Nieważność spłaconej umowy kredytu MultiPlan z marca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 13.10.2023 r.

Wyrokiem z dnia 13.10.2023 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 1253/21 stwierdził przesłankowo nieważność spłaconej już umowy kredytu indeksowanego typu „MultiPlan” zawartej w marcu 2006 r. (tzw. stary portfel mBank). W związku z tym, Sąd zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Przesłankową nieważność umowy kredytu, Sąd uzasadnił sprzecznością umowy kredytu z art. 69 ust. 1 Prawa bankowego, a to ze względu na postanowienie zastrzegające zmiany oprocentowania decyzją zarządu banku. Nadto, na taką ocenę umowy wpłynął brak informacji o nieograniczonym ryzyku walutowym, a także nieuczciwość klauzuli przeliczeniowej. Zdaniem Sądu, banku nadużył swojej silniejszej pozycji kontraktowej wobec kredytobiorcy – konsumenta.

Sąd podkreślił, że bez znaczenia dla oceny umowy była kwestia wcześniej zaciągniętego kredytu powiązanego z walutą szwajcarską (który z przyczyn losowych został zrefinansowany w Multibanku), gdyż bank każdorazowo powinien poinformować konsumenta o skutkach zawieranej umowy. Dodatkowo, Sąd wskazał, że nieistotne jest wykształcenie i doświadczenie kredytobiorcy, który w relacji z bankiem pozostaje każdorazowo konsumentem.

Sprawa była o tyle nietypowa, że Klient już w 2015 r. pozwał bank, powołując się na nieuczciwość klauzuli zmian oprocentowania, ale powództwo zostało oddalone z uwagi na nieudowodnienie roszczenia pieniężnego (brak wniosku o przeprowadzenie dowodu z opinii biegłego). Kwestia ta było szeroko podnoszona przez bank w ramach obrony (powaga rzeczy osądzonej). Jednakże w tamtym „nieudanym” sporze, nie był w żadnym czasie podnoszony zarzut nieważności umowy, a dzięki temu możliwe było ponowne wytoczenie powództwa.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła zasadniczo konieczność dołączenia do sprawy akt wcześniejszego postępowania (które toczyło się w Warszawie).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu MultiPlan z sierpnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.10.2023 r.

Wyrokiem z dnia 11.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 974/23 ustalił nieistnienie umowy kredytu indeksowanego typu „MultiPlan” zawartej w sierpniu 2006 r. (tzw. stary portfel mBank).

Nadto, Sąd zasądził dochodzoną pozwem kwotę pozostałą po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu).

Nieważność umowy kredytu (nieistnienie), Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Czas trwania postępowania stanowi wrocławski „rekord” w sprawach prowadzonych przez Kancelarię – szkoda, że to jedyny taki przypadek w licznie prowadzonych sprawach.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu EKSTRALOKUM z sierpnia 2006 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 10.10.2022 r.

Wyrokiem z dnia 10.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 412/23, stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF EKSTRALOKUM zawarta z dawnym Kredyt Bank (obecnie Santander Bank Polska S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania.

Sprawa dotyczyła kredytu spłaconego w 2022 r. W związku z tym, przed złożeniem pozwu, dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ramach obrony, bank podniósł zarzuty zatrzymania i potrącenia zarówno kapitału kredytu, jak i wynagrodzenia za korzystanie z kapitału i waloryzacji. Jednocześnie bank kwestionował oświadczenie o potrąceniu złożone przez kredytobiorców, co było dość kuriozalne na gruncie zarzutów banku.

Sąd wskazał, że zarzuty banku dotyczące kwoty kapitału są bezprzedmiotowe z uwagi na dokonane przez kredytobiorców (skuteczne zdaniem Sądu) potrącenie i wygaśnięcie wierzytelności banku. Natomiast w zakresie „rekompensaty” na rzecz banku, sąd wskazał na brak podstaw prawnych i jednoznaczny wyrok TSUE w sprawie C-520/21.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok został wydany po przeprowadzeniu jednej rozprawy i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu EKSTRALOKUM z czerwca 2006 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 9.10.2023 r.

Wyrokiem z dnia 9.10.2023 r., Sąd Okręgowy w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 382/22 ustalił nieważność (i nieistnienie) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2006 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

Nadto, Sąd zasądził dochodzoną pozwem kwotę pozostałą po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu). Bank, nie zgadzając się ze złożonym oświadczeniem o potrąceniu ze względu na rzekomy brak wymagalności, zachował się w sposób kuriozalny i sam podniósł zarzuty zatrzymania i potrącenia w zakresie wygaszonej już wierzytelności z tytułu zwrotu kapitału. Sądowi zaś pozostało je „oddalić”.

Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w marcu 2022 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

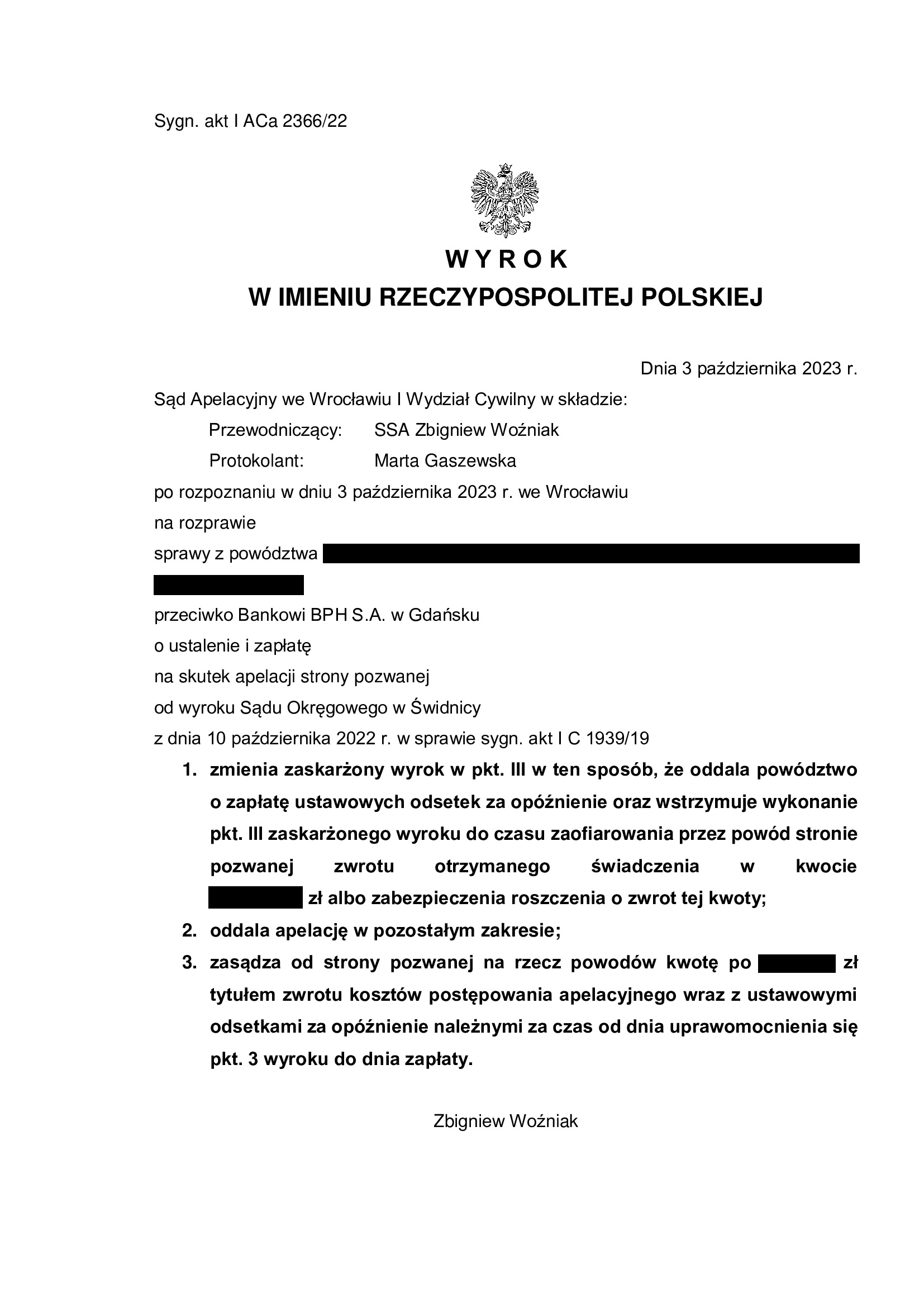

PRAWOMOCNA nieważność umowy kredytu z maja 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 3.10.2023 r.

Wyrokiem z dnia 3.10.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 2366/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu SSA Zbigniew Woźniak wskazał, że całości podziela argumentację Kancelarii, gdyż postanowienie par. 17 jest nieuczciwe – nie jest znana marża banku dodawana lub odejmowana od kursu średniego NBP. Nie ma możliwości dzielenia klauzuli par. 17. Nadto, całe ryzyko wynikające z umowy zostało przerzucone na kredytobiorców.

Uwzględnienie zarzutu zatrzymania – zdaniem Sądu, determinuje rozliczenie się kredytobiorców z otrzymanego nienależnego świadczenia, co w świetle nieważnej umowy jest uzasadnione.

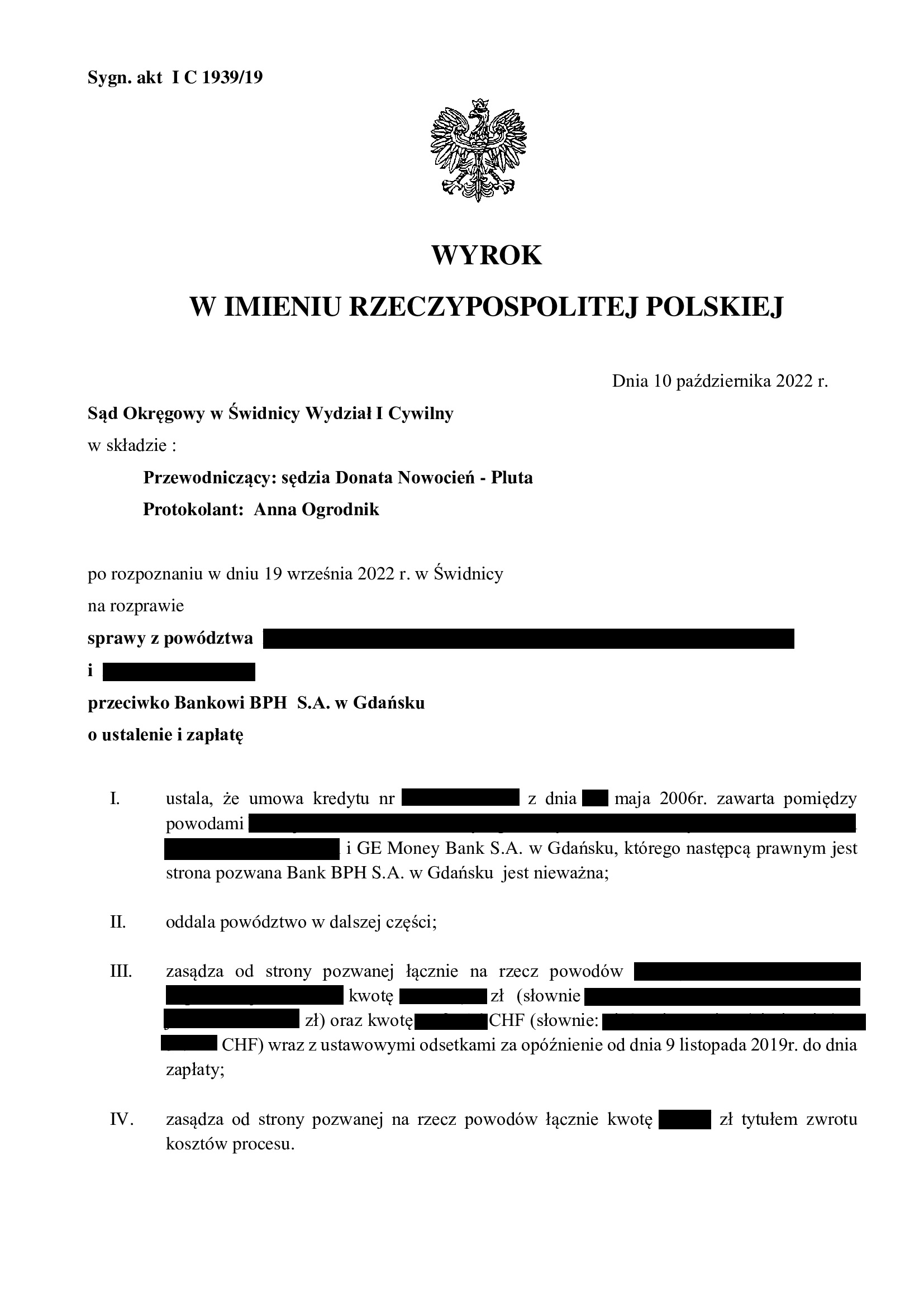

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Świdnicy I Wydział Cywilny (SSO Donata Nowocień – Pluta) z dnia 10.10.2022 r., sygn. akt I C 1939/19 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w listopadzie 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

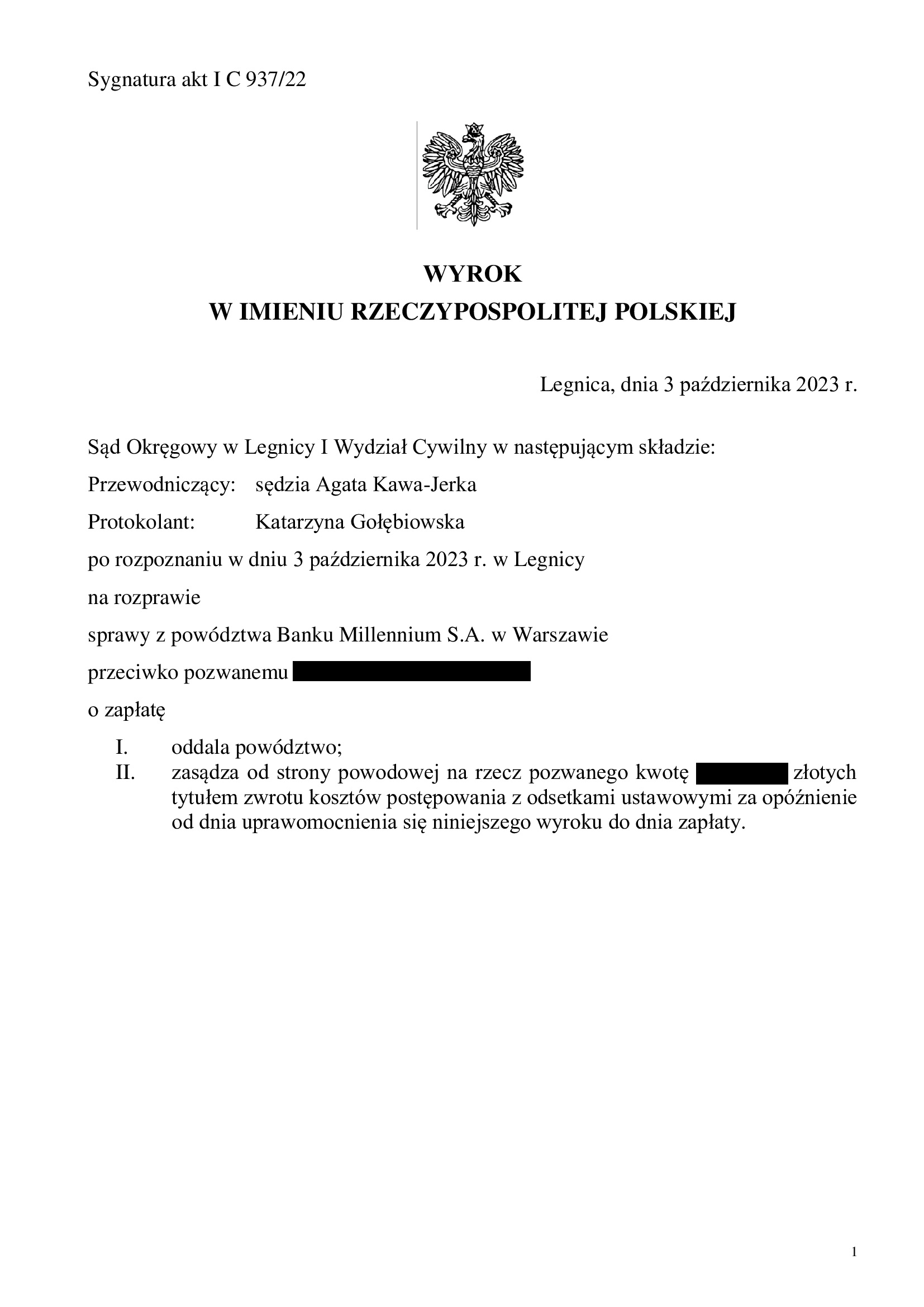

PRAWOMOCNA przegrana Banku Millennium - oddalenie pozwu banku o wynagrodzenie za korzystanie z kapitału - wyrok SO Legnica z 3.10.2023 r.

Oddalenie pozwu Banku Millenium o zapłatę wynagrodzenia za korzystanie z kapitału i zwrot kapitału.

Wyrokiem z dnia 3.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 937/22 oddalił pozew Banku Millennium wniesiony przeciwko Klientowi Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został fakt nieistnienia wierzytelności banku o zwrot kapitału kredytu.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu:

1. Wyrokiem z dnia 28.09.2021 r. Sąd Okręgowy w Legnicy w sprawie o sygn. I C 454/20 ustalił nieważność umowy kredytu,

2. Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. I ACa 243/22 oddalił apelację banku.

Następnie, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorcy i banku.

Co istotne, na dzień wydania prawomocnego wyroku, suma spłat nie przekroczyła wypłaconej kwoty kapitału kredytu. Zgodnie z rekomendacją Kancelarii, pozostałą po potrąceniu niedopłatę, Klient Kancelarii niezwłocznie zapłacił na rzecz banku.

Jednakże, pomimo dokonanego kilka tygodni wcześniej potrącenia i dopłaty brakującej do kapitału sumy pieniężnej, w dniu 15.12.2022 r. bank złożył pozew przeciwko kredytobiorcy domagając się zapłaty wynagrodzenia za korzystanie z kapitału oraz zwrotu kwoty kapitału kredytu.

Kancelaria złożyła obszerną odpowiedź, celem wykazania bezzasadności roszczeń banku o zapłatę wynagrodzenia za korzystanie z kapitału, a także wygaśnięcia wierzytelności o zwrot kapitału (w związku ze złożonym oświadczeniem o potrąceniu i dopłaceniem pozostałej sumy przez kredytobiorcę).

Na rozprawie, pełnomocnik banku podtrzymał w całości żądania pozwu, zupełnie nie zważając na wyrok TSUE w sprawie C-520/21 (dotyczący właśnie wynagrodzenia za korzystanie z kapitału) oraz fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorcę w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i w ramach ustanego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

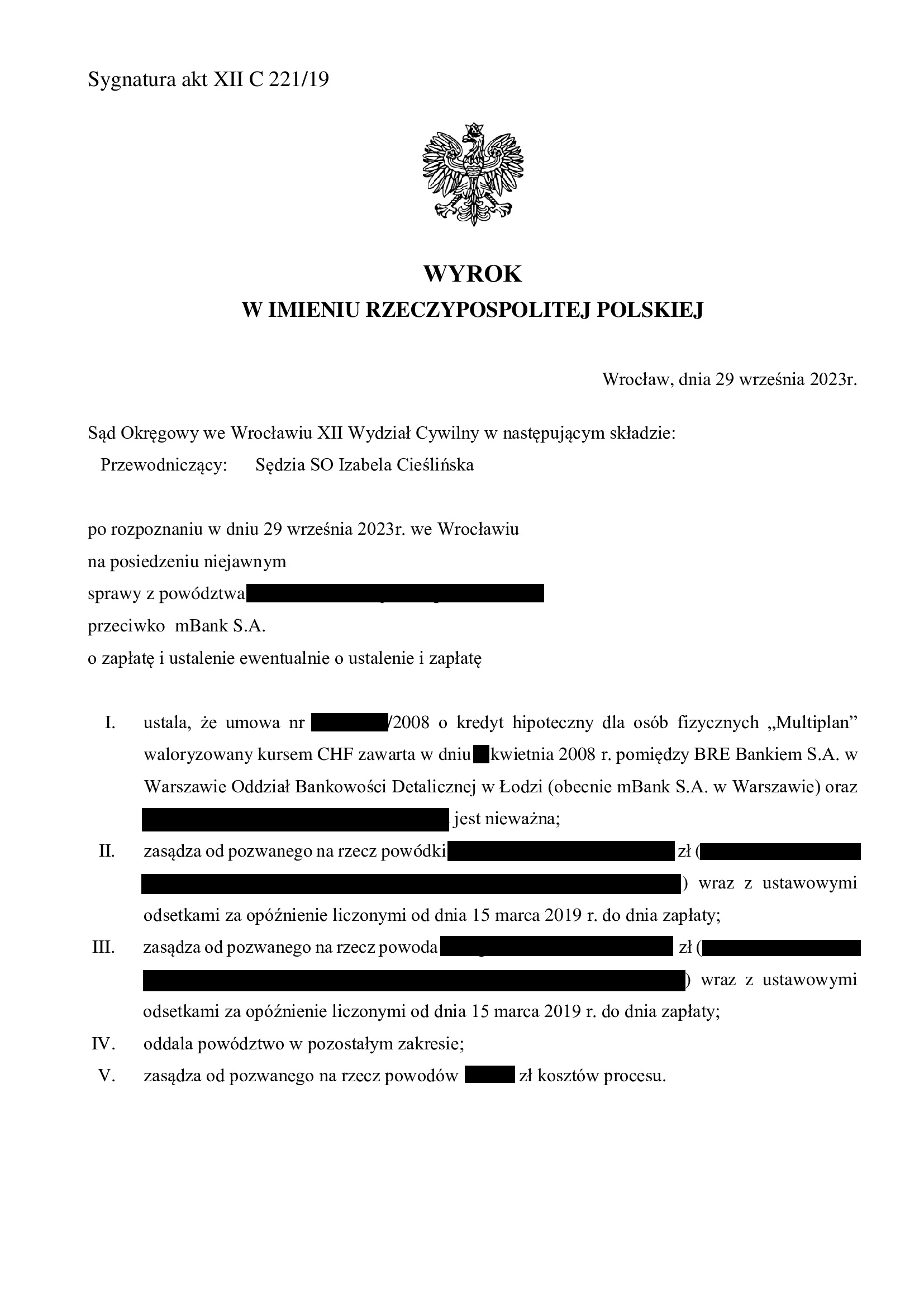

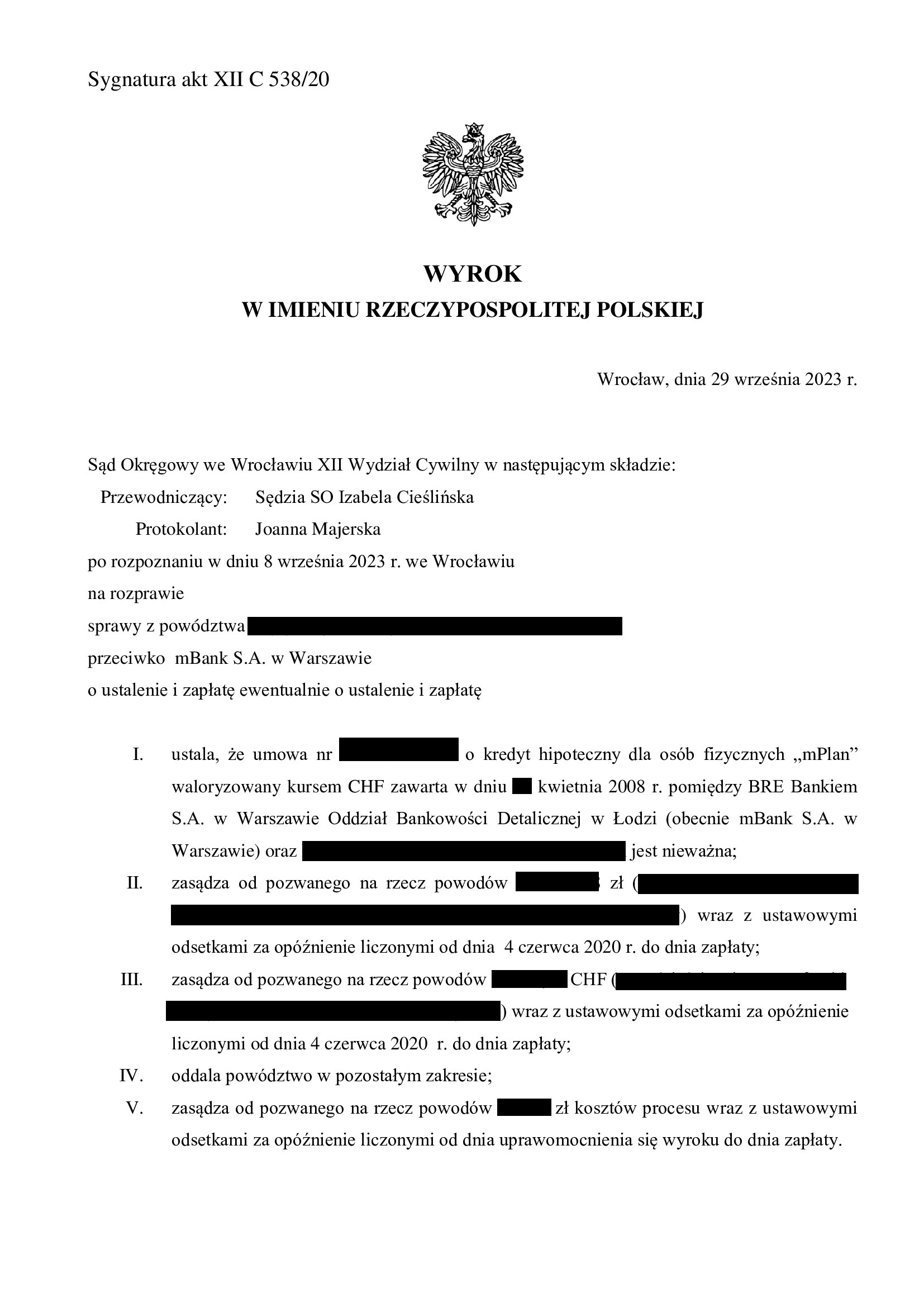

Nieważność umowy kredytu MultiPlan z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 29.09.2023 r.

Nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej z dawnym BRE Bank w kwietniu 2008 r.

Wyrokiem z dnia 29.09.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 221/19 ustalił nieważność umowy kredytu indeksowanego typu „MultiPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wynik wskazuje, że Sąd w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w marcu 2019 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania oraz okres pandemii.

Pod koniec 2022 r. kredytobiorcy zostali pozwani przez bank o zwrot kapitału i wynagrodzenie za korzystanie z kapitału. Po złożeniu obszernej odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sprawy p-ko bankowi.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

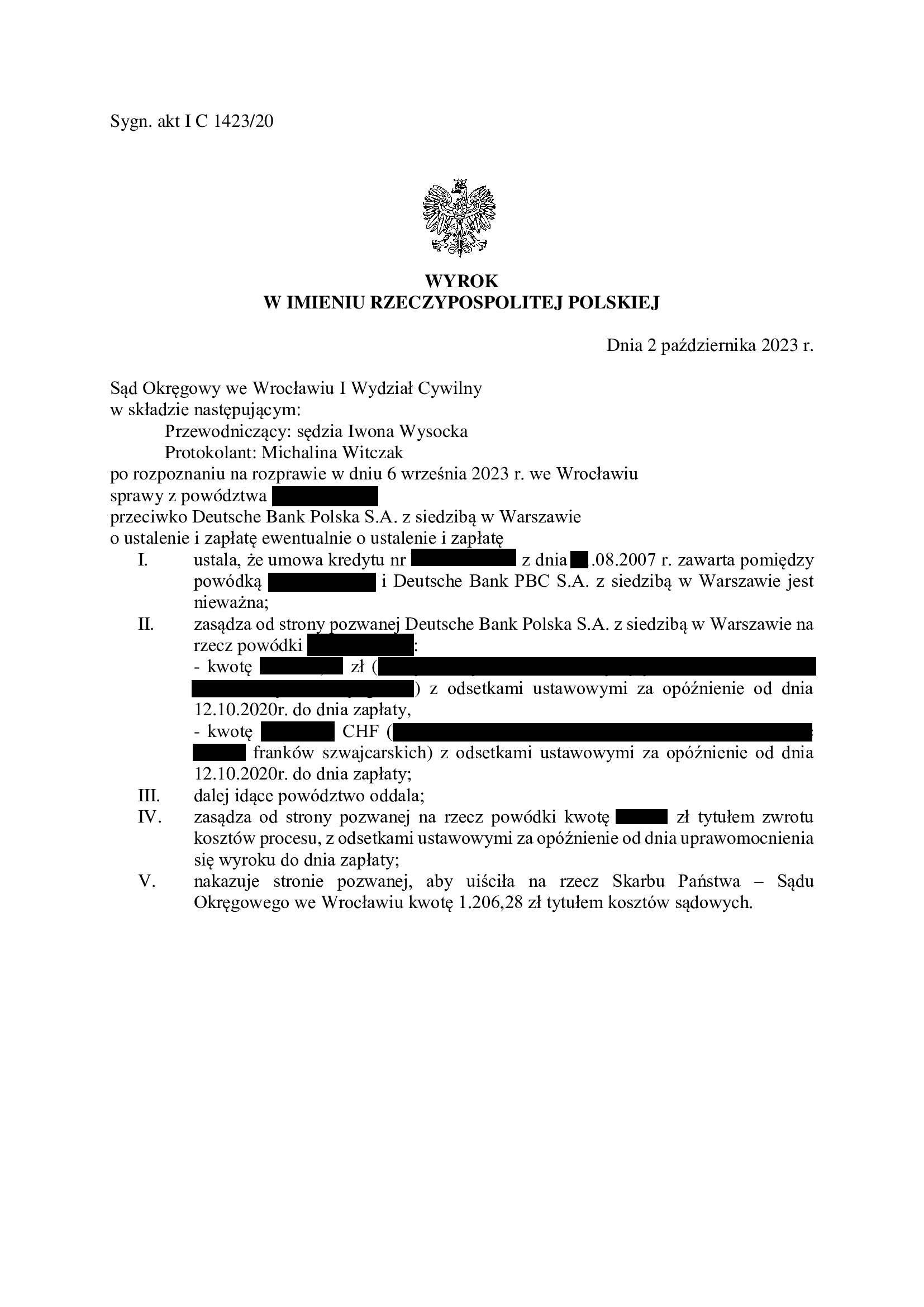

Nieważność umowy kredytu z sierpnia 2007 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Wrocław z 2.10.2023 r.

Wyrokiem z dnia 2.10.2023 r. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1423/20, ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa musi upaść z powodu abuzywności klauzuli denominacyjnej z uwagi na brak możliwości uzupełniania umowy „kursem średnim NBP albo kursem rynkowym”. Kwestia świadczeń w CHF „za zgodą banku” stanowi czysto blankietową zgodę i wszelkie świadczenia zostały jednak zastrzeżone w PLN.

Nadal jednak według Sądu, niezasadne pozostawały zarzuty pozwu dotyczące niezgodności umowy z prawem bankowym, zasadami współżycia społecznego, a umowa jako taka jest zgodna z naturą stosunku. Nadto, Sąd wskazał, że wiedza o ryzyku walutowym jest wiedzą powszechną, a kredytobiorca podpisał stosowne oświadczenie.

Wyrok cieszy, zważywszy na zmianę linii orzeczniczej Sądu w tym składzie.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu mPlan z kwietnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 29.09.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w kwietniu 2008 r.

Wyrokiem z dnia 29.09.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 538/20 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

W ramach ustnego uzasadnienia Sąd wskazał w jednym zdaniu, że w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w maju 2020 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania, a także okres pandemii.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

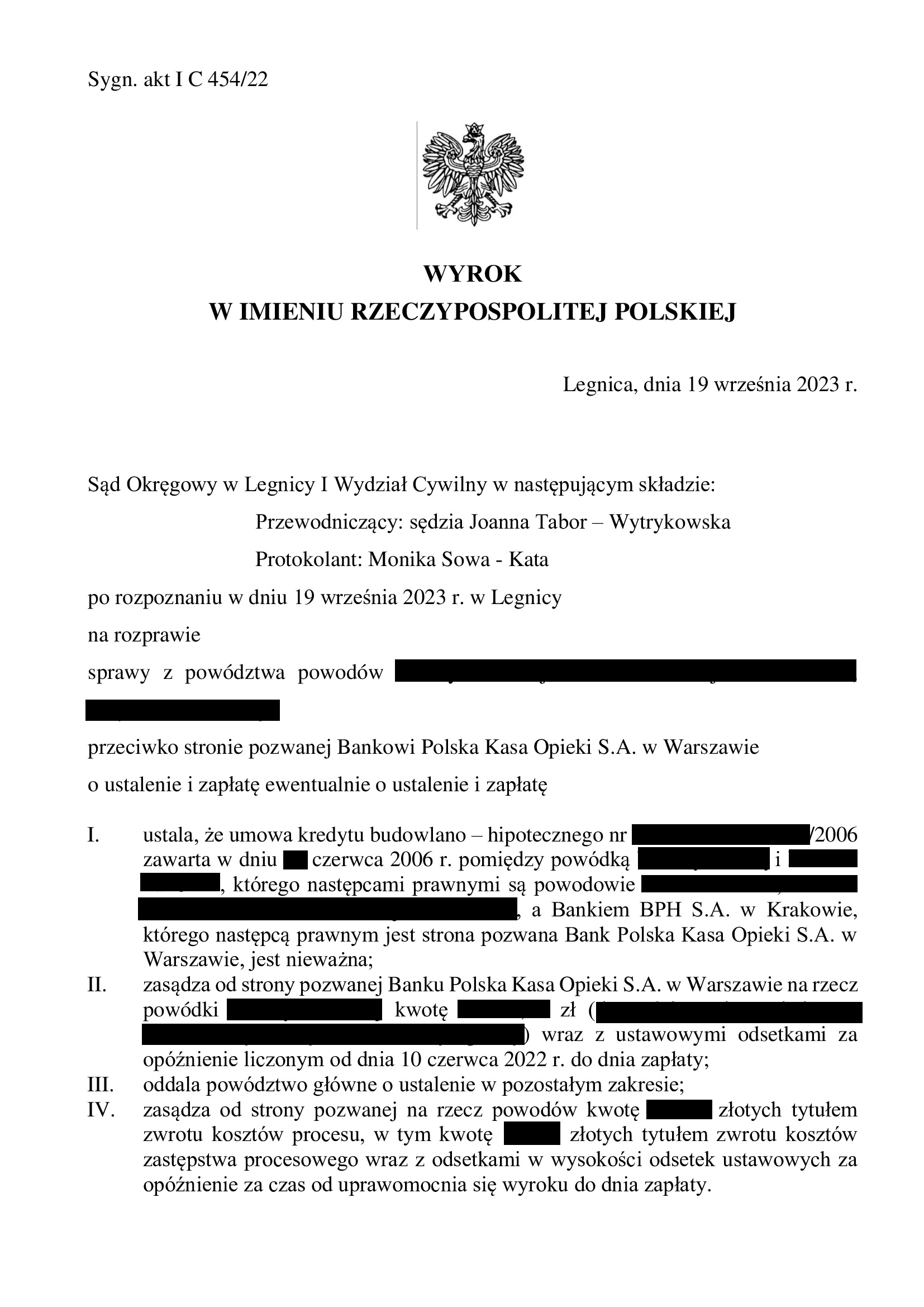

Nieważność umowy kredytu budowlano - hipotecznego z czerwca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Legnica z 19.09.2023 r.

Nieważność umowy kredytu denominowanego zawartej w czerwcu 2006 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 19.09.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 454/22 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał z uwagi na oświadczenie o potrąceniu złożone przed złożeniem pozwu).

Wyrok został wydany po przeprowadzeniu trzech rozpraw. W związku z zarzutami banku, do sprawy wstąpili spadkobiercy zmarłego kredytobiorcy, na rzecz których sąd również ustalił nieważność umowy. W ustnym uzasadnieniu Sąd wskazał, że bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, zaś klauzula denominacyjna jest abuzywna. Umowa zaś nie może być uzupełniana i z tego powodu musi upaść.

Pozew został wniesiony w lipcu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}