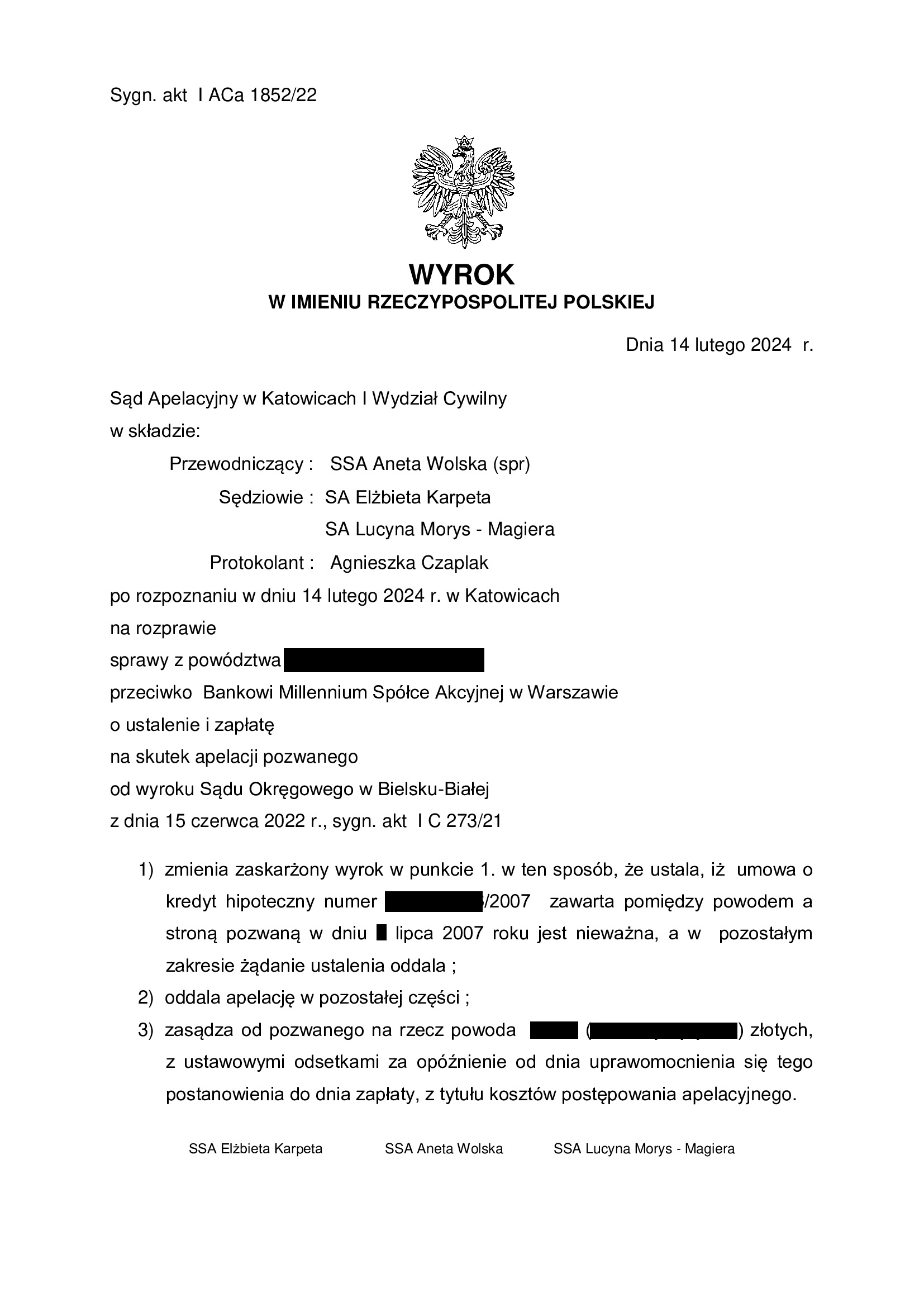

PRAWOMOCNY wyrok ustalający nieważność umowy kredytu zawartej w lipcu 2007 r. z Bankiem Millennium - wyrok SO Bielsko - Biała z 15.06.2022 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 15.06.2022 r., Sąd Okręgowy w Bielsku – Białej (SSO Artur Filas), w sprawie o sygn. akt I C 273/21 ustalił, że:

1. umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

2. pomiędzy pozwanym a powodem NIE ISTNIEJE stosunek prawny na podstawie którego:

– powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego;

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz drugi w przeciągu tygodnia – po wyroku SO Poznań z 7.06.2022 r., też ws. Bank Millennium), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w lutym 2021 r.

W sprawie odbyły się trzy rozprawy.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności Umowy i zasądzenia.

Wyrokiem Sądu Apelacyjnego w Katowicach z dnia 14.02.2024 r. (sygn. I ACa 1852/22) wyrok Sądu I instancji został zmieniony w ten sposób, że oddalono tzw. szerokie ustalenie, iż pomiędzy pozwanym a powodem nie istnieje stosunek prawny na podstawie którego: powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego, pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

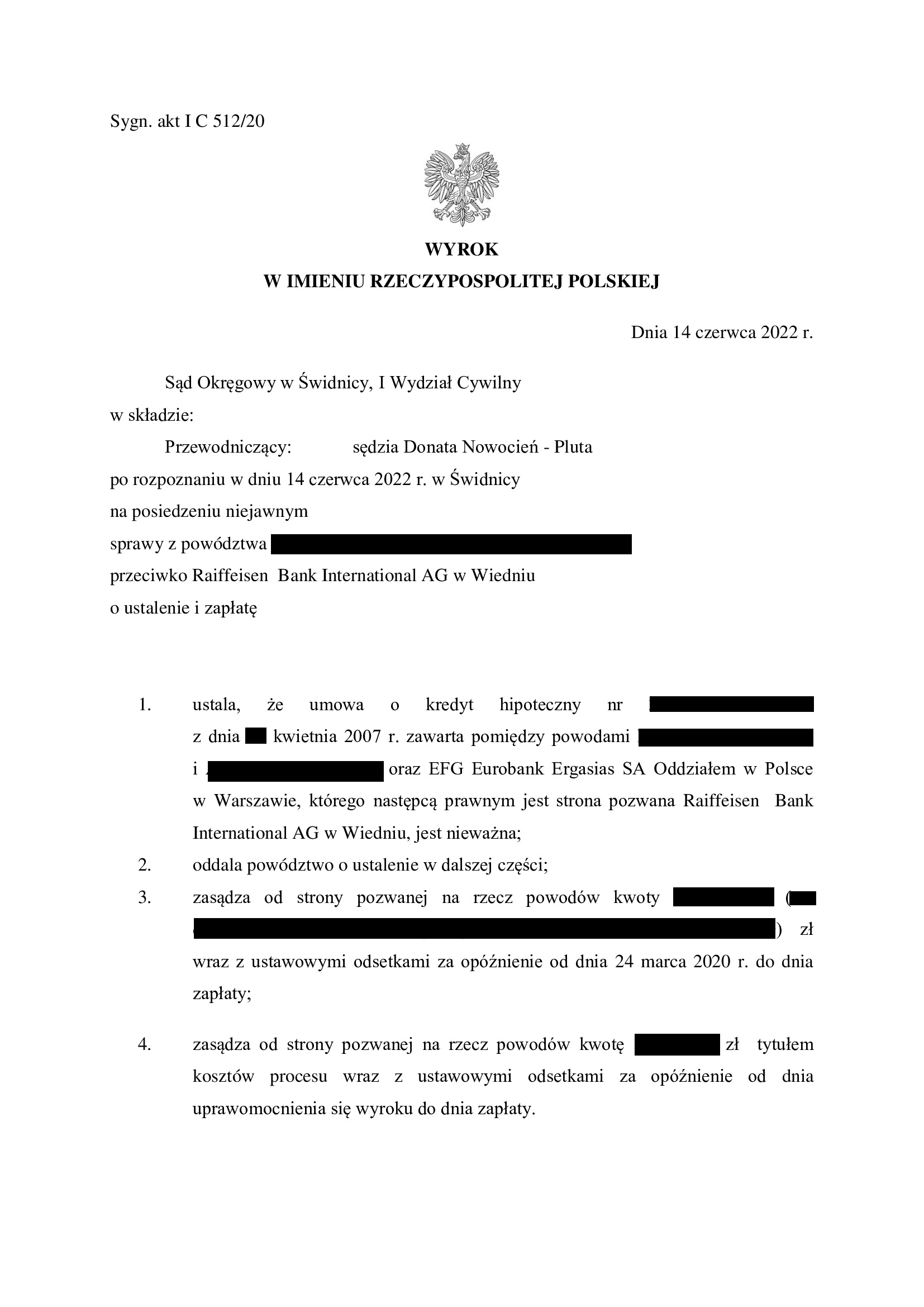

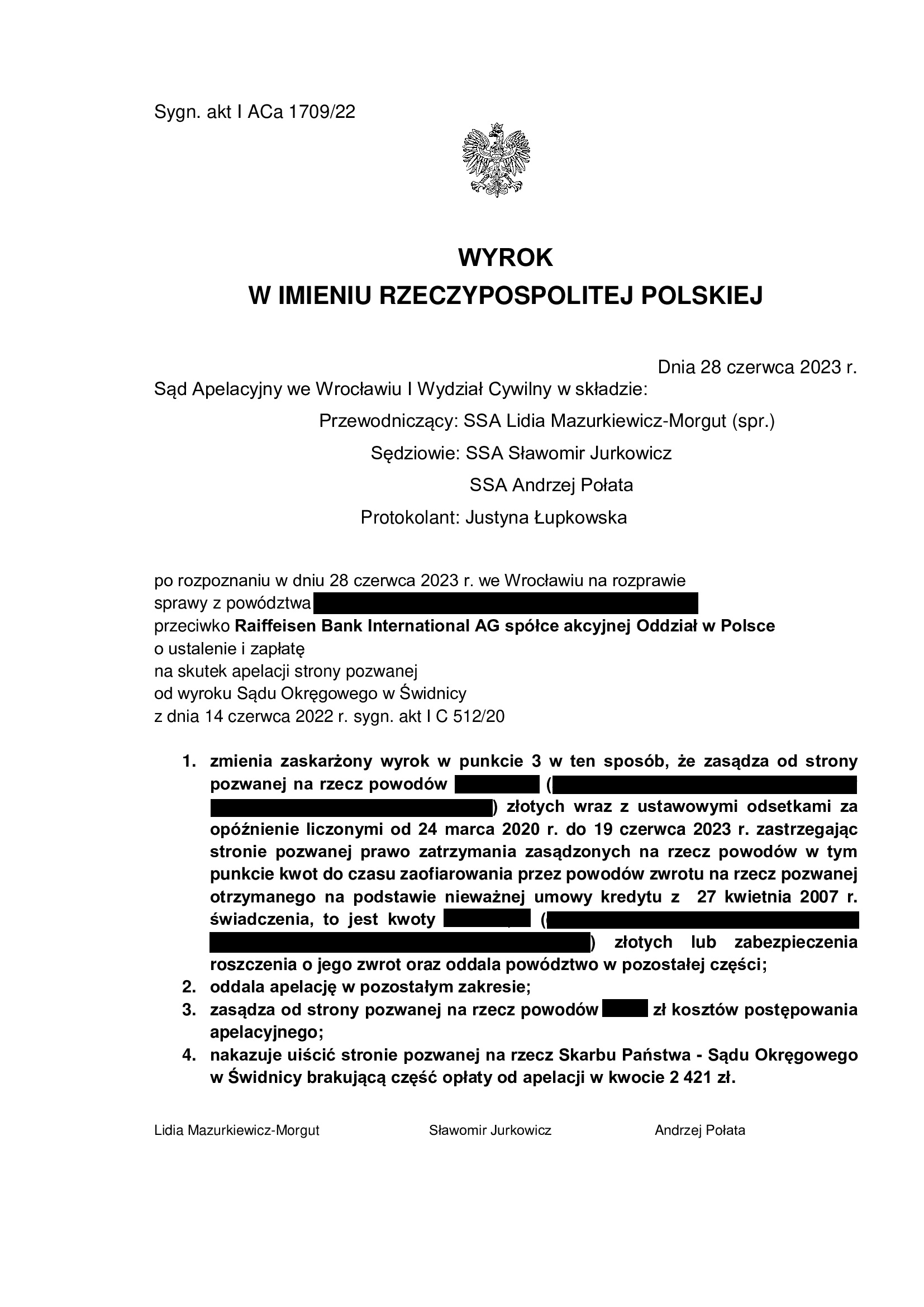

PRAWOMOCNA nieważność umowy kredytu z kwietnia 2007 r. dawnego POLBANK (aktualnie Raiffeisen Bank International) - wyrok SO Świdnica z 14.06.2022 r.

Nieważność umowy kredytu zawartej z d. POLBANK (EFG Eurobank Ergasias) w kwietniu 2007 r. – wyrok Sądu Okręgowego w Świdnicy z 14.06.2022 r.

Wyrokiem z dnia 14.06.2022 r., Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 512/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w marcu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.06.2023 r., sygn. I ACa 1709/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

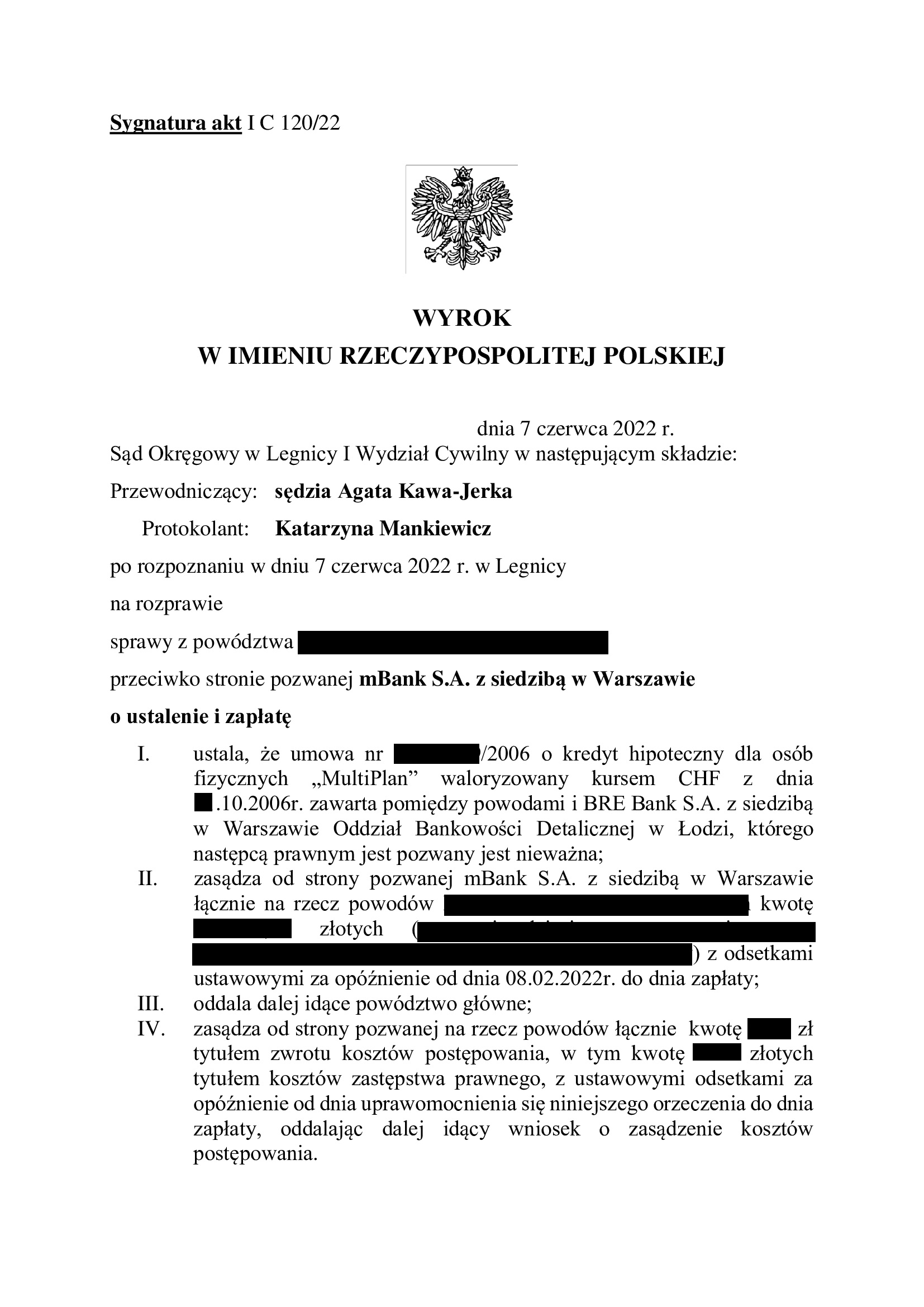

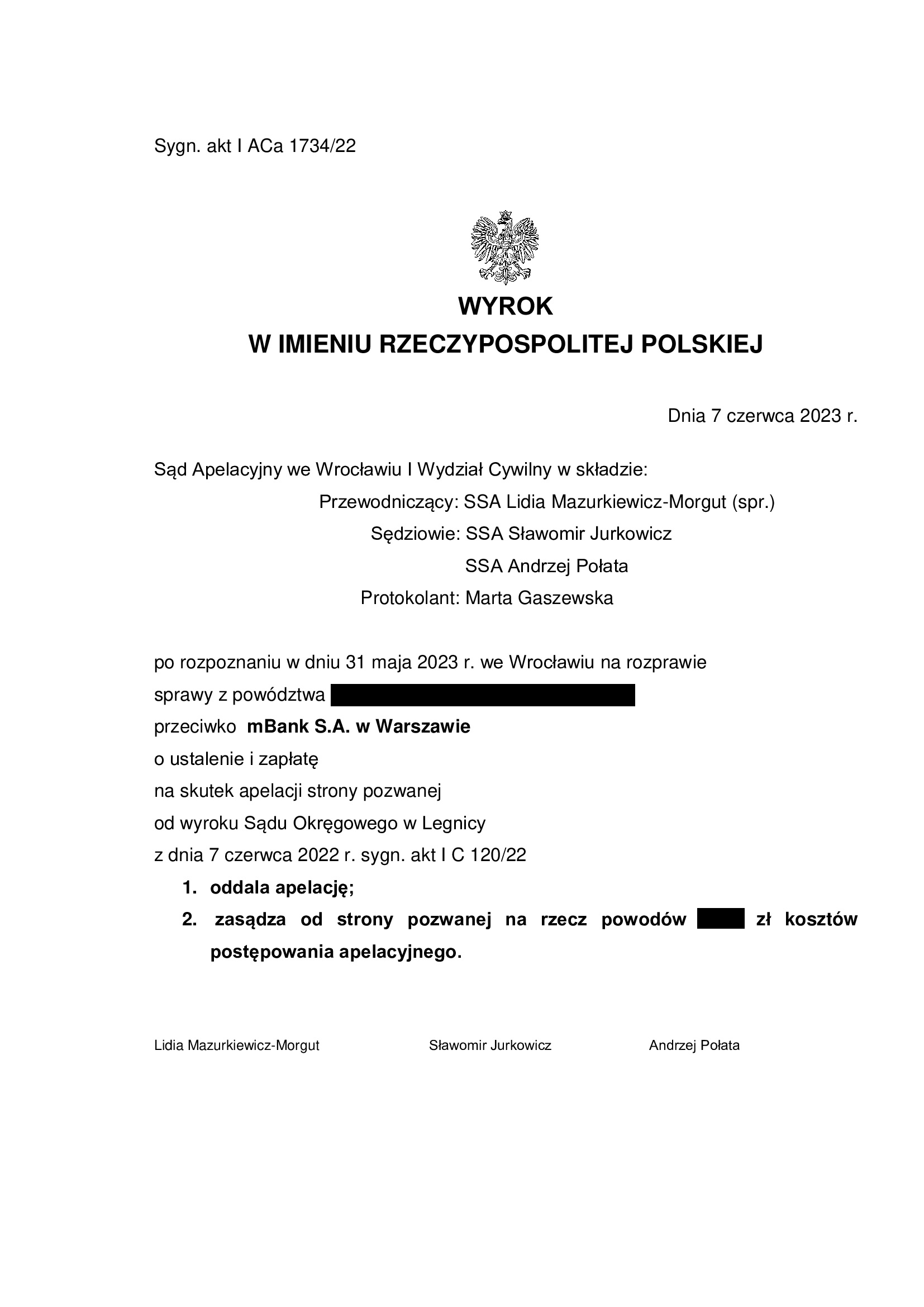

PRAWOMOCNA nieważność umowy kredytu multiPlan z października 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 7.06.2022 r.

Wyrokiem z dnia 7.06.2022 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 120/22 ustalił, że umowa kredytu indeksowanego do CHF typu MULTIPLAN zawarta w październiku 2006 r. z BRE Bank S.A. (obecnie mBank S.A.) jest NIEWAŻNA i zasądził od banku na rzecz klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W krótkich motywach, Sąd stwierdził, że umowa zawierała nieuczciwe postanowienia w zakresie przeliczeń świadczeń dwoma odrębnymi kursami, które miał ustalać jednostronnie bank. Konstrukcja umowy nie pozwalała kredytobiorcom ustalić po jakim kursie zostanie przeliczony wypłacany im kredyt, a zatem nie została z nimi uzgodniona kwota kredytu. Kredytobiorcy nie mieli wpływu na treść umowy, która została zawarta w oparciu o stosowany przez bank wzorzec. Sąd uznał, że umowa jest nieekwiwalentna, zaś eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

Dodatkowo, Sąd podzielił zarzut nieważności umowy na tle wadliwie skonstruowanego postanowienia o zmianach oprocentowania (tzw. stary portfel umów mBank), co powoduje, że umowa jest pozbawiona jednego z elementów wymienionych w art. 69 ust. 1 Prawa bankowego.

Pozew został wniesiony w lutym 2022 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sadu Apelacyjnego we Wrocławiu z dnia 7.06.2023 r., sygn. I ACa 1734/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

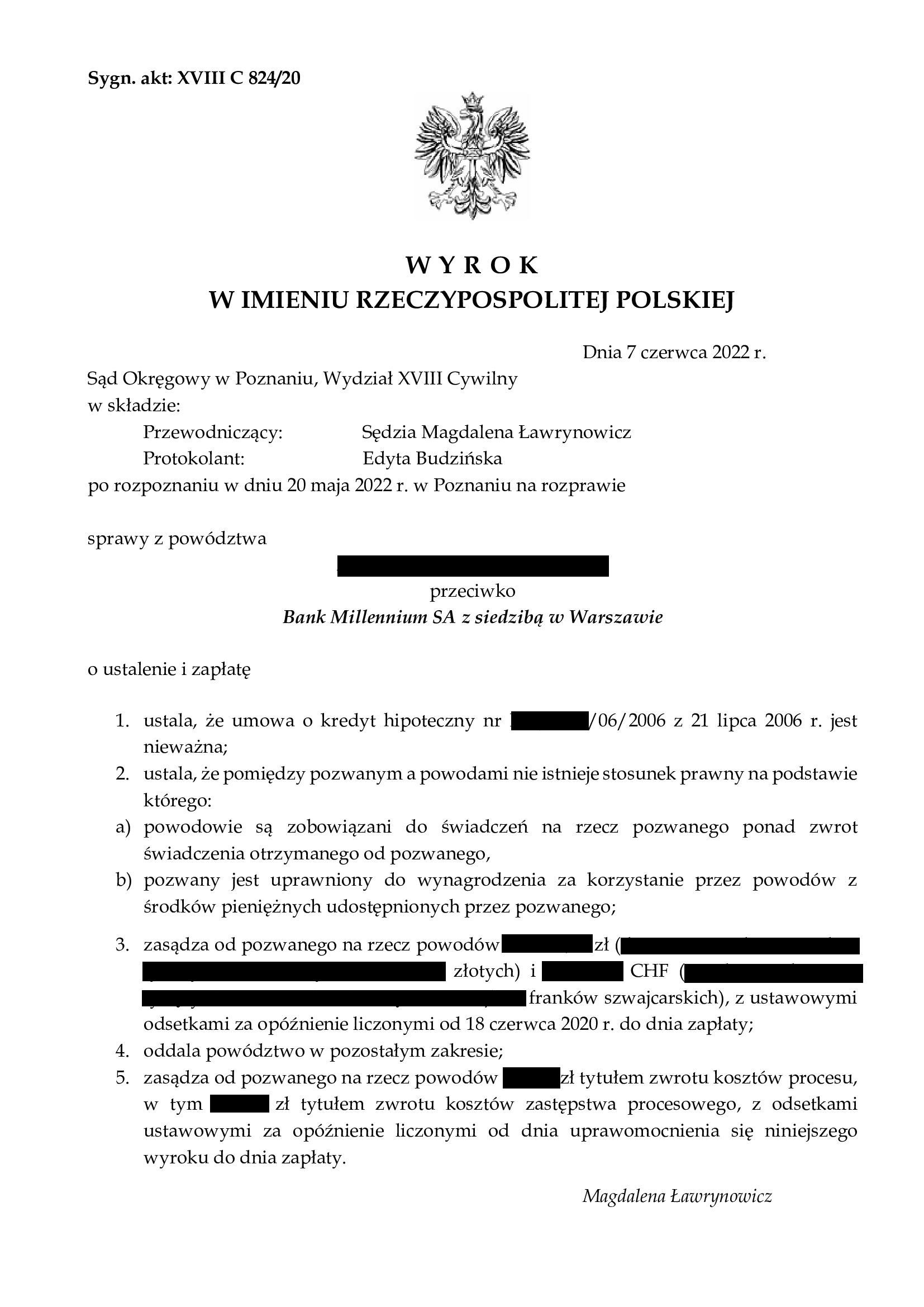

PRECEDENSOWY WYROK ustalający nie tylko nieważność, ale udzielający pełnej ochrony konsumentom - bankowi nie należy się żadne wynagrodzenie za korzystanie z kapitału (+ nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SO Poznań z 07.06.2022 r.)

WAŻNY i PRECEDENSOWY wyrok, w którym sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 07.06.2022 r., Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że:

- umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA,

- pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu),

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego;

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest nieważna z uwagi na jej nie ekwiwalentność. Powodowie nie zostali należycie poinformowani przez bank o ryzyku walutowym, zaś podpisanie przez nich oświadczenia na formularzu banku stanowiącym załącznik do wniosku kredytowego, nie wyczerpuje obowiązków banku w tym zakresie. Nadto, Regulamin nie wiąże powodów, jako niedoręczony, zaś w samej umowie jest informacja tylko o „zapoznaniu”, co nie jest równoznaczne z doręczeniem.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału. Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE WYNAGRODZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Niestety, wyrok jest odosobniony, gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

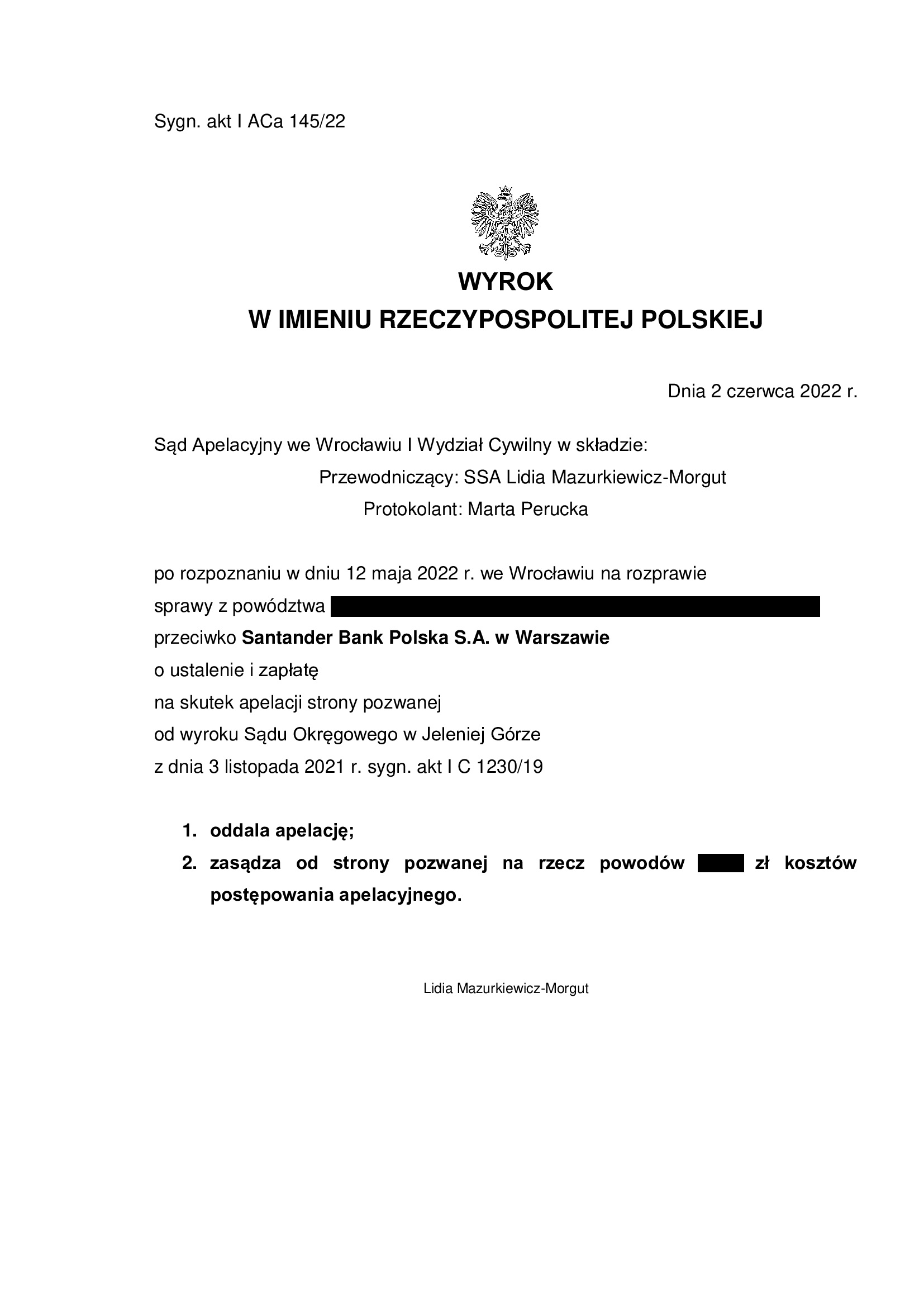

PRAWOMOCNA nieważność umowy kredytu dewizowego mieszkaniowego - inwestorskiego z października 2008 r. dawnego BZ WBK (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 02.06.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Santander Bank Polska (Umowa kredytu dewizowego mieszkaniowego – inwestorskiego z października 2008 r. dawnego BZ WBK) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu !!!

Wyrokiem z dnia 2.06.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut), w sprawie o sygn. akt I ACa 145/22 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Ewa Szymańska – Habzda) z dnia 3.11.2021 r., sygn. akt I C 1230/19 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorcy zostali uwolnieni od toksycznego produktu i długu, który pomimo nazwy – żadnym kredytem dewizowym, ani walutowym we frankach nie był.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu zawarta w październiku 2006 r. z ówczesnym BZ WBK – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony we wrześniu 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

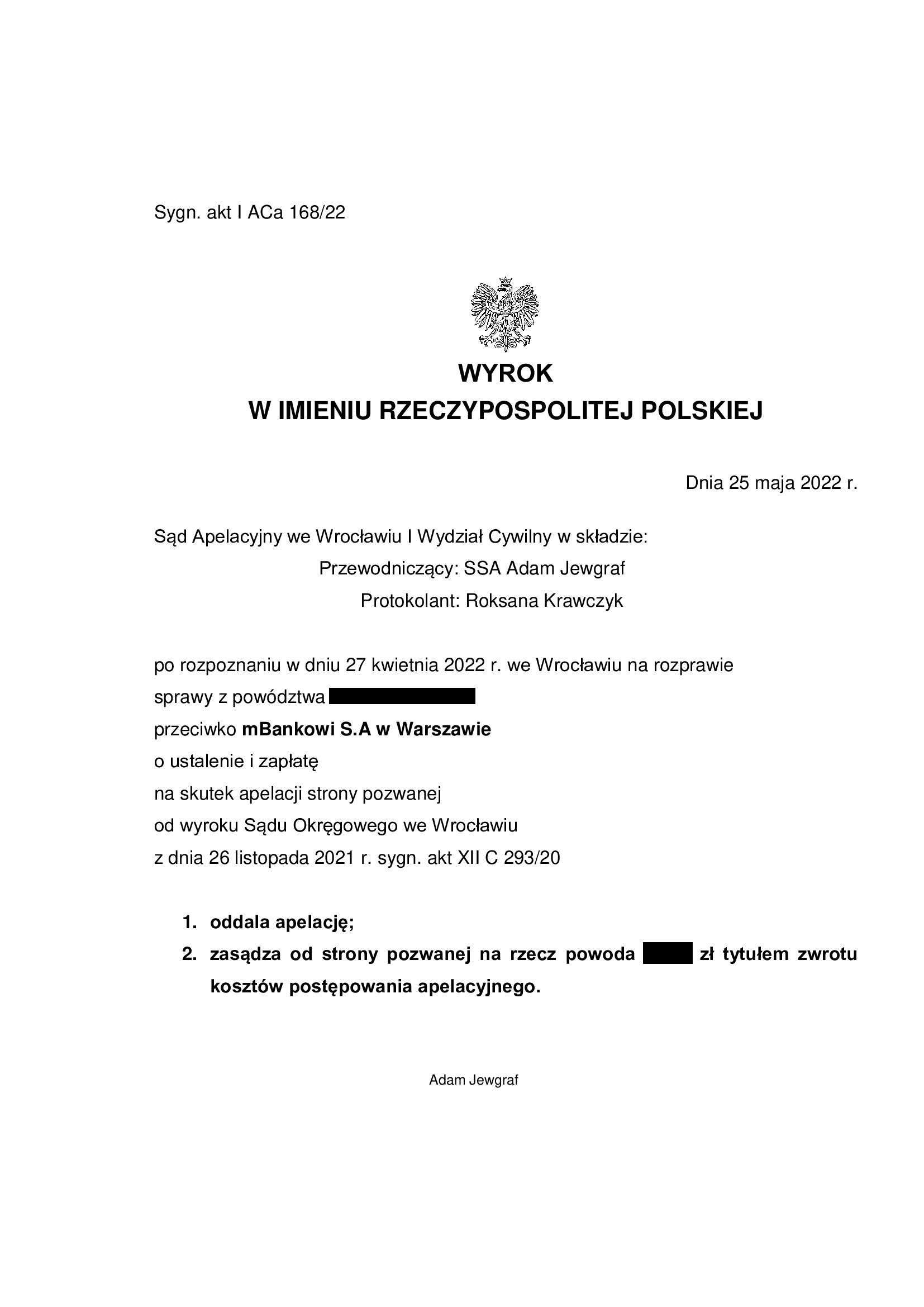

PRAWOMOCNA nieważność umowy kredytu mPlan z grudnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 25.05.2022 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa kredytu mPlan z grudnia 2006 r.) – kolejna wygrana Klienta Kancelarii w Sądzie Apelacyjnym we Wrocławiu !!!

Wyrokiem z dnia 25.05.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 168/22 oddalił w całości apelację mBank od wyroku Sądu Okręgowego we Wrocławiu XII Wydział Cywilny (SSO Krzysztof Rudnicki) z dnia 26.11.2021 r., sygn. akt XII C 293/20 i zasądził na rzecz Klienta Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Zatem, umowa kredytu jest nieważna, a kredytobiorca został uwolniony od toksycznego produktu i długu.

Wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu zawarta w grudniu 2006 r. z ówczesnym BRE Bank (aktualnie mBank) – jest nieważna. Co do roszczeń pieniężnych, Sąd zastosował teorię dwóch kondykcji i zasądził wszystkie dochodzone kwoty.

Wyrok zapadł po jednej rozprawie, po niespełna 5 miesiącach postępowania w II instancji.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w marcu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

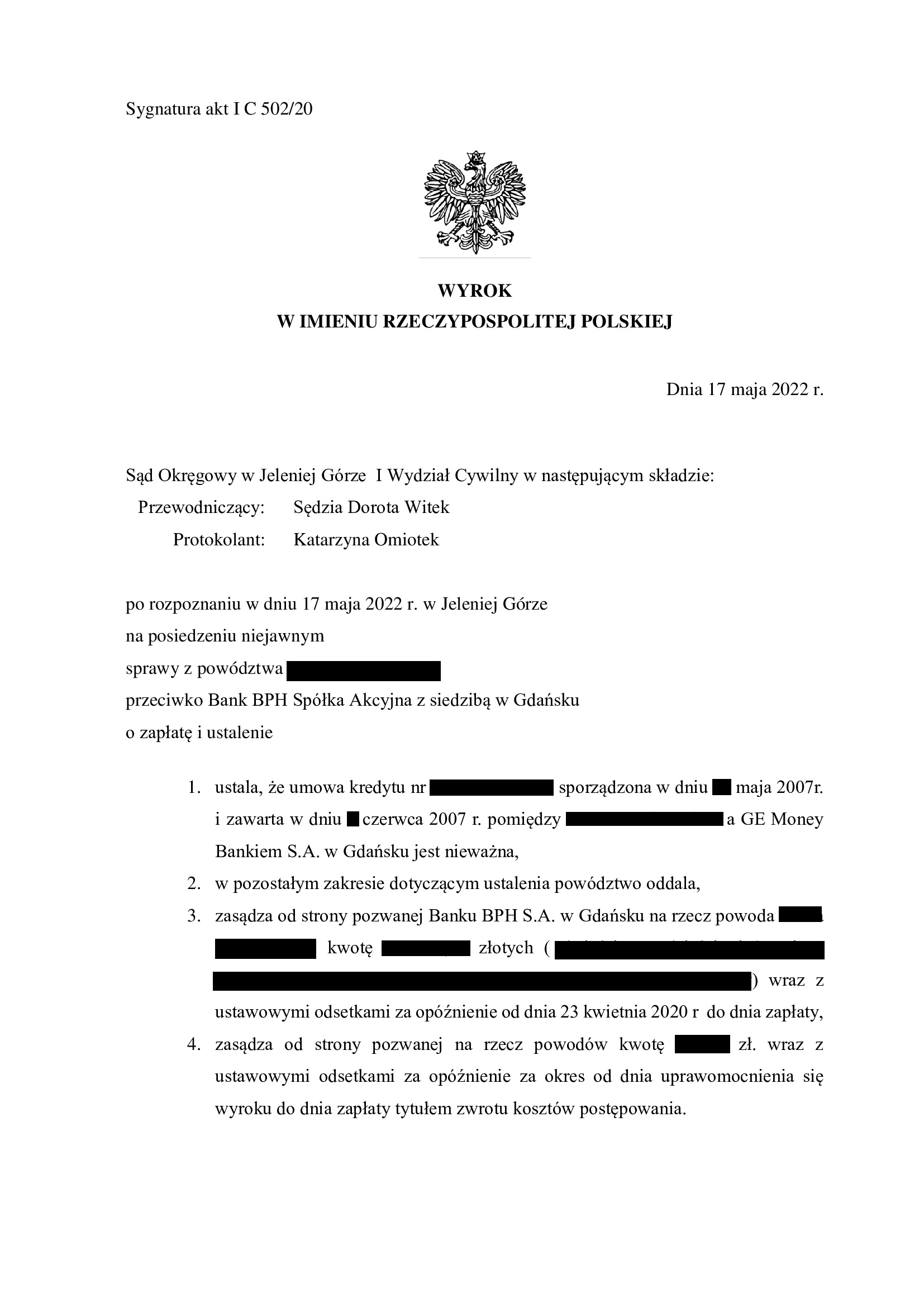

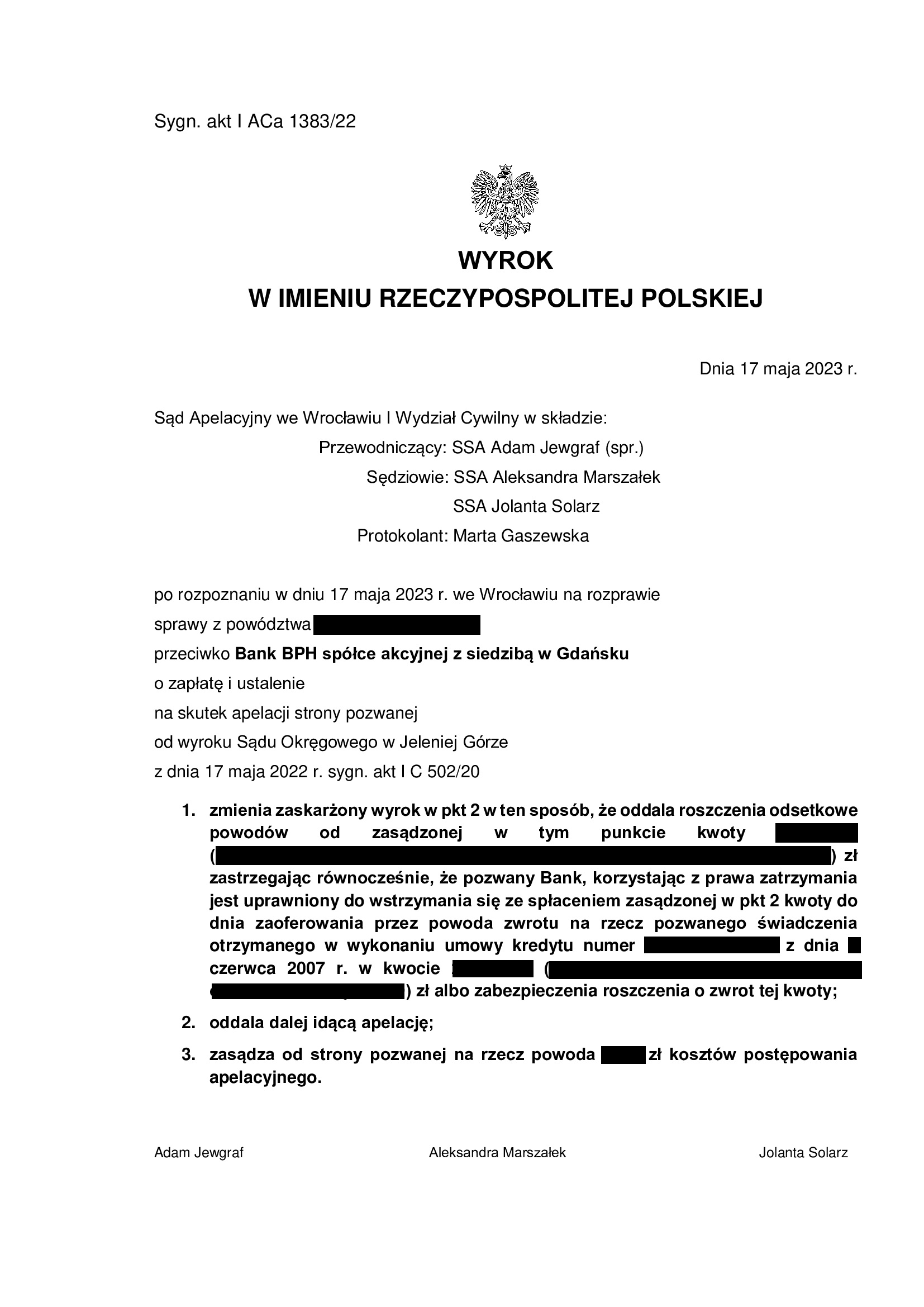

PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Jelenia Góra z 17.05.2022 r.

Nieważność umowy kredytu zawartej z d. GE Money Bank w czerwcu 2007 r. – wyrok Sądu Okręgowego w Jeleniej Górze z 17.05.2022 r.

Wyrokiem z dnia 17.05.2022 r., Sąd Okręgowy w Jeleniej Górze (SSO Dorota Witek), w sprawie o sygn. akt I C 502/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest PRAWOMOCNY, a apelacja banku została w zakresie ustalenia nieważności oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 17.05.2023 r., sygn. I ACa 1383/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

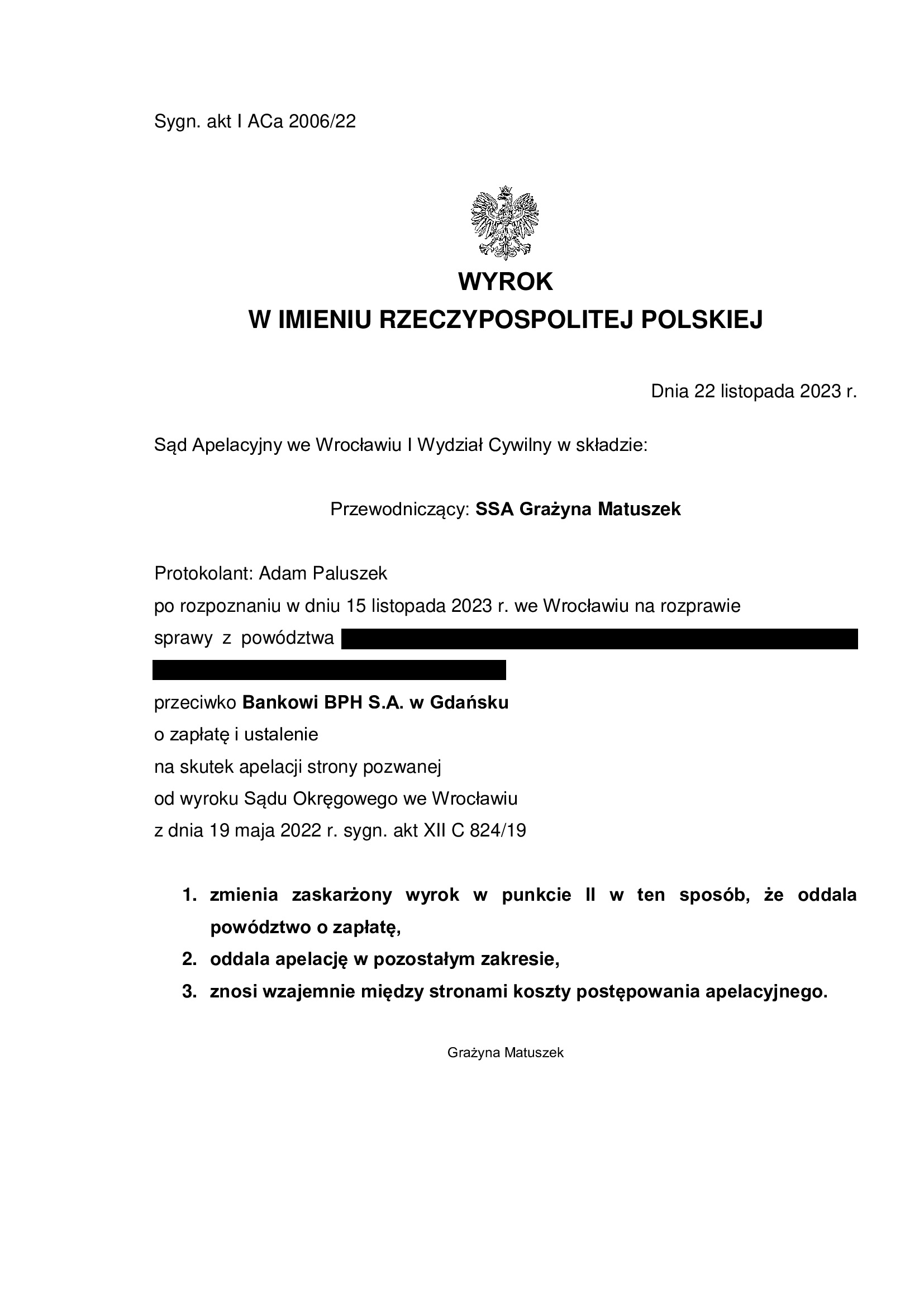

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 19.05.2022 r.

Nieważność umowy kredytu z czerwca 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) wyrok SO Wrocław z 19.05.2022 r.

Wyrokiem z dnia 19.05.2022 r. Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 824/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta w czerwcu 2008 r. z GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Zdaniem Sądu, usunięcie par. 17 umowy powoduje jej nieważność, gdyż nie jest możliwe jej wykonywanie, ani uzupełnianie innymi przepisami, w tym art. 358 k.c., który nie jest przepisem dyspozytywnym.

Sąd stwierdził jednoznacznie, że błędny jest pogląd prezentowany przez bank w kwestii dzielenia klauzuli, czyli tzw. odcinania marży banku i pozostawiania w klauzuli paragrafu 17 kursu średniego NBP. Jednocześnie, Sąd wskazał, że argumentacja banku na tle wyroku TSUE z 29.04.2021 r. (C-19/20) została przedstawiona w sposób zmanipulowany, a tezy wskazywane przez bank w pismach – nie istnieją wyroku.

Sąd wskazał, że powodowie nie zostali poinformowani o ryzyku i jego skali, a przedłożony im przez bank do podpisu formularz z oświadczeniem o świadomości ryzyka, jest bezskutecznym działaniem, gdyż nie towarzyszyła temu rzetelna informacja o ryzyku. Wedle Sądu, stało się wręcz przeciwnie, bank zamiast uświadomić powodom ryzyko, poprzez swojego pracownika zapewnił o stabilności waluty szwajcarskiej.

Sąd podzielił zarzuty zawarte w pozwie i kolejno składanych obszernych pismach procesowych, że umowa jest nieekwiwalentna, niesie nieograniczone ryzyko kursowe, również w sytuacji jej rozliczania kursem średnim NBP. Konsument musi znać cenę waluty, a nawet w przypadku kursu średniego NBP nie jest to możliwe. W kwestii marży banku doliczanej do kursu średniego NBP, Sąd wskazał, że umowa kredytu nie wskazuje na żadne kryteria regulujące sposób ustalania jej wysokość przez bank, przez co jest nieweryfikowalna.

Sąd uznał, że eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

W konsekwencji, Sąd ustalił nieważność całej umowy kredytu.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest PRAWOMOCNY. Apelacja banku w zakresie ustalenia nieważności umowy została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.11.2023 r., sygn. akt: I ACa 2006/22.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

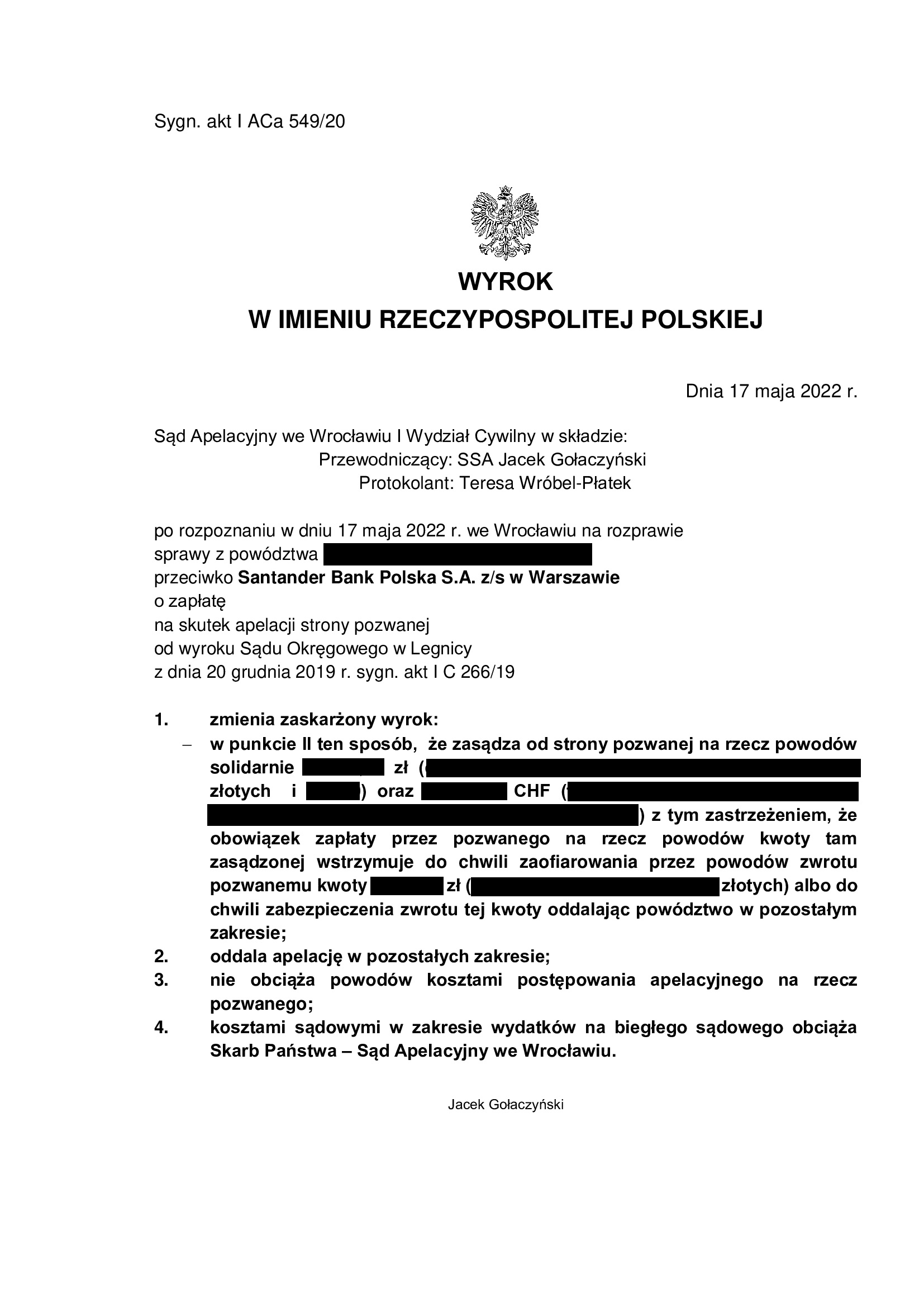

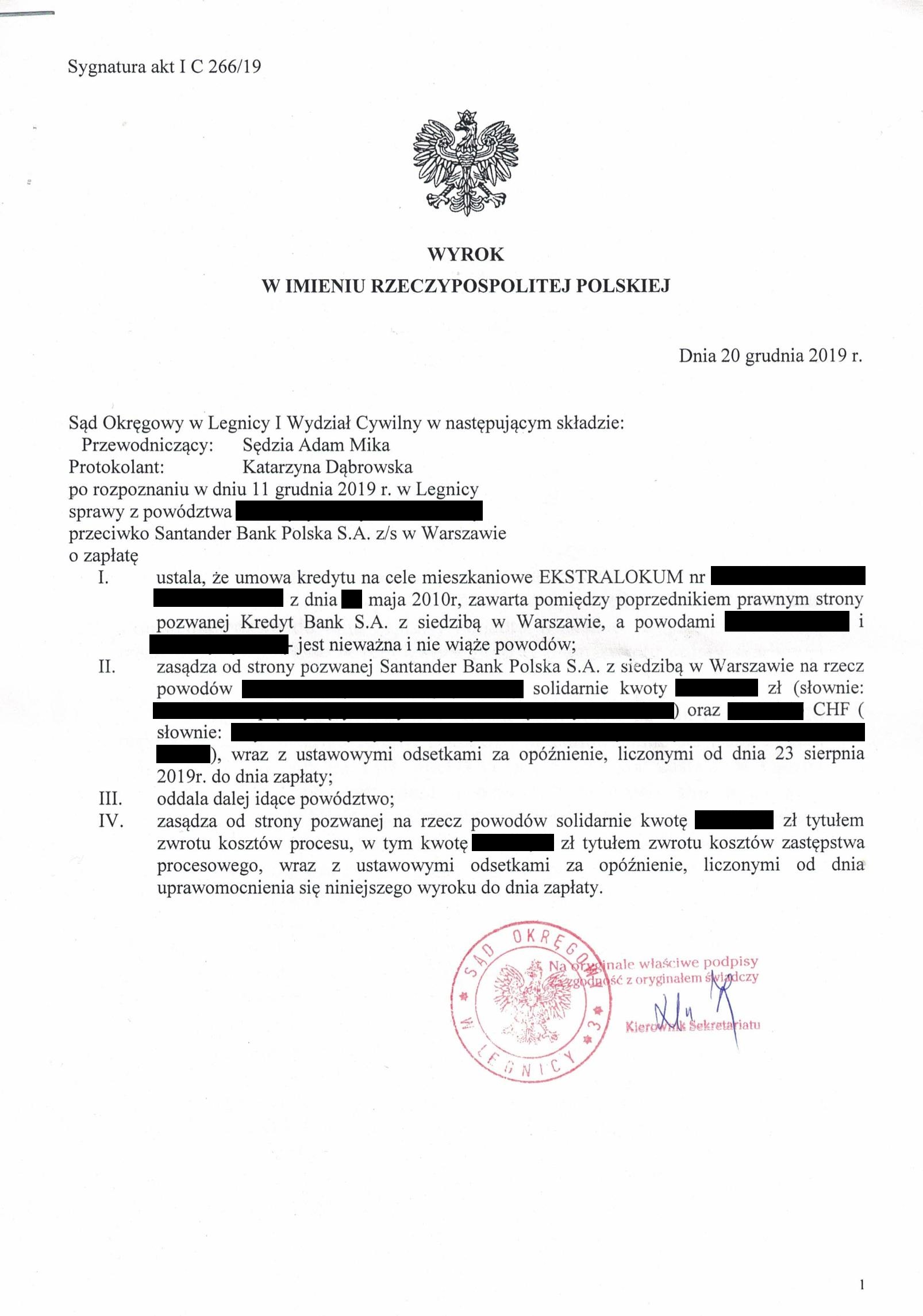

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z maja 2010 r. dawnego Kredyt Banku (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 17.05.2022 r.

Prawomocna NIEWAŻNOŚĆ umowy w sprawie p-ko Santander Bank Polska (Umowa kredytu EKSTRALOKUM z maja 2010 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 17.05.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Gołaczyński – spr., SSA Andrzej Połata, SSA Tadeusz Nowakowski), w sprawie o sygn. akt I ACa 549/20 oddalił w całości apelację Santander Bank Polska od wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Adam Mika) z dnia 20.12.2019 r., sygn. akt I C 266/19.

Wcześniej, wyrokiem Sądu I instancji ustalone zostało w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w maju 2010 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna. Nadto, zasądzone zostały wszystkie dochodzone kwoty, zgodnie z teorią dwóch kondykcji. Wyrok zapadł na rozprawie, po niespełna 5 miesiącach od złożenia pozwu.

Sąd Apelacyjny oddalił apelację banku i jednocześnie uwzględnił zarzut zatrzymania kwoty 250.000 zł stanowiącej równowartość wypłaconego kredytu.

Okoliczność ta pozostaje bez wpływu na fakt, że umowa jest nieważna, a kredytobiorcy zostali uwolniony od toksycznego produktu i długu, a także mają do odzyskania nadwyżkę ponad otrzymany kapitał kredytu.

Wyrok Sądu Apelacyjnego zapadł po ponad 2 latach postępowania w II instancji i kilku rozprawach apelacyjnych. Sąd Apelacyjny z urzędu, czyli z własnej inicjatywy, dopuścił w sprawie dowód z opinii biegłego na średni NBP, a także opinię uzupełniającą – na potrzeby zapewne uzupełnienia nieważnej umowy kursem średnim NBP i zasądzenia spreadów.

Zgodnie z rekomendacją Kancelarii, Klienci nie uiścili żądanej przez Sąd Apelacyjny zaliczki na biegłego.

W związku z ryzykiem wydania przez Sąd Apelacyjny wyroku niezgodnego z prawem, zmierzającego do ratowania nieważnej umowy i uzupełniania jej średnim kursem NBP – Kancelaria złożyła w sprawie liczne pisma zarzucające Sądowi Apelacyjnemu działanie niezgodne z prawem polskim i unijnym, a nade wszystko naruszające interesy powodów – konsumentów. Działania te okazały się skuteczne i ostatecznie została prawomocnie ustalona nieważność umowy, a nieuiszczoną zaliczką na biegłego został obciążony Skarb Państwa. Sąd zresztą podczas ustnego uzasadnia wyroku wskazał na aktywny sprzeciw powodów wobec dopuszczenia opinii biegłego na średni NBP, ale kto bogatemu zabroni…

Kuriozalne w sprawie jest jednak, że Sąd Apelacyjny orzekając o kosztach procesu doszedł do wniosku, że kredytobiorcy „przegrali” postępowanie apelacyjne w związku z uwzględnionym zarzutem zatrzymania, ale „nie obciążył powodów kosztami postępowania apelacyjnego”, z czym Kancelaria się nie zgadza. Takie rozstrzygnięcie w zakresie kosztów jest nie do pogodzenia z regulacjami dot. kosztów i odpowiedzialności za wynik postępowania i po uzyskaniu pisemnego uzasadnienia, rozważane jest złożenie zażalenia. Niestety w sprawach frankowych przeciwnikiem jest nie tylko bank, ale częstokroć również sąd.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lipcu 2019 r.

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu z lipca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Legnica z 12.05.2022 r.

Wyrokiem z dnia 12.05.2022 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 461/19 ustalił, że umowa kredytu indeksowanego do CHF zawarta w lipcu 2007 r. z GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok zdaje się być kolejnym przełomem w Legnicy na tle umowy GE Money Bank !

W krótkich motywach, Sąd stwierdził, że na tle prowadzonej przez Kancelarię sprawy i prezentowanej argumentacji – zmienił dotychczasowy pogląd o umowach dawnego GE Money Bank sprowadzający się tzw. odcinania marży banku i pozostawiania w klauzuli paragrafu 17 kursu średniego NBP.

Sąd podzielił zarzuty zawarte w pozwie i kolejno składanych obszernych pismach procesowych, że umowa jest nieekwiwalentna, niesie nieograniczone ryzyko kursowe, również w sytuacji jej rozliczania kursem średnim NBP. Konsument musi znać cenę waluty, a nawet w przypadku kursu średniego NBP nie jest to możliwe. W kwestii marży banku doliczanej do kursu średniego NBP, Sąd wskazał, że umowa kredytu nie wskazuje na żadne kryteria regulujące sposób ustalania jej wysokość przez bank, przez co jest nieweryfikowalna.

Sąd uznał, że eliminacja warunku walutowego z umowy musi oznaczać upadek całej umowy kredytu.

W konsekwencji, Sąd ustalił nieważność całej umowy kredytu.

Wartym odnotowania jest fakt, że w sprawie został przesłuchany świadek zawnioskowany przez bank, jako osoba zawierająca umowę w imieniu banku. Zanim jednak świadek przystąpiła do udzielania odpowiedzi na pytania – poinformowała, że w kwietniu 2022 r. w Sądzie Apelacyjnym we Wrocławiu zapadł prawomocny wyrok w sprawie zawartej przez świadka z GE Money umowy kredytu, oczywiście frankowego !!!

Pozew został wniesiony w grudniu 2019 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}