Informacja dla Klientów Kancelarii i zainteresowanych sporem z bankiem, w związku z zawartą umową kredytu powiązaną z walutą szwajcarską (lub inną obcą) – z perspektywy mojej, jako „frankowicza” i jednocześnie, prawnika zajmującego się tematem od ponad 7 lat.

(5 minut czytania)

Moja umowa została częściowo unieważniona trzy lata temu. Częściowo, ponieważ w 2014 r., gdy składałam pozew nie miałam 20 tys. na opłatę sądową, ani materiałów, które poparłyby moje zarzuty o nieważności umowy w całości. Aktualnie, od trzech lat jestem w kolejnym sporze z mBankiem o ustalenie nieważności całej umowy i nie spłacam kredytu od marca 2018 r.

Do napisania poniższego skłonił mnie wzrost kursu franka o 0,60 zł w ciągu kilkunastu dni, a także rozmowy z potencjalnymi Klientami, którzy otrzymują oferty związane z „odzyskaniem nadpłat / nadpłaconego kredytu”, mające dodatkowo znamiona okazji i promocji, a dla mnie są zwykłym wpuszczaniem „Frankowiczów” w kolejne maliny, po tym, jak zostali potraktowani przez banki.

Dlaczego pozew o ustalenie i zapłatę, a nie tylko o zapłatę?

Po wyroku TSUE z 3.10.2020 r. nastąpił prawdziwy „wysyp” kancelarii i firm, które oferują „Frankowiczom” prowadzenie sporów sądowych przeciwko bankom.

Pierwsze, co daje się zauważyć, to koncepcja sporu, czyli o co walczymy i co chcemy uzyskać. Drugą kwestią jest koszt sporu, o czym mowa w dalszej części.

Przeważają oferty „o odzyskanie nadpłaty”, „odzyskanie nadpłaconego kredytu”, „odfrankowienie” itp. Rzeczywiście, takie spory są z reguły szybsze, co wpływa również na koszt prowadzenia takiego sporu. Ale, jest pewien haczyk – trzeba składać do sądu pozew co kilka lat o zwrot kolejnych nadpłat i temat w zasadzie wraca, a co za tym, powstają kolejne koszty związane z prowadzeniem kolejnego sporu i tak do czasu zakończenia umowy kredytu. Dzieje się tak dlatego, że ewentualne uwzględnienie roszczeń kredytobiorców o zapłatę (zwrot) należności spełnionych dotychczas na rzecz banku nie reguluje w sposób definitywny wzajemnych relacji stron w sytuacji, gdy umowa kredytu nadal pozostaje w obrocie prawnym. Wniosek przeciwny byłby zasadny tylko przy przyjęciu, że prawomocne orzeczenie sądu wiąże nie tylko w zakresie sentencji (to, co napisane pod orzełkiem na wyroku), ale również motywów rozstrzygnięcia (uzasadnienia wyroku). Tak nie jest, ale niewielu o tym głośno mówi.

Zatem, po pewnym czasie, znowu trzeba składać pozew o kolejne nadpłaty, nawet jeśli we wcześniejszej sprawie Sąd stwierdzi w uzasadnieniu wyroku, że umowa jest nieważna. Uzasadnienie nie ma bowiem waloru tzw. powagi rzeczy osądzonej, a jest tylko wskazaniem, czym kierował się sąd wydając wyrok.

Wedle mojej wiedzy – koncepcja występowania z żądaniem o ustalenie jest nadal przez wielu postrzegana jako coś egzotycznego.

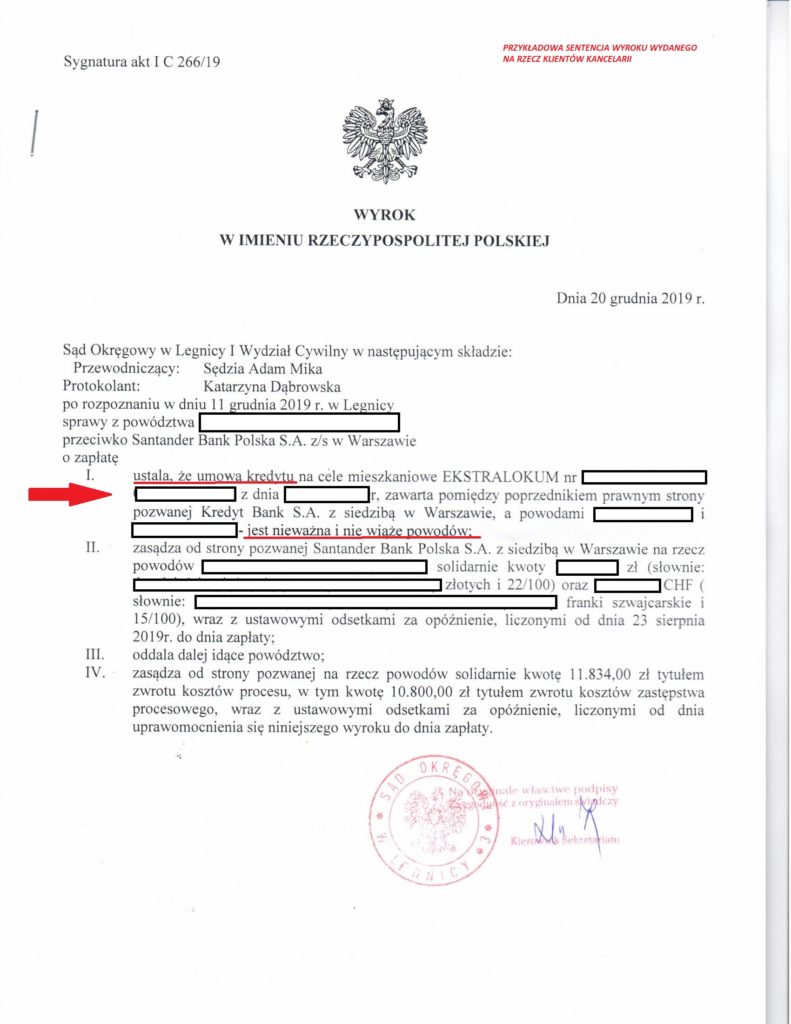

Tymczasem, uzyskanie w sentencji wyroku ustalenia nieważności umowy kredytu przesądza nie tylko o (ewentualnej) możliwości domagania się zwrotu już spełnionych świadczeń, ale rozstrzyga również w sposób ostateczny o braku obowiązku spełniania na rzecz banku świadczeń w przyszłości, a więc o zezwoleniu na zaprzestanie spłaty kolejnych rat kredytu. Ustalające orzeczenie sądu znosi więc wątpliwości stron i zapobiega dalszemu sporowi o roszczenia banku wynikające z umowy. Na tym zaś polega interes prawny w rozumieniu art. 189 Kodeksu postępowania cywilnego. Celem jest zatem wyeliminowanie umowy kredytu z obrotu prawnego i załatwienie sprawy raz na zawsze.

Przy korzystnym rozstrzygnięciu, można spodziewać się wyroku ustalającego nieważność całej Umowy i zasądzenia wszystkich nienależnych świadczeń pobranych przez bank w oparciu o nieważną Umowę. Ewentualnie, co również jest spotykane w orzecznictwie sądów, można – również w drodze wyroku ustalającego, „odfrankowić” Umowę, czyli sprowadzić ją do kredytu PLN + Libor – w uproszczeniu każda rata będzie przeliczona nie po kursie z tabeli banku, tylko po „kursie” z dnia wypłaty (wg historycznych kursów CHF z daty zawarcia Umowy). Moim zdaniem, pozew może i powinien obejmować dwa żądania (drugie oczywiście ewentualne), z uwagi na niestabilność orzecznictwa sądów. Przy czym, z wyroku TSUE wynika wprost, że kredyt złotowy na stawce LIBOR nigdy nie był, nie jest i nie będzie oferowany przez sektor bankowy, co tylko potwierdza, że spór powinien zmierzać do USTALENIA NIEWAŻNOŚCI CAŁEJ UMOWY.

Podstawą prawną orzeczenia o stwierdzeniu nieważności umowy jest wspomniany art. 189 k.p.c., a wyrok powinien być ustalający nieważność umowy, aby kredytobiorca uzyskał ochronę prawną i pewność co do swojej sytuacji prawnej na przyszłość, a także, aby nie był zmuszony co kilka lat pozywać banku o nadpłaty i wracać tym samym do sądu. Uzyskanie rozstrzygnięcia „tylko” zasądzającego kwotę nadpłaty – w zasadzie nie załatwia problemu i zmusza do wchodzenia w przyszłości w kolejne spory z bankiem. Wynika to z tego, że nawet jeśli sąd, zasądzając określoną kwotę pieniędzy stwierdzi w uzasadnieniu, że umowa jest nieważna, to uzasadnienie wyroku nie jest wiążące i nie tworzy prawa, a przez to nie skutkuje wyeliminowaniem umowy kredytu z obrotu prawnego. Konieczne jest zatem uzyskanie wyroku ustalającego nieważność umowy kredytu w sentencji wyroku.

Bez wątpienia, „Frankowicze” mają interes prawny w przesądzeniu i ustaleniu, czy umowa jest ważna czy nie. Kwestii sporu między stronami co do ważności umowy, jak wskazałam powyżej – nie załatwia samo roszczenie pieniężne (o zapłatę) -nie przesądzi ono bowiem i nie stworzy pomiędzy stronami kategorycznie stanu powagi rzeczy osądzonej – ani zasądzenie już nienależnie zapłaconych kwot, ani potencjalnie możliwe do wytoczenia powództwo o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym w zakresie wpisu hipoteki zabezpieczającej kredyt (co może nastąpić w oparciu o wyrok ustalający nieważność umowy). Ale, już wyrok ustalający nieważność umowy – może stanowić podstawę wniosku do sądu wieczystoksięgowego o wykreślenie hipoteki.

Stoję na stanowisku, że kredytobiorcy nie mają innego narzędzia prawnego dla przesądzenia, czy stosunek prawny z umowy kredytu istnieje czy nie, czy umowa jest ważna czy nie, a zatem na przykład – czy są zobowiązani do uiszczania rat kapitałowo- odsetkowych i ewentualnych świadczeń towarzyszących zgodnie z umową czy nie.

Takie podejście jednak wiąże się prowadzeniem dłuższego, bardziej skomplikowanego sporu, wymagającego większego nakładu czasu i pracy. Przedkłada się to wprost na koszt prowadzenia sporu, czyli wynagrodzenie prawnika.

Jakie są korzyści wynikłe ze sporu sądowego z bankiem?

Wskutek sporu można uzyskać przede wszystkim spokój i przewidywalność sytuacji materialnej gospodarstwa domowego wynikającą z uwolnienia od toksycznego produktu bankowego. Aktualnie bowiem, po kilkunastu latach spłaty, większość kredytobiorców ma bankowi więcej do zwrócenia, aniżeli otrzymali kredytu.

Celem zobrazowania na przykładzie kredytu w kwocie 300.000 zł, zaciągniętego w 2007 r., przy kursie CHF 2,20 (300.000 zł: 2,20 = 136.363 CHF), parametry aktualnego zadłużenia są następujące:

1. spłata trwa 12 lat;

2. kredytobiorcy wpłacili bankowi dotychczas ok. 230.000 zł (bez znaczenia jest waluta spłaty, gdyż franki trzeba kupić za złotówki), które bank zaksięgował po swoim kursie CHF;

3. aktualne zadłużenie wobec banku wynosi ok. 94.200 CHF, co po kursie CHF wynoszącym np. 4 zł daje zadłużenie na poziomie 376.800 zł (odpowiednio niższe / wyższe w zależności o kursu CHF);

4. zobowiązanie wobec banku jest zatem o ok. 76.800 zł wyższe od kwoty wypłaconego kredytu (376.800 zł – 300.000 zł) i to pomimo wpłacenia do banku ok. 230.000 zł z otrzymanych 300.000 zł.

Konkluzje:

Kredytobiorcy są bankowi dłużni więcej niż wypłacony kredyt (!).

Kwota 94.200 CHF (376.800 zł) stanowi zaledwie kwotę kapitału pozostałego do spłaty, a kredytobiorcy zobowiązani są także do zapłaty odsetek od tej kwoty.

Kredyt został udzielony na 360 miesięcy (30 lat), z czego przedstawiony wyżej bilans dotyczy niewiele ponad 1/3 okresu spłaty. Różnice więc pomiędzy wypłaconym kredytem, aktualnym zobowiązaniem i całkowitą sumą, jaką trzeba będzie finalnie bankowi zapłacić mogą okazać się znacznie większe.

Zakładając, iż do końca spłaty takiego kredytu pozostało ok. 18 lat łączna suma środków pieniężnych wpłaconych bankowi rażąco zwielokrotni wypłaconą przez bank kwotę kredytu.

Ile to kosztuje i dlaczego?

Koszty związane z prowadzeniem sprawy wyglądają następująco:

1. pozew podlega opłacie sądowej – 5% wartości przedmiotu sporu, ale nie więcej niż 1.000 zł;

2. opłata skarbowa od pełnomocnictwa – po 17 zł (każdy kredytobiorca);

3. w toku sporu może zostać dopuszczony biegły – Sąd żąda zaliczki, która to kwota docelowo obciąża stronę przegrywającą spór;

4. wynagrodzenie Kancelarii:

Co do zasady – w sprawach frankowych, Kancelaria opiera się na stawkach z Rozporządzenia Min. Sprawiedliwości z 22.10.2015 r. w sprawie opłat za czynności radców prawnych.

Kancelaria nie pobiera % od wygranej (tzw. success fee), a wynagrodzenie jest znane od początku i stałe oraz niezależne od czasu trwania sporu i ilości rozpraw. Nadto istnieje możliwość płatności w ratach (kilkanaście rat, aby nadmiernie nie obciążały domowego budżetu).

Określenie wynagrodzenia Kancelarii w sposób ryczałtowy jest związane z tym, że w orzecznictwie są spotykane wyroki ustalające nieważność umowy, ale z uwagi na to, że nie doszło do zwrócenia całego kapitału (kwoty wypłaconego kredytu) – sąd opierając się o tzw. „teorię salda” nie zasądza na rzecz kredytobiorców żadnych kwot (tak stało się w słynnej sprawie Dziubak), ale „tylko” ustala nieważność umowy kredytu. Wówczas, co prawda umowa kredytu jest wyeliminowana z obrotu prawnego, wyrok jest korzystny, kredytobiorca może spokojnie żyć, ale pojawia się nowy problem – zapłata prawnikowi kilkudziesięciu tysięcy prowizji, liczonej np. od kwoty wypłaconego kredytu. Stąd, przyjęłam założenie, że Klienci Kancelarii, wskutek wyroku ustalającego muszą być w przewidywalnej sytuacji w kwestii rozliczeń z Kancelarią, a nadto, że mimo niższych kosztów na etapie prowadzenia sprawy, natrafią potem na ogromny problem, skąd wziąć pieniądze na zapłatę umówionego success fee / prowizji / procent od wygranej na rzecz Kancelarii. Premią za wygraną Kancelarii, są koszty zastępstwa procesowego zasądzane od banku. Już raz kredytobiorcy zawarli umowy (z bankami), których koszt okazał się nieznany.

W ramach umówionego wynagrodzenia, Klienci otrzymują pełną obsługę prawną sporu zmierzającego do ustalenia nieważności umowy kredytu:

1. wyliczenie roszczeń przez wyspecjalizowanego analityka finansowego;

2. postępowania sądowe i podejmowanie związanych z nimi czynności, jak sporządzenie pozwu i dalszych pism procesowych, a także udział w rozprawach (niezależnie od ich ilości);

3. postępowania tzw. wpadkowe związane z koniecznością wniesienia zażalenia na postanowienie / zarządzenie Sądu;

4. postępowania związane z udzieleniem zabezpieczenia, np. poprzez wstrzymanie płacenia rat kredytu w okresie sporu;

5. bieżące konsultacje prawne związane, np. z wakacjami kredytowymi, aneksami, wcześniejszą spłatą kredytu;

6. załatwienie sprawy umowy kredytu raz na zawsze, w przypadku uzyskania korzystnego wyroku ustalającego nieważność umowy kredytu;

7. osobisty udział w rozprawach pełnomocnika będącego radcą prawnym, którego Klient zna od chwili podpisania umowy, ewentualnie w razie kolizji rozpraw (wyjątkowo), zapewnienie udziału innego radcy prawnego z Kancelarii, wyspecjalizowanego w sprawach frankowych;

8. wsparcie moralne na każdym etapie, w godzinach pracy Kancelarii 😉

Życząc wszystkim wszystkiego dobrego – pozdrawiam:

Agnieszka Osowiecka – Wasiak, radca prawny

{kind=link}