PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 20.05.2021 r.

W dniu 20.05.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 70/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w 2008 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna, a także zasądził wszystkie dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania, niewypełnieniu wobec kredytobiorców obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Sąd nie uwzględnił podniesionych przez bank zarzutów potrącenia i zatrzymania uznając je za nieważnie złożone z powodu opatrzenia ich warunkiem.

Pozew został złożony w styczniu 2020 r.

Wyrok jest prawomocny w zakresie ustalenia nieważności umowy.

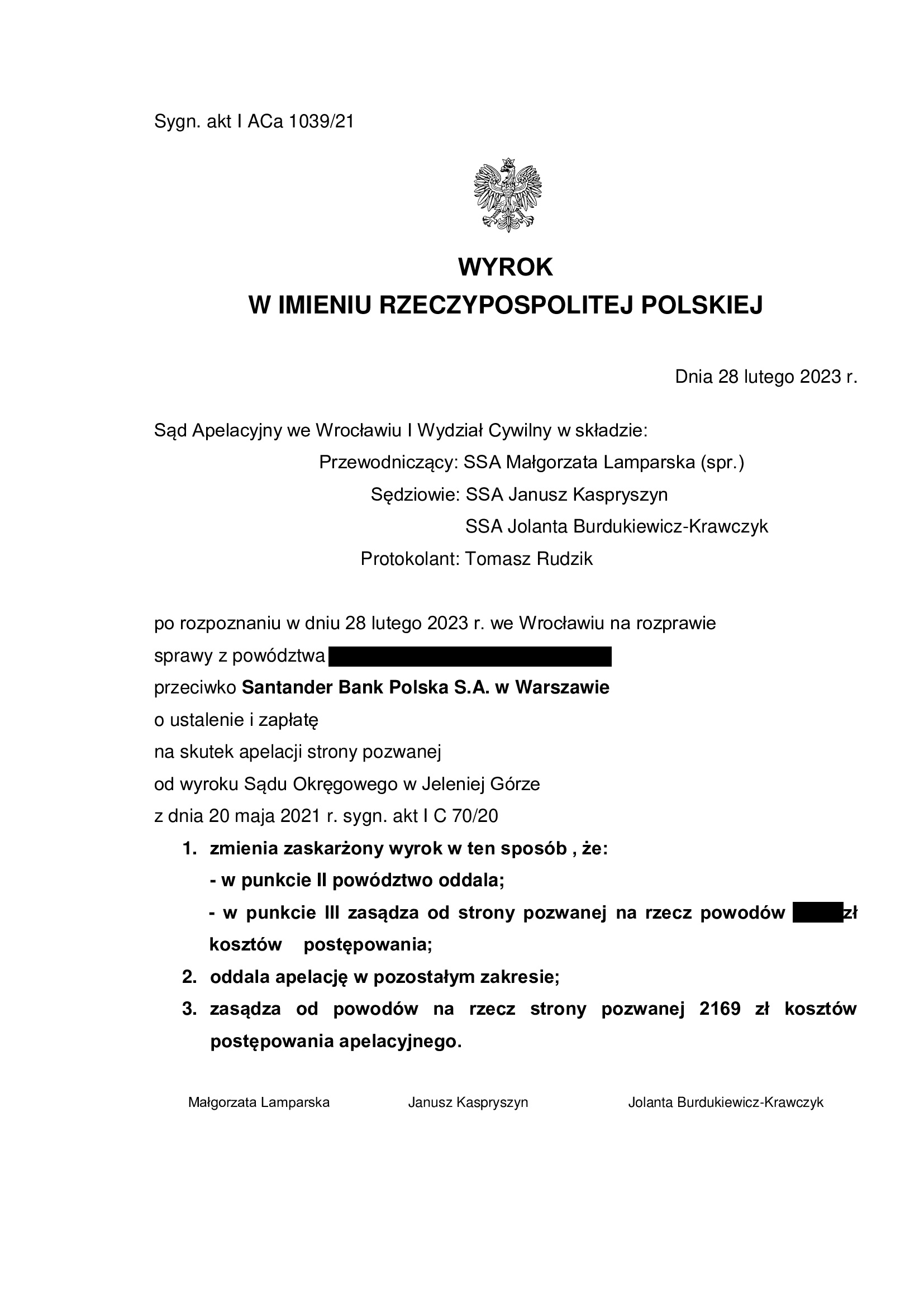

Apelacja banku została uwzględniona w przedmiocie zasądzonych kwot, zaś co do ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.02.2023 r. (sygn. I ACa 1039/21).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}