Nieważność umowy kredytu na mocy prawomocnego wyroku ustalającego, a wykreślenie hipoteki bez czekania na łaskę banku, a także bez wszczynania dodatkowych postępowań sądowych.

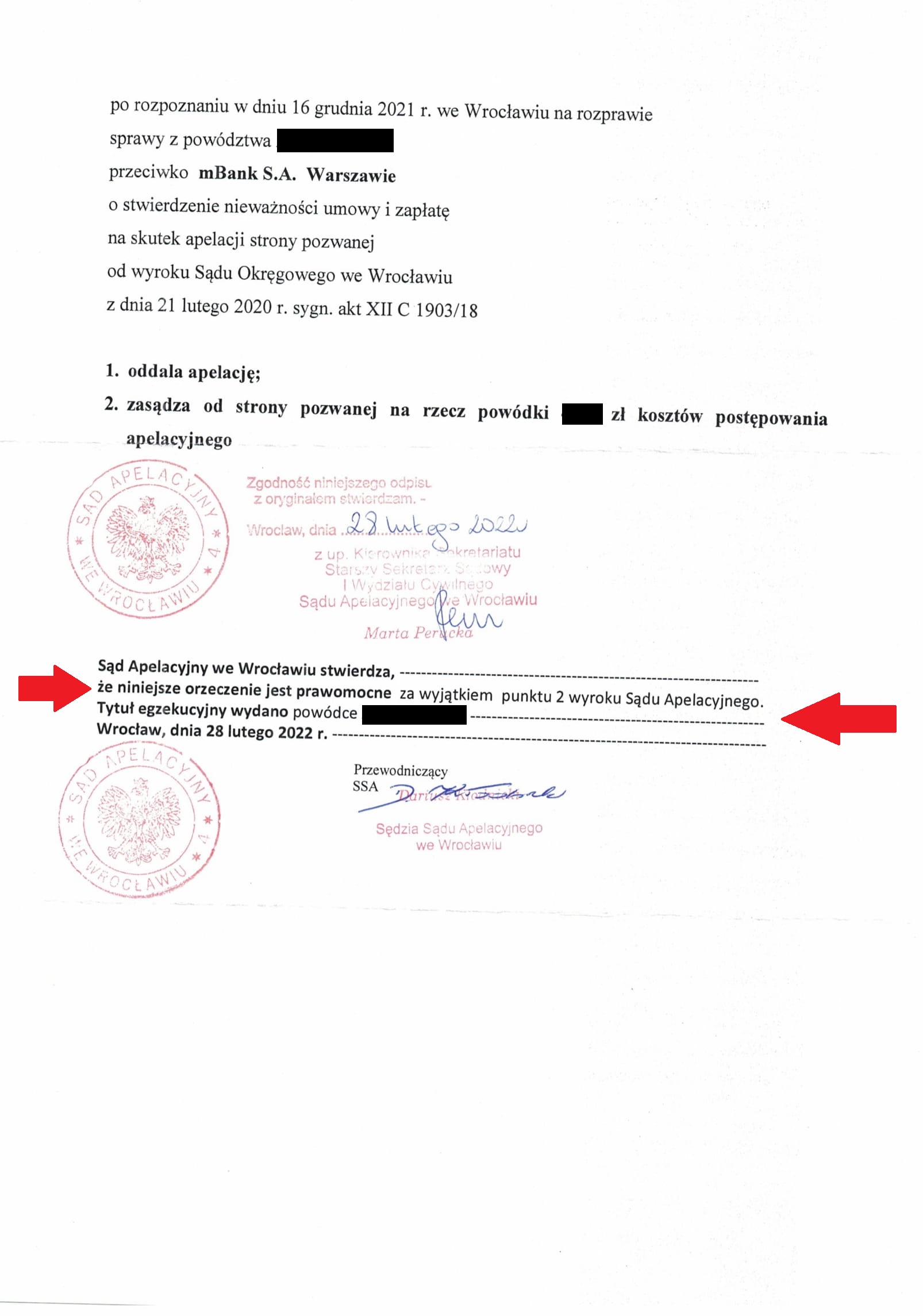

Kancelaria od początku prowadzenia sporów „frankowych” przyjęła założenie o konieczności uzyskania wyroku ustalającego nieważność umowy kredytu w sentencji wyroku. Z prostej przyczyny – unieważnienie umowy kredytu w sądzie to tylko część drogi uwolnienia się od toksycznego produktu sprzedanego przez bank. W ślad za tym, powinna zostać wykreślona hipoteka, a także powinno dojść do zakończenia wszelkich spraw z bankiem na tle nieważnej umowy. Z tym jednak bywa różnie. Niektóre banki są skłonne dostosować się do wyroku i wydają zgodę na wykreślenie hipoteki, ale są i takie, którym wydaje się, że mogą dalej wodzić za nos byłego kredytobiorcę. Pomijając aspekty moralno – etyczne, a także wizerunkowe – bankom tylko się wydaje, że mogą grać na czas i utrudniać wykreślenie hipoteki.

Przede wszystkim, taki wyrok ustalający rozstrzyga wszelkie kwestie związane z umową kredytu, zarówno wstecz, jak i na przyszłość. Co więcej, wyrok ustalający wiąże inne sądy, w tym sąd wieczystoksięgowy. Pozwala to uniknąć wszczynania dodatkowych postępowań sądowych, np. o uzgodnienie treści księgi wieczystej.

W przypadku ustalenia nieważności umowy kredytu, hipoteka „upada” i podlega wykreśleniu z księgi wieczystej. Ma to na celu doprowadzenie treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym.

Hipoteka nie stanowi bowiem samodzielnego bytu prawnego, a jej wpisanie do księgi wieczystej następuje w oparciu o oświadczenie banku złożone w związku z zawartą umową kredytu, jako zabezpieczenie spłaty kredytu. Hipoteka ma zatem charakter akcesoryjny i może istnieć dotąd, dopóki istnieje stosunek prawny (tu: umowa kredytu). Nieważność umowy kredytu jest równoznaczne z nieistnieniem hipoteki.

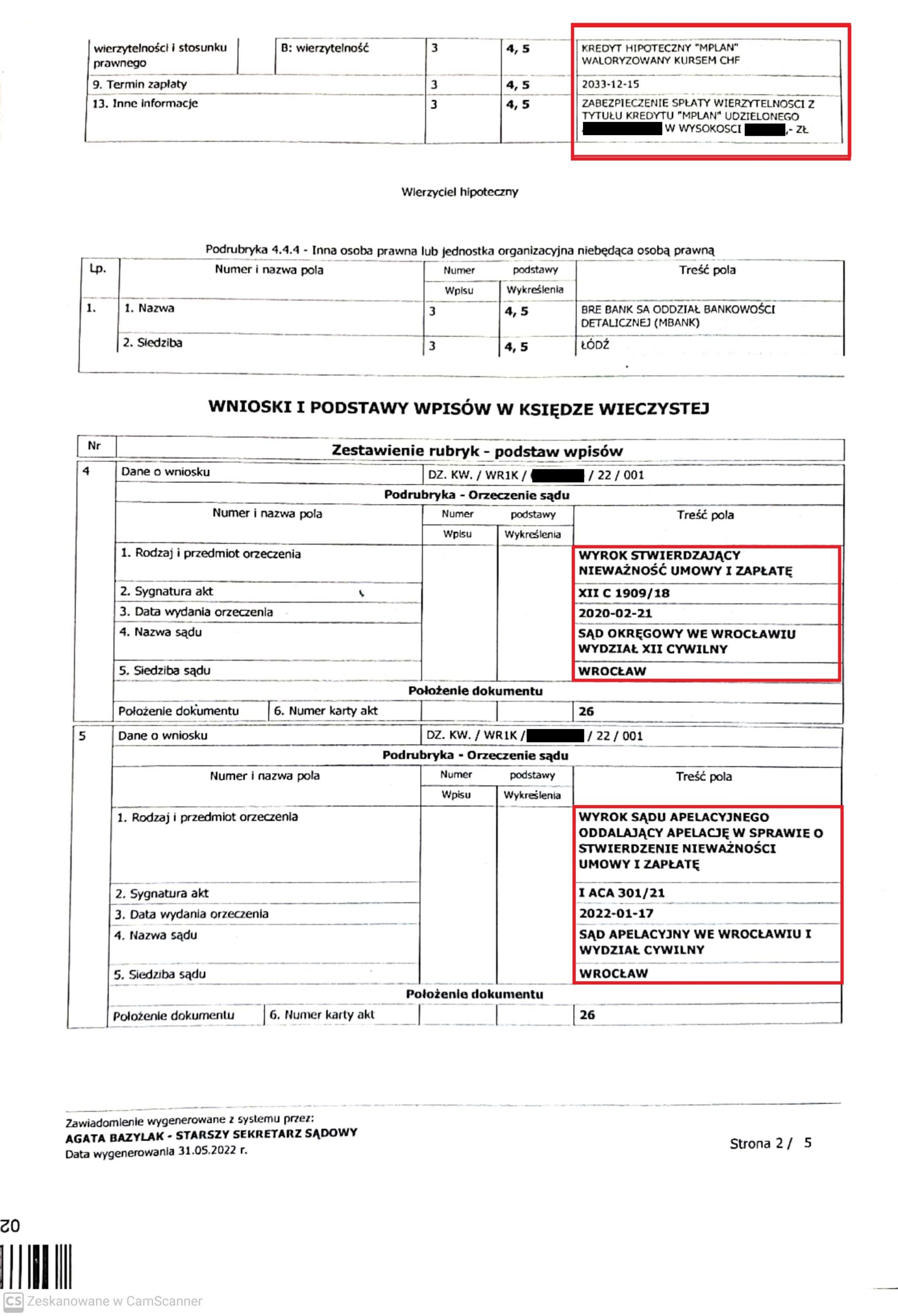

Zatem, aby nie zdawać się na „dobrą wolę” banków, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, Kancelaria przygotowuje wniosek o wykreślenie hipoteki. Podstawą wniosku jest uprzednio uzyskany z sądu odpis wyroku z tzw. wzmianką o prawomocności w zakresie ustalenia nieważności umowy kredytu.

Sąd wieczystoksięgowy jest związany treścią wyroku ustalającego i powinien wykreślić hipotekę.

Tak ostatnio postąpił sąd wieczystoksięgowy we Wrocławiu i wykreślił hipotekę.

W tym konkretnym przypadku, bank zignorował pisemne żądania wydania zgody na wykreślenie hipoteki (listu mazalnego), być może dlatego, że wniósł skargę kasacyjną, a może miał bardziej wyszukane powody – nie znamy ich, ponieważ bank nie odniósł się do żądań.

We wniosku o wpis w księdze wieczystej wskazane zostało, że skoro umowa kredytu jest nieważna i wynika to z prawomocnego wyroku, to hipoteka również nie istnieje, ponieważ zabezpiecza nieważną umowę. W konsekwencji, celem doprowadzenia treści księgi wieczystej do stanu zgodnego z rzeczywistym stanem prawnym, hipoteka winna ulec wykreśleniu.

Pomimo, że koncept wykreślania hipoteki w oparciu o wyrok ustalający nieważność w sentencji pojawił się w Kancelarii wiele lat temu, dopiero niedawno pojawiła się w tym przedmiocie uchwała Sądu Najwyższego z 8 września 2021 r. (sygn. akt III CZP 28/21). Sąd Najwyższy stwierdził w niej, że: „domniemanie zgodności wpisu z rzeczywistym stanem prawnym, o którym mowa w art. 3 ust. 1 ustawy z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece, także w odniesieniu do wpisu hipoteki, może zostać wzruszone – jako przesłanka rozstrzygnięcia – w innej sprawie cywilnej niż sprawa o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym (art. 10 tej ustawy)”.

Natomiast w sytuacji, gdy ustalenie nieważności umowy kredytu ma jedynie charakter przesłankowy (nieważność umowy nie wynika z sentencji wyroku, a tylko z jego uzasadnienia), to wtedy – o ile bank nie wyrazi zgody na wykreślenie hipoteki – kredytobiorca prawdopodobnie będzie musiał wszcząć dodatkowe postępowanie sądowe.

{kind=link}

{kind=link}

{kind=link}