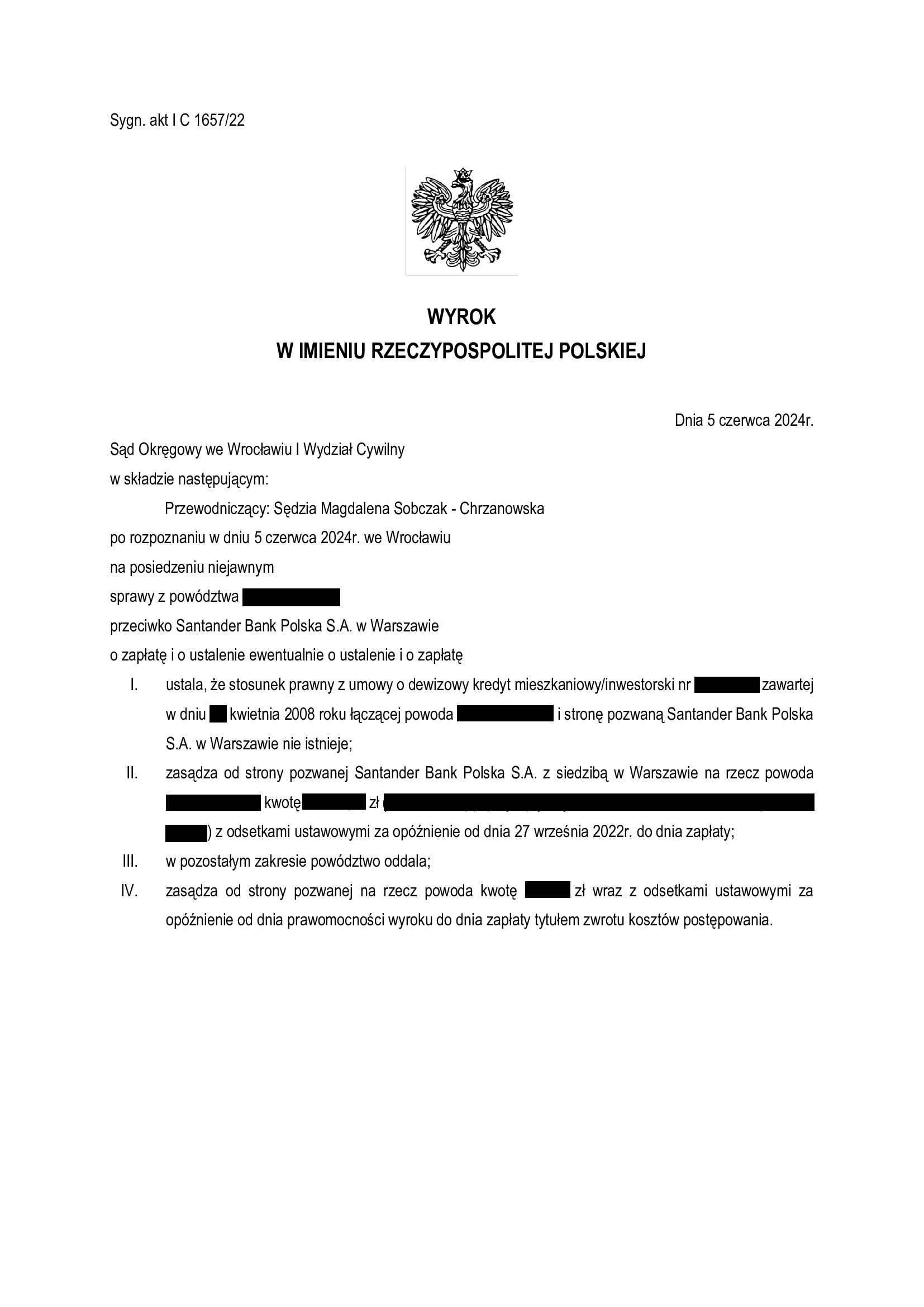

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 1657/22 ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w kwietniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie. Wynik wskazuje, że Sąd w całości podzielił zarzuty zawarte w pozwie i dalszych pismach procesowych oraz odrzucił argumentację banku o walutowości umowy.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd Okręgowy we Wrocławiu podzielił argumentację prezentowaną w imieniu Klienta przez Kancelarię i uwzględnił powództwo w całości.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}