Sprawa z tych wyjątkowych, a to z uwagi na próbę uzupełnienia umowy kursem średnim NBP przez Sąd Apelacyjny we Wrocławiu w 2022 r.

W sprawie dotychczas zapadły cztery orzeczenia:

- Wyrokiem z dnia 22.09.2021 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 374/20 ustalił nieważność umowy kredytu „mPlan” zawartej w czerwcu 2005 r. oraz zasądził dochodzone kwoty.

Bank złożył apelację.

- Wyrokiem z dnia 10.06.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 1605/21 uchylił wyrok Sądu I instancji wskazując na możliwość zastąpienia nieuczciwych postanowień umownych kursem średnim NBP.

Od tego wyroku, Kancelaria wniosła zażalenie do Sądu Najwyższego, które nie zostało cofnięte z uwagi na zmianę „otoczenia orzeczniczego”, w tym wyrok TSUE z 8.09.2022 r. (C-80/21 – C-82/21), uchwałę SN z 25.04.2024 r. (III CZP 25/22), a także zmianę stanu faktycznego w sprawie z uwagi na przedterminową całkowitą spłatę umowy kredytu. Osobną przyczyną takiej decyzji było zawieszenie postępowania zażaleniowego przez SN z uwagi na pytania prawne w innej sprawie zawisłej w SN.

- Postanowieniem z dnia 31.10.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 403/22 uchylił postanowienie o zawieszeniu postępowania zażaleniowego oraz je umorzył.

W efekcie, sprawa wróciła do Sądu Okręgowego w Legnicy. W związku z tym, że kredytobiorcy w międzyczasie przedterminowo spłacili kredyt, Kancelaria złożyła bankowi oświadczenie o potrąceniu, celem rozliczenia kapitału kredytu, a pozew został odpowiednio zmodyfikowany.

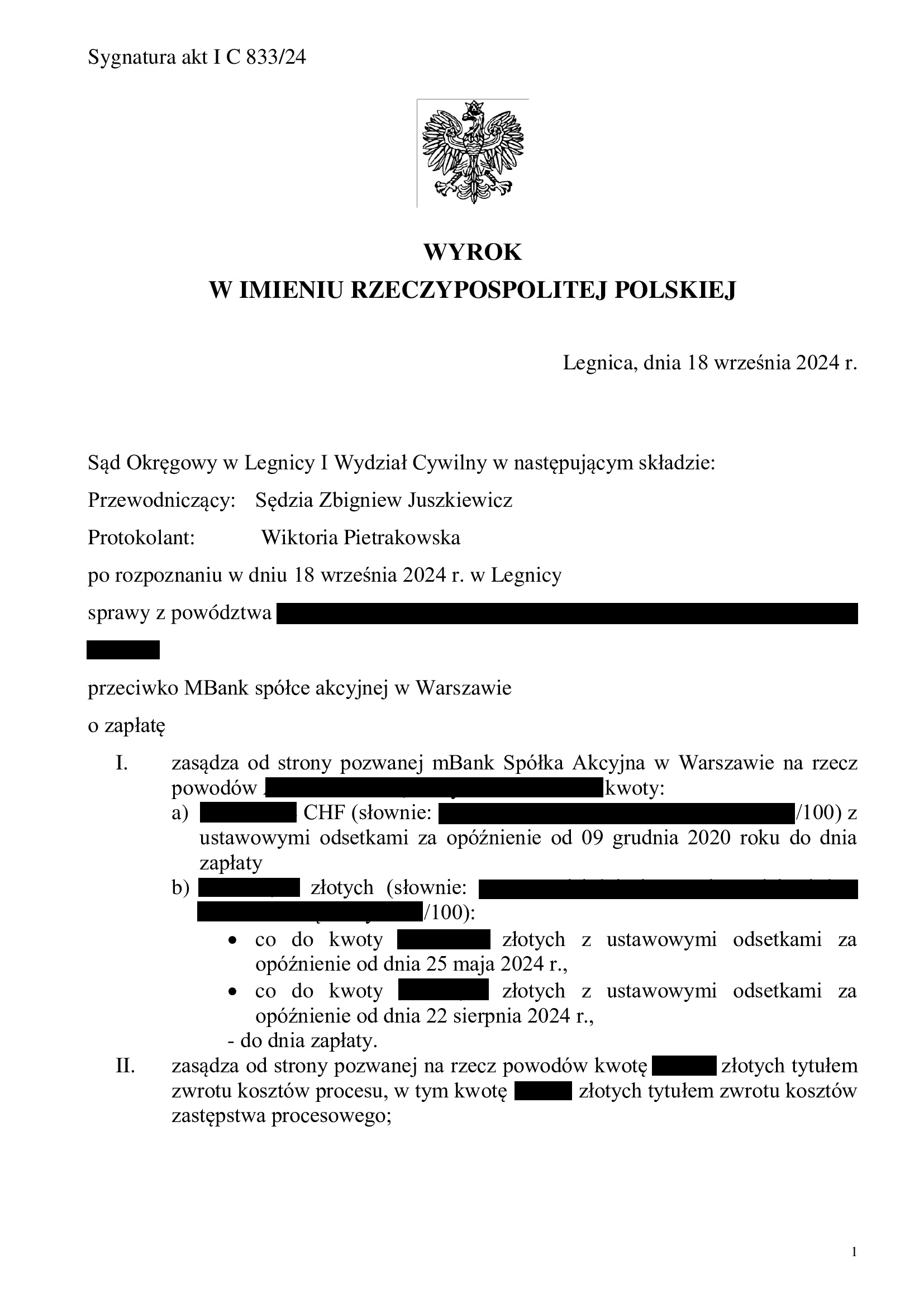

- Wyrokiem z dnia 18.09.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 833/24, zasądził dochodzone kwoty, stanowiące nadwyżkę po potrąceniu oraz skapitalizowane odsetki, a także obciążył bank znacznymi kosztami procesu (z uwagi na uprzednie uchylenie wyroku przez SA). Wcześniej, postanowieniem z dnia 5.08.2024 r., Sąd umorzył postępowanie w zakresie żądania ustalenia nieważności umowy, z uwagi na cofnięcie pozwu w tym zakresie.

W ramach ustnego uzasadnienia Sąd wskazał, że nie jest związany wskazaniami Sądu Apelacyjnego z uwagi na treść orzecznictwa TSUE oraz SN pozostającego w opozycji ze stanowiskiem zaprezentowanym w wyroku uchylającym. W ocenie Sądu, umowa jest nieważna i ocena pozostaje aktualna, jak podczas poprzedniego orzekania w sprawie trzy lata temu. Uzasadniając uwzględnienie powództwa w całości, Sąd wskazał, że żądanie zostało prawidłowo zmodyfikowane w sytuacji całkowitej spłaty i tak samo prawidłowo złożono oświadczenie o potrąceniu. Sąd podkreślił, że pozew o ustalenie był konieczny w chwili jego wnoszenia, zaś podstawa do jego popierania odpadła i należało go cofnąć, co kredytobiorcy uczynili. Nadto, Sąd wskazał, że kredytobiorcom należne są odsetki za czas do złożenia oświadczenia o potrąceniu, skoro bank nie wykazał w zakresie rozliczenia kapitału kredytu żadnej inicjatywy.

Pozew został złożony we wrześniu 2020 r.

Wyrok jest PRAWOMOCNY.

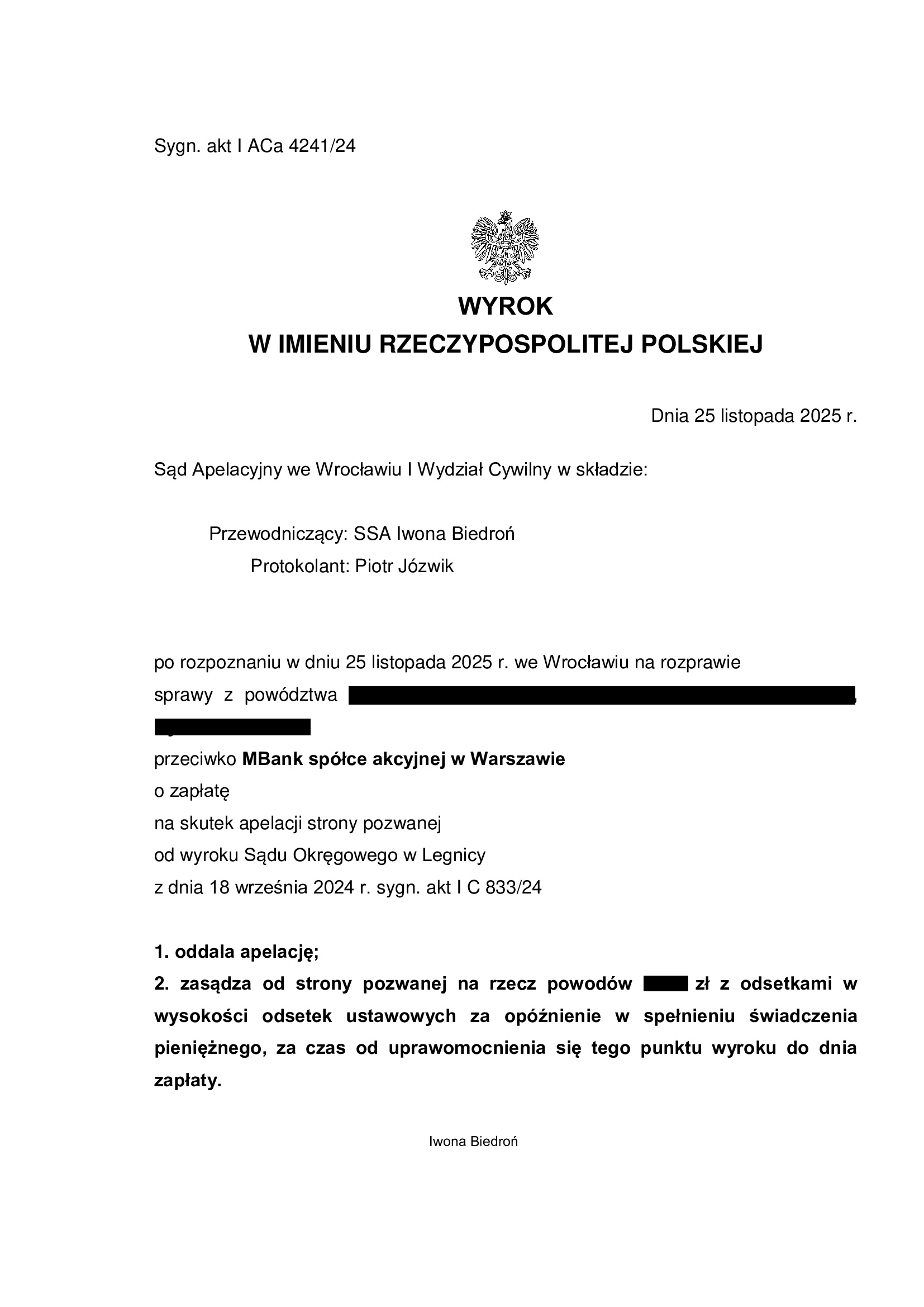

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 25.11.2025 r., sygn. I ACa 4241/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}