Wyrokiem z dnia 16.07.2026 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Bogdan Wysocki), w sprawie o sygn. akt I ACa 2342/23 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego i zabezpieczającego.

Nadto, Sąd Apelacyjny uwzględnił w całości apelację złożoną w imieniu Klientów i zmienił wyrok Sądu I instancji w ten sposób zasądził odsetki ustawowe za opóźnienie oraz dalsze kwoty w PLN i CHF, zgodnie z żądaniem pozwu, a także obciążył bank kosztami procesu za I instancję.

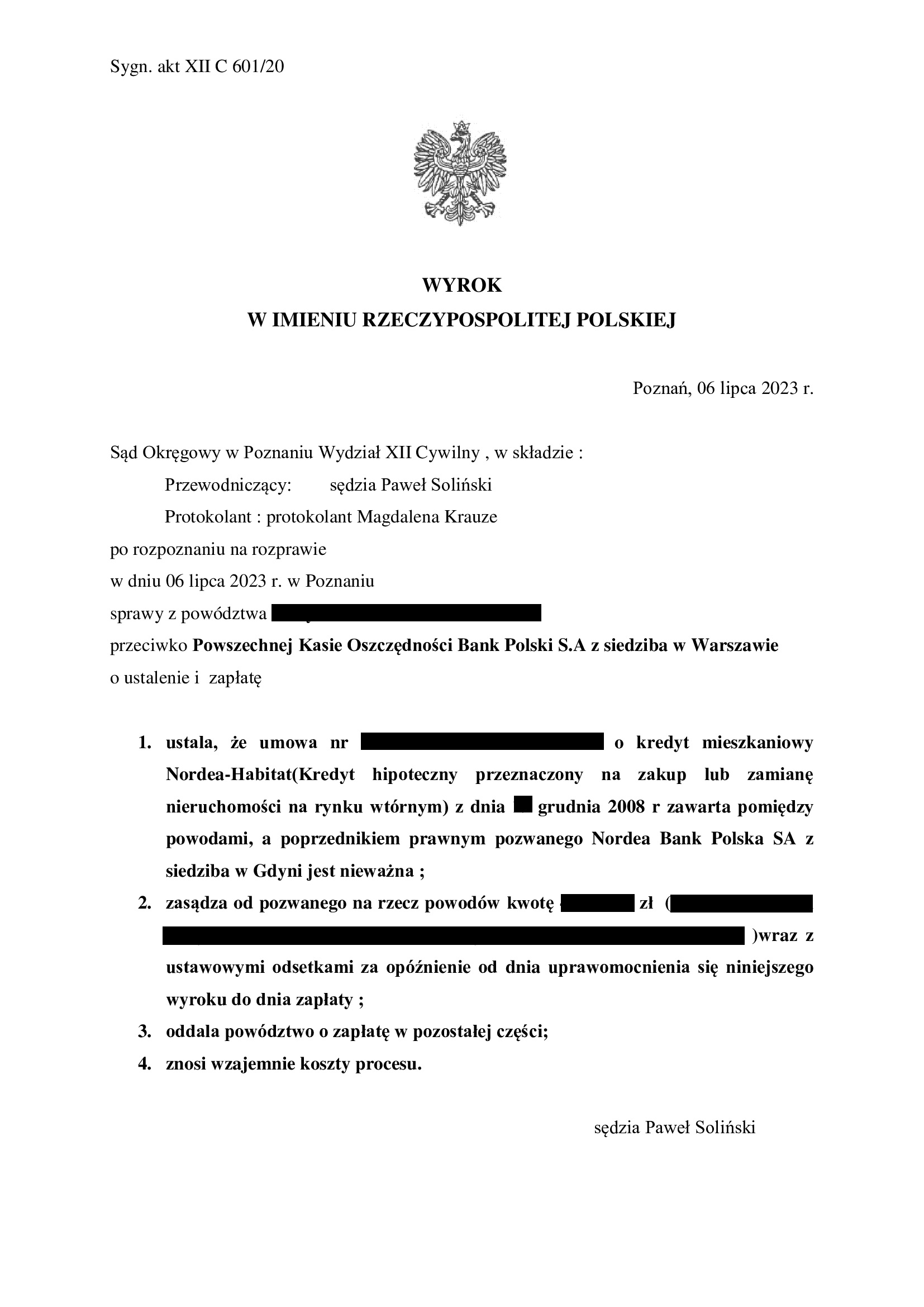

Apelacje złożone przez strony dotyczyły wyroku z dnia 6.07.2023 r., którym Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł. Ustne uzasadnienie Sądu I instancji było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC. Zdaniem Sądu I instancji, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku. W tym zakresie, Kancelaria złożyła apelację, która została w całości uwzględniona.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 401.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała 15 lat (od stycznia 2025 r. było udzielone zabezpieczenie)

– spłacono do banku ok. 550.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 360.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 150.000 zł + odsetki za czas trwania sporu od zasądzonych kwot ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}