Wyrokiem z dnia 25.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 2609/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, tj. w zakresie kwoty kapitału kredytu. Koszty postępowania apelacyjnego zostały zniesione.

Wskazać należy, że w postępowaniu przed Sądem Apelacyjnym, bank powołał się na zarzut potrącenia podniesiony przez kredytobiorcę w ramach obrony w innym postępowaniu, wywołanym pozwem banku. W efekcie, Sąd II instancji uznał, że w zakresie zwrotu kwoty równoważnej kapitałowi kredytu, kredytobiorca pozostaje zaspokojony. Sąd II instancji nie zważył przy tym, że zarzut pozostawał nierozpoznany przez inny Sąd, a postępowanie pozostaje zawieszone.

W zakresie nieważności umowy, Sąd Apelacyjny w całości podzielił ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i brak jest możliwości dzielenia postanowienia par. 17 poprzez „odcięcie marży”.

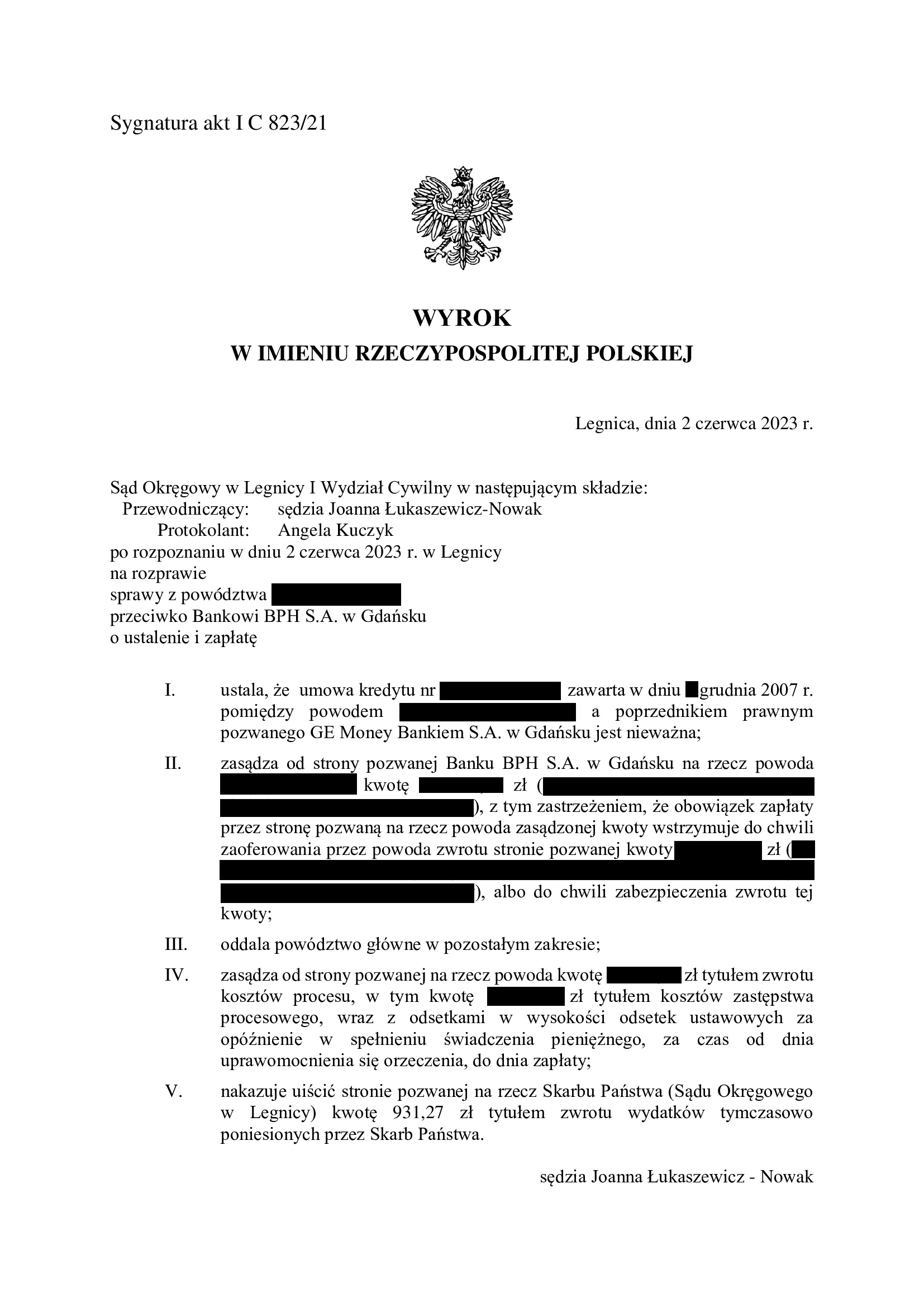

Apelacja złożona przez bank dotyczyła wyroku z dnia 2.06.2023 r., którym Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 823/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych. Sąd uwzględnił zarzut zatrzymania podniesiony przez bank wskazując na linię orzeczniczą sądów oraz dopuszczalność tej instytucji w sprawach frankowych.

W ustnym uzasadnieniu Sąd wskazał, że zasadniczą wadliwością umowy kredytu była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (par. 17 umów dawnego GE Money). Sąd odwołując się orzecznictwa TSUE przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 180.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 17 lat

– spłacono do banku ok. 245.000 zł

– saldo zadłużenia wg banku na dzień przed prawomocnym wyrokiem wynosiło ok. 190.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}