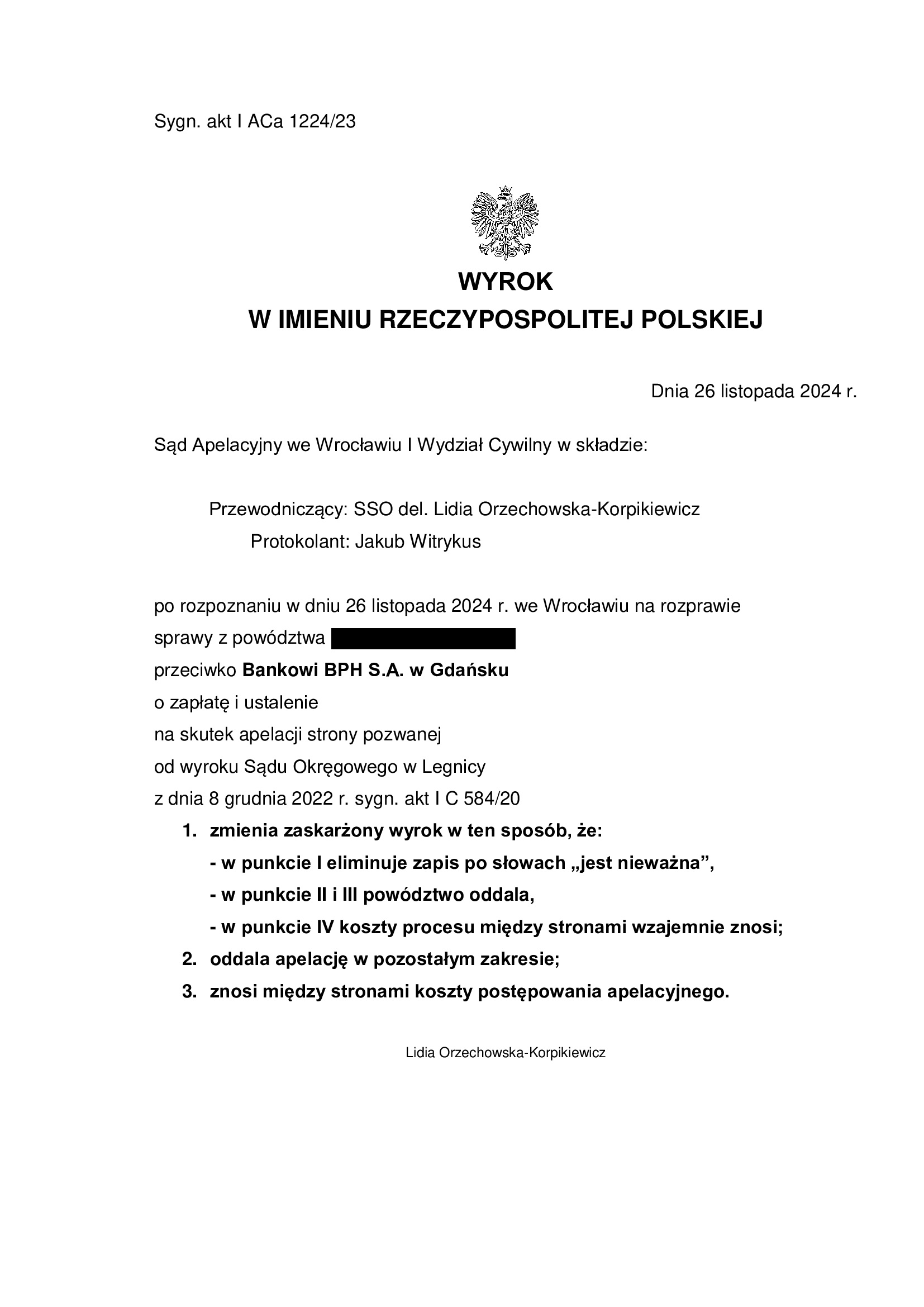

Wyrokiem z dnia 26.11.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I ACa 1224/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Nadto, Sąd II instancji wyeliminował rozstrzygnięcie w zakresie tzw. szerokiego ustalenia, że stronom nie należy się nic, ponad zwrot wzajemnych świadczeń.

Koszty postępowania apelacyjnego zostały zniesione.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu wskazano, że Sąd Apelacyjny w całości podziela ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i brak jest możliwości dzielenia postanowienia par. 17 poprzez „odcięcie marży”.

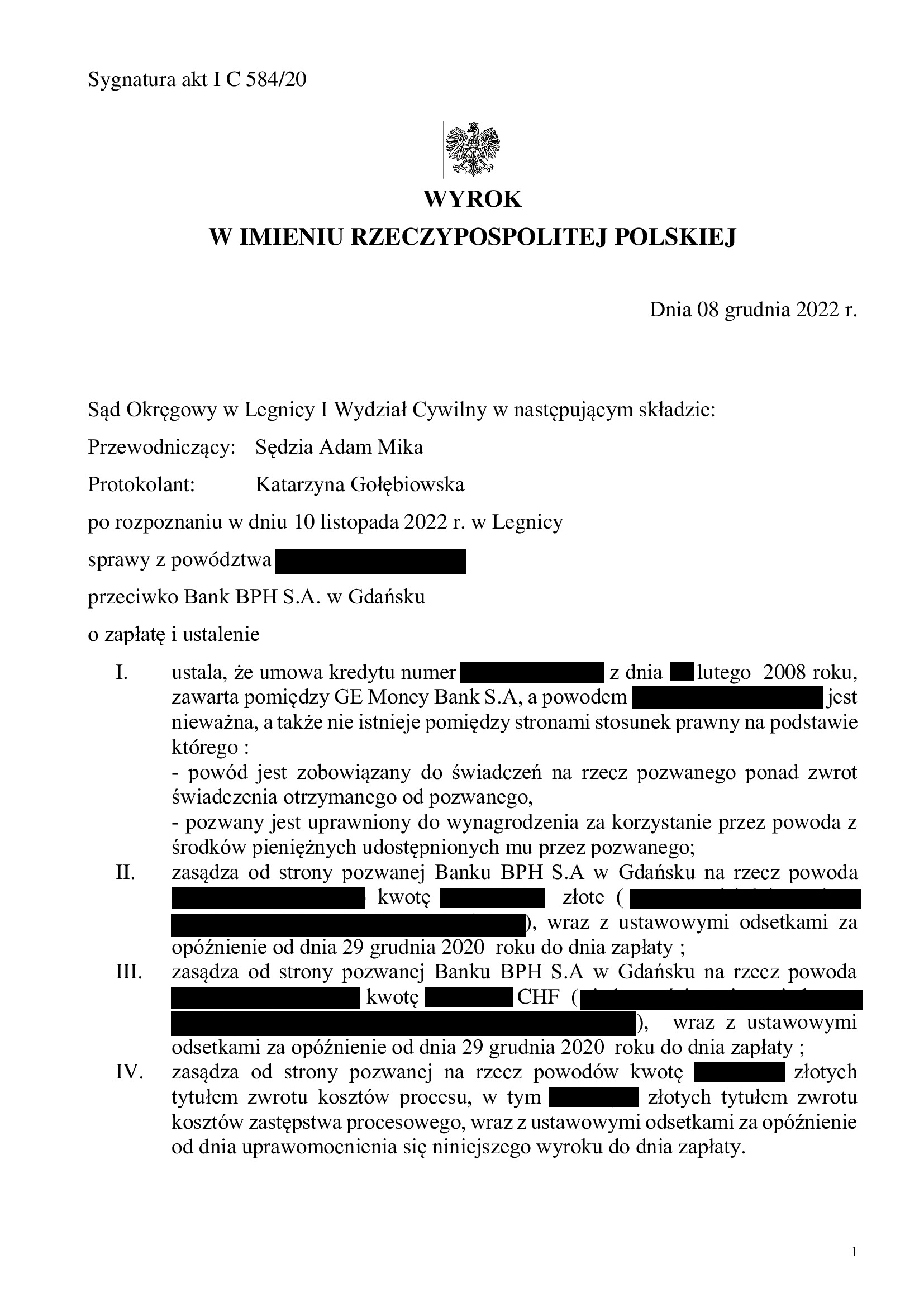

Apelacja złożona przez bank dotyczyła wyroku z dnia 8.12.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 584/20, którym Sąd ustalił, że umowa kredytu indeksowanego zawarta z dawnym GE Money Bank w lutym 2008 r., jest nieważna, a także, że nie istnieje pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego (1) kredytobiorca jest zobowiązany do świadczeń na rzecz banku ponad zwrot świadczenia otrzymanego od banku, (2) bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank oraz zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w grudniu 2020 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 270.703 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 lat

– spłacono do banku ok. 311.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 350.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}