PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z maja 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 22.12.2020 r.

Przedświąteczny prezent dla Klientów Kancelarii w Sądzie Okręgowym we Wrocławiu. Umowa kredytu Nordea – Habitat, zawarta w 2009 r. z Bankiem Nordea (kredyt denominowany) jest NIEWAŻNA.

W dniu 22.12.2020 r. Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański, sygn. XII C 545/19) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu Nordea-Habitat zawarta w 2009 r. z ówczesnym Bankiem Nordea (aktualnie PKO BP) – jest nieważna, a także zasądził zwrot wszystkich nienależnych świadczeń spełnionych od 2009 r. oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że sprawa była nietypowa. Mianowicie kredyt był zaciągany w czasie, gdy kurs CHF podskoczył o 40%, co powinno wzbudzić u kredytobiorców ostrożność. Dodatkowo, kredytobiorcy mieli już wcześniej do czynienia z kredytem „frankowym” w innym banku i przy tej umowie mogli zaobserwować spadek kursu o 35% (lata 2005 – 2008). Stąd, zdaniem Sądu, kredytobiorcy powinni być świadomi ryzyka kursowego i braku stabilności waluty szwajcarskiej (z perspektywy starannego konsumenta).

Podstawą ustalenia nieważności umowy, okazała się wskazywana w pozwie wada umowy polegająca na nieoznaczeniu kwoty kredytu i waluty kredytu. Bank twierdził w toku sporu, że kredyt jest walutowy, co stało w sprzeczności z treścią umowy. Dodatkowo, kwota kredytu została wskazana w umowie w sposób hybrydowy, jako kwota CHF, ale nie więcej niż X złotych polskich. Jednocześnie, Sąd podzielił też zarzut dotyczący niewykonania umowy przez bank, który wypłacił mniej, aniżeli wnioskowali kredytobiorcy i zostało wskazane w umowie w PLN. W zakresie ustalenia, Sąd wskazał, że interes prawny po stronie kredytobiorców „jest bezdyskusyjny”, jeżeli umowa nie została jeszcze wykonana. Zasądzenie nastąpiło wg teorii dwóch kondykcji, jako że bank nie podniósł żadnych zarzutów niweczących (np. potrącenie).

Wyrok jest prawomocny. Apelacja banku została oddalona 28.02.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego z czerwca 2005 r. zawartej z PKO BP - wyrok SO Świdnica z 05.11.2020 r.

Kolejna wygrana Klienta Kancelarii, tym razem w Sądzie Okręgowym w Świdnicy i to w zaledwie 4 miesiące od złożenia pozwu! Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP (kredyt denominowany) jest NIEWAŻNA, a Sąd ustalił to oczywiście w sentencji wyroku – zgodnie z praktyką prowadzenia sporów przez Kancelarię.

W dniu 5.11.2020 r. Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj, sygn. I C 997/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP – jest nieważna, a także zasądził zwrot wszystkich nienależnych świadczeń spełnionych od 2005 r. oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że wie o rozbieżnościach w orzecznictwie, a zwłaszcza Sądzie Apelacyjnym we Wrocławiu, ale ich nie podziela. Zdaniem Sądu, umowa jest nieważna. Mechanizm przeliczeń zależy wyłącznie od banku, a powodowie nie mieli na niego żadnego wpływu. Sąd uważa, że nie jest możliwe uzupełnianie umowy, ani tym bardziej doprowadzanie do umowy złotowej opartej o stawkę Libor, ponieważ takich nigdy nie oferowały banki. Sąd wskazał że od banku, jako profesjonalisty należy wymagać więcej, a skoro stworzył umowę nieuczciwą, musi ponieść tego konsekwencje. Sąd poinformował też, że nie znalazł podstaw prawnych do zastosowania teorii salda. Sąd ustalając nieważność umowy, zastosował w sprawie tzw. teorię dwóch kondykcji i uwzględnił powództwo pieniężne w całości, zasądzając wszystkie dochodzone w PLN i CHF kwoty. W związku z tym, że powodowie sprawę wygrali, zasądzone zostały koszty procesu w całości od banku na rzecz powodów. Pozew został złożony 1.07.2020 r, a zatem w zaledwie 4 miesiące Sąd rozpoznał sprawę. Życzylibyśmy sobie, aby taki czas był standardem, a nie rekordem… W tym czasie strony wymieniły po dwa pisma procesowe, a na rozprawie został przesłuchany świadek z banku i powodowie.

Wyrok jest prawomocny.

Apelacja banku została oddalona 9.02.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

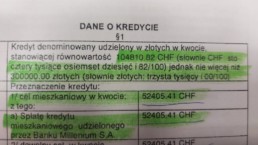

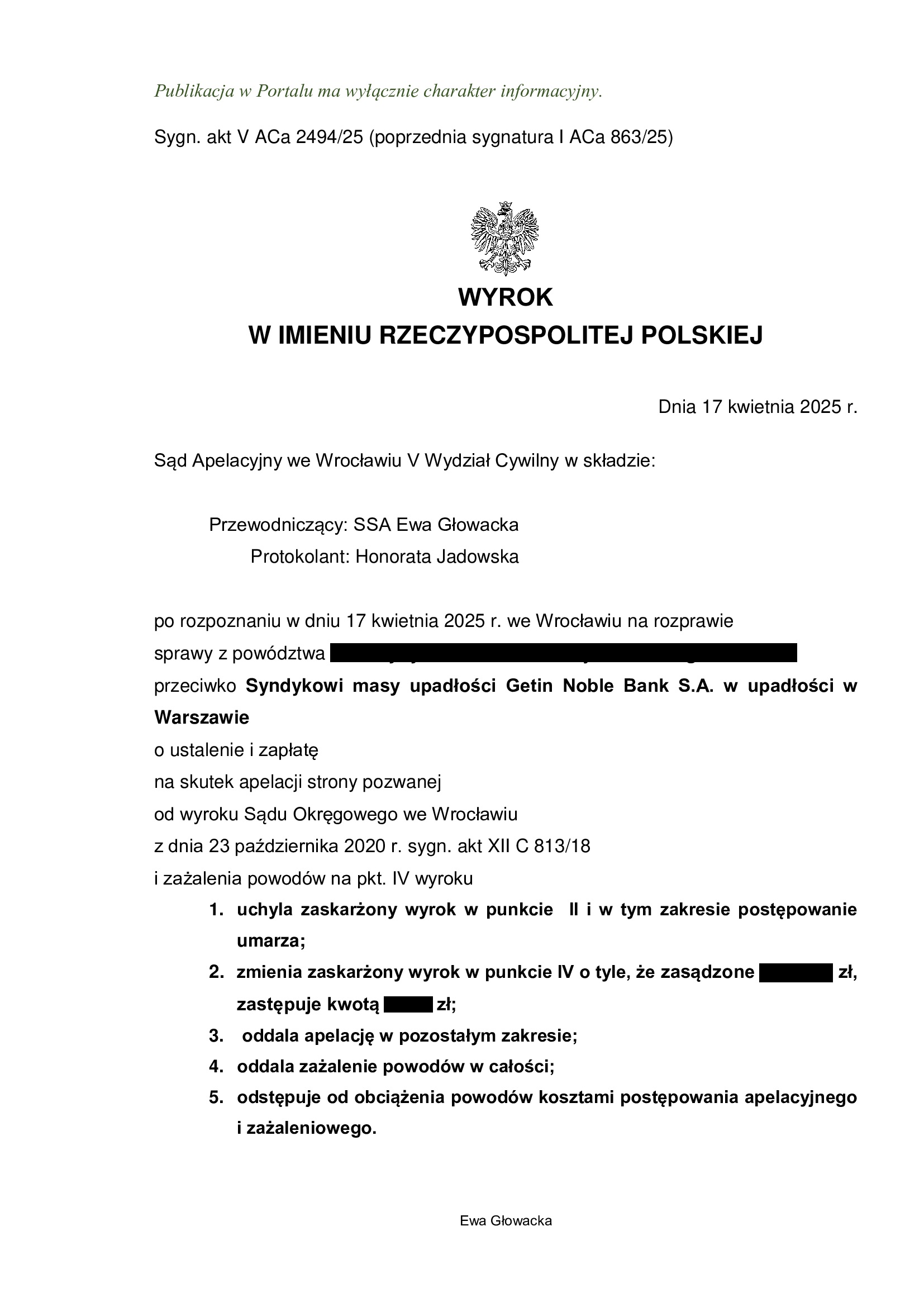

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. dawnego Getin Bank w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SO Wrocław z 23.10.2020 r.

Z radością informujemy o kolejnej naszej wygranej ! Tym razem, wygrana z Getin Noble Bank S.A. przed Sądem Okręgowym we Wrocławiu – wyrok z dnia 23.10.2020 r., sygn. akt XII C 813/18 (SSO Ziemowit Barański): ustalenie w sentencji orzeczenia nieważności umowy kredytu w całości oraz zasądzenie zwrotu świadczeń kredytobiorców wobec banku jako nienależnych (zgodnie z teorią dwóch kondykcji.

Sąd uznał, że umowa zawarta z dawnym Getin Bankiem (DOM Bank) z 2008 r., indeksowana do franka szwajcarskiego powinna być uznana w całości za nieważną, a to z uwagi na fakt, iż eliminacja z tej umowy klauzul niedozwolonych, określających przeliczenia kursowe, w tym także zasady oprocentowania wg tzw. indeksu DBCHF – które to klauzule statuują główne świadczenia stron i pozostają niejednoznaczne – nie pozwala na dalsze istnienie i wykonywanie tej umowy. Co istotne, konkretny wzorzec umowy z DOM Bank zawierał tzw. pouczenie kredytobiorcy o ryzyku kursowym, jednak zdaniem Sądu informacja po pierwsze nie odnosiła się do tego konkretnego kredytu z umowy, a pokazywała pewien model, po drugie zaś, sposób jej zredagowania miał jedynie utwierdzać kredytobiorcę, że kredyt powiązany z walutą CHF jest dla niego korzystny.

Sąd także zauważył, że w istocie banki są instytucją zaufania publicznego i nawet jeśli w 2008 r. nie było wyraźnego przepisu nakładającego konkretne obowiązki informowania kredytobiorców o wszelkich skutkach sprzedawanego produktu, to nie oznacza to, że bank powinien oferować

produkt zbliżony do – jak to określił Sąd – gier losowych lub hazardu. Co równie istotne w kontekście orzecznictwa apelacji wrocławskiej, Sąd w składzie orzekającym jednoznacznie opowiedział się za niemożnością uzupełniania umowy przepisem dyspozytywnym w rodzaju kursu średniego NBP i przed zamknięciem rozprawy oddalił wniosek banku o biegłego na tę okoliczność. Nie pierwszy już raz Sąd w tym składzie jasno wskazał, że dopóki umowa kredytu nie została wykonana (spłacona) istnieje interes prawny w ustaleniu, czy jest ważna czy nie (art. 189 k.p.c.). Roszczenia pieniężne zasądzono zgodnie z polskim porządkiem prawnym – wg teorii dwóch kondykcji.

Wyrok zapadł po 3 latach sporu.

Wyrok jest PRAWOMOCNY w zakresie ustalenia. Apelacja syndyka upadłego banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 17.04.2025 r., sygn. V ACa 2494/25. Nadto, Sąd II instancji uwzględnił złożone w imieniu kredytobiorców zażalenie na koszty procesu oraz uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2007 r. zawartej z Santander Consumer Bank (ZMIENIONY przez SA Wrocław) - wyrok SO Wrocław z 25.09.2020 r.

Uzupełnienie: w dniu 29.12.2022 r. poniżej opisany wyrok został zmieniony przez Sąd Apelacyjny. Stało się to wskutek uwzględnienia apelacji wniesionej przez Kancelarię.

Umowa jest NIEWAŻNA w całości.

Prawomocny wyrok został opisany w osobnym wpisie z 29.12.2022 r.

W dniu 25.09.2020 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska, sygn. XII C 691/18) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji, że Umowa kredytu indeksowanego zawarta w 2007 r. – jest nieważna w części, tj. w zakresie zapisów odnoszących się do kursu CHF, a także zasądził zwrot nienależnych świadczeń (nadpłaty) i zniósł koszty procesu.

Jednym słowem, doszło do odfrankowienia / odwalutowania umowy. W ustnym uzasadnieniu Sąd wskazał, że nieważne są postanowienia dotyczące wypłaty kredytu po kursie ustalonym przez bank, a także zobowiązujące do spłaty rat kredytu po kursie sprzedaży NBP. Zdaniem Sądu, po wyeliminowaniu tych zapisów, umowa powinna być wykonywana od chwili zawarcia, jak umowa PLN + Libor. Czas rozpoznania sprawy w I instancji wyniósł prawie 3,5 roku, ale cieszy wynik, ponieważ kredytobiorca nie jest już narażony na ryzyko kursowe, zachowując niskie oprocentowanie. Wyrok jest nieprawomocny.

W ramach komentarza należy dodać, że w umowach SCB sprzed 2008 r., spłata rat jest oparta o kurs sprzedaży NBP, a nie o tabele kursowe ustalane przez bank, a pomimo tego, Sąd uznał takie postanowienie za nieuczciwe, co skutkowało całkowitym odwalutowaniem umowy, oczywiście w sentencji wyroku. Nie ukrywam, że jest niedosyt, ponieważ sąd uwzględnił powództwo ewentualne, a oddalił żądanie ustalenia, że umowa jest nieważna w całości. Po zapoznaniu z pisemnym uzasadnieniem i konsultacji z Klientem, złożona rozważymy apelację.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

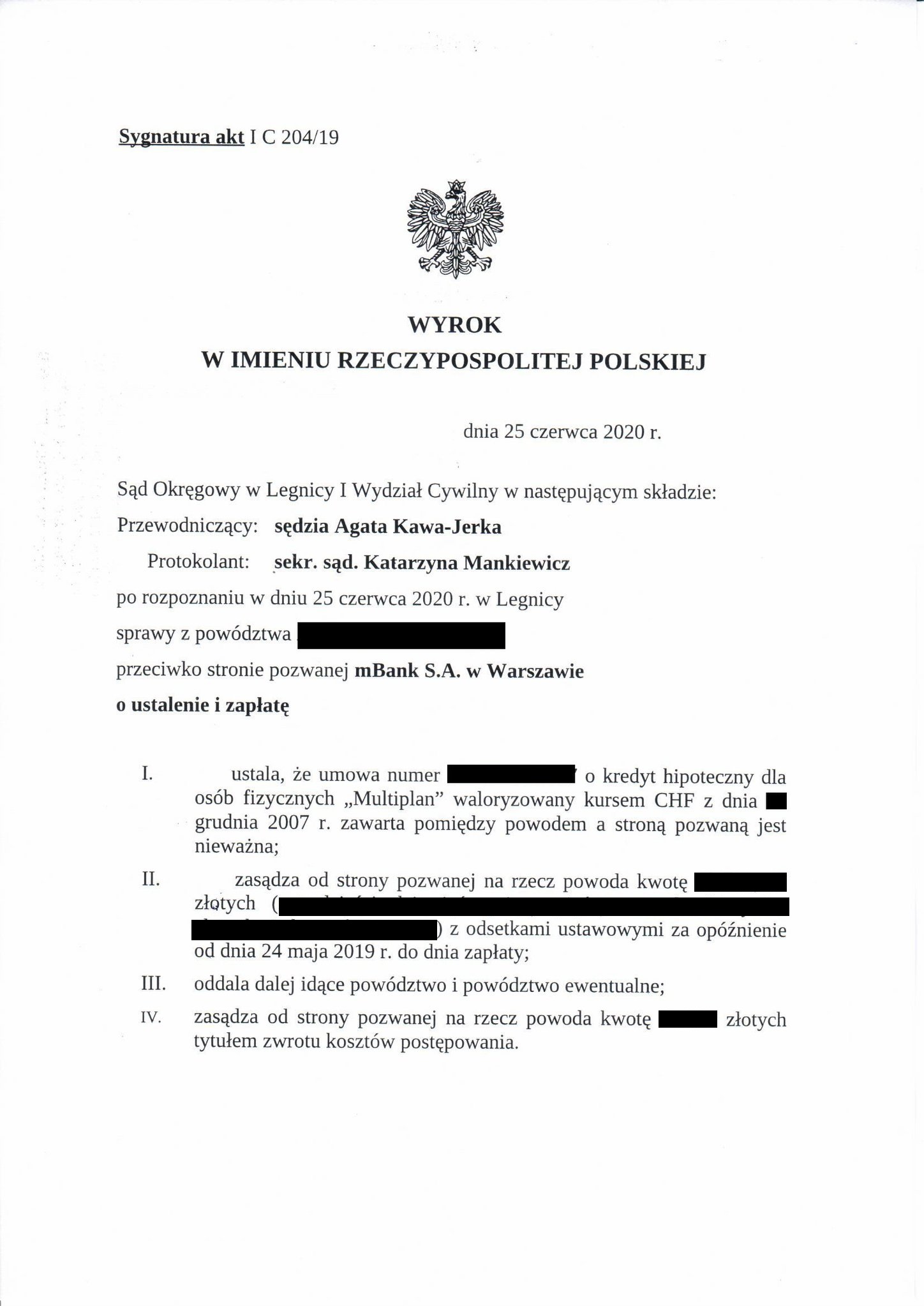

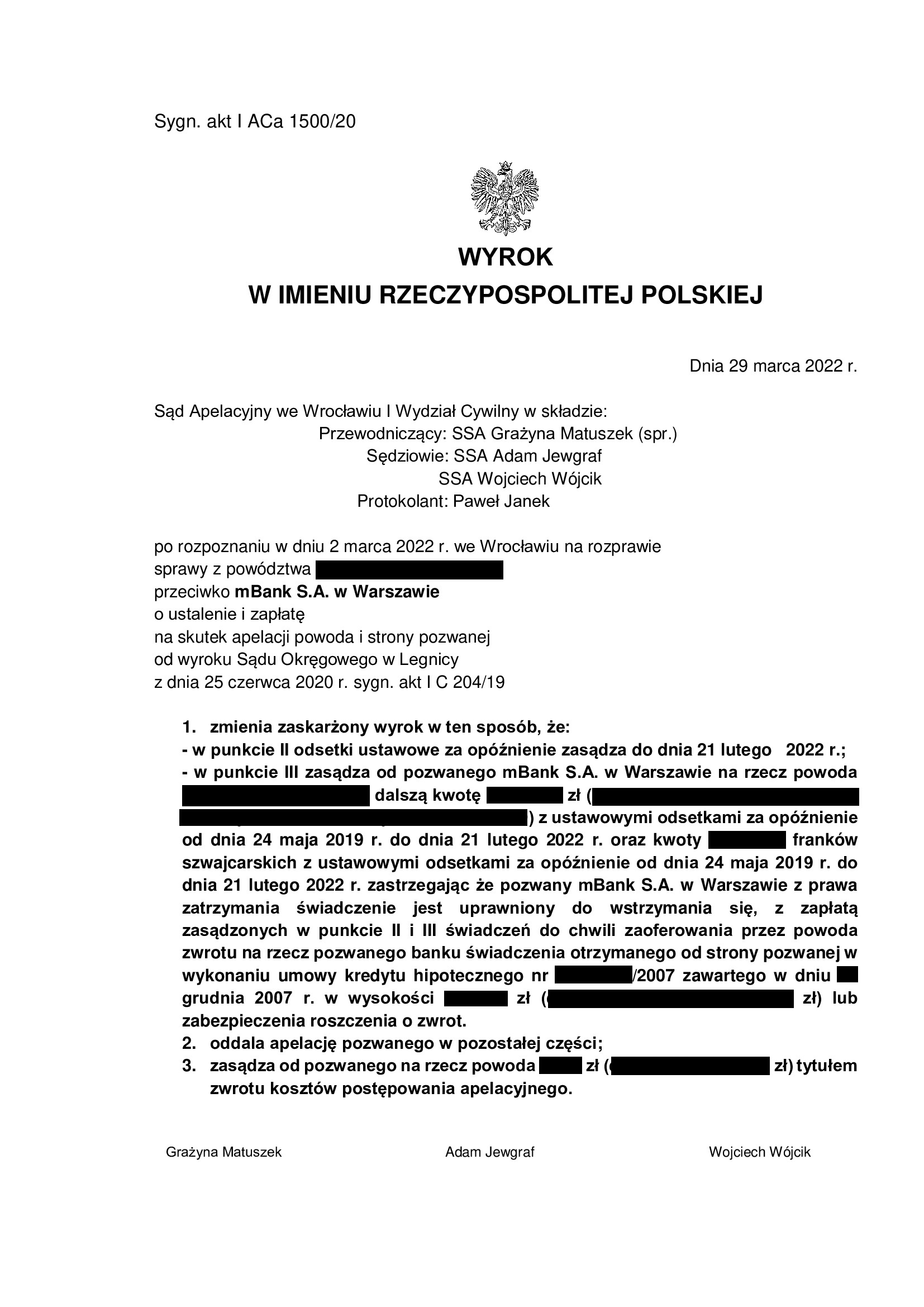

PRAWOMOCNA nieważność umowy kredytu multiPlan z grudnia 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 25.06.2020 r.

Kolejna wygrana w SO Legnica ! Tym razem poległ mBank, a umowa kredytu „Multiplan” jest NIEWAŻNA.

W dniu 25.06.2020 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka, sygn. I C 204/19 ) wydał wyrok na rzecz Klienta Kancelarii, w którym ustalił w sentencji, że Umowa typu „Multiplan” z 2007 r. jest nieważna, a także zasądził zwrot nienależnych świadczeń ponad kwotę wypłaconego kapitału (kredytu) oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że umowa jest sprzeczna z naturą umowy kredytu i jest związany wolą powoda, który oczekiwał upadku umowy, zamiast jej uzupełniania i utrzymywania w obrocie prawnym. Sąd zastosował w sprawie tzw. teorię salda i uwzględnił powództwo pieniężne co do nadwyżki ponad wypłacony kapitał. Zdaniem Sądu, teoria salda jest sprawiedliwa i praktyczna, a także uchroni strony przed kolejnymi sporami. Co do zasady jednak, w związku z ustaleniem nieważności, powód sprawę wygrał i dlatego zasądzone zostały koszty procesu w całości od banku na rzecz powoda. Cieszy czas rozpoznania sprawy w której pozew wnoszony był pod koniec maja 2019 r., a w międzyczasie pandemia spowodowała odwołanie jednej rozprawy.

W zakresie ustalenia nieważności umowy – Wyrok jest prawomocny.

W zakresie zasądzenia – apelacja Kancelarii okazała się skuteczna, a wyrok został zmieniony przez Sąd Apelacyjny w dniu 29.03.2022 r. poprzez zasądzenie dalszych dochodzonych kwot (w całości).

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

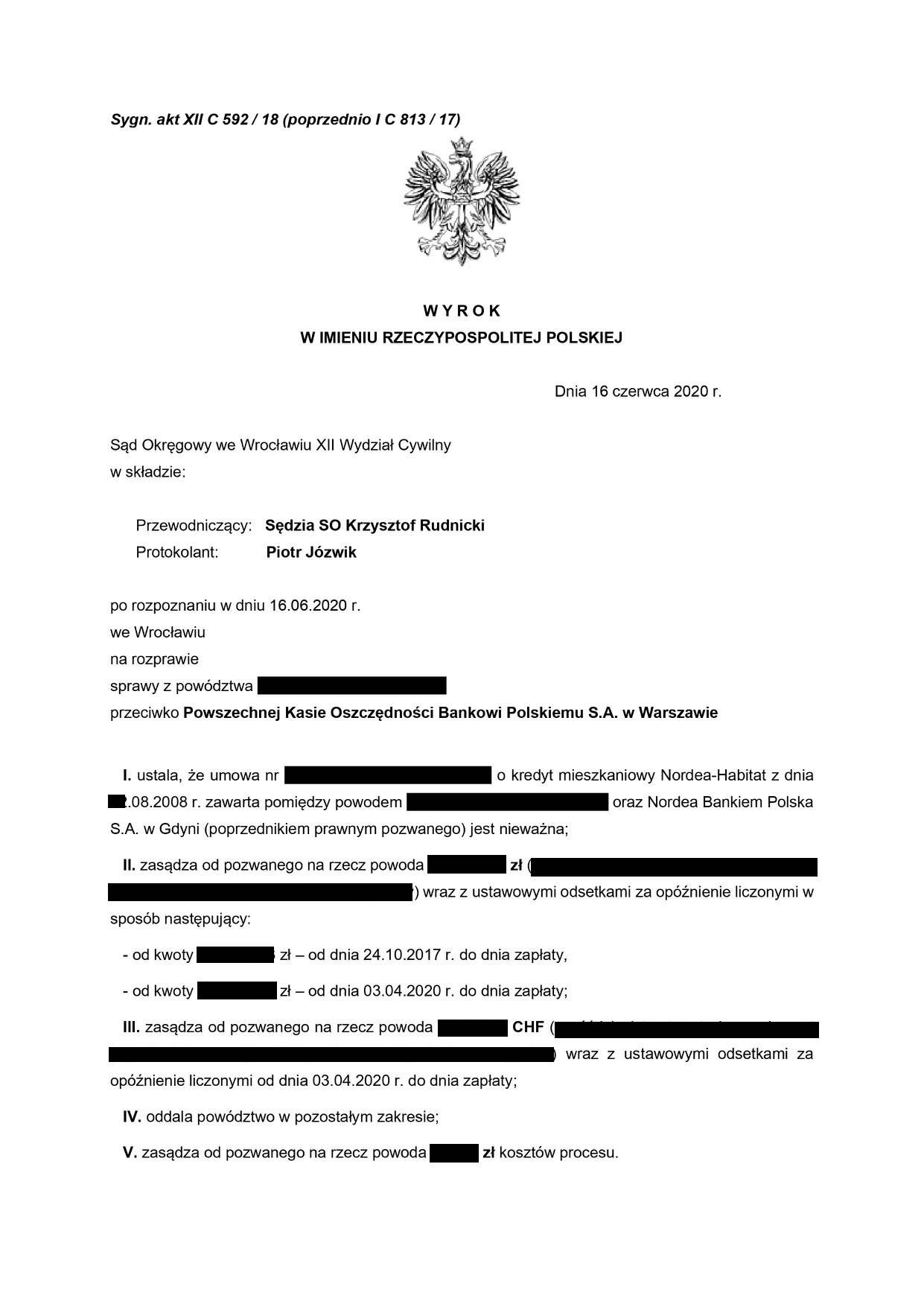

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 16.06.2020 r.

Umowa kredytu denominowanego Nordea-Habitat, zawartego z dawnym Bankiem Nordea jest nieważna w świetle wyroku z 16.06.2020 r. w prowadzonej na rzecz Klienta Kancelarii sprawie p-ko PKO BP.

Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki, sygn. akt XII C 592/18) ustalił w sentencji wyroku, że umowa kredytu jest nieważna i zasądził na rzecz powoda zwrot wszystkich wpłat związanych z tą umową (zastosowano zasadę dwóch kondykcji). Wyrok jest nieprawomocny.

Istoty nieważności umowy sąd upatrywał w fakcie wypłaty kwoty środków pieniężnych w PLN, która w żadnym miejscu nie została określona w umowie, przy jednoczesnym wskazaniu kwoty kredytu w CHF i określeniu w umowie, iż kredyt jest udzielany w złotych. Oczywistym dla sądu było posiadanie przez powoda interesu prawnego w żądaniu ustalenia nieważności umowy (art. 189 k.p.c.), skoro byłaby ona wykonywana jeszcze kilkanaście lat. W tej sprawie jeszcze w kwietniu br., Sąd udzielił kredytobiorcy zabezpieczenia, wstrzymując obowiązek spłacania rat kredytu i zakazując jednocześnie bankowi wypowiedzenia umowy, o czym wcześniej już informowaliśmy na blogu.

Wyrok jest prawomocny – apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.06.2022 r., sygn. I ACa 947/20 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania banku w zakresie wypłaconego kapitału kredytu).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak,

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}