PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Sieradz z 08.07.2021 r.

W dniu 8 lipca 2021 roku w sprawie naszego Klienta przeciwko Santander Bank Polska S.A. (jako następcy prawnemu Kredyt Bank S.A.) Sąd Okręgowy w Sieradzu, SSO Tomasz Choczaj, wydał wyrok, którym USTALIŁ NIEWAŻNOŚĆ umowy kredytu EKSTRALOKUM oraz stosując TEORIĘ 2 KONDYKCJI zasądził na rzecz powoda całość dochodzonego roszczenia pieniężnego, jak również zasądził od banku zwrot kosztów procesu, w tym kosztów zastępstwa prawnego (I C 174/20).

Pozew został złożony w maju 2020 r.

Wyrok jest prawomocny.

Wyrokiem z dnia 29.07.2022 r. Sąd Apelacyjny w Łodzi (sygn. I ACa 1428/21) oddalił w całości apelację banku.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

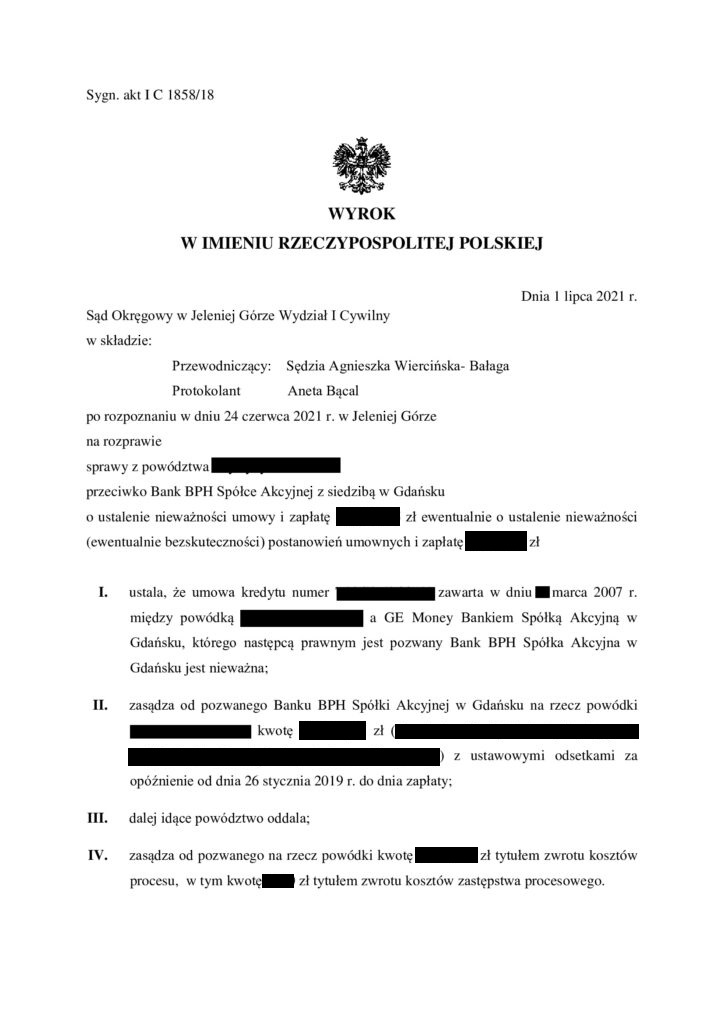

Nieważność umowy kredytu z marca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Jelenia Góra z 01.07.2021 r.

W dniu 1.07.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 1858/18) wydał wyrok na rzecz Klientki Kancelarii, w którym ustalił w sentencji, że Umowa kredytu zawarta w 2007 r. z ówczesnym GE Money Bankiem (aktualnie Bank BPH) – jest nieważna, a także zasądził dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania (indeks L3), niewypełnieniu wobec kredytobiorcy obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Zdaniem Sądu, już sama wadliwość warunku walutowego powoduje nieważność umowy, gdyż reguluje główne świadczenia stron. Sąd stanął na stanowisku, że uzupełnianie umowy jest sprzeczne z Dyrektywą 93/13, która przewiduje sankcję odstraszającą dla nieuczciwego przedsiębiorcy. Co więcej, Sąd poinformował, że nie podziela poglądów wyrażanych przez Sąd Okręgowy w Jeleniej Górze we wcześniejszych orzeczeniach (m.in. wyrok z 14.11.2019 r., I C 1159/17). Nadto, Sąd odwołując się do Dyrektywy 93/13 oraz wyroku TSUE z 29.04.2021 r. (C-19/20) wskazał na brak możliwości rozczłonkowania postanowienia par. 17 umowy kredytu (kurs średni NBP plus / minus marża banku) i pozostawienia w umowie części postanowienia z usuniętymi odwołaniami do marży. Sąd nie uwzględnił zarzutu przedawnienia podniesionego przez bank wskazując na treść uchwały SN z 7.05.2021 r., III CZP 6/21. Sąd obciążył bank kosztami procesu w kwocie ponad 16.000 zł.

Pozew został złożony w grudniu 2018 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

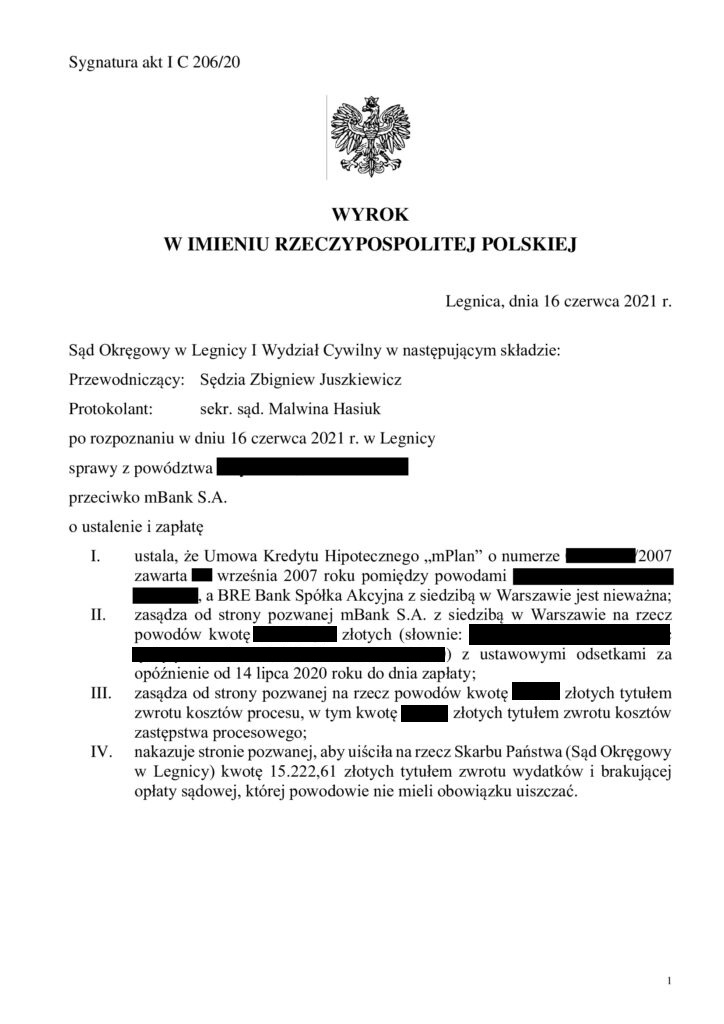

Nieważność umowy kredytu mPlan z września 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 16.06.2021 r.

Kolejna wygrana klientów Kancelarii z mBank i kolejne fantastyczne orzeczenie Sądu Okręgowego w Legnicy! Sąd Okręgowy w Legnicy, wyrokiem z dnia 16.06.2021 r. (sygn. I C 206/20, SSO Zbigniew Juszkiewicz) ustalił, że umowa kredytu waloryzowanego do CHF „mPlan” zawarta z dawnym BRE Bankiem (obecnie mBank) jest w całości nieważna, a ponadto zasądził od banku na rzecz kredytobiorców wszystkie dochodzone należności przekazane bankowi w związku z nieważną umową.

Sąd nie uwzględnił zarzutu przedawnienia, kierując się najpewniej linią orzeczniczą SN znaną z uchwał z 16.02.2021 r. oraz 07.05.2021 r.Co interesujące, oprócz nałożenia na bank obowiązku zwrotu powodom kosztów procesu, sąd nakazał także bankowi uzupełnienie opłaty od pozwu, w zakresie w jakim nie musieli jej uiszczać powodowie, tj. różnicy między wpisem sądowym w wysokości 1000 zł a 5% wartości przedmiotu sporu. Bank tym samym zapłaci Skarbowi Państwa dodatkowo ponad 15 tys. złotych. To się nazywa funkcja odstraszająca nieuczciwego przedsiębiorcę !

W ustnych motywach sąd podkreślił, że nie ulegało wątpliwości, że klauzule waloryzacyjne zawarte w umowie „mPlan” są nieuczciwe, gdyż nie może być tak, że tylko jedna strona umowy decyduje o wysokości świadczeń obu stron, a w dodatku nie wiadomo według jakich kryteriów. W ocenie sądu, po wyrzuceniu z umowy tych klauzul, nie może ona dalej funkcjonować. Umowy nie można uzupełnić przepisem dyspozytywnym (np. kursem NBP), ponieważ brak jest podstaw ku temu w polskim porządku prawnym. Oceniając konieczność wydania wyroku bez oczekiwania na „kompleksową” frankową uchwałę Sądu Najwyższego legnicki sąd stwierdził, że niecelowym jest oczekiwanie aż w sprawie zabiorą głos takie podmioty jak Rzecznik Praw Dziecka, obowiązkiem sądu jest osądzić sprawę, tym bardziej w braku własnych wątpliwości jak tego dokonać.Takie podejście sądu napawa optymizmem i przywraca wiarę w zdroworozsądkowe podejście sądów do ich podstawowego zadania jakim jest orzekanie w sposób niezależny i niezawisły i co równie istotne – sprawny.

Pozew złożony został w maju 2020 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

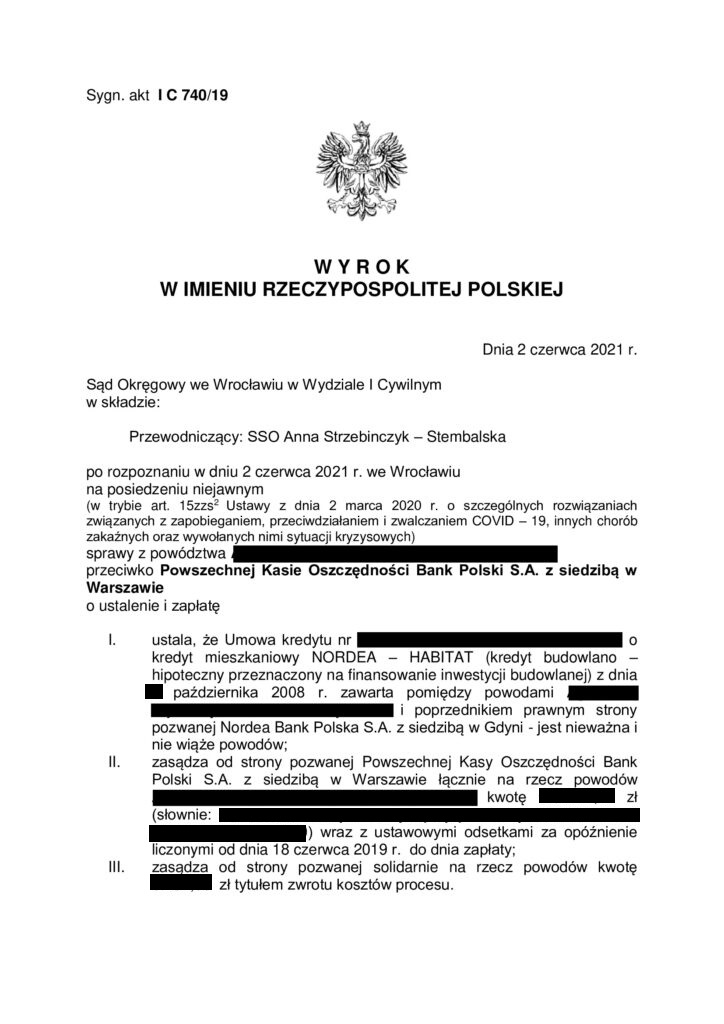

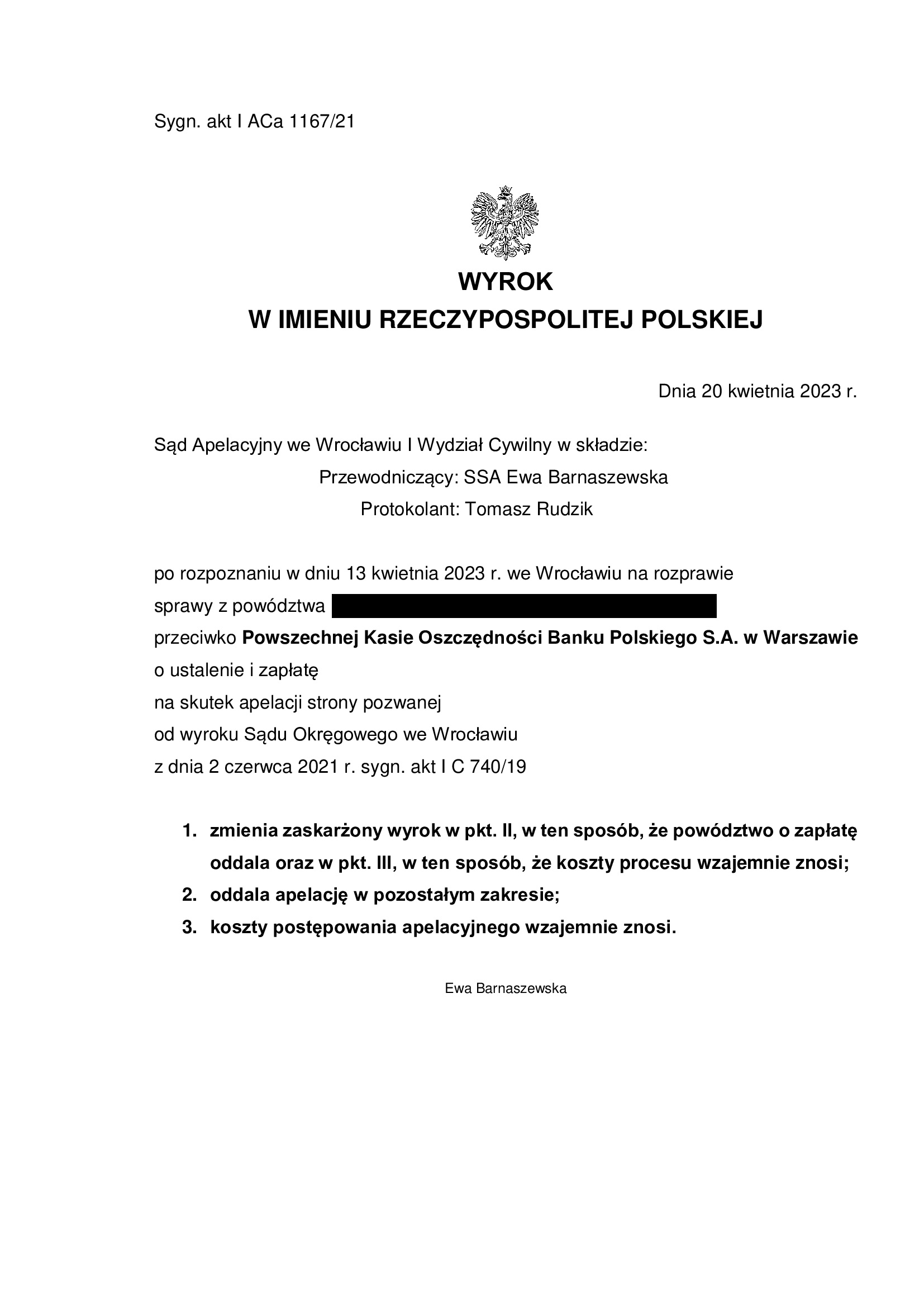

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z października 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 02.06.2021 r.

Sąd Okręgowy we Wrocławiu zaczyna z powrotem orzekać. Ustalenie nieważności umowy kredytu Nordea – Habitat z 2008 r. d. Nordea Bank. Bank PKO BP znowu pokonany !

W dniu 2.06.2021 r. Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska, sygn. I C 740/19) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu mieszkaniowego Nordea – Habitat zawarta w 2008 r. z ówczesnym Nordea Bank (aktualnie PKO BP S.A.) – jest nieważna, a także zasądził wszystkie dochodzone kwoty i koszty procesu.

Motywy rozstrzygnięcia nie są znane, ponieważ wyrok zapadł na posiedzeniu niejawnym tydzień temu, po odebraniu ostatecznych stanowisk stron na piśmie. A ta wspaniała informacja pojawiła się dzisiaj w nocy w Portalu Sądu. Biorąc jednak pod uwagę, że Sąd uwzględnił w całości pozew, z pewnością podzielił zaprezentowaną przez Kancelarię argumentację prawną.

Pozew został złożony w czerwcu 2019 r.

Wyrok jest PRAWOMOCNY – apelacja banku w zakresie ustalenia nieważności umowy kredytu została oddalona przez Sąd Apelacyjny wyrokiem z dnia 20.04.2023 r., sygn. akt I ACa 1167/21.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

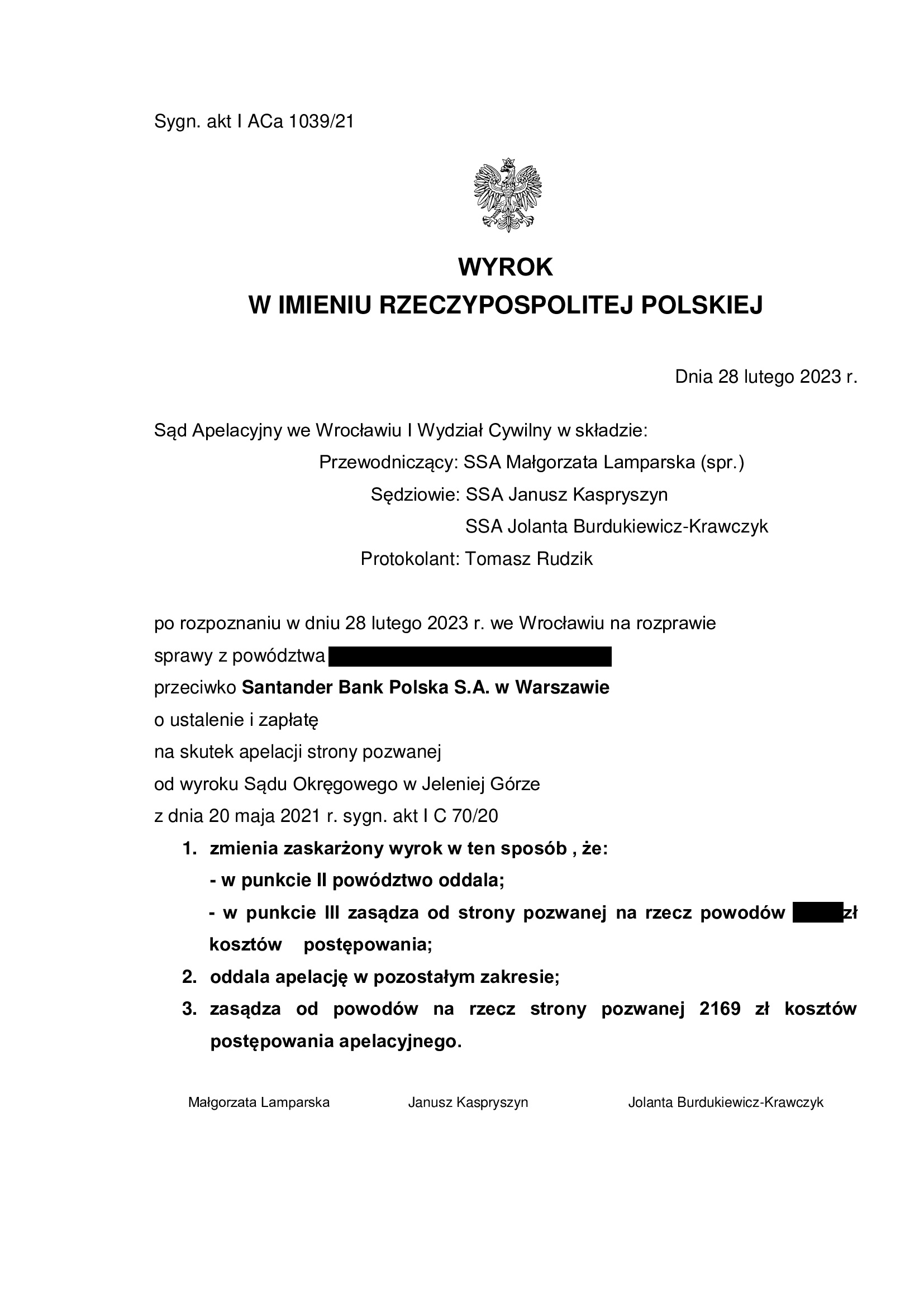

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Jelenia Góra z 20.05.2021 r.

W dniu 20.05.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga, sygn. I C 70/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w 2008 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna, a także zasądził wszystkie dochodzone kwoty i koszty procesu.

W ustnym uzasadnieniu, Sąd zasadniczo przywołał argumentację przedstawioną przez Kancelarię w pozwie i pismach procesowych, w szczególności skupiając się na braku równowagi kontraktowej, dowolnym ustalaniu wysokości wzajemnych świadczeń przez bank, wadliwej klauzuli zmian oprocentowania, niewypełnieniu wobec kredytobiorców obowiązków informacyjnych w zakresie ryzyka walutowego, wprowadzeniu w błąd co do kosztu kredytu. Sąd nie uwzględnił podniesionych przez bank zarzutów potrącenia i zatrzymania uznając je za nieważnie złożone z powodu opatrzenia ich warunkiem.

Pozew został złożony w styczniu 2020 r.

Wyrok jest prawomocny w zakresie ustalenia nieważności umowy.

Apelacja banku została uwzględniona w przedmiocie zasądzonych kwot, zaś co do ustalenia została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.02.2023 r. (sygn. I ACa 1039/21).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

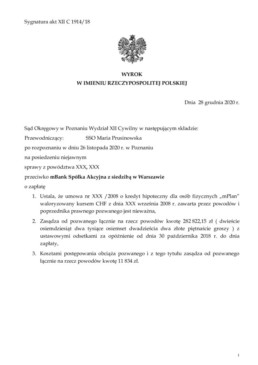

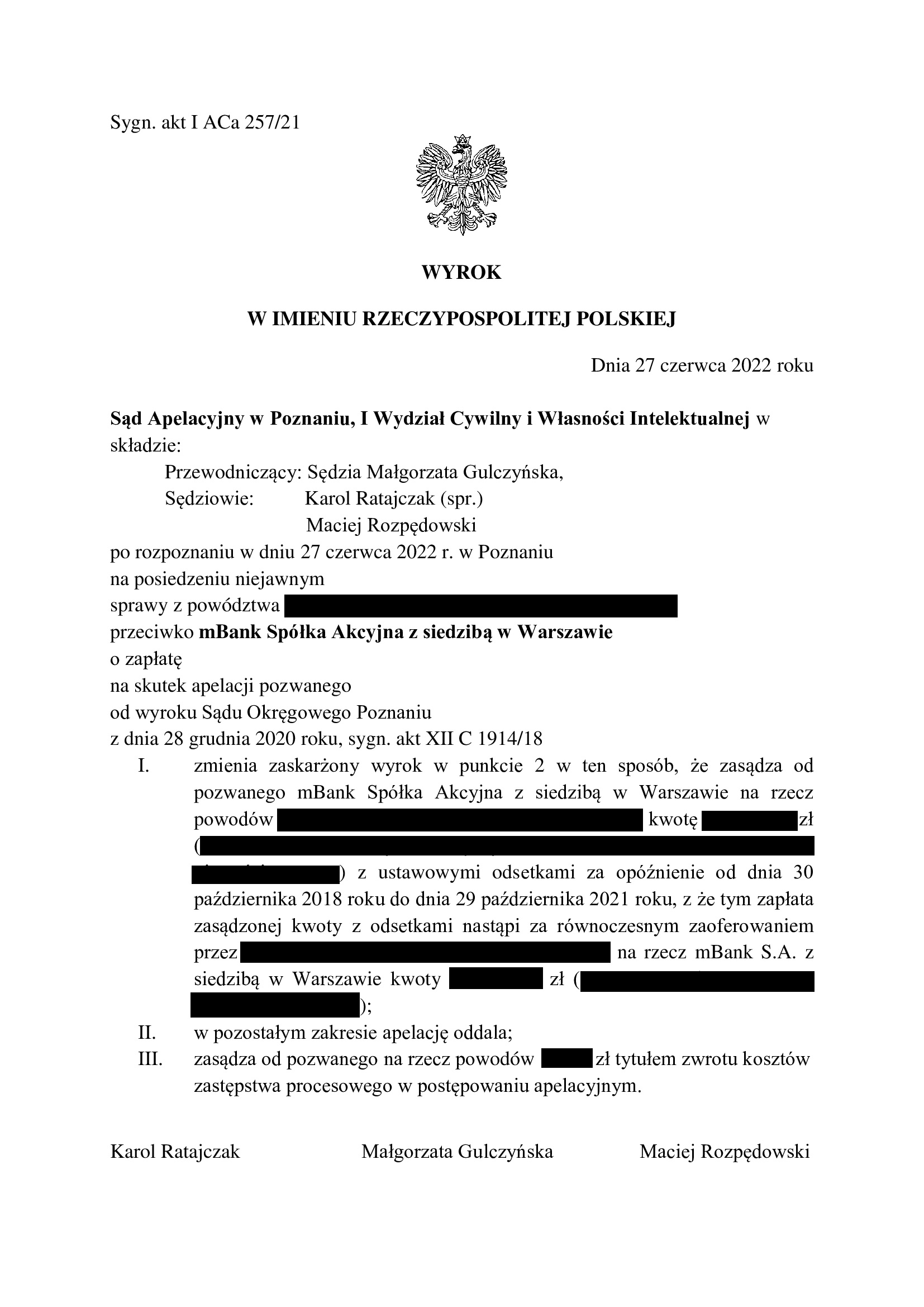

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 28.12.2020 r.

W dniu 28.12.2020 r. Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska, sygn. XII C 1914/18) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu hipotecznego dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarta w 2008 r. z mBank – jest nieważna, a także zasądził wszystkie kwoty objęte pozwem (teoria dwóch kondykcji) i obciążył bank kosztami procesu. Wyrok zapadł na posiedzeniu niejawnym, stąd nie są znane motywy rozstrzygnięcia.

Pozew został złożony w październiku 2018 r.

Wyrok jest prawomocny.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 27.06.2022 r., sygn. I ACa 257/21 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania podniesionego przez bank w zakresie kapitału kredytu).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

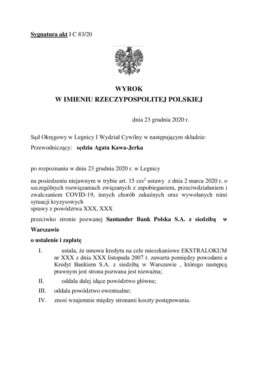

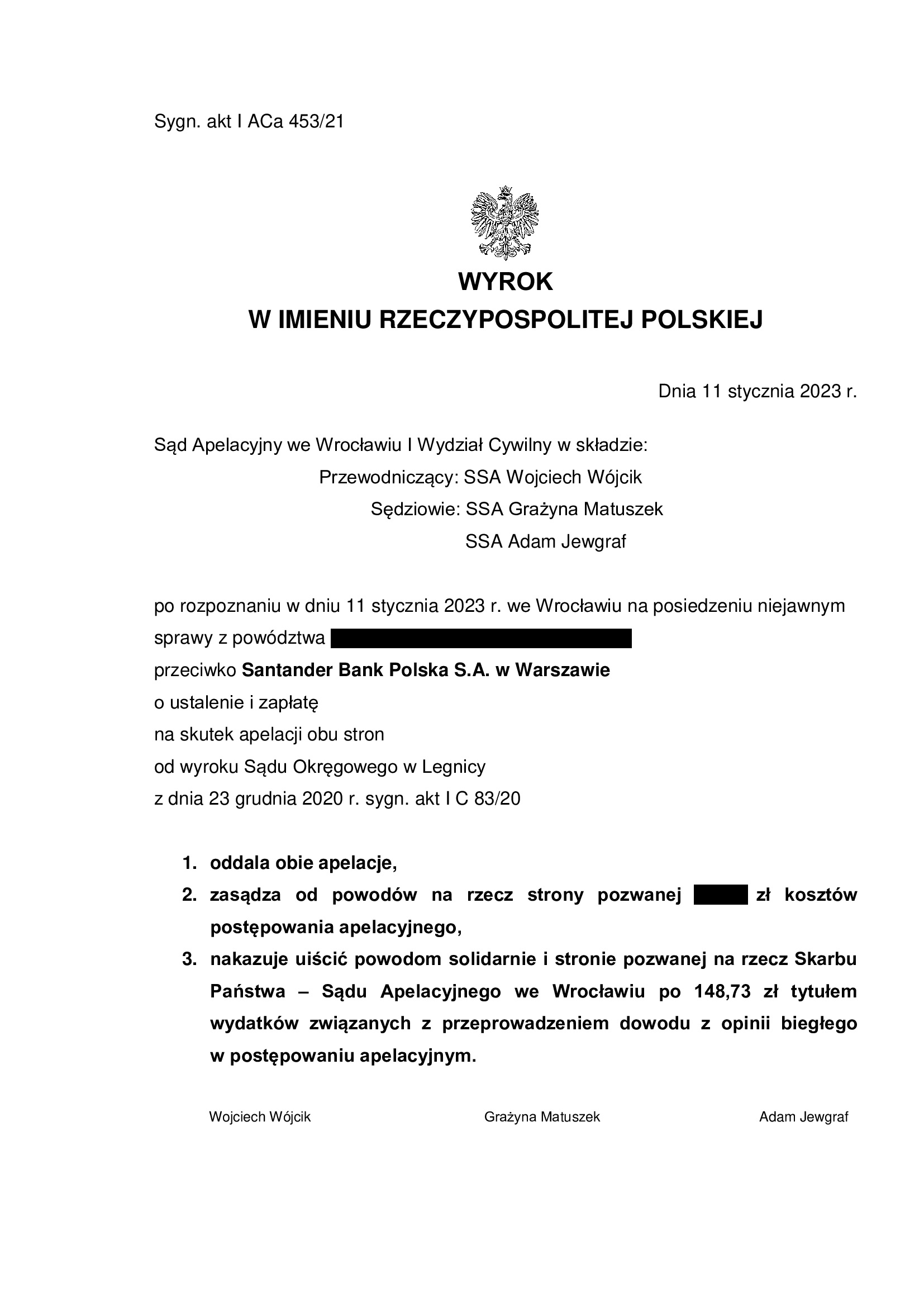

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z listopada 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 23.12.2020 r.

W dniu 23.12.2020 r. Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka, sygn. I C 83/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu EKSTRALOKUM zawarta w 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – jest nieważna, a także oddalił powództwo o zapłatę stosując tzw. teorię salda oraz zniósł koszty procesu.

Wyrok zapadł na posiedzeniu niejawnym w trybie ustawy Covidowej, stąd nie są znane motywy rozstrzygnięcia. W sprawie zostanie złożony wniosek o uzasadnienie, a także rozważona apelacja w związku z teorią salda co do powództwa o zapłatę, która w ocenie Kancelarii – nie ma oparcia w przepisach prawa.

Pozew został złożony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona przez Sąd Apelacyjny we Wrocławiu wyrokiem z dnia 11.01.2023 r. (sygn. I ACa 453/21). Tym samym wyrokiem oddalona została apelacja złożona przez Kancelarię, a tym samym, utrzymana została teoria salda przy rozliczeniu stron.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}