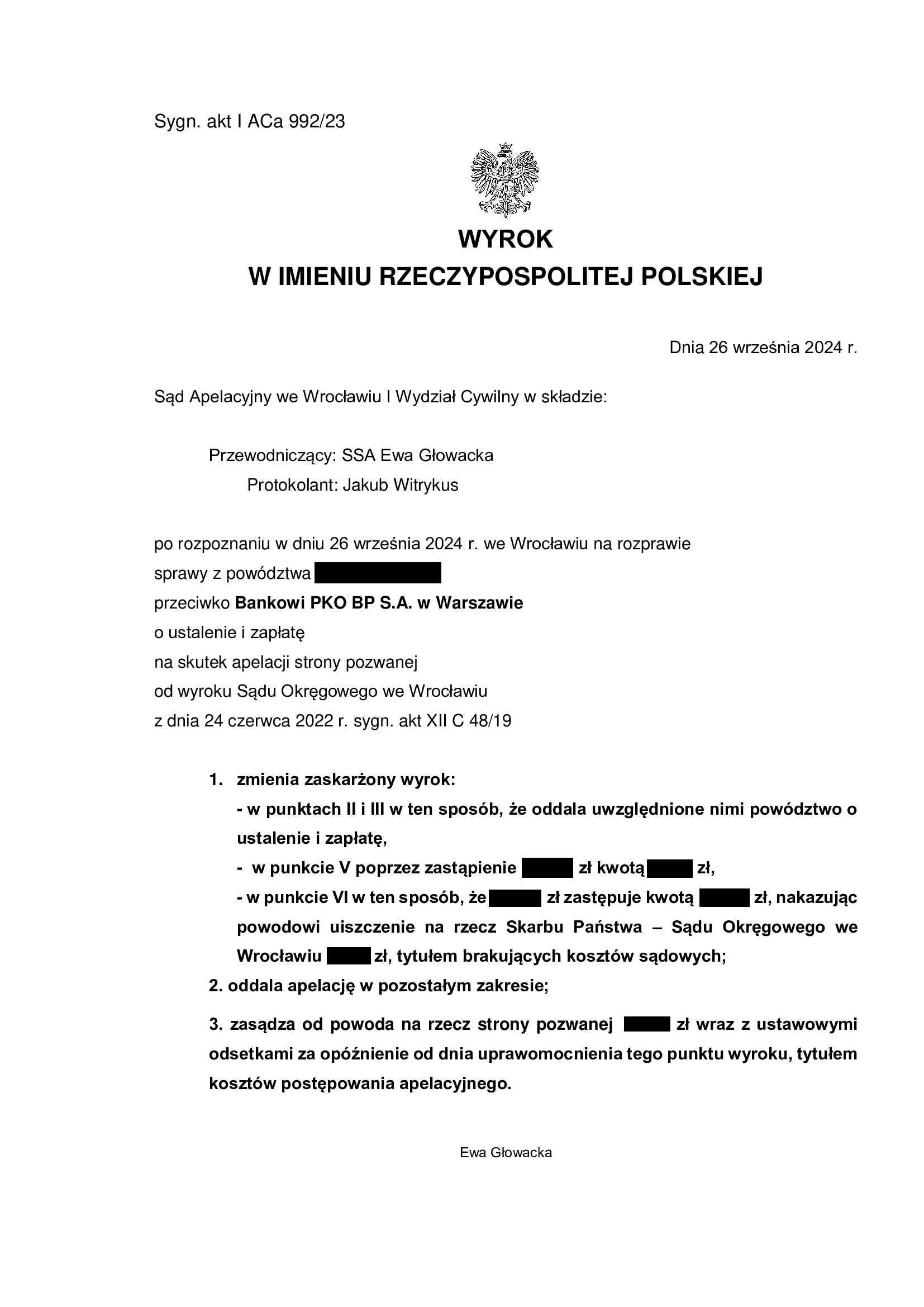

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 26.09.2024 r.

Wyrokiem z dnia 26.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Głowacka), w sprawie o sygn. akt I ACa 992/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie ustalenia, że bankowi nie należy się dodatkowe świadczenie ponad zwrot kapitału kredytu oraz zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

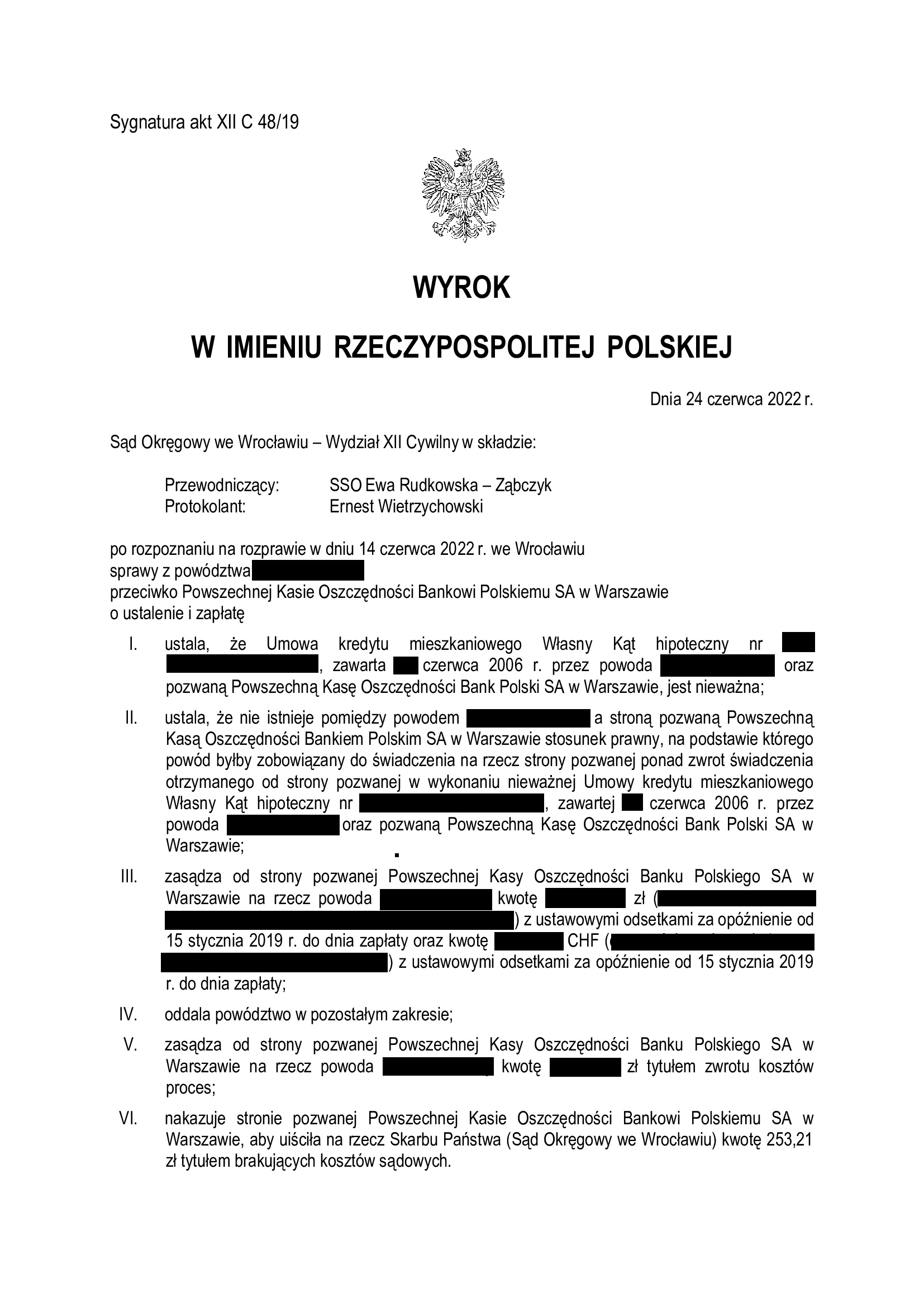

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 24.06.2022 r. (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 48/19, którym Sąd ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Pozew został wniesiony w styczniu 2019 r., a sprawie odbyło się łącznie siedem rozpraw, w tym jedna w II instancji.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo ponad 16 lat spłaty kredytu zaciągniętego na 40 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 322.813 zł

– kredyt został udzielony na 40 lat

– spłata trwała ponad 16 lat

– spłacono do banku ok. 375.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 540.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 53.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

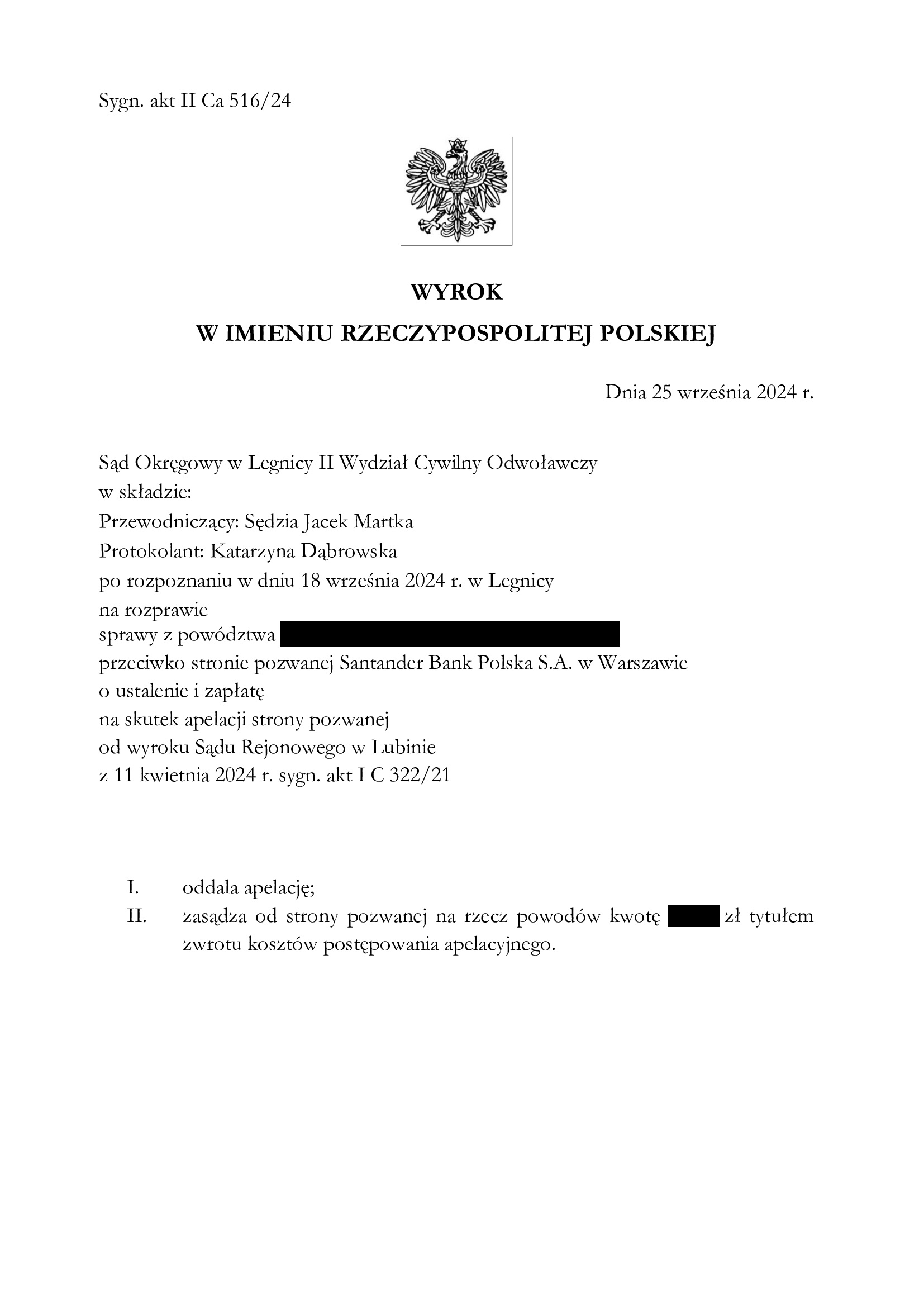

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Legnica z 25.09.2024 r.

Wyrokiem z dnia 25.09.2024 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Jacek Martka), w sprawie o sygn. akt II Ca 516/24 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego. Sąd nie uwzględnił zgłoszonego przez bank zarzutu potrącenia, z uwagi na wadliwe jego podniesienie.

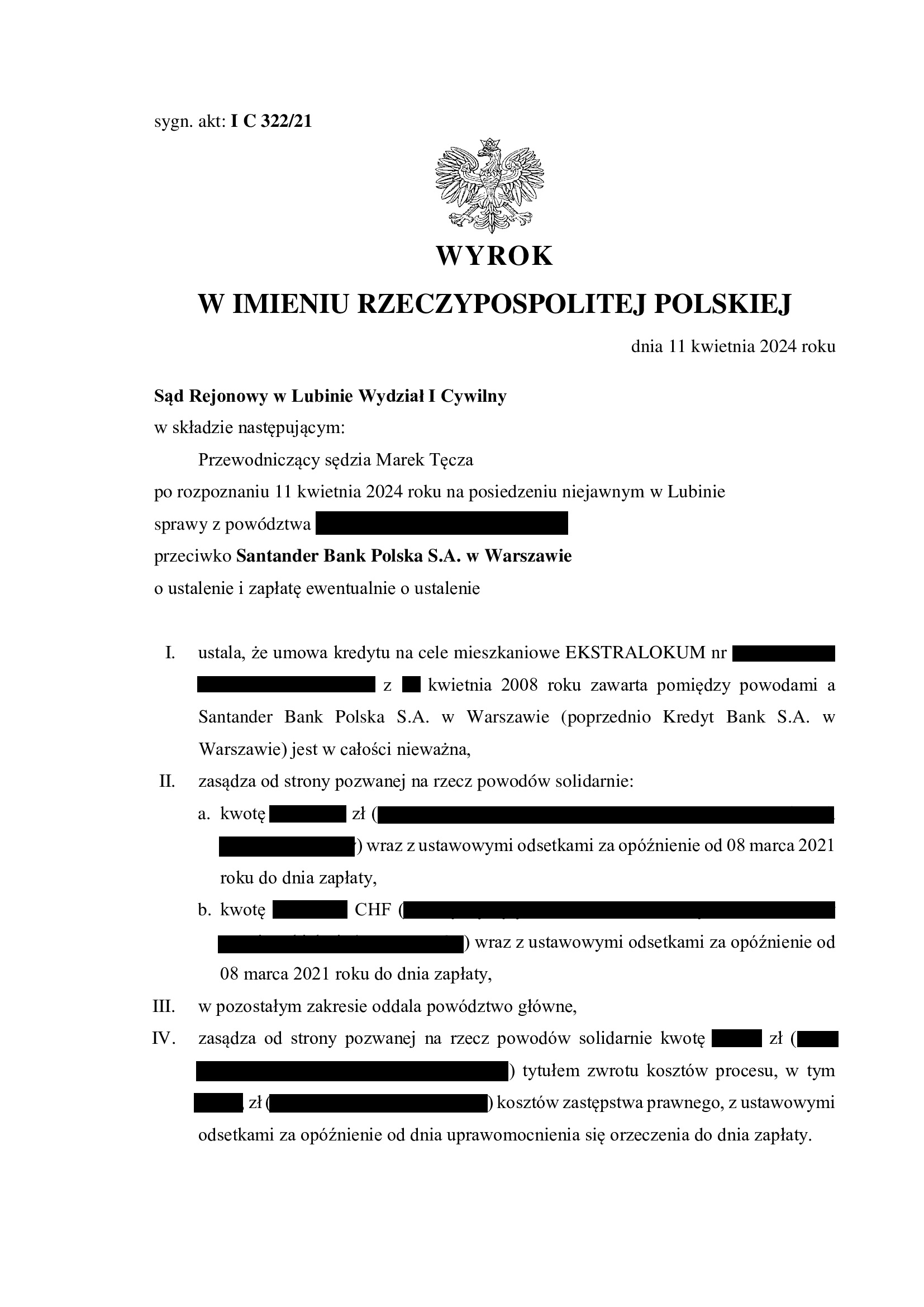

Apelacja banku dotyczyła wyroku Sądu Rejonowego w Lubinie z dnia 11.04.2024 r. (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21, którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 70.700 zł

– kredyt został udzielony na 30 lat

– spłata trwała niespełna 16,5 roku

– spłacono do banku ok. 75.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 78.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 4.300 zł (+ odsetki za czas trwania sporu) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

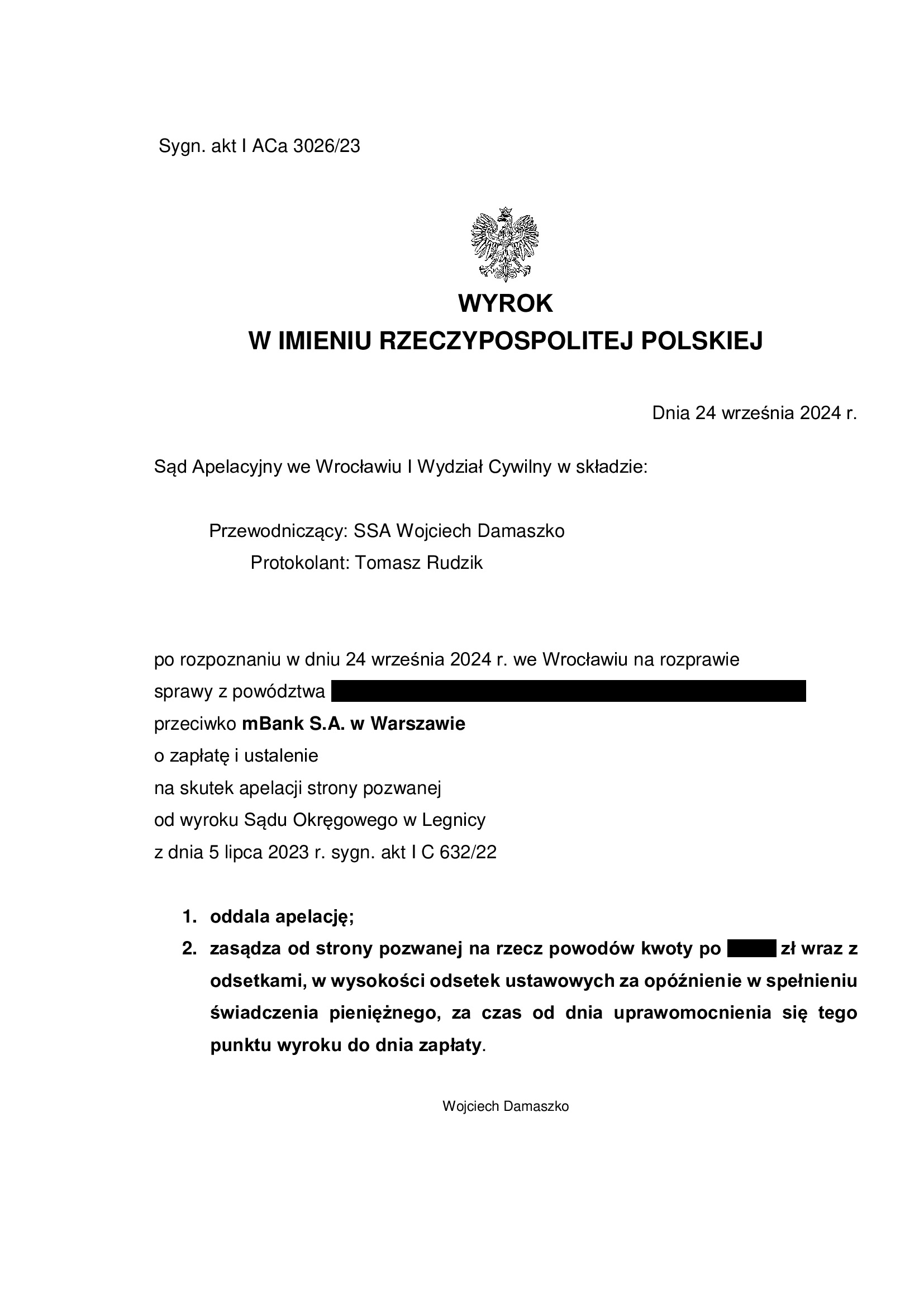

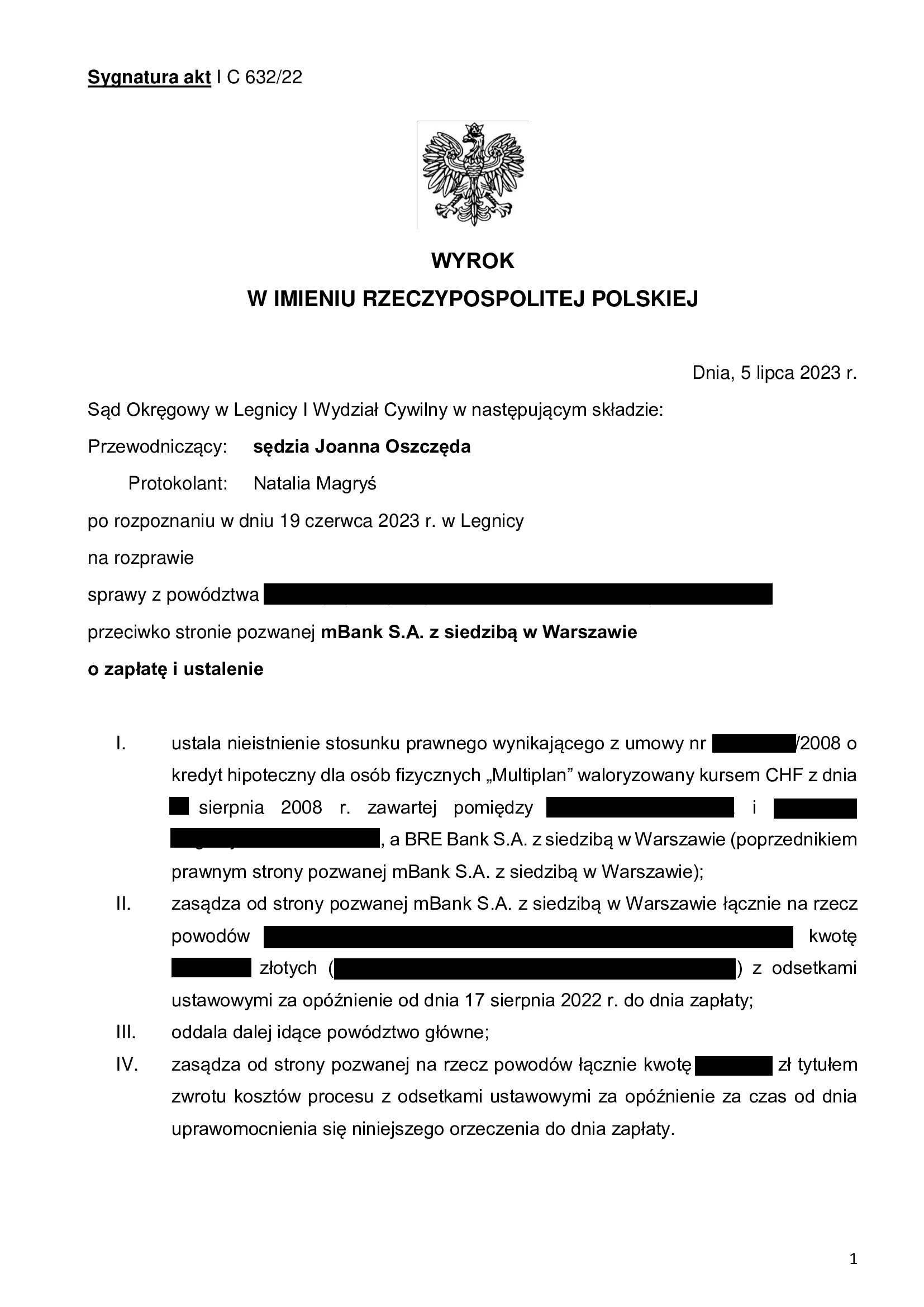

PRAWOMOCNA nieważność umowy kredytu Multiplan z sierpnia 2008 r. zawartej z d. BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 24.09.2024 r.

Wyrokiem z dnia 24.09.2024 r. Sąd Apelacyjny we Wrocławiu (SSA Wojciech Damaszko), w sprawie o sygn. akt I ACa 3026/23 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy (SSO Joanna Oszczęda) z dnia 5.07.2023 r. wydanego w sprawie o sygn. akt I C 632/22.

Wyrokiem tym, Sąd ustalił nieistnienie umowy kredytu indeksowanego „Multiplan” z sierpnia 2008 r. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony we wrześniu 2022 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieistnienia umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 180.500 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 206.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 190.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność spłaconej umowy kredytu "mPlan" z czerwca 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 18.09.2024 r.

Sprawa z tych wyjątkowych, a to z uwagi na próbę uzupełnienia umowy kursem średnim NBP przez Sąd Apelacyjny we Wrocławiu w 2022 r.

W sprawie dotychczas zapadły cztery orzeczenia:

- Wyrokiem z dnia 22.09.2021 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 374/20 ustalił nieważność umowy kredytu „mPlan” zawartej w czerwcu 2005 r. oraz zasądził dochodzone kwoty.

Bank złożył apelację.

- Wyrokiem z dnia 10.06.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Ewa Barnaszewska) w sprawie o sygn. I ACa 1605/21 uchylił wyrok Sądu I instancji wskazując na możliwość zastąpienia nieuczciwych postanowień umownych kursem średnim NBP.

Od tego wyroku, Kancelaria wniosła zażalenie do Sądu Najwyższego, które nie zostało cofnięte z uwagi na zmianę „otoczenia orzeczniczego”, w tym wyrok TSUE z 8.09.2022 r. (C-80/21 – C-82/21), uchwałę SN z 25.04.2024 r. (III CZP 25/22), a także zmianę stanu faktycznego w sprawie z uwagi na przedterminową całkowitą spłatę umowy kredytu. Osobną przyczyną takiej decyzji było zawieszenie postępowania zażaleniowego przez SN z uwagi na pytania prawne w innej sprawie zawisłej w SN.

- Postanowieniem z dnia 31.10.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 403/22 uchylił postanowienie o zawieszeniu postępowania zażaleniowego oraz je umorzył.

W efekcie, sprawa wróciła do Sądu Okręgowego w Legnicy. W związku z tym, że kredytobiorcy w międzyczasie przedterminowo spłacili kredyt, Kancelaria złożyła bankowi oświadczenie o potrąceniu, celem rozliczenia kapitału kredytu, a pozew został odpowiednio zmodyfikowany.

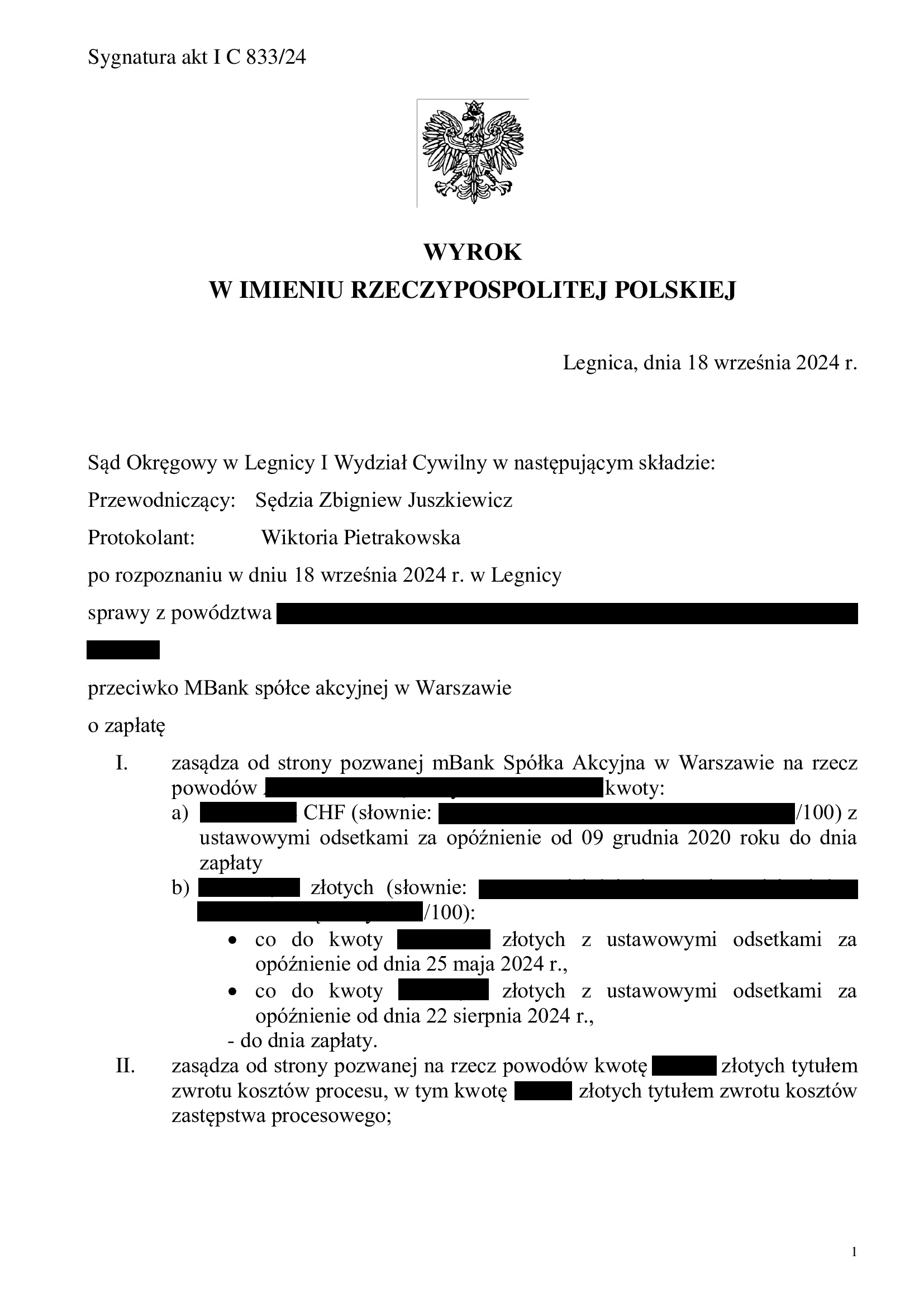

- Wyrokiem z dnia 18.09.2024 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 833/24, zasądził dochodzone kwoty, stanowiące nadwyżkę po potrąceniu oraz skapitalizowane odsetki, a także obciążył bank znacznymi kosztami procesu (z uwagi na uprzednie uchylenie wyroku przez SA). Wcześniej, postanowieniem z dnia 5.08.2024 r., Sąd umorzył postępowanie w zakresie żądania ustalenia nieważności umowy, z uwagi na cofnięcie pozwu w tym zakresie.

W ramach ustnego uzasadnienia Sąd wskazał, że nie jest związany wskazaniami Sądu Apelacyjnego z uwagi na treść orzecznictwa TSUE oraz SN pozostającego w opozycji ze stanowiskiem zaprezentowanym w wyroku uchylającym. W ocenie Sądu, umowa jest nieważna i ocena pozostaje aktualna, jak podczas poprzedniego orzekania w sprawie trzy lata temu. Uzasadniając uwzględnienie powództwa w całości, Sąd wskazał, że żądanie zostało prawidłowo zmodyfikowane w sytuacji całkowitej spłaty i tak samo prawidłowo złożono oświadczenie o potrąceniu. Sąd podkreślił, że pozew o ustalenie był konieczny w chwili jego wnoszenia, zaś podstawa do jego popierania odpadła i należało go cofnąć, co kredytobiorcy uczynili. Nadto, Sąd wskazał, że kredytobiorcom należne są odsetki za czas do złożenia oświadczenia o potrąceniu, skoro bank nie wykazał w zakresie rozliczenia kapitału kredytu żadnej inicjatywy.

Wyrok jest nieprawomocny.

Pozew został złożony we wrześniu 2020 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

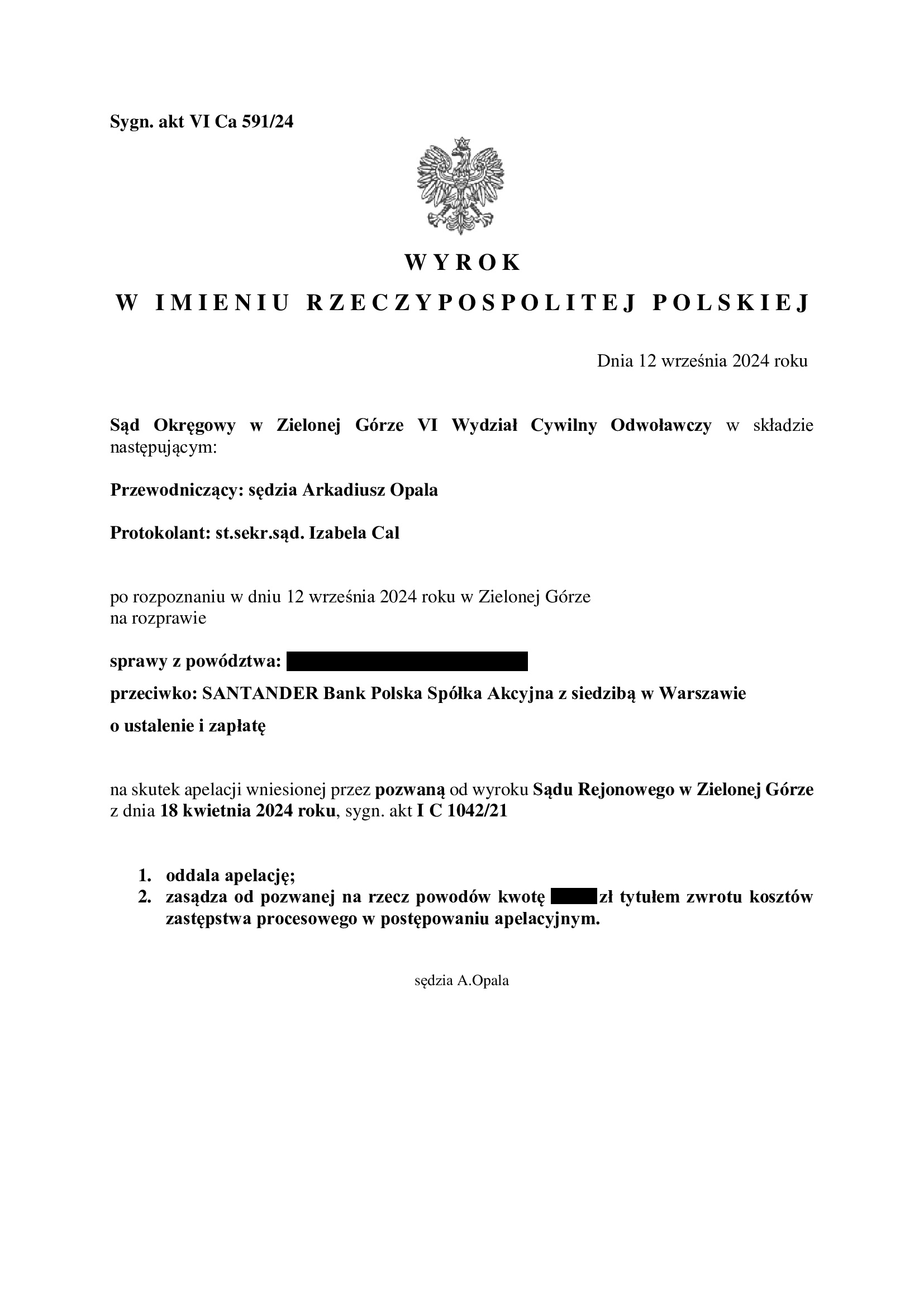

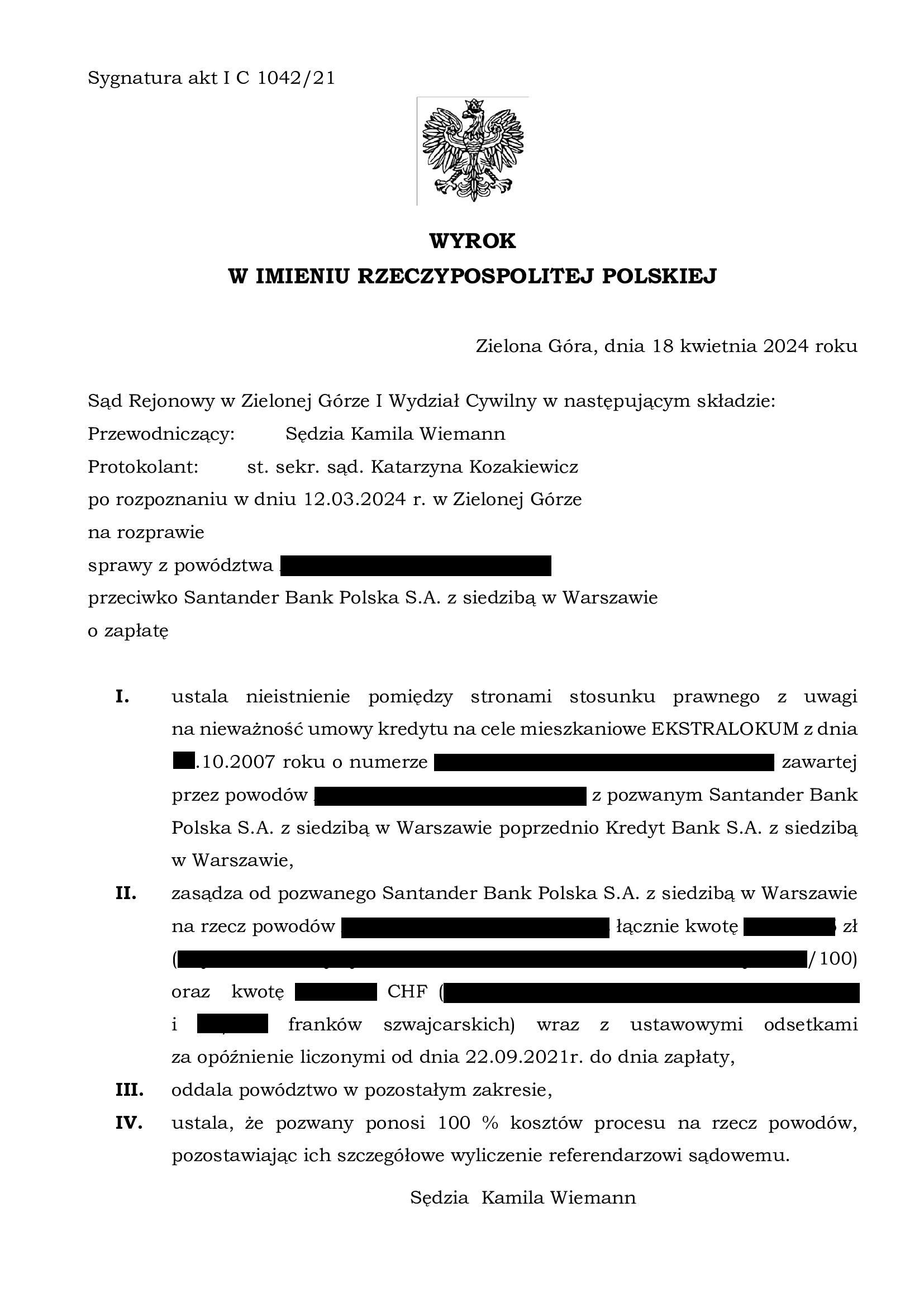

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Zielona Góra z 12.09.2024 r.

Wyrokiem z dnia 12.09.2024 r. Sąd Okręgowy w Zielonej Górze VI Wydział Cywilny Odwoławczy (SSO Arkadiusz Opala), w sprawie o sygn. akt VI Ca 591/24 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Rejonowego w Zielonej Górze z dnia 18.04.2024 r. (SSR Kamila Wiemann), w sprawie o sygn. akt I C 1042/21, którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2007 r. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony we wrześniu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 17 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 72.689 zł

– kredyt został udzielony na 30 lat

– spłata trwała niespełna 17 lat

– spłacono do banku ok. 90.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 74.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 17.300 zł (+ odsetki za czas trwania sporu) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

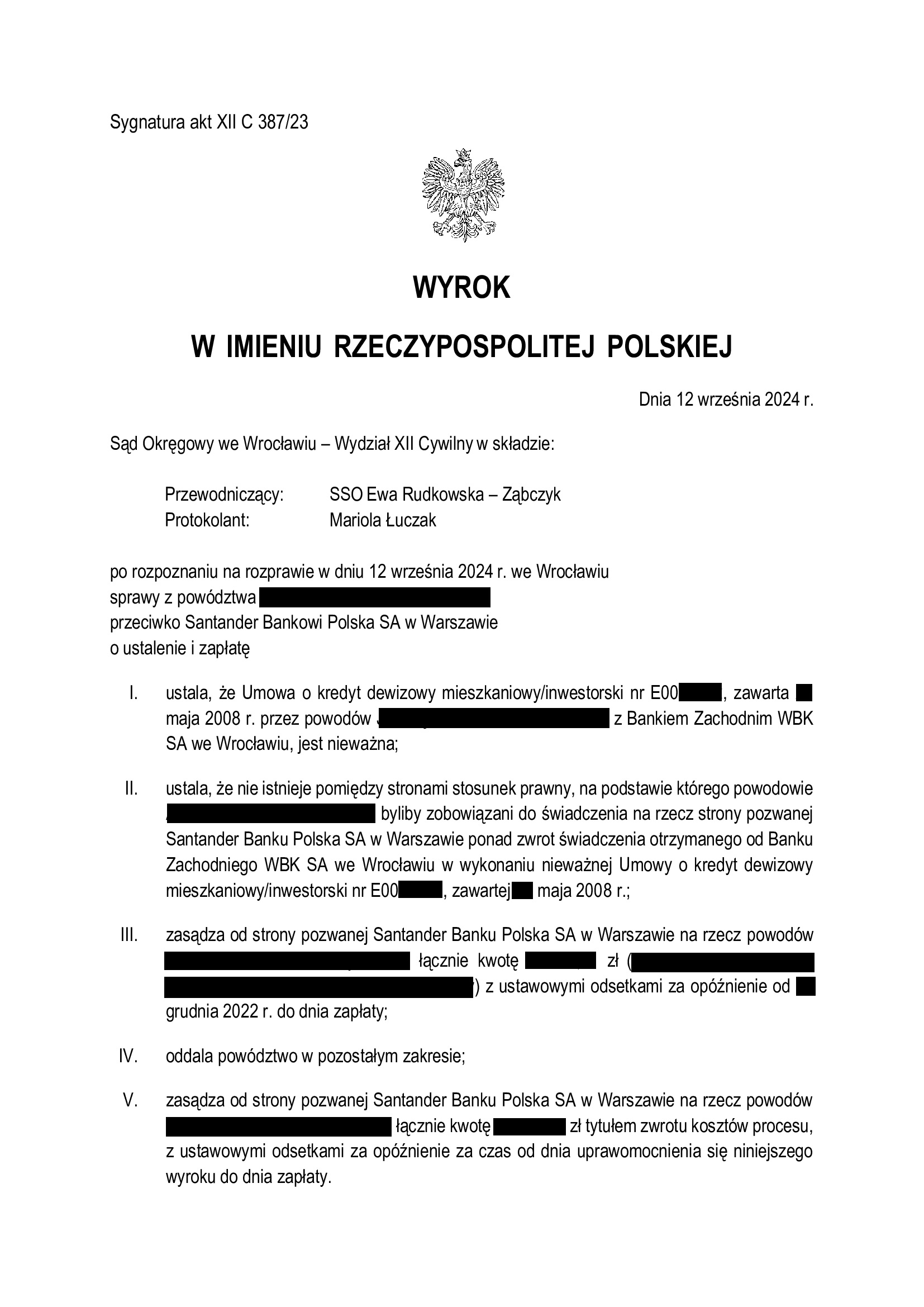

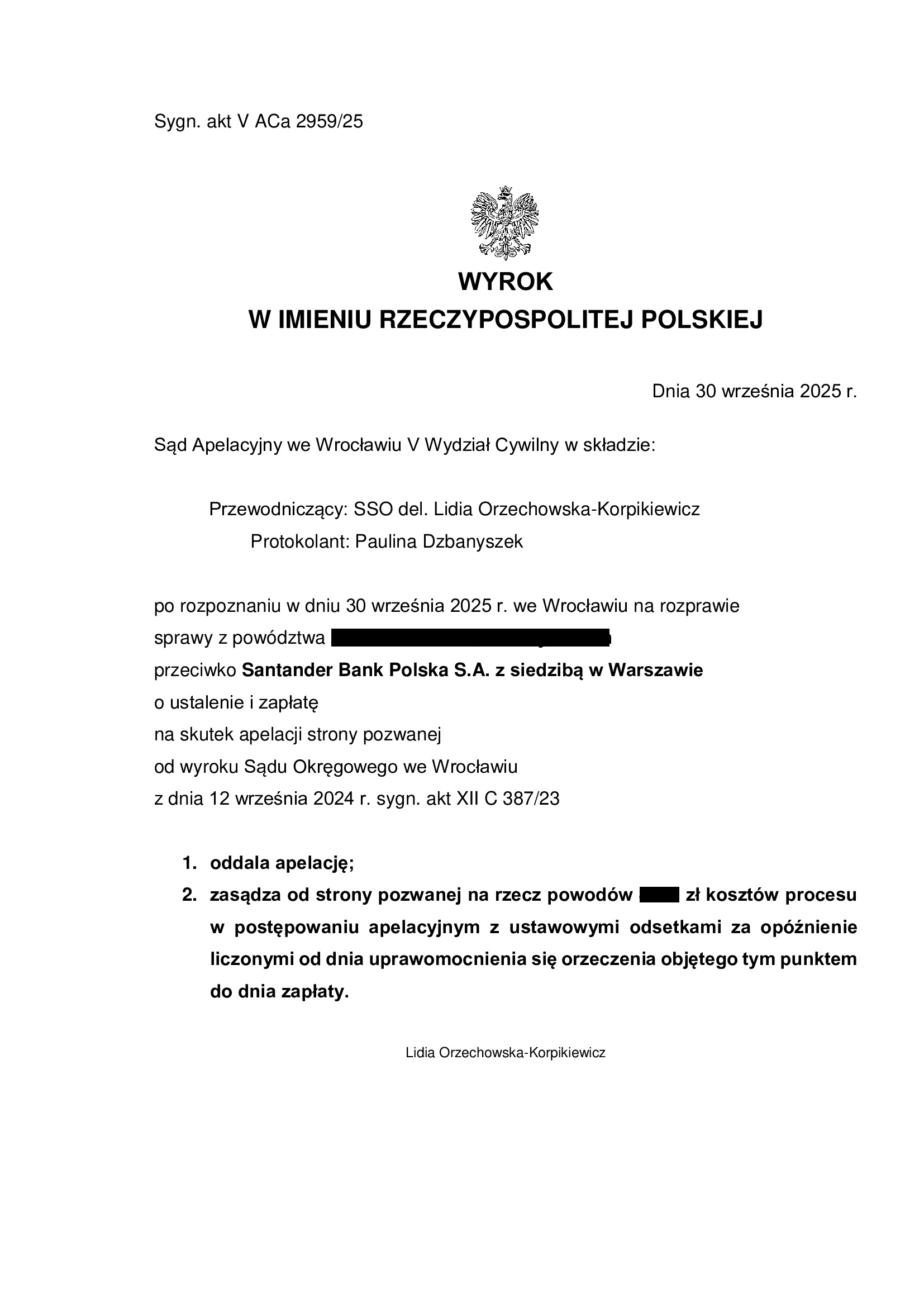

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SO Wrocław z 12.09.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 12.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 30.09.2025 r. (sygn. V ACa 2959/25).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

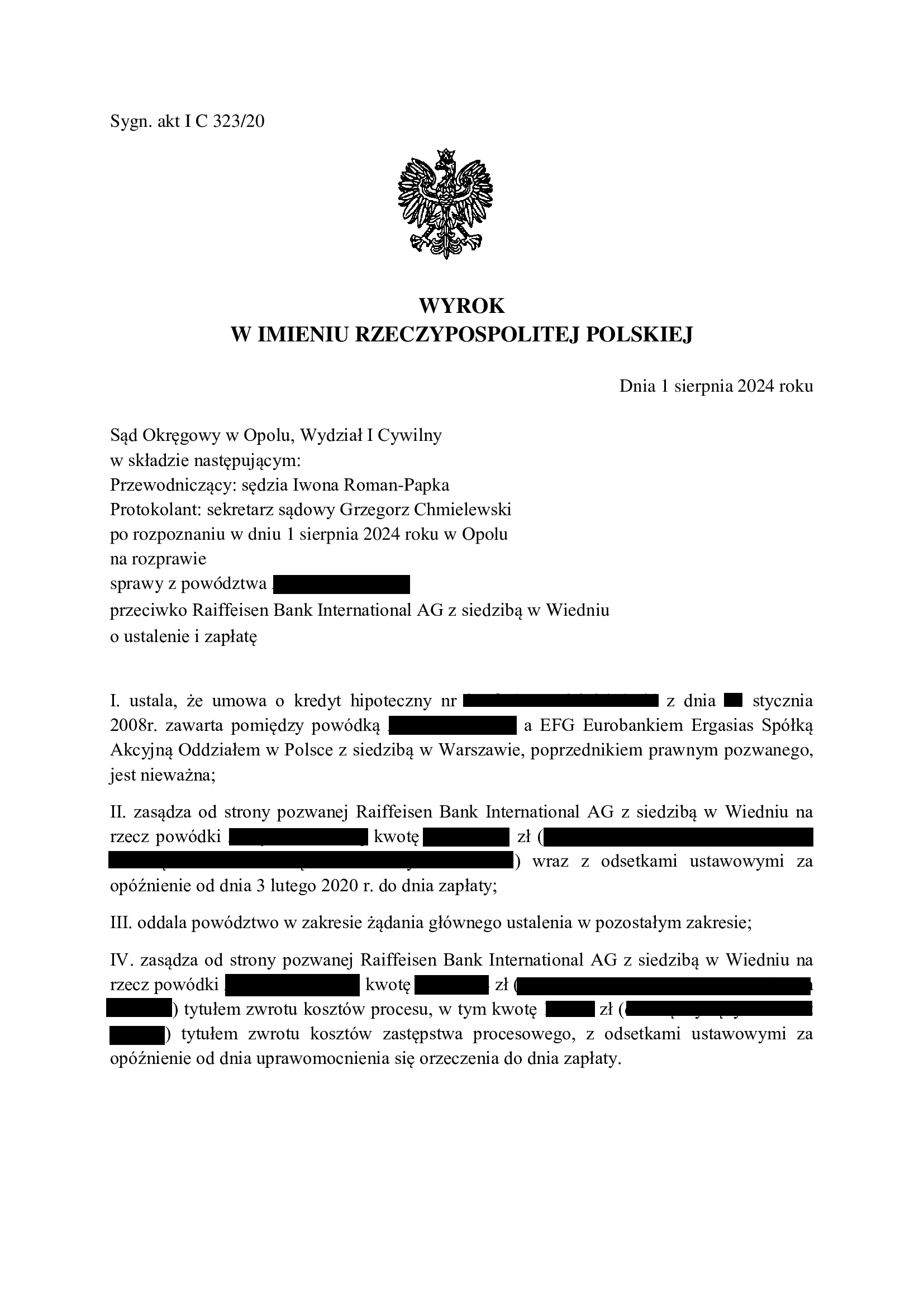

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Opole z 1.08.2024 r.

Wyrokiem z dnia 1.08.2024 r. Sąd Okręgowy w Opolu (SSO Iwona Roman – Papka), w sprawie o sygn. akt I C 323/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania odwołując się do dyrektywy 93/13 i orzecznictwa TSUE. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość tabel kursowych oraz brak informacji o ryzyku kursowym, co skutkuje nieważnością umowy.

Wyrok został wydany po przeprowadzeniu trzech rozpraw (dodatkowo dwa terminu odwołano).

W toku sporu, Klient został pozwany przez bank o zwrot kapitału i waloryzację.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

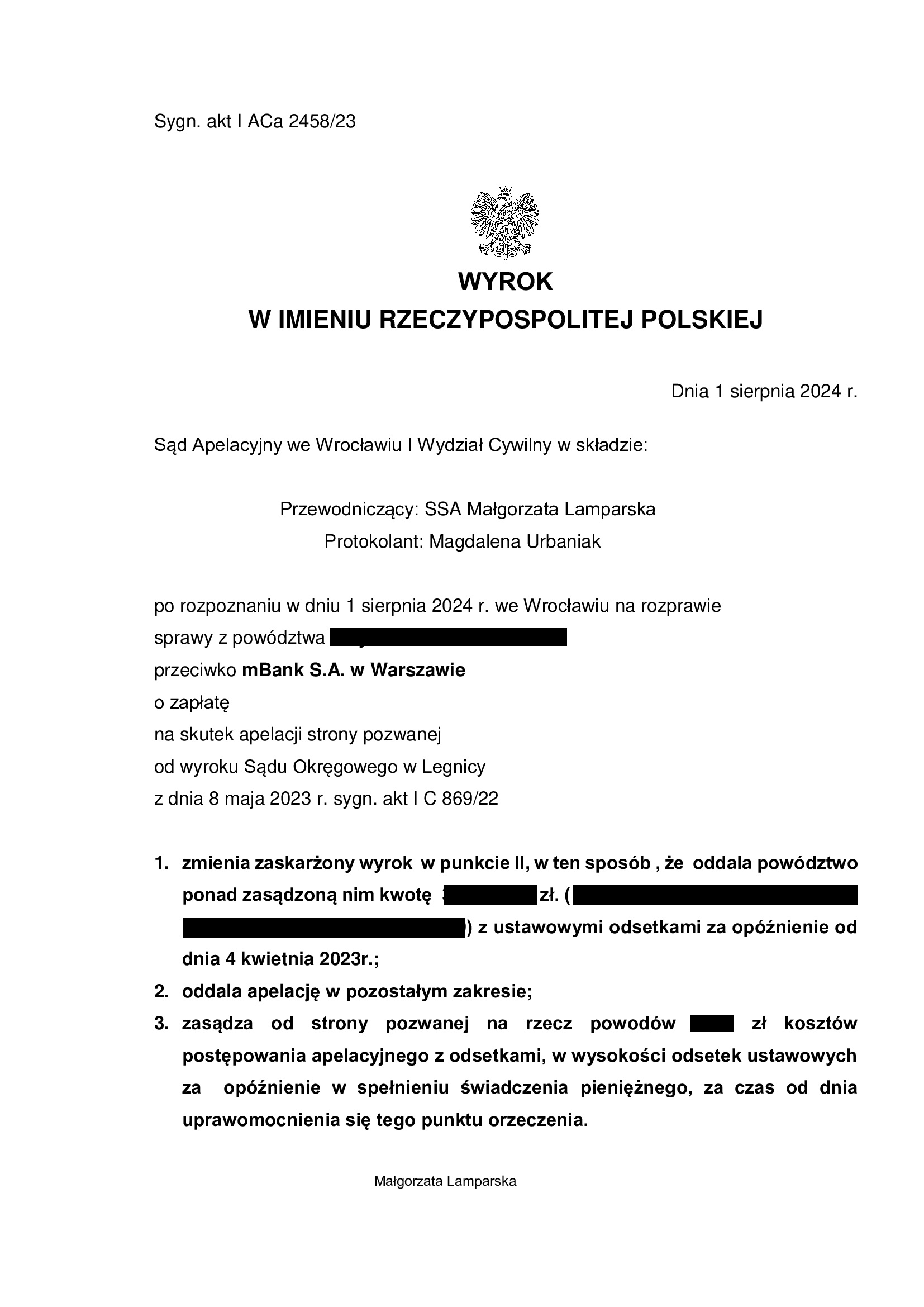

PRAWOMOCNA nieważność spłaconej umowy kredytu "mPlan" z września 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 1.08.2024 r.

Sprawa z tych wyjątkowych, a to z uwagi na próbę uzupełnienia umowy kursem średnim NBP przez Sąd Apelacyjny we Wrocławiu.

W sprawie dotychczas zapadło pięć orzeczeń:

1. Wyrokiem z dnia 16.06.2021 r. Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 206/20 ustalił nieważność umowy kredytu „mPlan” zawartej we wrześniu 2007 r. oraz zasądził dochodzoną kwotę.

Bank złożył apelację.

2. Wyrokiem z dnia 9.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Małgorzata Lamparska) w sprawie o sygn. I ACa 1183/21 uchylił wyrok Sądu I instancji wskazując na możliwość zastąpienia nieuczciwych postanowień umownych kursem średnim NBP.

Od tego wyroku, Kancelaria wniosła zażalenie do Sądu Najwyższego, które nie zostało uwzględnione.

3. Postanowieniem z dnia 10.08.2022 r. Sąd Najwyższy w sprawie o sygn. III CZ 209/22 oddalił zażalenie.

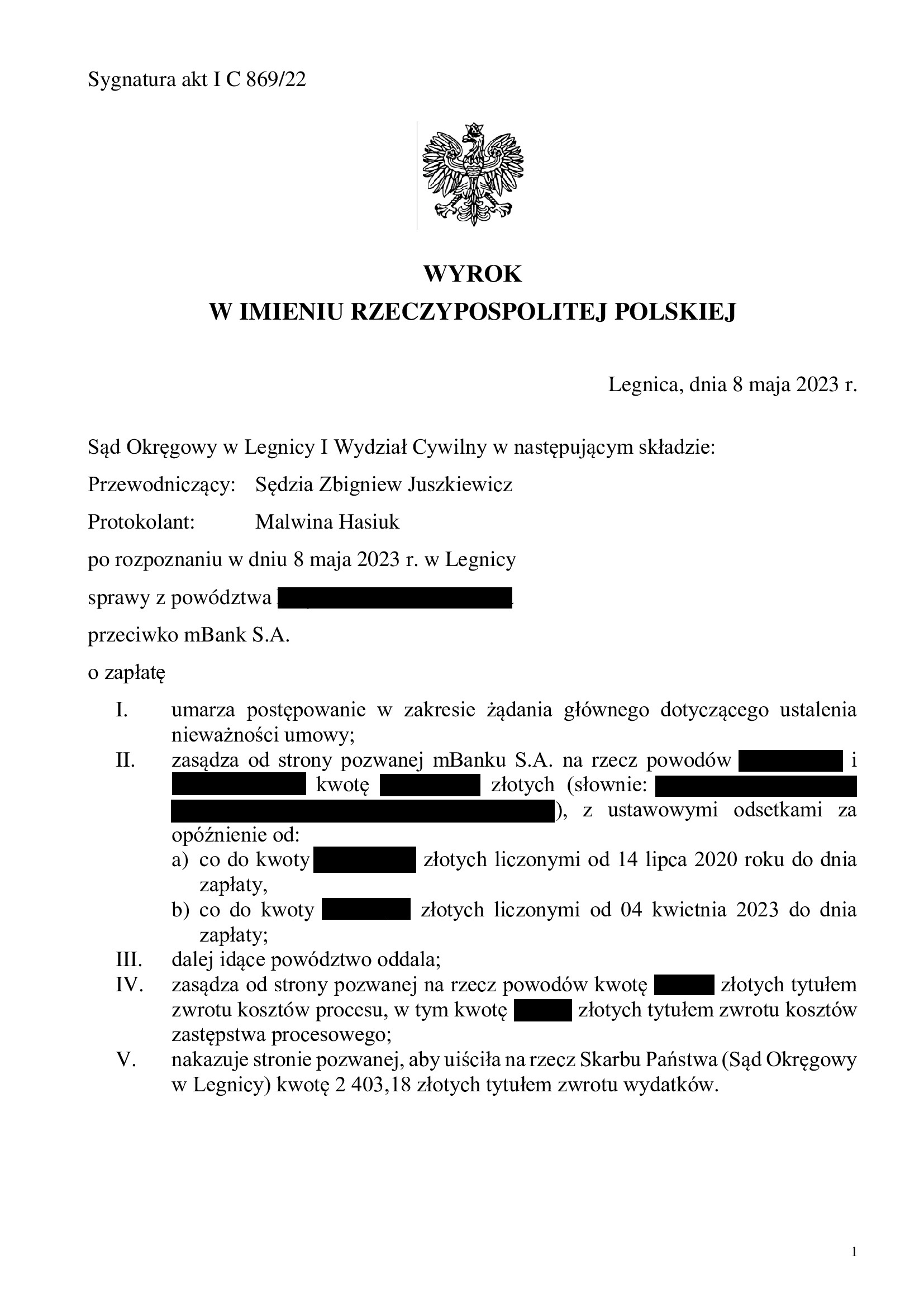

W efekcie, sprawa wróciła do Sądu Okręgowego w Legnicy, zaś kredytobiorcy w międzyczasie przedterminowo spłacili kredyt. W związku z tym, w kwietniu 2023 r. Kancelaria złożyła bankowi oświadczenie o potrąceniu, celem rozliczenia kapitału kredytu, a pozew został odpowiednio zmodyfikowany.

4. Wyrokiem z dnia 8.05.2023 r., Sąd Okręgowy w Legnicy (SSO Zbigniew Juszkiewicz), w sprawie o sygn. akt I C 869/22, zasądził dochodzone kwoty, stanowiące nadwyżkę po potrąceniu oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła przez Sąd Najwyższy). Nadto, Sąd umorzył postępowanie w zakresie żądania ustalenia nieważności umowy, z uwagi na cofnięcie pozwu w tym zakresie.

Bank złożył apelację.

5. Wyrokiem z dnia 1.08.2024 r., Sąd Apelacyjny we Wrocławiu (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 2458/23, oddalił w znaczącej części apelację banku i obciążył bank kosztami postępowania apelacyjnego.

Wyrok Sądu I instancji został zmieniony w zakresie zasądzonej kwoty i terminu naliczania odsetek.

Sąd Apelacyjny „obciął” zasądzone odsetki za czas od doręczenia bankowi pozwu i zasądził je od kwietnia 2023 r., gdy złożone zostało bankowi oświadczenie o potrąceniu i rozliczono kapitał kredytu.

Sąd Apelacyjny w tym składzie wskazał, że do czasu osiągnięcia przez kredytobiorców spłatami sumy wypłaconego kapitału kredytu, bank nie był bezpodstawnie wzbogacony, więc nie mógł pozostawać w opóźnieniu, a w konsekwencji nie można naliczać odsetek.

Nadto, zasądzona przez SO Legnica kwota została pomniejszona o sumę pobranych przez bank składek ubezpieczeniowych nieruchomości i na życie. Uzasadnione zostało to w ten sposób, że bank nie jest bezpodstawnie wzbogacony, ponieważ pobrane składki przekazał do ubezpieczyciela, a kredytobiorcy uzyskali ochronę. I zdaniem Sądu Apelacyjnego w tym składzie, nie jest to nienależne świadczenie. Do potrącenia mogły być zatem przedstawione nienależne świadczenia z tytułu rat kapitałowo – odsetkowych, prowizji i składki UNWW.

Wyrok jest PRAWOMOCNY.

Pozew został złożony w maju 2020 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

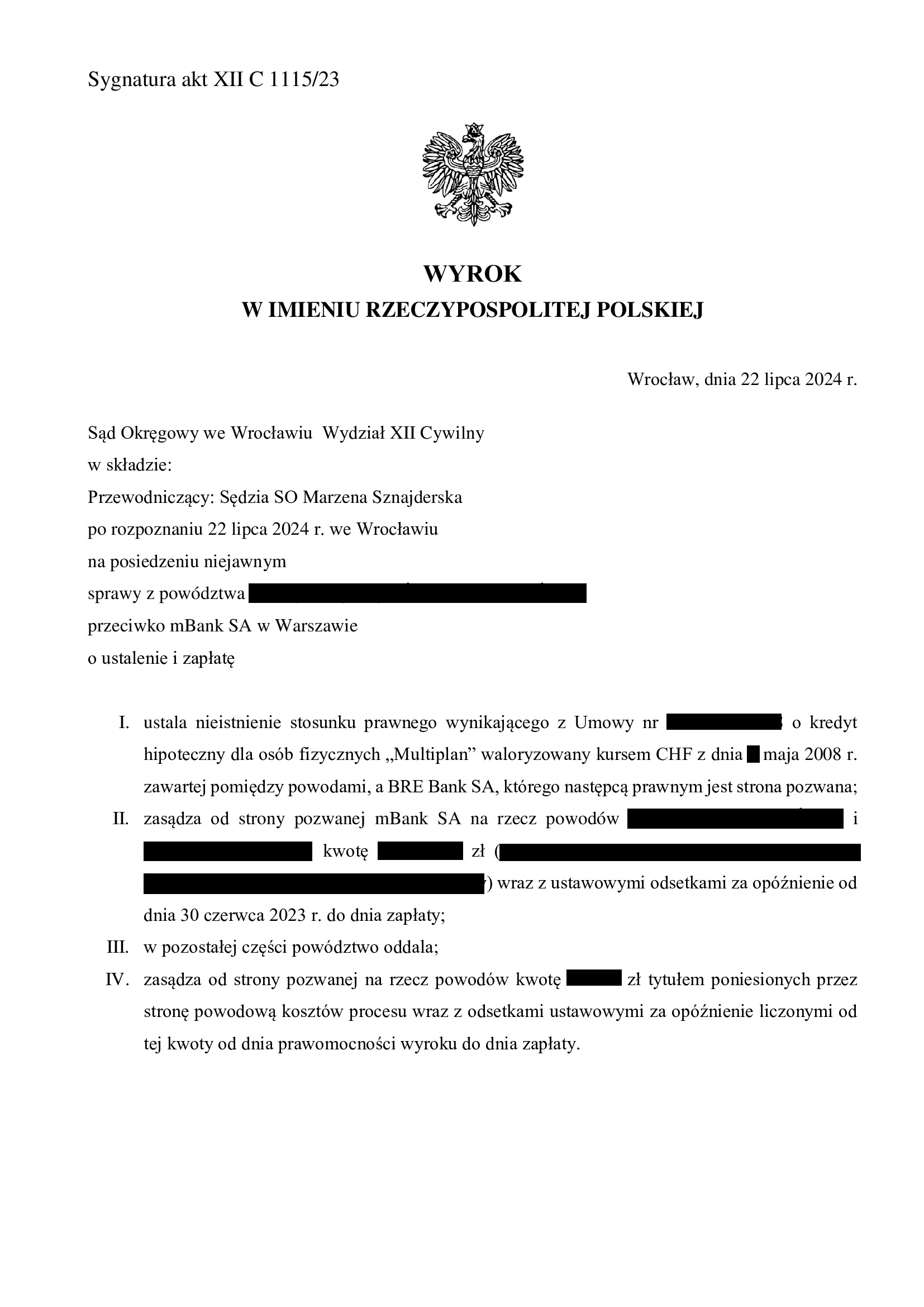

PRAWOMOCNA nieważność umowy kredytu "MultiPlan" z maja 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 22.07.2024 r.

Wyrokiem z dnia 22.07.2024 r., Sąd Okręgowy we Wrocławiu (SSO Marzena Sznajderska), w sprawie o sygn. akt XII C 1115/23 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w maju 2008 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W sprawie odbyła się jedna rozprawa, a wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lipcu 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

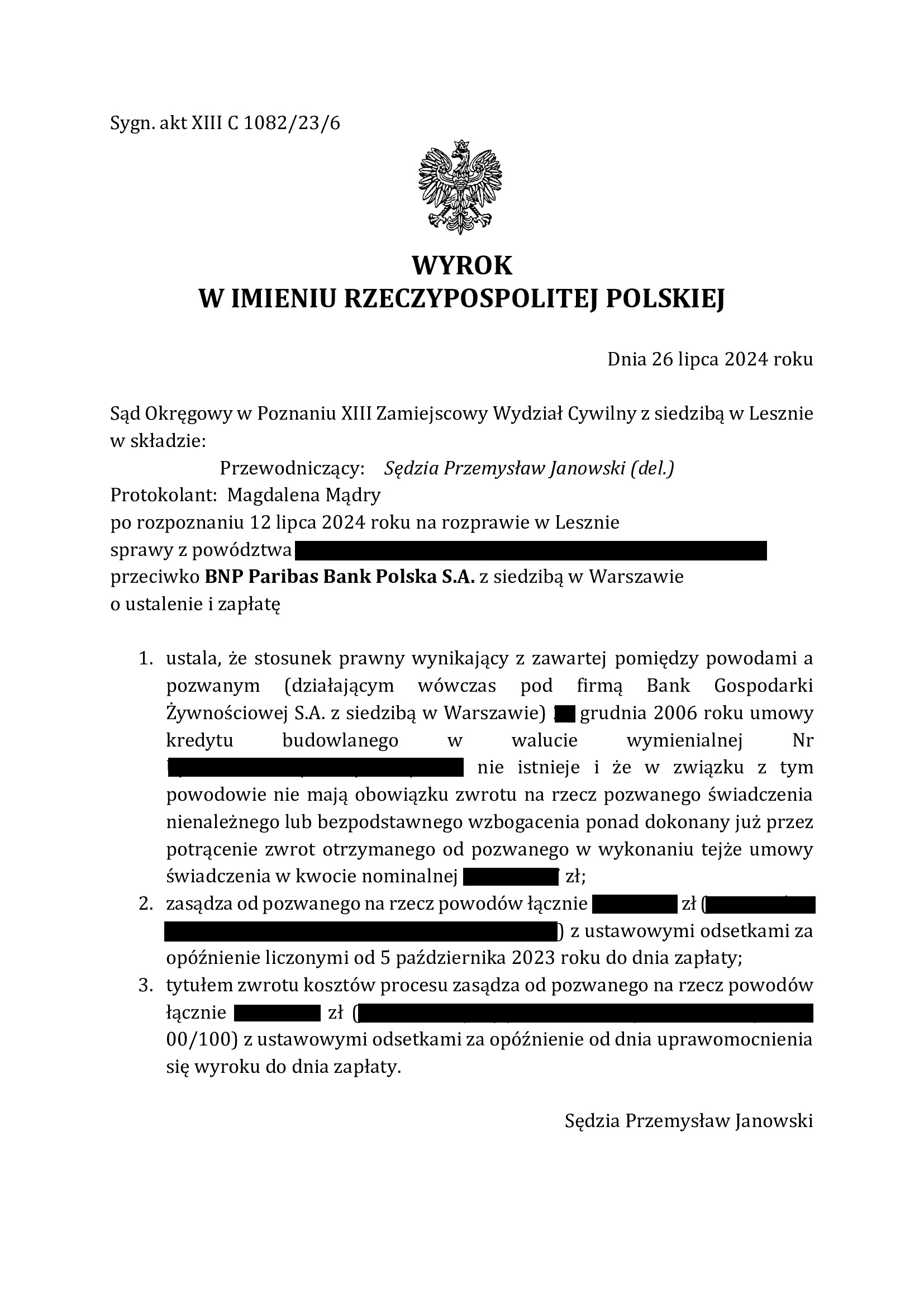

Nieistnienie umowy kredytu z grudnia 2006 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP) wraz z szerokim ustaleniem - wyrok SO Leszno z 26.07.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 26.07.2024 r., Sąd Okręgowy w Poznaniu – Wydział Zamiejscowy w Lesznie (SSR del. Przemysław Janowski), w sprawie o sygn. XIII C 1082/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego zawartego w grudniu 2006 r. z dawnym Bankiem Gospodarki Żywnościowej.

Nadto, Sąd ustalił, że w związku z nieistnieniem umowy kredytu, powodowie nie mają obowiązku zwrotu na rzecz banku świadczenia nienależnego lub bezpodstawnego wzbogacenia ponad dokonany już przez potrącenie zwrot otrzymanego kapitału kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o stabilności kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w listopadzie 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}