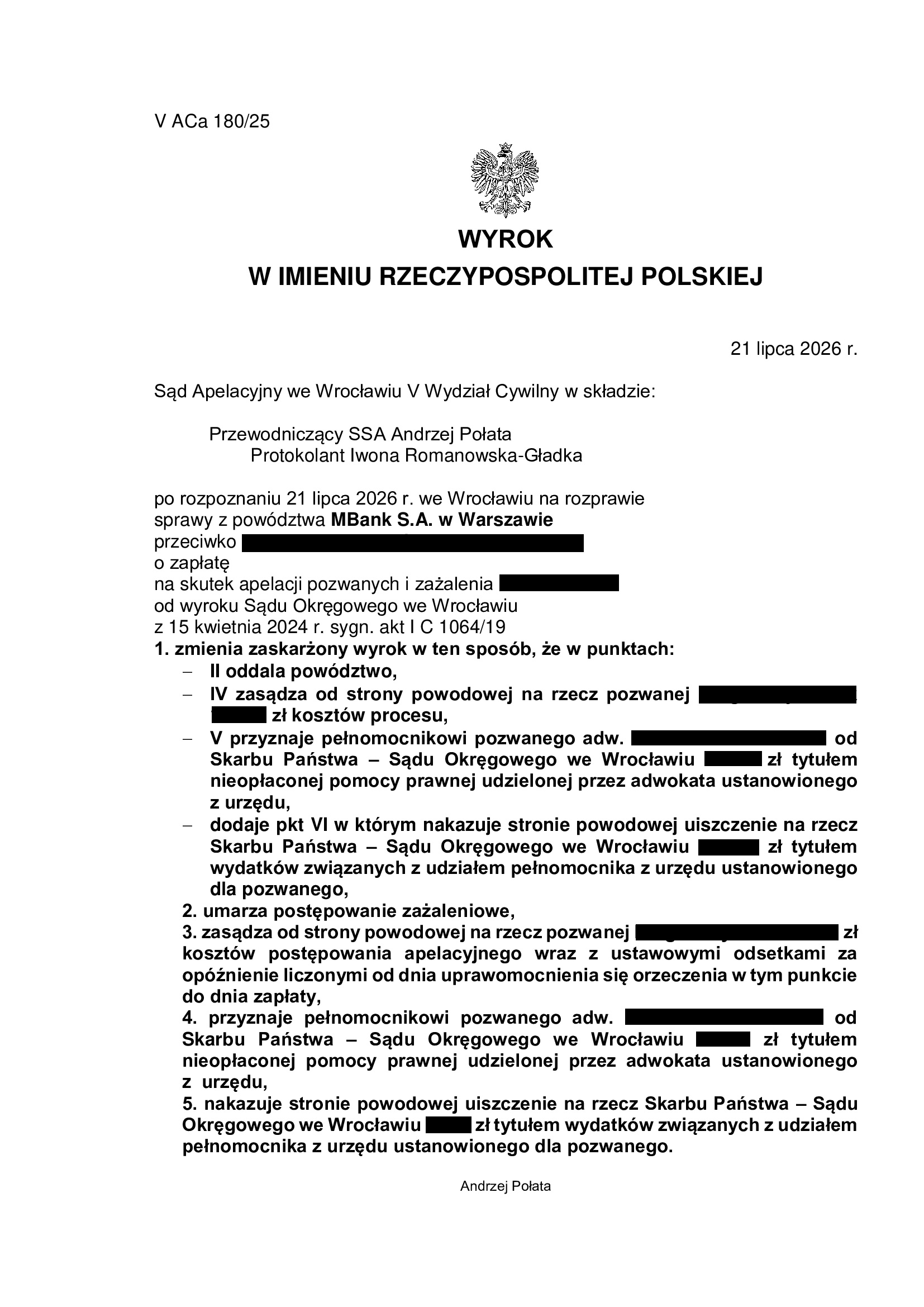

PRAWOMOCNA przegrana mBank – oddalenie pozwu banku po wypowiedzeniu umowy kredytu MultiPlan z września 2005 r. - wyrok SA Wrocław z 21.07.2026 r.

Wyrokiem z dnia 21.07.2026 r., Sąd Apelacyjny we Wrocławiu (SSA Andrzej Połata), w sprawie o sygn. akt V ACa 10/25 uwzględnił w całości apelację złożoną przez Kancelarię i zmienił wyrok Sądu I instancji w ten sposób, że oddalił pozew mBank. Bank został obciążony kosztami procesu za I i II instancję.

Tłem sprawy była trudna sytuacja kredytobiorcy, w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także sytuacji rodzinnej. W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i we wrześniu 2018 r. skierował pozew do Sądu.

W dniu 22.10.2018 r. Sąd Okręgowy w Łodzi (SSO Katarzyna Wesołowska – Zbudniewek) w sprawie o sygn. akt I Nc 523/18 wydał nakaz zapłaty w postępowaniu nakazowym (!), którym zasądzona została kwota wynikająca z ksiąg banku.

W ramach zarzutów od nakazu zapłaty, Kancelaria podniosła szereg zarzutów wskazujących przede wszystkim na wadliwe wypowiedzenie umowy kredytu, a także nieważność umowy. Dodatkowo, złożony został wniosek o wstrzymanie wykonalności nakazu zapłaty, ale nie został uwzględniony.

Sprawa została skierowana do postępowania zwykłego i przekazana wg właściwości do Sądu Okręgowego we Wrocławiu.

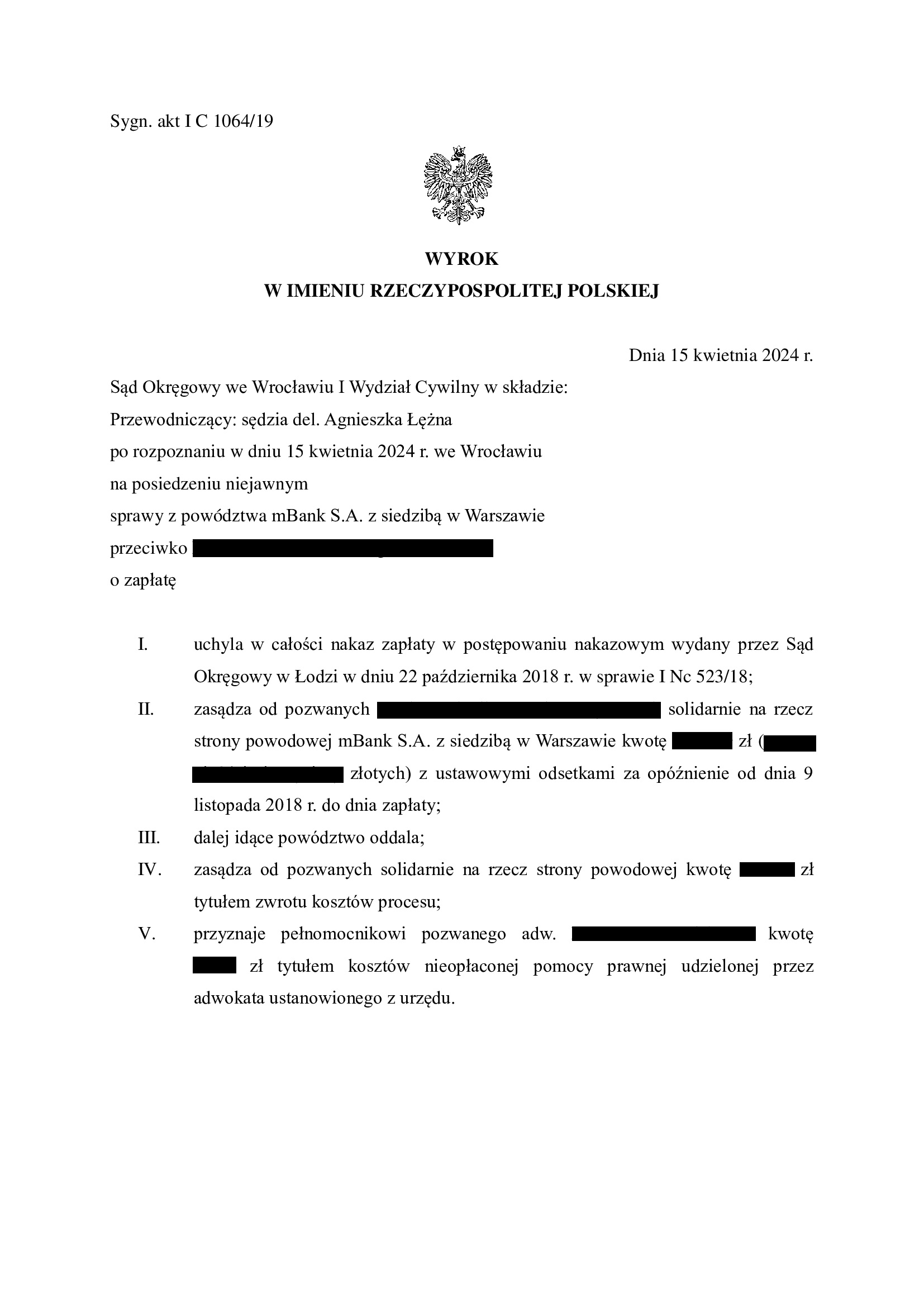

Po przeprowadzeniu rozbudowanego postępowania dowodowego, w dniu 15.04.2024 r. Sąd Okręgowy we Wrocławiu w sprawie o sygn. I C 1064/19 wydał wyrok, którym zasądzona została kwota kapitału kredytu. Co istotne, wyrok został oparty o nieważność umowy, pomimo tego, że bank w ogóle nie wywiódł roszczenia o zwrot nienależnego świadczenia.

Od wyroku została wywiedziona apelacja.

Apelacja została w całości uwzględniona, a pozew banku oddalony w całości.

Batalia trwała bagatela 8 lat, a droga do tego wyroku była długa i wymagająca, dlatego tym bardziej cieszymy się, że zakończyła się pełnym sukcesem. Zaufanie Klientki, Jej cierpliwość i determinacja miały w tym również ogromne znaczenie.

Takie sprawy przypominają nam, dlaczego wykonujemy ten zawód. Jesteśmy przekonani, że ten wyrok będzie początkiem spokojniejszego i pełnego dobrych wydarzeń etapu życia naszej Klientki.

Bank złożył pozew we wrześniu 2018 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

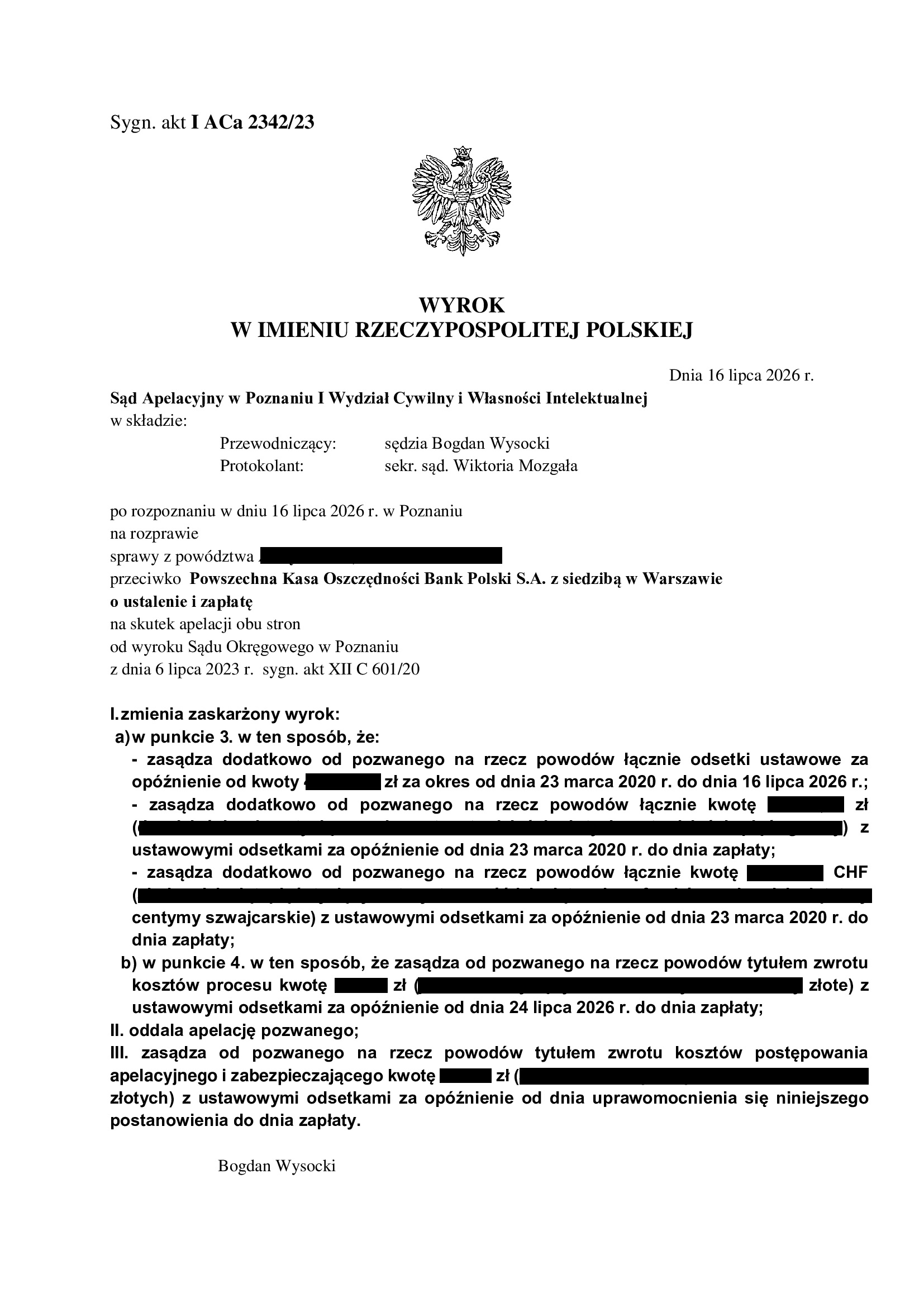

PRAWOMOCNA nieważność umowy kredytu Nordea - Habitat z grudnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Poznań z 16.07.2026 r.

Wyrokiem z dnia 16.07.2026 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Bogdan Wysocki), w sprawie o sygn. akt I ACa 2342/23 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego i zabezpieczającego.

Nadto, Sąd Apelacyjny uwzględnił w całości apelację złożoną w imieniu Klientów i zmienił wyrok Sądu I instancji w ten sposób zasądził odsetki ustawowe za opóźnienie oraz dalsze kwoty w PLN i CHF, zgodnie z żądaniem pozwu, a także obciążył bank kosztami procesu za I instancję.

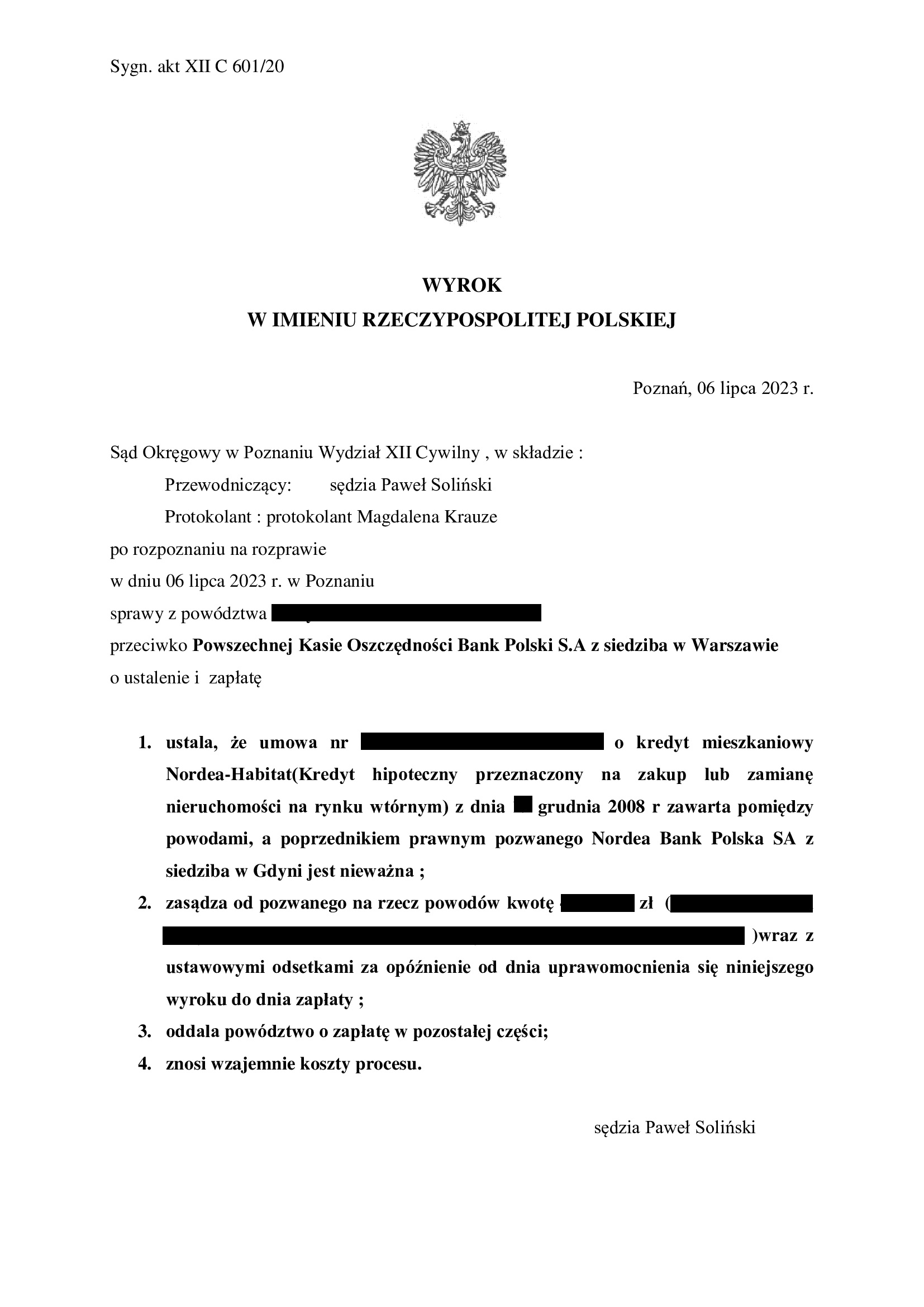

Apelacje złożone przez strony dotyczyły wyroku z dnia 6.07.2023 r., którym Sąd Okręgowy w Poznaniu (SSO Paweł Soliński), w sprawie o sygn. akt XII C 601/20 ustalił nieważność umowy kredytu denominowanego Nordea – Habitat i stosując teorię salda, zasądził tylko część dochodzonych kwot z odsetkami od dnia uprawomocnienia się wyroku. W zakresie kosztów procesu, Sąd je wzajemnie zniósł. Ustne uzasadnienie Sądu I instancji było zaskakujące, jeśli chodzi o sposób rozstrzygnięcia o żądaniu pieniężnym opiewającym na PLN i CHF. Sąd wskazał, że dokonał kompleksowego rozliczenia wzajemnych nienależnych świadczeń, celem zniesienia niepewności prawnej w jakiej znalazły się strony. Do rozliczenia rat zapłaconych w CHF, Sąd przyjął koszt ich zakupu w kantorze internetowym. Zdaniem Sądu, to koszt nabycia CHF jest zubożeniem powodów. Dodatkowo, Sąd w ramach tego osobliwego rozliczenia, zaliczył spłaty nieobjęte pozwem. Rozstrzygnięcie jest zatem nie tylko niezgodne z prawem, ale kuriozalne z punktu widzenia przedmiotu orzekania w rozumieniu art. 321 KPC. Zdaniem Sądu I instancji, wyrok ustalający jest konstytutywny (!), a nieważność musi prowadzić do rozliczenia stron w ramach wyroku. W tym zakresie, Kancelaria złożyła apelację, która została w całości uwzględniona.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 401.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała 15 lat (od stycznia 2025 r. było udzielone zabezpieczenie)

– spłacono do banku ok. 550.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 360.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 150.000 zł + odsetki za czas trwania sporu od zasądzonych kwot ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

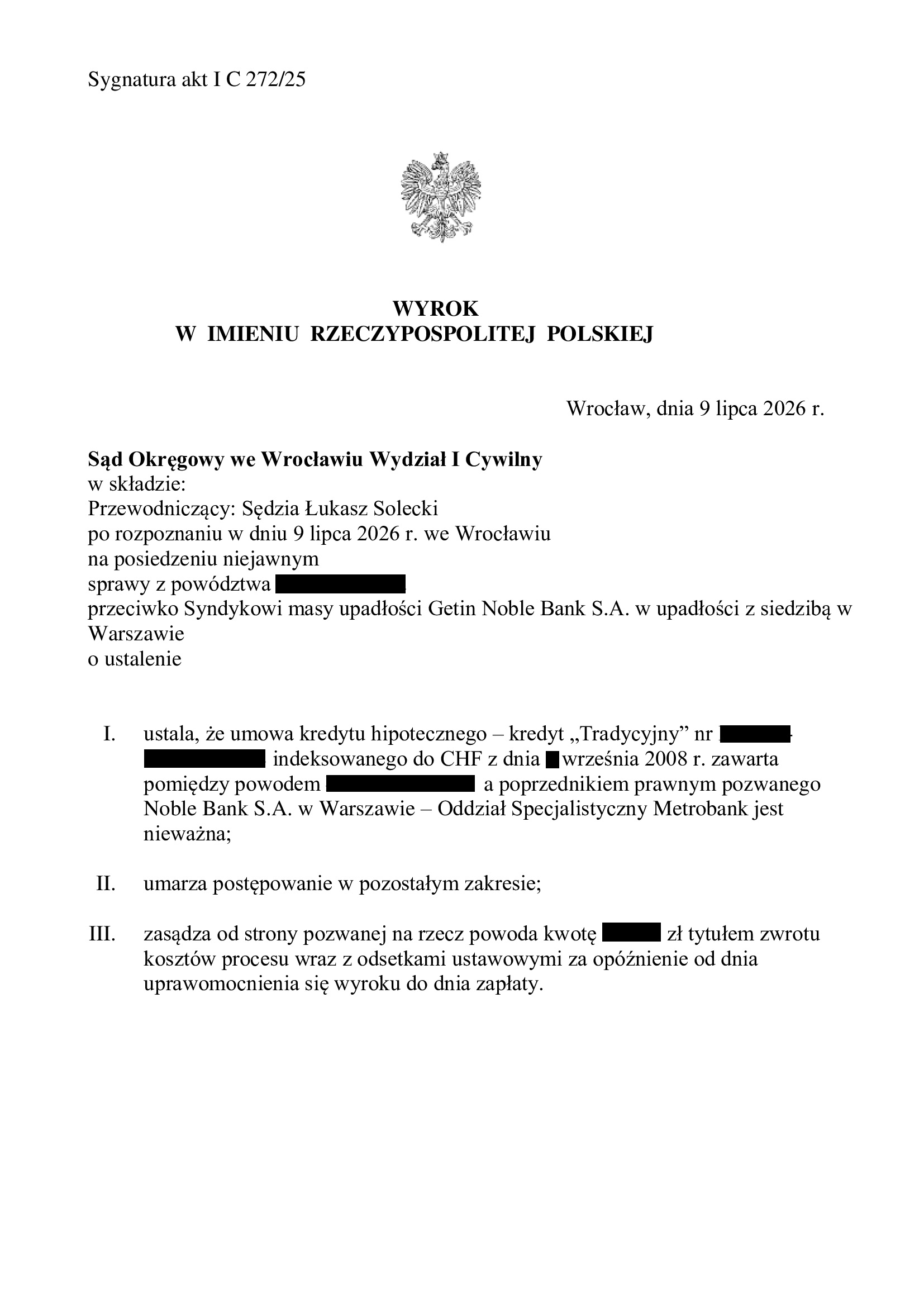

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu "Kredyt Tradycyjny" z września 2008 r. zawartej z Noble Bank Metrobank - wyrok SO Wrocław z 9.07.2026 r.

Wyrokiem z dnia 9.07.2026 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 272/25, ustalił nieistnienie z powodu nieważności umowy kredytu hipotecznego – Kredyt Tradycyjny zawartej we wrześniu 2008 r. z dawnym Noble Bank – Oddział Specjalistyczny Metrobank i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Pozew o zapłatę został cofnięty w uzgodnieniu z Klientem.

Postępowanie trwało prawie 4 lata z uwagi na ogłoszenie upadłości i zawieszenie postępowania na ponad 1,5 roku.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i złożeniu pisemnych stanowisk końcowych.

Pozew został wniesiony w sierpniu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

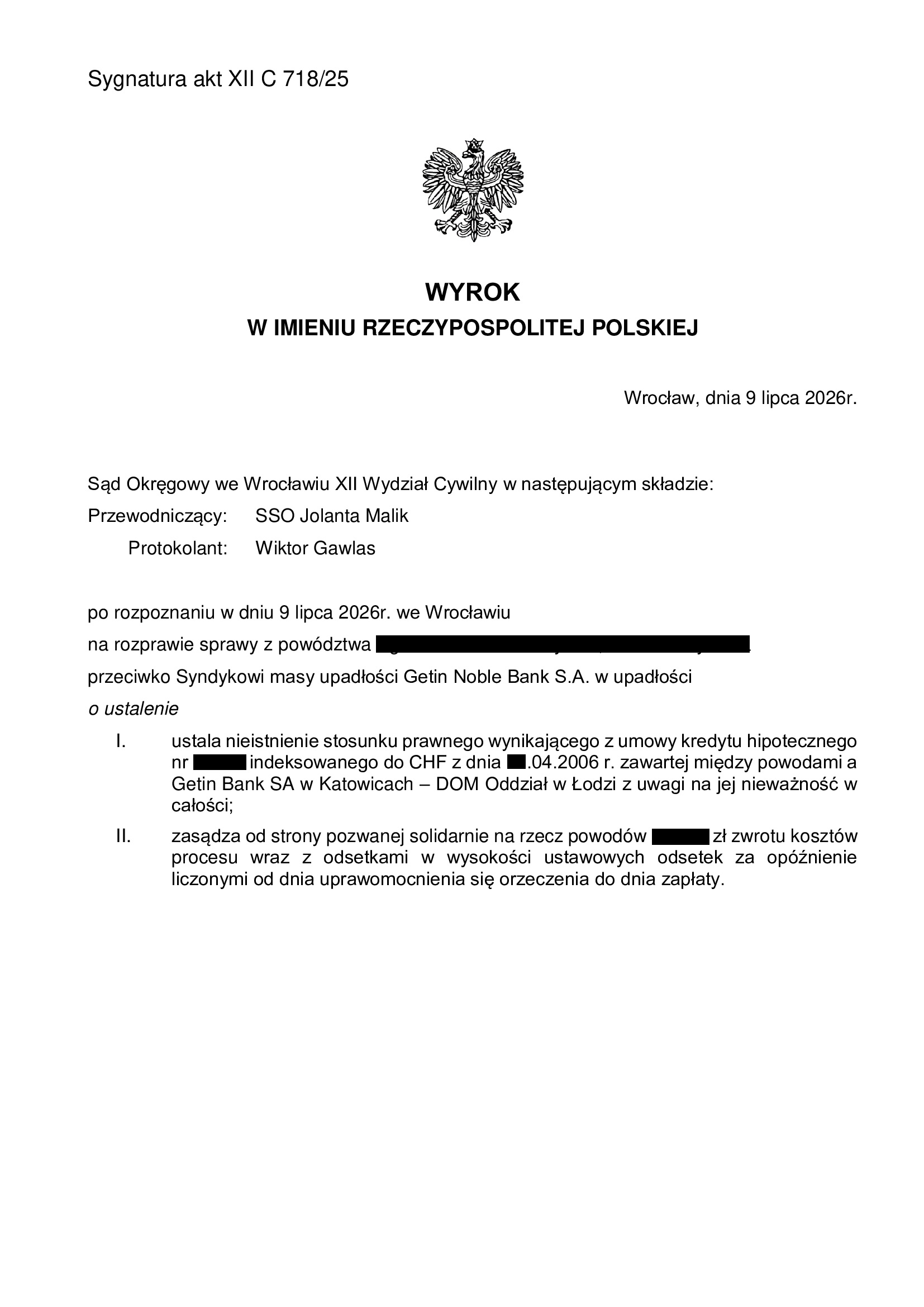

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z kwietnia 2006 r. zawartej z Getin - wyrok SO Wrocław z 9.07.2026 r.

Wyrokiem z dnia 9.07.2026 r., Sąd Okręgowy we Wrocławiu (SSO Jolanta Malik), w sprawie o sygn. akt XII C 718/25, ustalił nieistnienie z powodu nieważności umowy kredytu hipotecznego indeksowanego do CHF zawartej w kwietniu 2006 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

W ramach ustnego uzasadnienia sąd wskazał na nieważność umowy z uwagi na abuzywność klauzul przeliczeniowych regulujących główne świadczenia stron oraz brak informacji o ryzyku kursowym.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

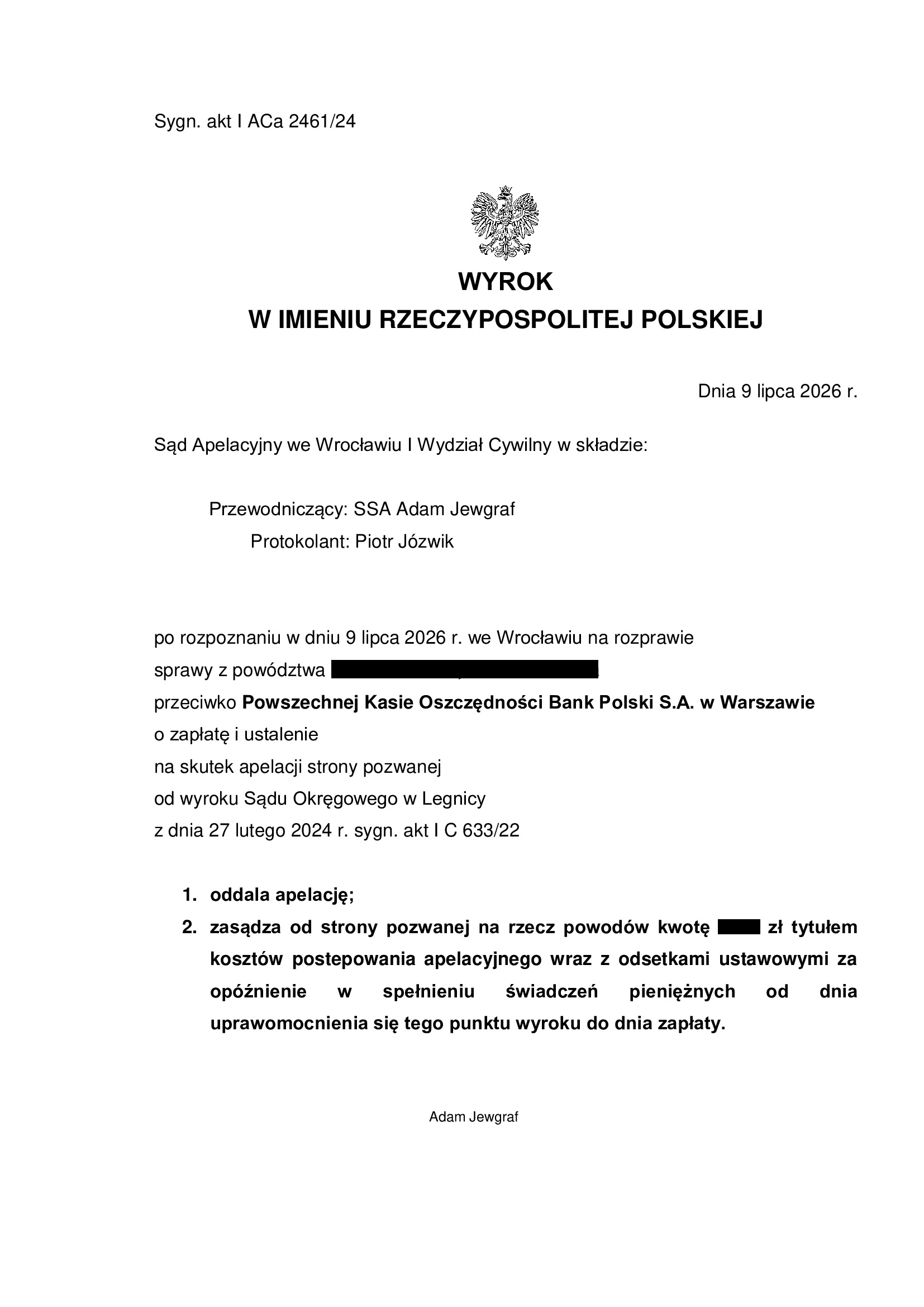

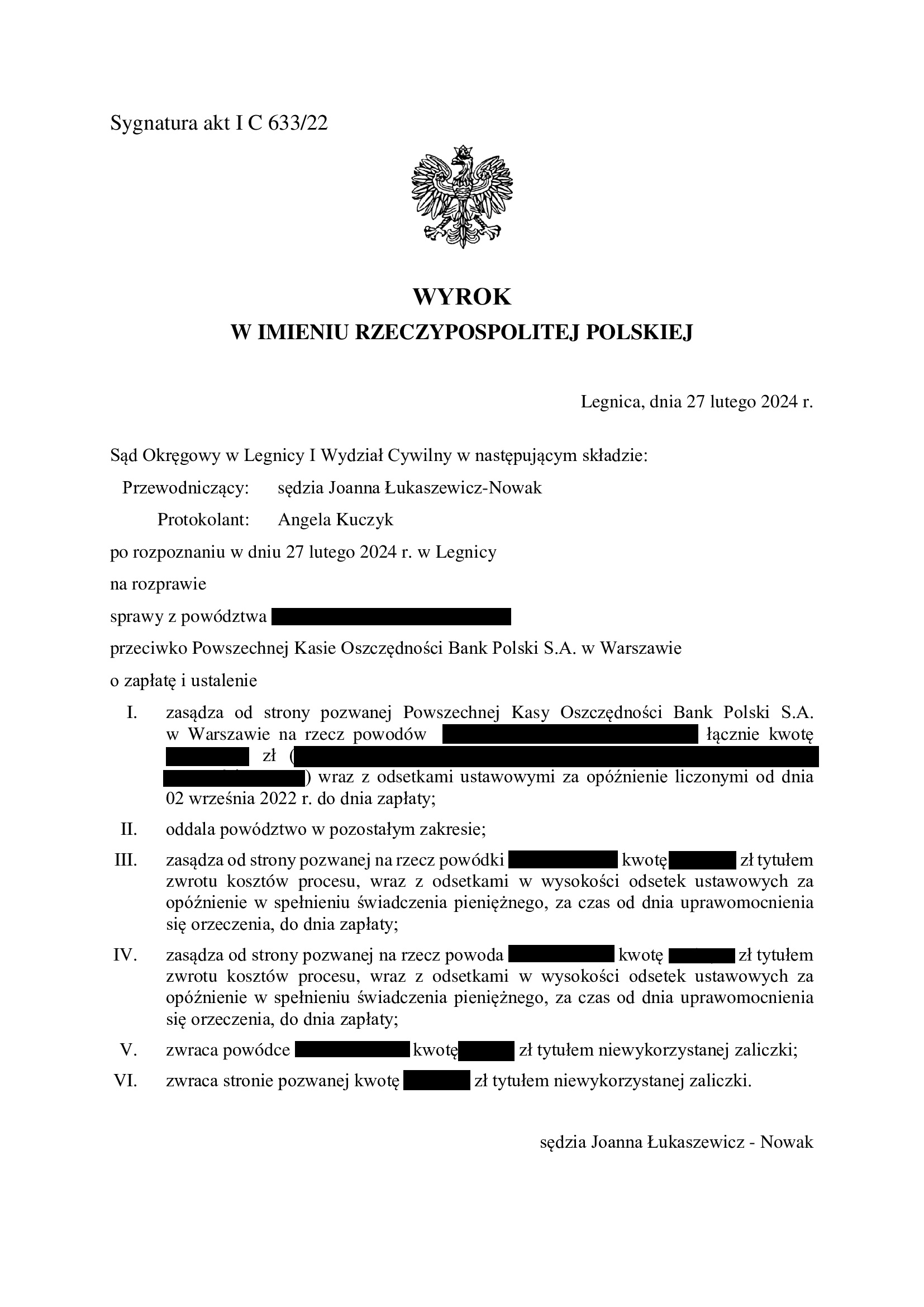

PRAWOMOCNA nieważność spłaconej umowy kredytu Własny Kąt Hipoteczny z marca 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 9.07.2026 r.

Wyrokiem z dnia 9.07.2026 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 2461/24 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 27.02.2024 r., którym Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 633/22 zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty, w związku z przesłankowym stwierdzeniem nieważności spłaconej umowy kredytu denominowanego Własny Kąt Hipoteczny. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony we wrześniu 2022 r.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Kłodzko z 8.07.2026 r.

Wyrokiem z dnia 8.07.2026 r., Sąd Rejonowy w Kłodzku (SSR Natalia Wołoszyn – Działo), w sprawie o sygn. akt I C 326/26, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który uchylał się od dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Własny Kąt hipoteczny ze stycznia 2007 r. Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu, niezwłocznie po prawomocnym przesądzeniu o nieważności umowy.

Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, Sąd wydał nakaz zapłaty. Bank zaskarżył go w części (ok. 40% dochodzonej kwoty) i dokonał zapłaty uznanej sumy. W pozostałym zakresie, bank złożył sprzeciw od nakazu zapłaty, domagając się oddalenia powództwa.

Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Po przeprowadzeniu rozprawy, Sąd wydał wyrok zasądzający dochodzoną kwotę.

Pozew został złożony w styczniu 2026 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Nieważność umowy o kredyt na zakup nieruchomości w złotych zawartej z Bankiem Spółdzielczym.

Czy umowa kredytu hipotecznego w złotych zawarta z Bankiem Spółdzielczym może być uznana za nieważną?

TAK.

Postanowienia jednego z wzorców umownych stosowanych przez Banki Spółdzielcze (tzw. BS-y) stosowanych co najmniej do 2011 r. przy udzielaniu kredytów hipotecznych w złotych, nie regulują w sposób prawidłowy (transparentny) zasad zmiany oprocentowania.

W ramach tego wzorca (z 2011 r.), zmiany oprocentowania zależne są „od stosownej uchwały Zarządu Banku w tej sprawie”, która może być podjęta w przypadku zmiany czynników:

(1) stopy redyskontowej weksli przyjmowanych od banków do redyskonta przez NBP,

(2) poziomu rezerw obowiązkowych ustalanych przez Radę Polityki Pieniężnej i ogłaszanych przez Prezesa NBP,

(3) poziomu wskaźnika cen towarów i usług konsumpcyjnych ogłaszanego przez Prezesa GUS,

(4) ceny środków finansowych na rynku międzybankowym.

W rezultacie, wzorzec zastrzega na rzecz banku swobodę i dowolność w zakresie zmiany oprocentowania w drodze „stosownej uchwały”, odpowiednio do zmiany jednego lub kilku z wymienionych powyżej czynników.

Jest to sprzeczne z dobrymi obyczajami i rażąco narusza interes kredytobiorcy.

Postanowienie to nie zawiera bowiem precyzyjnych warunków zmiany oprocentowania, w szczególności zaś określenia, kiedy i w jaki sposób zarząd banku może dokonać zmiany oprocentowania. Nadto, czynnik „ceny środków finansowych na rynku międzybankowym” jest niekonkretny, ogólnikowy, a co za tym idzie niejasny i powoduje, że bank może dokonywać zmiany oprocentowania według własnego uznania, przez co kredytobiorca jest pozbawiony możliwości kontrolowania celowości i prawidłowości dokonania tej zmiany.

Swoboda interpretacyjna zastrzeżona na rzecz banku objawia się przede wszystkim w tym, że nie wskazano precyzyjnie:

- przesłanek zmiany oprocentowania,

- czasu dokonania takiej zmiany,

- wysokości danej zmiany i algorytmu pozwalającego kredytobiorcy w sposób samodzielny zweryfikować sposób i zasadność dokonanej zmiany oprocentowania.

Tak sformułowane postanowienie umowne stwarza możliwość dokonywania wyłącznie takich zmian, które uwzględniają jedynie interes ekonomiczny banku. Natomiast w przypadku zmian w sposób korzystny dla kredytobiorcy, bank nie jest zobowiązany do wprowadzenia zmian – zwłaszcza, że wzorzec zastrzega, że „oprocentowanie kredytu w okresie jego spłaty nie może być niższe niż … % w stosunku rocznym” (tzw. dolny prób oprocentowania / „floor”).

W rezultacie, postanowienia umowne dotyczące zmiany oprocentowania sformułowane w sposób niejednoznaczny, nieobiektywny, mające na celu obejście ustawy, mogą być dotknięte bezwzględną nieważnością, względnie mogą stanowić niedozwolone postanowienie umowne w rozumieniu art. 385 (1) kodeksu cywilnego.

Taka wada skutkuje nieważnością Umowy wobec braku obligatoryjnego elementu w Umowie przewidzianego w art. 69 ust. 1 Prawa bankowego.

Jeżeli posiadają Państwo umowę kredytu hipotecznego w złotych, która została zawarta

z Bankiem Spółdzielczym, warto przyjrzeć się jej konstrukcji, gdyż analiza może wykazać, iż Państwa umowa okaże się być nieważna.

Nasza Kancelaria świadczy pomoc prawną w zakresie dochodzenia roszczeń związanych

z nieważnością umów kredytu hipotecznego udzielonego w złotych.

Agnieszka Osowiecka – Wasiak, radca prawny

Nieważność umowy kredytu Nordea-Habitat z kwietnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 2.07.2026 r.

Wyrokiem z dnia 2.07.2026 r., Sąd Okręgowy w Warszawie (SSO Wioletta Markowska), w sprawie o sygn. akt XXVIII C 10061/21 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w kwietniu 2008 r. z dawnym Nordea Bank.

Spór o ustalenie nieważności umowy został wszczęty w celu zmaksymalizowania ochrony kredytobiorcy.

Tłem sprawy była bowiem trudna sytuacja kredytobiorcy, w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także stan zdrowia niepozwalający na pracę. W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i skierował pozew do Sądu. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka) w sprawie o sygn. akt I Nc 110/19 wydał nakaz zapłaty w postępowaniu upominawczym. W ramach obrony, Kancelaria złożyła sprzeciw i sprawa została skierowana do postępowania zwykłego. W sprawie Kancelaria podniosła szereg zarzutów wskazujących na brak wierzytelności banku w CHF, a także nieważność umowy kredytu zawartej z dawnym Bankiem Nordea. Dodatkowo, podniesiono zarzut potrącenia odnoszący się do sumy spłat rat dokonanych na rzecz banku w toku wykonywania umowy kredytu. Zarzut został oparty o zarzut nieważności umowy kredytu. Po przeprowadzeniu rozbudowanego postępowania dowodowego, Sąd uwzględnił zarzut potrącenia i zasądził jedynie kwotę stanowiącą różnicę pomiędzy wypłaconym w PLN kapitałem kredytu oraz sumą spłat. Rozstrzygnięcie w tej sprawie jest prawomocne, a bank wydał zgodę na wykreślenie hipoteki i zaktualizował BIK.

I na pierwszy rzut oka mogłoby się wydawać, że kredytobiorca utracił interes prawny w uzyskaniu wyroku ustalającego, skoro bank wydał kwit mazalny i usunął wpisy w BIK.

Jednakże, orzeczenie zapadłe w sprawie z pozwu banku nie zapewniało kredytobiorcy należytej ochrony i nie rozstrzygało w ramach sentencji o nieważności umowy, a jedynie o roszczeniach banku.

Pozew został wniesiony w lipcu 2021 r., a w sprawie zostały przeprowadzone dwie rozprawy.

Na czas trwania postępowania wpłynęło obłożenie tzw. wydziału frankowego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana ERSTE - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Oleśnica z 2.07.2026 r.

Wyrokiem z dnia 2.07.2026 r., Sąd Rejonowy w Oleśnicy (SSR Jerzy Ciesielski), w sprawie o sygn. akt I C 1260/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu EKSTRALOKUM z września 2007 r.

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze oświadczenia o potrąceniu, złożonego bankowi niezwłocznie po prawomocnym wyroku ustalającym nieważność umowy kredytu. Jednakże bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, bank zapłacił należność główną, ale bez odsetek. Zapłata została zarachowana zgodnie z art. 451 §1 k.c. i ograniczono pozew.

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę. Skoro zaś się opóźnił, powinien zapłacić odsetki.

Po przeprowadzeniu rozprawy, Sąd wydał wyrok zasądzający dochodzoną kwotę.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości argumentację Kancelarii. Sąd podkreślił, że zarachowanie zapłaty w pierwszej kolejności na poczet odsetek było jak najbardziej prawidłowe.

Pozew został złożony we wrześniu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Przegrana PEKAO - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Trzebnica z 1.07.2026 r.

Wyrokiem z dnia 1.07.2026 r., Sąd Rejonowy w Trzebnicy (SSR Justyna Wawrzyniak – Jedynak), w sprawie o sygn. akt I C 738/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu budowlano – hipotecznego z sierpnia 2005 r.

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze oświadczenia o potrąceniu, złożonego bankowi niezwłocznie po prawomocnym wyroku ustalającym nieważność umowy kredytu. Jednakże bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, bank zapłacił należność główną, ale bez odsetek. Zapłata została zarachowana zgodnie z art. 451 §1 k.c. i ograniczono pozew.

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę. Skoro zaś się opóźnił, powinien zapłacić odsetki.

Po przeprowadzeniu rozprawy, Sąd wydał wyrok zasądzający dochodzoną kwotę.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości argumentację Kancelarii. Sąd podkreślił, że zarachowanie zapłaty w pierwszej kolejności na poczet odsetek było jak najbardziej prawidłowe.

Pozew został złożony w październiku 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}