Uwzględnienie apelacji kredytobiorcy - PRAWOMOCNA nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z lipca 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.05.2026 r.

Wyrokiem z dnia 20.05.2026 r. Sąd Okręgowy we Wrocławiu II Wydział Cywilny Odwoławczy (SSO Monika Kuźniar), w sprawie o sygn. akt II Ca 1813/25, uwzględnił w całości apelację złożoną przez Kancelarię na rzecz kredytobiorcy w ten sposób, że zasądzona została dalsza kwota objęta pozwem, a bank został obciążony w całości kosztami procesu.

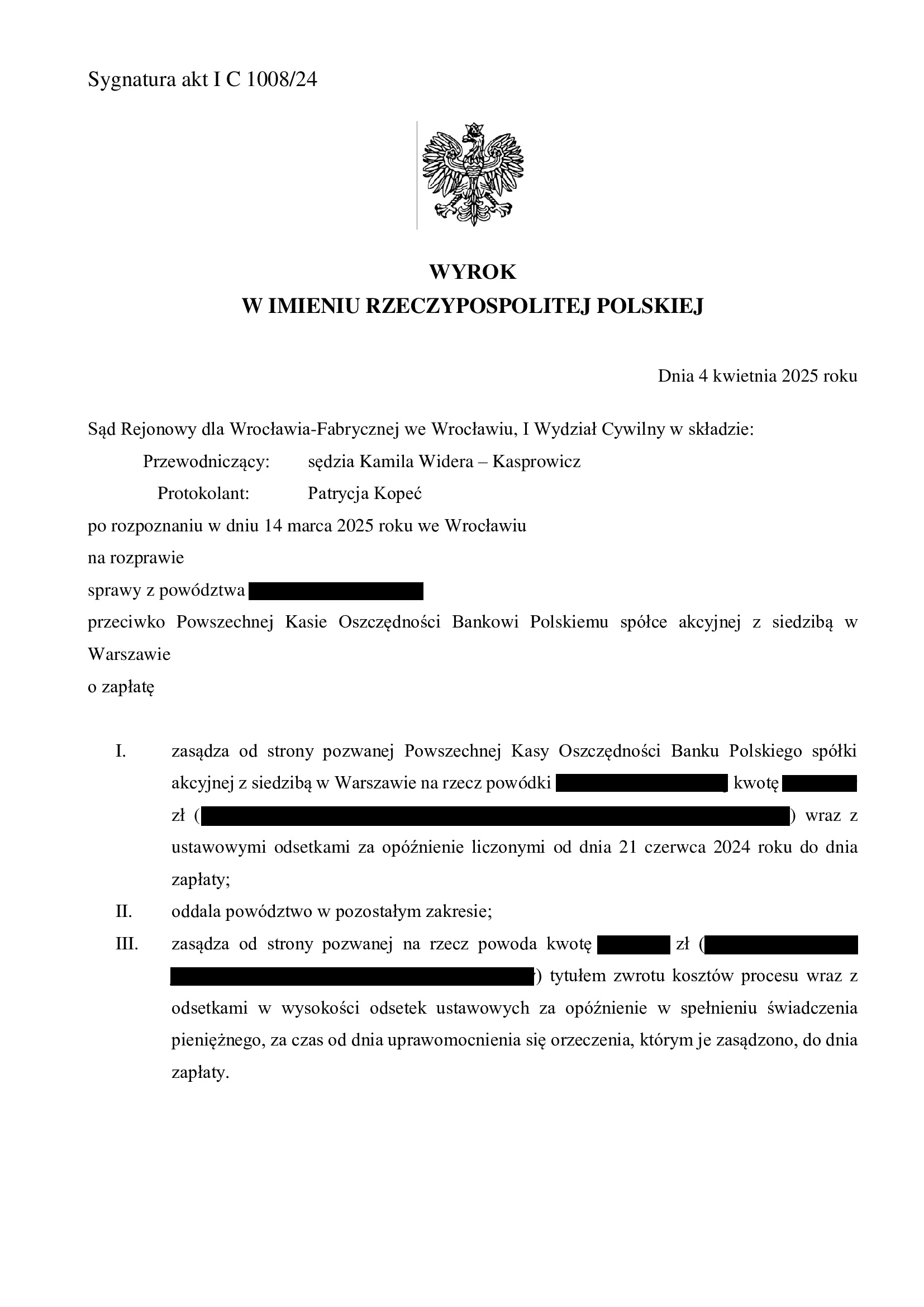

Apelacja złożona przez Kancelarię dotyczyła wyroku z dnia 4.04.2025 r., którym Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu I Wydział Cywilny (SSR Kamila Widera – Kasprowicz), w sprawie o sygn. akt I C 1008/24, zasądził w części dochodzoną na rzecz Klienta kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

Sąd I instancji częściowo oddalił roszczenie przyjmując, że w ramach oświadczenia o potrąceniu niedopuszczalne było przewalutowanie spłat w walucie szwajcarskiej na złote. Zdaniem Sądu zwrot nienależnego świadczenia winien nastąpić w tej samej walucie, w jakiej świadczono. W rezultacie, Sąd I instancji uznał, że dochodzona suma w złotych nie stanowiła nienależnego świadczenia.

Pozew został złożony w lipcu 2024 r.

Wyrok jest w pełni zgodny z żądaniem pozwu i PRAWOMOCNY.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

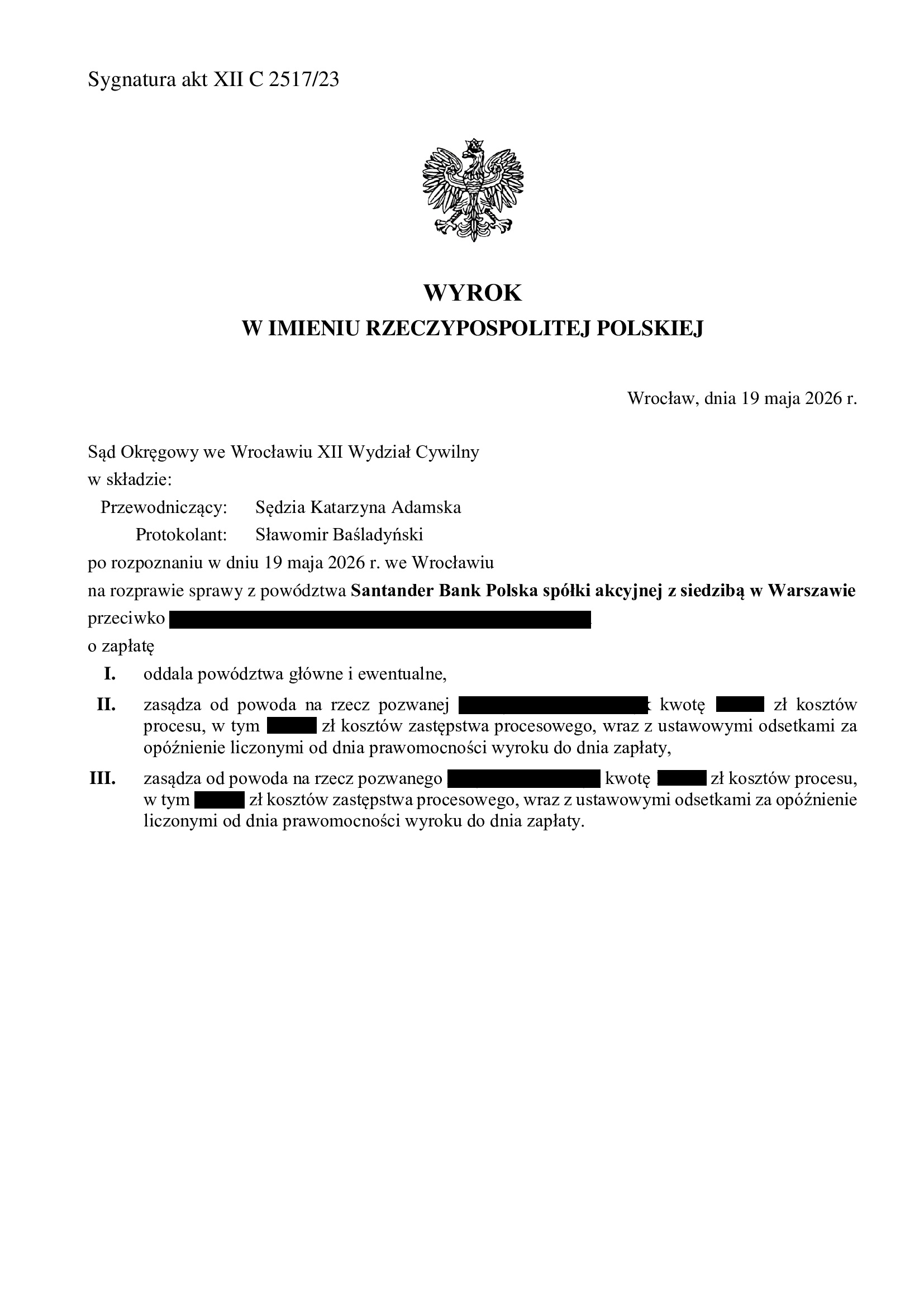

Przegrana ERSTE BP (poprzednio: Santander BP) - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SO Wrocław z 19.05.2026 r.

Wyrokiem z dnia 19.05.2026 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 2517/23 oddalił pozew ERSTE BP (poprzednio: Santander BP) o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu. Bezzwłocznie po prawomocnym przesądzeniu nieważności umowy, kredytobiorcy rozliczyli się z bankiem z kapitału kredytu w drodze złożonego oświadczenia o potrąceniu.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

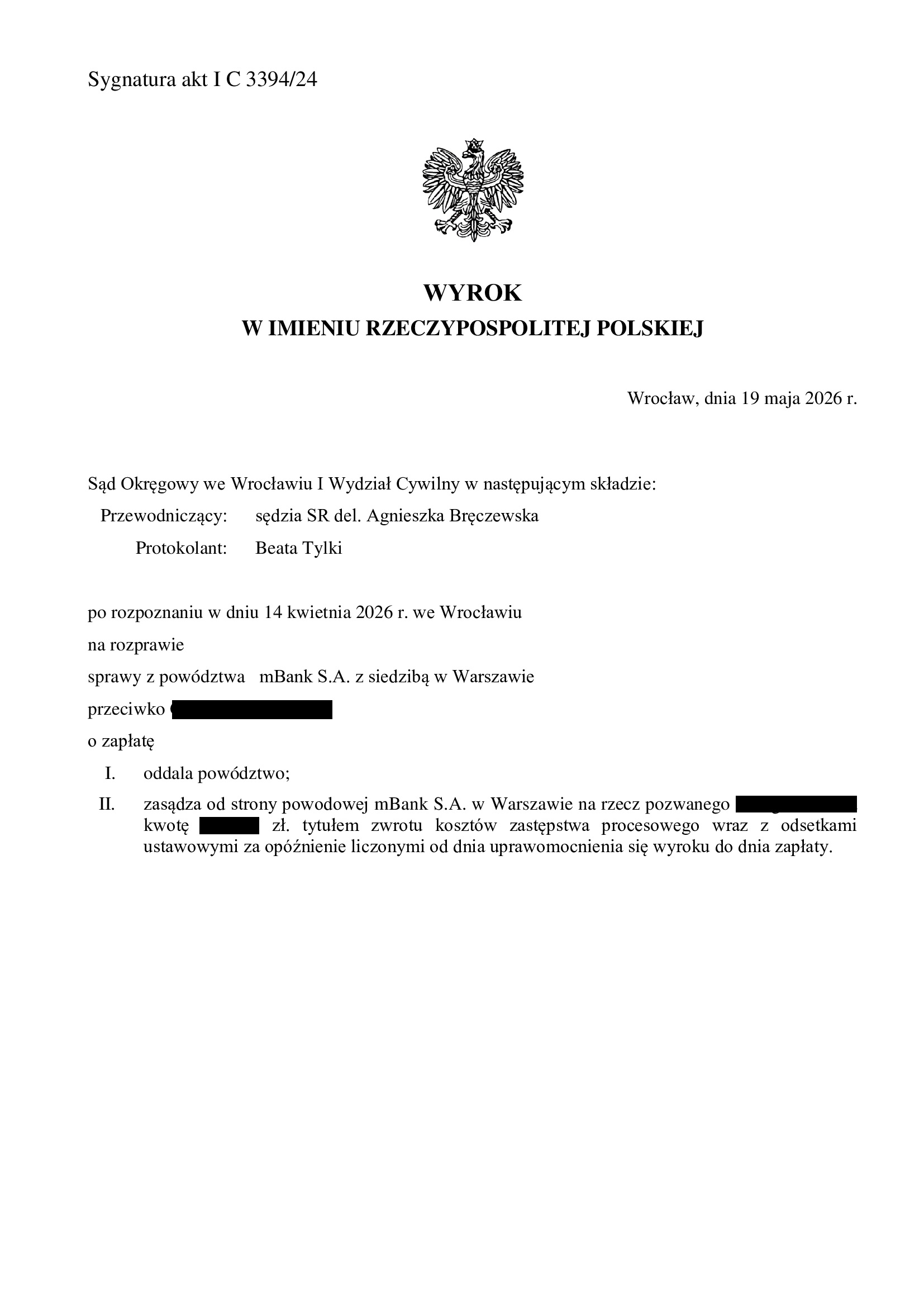

Przegrana mBank - oddalenie pozwu o zwrot kapitału kredytu - wyrok SO Wrocław z 19.05.2026 r.

Wyrokiem z dnia 19.05.2026 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Bręczewska), w sprawie o sygn. akt I C 3394/24 oddalił pozew mBank, którym bank domagał się zapłaty kapitału kredytu. Bank został obciążony kosztami zastępstwa procesowego w podwójnej wysokości.

Po przeprowadzeniu jednej rozprawy, Sąd uznał powództwo za całkowicie bezzasadne wskazując na rozliczenie się przez kredytobiorcę z kwoty kapitału udzielonego kredytu wskutek oświadczenia o potrąceniu (maj 2022 r.), jeszcze przed wytoczeniem pozwu o ustalenie przeciwko bankowi.

Sąd wskazał, że bank występując z powództwem o kwotę kapitału, z której kredytobiorca się już rozliczył, nadużył prawa, a wytoczenie powództwa pozostawało całkowicie nieadekwatne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

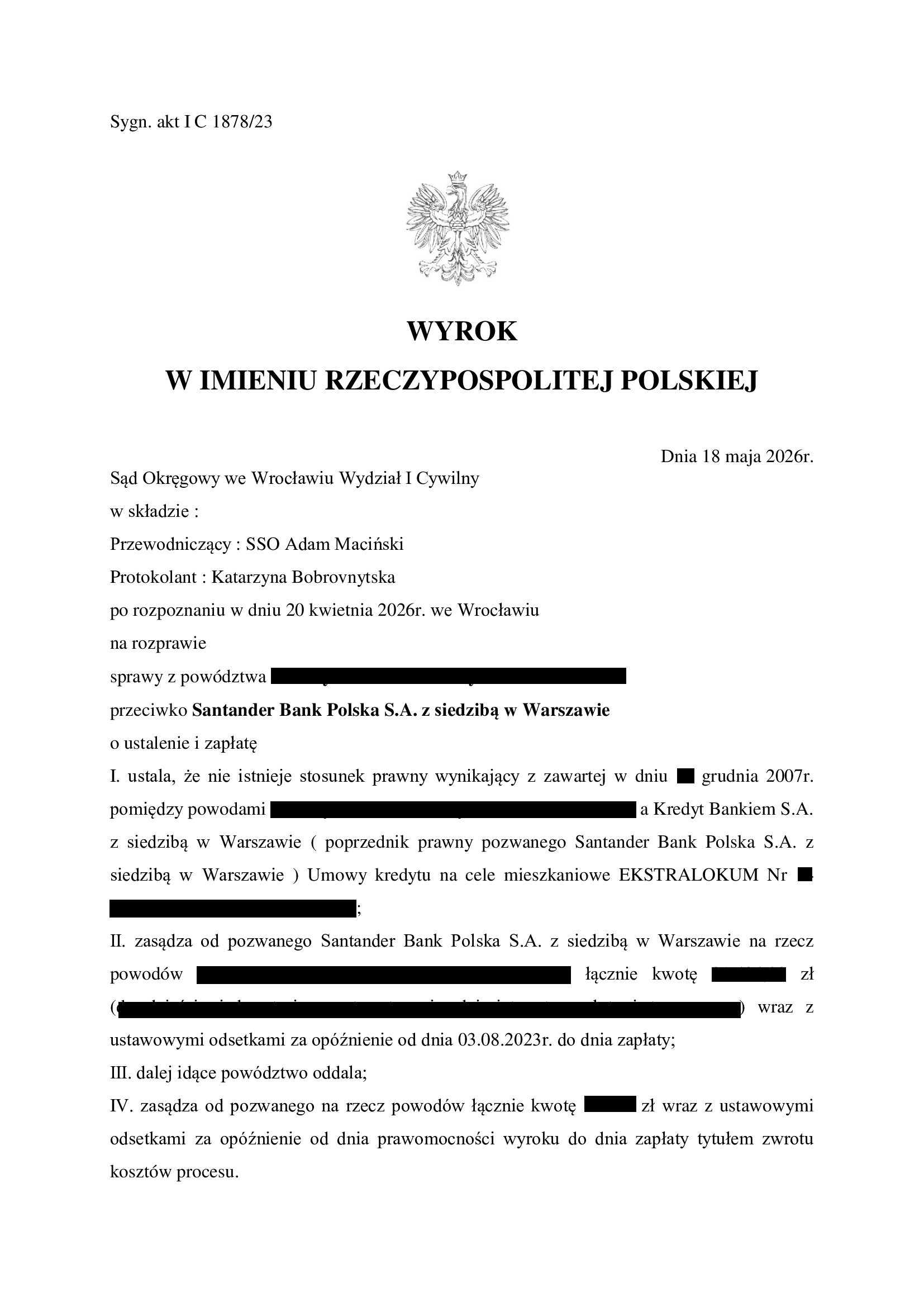

Nieważność umowy kredytu EKSTRALOKUM z grudnia 2007 r. dawnego Kredyt Bank (aktualnie ERSTE BP) - wyrok SO Wrocław z 18.05.2026 r.

Wyrokiem z dnia 18.05.2026 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1878/23, ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w grudniu 2007 r. z dawnym Kredyt Bank (aktualnie ERSTE BP). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu. Pomimo tego, bank podniósł bezskutecznie zarzut potrącenia, kierując uprzednio do kredytobiorców wezwanie do zapłaty i oświadczenie o potrąceniu.

W ramach ustnego uzasadnienia Sąd wskazał na abuzywność klauzul przeliczeniowych, a także brak możliwości uzupełniania umowy.

Pozew został wniesiony w sierpniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

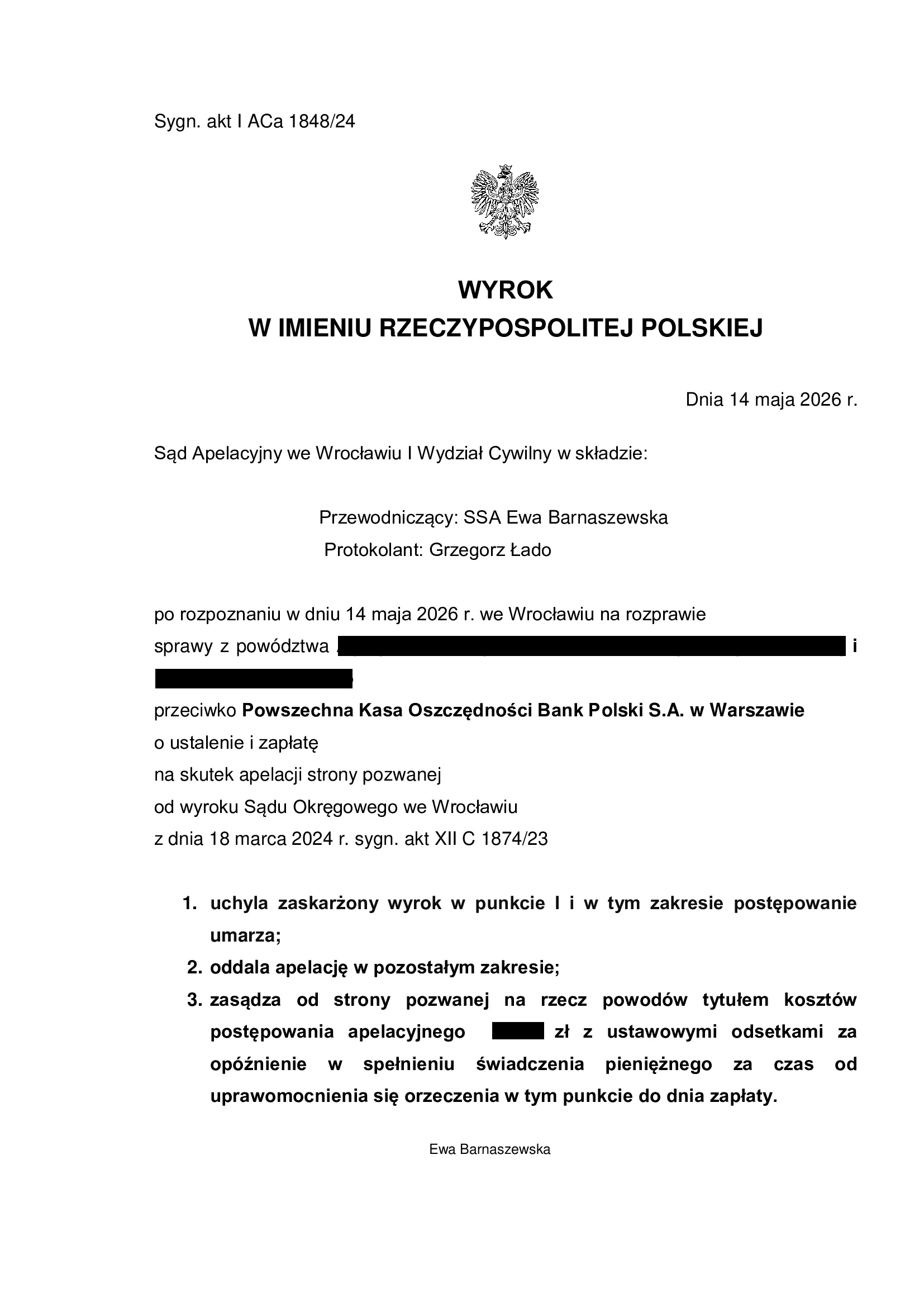

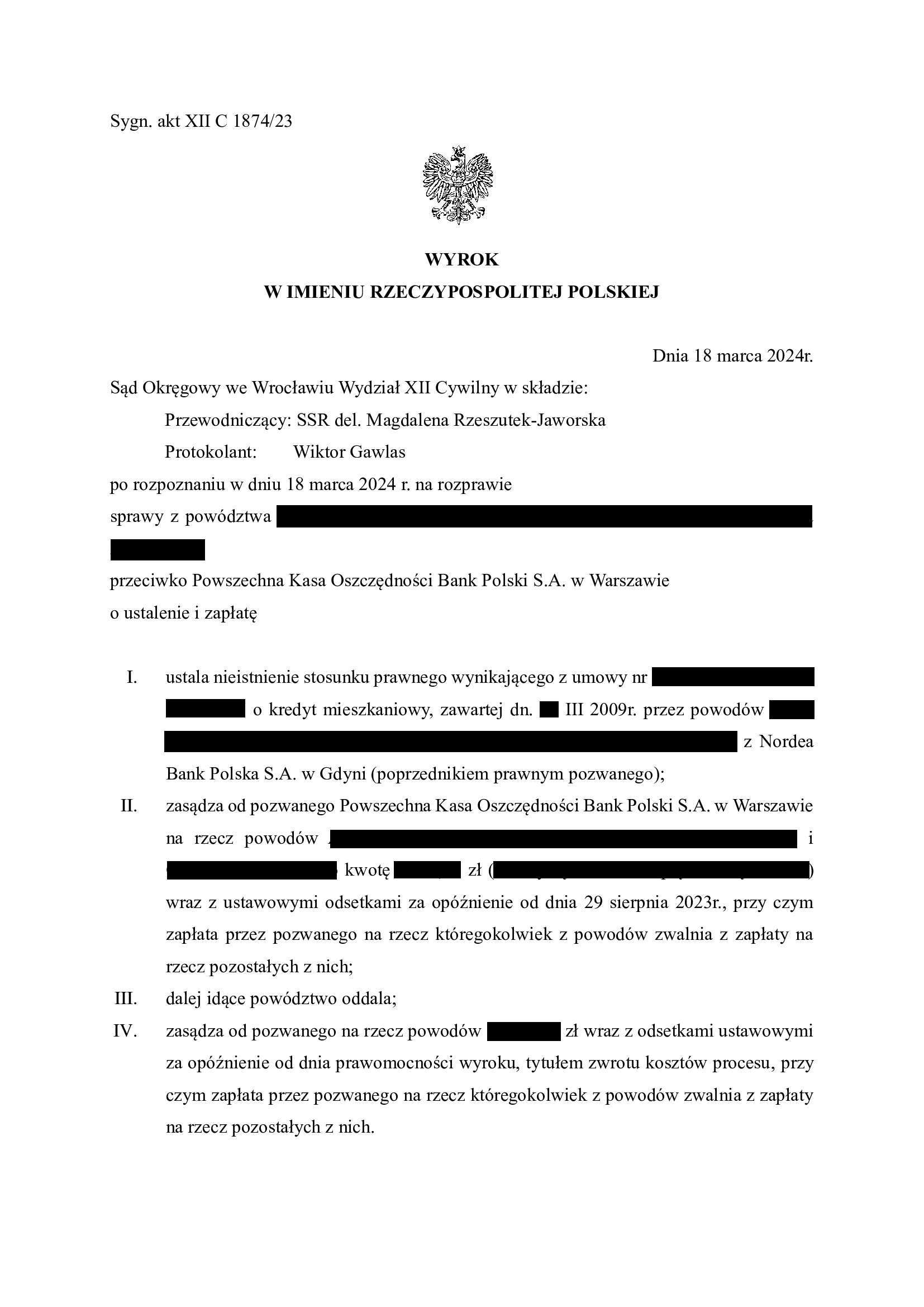

PRAWOMOCNA nieważność spłaconej umowy kredytu Nordea-Habitat z marca 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 14.05.2026 r.

Wyrokiem z dnia 14.05.2026 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1848/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Nadto, wobec całkowitej, przedterminowej spłaty kredytu po wydaniu wyroku przez Sąd I instancji, żądanie ustalenia zostało cofnięte w postępowaniu II-instancyjnym. W rezultacie, Sąd umorzył postępowanie w tym zakresie.

Apelacja złożona przez bank dotyczyła wyroku z dnia 18.03.2024 r., którym Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1874/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w marcu 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

Pozew został wniesiony w październiku 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieprzewidziany zanik WIBORU = nieważna umowa kredytu ?

Spory sądowe związane z umowami kredytów z oprocentowaniem zmiennym opartym na wskaźniku WIBOR, stają się coraz głośniejsze. W tym miejscu serdecznie zapraszamy do obejrzenia materiałów filmowych dotyczących powyższego zagadnienia, znajdujących się na profilu Kancelarii na Facebooku, w których omówiono znaczenie wyroku TSUE z 12.02.2026 r. C-471/24 oraz pytań prejudycjalnych w sprawach C-630/25 i C-586/25:

https://www.facebook.com/AgnieszkaOsowiecka/reels/

Badając problem potencjalnej wadliwości klauzuli zmiennego oprocentowania kredytu opartego o WIBOR, możemy dostrzec, że osią sporu w tych sprawach może być nie tylko nienależyte wypełnienie przez bank obowiązku informacyjnego w zakresie skutków wprowadzenia do umowy kredytu zawieranej z konsumentem, zmiennego oprocentowania czy wadliwość samego wskaźnika WIBOR, ale również brak przewidzenia przez bank sytuacji zaprzestania opracowywania wskaźnika WIBOR jako takiego.

Na podstawie dotychczasowej analizy umów kredytów złotowych ze zmiennym oprocentowaniem zawartych w latach ok 2010-2018, zauważyć można, że w większości nie zawierają one postanowień regulujących sytuację stron w razie zaprzestania publikowania wskaźnika WIBOR, czyli tzw. klauzul fallback. Postanowienie takie powinno określać na jakich zasadach będzie funkcjonowało wyliczanie oprocentowania zmiennego kredytu, a więc co najmniej według jakiego wskaźnika, skoro pierwotny przestanie być dostępny.

Sytuacja ta powinna dziwić, gdyż banki powinny były zdawać sobie sprawę z takiego ryzyka, posługując się z natury zewnętrznym względem stron indeksem (WIBOR), ale przy tym dodatkowo opracowywanym przez podmiot prywatny, nie zaś np. NBP w przypadku jego stóp referencyjnych. Przecież w ciągu najczęściej 30-letniego okresu spłaty kredytu hipotecznego, wydarzyć na rynku może się wiele, co pokazała nam choćby historia kredytów frankowych.

W zasadzie jednolicie przyjmuje się już, że oprocentowanie kredytu jest elementem przedmiotowo istotnym stosunku prawnego umowy kredytu, o którym mowa w art. 69 ustawy Prawo bankowe. Innymi słowy, bez określenia oprocentowania, nie można mówić o ważnej umowie kredytu. Skoro tak, to w przypadku oparcia konstrukcji klauzuli zmiennego oprocentowania na schemacie np. WIBOR 3M + stała marża, jeśli WIBOR w opisanych powyżej okolicznościach zniknie na rynku, nie sposób będzie mówić o możliwości dalszego funkcjonowania zmiennego oprocentowania w takiej umowie. Skoro więc w umowie nie ma zasad zmian oprocentowania – nie ma całej takiej umowy.

O ile rozporządzenie BMR w swoim art. 28 ust. 2 nakazuje podmiotom takim, jak banki uregulować w umowach scenariusz na wypadek zaprzestania opracowywania pierwotnie przyjętego w umowie wskaźnika (np. WIBOR), o tyle trzeba przypomnieć, że rozporządzenie to obowiązuje dopiero od 01.01.2018 roku, a miliony takich umów podpisanych wcześniej dotyczy kredytów nadal spłacanych, skoro zawarto je na okres kilkudziesięcioletni. Co więc może się z nimi stać, jeśli nastąpi zapowiadane odejście od opracowywania niesławnej już stawki WIBOR, czego nie przewidziano w umowach kredytu?

W naszej ocenie, sytuacja ta może stanowić kolejną podstawę do uznania takiej umowy kredytu za nieważną i dochodzenia od banku roszczeń o zwrot świadczeń uiszczonych nienależnie.

Zalecamy więc aktualnie szczególną ostrożność w kontaktach ze swoim bankiem w sytuacji propozycji zawarcia aneksu, którym bank może „ratować się” obecnie sanując swoje dawniejsze zaniedbania, a co więcej dodatkowo przedstawiać do podpisu klauzule równoznaczne z uznaniem długu i zamknięciem nam sądowej drogi do ewentualnego dochodzenia unieważnienia umowy. Analogicznie jest, w przypadku propozycji refinansowania, czyli zaciągnięcia pozornie atrakcyjniejszego kredytu na potrzeby spłaty dotychczasowego.

W razie wątpliwości, pozostajemy do Państwa dyspozycji i służymy pomocą.

radca prawny Michał Przybylak

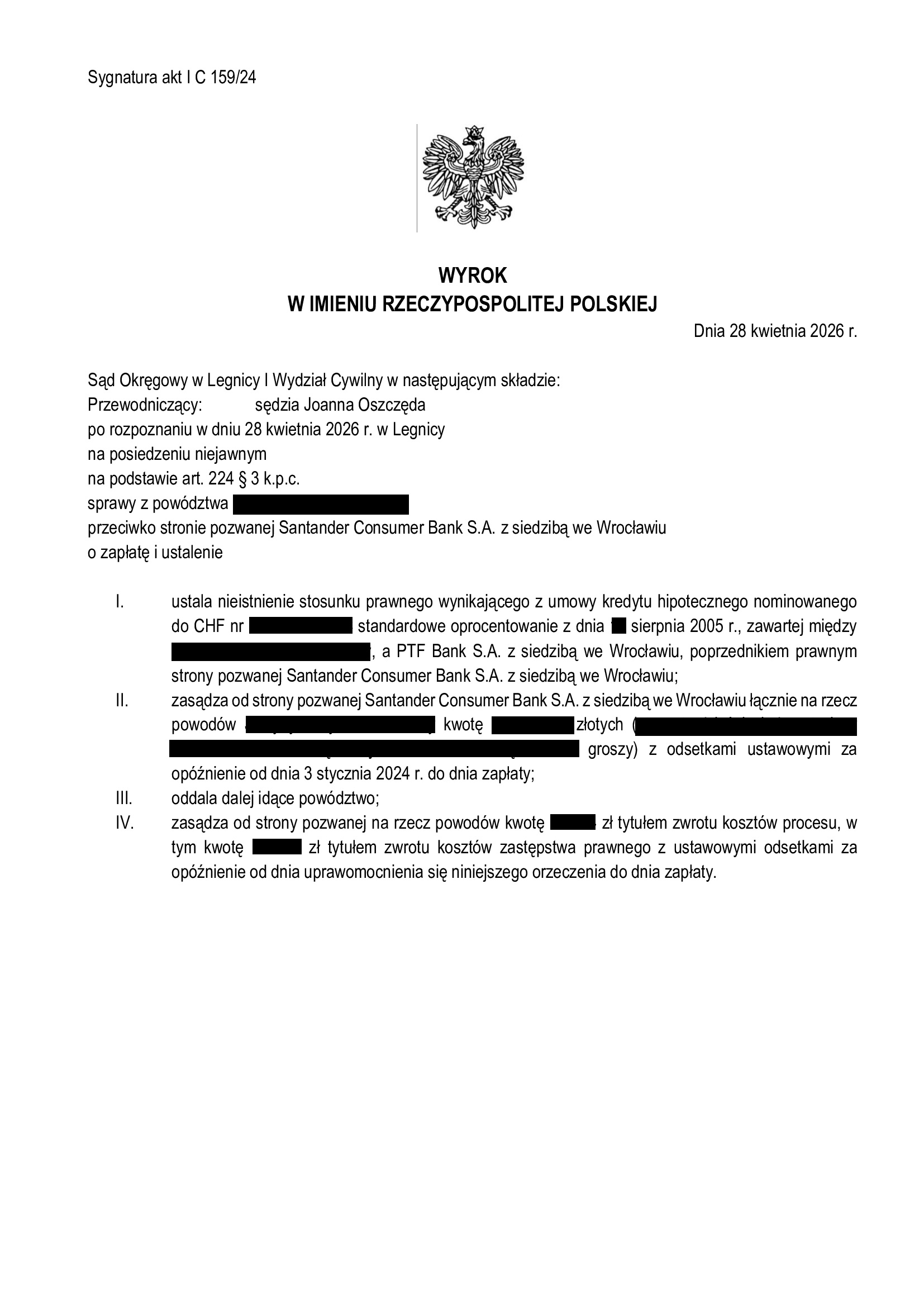

Nieważność umowy kredytu z sierpnia 2005 r. zawartej z PTF Bank (aktualnie Santander Consumer Bank) - wyrok SO Legnica z 28.04.2026 r.

Wyrokiem z dnia 28.04.2026 r. Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 159/24, ustalił nieistnienie umowy kredytu hipotecznego nominowanego do CHF zawartej w sierpniu 2005 r. z PTF Bank. Nadto, Sąd zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

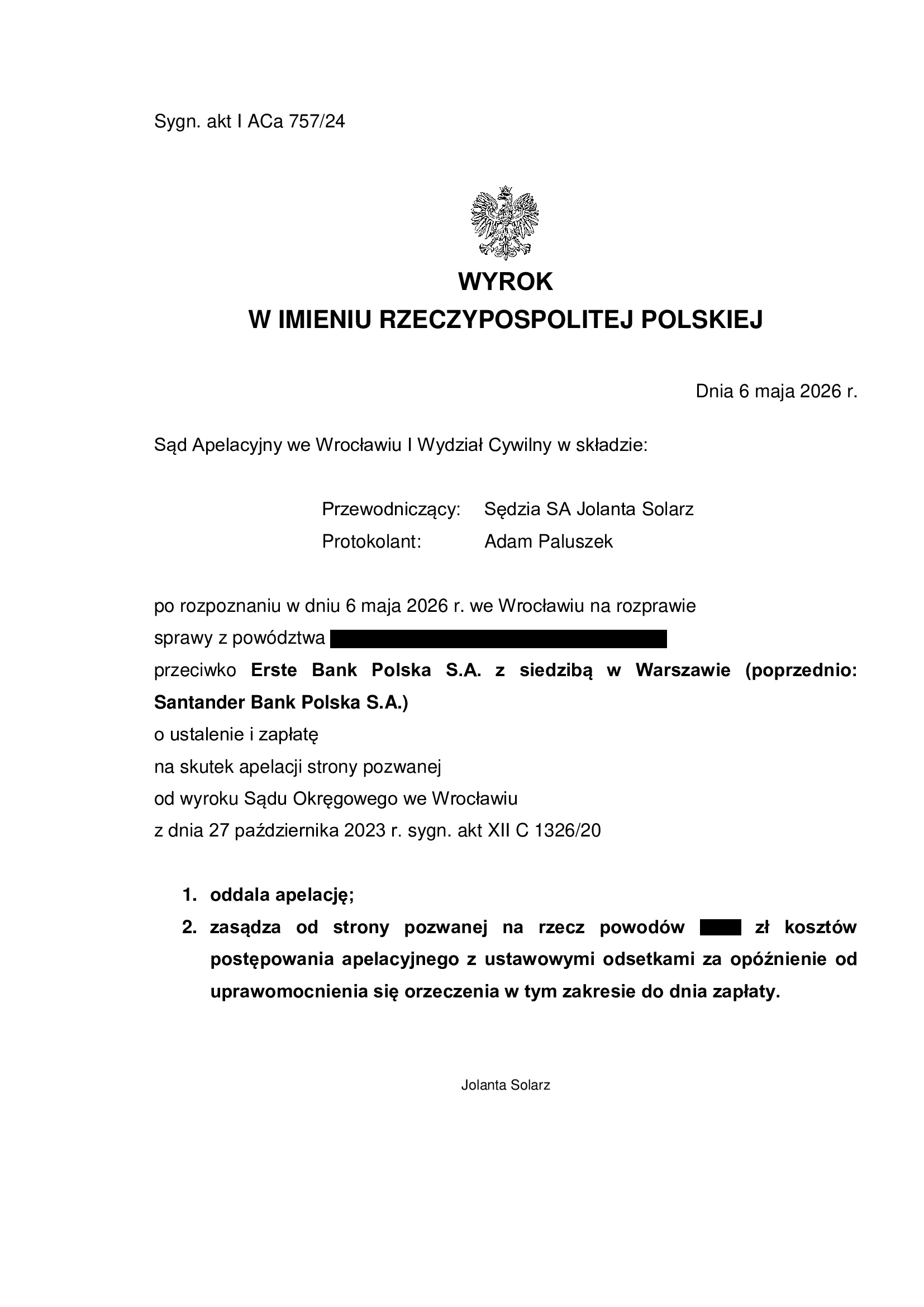

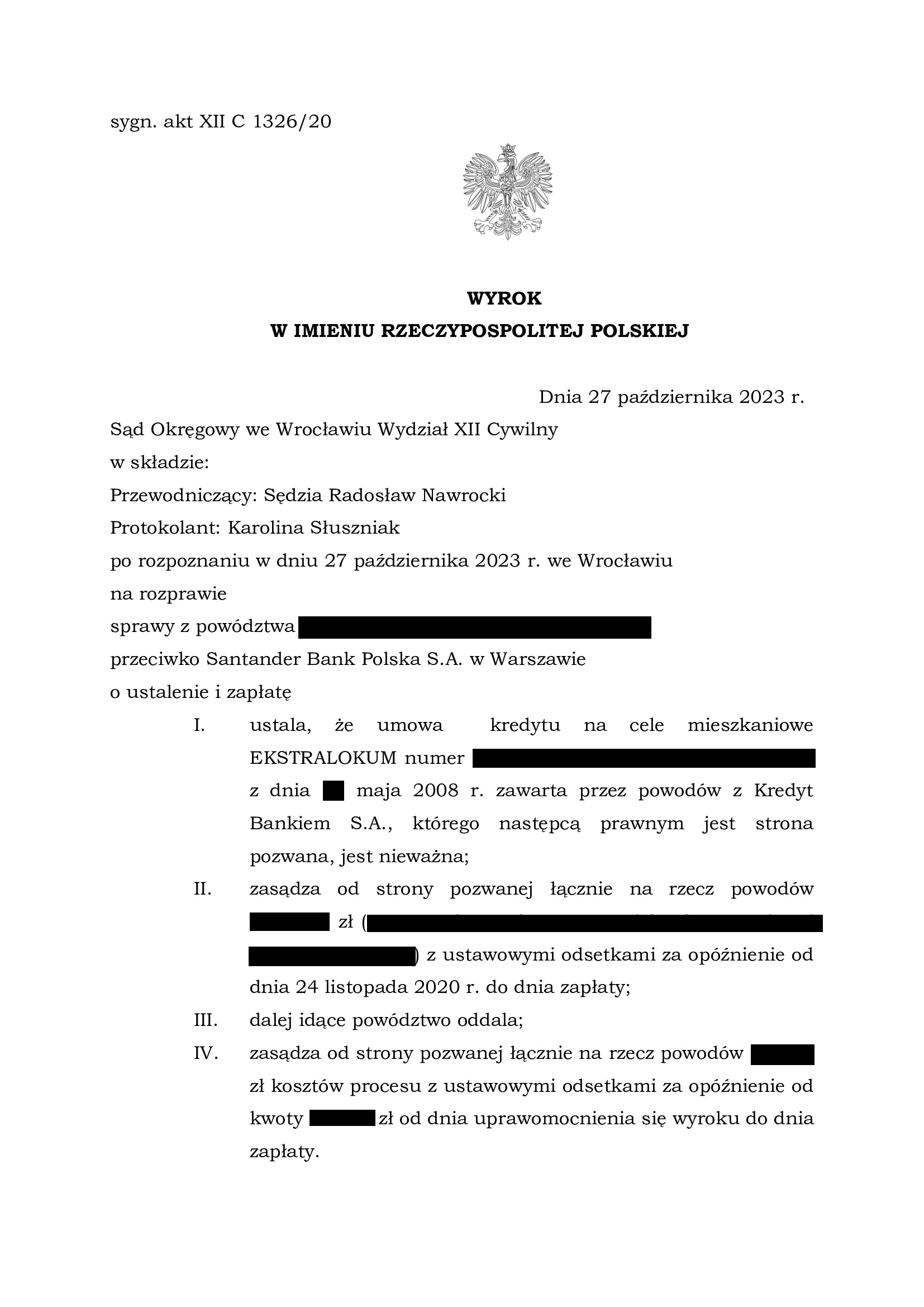

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie ERSTE BP) - wyrok SA Wrocław z 6.05.2026 r.

Wyrokiem z dnia 6.05.2026 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 757/24 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 27.10.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1326/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank. Nadto, Sąd uwzględnił podniesiony przez bank zarzut potrącenia i zasądził nadwyżkę pozostałą po potrąceniu kapitału kredytu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w listopadzie 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów Kancelarii na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 240.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 18 lat

– spłacono do banku ok. 370.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 130.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

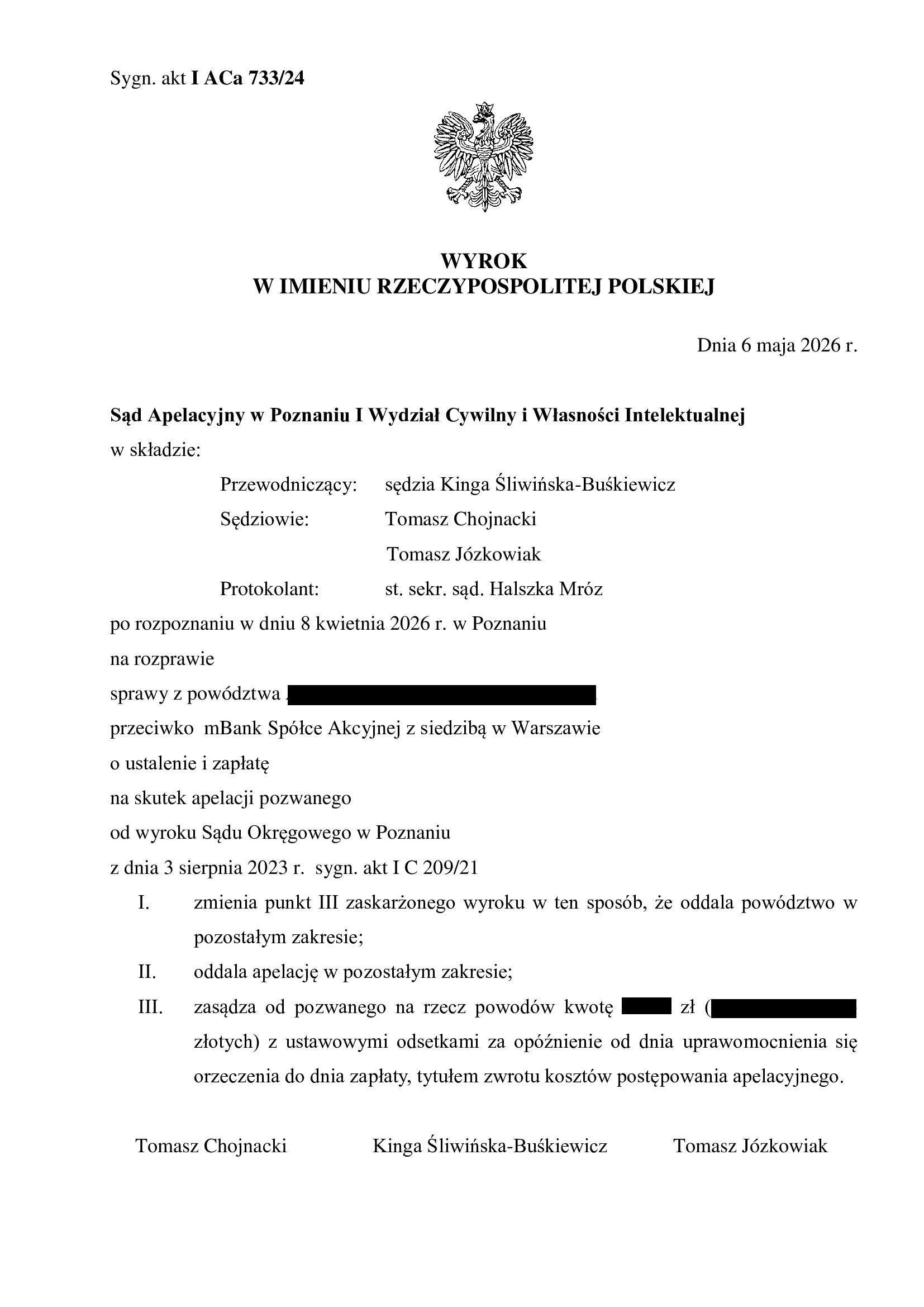

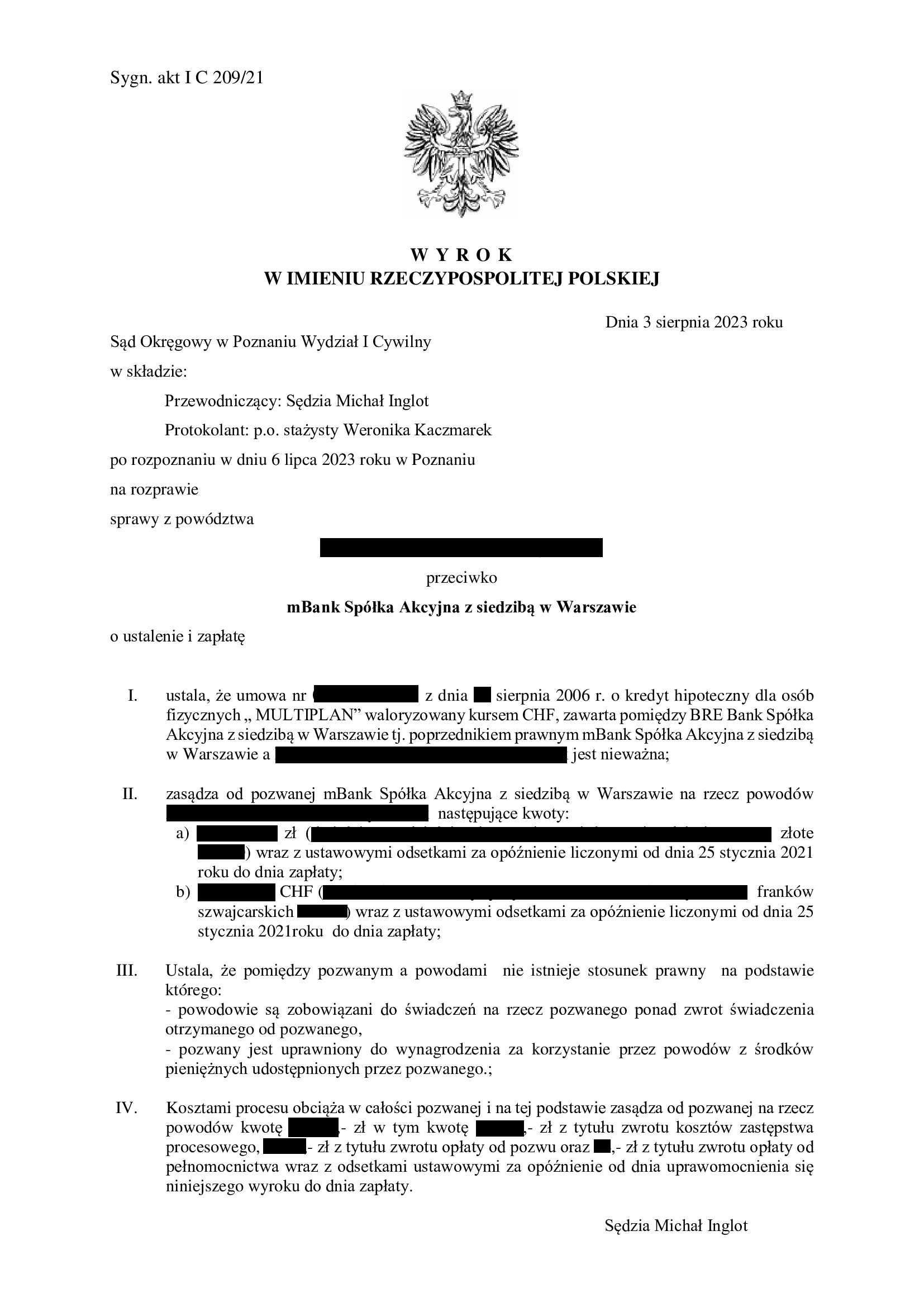

PRAWOMOCNA nieważność umowy kredytu Multiplan z sierpnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Poznań z 6.05.2026 r.

Wyrokiem z dnia 6.05.2026 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Kinga Śliwińska – Buśkiewicz – spr. SSA Tomasz Chojnacki, SSA Tomasz Józkowiak), w sprawie o sygn. akt I ACa 733/24, oddalił apelację banku w zakresie ustalenia nieważności umowy kredytu oraz zasądzenia nienależnych świadczeń. W części tzw. szerokiego ustalenia, że bankowi nie należą się dalsze świadczenia ponad zwrot kapitału kredytu, Sąd zmienił wyrok oddalił powództwo. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 3.08.2023 r., którym Sąd Okręgowy w Poznaniu (SSO Michał Inglot), w sprawie o sygn. akt I C 209/21, ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” z sierpnia 2006 r. i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych pozwem kwot. Dodatkowo, Sąd ustalił, że pomiędzy pozwanym a powodami nie istnieje stosunek prawny na podstawie którego (1) powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego, (2) pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego.

Przedmiotem sporu była umowa tzw. starego portfela mBank z klauzulą dowolnych zmian oprocentowania.

Pozew został wniesiony w styczniu 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów Kancelarii na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 621.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 19,5 roku

– spłacono do banku ok. 1.100.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 479.000 zł plus odsetki za czas trwania sporu ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

Przegrana PKO BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Olesno z 5.05.2026 r.

Wyrokiem z dnia 5.05.2026 r., Sąd Rejonowy w Oleśnie (SSR Urszula Mikzińska), w sprawie o sygn. akt I C 92/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę. Bank został w całości obciążony kosztami procesu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu Własny Kąt hipoteczny z maja 2007 r.

Co wymaga podkreślenia, kapitał kredytu został niezwłocznie w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu po prawomocnym ustaleniu nieważności umowy.

Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

Po wniesieniu pozwu, bank zapłacił należność główną, ale bez odsetek. Zapłata została zarachowana zgodnie z art. 451 §1 k.c. i ograniczono pozew.

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę. Skoro zaś się opóźnił, powinien zapłacić odsetki.

Po przeprowadzeniu rozprawy, Sąd wydał wyrok zasądzający dochodzoną kwotę.

W ramach ustnego uzasadnienia, Sąd podkreślił, że dochodzona kwota została prawidłowo określona w świetle zarachowania zapłaty dokonanej w toku sporu.

Pozew został złożony w czerwcu 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}