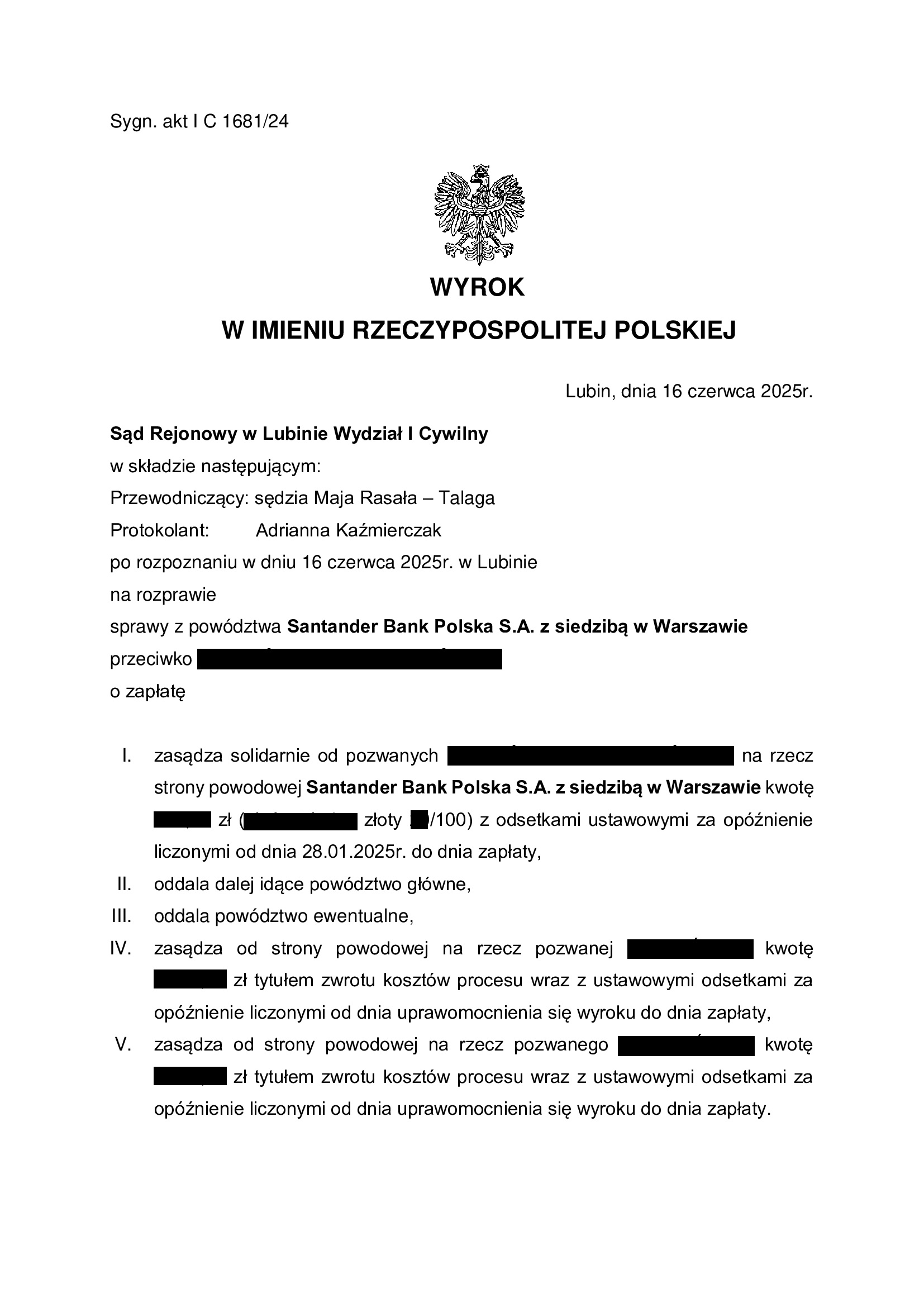

Przegrana Santander Bank Polska - oddalenie pozwu o zwrot kapitału i wynagrodzenie za korzystanie z kapitału oraz waloryzację (urealnienie) kapitału kredytu - wyrok SR Lubin z 16.06.2025 r.

Wyrokiem z dnia 16.06.2025 r., Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 1681/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu, a także oddalił żądanie zapłaty kwoty kapitału kredytu oraz zasądził skapitalizowane odsetki za czas od uprawomocniania wyroku ustalającego nieważność do czasu złożenia bankowi oświadczenia o potrąceniu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po 2 miesiącach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o kwotę kapitału kredytu i dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd co do zasady oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia oraz bezzasadność roszczeń ponad kapitał.

Sąd zasądził odsetki za 15 dni od kwoty kapitału kredytu (łącznie ok. 500 zł), uznając, że bankowi należały się odsetki za okres od dnia prawomocnego wyroku ustalającego nieważność umowy kredytu do czasu złożenia oświadczenia o potrąceniu.

W pozostałym zakresie, Sąd uznał powództwo banku za bezzasadne.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

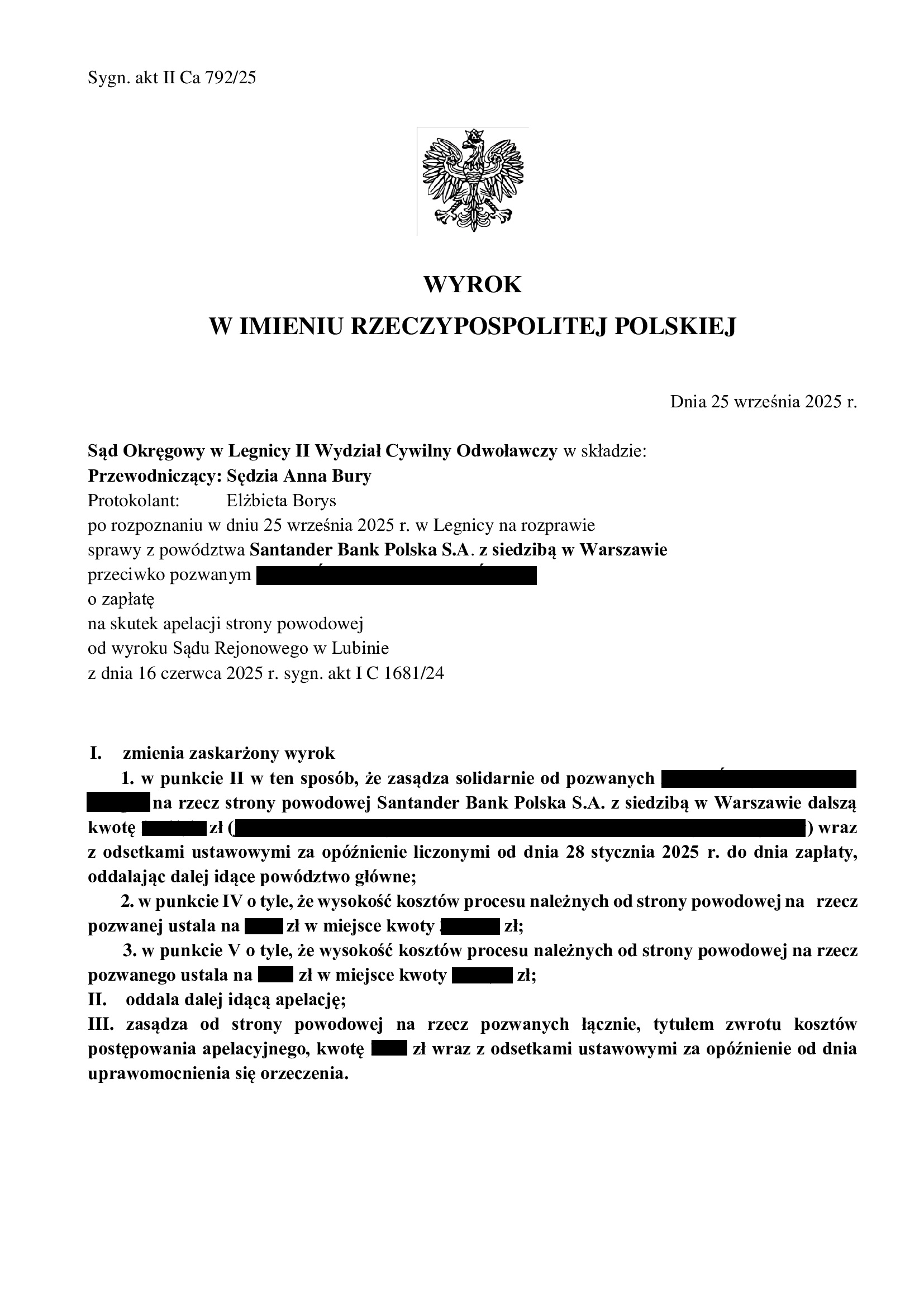

PRAWOMOCNE oddalenie w znacznej części pozwu Santander BP po wypowiedzeniu umowy kredytu Ekstralokum z września 2008 r. - wyrok SA Wrocław z 12.06.2025 r.

Wyrokiem z dnia 12.06.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 944/24 oddalił apelację banku oraz uwzględnił apelację złożoną w imieniu pozwanego spadkobiercy.

Na rzecz banku zasądzona została różnica pomiędzy sumą spłat w PLN, a nominalnie wypłaconą w PLN kwotą kapitału kredytu, która stanowi 25% wszystkich roszczeń z jakimi pierwotnie wystąpił bank, z odsetkami od uprawomocnienia wyroku. Koszty procesu zostały proporcjonalnie rozdzielone.

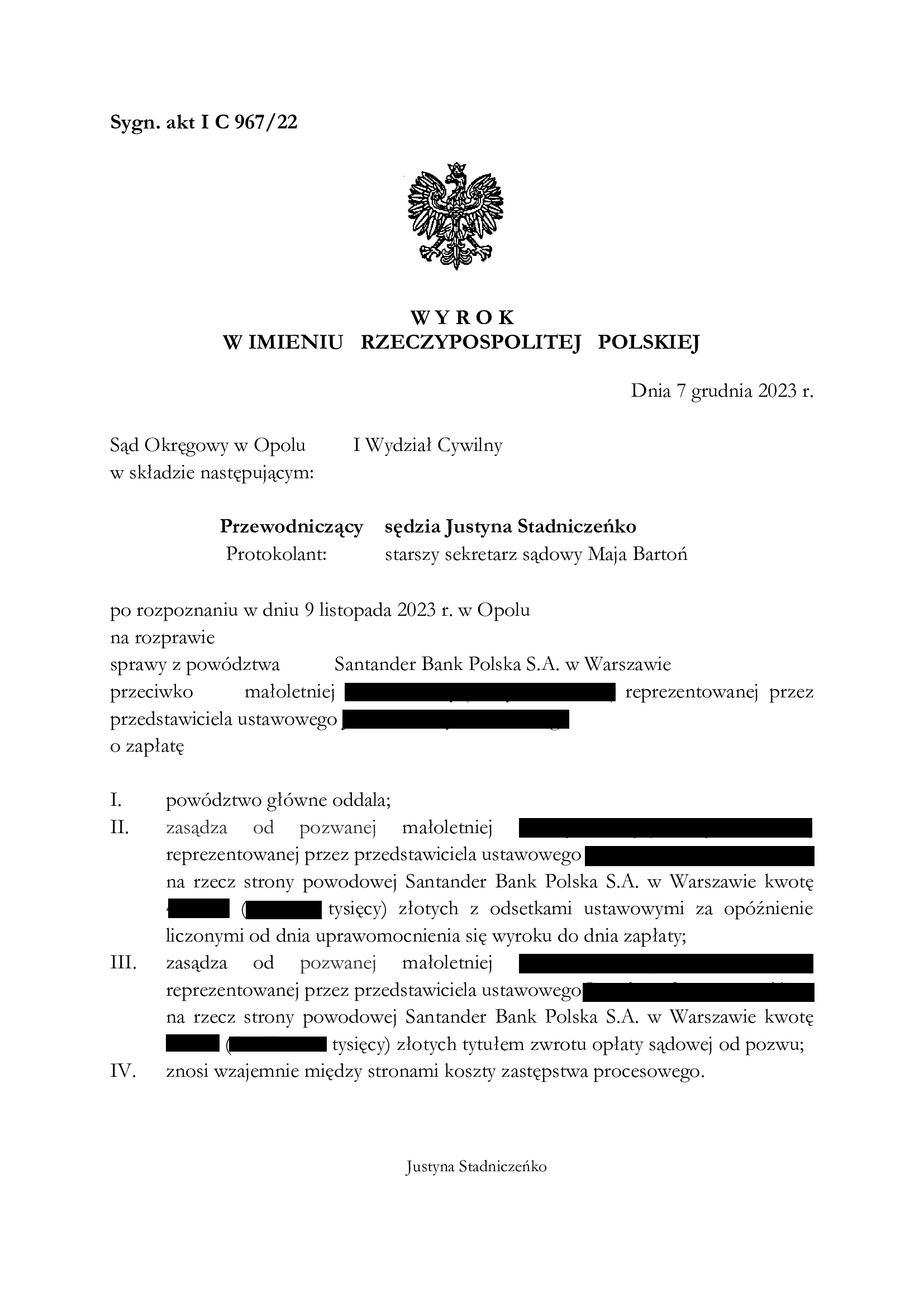

Tłem sprawy była śmierć kredytobiorcy i odziedziczenie długu przez małoletnią córkę.

W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i złożył pozew o zapłatę kwoty stanowiącej równowartość 200% kapitału kredytu.

W I instancji, pomimo obszernej obrony, Sąd Okręgowy w Opolu (SSO Justyna Stadniczeńko) w sprawie o sygn. akt I C 967/22 wydał wyrok zasądzający kwotę kapitału kredytu, nie uwzględniając dokonanych na rzecz banku spłat. Nadto, oddalił roszczenia banku ponad kapitał kredytu.

Wskutek wywiedzionej przez Kancelarię apelacji, uwzględniony został zarzut potrącenia świadczeń kredytobiorcy i zasądzona została kwota stanowiąca różnicę pomiędzy wypłaconym w PLN kapitałem kredytu oraz sumą spłat.

Bank złożył pozew w kwietniu 2022 r.

Wyrok jest prawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

Nieważność umowy kredytu MultiPlan z grudnia 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.06.2025 r.

Wyrokiem z dnia 11.06.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 712/23 ustalił nieważność umowy kredytu indeksowanego typu „MultiPlan” zawartej w grudniu 2005 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Sprawa dotyczyła wzorca tzw. „starego portfela” mBank.

W ramach ustnego uzasadnienia Sąd wskazał krótko, że podziela w całości oceny prawne przedstawione w pozwie i dalszych pismach procesowych w zakresie nieważności umowy.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

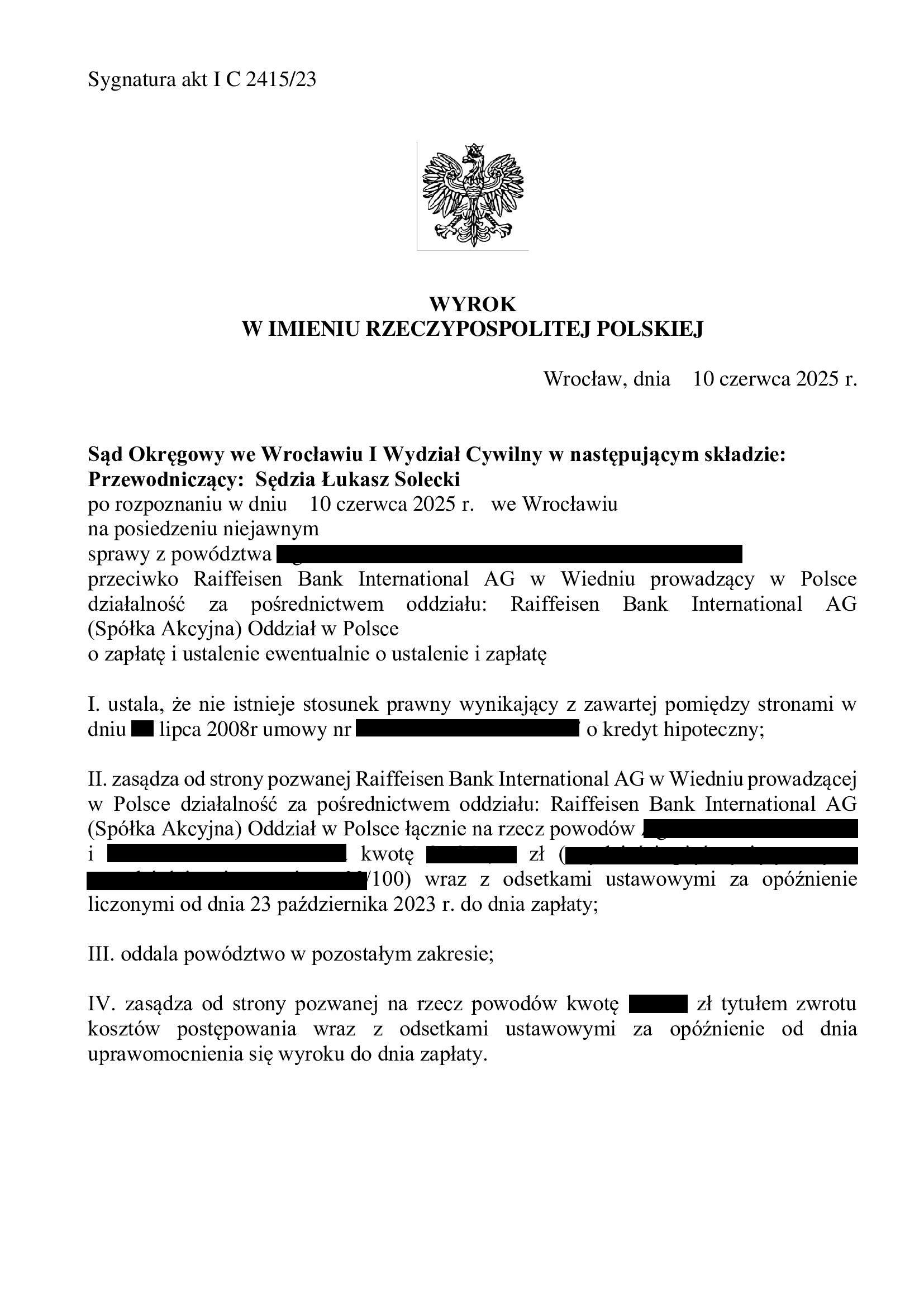

Nieważność umowy kredytu z lipca 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 10.06.2025 r.

Wyrokiem z dnia 10.06.2025 r. Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 2415/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w listopadzie 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

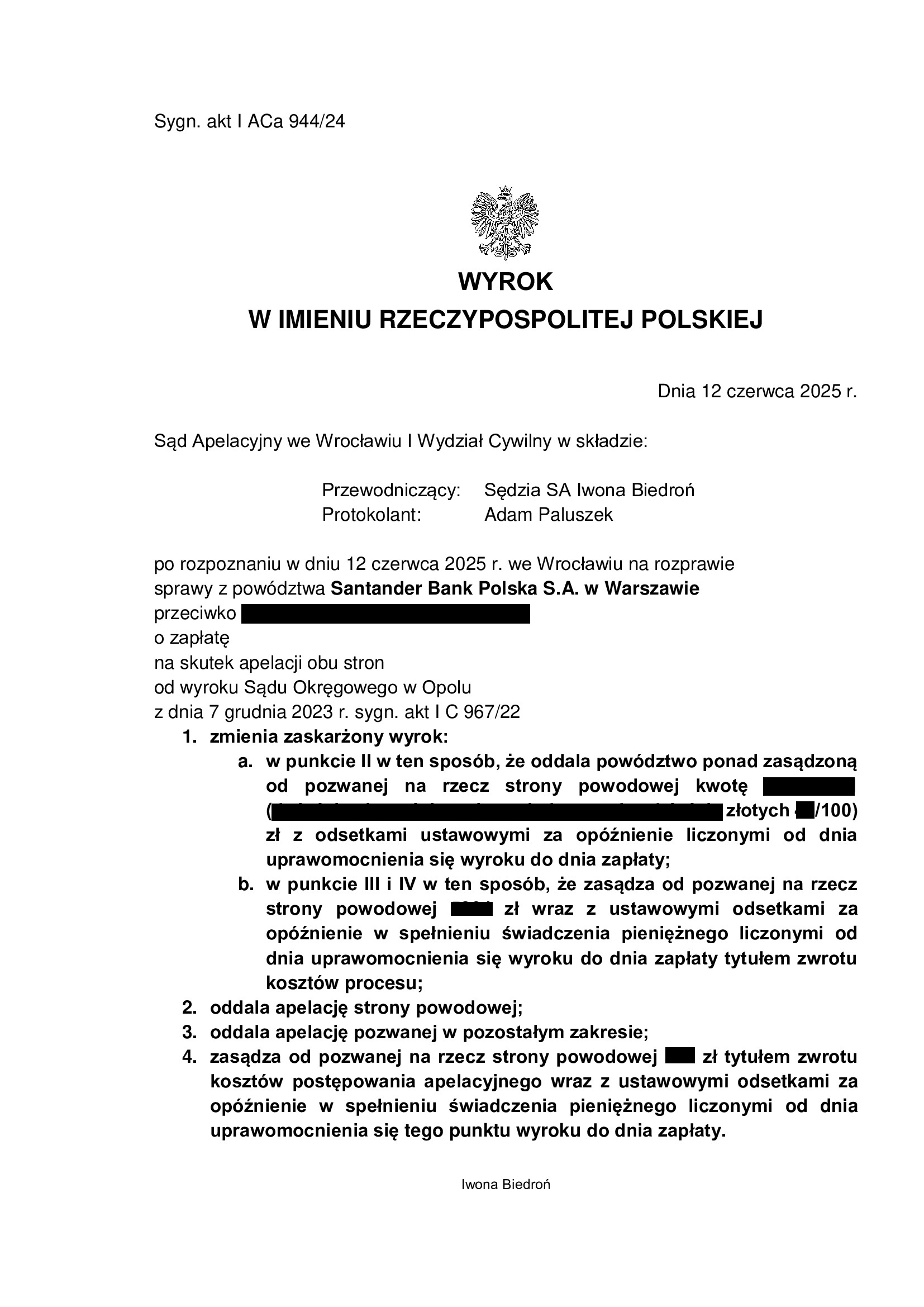

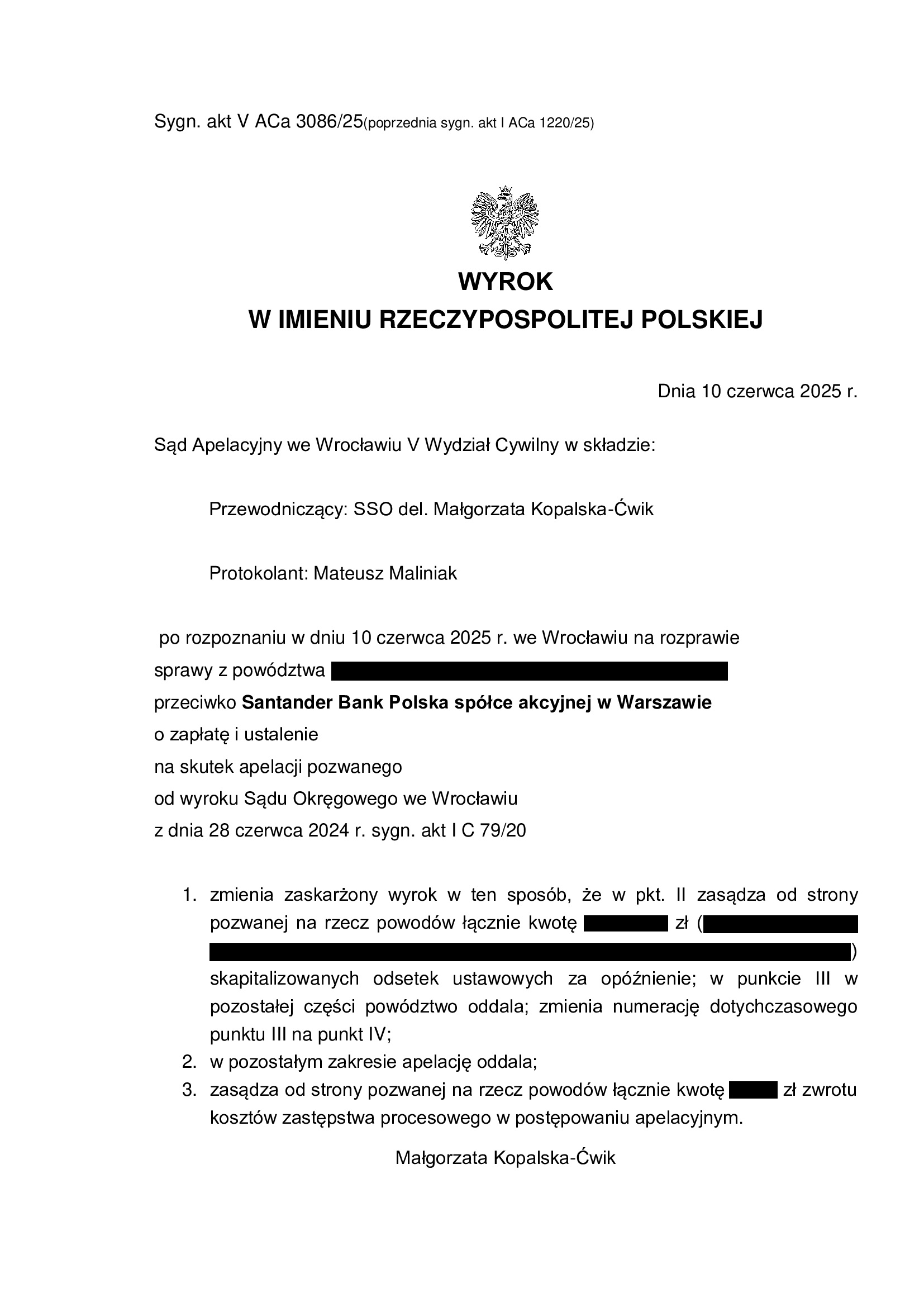

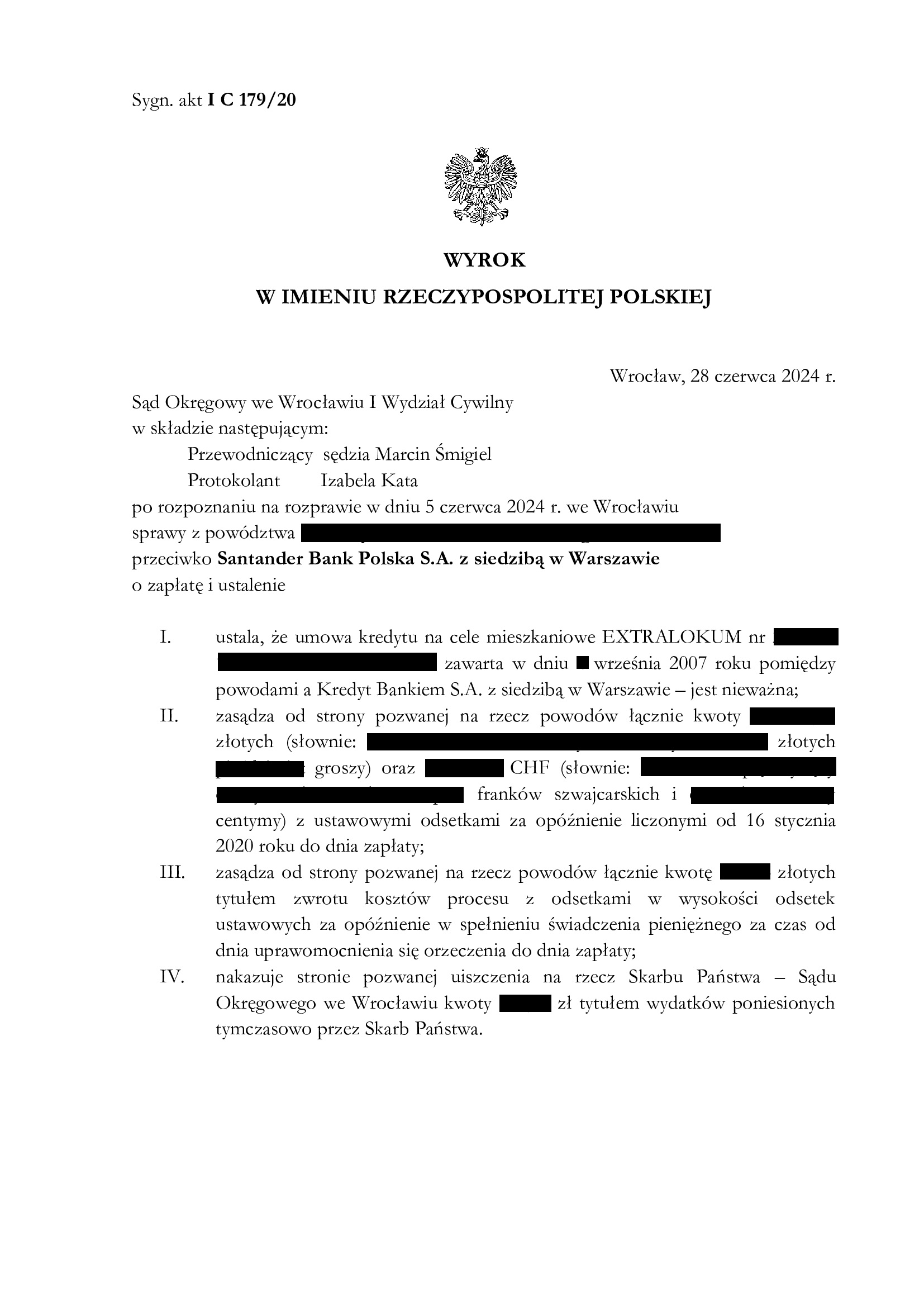

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2007 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 10.06.2025 r.

Wyrokiem z dnia 10.06.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Małgorzata Kopalska – Ćwik), w sprawie o sygn. akt V ACa 3086/25 (wcześniej I ACa 1220/25) oddalił w znacznej części apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego. Zmiana wyroku nastąpiła wskutek rozliczenia kapitału kredytu, o który kredytobiorcy zostali pozwani. Dokonując rozliczenia, Sąd uwzględnił odsetki przysługujące kredytobiorcom za czas od złożenia pozwu do czasu złożenia pozwu przez bank.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 28.06.2024 r. (SSO Marcin Śmigiel) w sprawie o sygn. I C 79/20, w którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM zawartej we wrześniu 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska), a także zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w styczniu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był niewiele niższy, aniżeli kwota udzielonego kredytu, pomimo 18 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 317.780 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 390.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 70.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

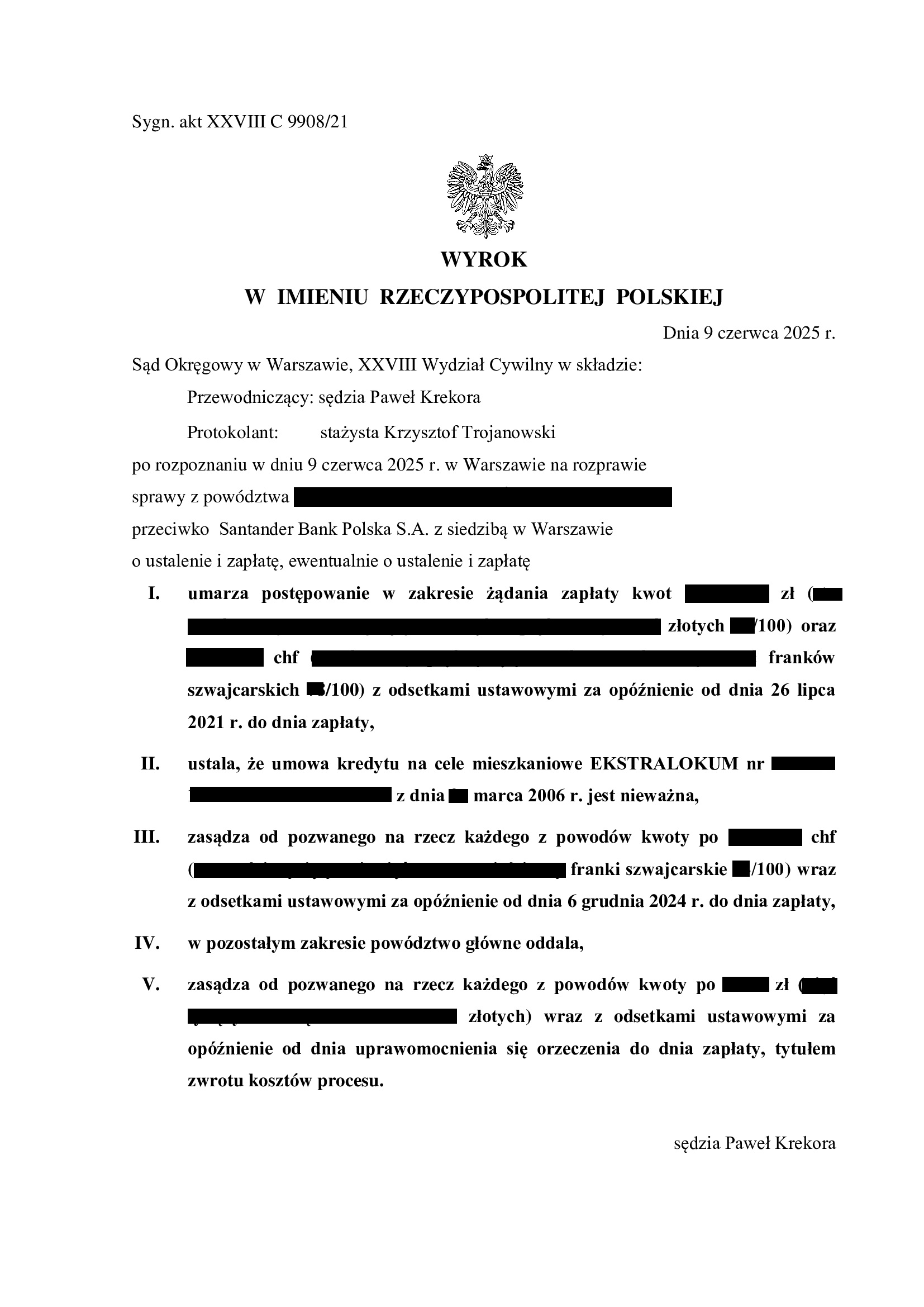

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z marca 2006 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Warszawa z 9.06.2025 r.

Wyrokiem z dnia 9.06.2025 r., Sąd Okręgowy w Warszawie (SSO Paweł Krekora), w sprawie o sygn. akt XXVIII C 9908/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w marcu 2006 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony w toku sporu z uwagi na linię obrony banku. Bank bowiem podniósł zarzut potrącenia, kierując uprzednio do kredytobiorców wezwanie do zapłaty i oświadczenie o potrąceniu (w naszej ocenie wadliwe). W rezultacie, podjęte zostały czynności zmierzające do usunięcia wątpliwości co do potrącenia (kredytobiorcy złożyli własne oświadczenie o potrąceniu), powództwo zostało zmodyfikowane. W zakresie cofniętego powództwa, Sąd umorzył postępowanie. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na abuzywność klauzul przeliczeniowych, a także brak informacji ryzyku walutowym w wieloletnim zobowiązaniu kredytowym.

Sąd, odnosząc się do działań podjętych przez Kancelarię po wadliwym (w ocenie Kancelarii) potrąceniu banku i aktywności Kancelarii w celu rozliczenia kapitału kredytu, wyraził pozytywne zapatrywanie na czynności Kancelarii, które wedle informacji Sądu – są odosobnioną praktyką i reakcją w tego rodzaju sporach. Dzięki temu, bank został uznany za przegrywającego spór w całości.

Pozew został wniesiony w lipcu 2021 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

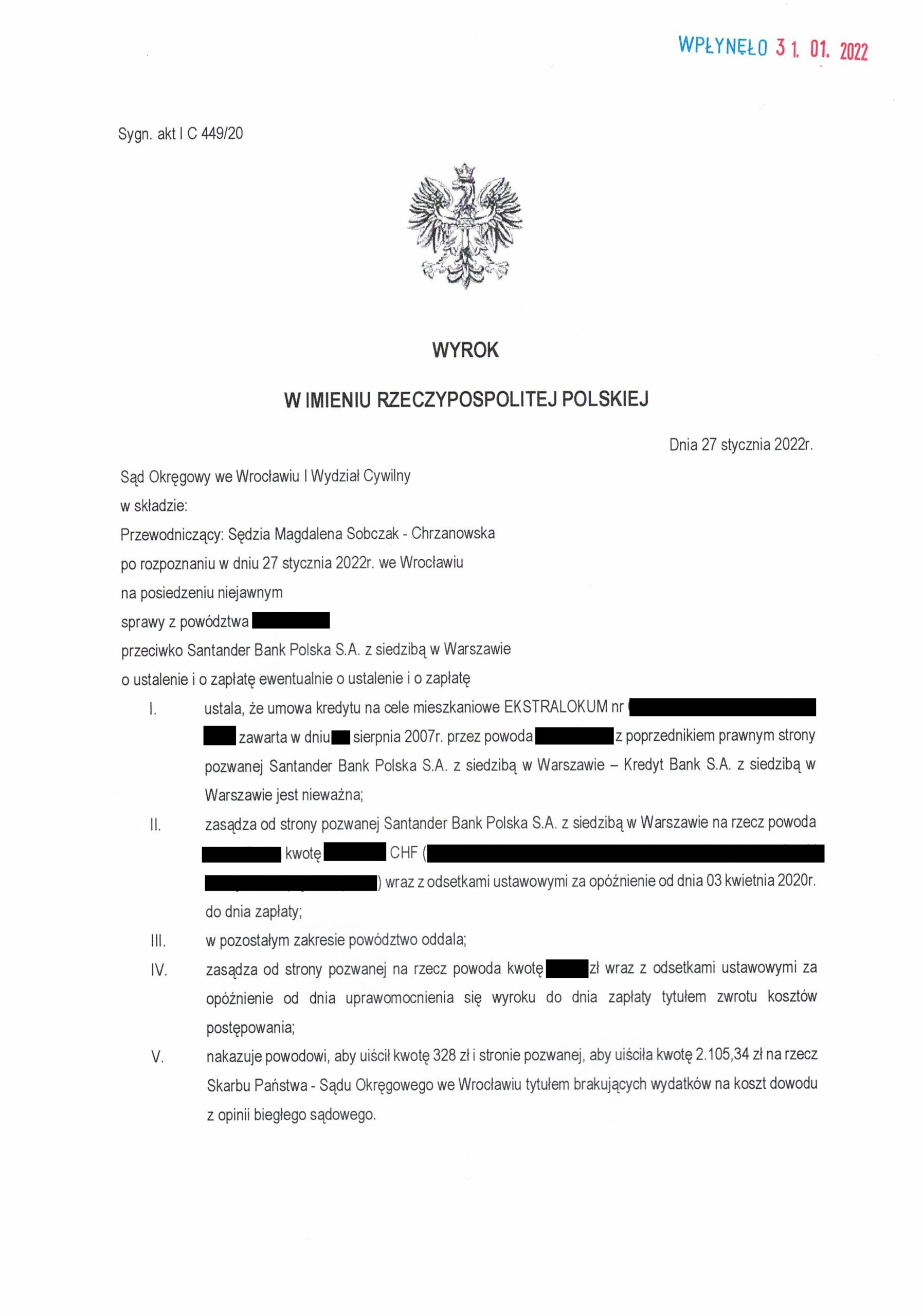

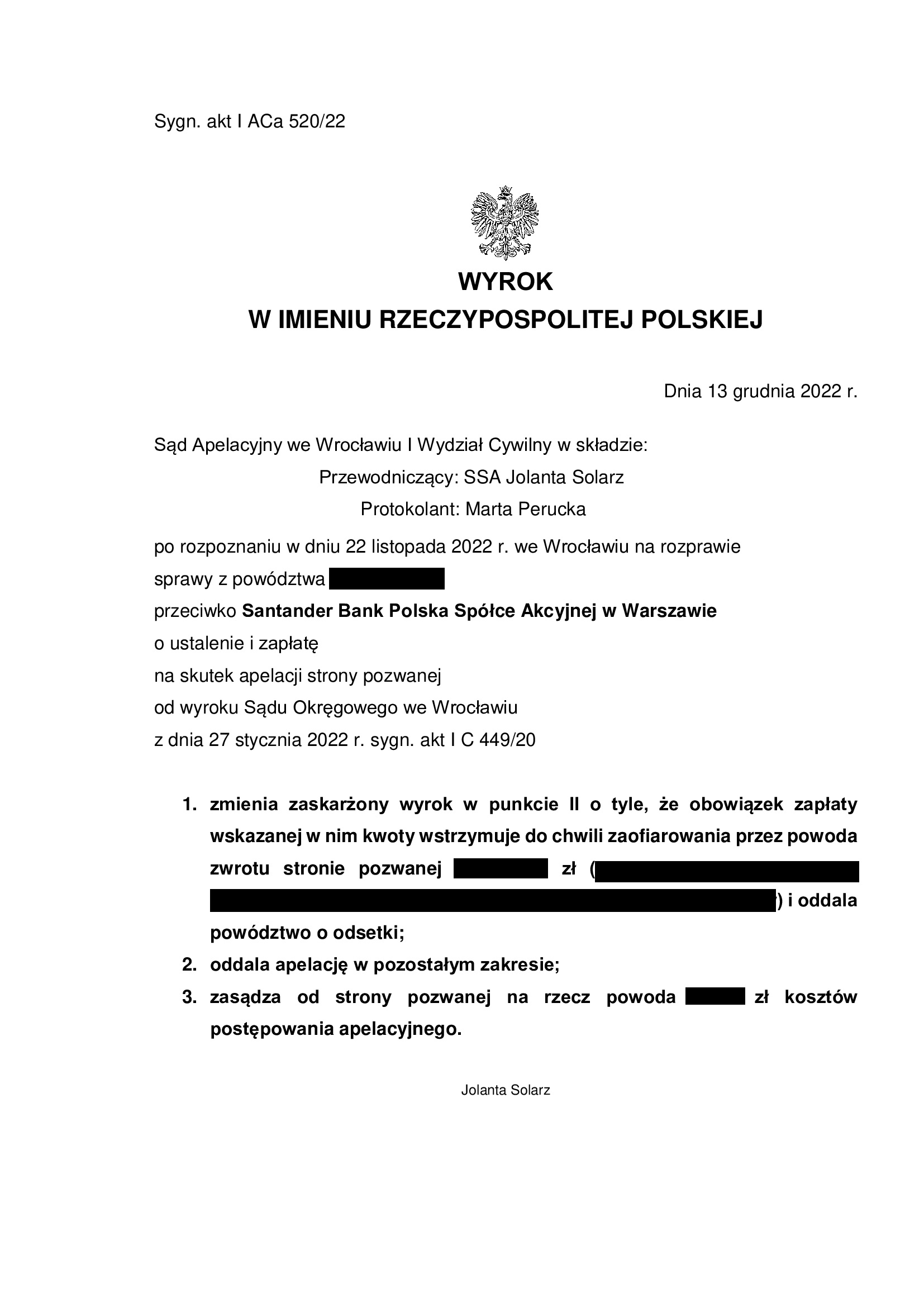

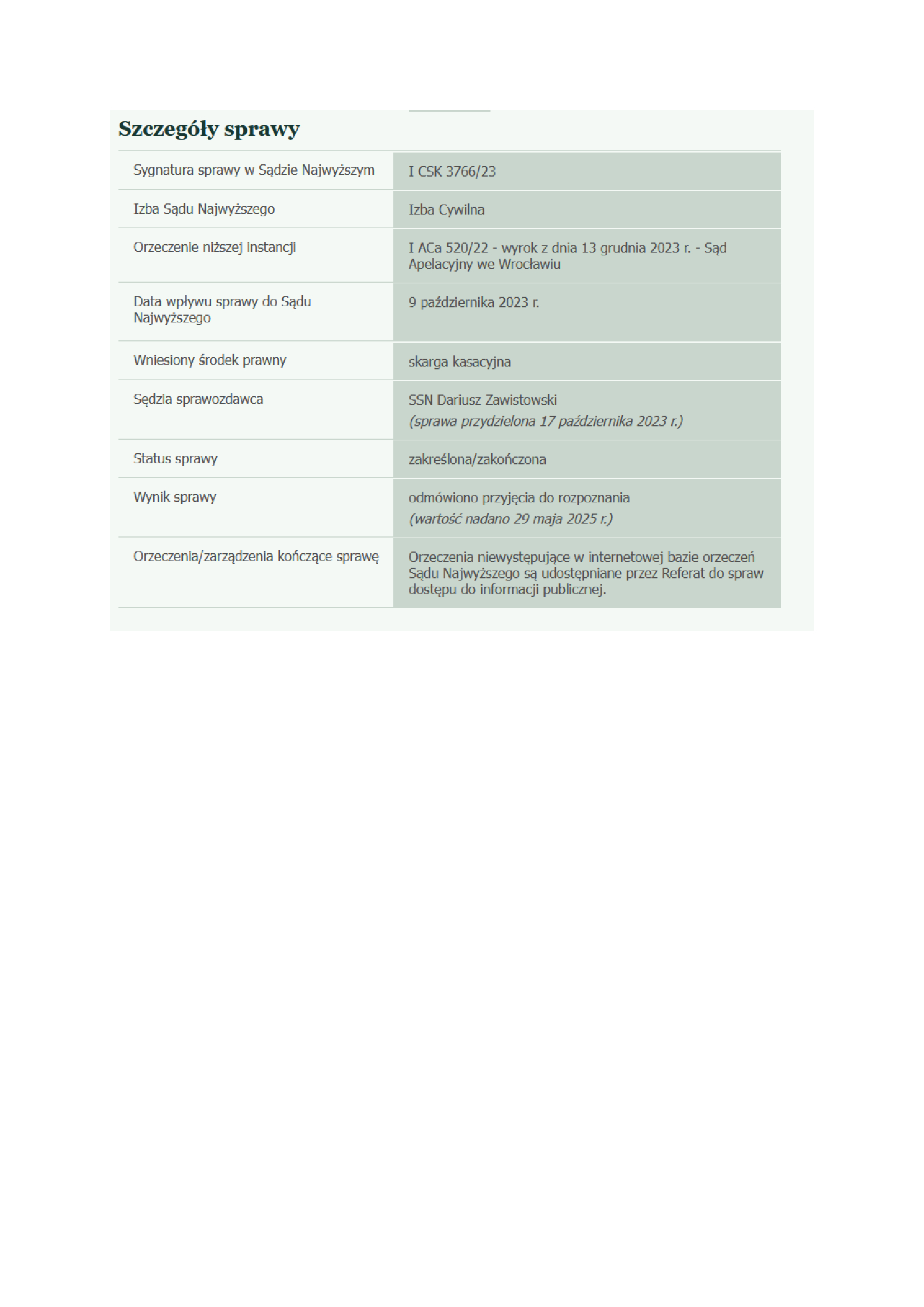

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z sierpnia 2007 r.) - postanowienie SN z 29.05.2025 r.

29.05.2025 r. w sprawie I CSK 3766/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 27.01.2022 r. (I C 449/20), wydany wskutek pozwu złożonego w kwietniu 2020 r.

(2) Wyrok Sądu II instancji – 13.12.2022 r. (I ACa 520/22), wydany wskutek apelacji banku, która została oddalona.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

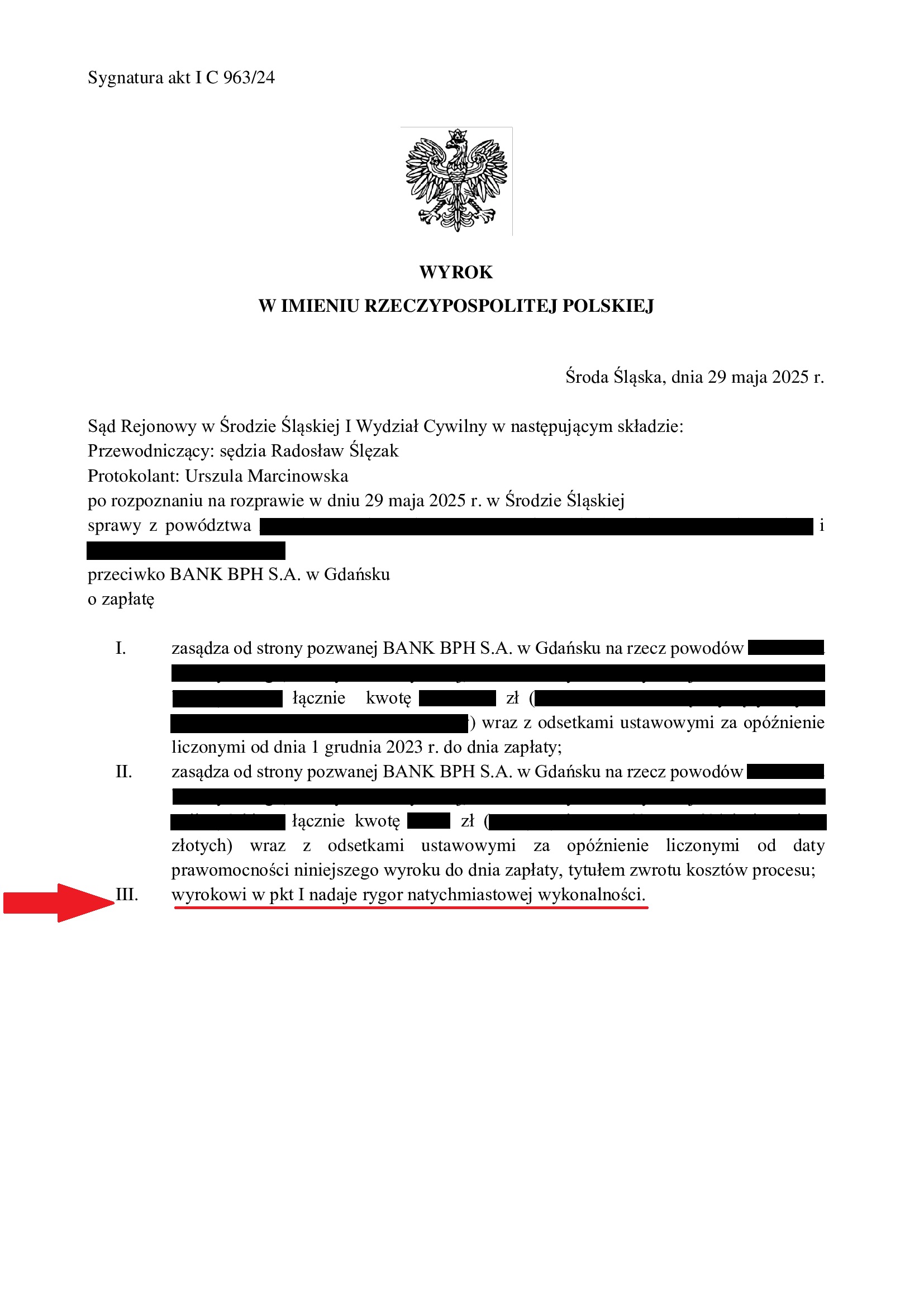

PRAWOMOCNA przegrana Banku BPH - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Środa Śląska z 29.05.2025 r.

Wyrokiem z dnia 29.05.2025 r., Sąd Rejonowy w Środzie Śląskiej (SSR Radosław Ślęzak), w sprawie o sygn. akt I C 963/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (umowa kredytu zawarta z dawnym GE Money Bank z czerwca 2008 r.).

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd (co nastąpiło w listopadzie 2023 r.), przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Bank BPH najpierw zignorował wezwanie do zapłaty z listopada 2023 r., a następnie w marcu 2024 r. zobowiązał się na piśmie do zapłaty do końca kwietnia 2024 r. Ostatecznie zapłata nie nastąpiła, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Bank w ramach odpowiedzi na pozew domagał się oddalenia powództwa, by w kolejnym piśmie uznać powództwo (!).

Po przeprowadzeniu rozprawy, został wydany wyrok. Rozstrzygnięciu Sąd nadał rygor natychmiastowej wykonalności (wobec uznania powództwa przez bank). Ponadto, Sąd obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał, że jest związany uznaniem powództwa przez bank. Sąd krytycznie odniósł się do wniosku banku o zasądzenie kosztów na jego rzecz i do argumentacji o rzekomym braku dania przez bank podstaw do wytoczenia powództwa, nazywając takową argumentację „radosną ekwilibrystyką” (!).

Pozew został złożony w czerwcu 2024 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu mBank (umowa kredytu Multiplan z października 2008 r.) - postanowienie SN z 28.05.2025 r.

28.05.2025 r. w sprawie I CSK 1104/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej złożonej przez mBank.

Wyrok oddalający powództwo banku jest ostateczny.

mBank złożył skargę kasacyjną od wyroku prawomocnie oddalającego pozew mBank złożony przeciwko Klientom Kancelarii, wobec przyjęcia nieważności umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważności umowy o spłatę długu.

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY i OSTATECZNY.

Co warto wskazać, mBank próbując „naprawić” swój błąd z opisanego powyżej postępowania, w grudniu 2024 r. ponownie pozwał Klientów Kancelarii – tym razem z nieważnej umowy. Po złożeniu odpowiedzi na pozew, bank cofnął pozew. W sprawie bowiem wykazano, że roszczenie banku o zwrot kapitału kredytu zostało zaspokojone w drodze potrącenia i fizycznej dopłaty w toku poprzedniego postępowania (sic!). Działanie banku, pozostawiamy bez dalszego komentarza.

Ważne, że to koniec wieloletniej batalii, która skończyła się ostateczną wygraną Klientów Kancelarii i kapitulacją banku (który finalnie wydał nawet zgodę na wykreślenie hipoteki).

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

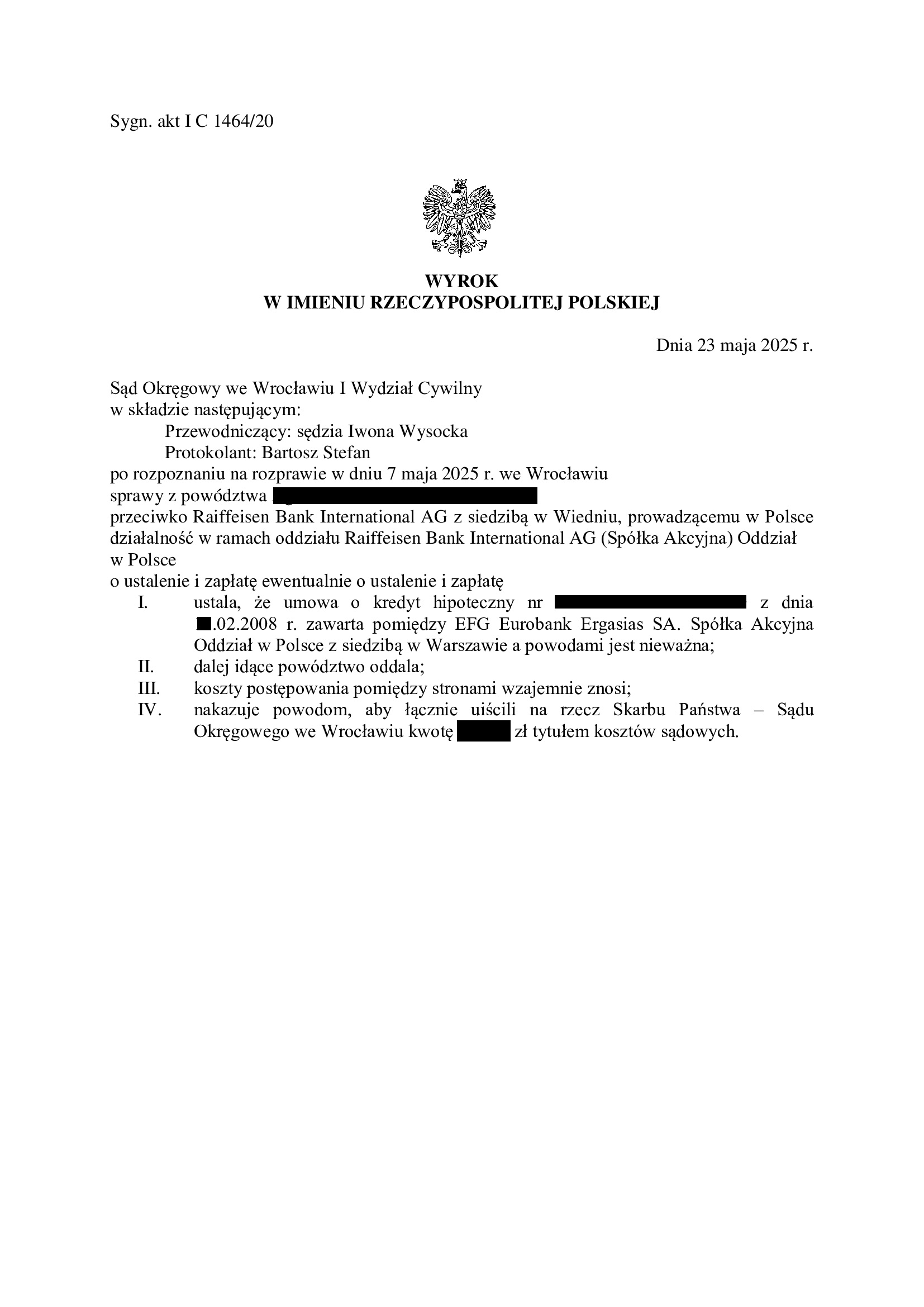

Nieważność umowy kredytu z lutego 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 23.05.2025 r.

Wyrokiem z dnia 23.05.2025 r. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1464/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu).

Roszczenie o zapłatę zostało oddalone z uwagi na zastosowanie tzw. salda przez Sąd. Koszty procesu zostały zniesione.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość tabel kursowych oraz brak informacji o ryzyku kursowym, co skutkuje nieważnością umowy.

Wyrok został wydany po przeprowadzeniu trzech rozpraw.

W toku sporu, Klienci zostali pozwani przez bank o zwrot kapitału i waloryzację.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}