PRAWOMOCNA nieważność umowy kredytu mPlan z maja 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 16.04.2025 r.

Wyrokiem z dnia 16.04.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 1305/23, oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę. Koszty postępowania apelacyjnego zostały zniesione.

Apelacja złożona przez bank dotyczyła wyroku z dnia 2.02.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 443/20 ustalił, że umowa kredytu „mPlan” indeksowanego do CHF, zawarta z dawnym BRE Bank (obecnie mBank) jest nieważna oraz zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła umowy tzw. „starego portfela” mBank z dowolnie ustalanym oprocentowaniem.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 186.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 19 lat

– spłacono do banku ok. 265.000 zł

– saldo zadłużenia wg banku na dzień przed prawomocnym wyrokiem wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 79.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z lutego 2008 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 15.04.2025 r.

Wyrokiem z dnia 15.04.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Świderska), w sprawie o sygn. akt I C 3665/24 (wcześniej I C 1628/21), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu trzech rozpraw.

Pozew został wniesiony w listopadzie 2021 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok. Na to wszystko nałożyła się obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z lutego 2007 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 10.04.2025 r.

Wyrokiem z dnia 10.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 2968/24 (wcześniej I C 324/22), ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w lutym 2007 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Sąd nie miał wątpliwości, powołując się na Uchwałę Sądu Najwyższego z 19.09.2024 r. (III CZP 5/24), że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lutym 2022 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok, w tym odwołanie rozprawy wyznaczonej we wrześniu 2023 r. Na to wszystko nałożyła się obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z lipca 2008 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 3.04.2025 r.

Wyrokiem z dnia 3.04.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 331/25 (wcześniej I C 1160/19), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w lipcu 2008 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Sąd nie miał wątpliwości, że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych na piśmie.

Pozew został wniesiony we wrześniu 2019 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok, a także obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

W tej sprawie, kredytobiorcy zostali już pozwani przez syndyka o zwrot kapitału, pomimo potrącenia dokonanego na wiele tygodni przed ogłoszeniem upadłości.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z lipca 2004 r. zawartej z PKO BP - wyrok SR dla Wrocławia - Fabrycznej z 4.04.2025 r.

Wyrokiem z dnia 4.04.2025 r. Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu I Wydział Cywilny (SSR Kamila Widera – Kasprowicz), w sprawie o sygn. akt I C 1008/24, zasądził w części dochodzoną na rzecz Klienta kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

Sąd częściowo oddalił roszczenie obejmujące opłaty okołokredytowe, uznając, że nie stanowiły nienależnego świadczenia. W tym zakresie, rozważane będzie złożenie apelacji od wyroku, po uzyskaniu pisemnego uzasadnienia wyroku.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Nieistnienie umowy kredytu denominowanego z lipca 2005 r. dawnego Banku BPH (aktualnie PEKAO) - wyrok SO Wrocław z 4.04.2025 r.

Wyrokiem z dnia 4.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Prędota), w sprawie o sygn. akt I C 1042/24 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w lipcu 2005 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Nieważność umowy Sąd uzasadnił faktem zamieszczenia w umowie nieuczciwych postanowień umownych oraz brakiem rzetelnej informacji o ryzyku walutowym.

Pozew został wniesiony w kwietniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Cieszy czas rozpoznania sporu – zaledwie 11 miesięcy !

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 3.04.2025 r.

Nieważność w sprawie p-ko syndykowi Getin – do czterech razy sztuka…

To czwarte orzeczenie w tej sprawie.

Wyrokiem z dnia 3.04.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt V ACa 1191/25 (poprzednio: I ACa 150/25 oraz I ACa 234/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy i uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Koszty postępowania apelacyjnego zostały zniesione.

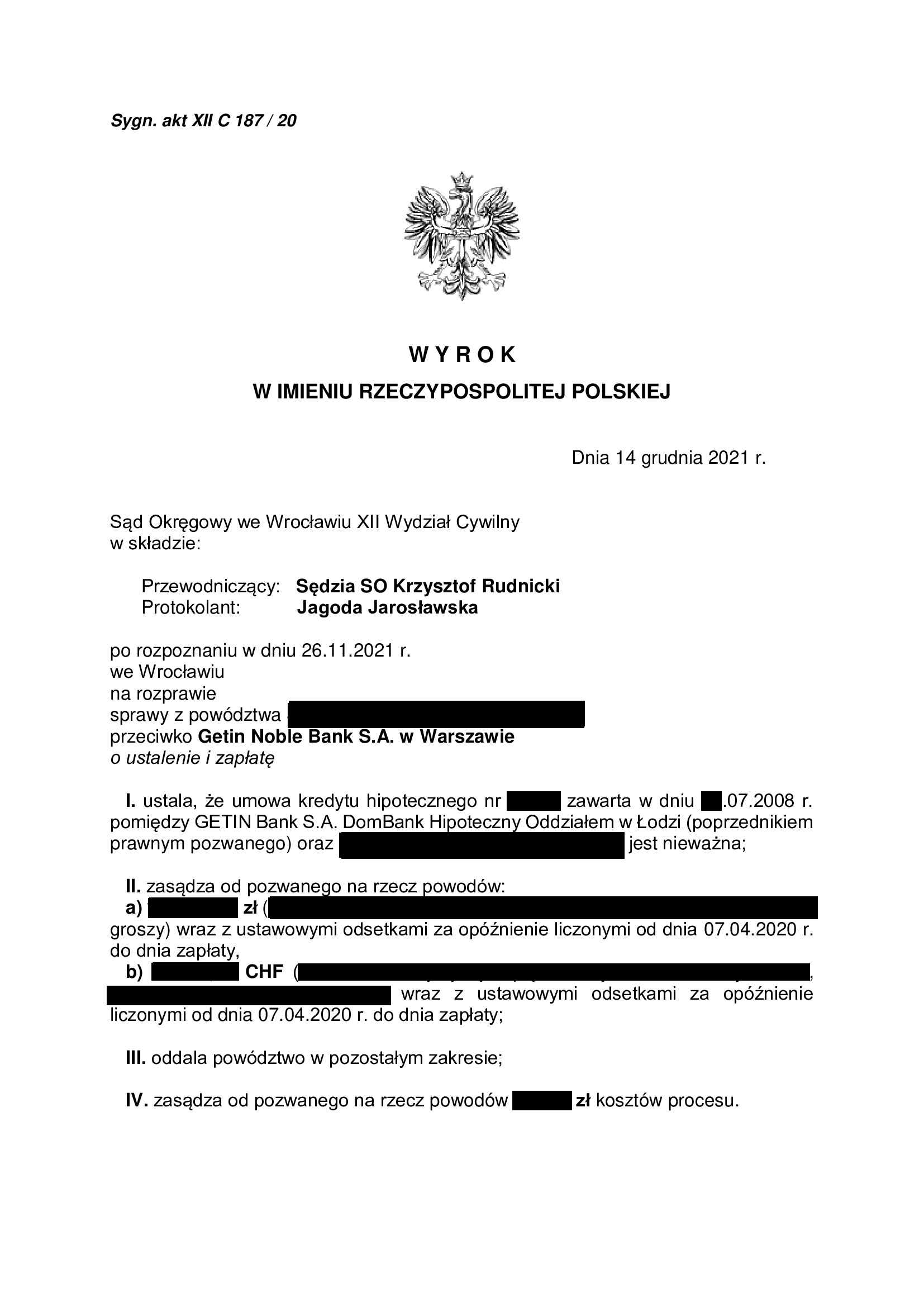

Apelacja złożona przez bank dotyczyła wyroku z dnia 14.12.2021 r., którym Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki), w sprawie o sygn. akt XII C 187/20 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację wskutek której Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 299/22 uchylił wyrok Sądu I instancji.

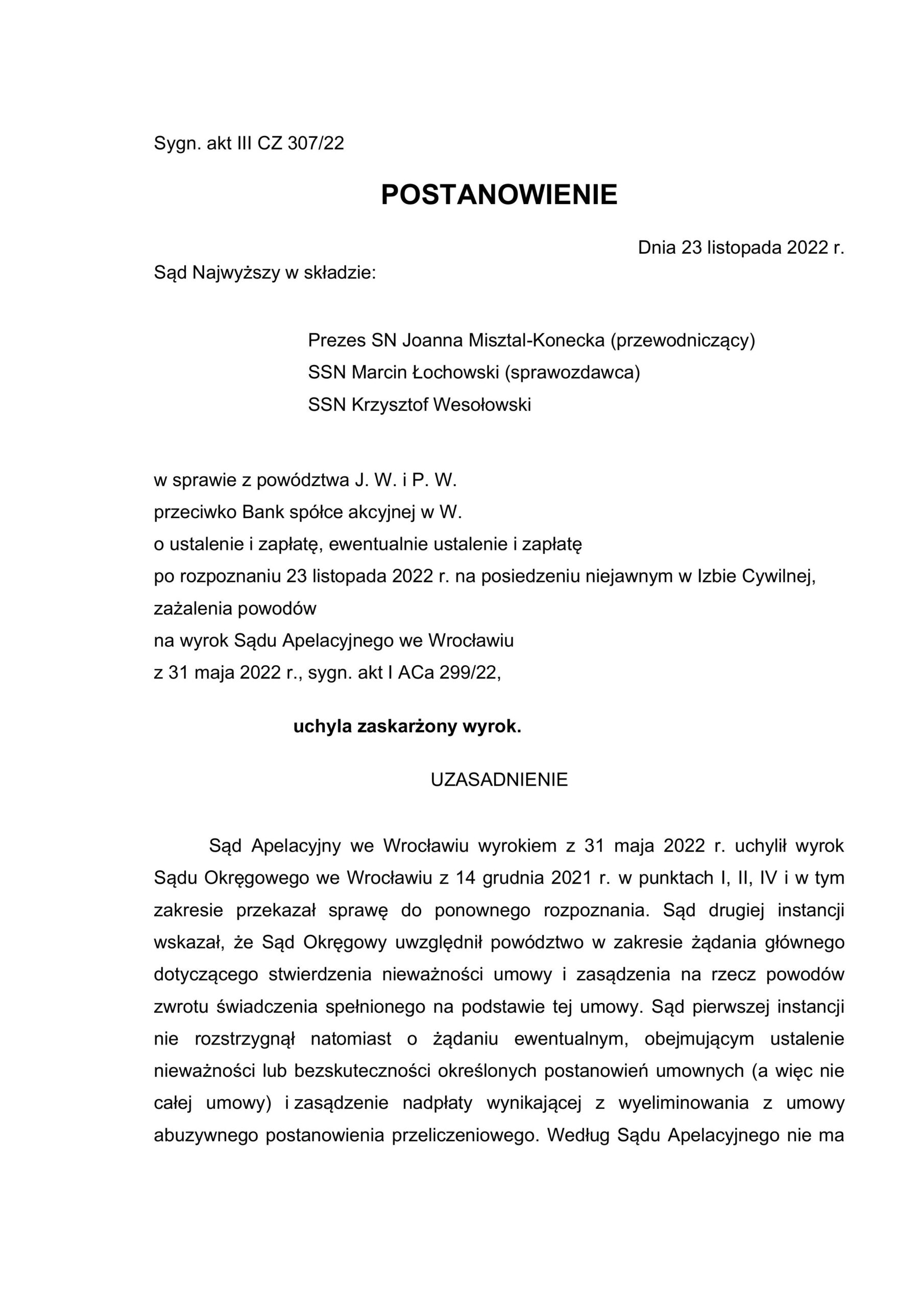

Kancelaria złożyła zażalenie do Sądu Najwyższego, które zostało uwzględnione postanowieniem z dnia 23.11.2022 r. (sygn. III CZ 307/22).

Sprawa wróciła do Sądu Apelacyjnego.

Ale, ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Wczorajsza rozprawa apelacyjna została wyznaczona po czterech wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

W przypadku tych Klientów, syndyk złożył pozew o zapłatę. Pozew aktualnie oczekuje na rozpoznanie wniosku syndyka o zwolnienie od opłaty sądowej i pozostaje mieć nadzieję, że Sąd nie pozwoli na szantaż za pieniądze podatnika.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

Nieistnienie umowy kredytu z października 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 2.04.2025 r.

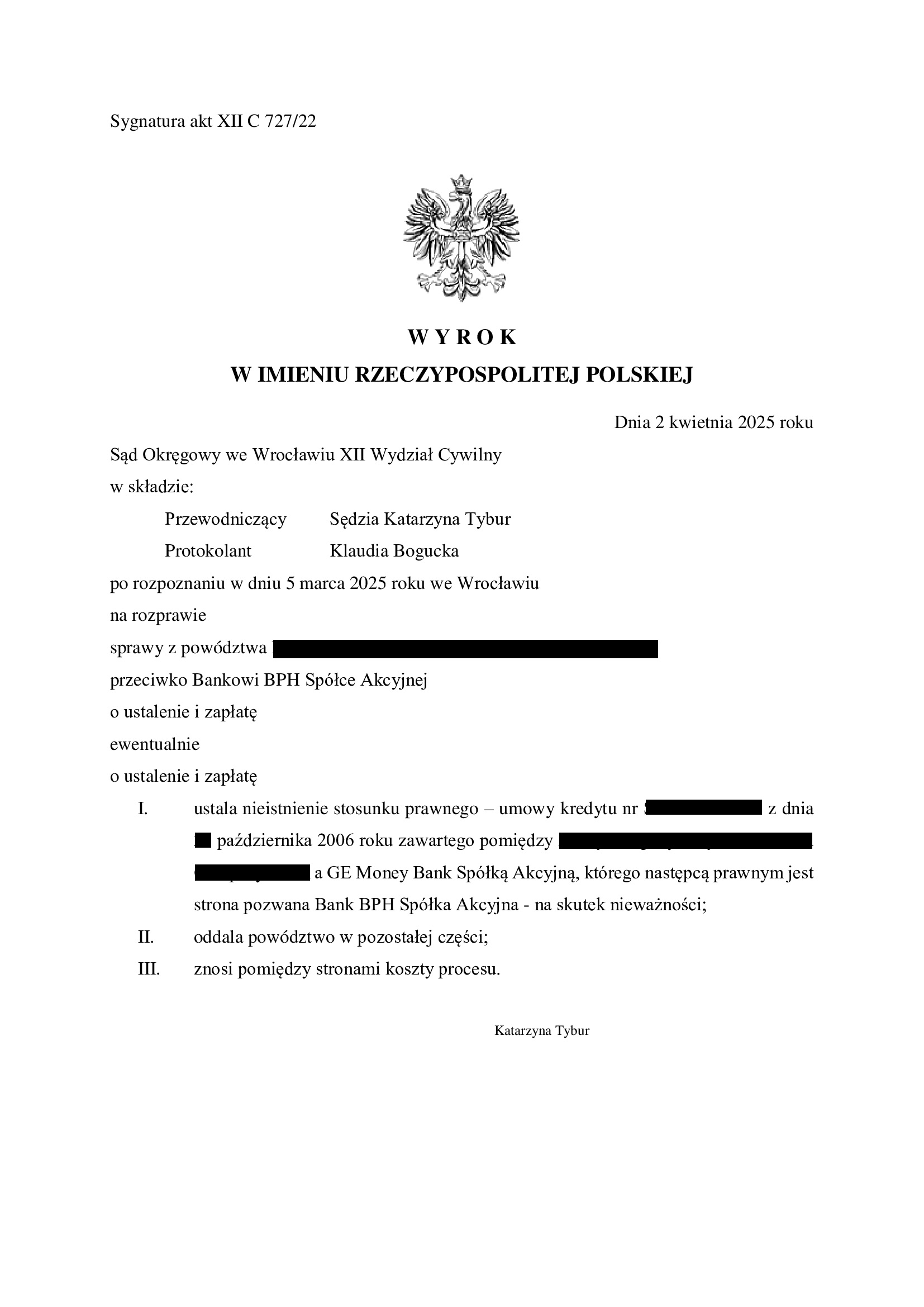

Wyrokiem z dnia 2.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 727/22 ustalił nieistnienie z uwagi na nieważność umowy kredytu indeksowanego zawartej w październiku 2006 r. Nadto, Sąd oddalił roszczenie o zapłatę kwoty stanowiącej nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Koszty procesu zostały zniesione.

Nieważność umowy Sąd uzasadnił abuzywnością tabeli kursowej i ugruntowanym orzecznictwem.

W związku z oddaleniem żądania zapłaty, Sąd wskazał, że w świetle zarzutów banku po stronie powodów jest przysporzenie, a nie odwrotnie. Nadwyżka ponad potrącony kapitał kredytu, nie stanowi zubożenia po stronie kredytobiorców.

Wyrok w tym zakresie jest oczywiście sprzeczny z przepisami dotyczącymi bezpodstawnego wzbogacenia, gdyż skutkiem nieważności umowy, jest zwrot wzajemnych nienależnych świadczeń. Kredytobiorcy dokonali przed złożeniem pozwu potrącenia swoich spłat z kwotą kapitału kredytu. Stąd, orzeczenie oczywiście narusza w tym zakresie przepisu kodeksu cywilnego.

Po uzyskaniu pisemnego uzasadnienia, w sprawie zostanie złożona apelacja co do oddalenia żądania zapłaty.

Pozew został wniesiony w czerwcu 2022 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu mPlan z października 2006 r. zawartej z dawnym BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 2.04.2025 r.

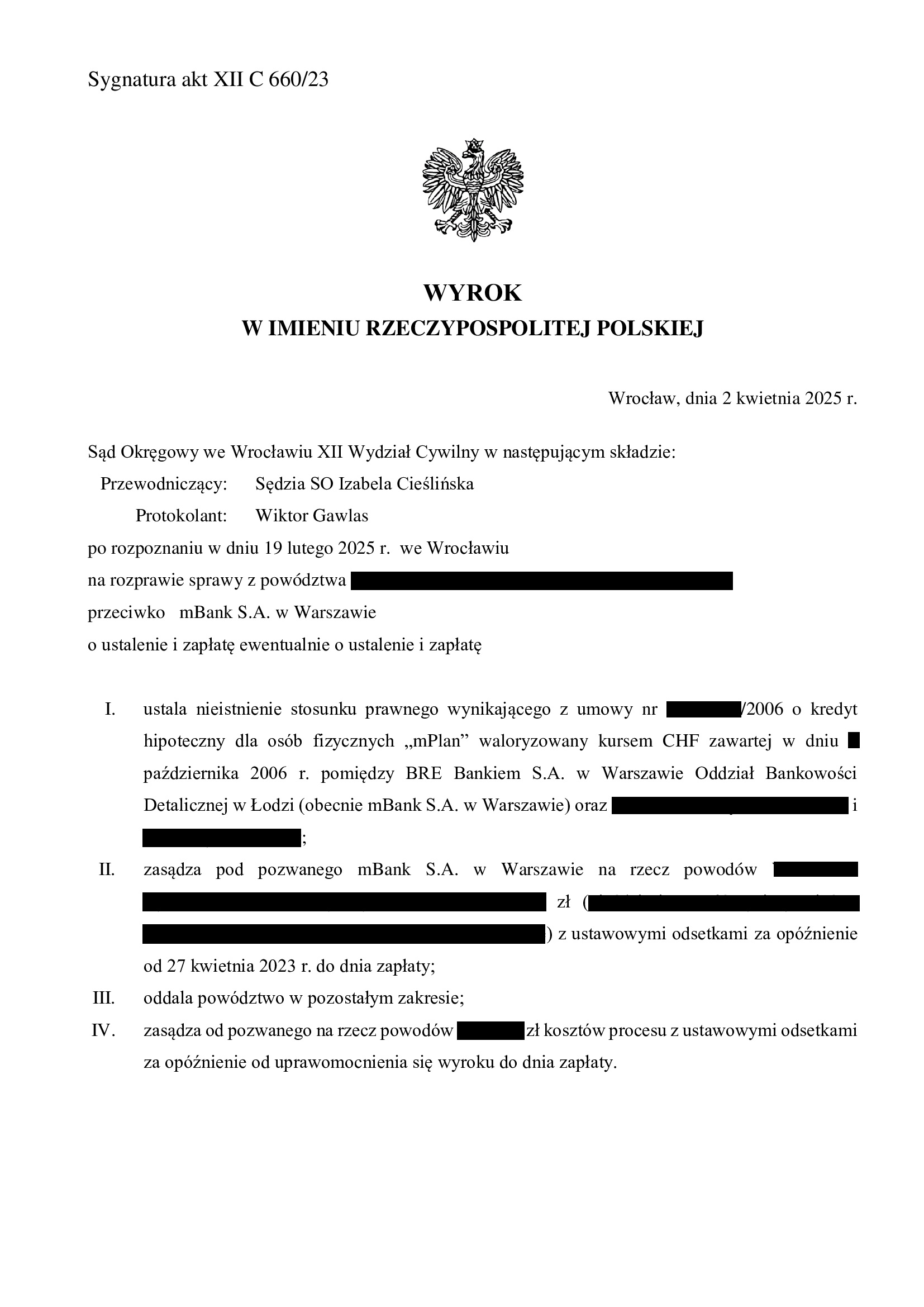

Wyrokiem z dnia 2.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 660/23 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego mPlan i zasądził część dochodzonej kwotę wraz z odsetkami od dnia wezwania oraz obciążył stosunkowo bank kosztami procesu.

W niniejszej sprawie, Sąd błędnie ocenił kwestię roszczeń pieniężnych. W ustnych motywach rozstrzygnięcia Sąd wskazał, że potrącenie świadczeń dokonane przez procesem nie mogło być skuteczne, ponieważ nie zachowano 30-dniowego terminu od wezwania do zapłaty rozumianego jako reklamacja według przepisów Prawa bankowego. Tymczasem, termin do zapłaty określa w tym w wypadku wierzyciel, czyli kredytobiorcy, ponieważ roszczenie o zwrot świadczenia nienależnego ma charakter bezterminowy i reguluje to art. 455 k.c., a nie przepisy o reklamacji z ustawy Prawo bankowe. Brak też jest konsekwencji w działaniu Sądu, ponieważ, uznając już, że potrącenie było nieskuteczne, to Sąd powinien był zasądzić dochodzoną kwotę, jako niebędącą rezultatem potrącenia, ale jednak objętą wcześniej wezwaniem do zapłaty. Jednakże, Sąd nie wyjaśnił wcale, jak obliczył zasądzoną kwotę. Kwestie te powinny być opisane w pisemnym uzasadnieniu wyroku, który będzie stanowił podstawę skarżenia wyroku.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w maju 2023 r.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

PRAWOMOCNA nieważność umowy kredytu mPlan z czerwca 2006 r. zawartej z dawnym BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r., Sąd Okręgowy we Wrocławiu (SSR de. Agnieszka Łężna), w sprawie o sygn. akt I C 1136/23 ustalił nieważność umowy kredytu indeksowanego mPlan i zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}