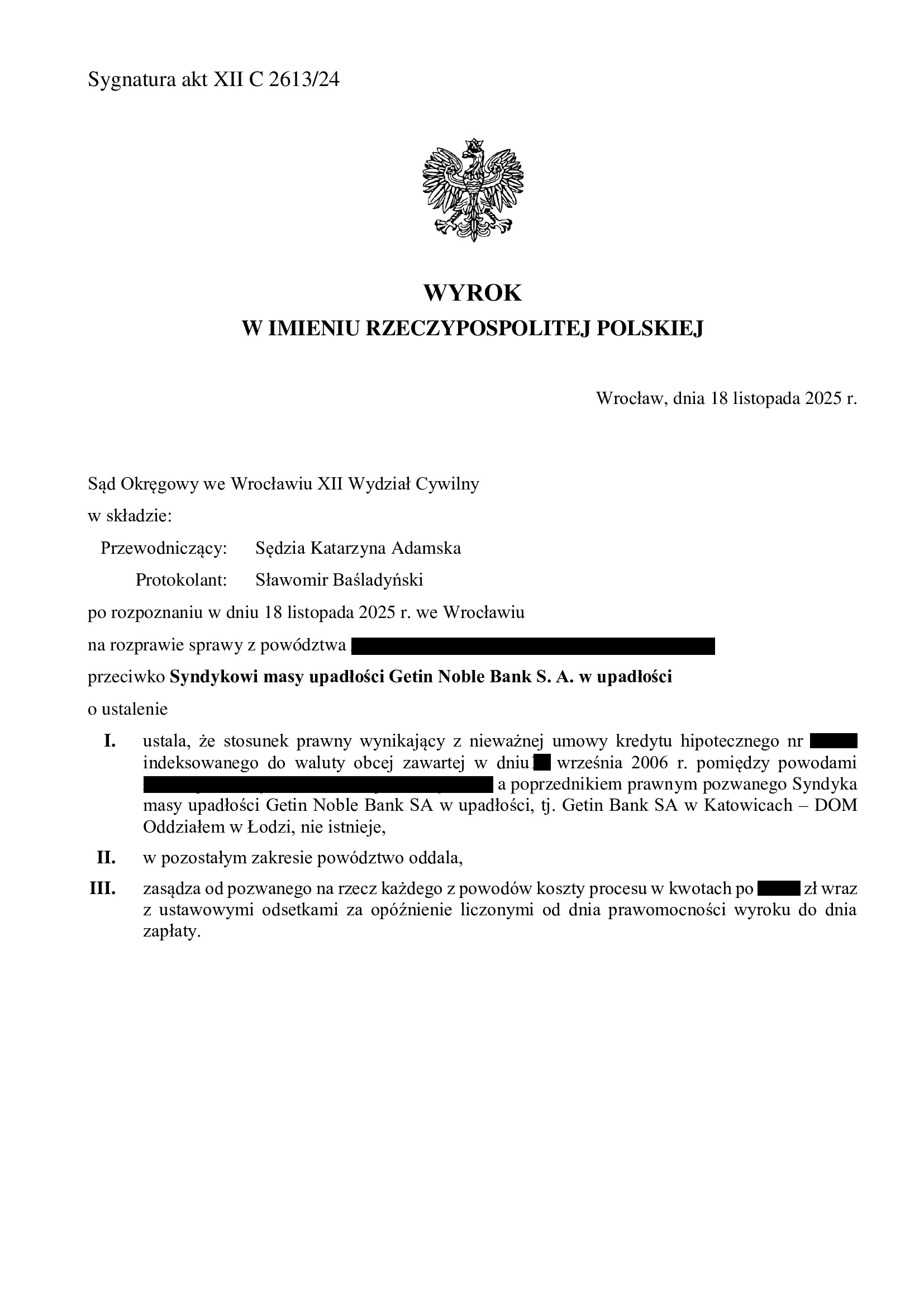

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2006 r. zawartej z Getin - wyrok SO Wrocław z 18.11.2025 r.

Wyrokiem z dnia 18.11.2025 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 2613/24 (wcześniej: XII C 1098/23), ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej we wrześniu 2006 r. z dawnym Getin Bank S.A. DOM Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Na czas trwania postępowania wpłynęło oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.).

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

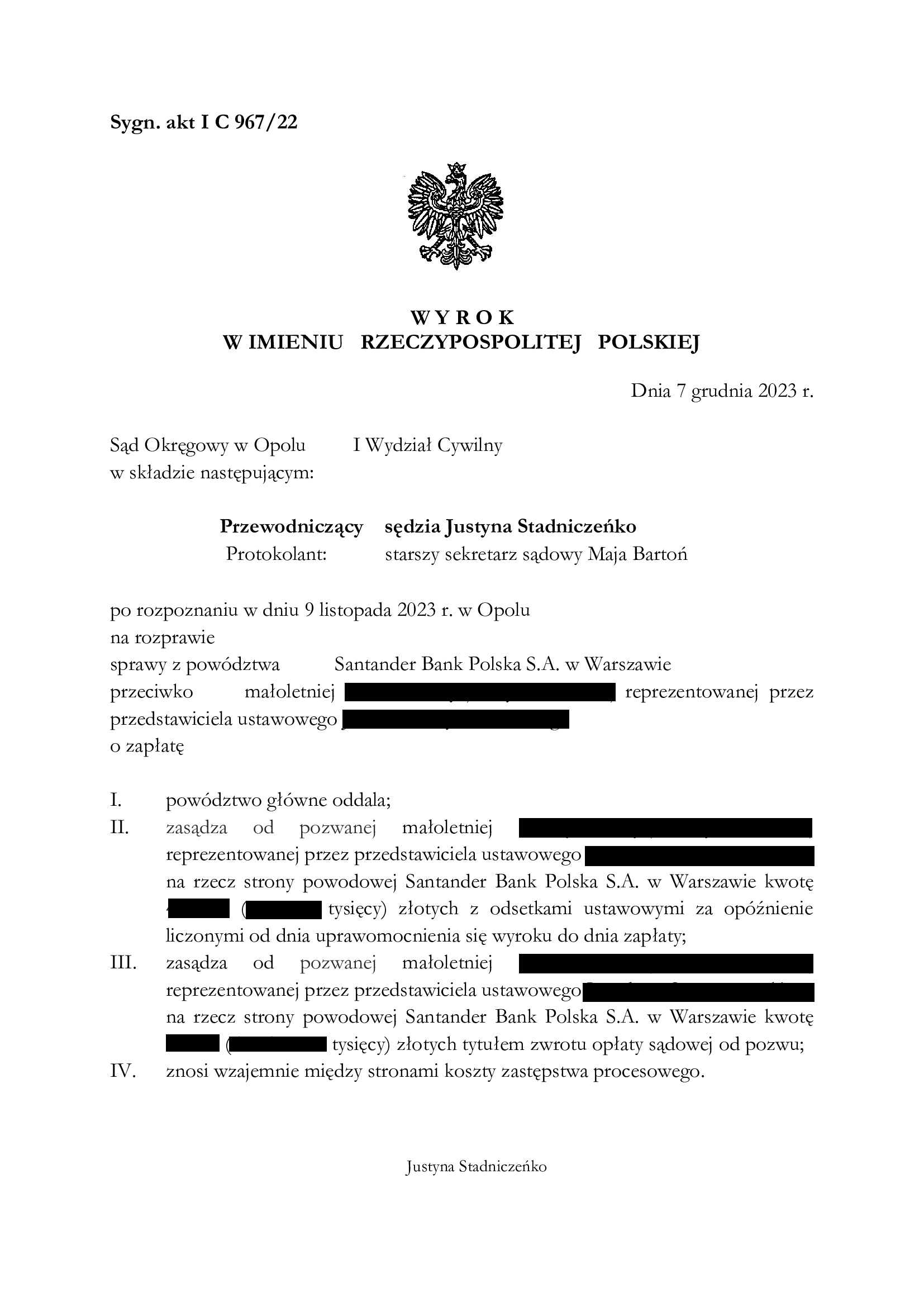

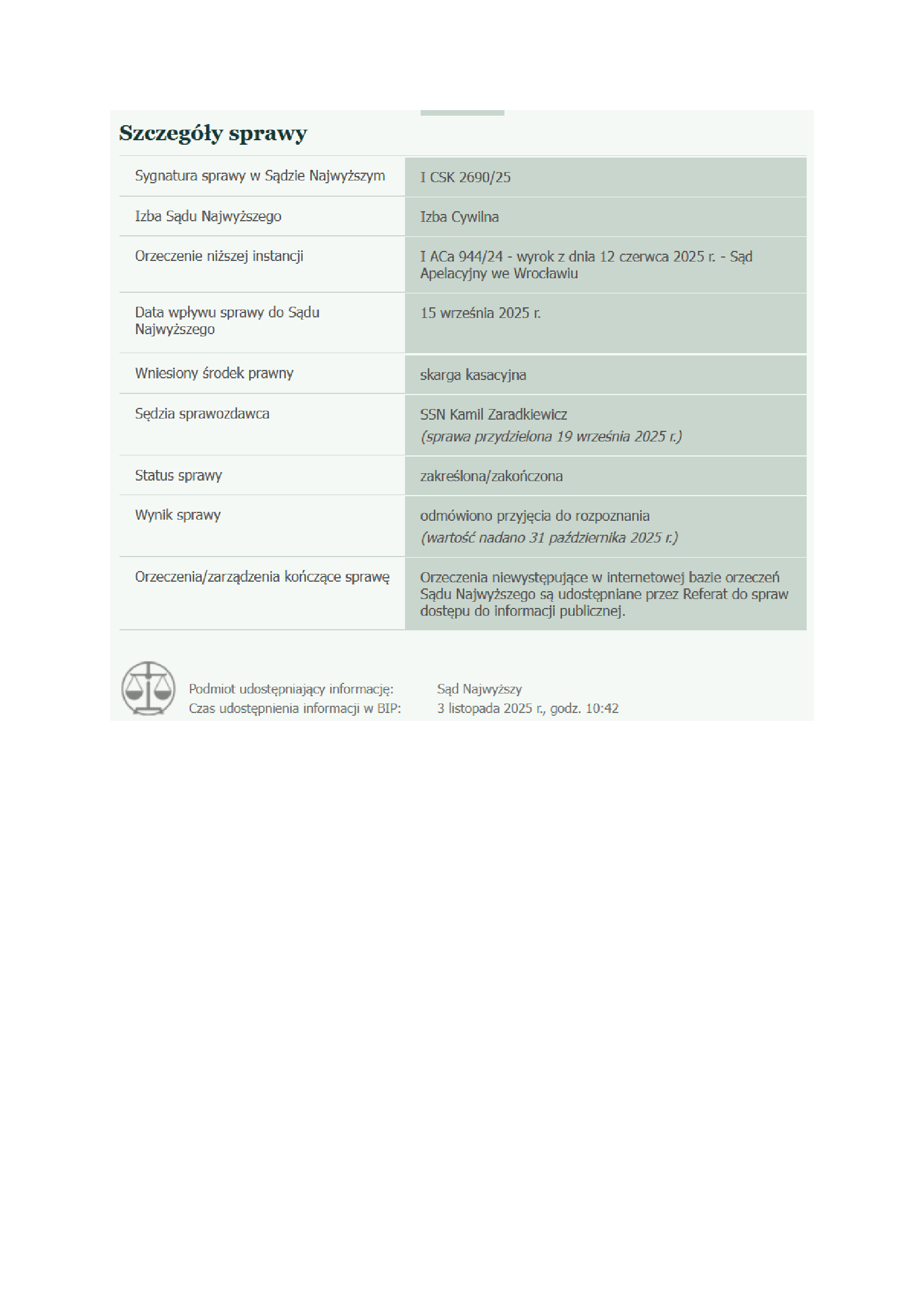

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie z pozwu Santander Bank Polska (umowa kredytu EKSTRALOKUM z września 2008 r.) - postanowienie SN z 31.10.2025 r.

31.10.2025 r. w sprawie I CSK 2690/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 7.12.2023 r. (I C 967/22), wydany wskutek pozwu złożonego przez bank w kwietniu 2022 r.

W I instancji, Sąd przyjął nieważność umowy kredytu, ale pomimo obszernej obrony, zapadł wyrok zasądzający kwotę kapitału kredytu, nie uwzględniający dokonanych na rzecz banku spłat. Jednocześnie, Sąd I instancji oddalił roszczenia banku ponad kapitał kredytu.

Od wyroku, obie strony złożyły apelacje.

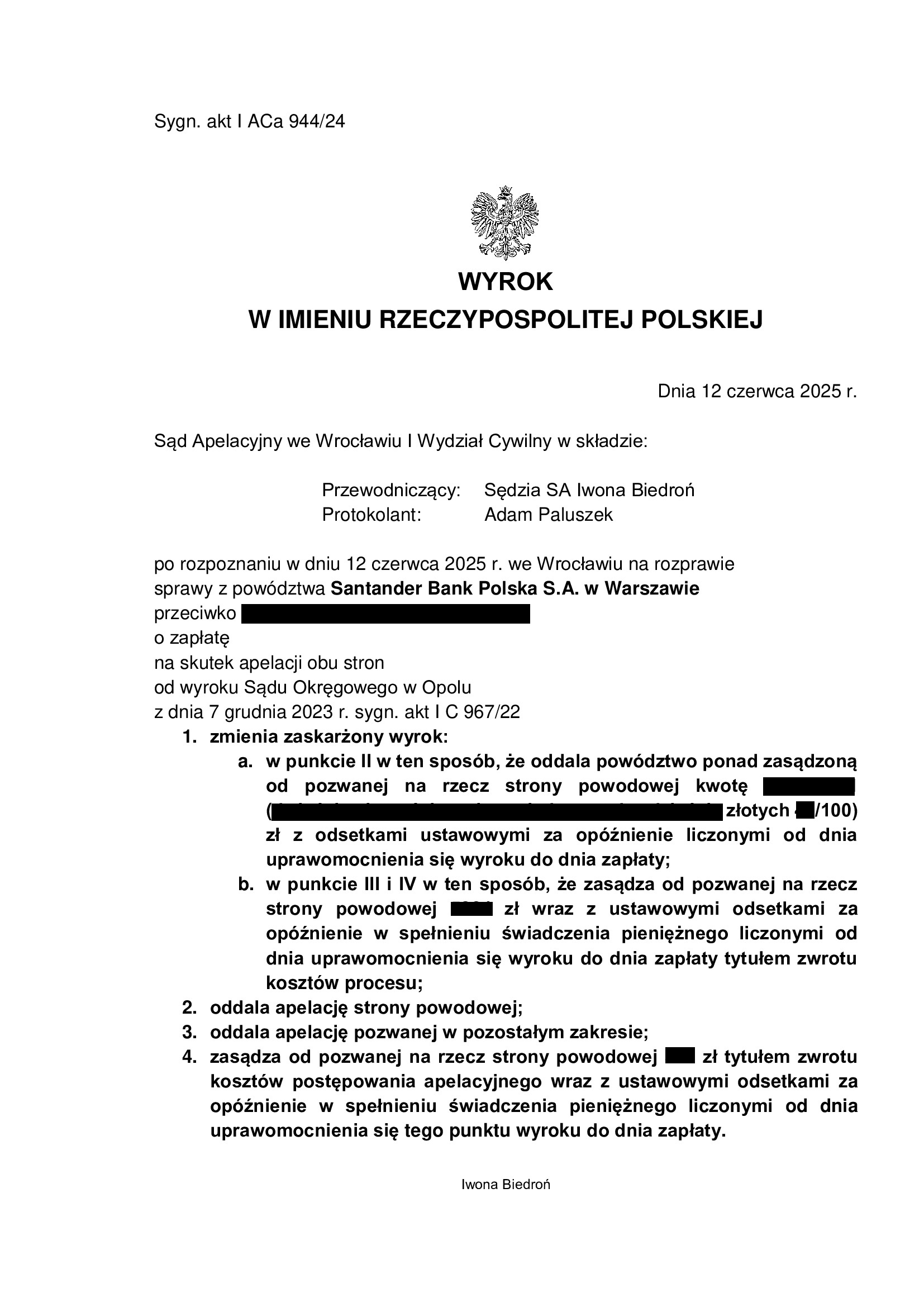

(2) Wyrok Sądu II instancji – 7.12.2023 r. (I ACa 944/24), wydany wskutek apelacji obu stron.

Apelacja banku została oddalona w całości.

Apelacja złożona przez Kancelarię została uwzględniona w znaczącej części.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Cieszy czas rozpoznania sprawy, który w I instancji wyniósł 19 miesięcy, w II instancji wyniósł 18 miesięcy, zaś w Sądzie Najwyższym wyniósł zaledwie 2 miesiące.

Powyższy czas był niezmiernie ważny, gdyż tłem sprawy była śmierć kredytobiorcy i odziedziczenie długu przez małoletnią córkę. W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i złożył pozew o zapłatę kwoty stanowiącej równowartość 200% kapitału kredytu.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

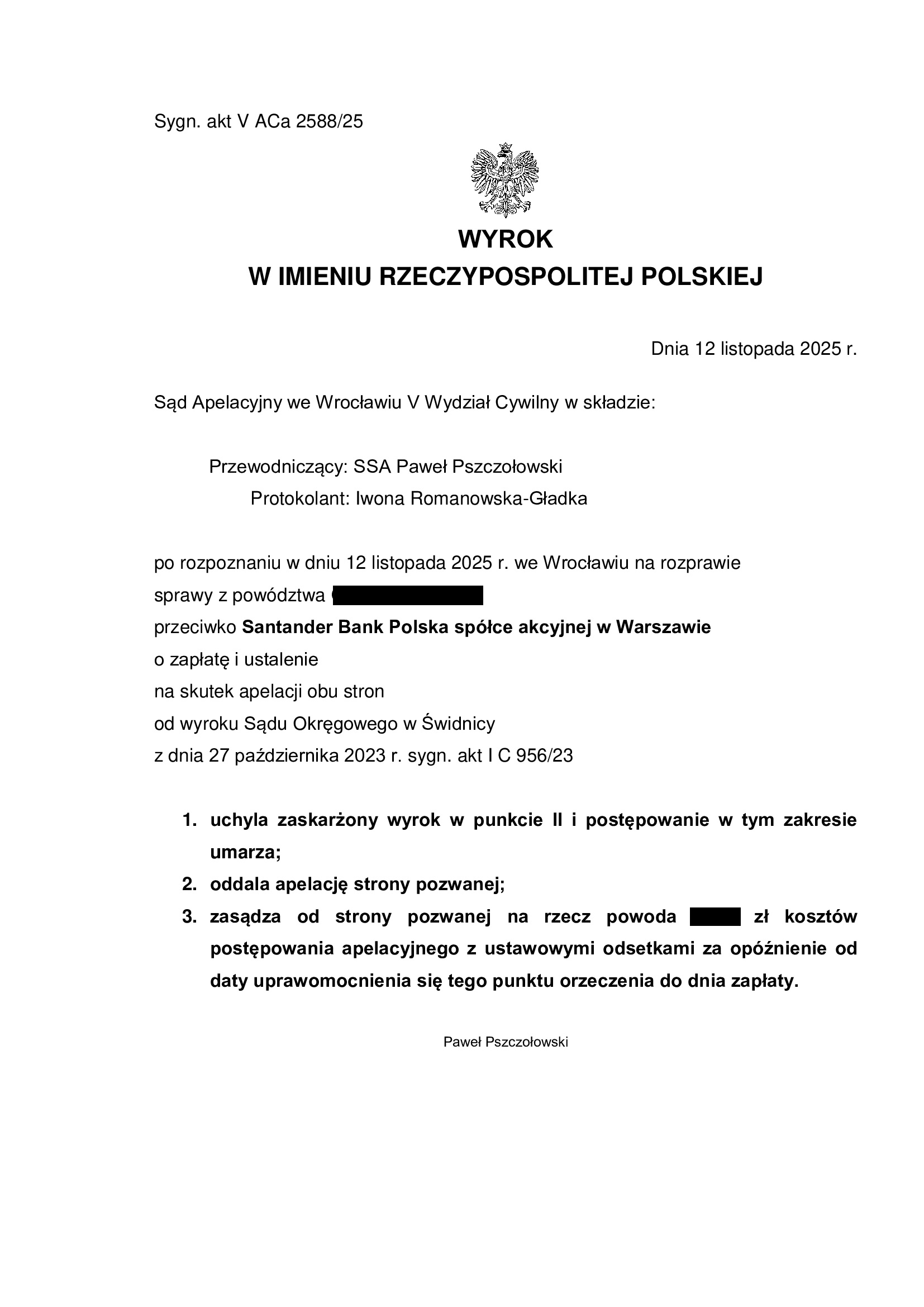

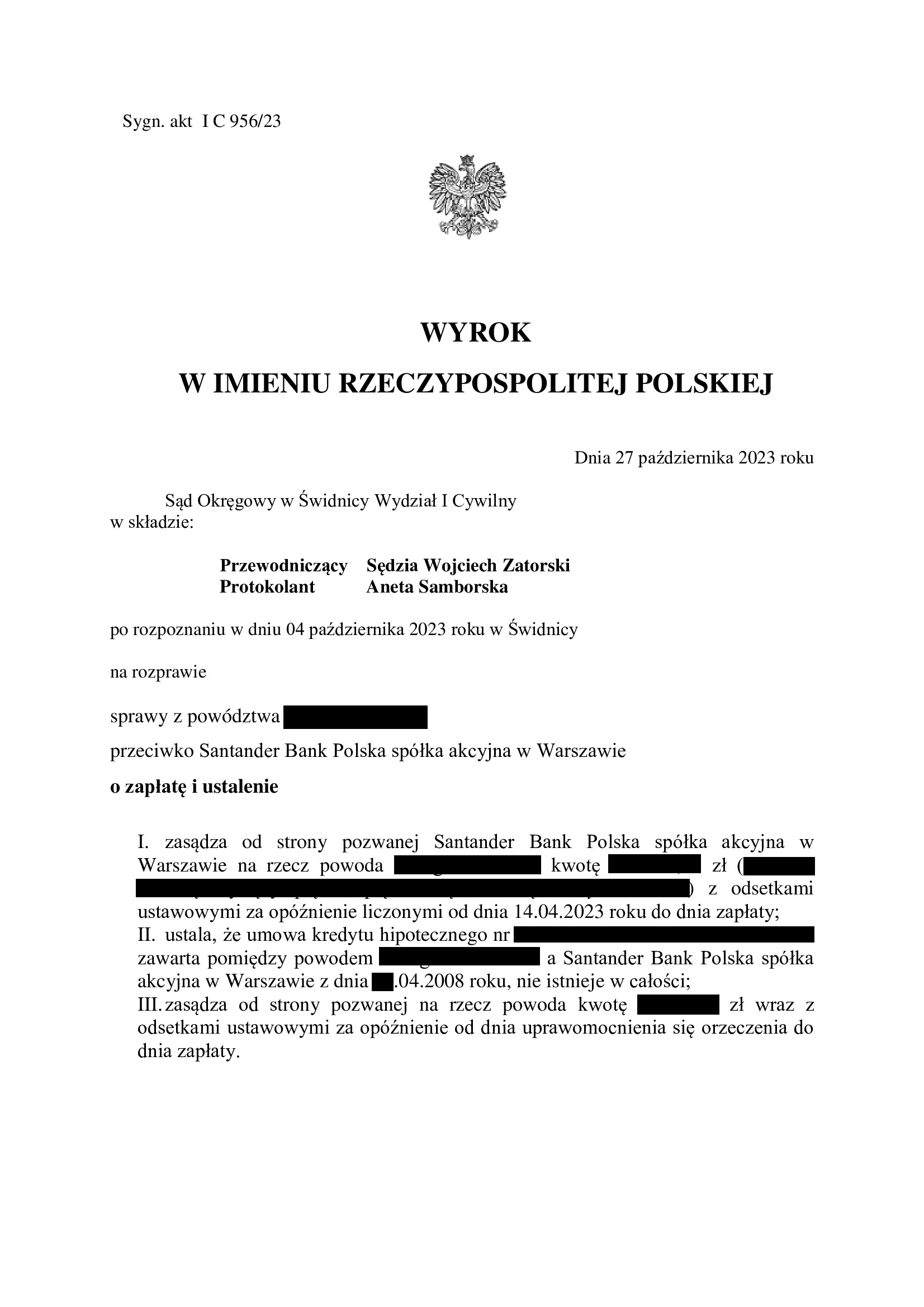

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 12.11.2025 r.

Wyrokiem z dnia 12.11.2024 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Paweł Pszczołowski), w sprawie o sygn. akt V ACa 2588/25 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego. Dodatkowo, Sąd Apelacyjny uwzględnił w całości apelację złożoną w imieniu Klienta Kancelarii i uchylił wyrok Sądu I instancji w zakresie ustalenia.

Apelacja obu stron sporu dotyczyła wyroku z dnia 27.10.2023 r., którym Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 956/23 zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu), a to w związku z nieważnością umowy.

W ramach wyroku, Sąd I instancji błędnie ustalił nieważność umowy kredytu, orzekając ponad żądanie pozwu. W konsekwencji, konieczne było wywiedzenie apelacji w imieniu Klienta Kancelarii. Apelacja ta została uwzględniona, a błędne w tym zakresie rozstrzygnięcie uległo skorygowaniu.

Pozew został wniesiony w maju 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

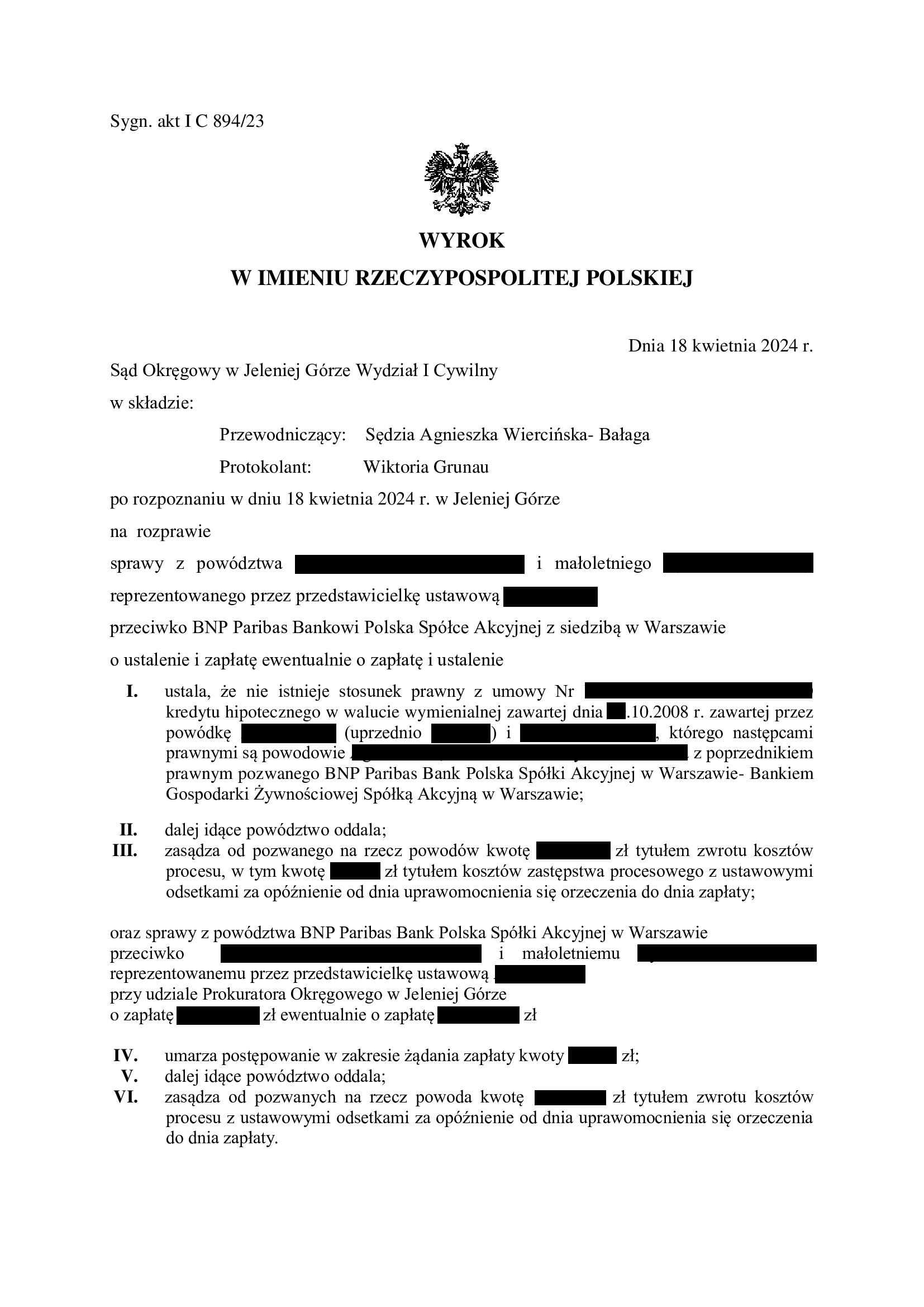

PRAWOMOCNA nieważność umowy kredytu z października 2008 r. dawnego BGŻ (aktualnie BNP Paribas BP) oraz oddalenie pozwu banku - wyrok SA Wrocław z 6.11.2025 r.

Wyrokiem z dnia 6.11.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Agnieszka Terpiłowska), w sprawie o sygn. akt I ACa 2424/24 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 18.04.2024 r., którym Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła przez Sąd Najwyższy).

Sprawa z tych wyjątkowych, a spór z bankiem zaczął się w grudniu 2019 r.

Dodatkowo, w grudniu 2022 r. bank złożył pozew przeciwko kredytobiorcom, a wśród pozwanych znalazły się małoletnie dzieci z uwagi na śmierć jednego z kredytobiorców.

Ale, po prawie 6 latach – mamy jednak rozstrzygnięte i to PRAWOMOCNIE – dwie sprawy: pozew kredytobiorców i pozew banku.

Wcześniej, w sprawie zapadło pięć orzeczeń:

1. Wyrokiem z dnia 27.09.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga) w sprawie o sygn. I C 1712/19 oddalił pozew i zasądził na rzecz banku koszty procesu.

Jeden z kredytobiorców zmarł i Sąd zamiast zawiadomić wskazanych przez Kancelarię małoletnich spadkobierców, oddalił pozew.

W efekcie, złożona została apelacja.

2. Wyrokiem z dnia 4.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) w sprawie o sygn. I ACa 1660/21 uwzględnił apelację wniesioną przez Kancelarię i uchylił wyrok Sądu I instancji.

Od tego wyroku, bank wniósł zażalenie do Sądu Najwyższego.

3. Nadto, Sąd Rejonowy w Lubaniu III Wydział Rodzinny i Nieletnich, postanowieniem z dnia 14.06.2023 r., sygn. III Nsm 242/23, udzielił zezwolenia dokonywanie czynności przekraczających zwykły zarząd w imieniu małoletnich, tj. działanie w sporach z bankiem.

4. Postanowieniem z dnia 28.03.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 211/22 oddalił zażalenie banku.

Sprawa wróciła do Sądu Okręgowego w Jeleniej Górze.

W związku z pozwem banku, Sąd połączył sprawy do wspólnego rozpoznania.

5. Wyrokiem z dnia 18.04.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła już nawet przez Sąd Najwyższy).

Oddalenie żądania zapłaty było konsekwencją obrony podjętej w sprawie z pozwu banku, w tym zarzutu potrącenia. Jednocześnie, skutkowało to oddaleniem pozwu banku w zakresie żądania zwrotu kapitału kredytu. Nadto, Sąd umorzył postępowanie w zakresie wynagrodzenia za korzystanie z kapitału, z uwagi na cofnięcie pozwu przez bank. Pozwani zostali częściowo obciążeni kosztami procesu na rzecz banku.

Wskazać trzeba, że Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Pozew został wniesiony w grudniu 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 206.594 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 245.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 185.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

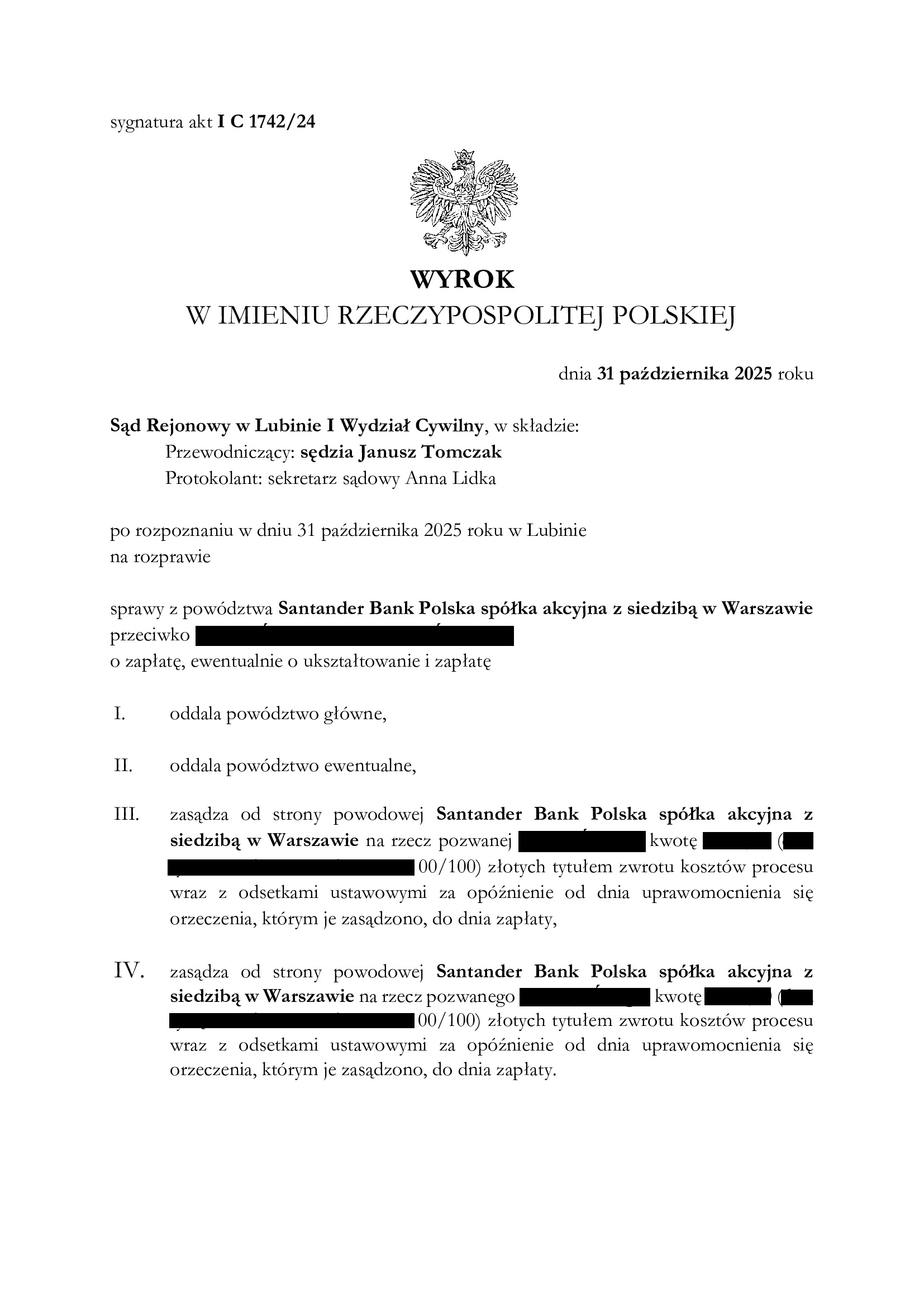

Przegrana Santander BP - oddalenie pozwu o waloryzację ewentualnie urealnienie kapitału kredytu - wyrok SR Lubin z 31.10.2025 r.

Wyrokiem z dnia 31.10.2025 r., Sąd Rejonowy w Lubinie (SSR Janusz Tomczak), w sprawie o sygn. akt I C 1742/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu Ekstralokum z października 2008 r. Po prawie 2 latach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi całkowitą bezzasadność roszczeń banku ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

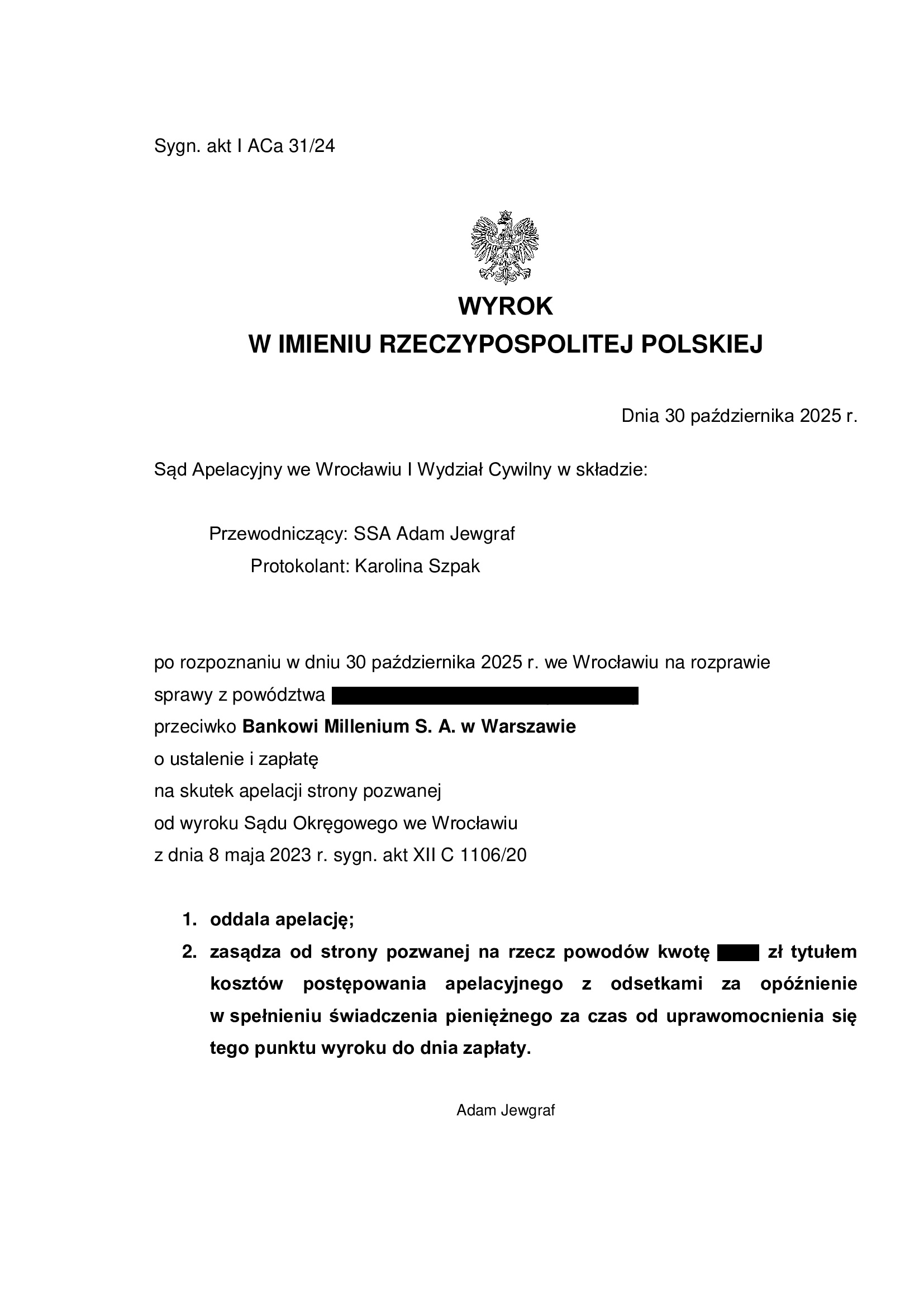

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 30.10.2025 r.

Wyrokiem z dnia 30.10.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 31/24 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

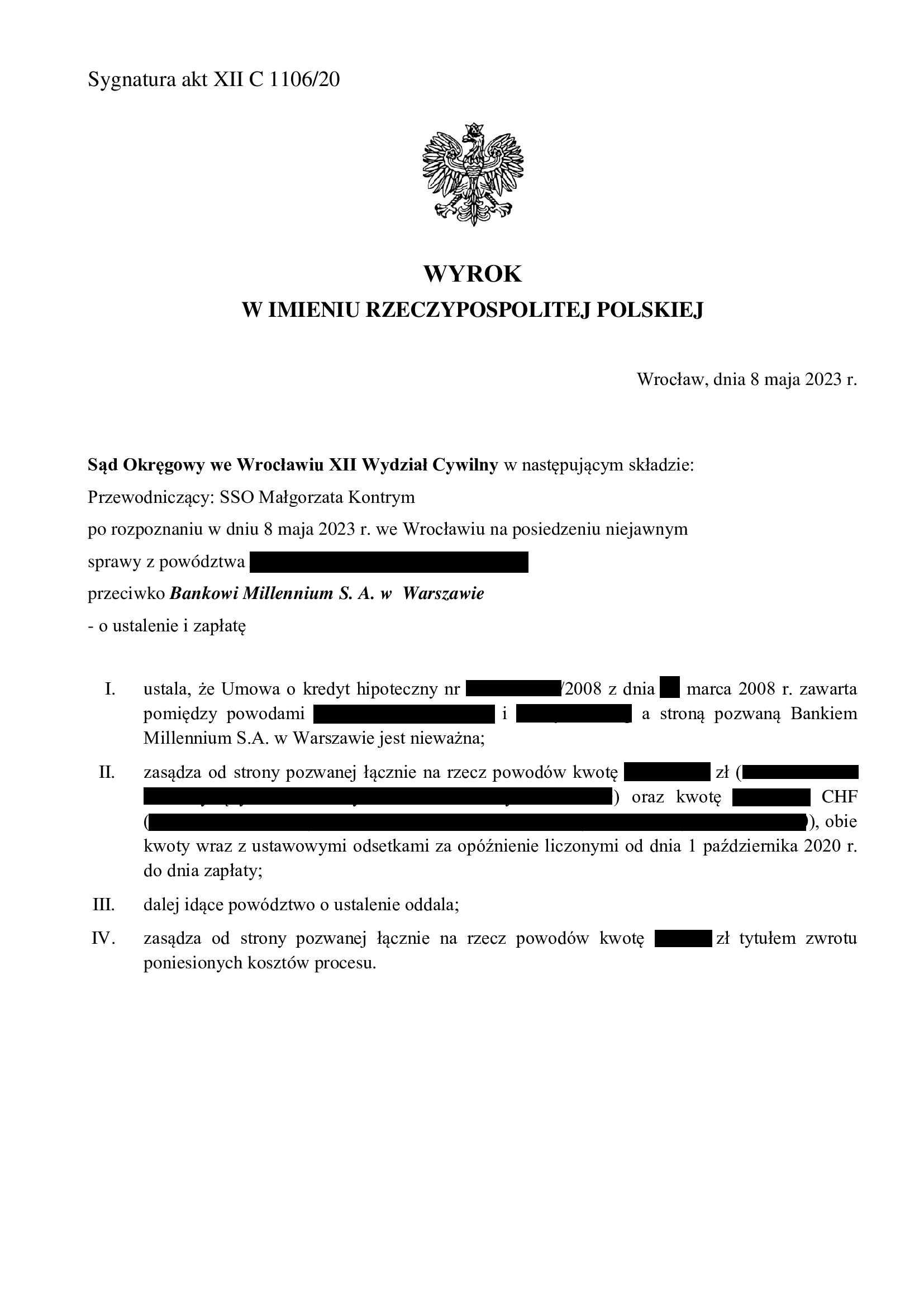

Apelacja banku dotyczyła wyroku z dnia 8.05.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt I C 1106/20 ustalił nieważność umowy kredytu hipotecznego indeksowanego do CHF zawartej w marcu 2008 r. z Bankiem Millennium.

Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 450.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 660.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 300.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 210.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

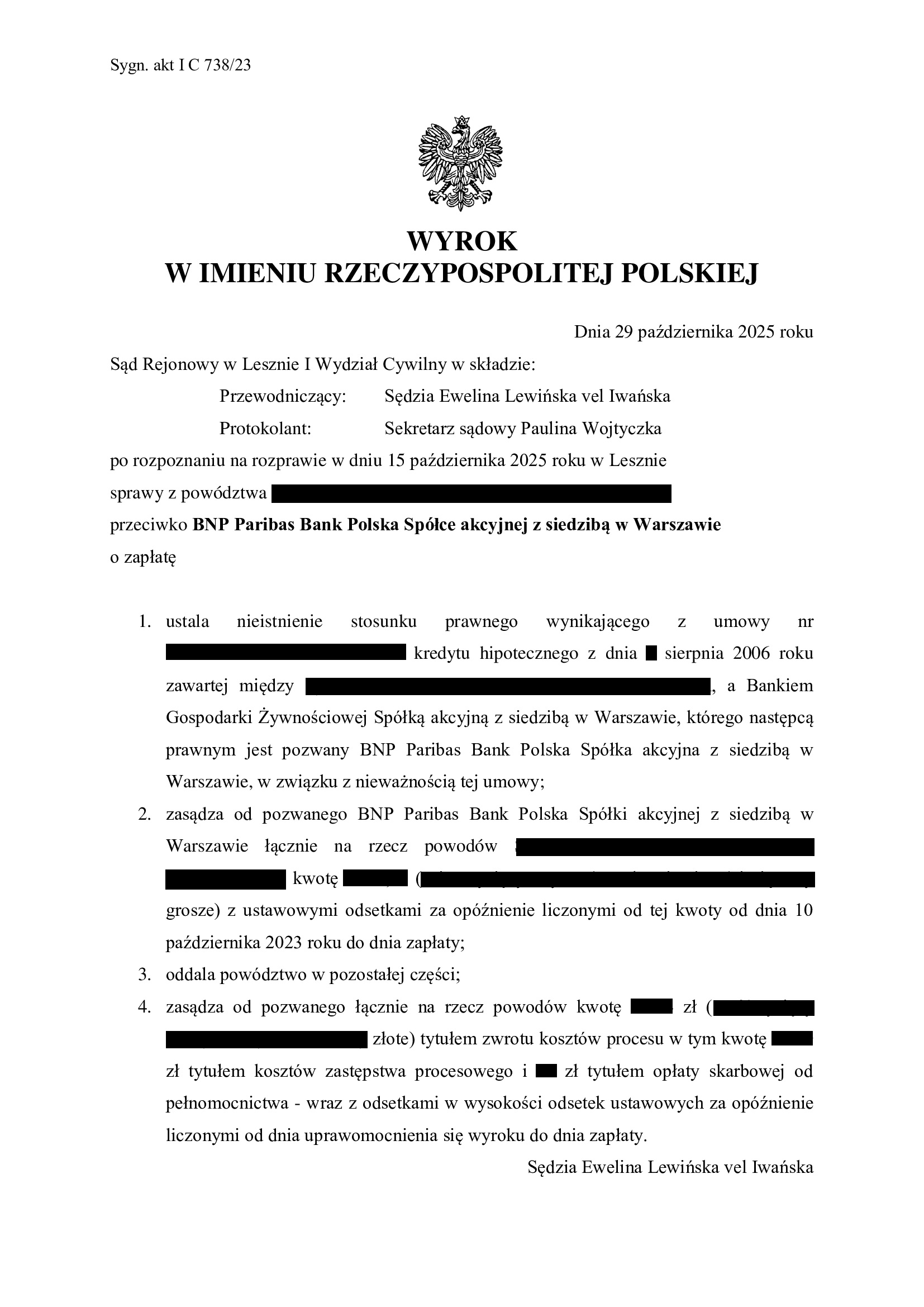

Nieistnienie umowy kredytu denominowanego z sierpnia 2006 r. dawnego Banku BGŻ (aktualnie BNP Paribas BP) - wyrok SR Leszno z 29.10.2025 r.

Wyrokiem z dnia 29.10.2025 r., Sąd Rejonowy w Lesznie (SSR Ewelina Lewińska vel Iwańska), w sprawie o sygn. akt I C 738/23 ustalił nieistnienie z uwagi na nieważność umowy kredytu denominowanego zawartej w sierpniu 2006 r. z dawnym Bankiem BGŻ.

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu.

Bank został obciążony kosztami procesu.

Pozew został wniesiony w listopadzie 2023 r., a w sprawie odbyły się trzy rozprawy, na których przesłuchano świadków zawnioskowanych przez bank oraz kredytobiorców.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego z maja 2008 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 24.10.2025 r.

Wyrokiem z dnia 24.10.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Jolanta Burdukiewicz – Krawczyk), w sprawie o sygn. akt V ACa 1857/25 (wcześniej I ACa 2949/23) oddalił apelację banku w zakresie ustalenia i zmienił wyrok Sądu I instancji w zakresie zasądzenia i stosując tzw. saldo oddalił powództwo ponad kwotę stanowiącą nadwyżkę kapitału kredytu. Bank został obciążony kosztami postępowania apelacyjnego.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Apelacja banku dotyczyła wyroku z dnia 7.04.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Aneta Fijałkowska – Sobczyk), w sprawie o sygn. akt I C 923/21 ustalił nieważność umowy kredytu konsolidacyjnego indeksowanego do CHF zawartej w maju 2008 r. z Bankiem Millennium.

Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia pouczenia powodów o skutkach nieważności.

Pozew został wniesiony w czerwcu 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 94.233 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 160.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 105.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 70.000 zł (plus odsetki od kwoty objętej wyrokiem) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

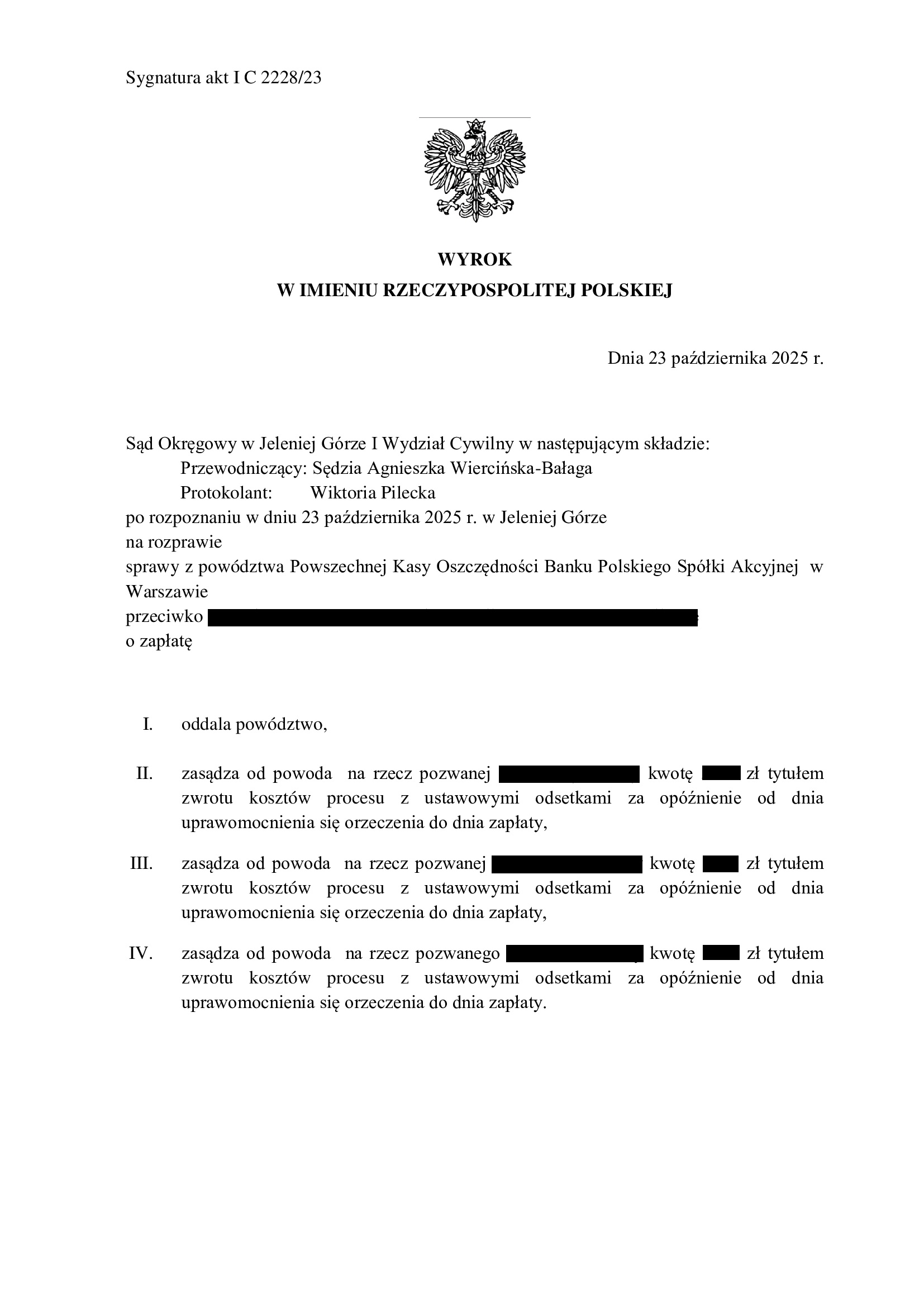

Przegrana PKO BP - oddalenie pozwu o zapłatę skapitalizowanych odsetek - wyrok SO Jelenia Góra z 23.10.2025 r.

Wyrokiem z dnia 23.10.2025 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 2228/23 oddalił pozew PKO BP o zapłatę skapitalizowanych odsetek za czas od wezwania do czasu potrącenia kapitału kredytu przez kredytobiorców. Nadto, Sąd umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę kapitału kredytu i wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu na rzecz każdego z pozwanych.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia / waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w kwietniu 2006 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego w Jeleniej Górze z dnia 22.05.2023 r. w sprawie o sygn. I C 468/20, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 10.10.2024 r. w sprawie o sygn. I ACa 2198/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie „skapitalizowanych odsetek”.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, nie pozostawali w zwłoce, ani w opóźnieniu w zwróceniu bankowi nienależnego świadczenia – kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Co wymaga odnotowania, Sąd wskazał, że bank miał możliwość zgłoszenia zarzutu potrącenia w sprawie, w której pozostawał stroną pozwaną, zamiast składać swój pozew. Wybór strategii procesowej obranej przez bank nie może skutkować negatywnymi konsekwencjami dla kredytobiorców i naliczaniem odsetek od kapitału kredytu. Zdaniem Sądu, kredytobiorcy nie pozostawali w opóźnieniu, skoro bank kategorycznie zaprzeczał nieważności umowy, zarówno w sprawie w której był stroną pozwaną, jak i we własnym pozwie.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

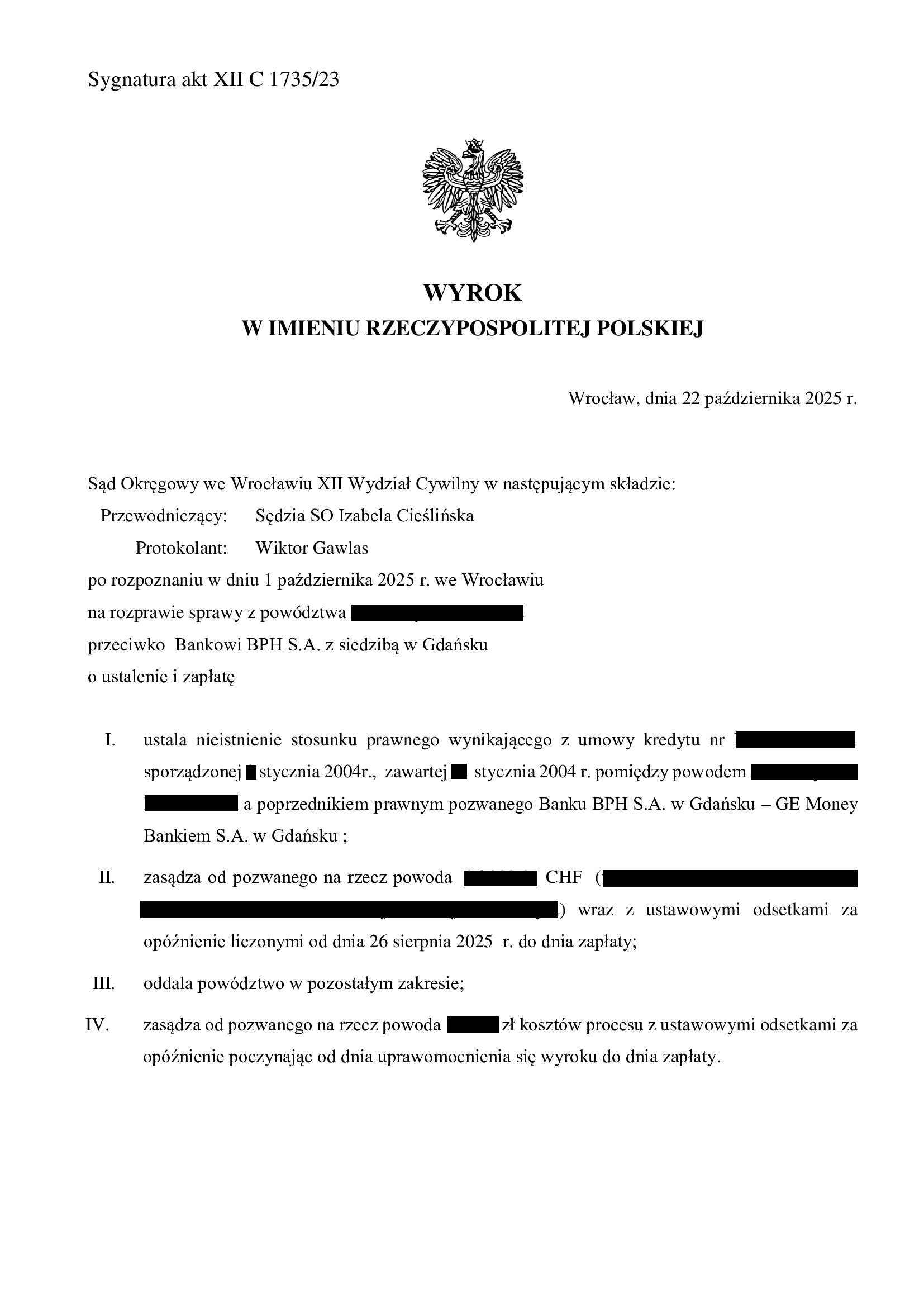

Nieistnienie umowy kredytu denominowanego ze stycznia 2004 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 22.10.2025 r.

Wyrokiem z dnia 22.10.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 1735/23 ustalił nieistnienie umowy kredytu denominowanego, zawartej w styczniu 2004 r.

Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia doręczenia bankowi modyfikacji pozwu. Sąd oddalił roszczenie odsetkowe za czas od wezwania do czasu doręczenia bankowi modyfikacji pozwu. W tym zakresie, po zapoznaniu z pisemnym uzasadnieniem, Kancelaria będzie rekomendowała Klientowi apelację.

Pierwotnie bowiem, pozwem dochodzona była suma w PLN, stanowiąca nadwyżkę po potrąceniu kapitału kredytu. Następnie, pozew został zmodyfikowany i jako żądanie alternatywne, domagano się sumy w CHF (jako równowartości pierwotnej sumy w PLN).

W ramach ustnego uzasadnienia, Sąd wskazał, że w całości podziela argumentację prawną przedstawioną przez Kancelarię w ramach pozwu i dalszych pism procesowych. Sąd wskazał również na świadomość rozbieżności w orzecznictwie w zakresie oceny wzorca umowy dawnego GE Money, ale stoi na stanowisku, że wadliwość tych umów skutkuje nieważnością.

W niniejszej sprawie, przedmiotem sporu był stary wzorzec kredytu denominowanego (później były tylko indeksowane), ale z klasyczną tabelą opartą o kurs średni NPB i marżę banku.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}