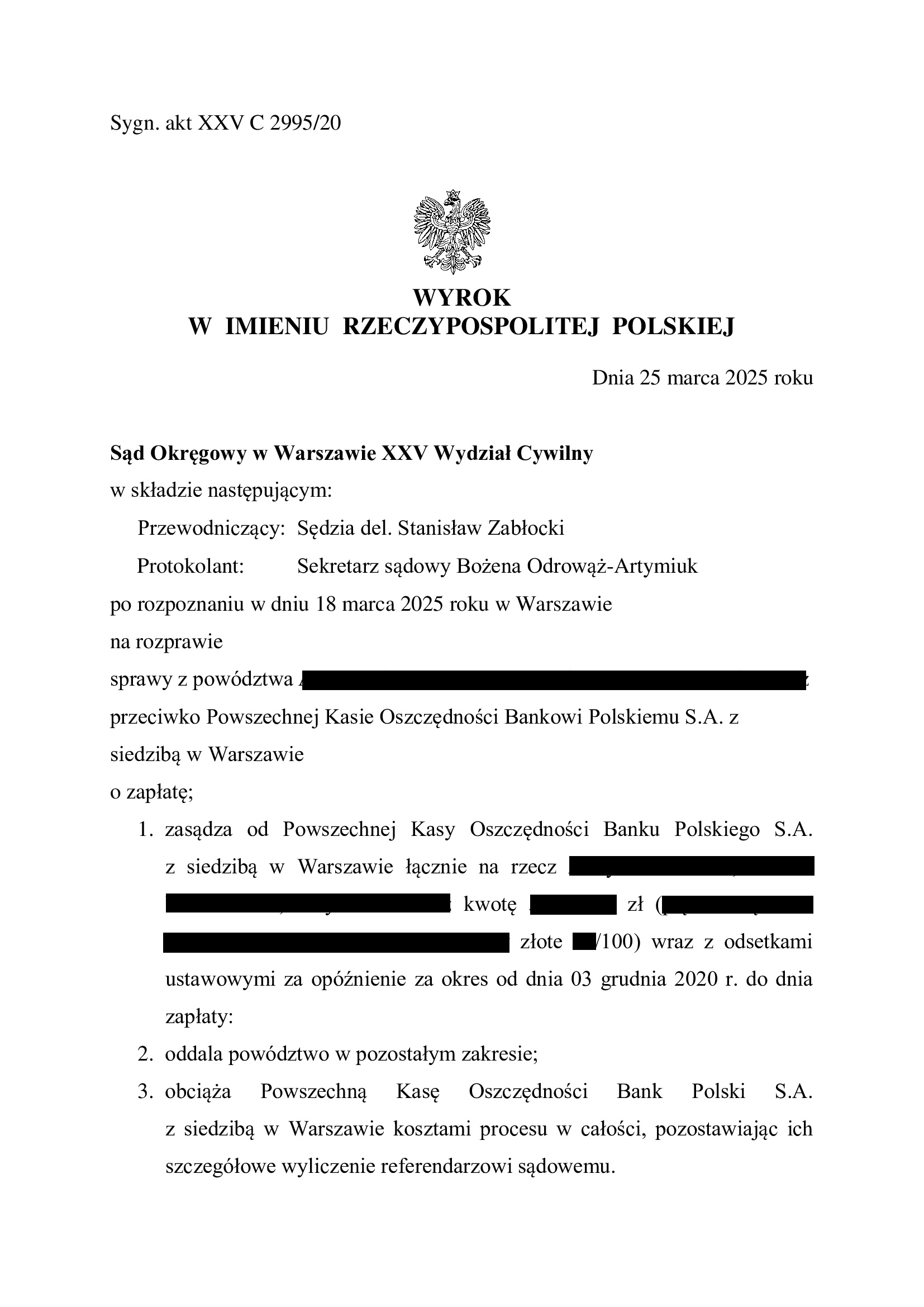

Nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z kwietnia 2005 r. zawartej z PKO BP - wyrok SO Warszawa z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r. Sąd Okręgowy w Warszawie XXV Wydział Cywilny (SSR del. Stanisław Zabłocki), w sprawie o sygn. akt XXV C 2995/20, zasądził dochodzone na rzecz Klientów kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (od dnia wezwania po całkowitej spłacie kredytu), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł po przeprowadzeniu trzech rozpraw.

Pozew został złożony w marcu 2018 r., a znacznej modyfikacji powództwa dokonano w grudniu 2020 r.

Na czas trwania postępowania wpłynął fakt dwukrotnego stwierdzania przez sądy swojej niewłaściwości. Pierwotnie pozew złożono do Sądu Rejonowego w Gostyniu, który przekazał pozew do Sądu Okręgowego w Poznaniu, by ten również stwierdził swoją niewłaściwość i przekazał sprawę do Sądu Okręgowego w Warszawie. Złożone zażalenia okazały się niezasadne.

Dodatkowo, w Sądzie w Warszawie doszło do zmiany składu orzekającego, gdyż pierwotnie wyznaczony Sędzia Kamil Gołaszewski (ten sam, co w sprawie TSUE Dziubak), został sędzią Sądu Apelacyjnego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

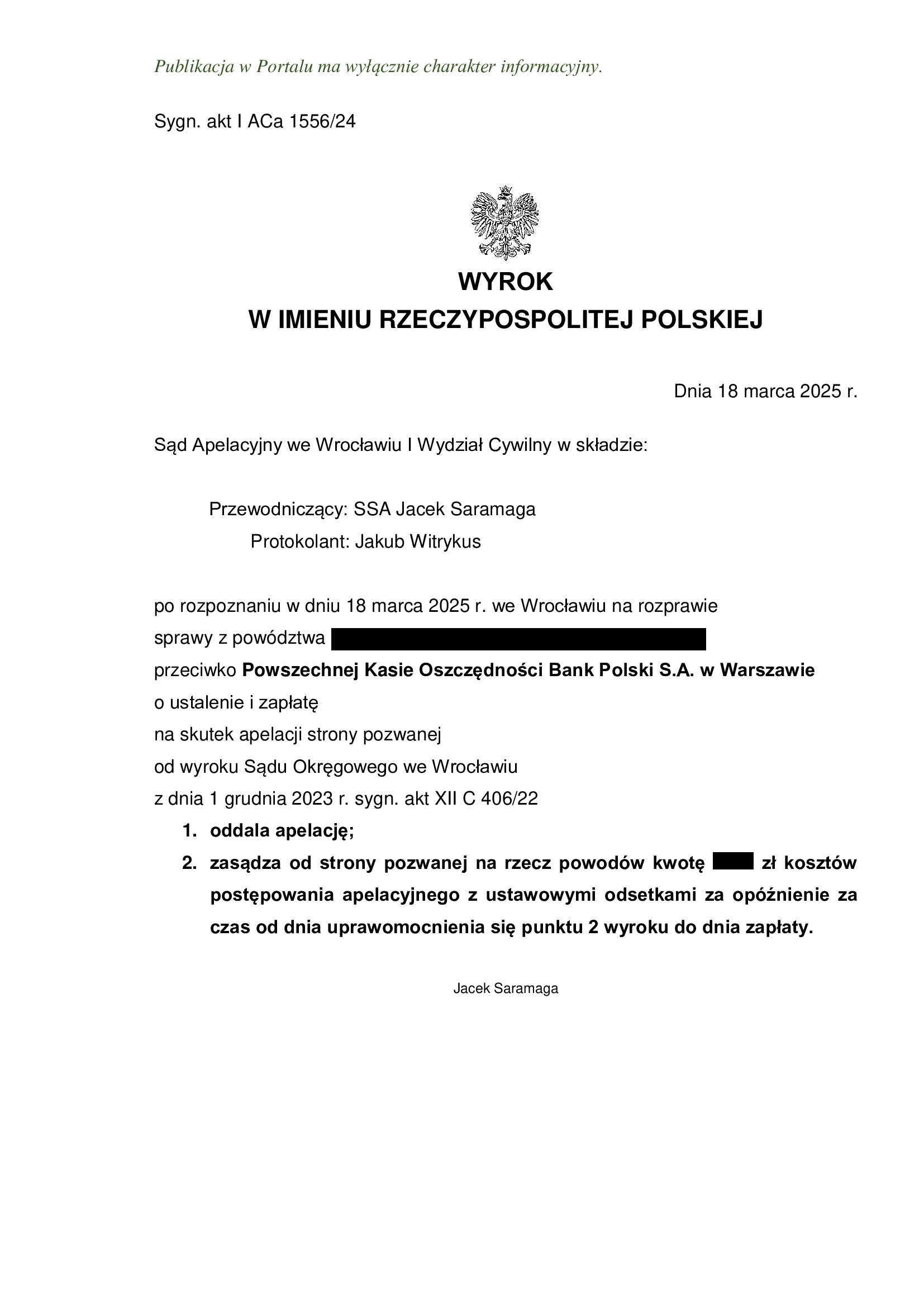

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 2502/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 20.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1496/20, którym Sąd ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP w sierpniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 437.583 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 650.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 212.500 zł plus odsetki za czas trwania sporu od zasądzonych kwot ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

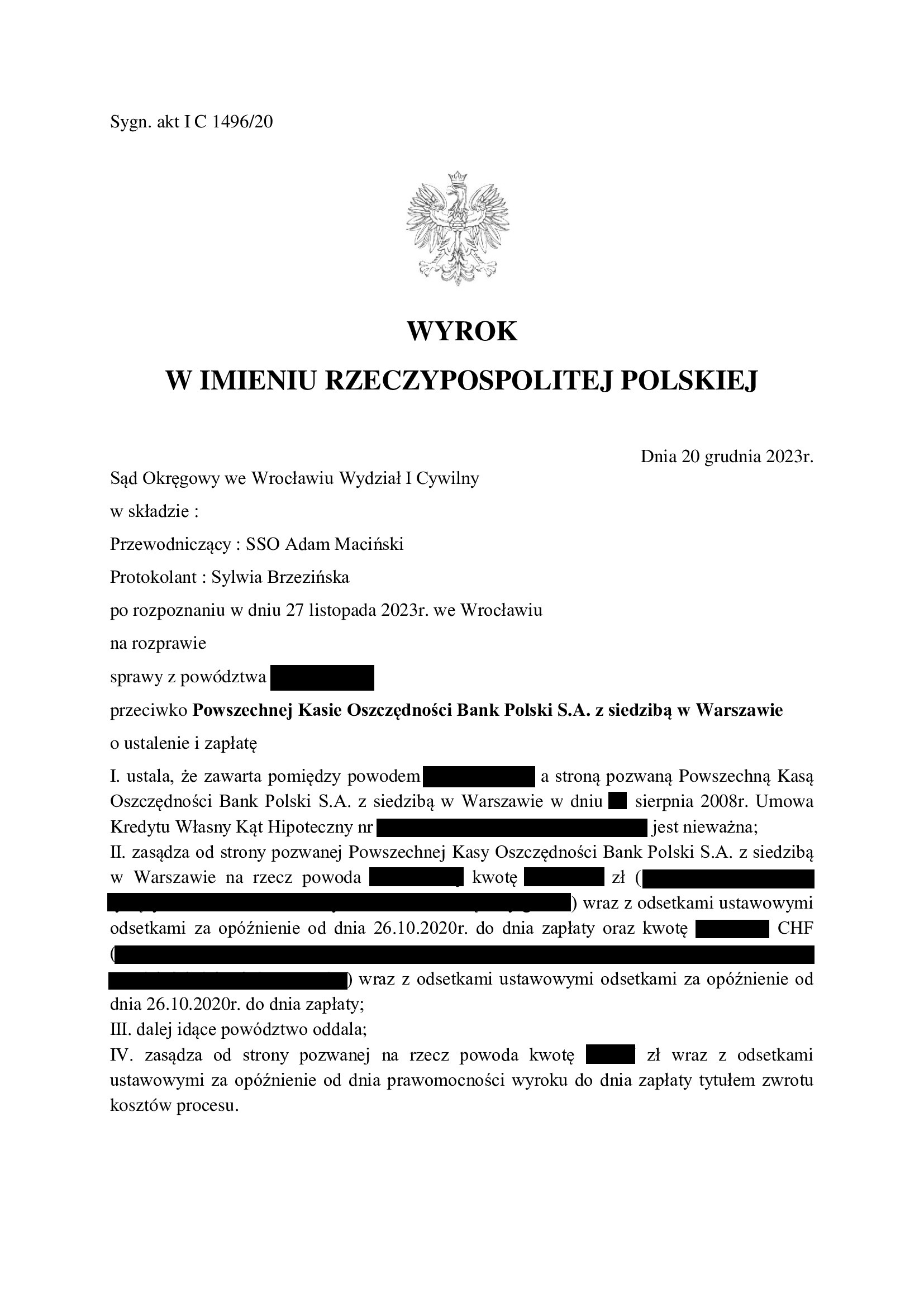

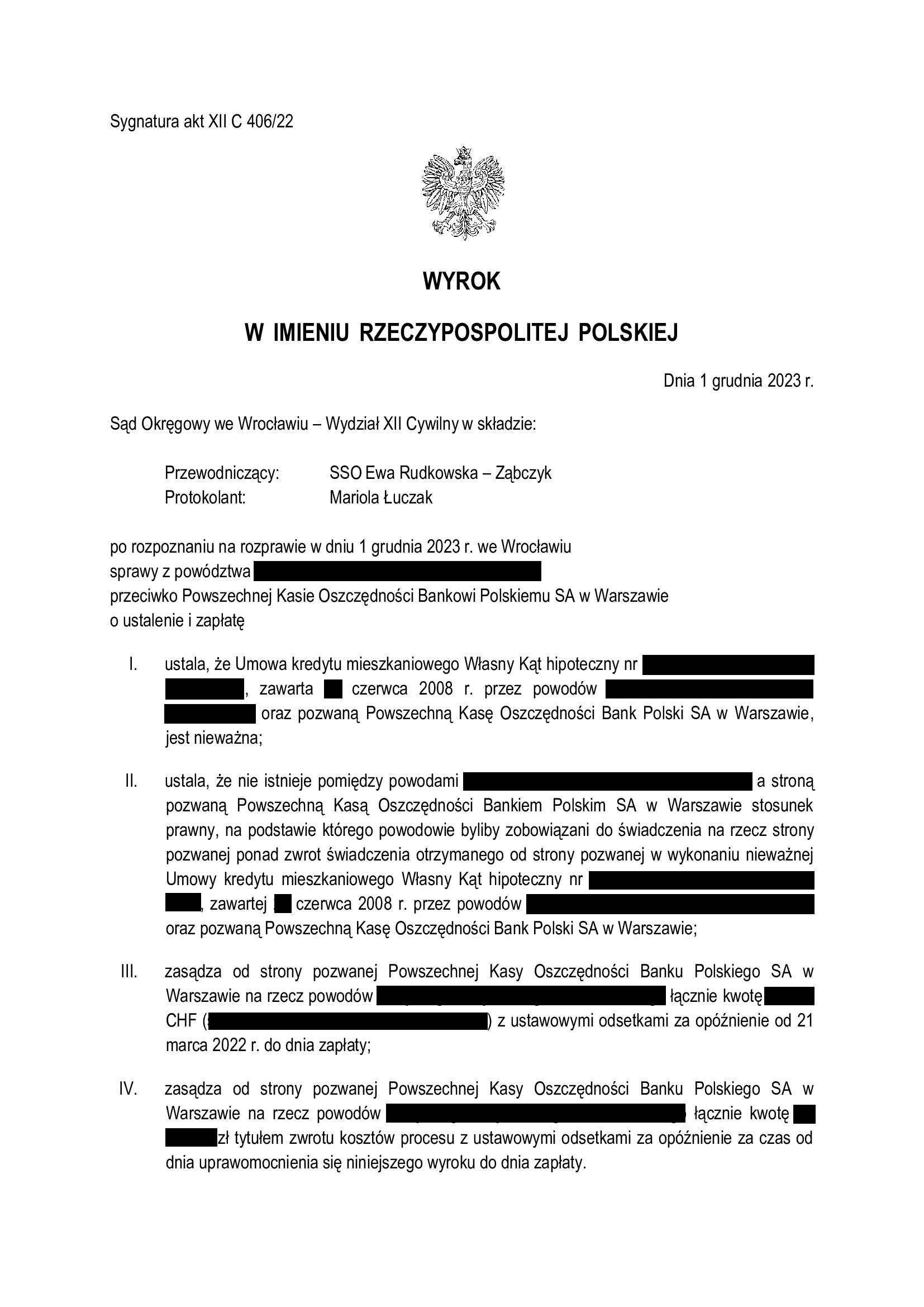

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

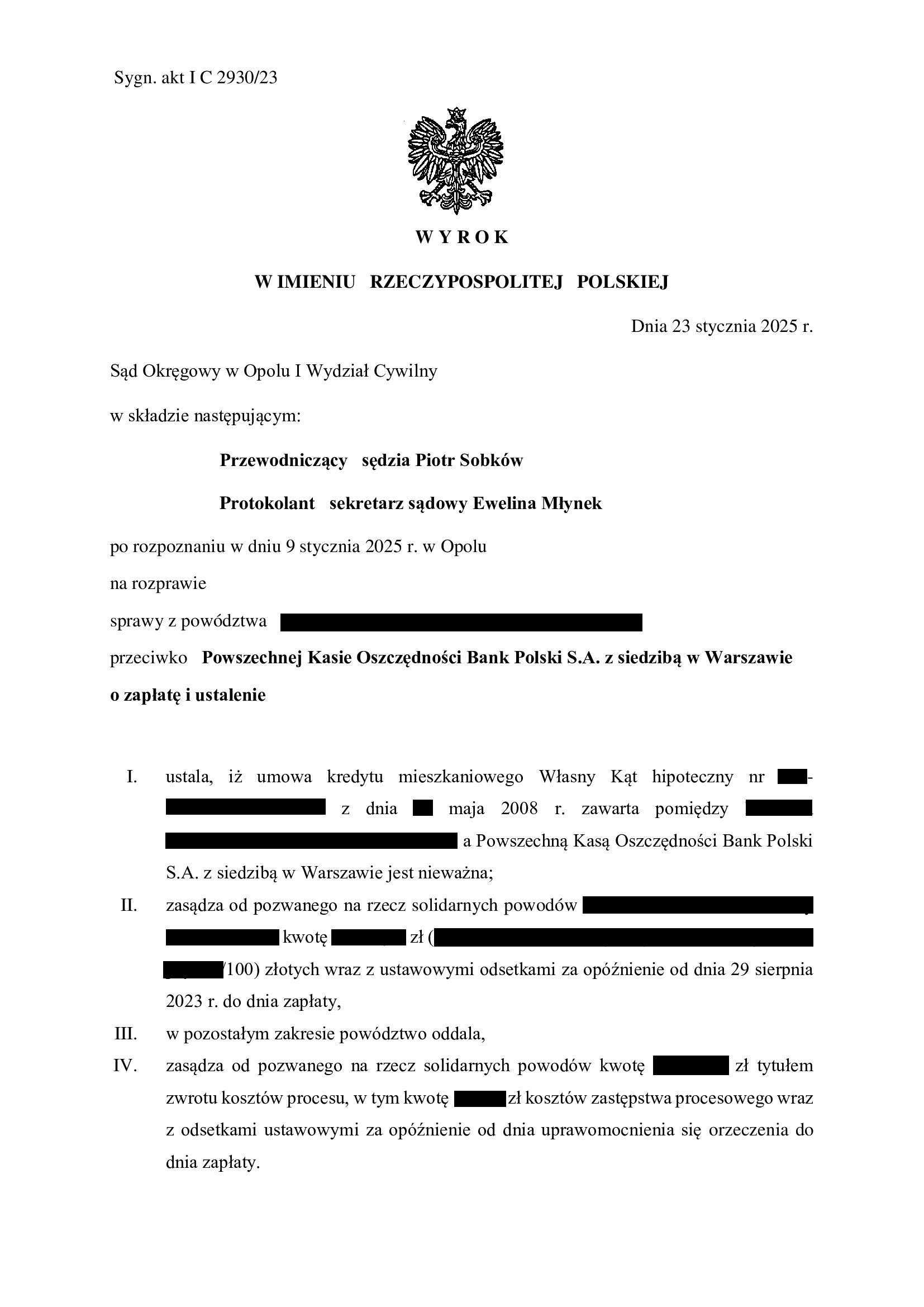

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z maja 2008 r. zawartej z PKO BP - wyrok SO Opole z 23.01.2025 r.

Wyrokiem z dnia 23.01.2025 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2930/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w maju 2008 r. Nadto, Sąd zasądził część dochodzonej kwoty wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Po uzyskaniu pisemnego uzasadniani, wyrok zostanie zaskarżony w imieniu Klientów w zakresie zasądzonej kwoty, gdyż nadwyżka po potrąceniu kapitału kredytu, została przeliczona przez Sąd wg kursu średniego NBP z dnia spłat dokonywanego w CHF.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

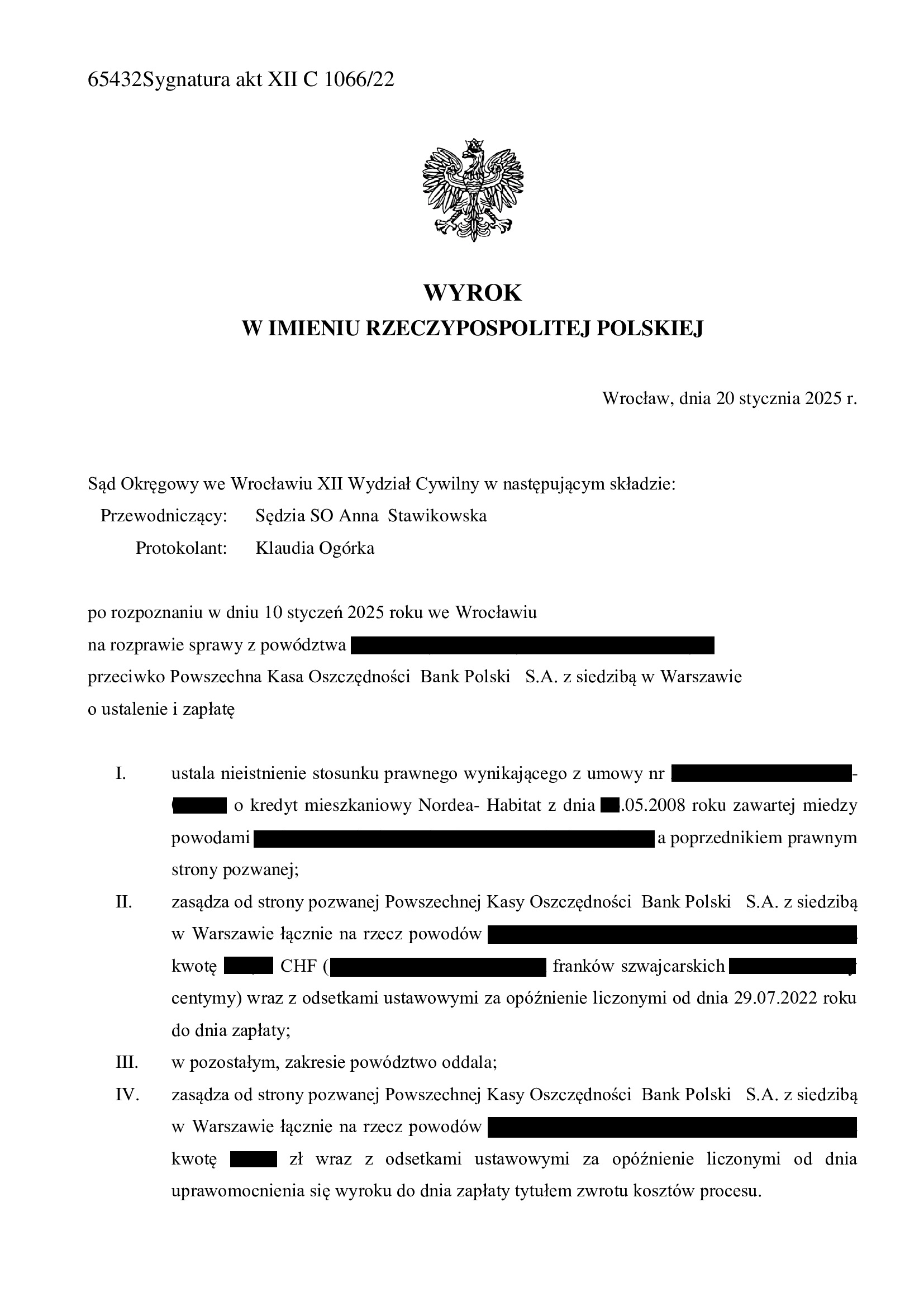

Nieistnienie umowy kredytu Nordea-Habitat z maja 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1066/22 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w maju 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że „nie ma tajemnicy” co do skutków eliminacji niedozwolonych postanowień denominacyjnych z umowy. Sąd odwołał się do swoich poprzednich uzasadnień i wskazał, iż w takiej sytuacji umowa pozostaje nieważna i zdania swojego Sąd w tym zakresie „nie zmienił”.

W zakresie żądania zapłaty Sąd Okręgowy stwierdził, iż złożone przed procesem oświadczenie o potrąceniu pozostawało jak najbardziej prawidłowe, wobec czego żądanie główne zapłaty również podlegało uwzględnieniu.

Pozew został wniesiony w sierpniu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

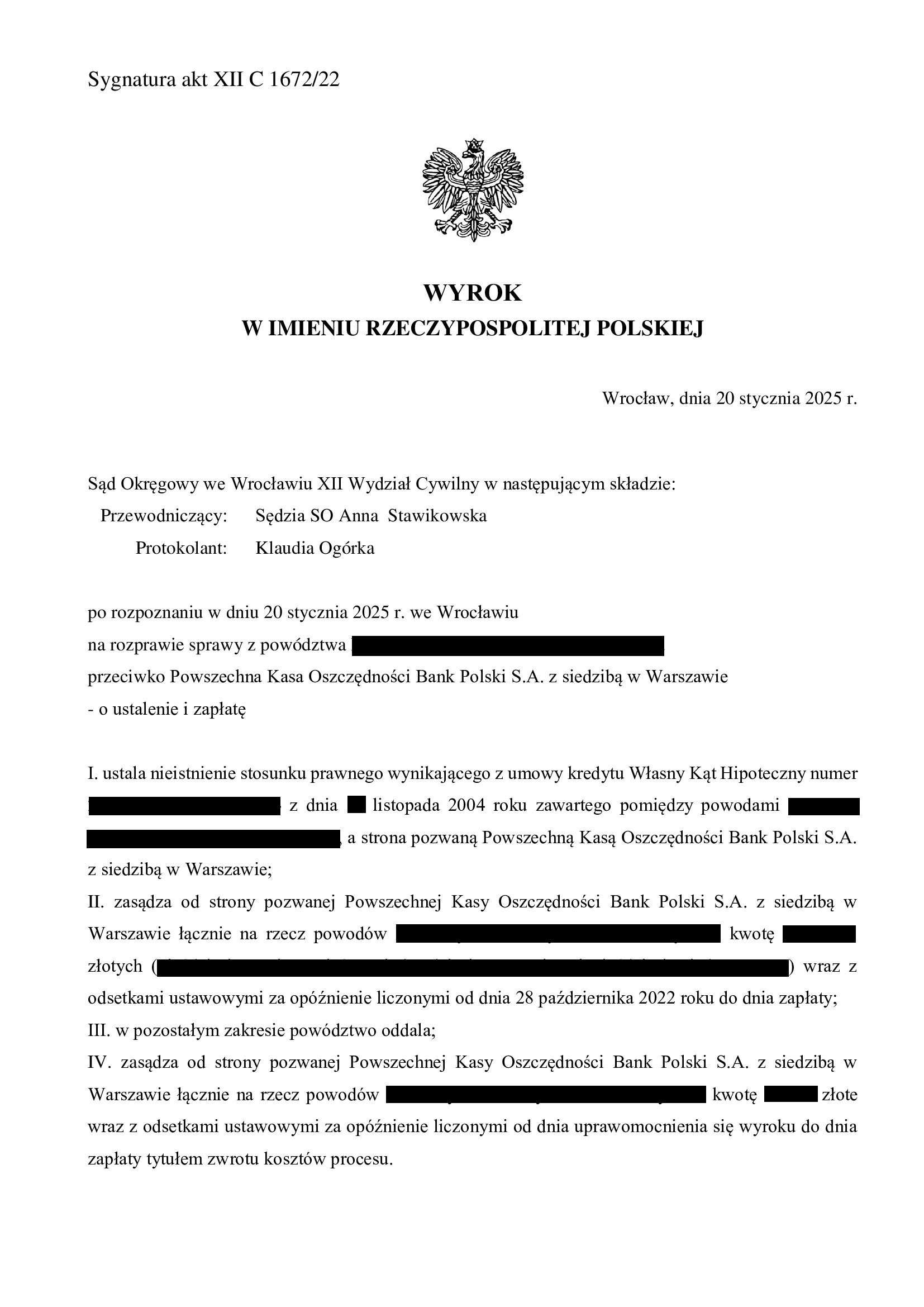

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z listopada 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1672/22 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w listopadzie 2004 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na abuzywność klauzul przeliczeniowych, nierównowagę stron i przerzucenie całego ryzyka kursowego na kredytobiorców. Nadto, złożone bankowi oświadczenie o potrąceniu przed złożeniem pozwu, Sąd ocenił jako prawidłowe i skuteczne.

W tej sprawie, kredytobiorcy zostali już pozwani przez bank z uwagi na udział w mediacji w 2022 r. Jednakże, bank wystąpił o zaspokojone w drodze potrącenia roszczenie.

Pozew został wniesiony w grudniu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

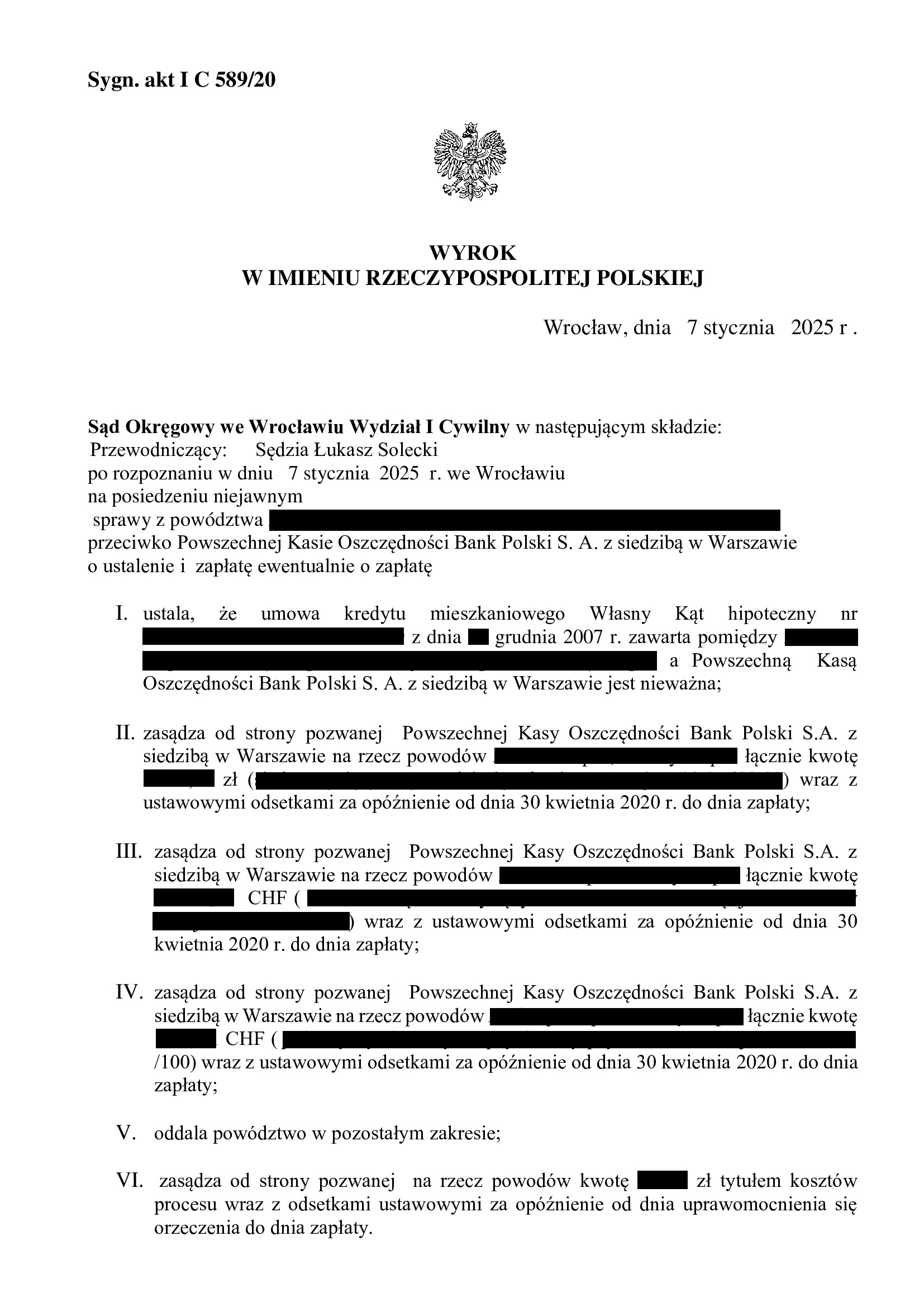

Nieważność umowy kredytu Własny Kąt Hipoteczny z grudnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 7.01.2025 r.

Wyrokiem z dnia 7.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 589/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny, a także zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok zapadł na posiedzeniu niejawnym po przeprowadzeniu trzech rozpraw, a także dowodu z opinii biegłego, co wpłynęło na czas trwania postępowania.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

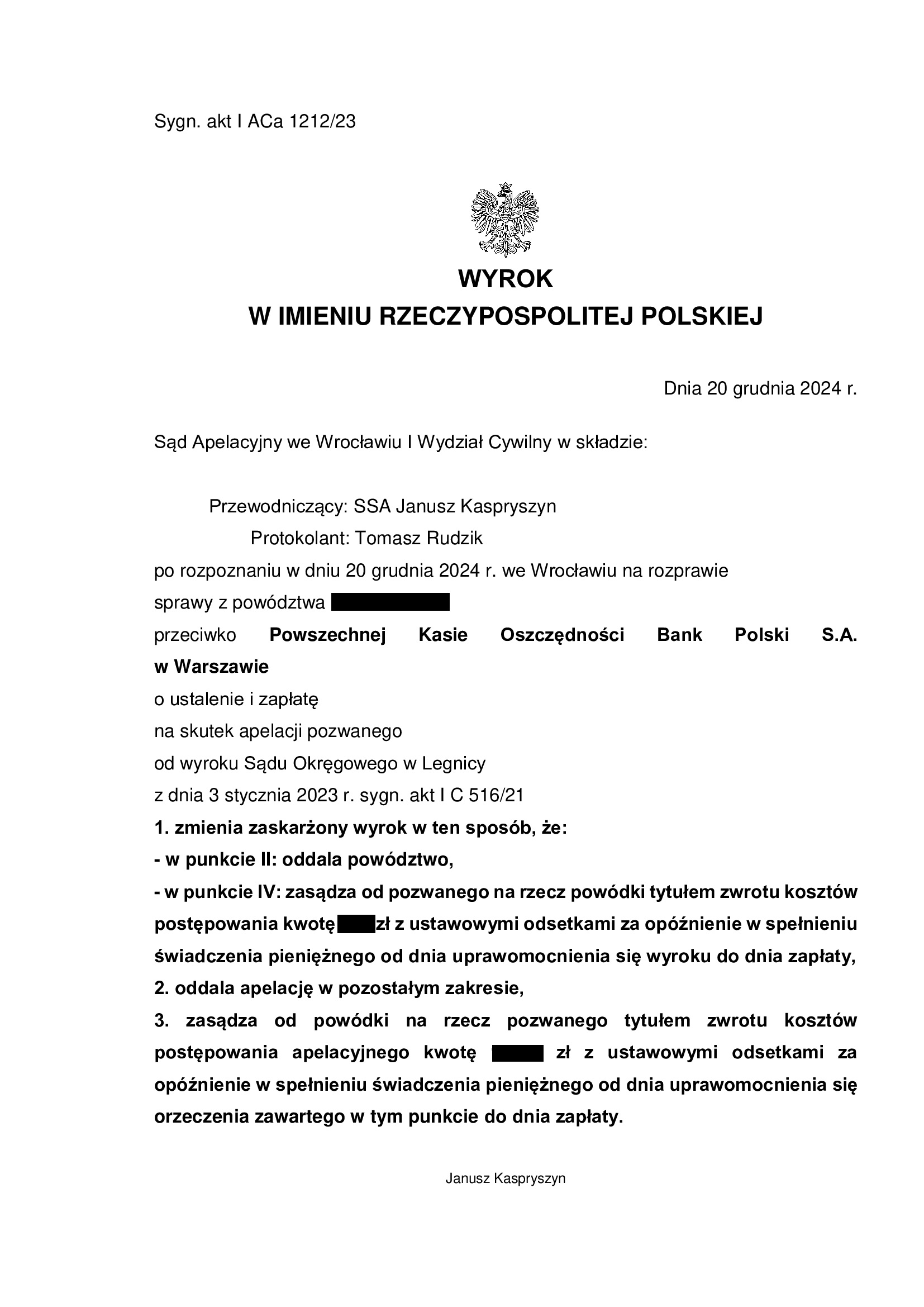

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego Nordea - Habitat z września 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SA Wrocław z 20.12.2024 r.

Wyrokiem z dnia 20.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 1212/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Zastosowanie przez Sąd teorii salda, skutkowało częściowym obciążeniem kredytobiorcy kosztami postępowania apelacyjnego.

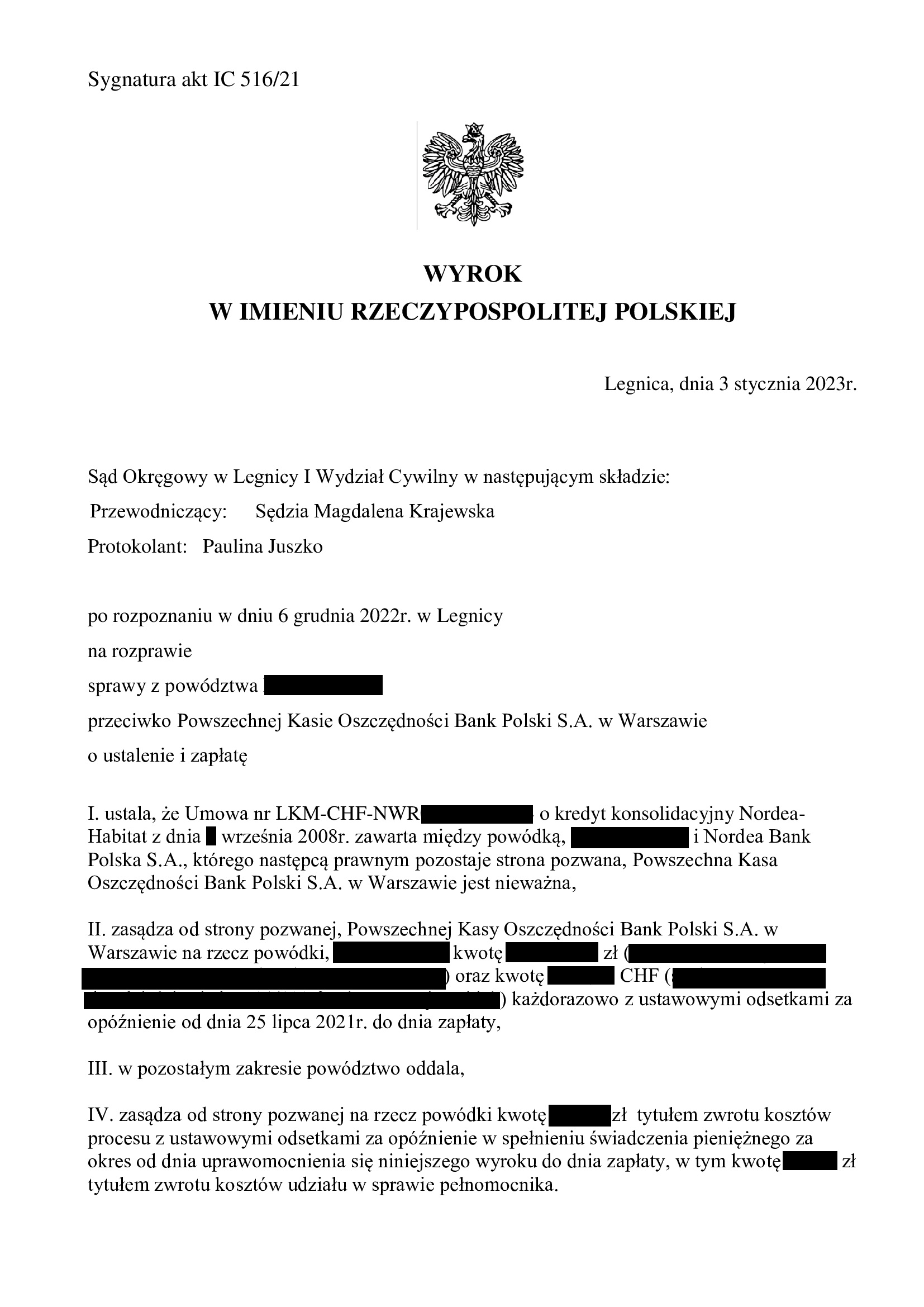

Apelacja złożona przez bank dotyczyła wyroku z dnia 3.01.2023 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 516/21, którym Sąd ustalił nieważność umowy kredytu (konsolidacyjnego) denominowanego CHF typu Nordea – Habitat, zawartej z dawnym Nordea Bank i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot.

Pozew został wniesiony w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 241.811 zł

– kredyt został udzielony na 30 lat

– spłata trwała 14,5 lat (kredytobiorca przestał spłacać 2 lata temu)

– spłacono do banku ok. 295.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 340.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 54.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieistnienie umowy kredytu Nordea-Habitat z października 2005 r. dawnego Nordea Bank (aktualnie PKO BP) wraz z ustaleniem, że bankowi nie należy się dodatkowe wynagrodzenie - wyrok SO Gdańsk z 17.12.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 17.12.2024 r., Sąd Okręgowy w Gdańsku (SSO Marek Jasiński), w sprawie o sygn. akt I C 3140/22 ustalił, że:

1. umowa kredytu denominowanego do CHF zawarta z dawnym Nordea Bank – nie istnieje z powodu jej nieważności,

2. nie istnieje między stronami inny stosunek prawny lub prawo, na podstawie którego:

– strona powodowa jest zobowiązana do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez stronę powodową ze środków pieniężnych udostępnionych przez pozwanego w wykonaniu nieistniejącego stosunku prawnego wynikającego z umowy kredytu;

– strony są zobowiązane do świadczeń innych, aniżeli zwrot wzajemnych nienależnych świadczeń otrzymanych w wykonaniu nieistniejącego stosunku prawnego wynikającego z nieważnej umowy kredytu.

Nadto, Sąd zasądził dochodzoną kwotę oraz obciążył bank kosztami procesu.

W tej sprawie kapitał kredytu w znacznej części został potrącony przed złożeniem pozwu, a roszczeniem o zapłatę została objęta kwota stanowiąca równowartość jednej, niepotrąconej raty.

Istotne w sprawie jest to, że Sąd dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i uwzględnił szerokie powództwo ustalające.

Warto wskazać, że w tej sprawie bank co prawda nie wystąpił z pozwem wobec kredytobiorców, ale zostało wykazane przez Kancelarię, że bank pozywa innych kredytobiorców, a także informuje o takich zamiarach w przestrzeni publicznej. W związku z tym wykazywano, że istnieje realne ryzyko złożenia takiego pozwu również wobec tych konkretnych kredytobiorców. Zachodziła zatem potrzeba kompleksowego rozstrzygnięcia kwestii, jakie wiążą się nieważnością umowy kredytu, w szczególności co do zakresu rozliczeń stron i ich tytułu, a także potencjalnych roszczeń banku (niezależnie od braku podstaw prawnych do ich konstruowania przez banki). W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w grudniu 2022 r.

W sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

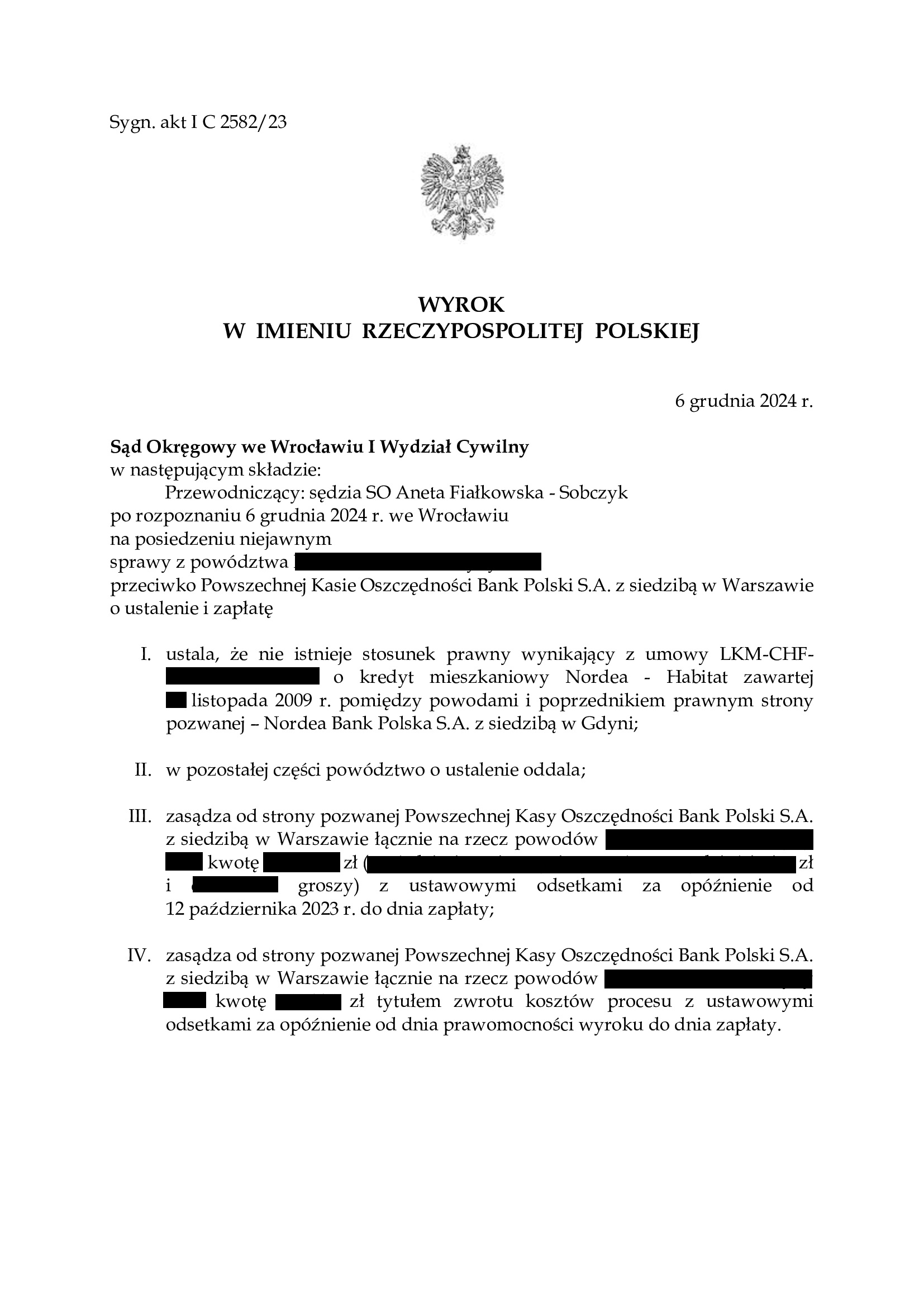

PRAWOMOCNA nieważność umowy kredytu Nordea-Habitat z listopada 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.12.2024 r.

Wyrokiem z dnia 6.12.2024 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2582/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w listopadzie 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}