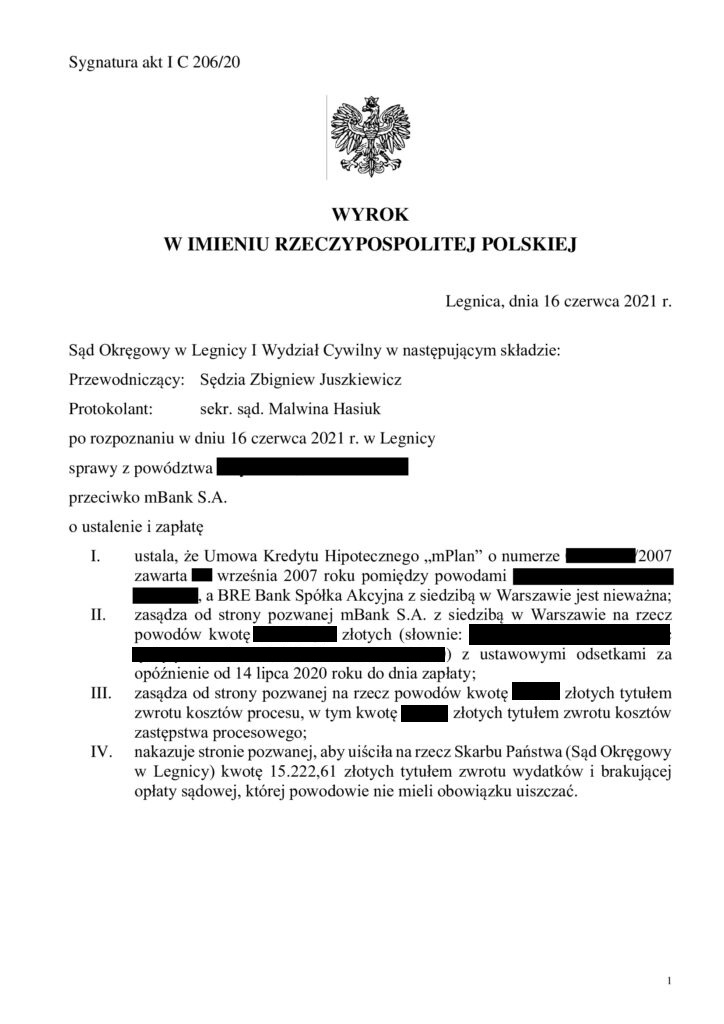

Nieważność umowy kredytu mPlan z września 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 16.06.2021 r.

Kolejna wygrana klientów Kancelarii z mBank i kolejne fantastyczne orzeczenie Sądu Okręgowego w Legnicy! Sąd Okręgowy w Legnicy, wyrokiem z dnia 16.06.2021 r. (sygn. I C 206/20, SSO Zbigniew Juszkiewicz) ustalił, że umowa kredytu waloryzowanego do CHF „mPlan” zawarta z dawnym BRE Bankiem (obecnie mBank) jest w całości nieważna, a ponadto zasądził od banku na rzecz kredytobiorców wszystkie dochodzone należności przekazane bankowi w związku z nieważną umową.

Sąd nie uwzględnił zarzutu przedawnienia, kierując się najpewniej linią orzeczniczą SN znaną z uchwał z 16.02.2021 r. oraz 07.05.2021 r.Co interesujące, oprócz nałożenia na bank obowiązku zwrotu powodom kosztów procesu, sąd nakazał także bankowi uzupełnienie opłaty od pozwu, w zakresie w jakim nie musieli jej uiszczać powodowie, tj. różnicy między wpisem sądowym w wysokości 1000 zł a 5% wartości przedmiotu sporu. Bank tym samym zapłaci Skarbowi Państwa dodatkowo ponad 15 tys. złotych. To się nazywa funkcja odstraszająca nieuczciwego przedsiębiorcę !

W ustnych motywach sąd podkreślił, że nie ulegało wątpliwości, że klauzule waloryzacyjne zawarte w umowie „mPlan” są nieuczciwe, gdyż nie może być tak, że tylko jedna strona umowy decyduje o wysokości świadczeń obu stron, a w dodatku nie wiadomo według jakich kryteriów. W ocenie sądu, po wyrzuceniu z umowy tych klauzul, nie może ona dalej funkcjonować. Umowy nie można uzupełnić przepisem dyspozytywnym (np. kursem NBP), ponieważ brak jest podstaw ku temu w polskim porządku prawnym. Oceniając konieczność wydania wyroku bez oczekiwania na „kompleksową” frankową uchwałę Sądu Najwyższego legnicki sąd stwierdził, że niecelowym jest oczekiwanie aż w sprawie zabiorą głos takie podmioty jak Rzecznik Praw Dziecka, obowiązkiem sądu jest osądzić sprawę, tym bardziej w braku własnych wątpliwości jak tego dokonać.Takie podejście sądu napawa optymizmem i przywraca wiarę w zdroworozsądkowe podejście sądów do ich podstawowego zadania jakim jest orzekanie w sposób niezależny i niezawisły i co równie istotne – sprawny.

Pozew złożony został w maju 2020 r. Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

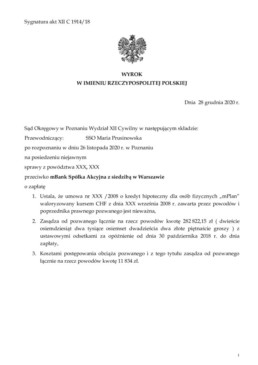

PRAWOMOCNA nieważność umowy kredytu mPlan z września 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 28.12.2020 r.

W dniu 28.12.2020 r. Sąd Okręgowy w Poznaniu (SSO Maria Prusinowska, sygn. XII C 1914/18) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu hipotecznego dla osób fizycznych „mPlan” waloryzowany kursem CHF zawarta w 2008 r. z mBank – jest nieważna, a także zasądził wszystkie kwoty objęte pozwem (teoria dwóch kondykcji) i obciążył bank kosztami procesu. Wyrok zapadł na posiedzeniu niejawnym, stąd nie są znane motywy rozstrzygnięcia.

Pozew został złożony w październiku 2018 r.

Wyrok jest prawomocny.

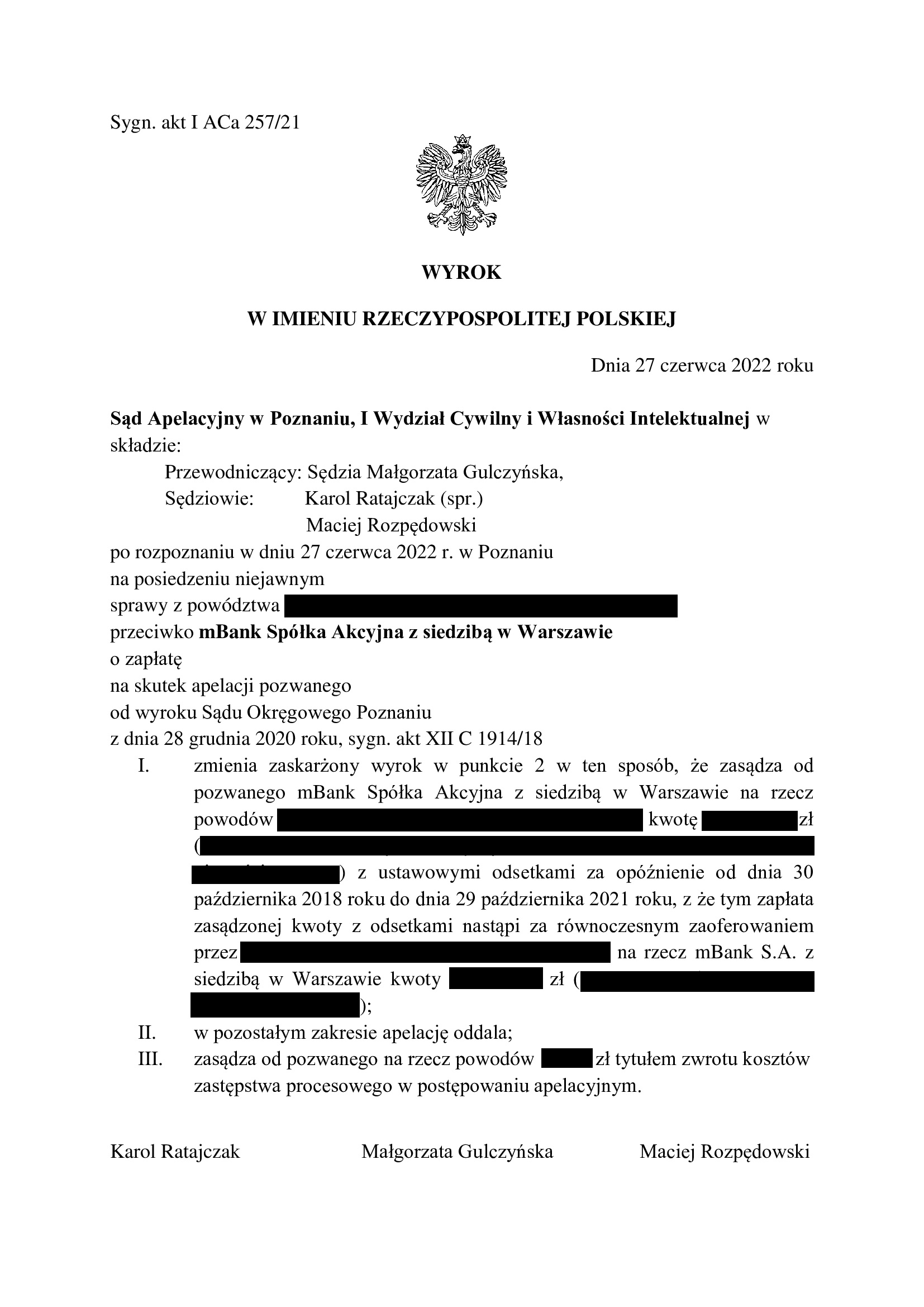

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego w Poznaniu z dnia 27.06.2022 r., sygn. I ACa 257/21 (z zastrzeżeniem uwzględnienia zarzutu zatrzymania podniesionego przez bank w zakresie kapitału kredytu).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

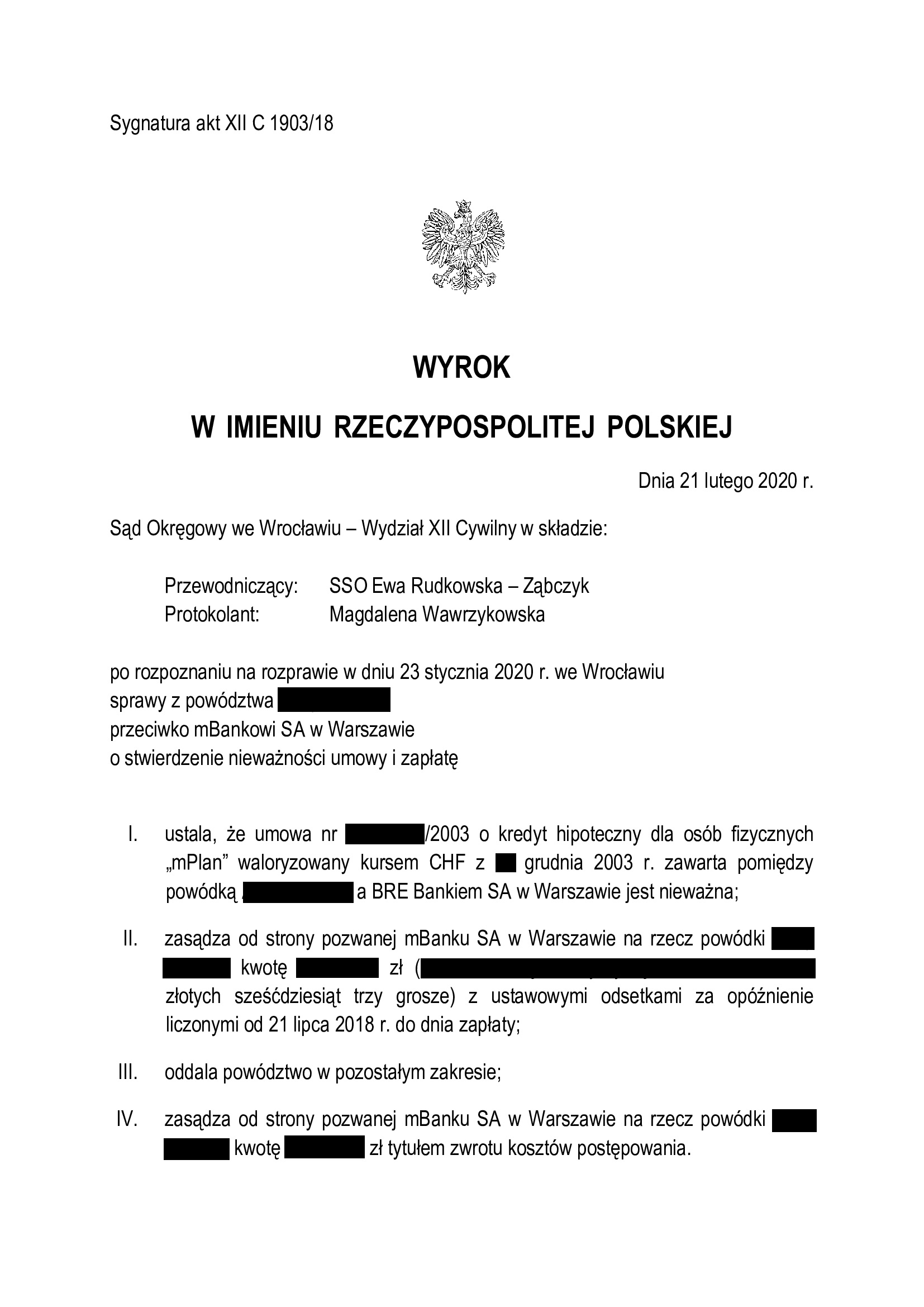

PRAWOMOCNA nieważność umowy kredytu mPlan z grudnia 2003 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 21.02.2020 r.

Wyrok Sądu Okręgowego we Wrocławiu z dnia 21.02.2020 r. (nieprawomocny) ustalający nieważność w całości umowy kredytu, sygn. akt XII C 1903/18, wydany w sprawie przeciwko mBank S.A.

Sąd, po prawie trzech latach sporu, podzielił wszystkie zarzuty pozwu co do nieuczciwości umowy kredytu mPlan (kredyt tzw. „starego portfela” mBank z 2003 r.), powołując się na orzecznictwo TSUE i oświadczenia kredytobiorcy w zakresie jego świadomości konsekwencji i wobec tego zgody na unieważnienie umowy kredytu, z jednoczesnym brakiem zgody na uzupełnienie umowy. Sąd ustalił nieważność umowy kredytu w całości i zasądził wszystkie dochodzone kwoty tytułem zwrotu nienależnych świadczeń spełnionych przez kredytobiorcę w oparciu o nieważną od początku umowę.

W uzasadnieniu rozstrzygnięcia, Sąd przytoczył także przepisy Dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r., mimo iż umowa kredytu została zawarta przed wejściem Polski do Unii Europejskiej. Umowa była zawarta w 2003 r. Stanowi umowę tzw. „starego portfela” z postanowieniem zastrzegającym na rzecz banku dowolność zmian oprocentowania.

Wyrok jest prawomocny. Apelacja banku została oddalona 17.01.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}