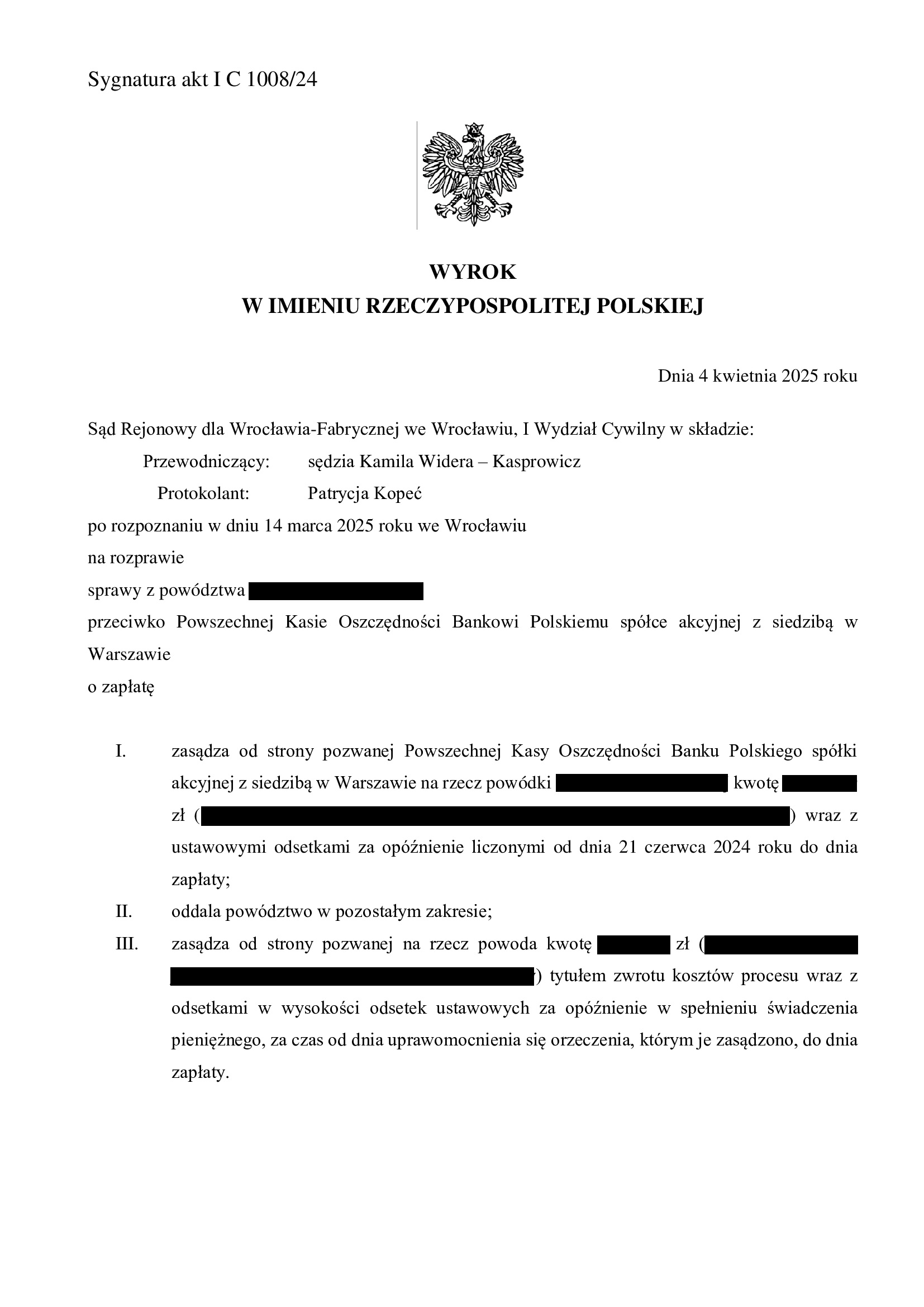

Nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z lipca 2004 r. zawartej z PKO BP - wyrok SR dla Wrocławia - Fabrycznej z 4.04.2025 r.

Wyrokiem z dnia 4.04.2025 r. Sąd Rejonowy dla Wrocławia – Fabrycznej we Wrocławiu I Wydział Cywilny (SSR Kamila Widera – Kasprowicz), w sprawie o sygn. akt I C 1008/24, zasądził w części dochodzoną na rzecz Klienta kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

Sąd częściowo oddalił roszczenie obejmujące opłaty okołokredytowe, uznając, że nie stanowiły nienależnego świadczenia. W tym zakresie, rozważane będzie złożenie apelacji od wyroku, po uzyskaniu pisemnego uzasadnienia wyroku.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

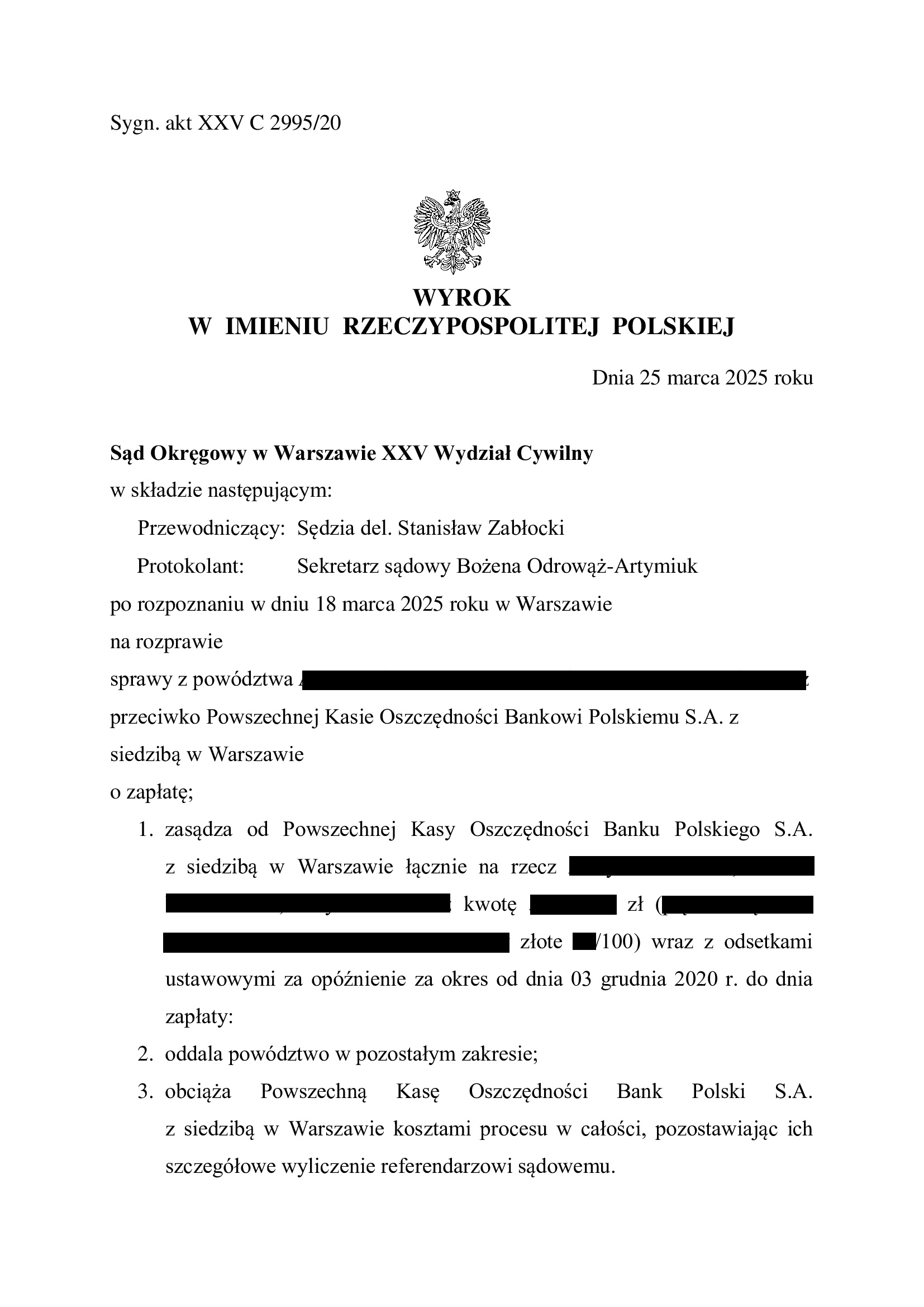

Nieważność spłaconej umowy kredytu Własny Kąt hipoteczny z kwietnia 2005 r. zawartej z PKO BP - wyrok SO Warszawa z 25.03.2025 r.

Wyrokiem z dnia 25.03.2025 r. Sąd Okręgowy w Warszawie XXV Wydział Cywilny (SSR del. Stanisław Zabłocki), w sprawie o sygn. akt XXV C 2995/20, zasądził dochodzone na rzecz Klientów kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, zawarta z PKO BP – jest nieważna.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (od dnia wezwania po całkowitej spłacie kredytu), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł po przeprowadzeniu trzech rozpraw.

Pozew został złożony w marcu 2018 r., a znacznej modyfikacji powództwa dokonano w grudniu 2020 r.

Na czas trwania postępowania wpłynął fakt dwukrotnego stwierdzania przez sądy swojej niewłaściwości. Pierwotnie pozew złożono do Sądu Rejonowego w Gostyniu, który przekazał pozew do Sądu Okręgowego w Poznaniu, by ten również stwierdził swoją niewłaściwość i przekazał sprawę do Sądu Okręgowego w Warszawie. Złożone zażalenia okazały się niezasadne.

Dodatkowo, w Sądzie w Warszawie doszło do zmiany składu orzekającego, gdyż pierwotnie wyznaczony Sędzia Kamil Gołaszewski (ten sam, co w sprawie TSUE Dziubak), został sędzią Sądu Apelacyjnego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

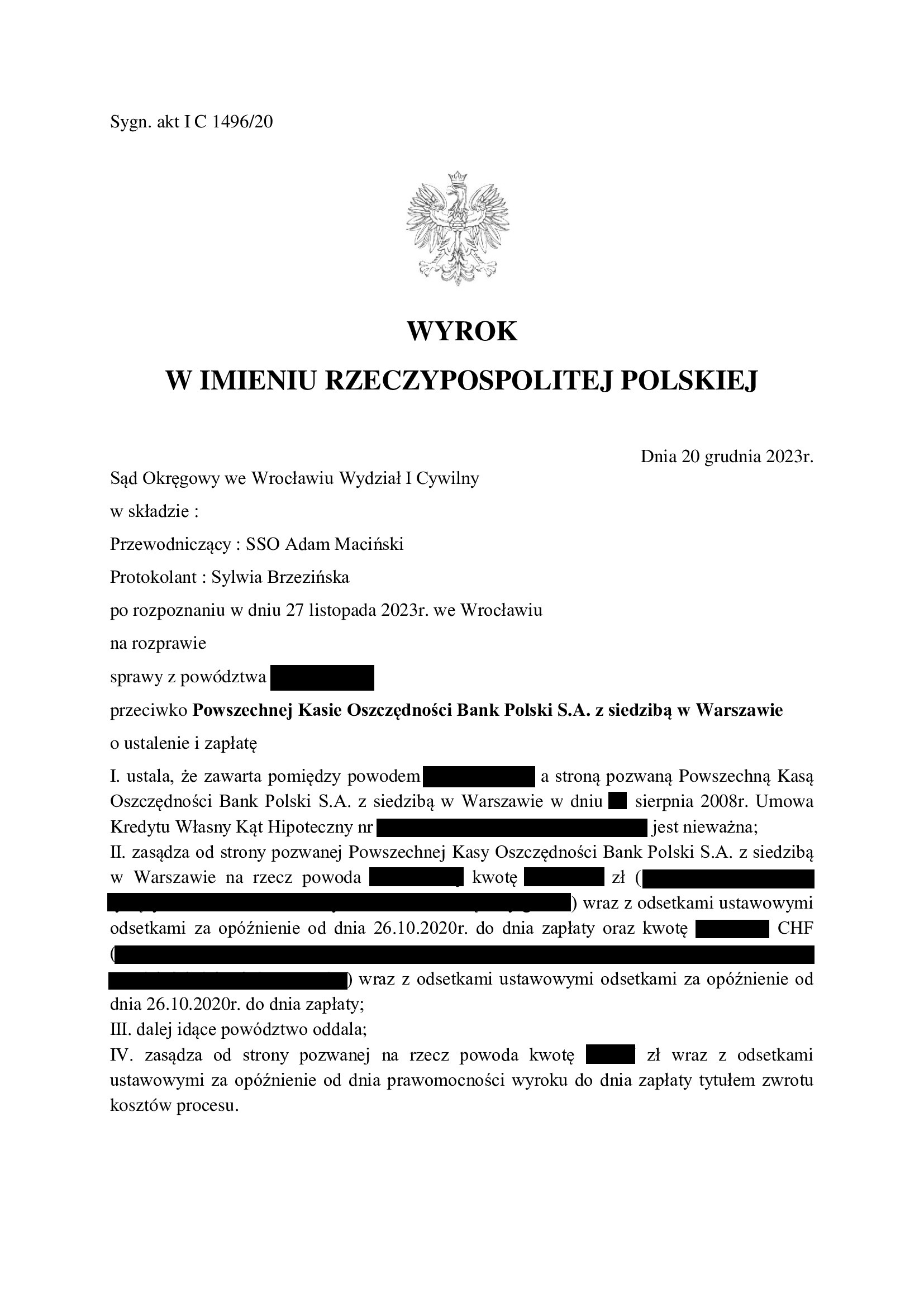

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 2502/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 20.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1496/20, którym Sąd ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP w sierpniu 2008 r. oraz zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 437.583 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 650.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 212.500 zł plus odsetki za czas trwania sporu od zasądzonych kwot ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

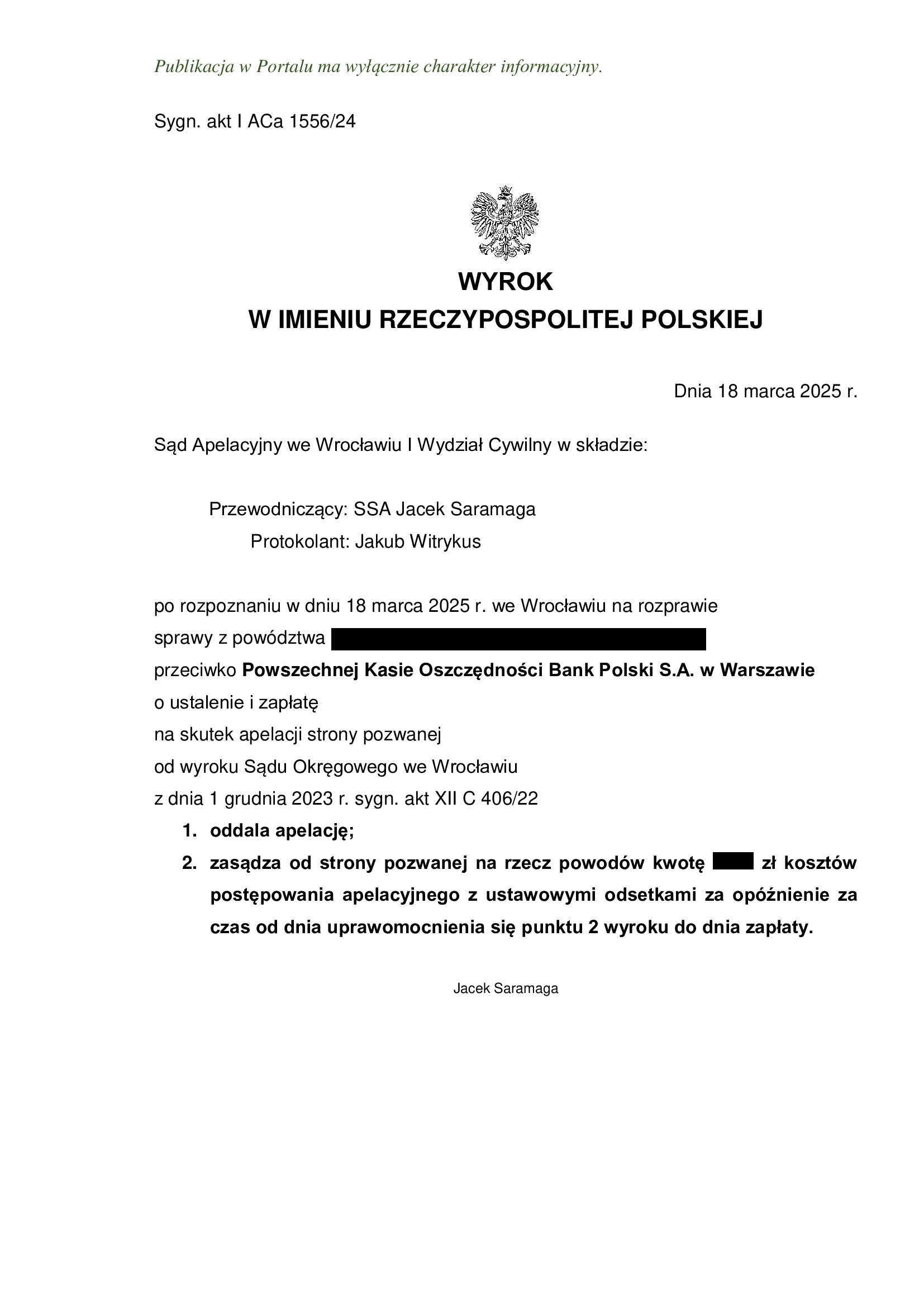

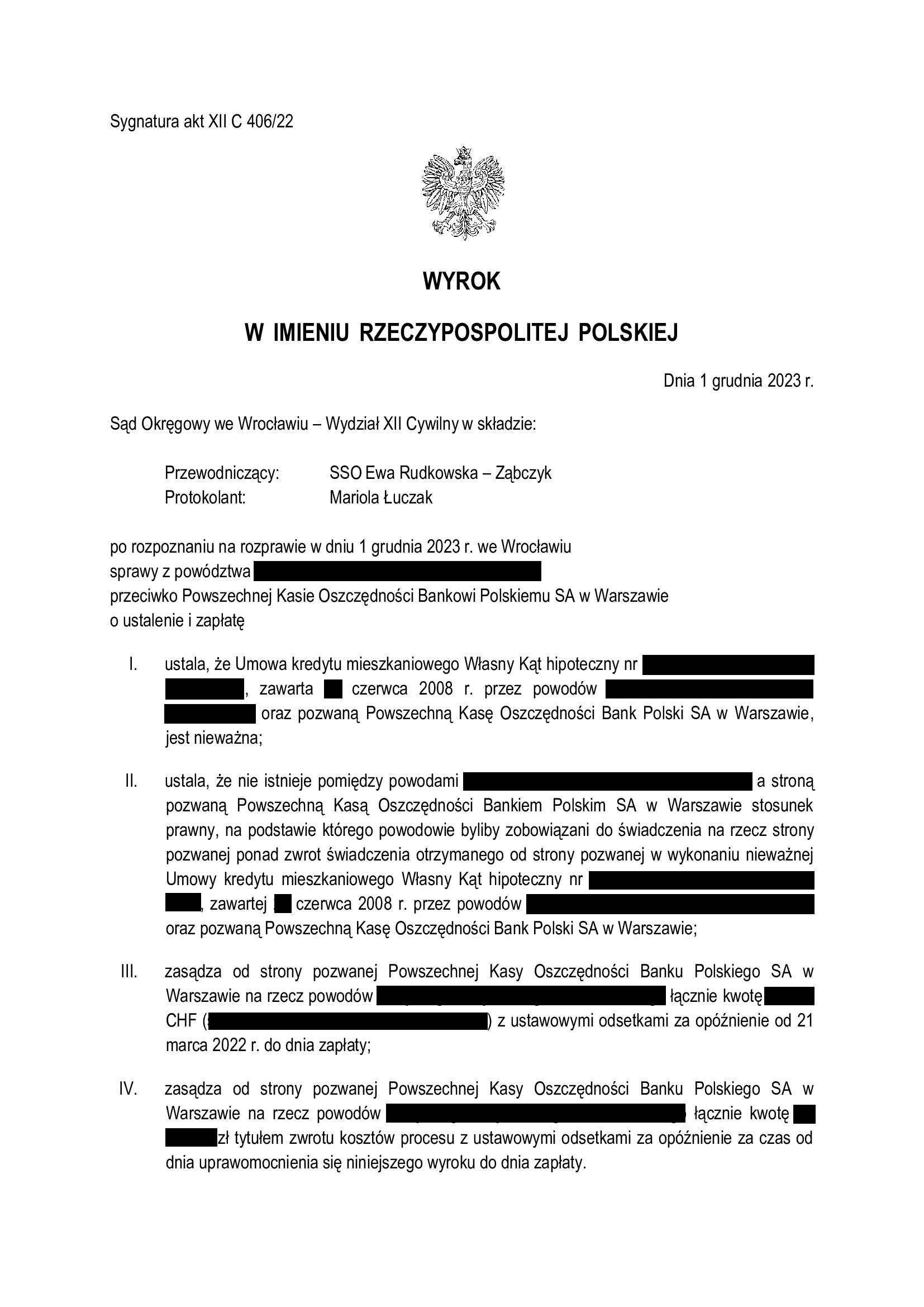

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

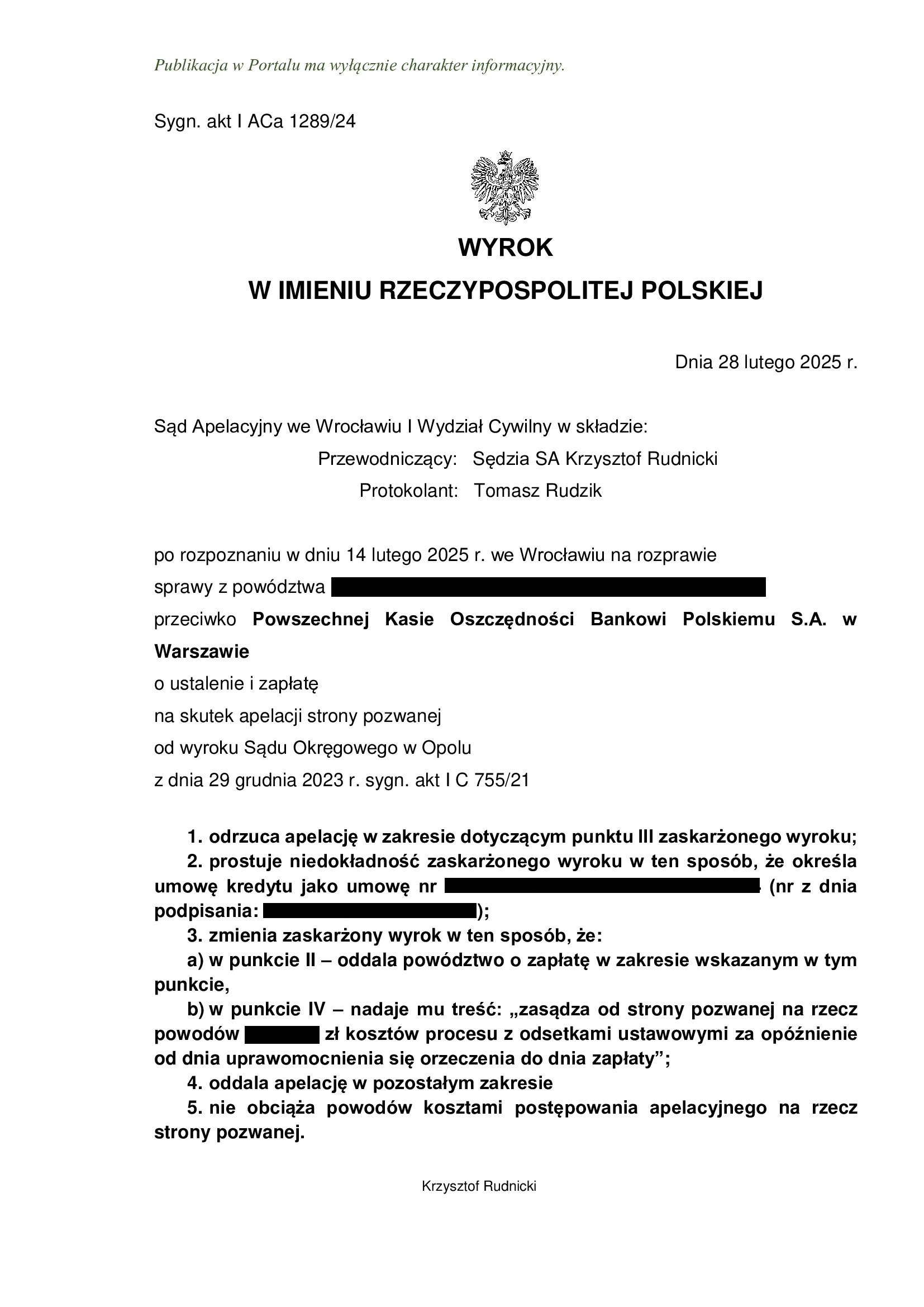

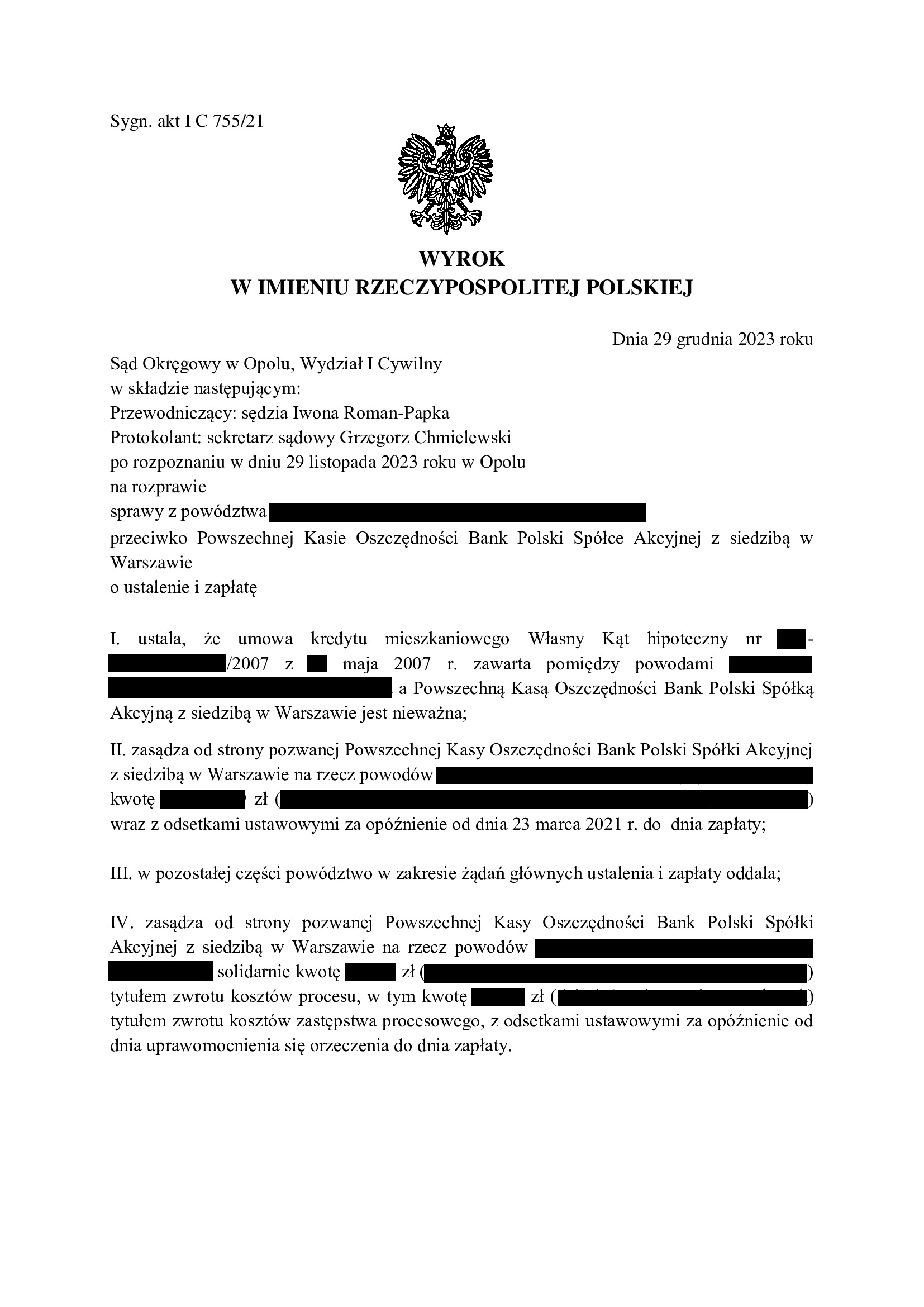

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 28.02.2025 r.

Wyrokiem z dnia 28.02.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Krzysztof Rudnicki), w sprawie o sygn. akt I ACa 1289/24 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Zastosowanie przez Sąd teorii salda, skutkowało zniesieniem kosztów postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 29.12.2023 r., wydanego przez Sąd Okręgowy w Opolu (SSO Iwona Roman – Papka), w sprawie o sygn. akt I C 755/21, którym Sąd ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 300.478 zł

– kredyt został udzielony na 30 lat

– spłata trwała prawie 18 lat

– spłacono do banku ok. 365.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 300.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

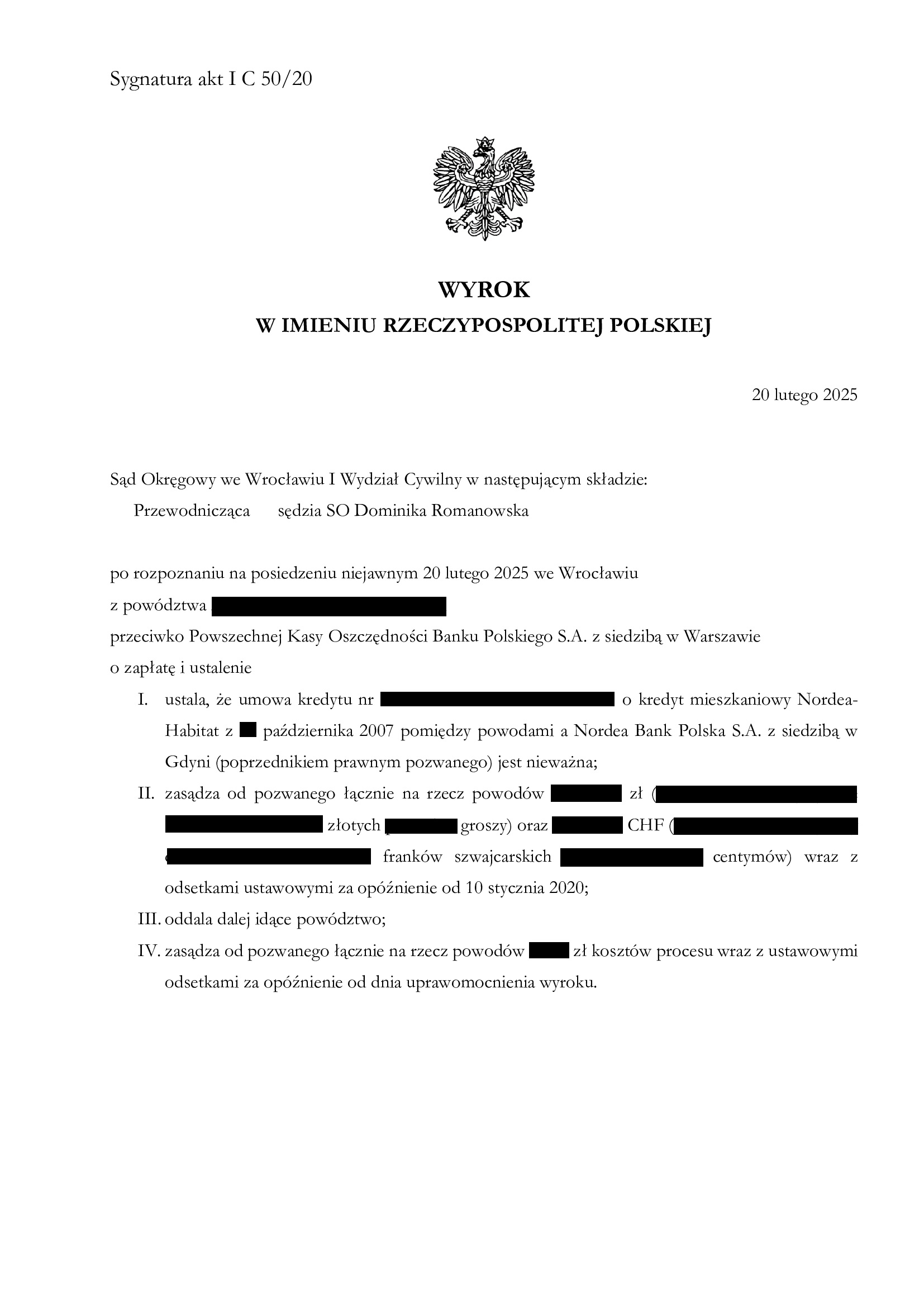

Nieważność umowy kredytu Nordea-Habitat z października 2007 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 20.02.2025 r.

Wyrokiem z dnia 20.02.2025 r., Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 50/20 ustalił nieważność umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w październiku 2007 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu oraz obciążył bank kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk na piśmie.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków.

Pozew został wniesiony w styczniu 2020 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

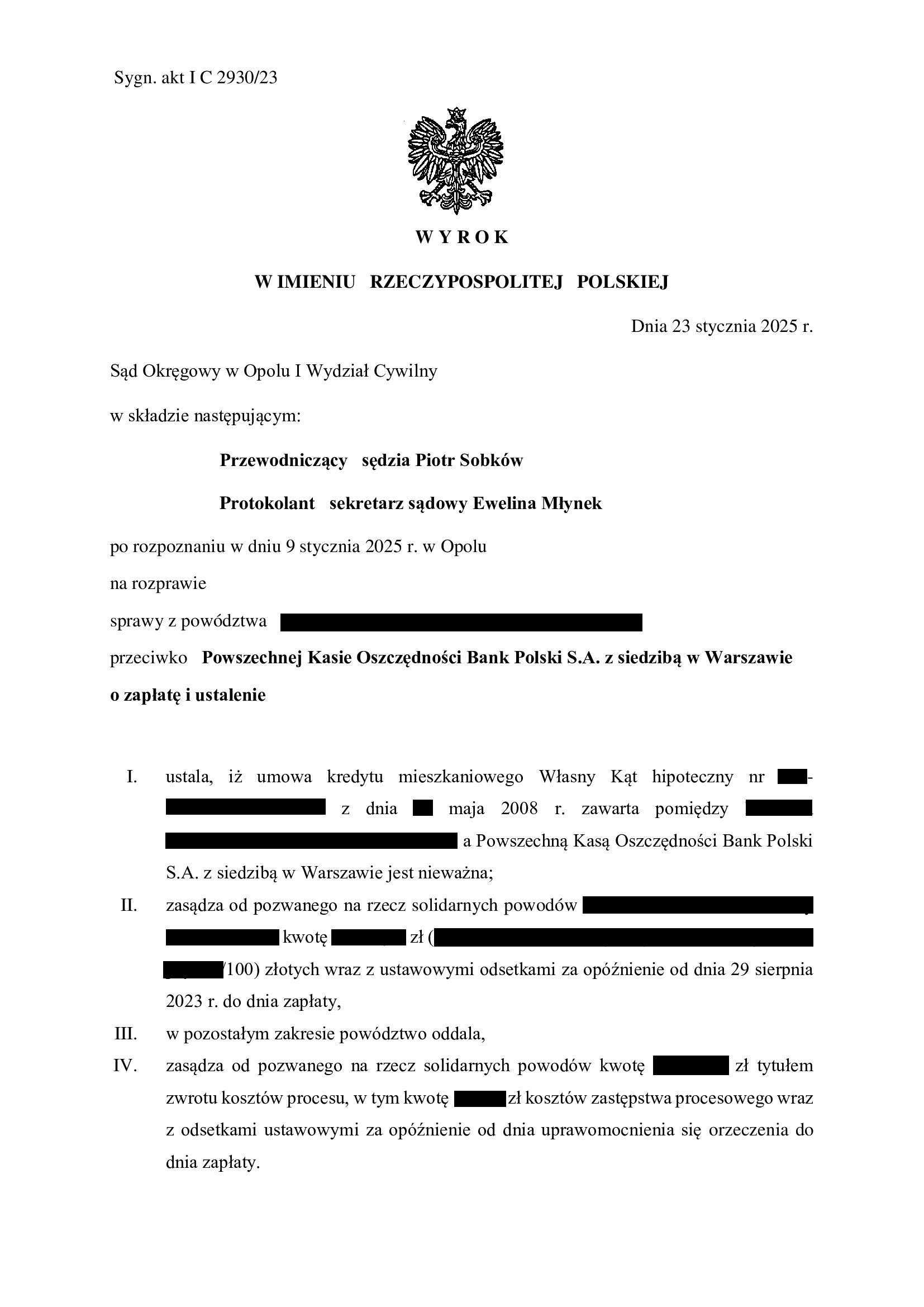

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z maja 2008 r. zawartej z PKO BP - wyrok SO Opole z 23.01.2025 r.

Wyrokiem z dnia 23.01.2025 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2930/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w maju 2008 r. Nadto, Sąd zasądził część dochodzonej kwoty wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Po uzyskaniu pisemnego uzasadniani, wyrok zostanie zaskarżony w imieniu Klientów w zakresie zasądzonej kwoty, gdyż nadwyżka po potrąceniu kapitału kredytu, została przeliczona przez Sąd wg kursu średniego NBP z dnia spłat dokonywanego w CHF.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

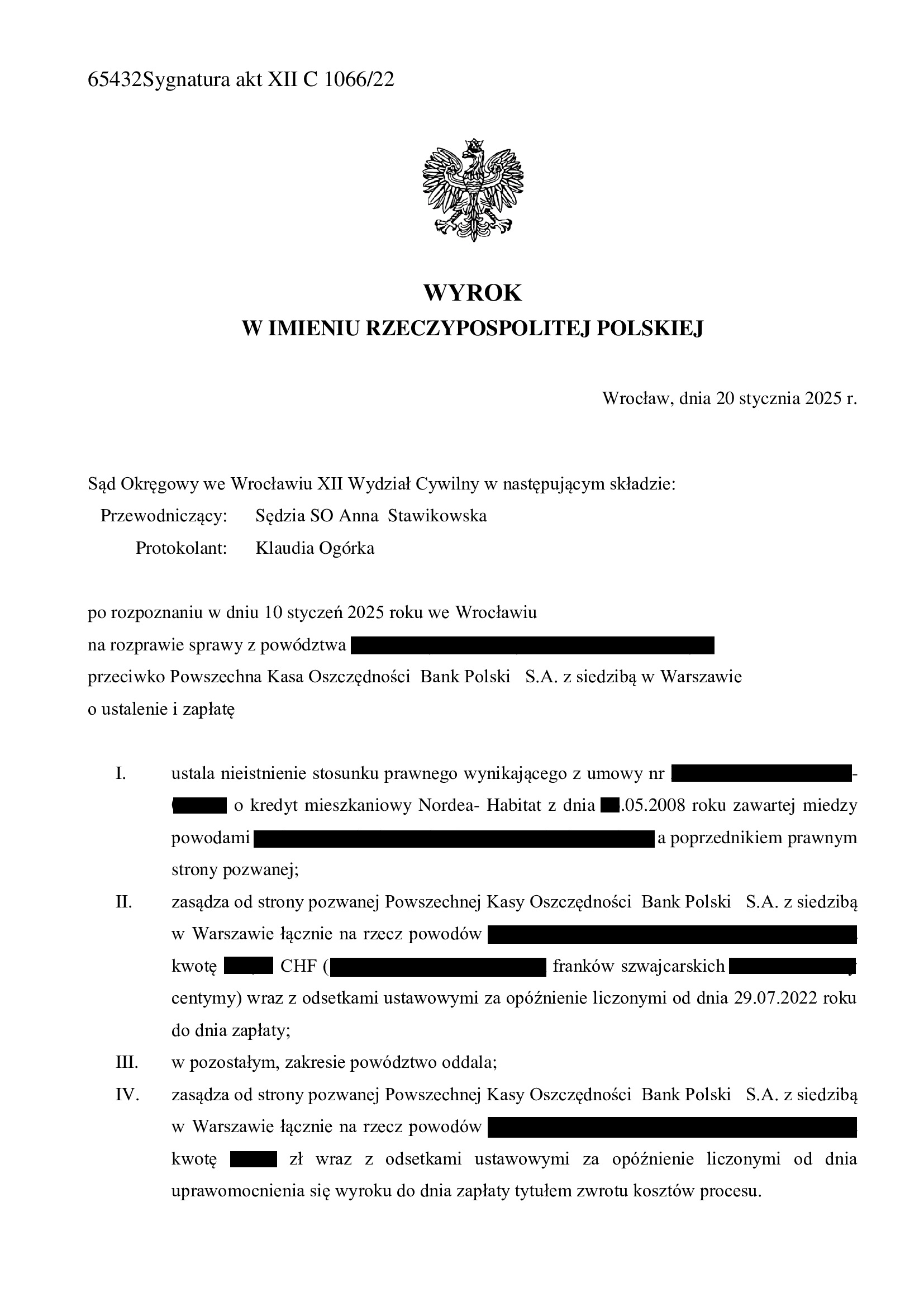

Nieistnienie umowy kredytu Nordea-Habitat z maja 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1066/22 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w maju 2008 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że „nie ma tajemnicy” co do skutków eliminacji niedozwolonych postanowień denominacyjnych z umowy. Sąd odwołał się do swoich poprzednich uzasadnień i wskazał, iż w takiej sytuacji umowa pozostaje nieważna i zdania swojego Sąd w tym zakresie „nie zmienił”.

W zakresie żądania zapłaty Sąd Okręgowy stwierdził, iż złożone przed procesem oświadczenie o potrąceniu pozostawało jak najbardziej prawidłowe, wobec czego żądanie główne zapłaty również podlegało uwzględnieniu.

Pozew został wniesiony w sierpniu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

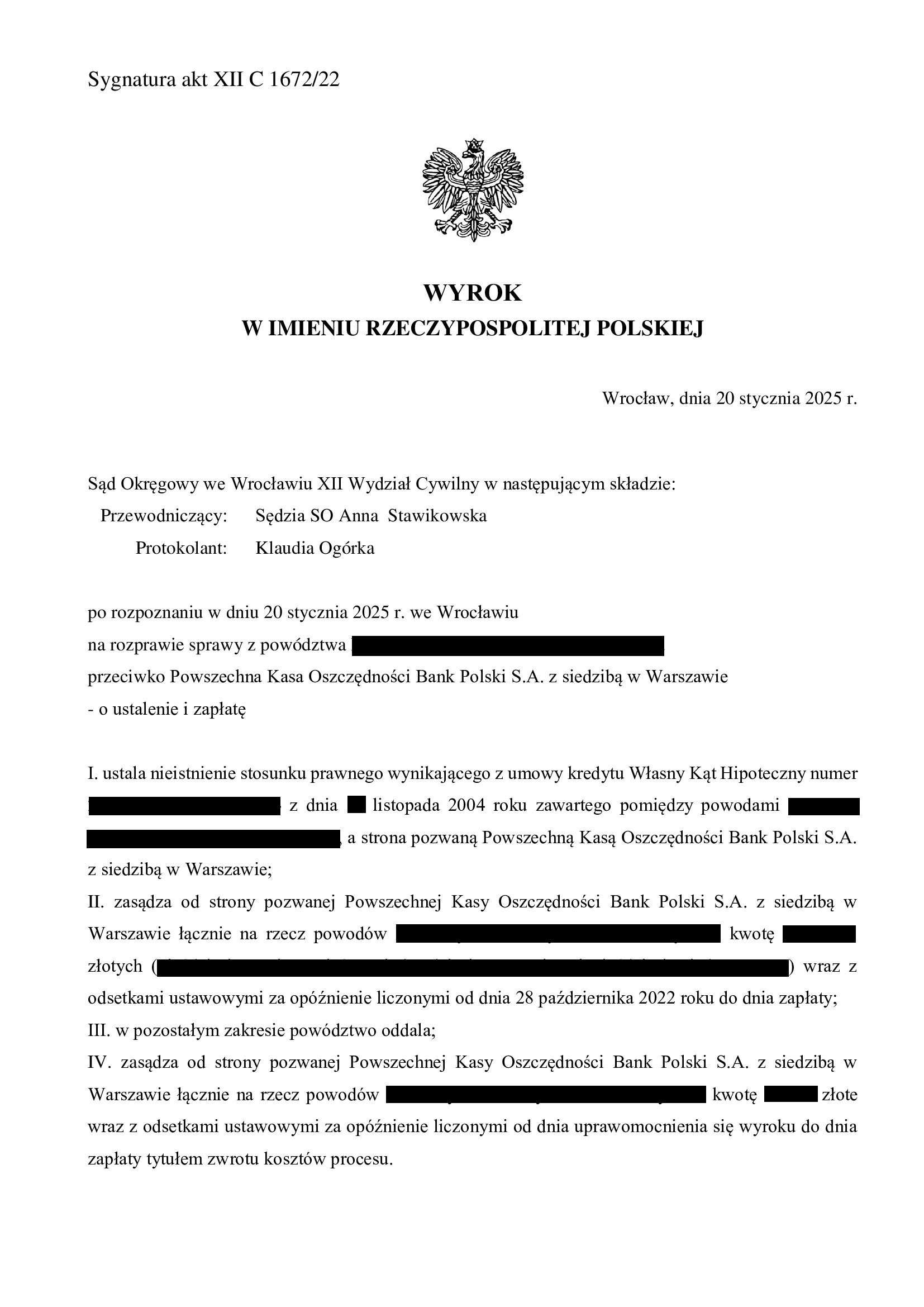

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z listopada 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1672/22 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w listopadzie 2004 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na abuzywność klauzul przeliczeniowych, nierównowagę stron i przerzucenie całego ryzyka kursowego na kredytobiorców. Nadto, złożone bankowi oświadczenie o potrąceniu przed złożeniem pozwu, Sąd ocenił jako prawidłowe i skuteczne.

W tej sprawie, kredytobiorcy zostali już pozwani przez bank z uwagi na udział w mediacji w 2022 r. Jednakże, bank wystąpił o zaspokojone w drodze potrącenia roszczenie.

Pozew został wniesiony w grudniu 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

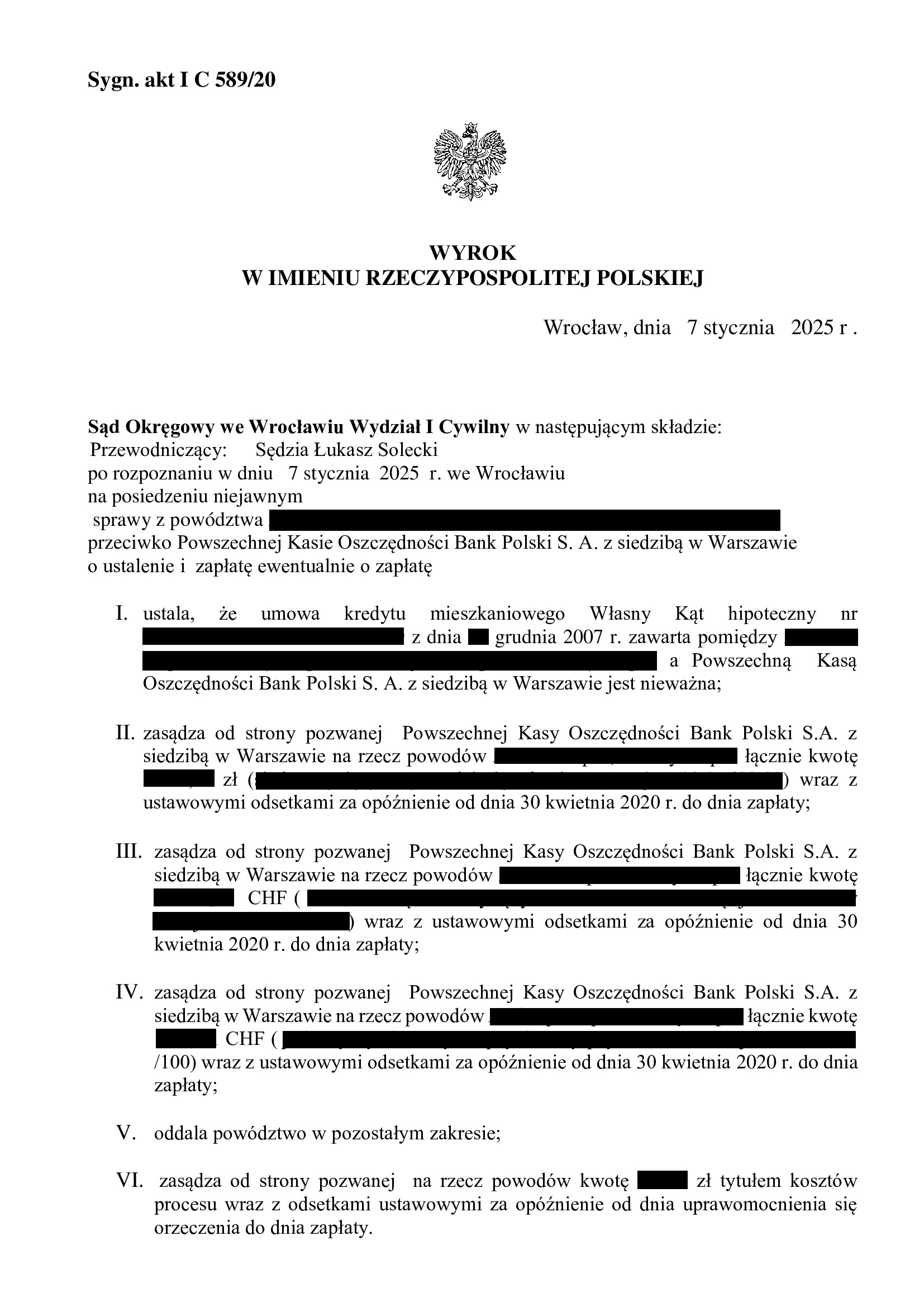

Nieważność umowy kredytu Własny Kąt Hipoteczny z grudnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 7.01.2025 r.

Wyrokiem z dnia 7.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 589/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny, a także zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok zapadł na posiedzeniu niejawnym po przeprowadzeniu trzech rozpraw, a także dowodu z opinii biegłego, co wpłynęło na czas trwania postępowania.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}