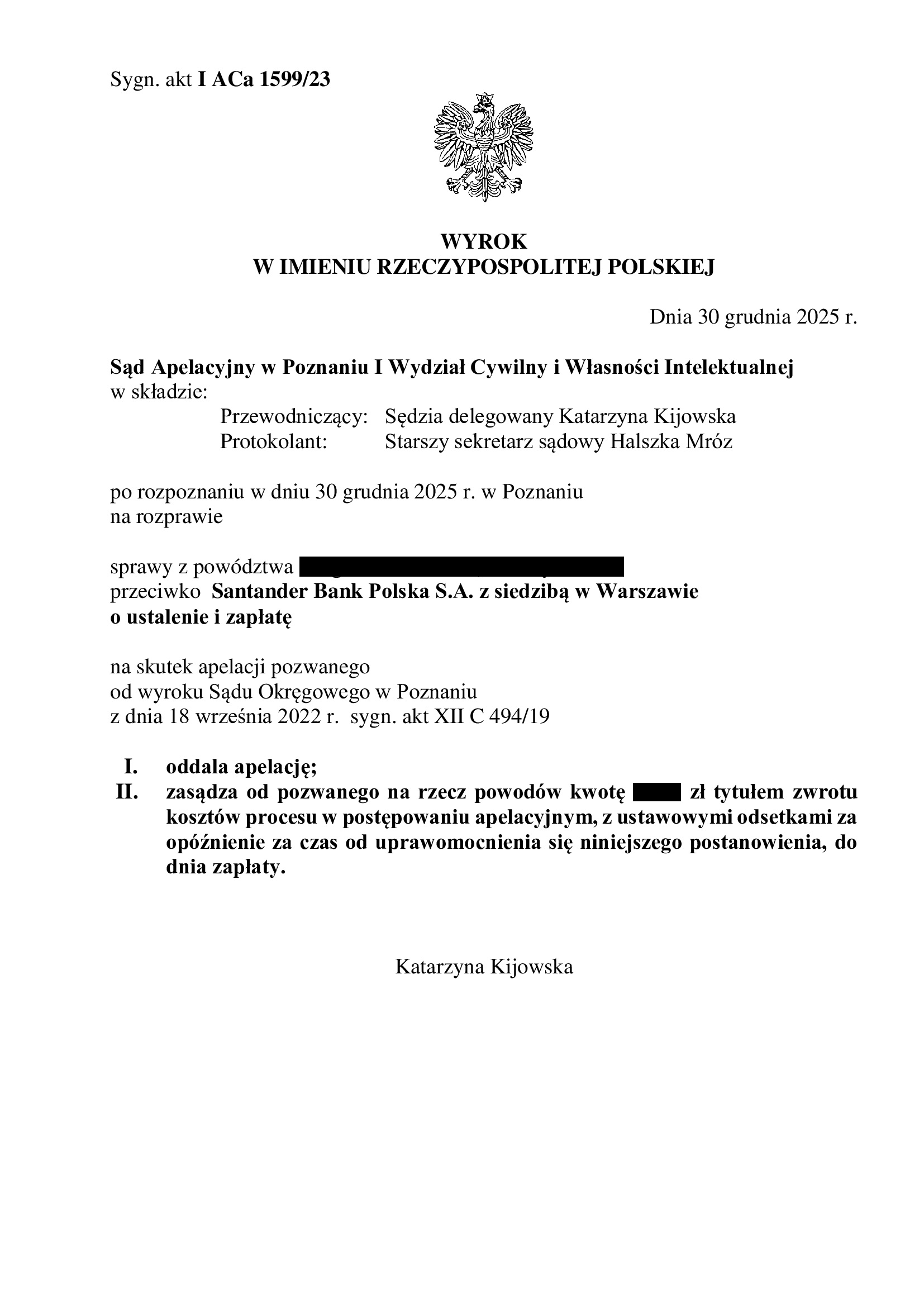

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Poznań z 30.12.2025 r.

Wyrokiem z dnia 30.12.2025 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSO del. Katarzyna Kijowska), w sprawie o sygn. akt I ACa 1599/23, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

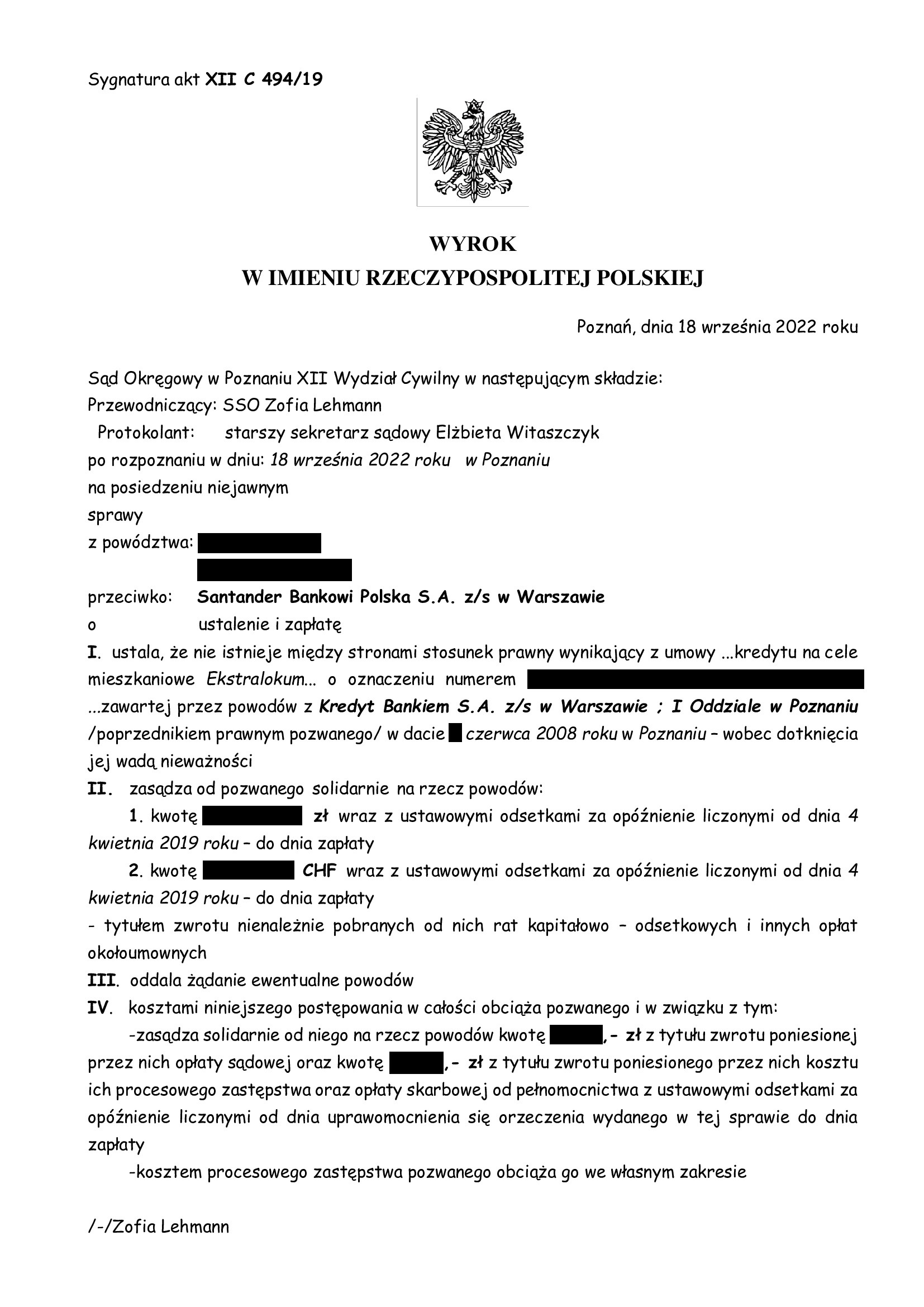

Apelacja złożona przez bank dotyczyła wyroku z dnia 18.09.2022 r., którym Sąd Okręgowy w Poznaniu (SSO Zofia Lehmann), w sprawie o sygn. akt XII C 494/19 ustalił, że nie istnieje pomiędzy stronami stosunek prawny wynikający z umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej z dawnym Kredyt Bank (aktualnie Santander Bank Polska) – wobec dotknięcia jej wadą nieważności i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 420.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 15 lat (w 2023 r. udzielone zostało zabezpieczenie)

– spłacono do banku ok. 590.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 390.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 170.000 zł plus odsetki za czas trwania sporu ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

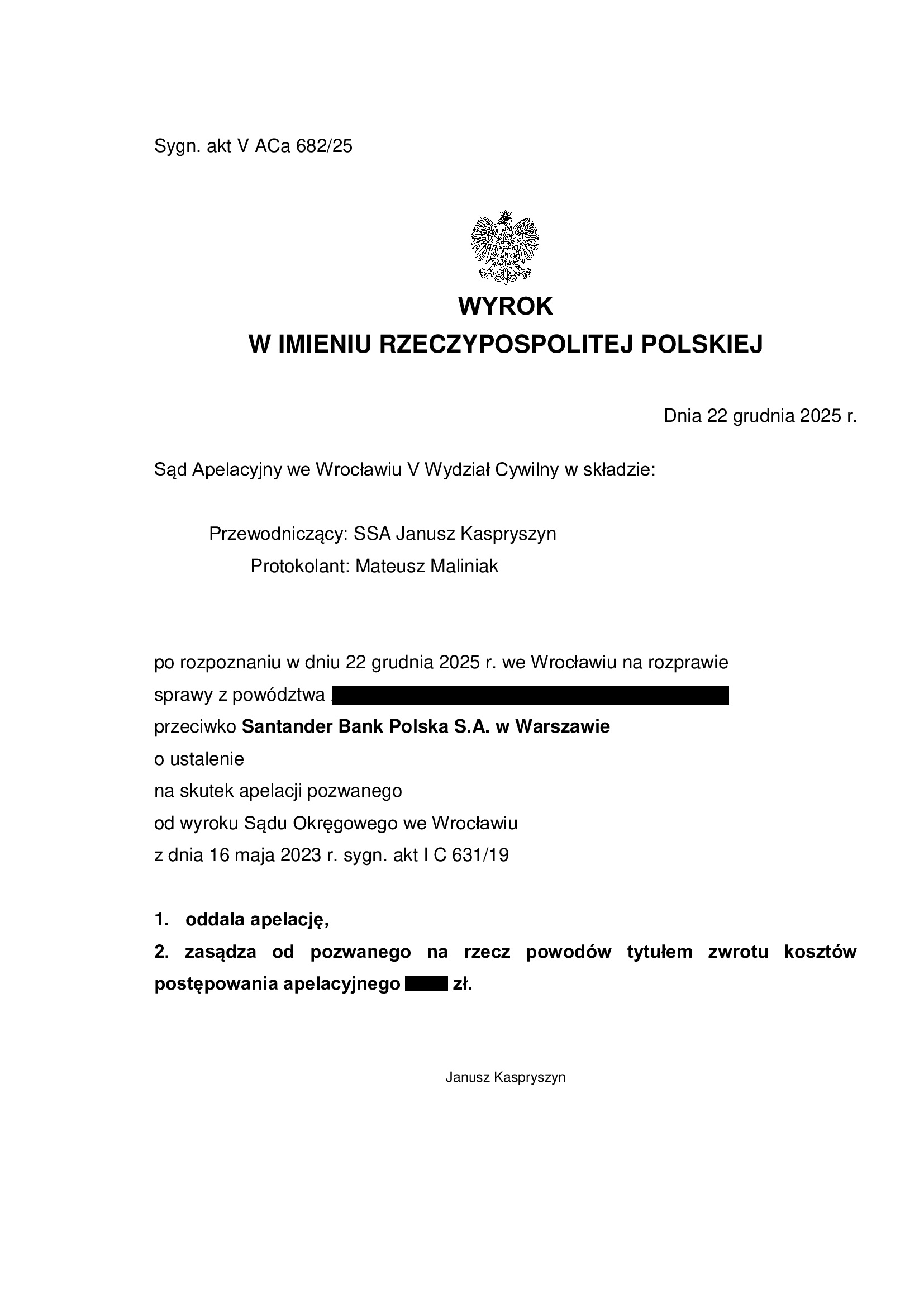

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 22.12.2025 r.

Wyrokiem z dnia 22.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt V ACa 682/25 (poprzednio: I ACa 3233/23) oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 16.05.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 631/19 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę wobec uwzględnienia ewentualnego zarzutu potracenia podniesionego przez bank w toku sporu. W zakresie kosztów postepowania, Sąd je wzajemnie zniósł. Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w maju 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 310.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 415.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 315.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

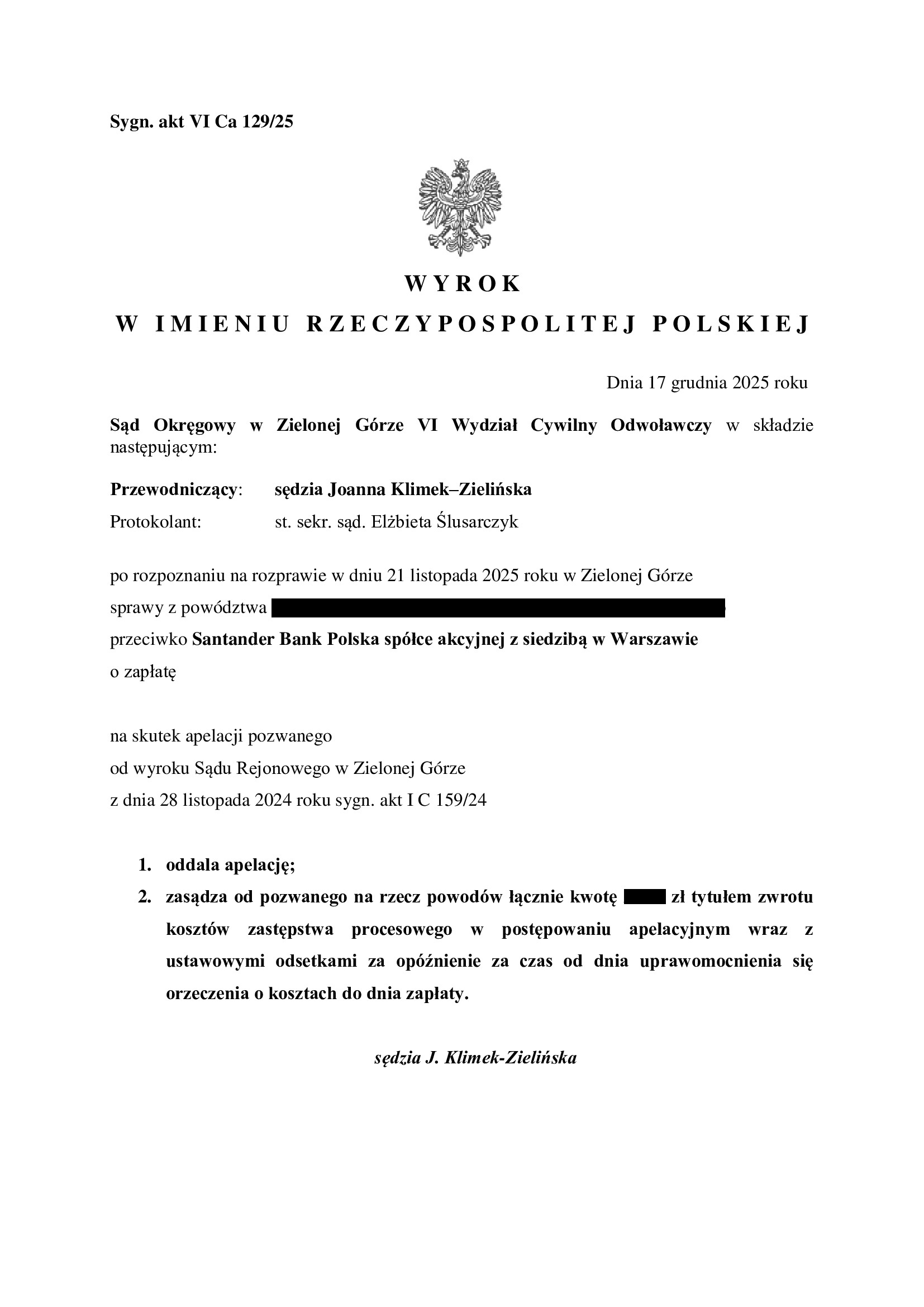

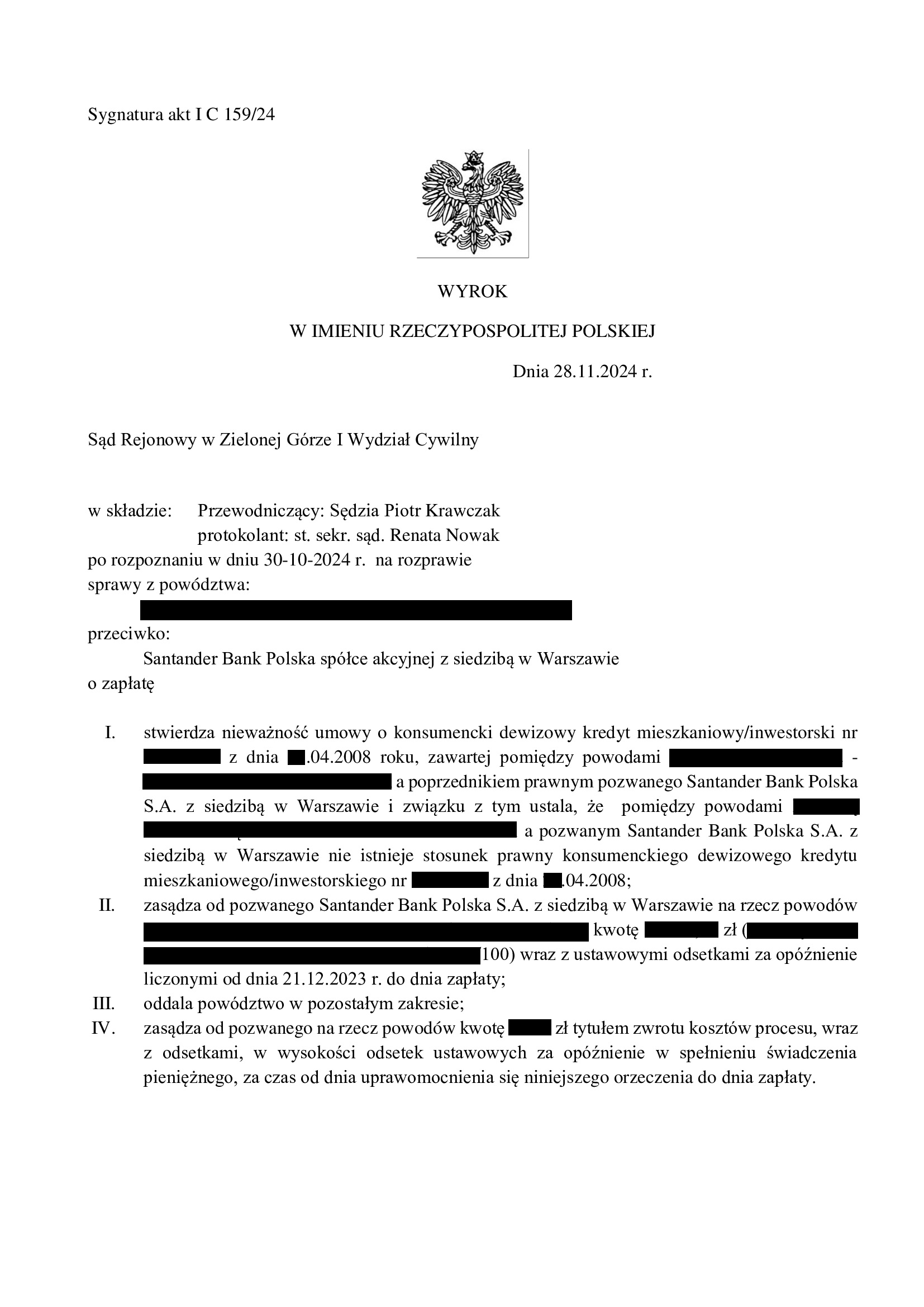

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z kwietnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Zielona Góra z 17.12.2025 r.

Wyrokiem z dnia 17.12.2025 r. Sąd Okręgowy w Zielonej Górze VI Wydział Cywilny Odwoławczy (SSO Joanna Klimek – Zielińska), w sprawie o sygn. akt VI Ca 129/25, oddalił apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Wyrok został wydany na po przeprowadzeniu jednej rozprawy.

Apelacja banku dotyczyła wyroku z dnia 28.11.2024 r., którym Sąd Rejonowy w Zielonej Górze (SSR Piotr Krawczak), w sprawie o sygn. I C 159/24 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w kwietniu 2008 r. z dawnym Bankiem Zachodnim WBK. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu. W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu. Pomimo tego, bank w ramach obrony podnosił zarzut potrącenia co do wygaszonego roszczenia. Wynik wskazuje, że Sąd w całości podzielił argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w styczniu 2024 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 67.420 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 102.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 55.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

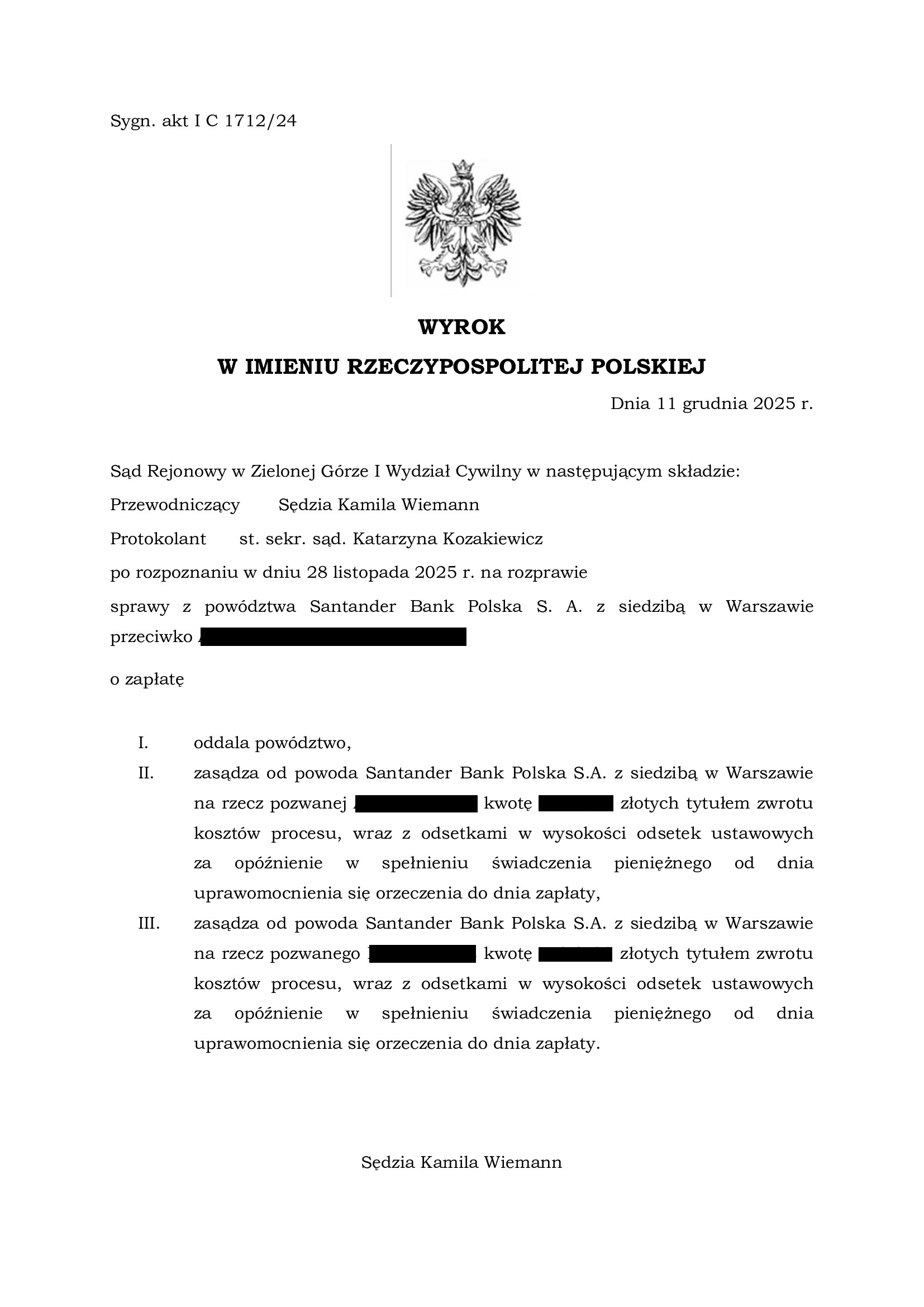

Przegrana Santander BP - oddalenie pozwu o waloryzację ewentualnie urealnienie kapitału kredytu - wyrok SR Zielona Góra z 11.12.2025 r.

Wyrokiem z dnia 11.12.2025 r., Sąd Rejonowy w Zielonej Górze (SSR Kamila Wieman), w sprawie o sygn. akt I C 1712/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu Ekstralokum z października 2007 r. Po ponad miesiącu od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi całkowitą bezzasadność roszczeń banku ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

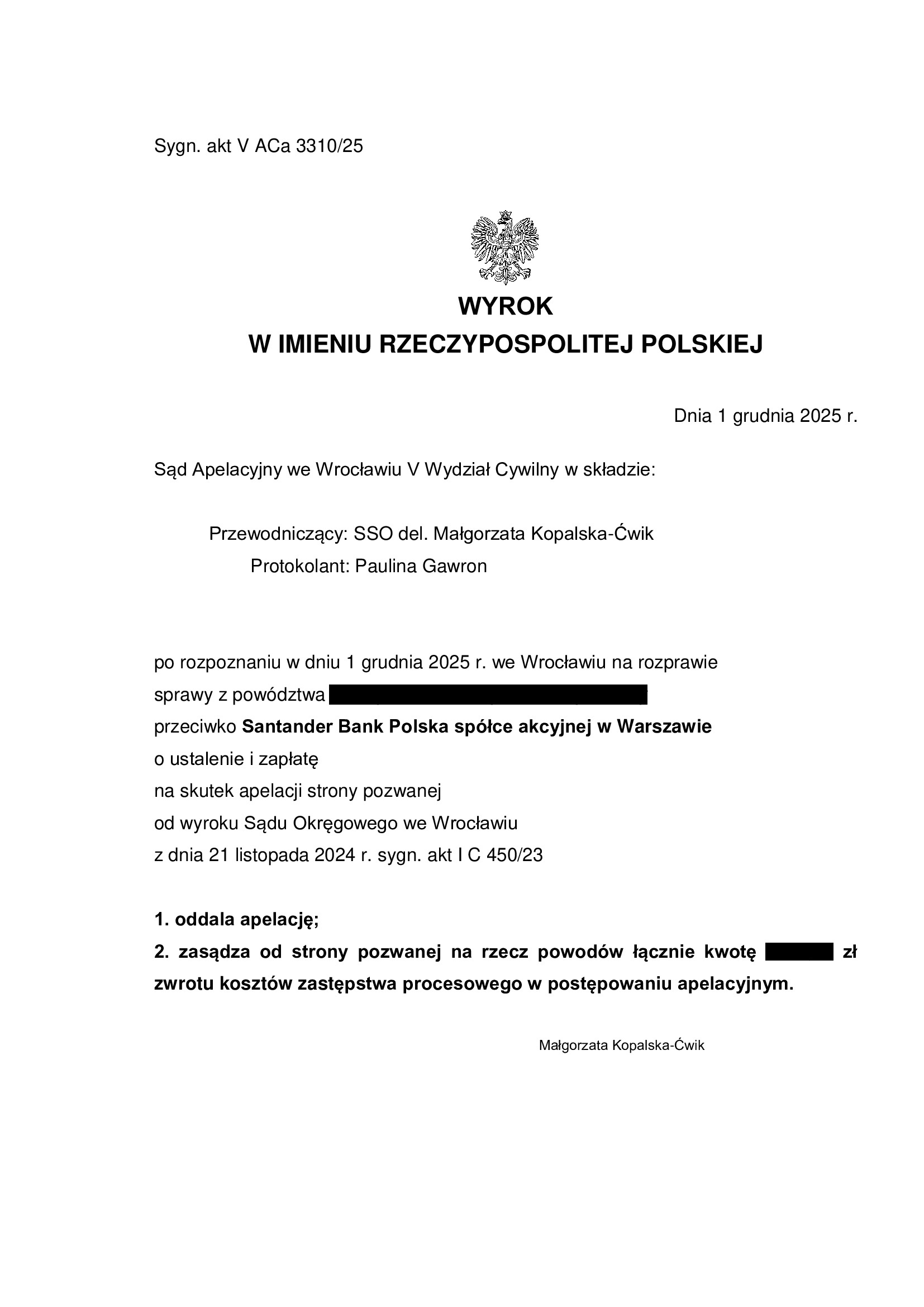

PRAWOMOCNA nieważność umowy kredytu dewizowego mieszkaniowego - inwestorskiego z lutego 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SA Wrocław z 1.12.2025 r.

Wyrokiem z dnia 1.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Małgorzata Kopalska – Ćwik), w sprawie o sygn. akt V ACa 3310/25, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 21.11.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 450/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu „dewizowego” zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK (aktualnie Santander BP). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w marcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 279.052 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 420.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 285.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 140.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

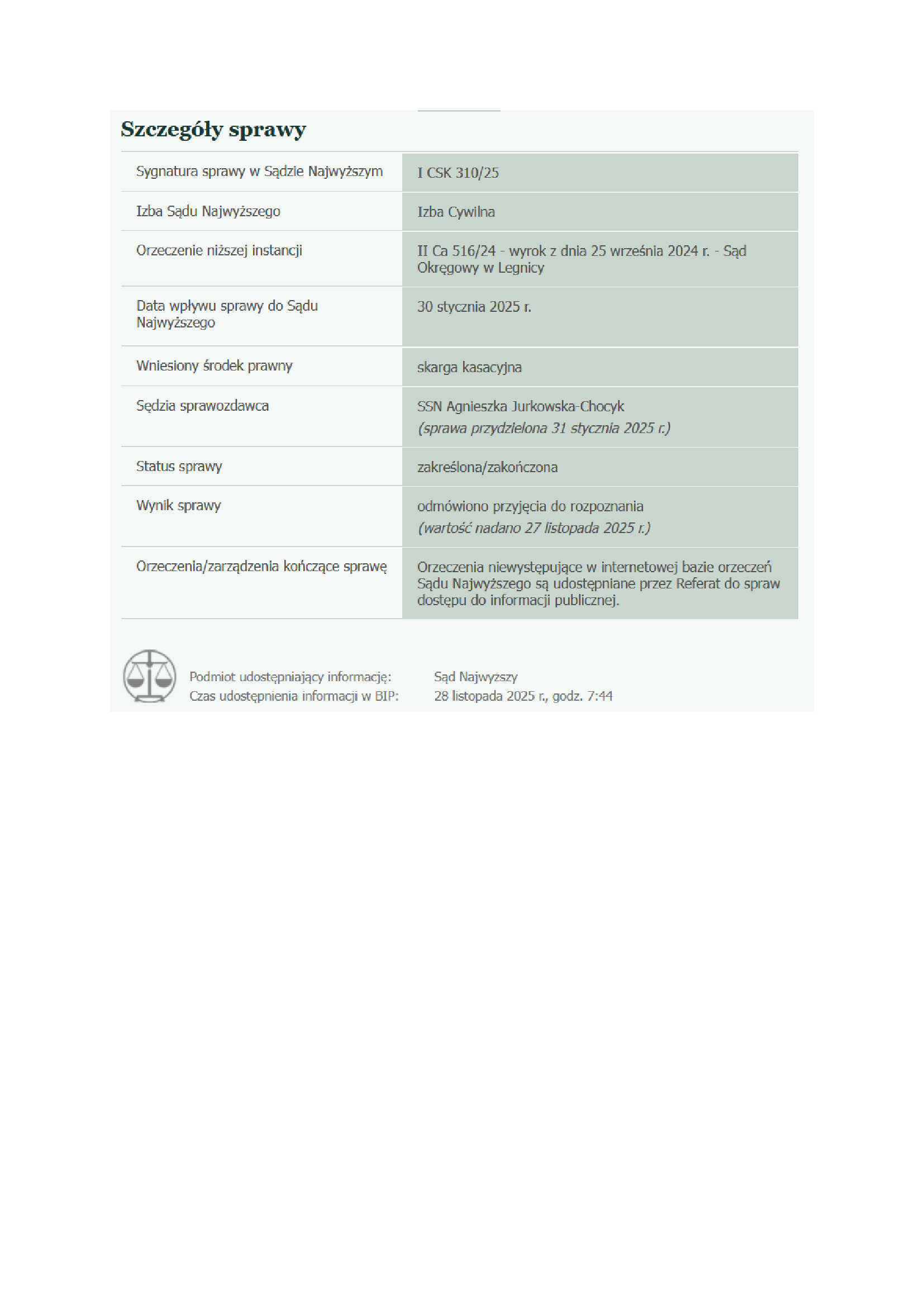

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu Santander Bank Polska (umowa kredytu EKSTRALOKUM z kwietnia 2008 r.) - postanowienie SN z 27.11.2025 r.

27.11.2025 r. w sprawie I CSK 310/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 11.04.2024 r. (I C 967/22), wydany wskutek pozwu złożonego w marcu 2021 r.

(2) Wyrok Sądu II instancji – 25.09.2024 r. (II Ca 516/24), wydany wskutek apelacji banku.

Apelacja banku została oddalona w całości.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Cieszy czas rozpoznania sprawy, który w I instancji wyniósł 36 miesięcy, w II instancji wyniósł tylko 4 miesiące, zaś w Sądzie Najwyższym wyniósł 11 miesięcy.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

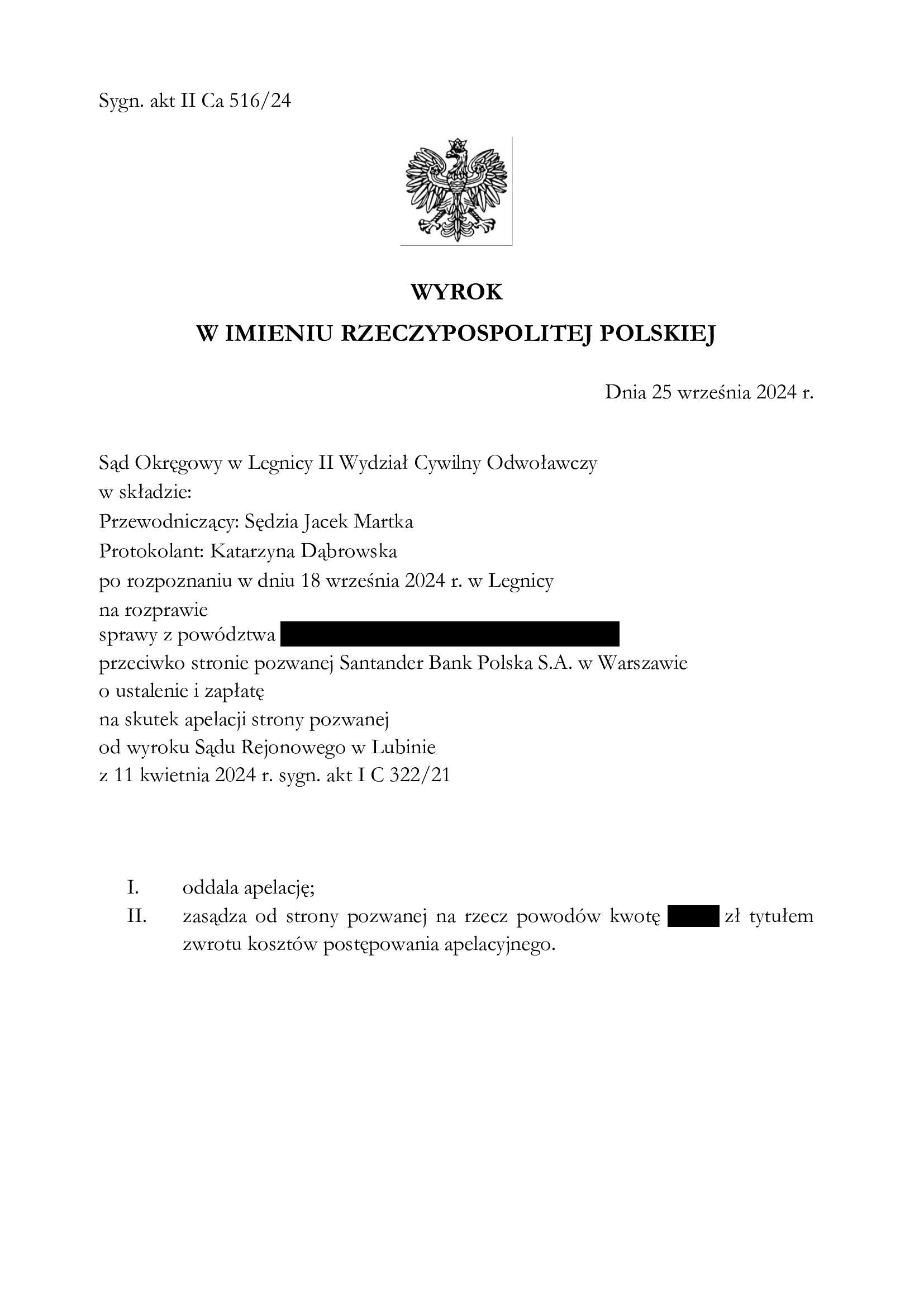

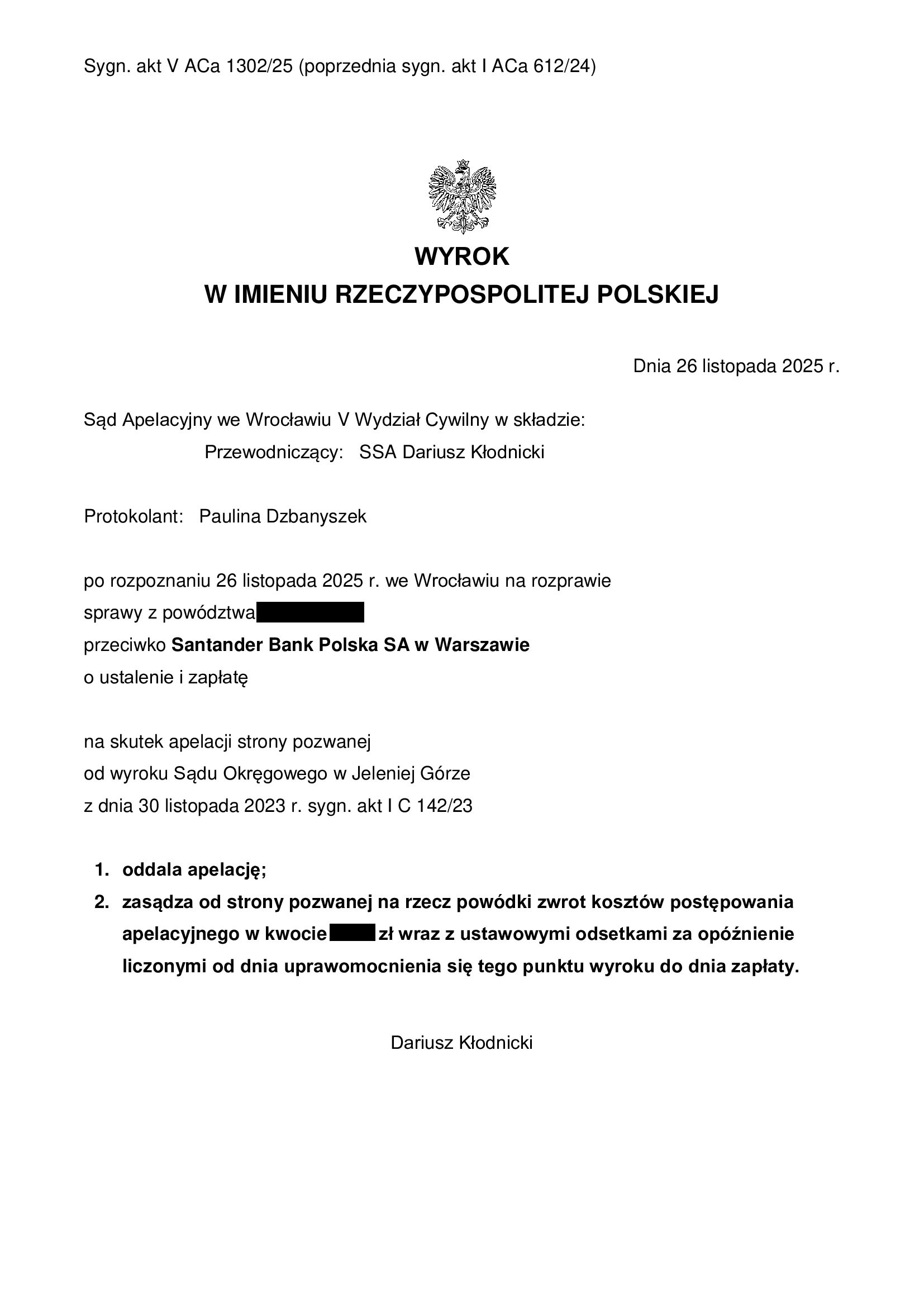

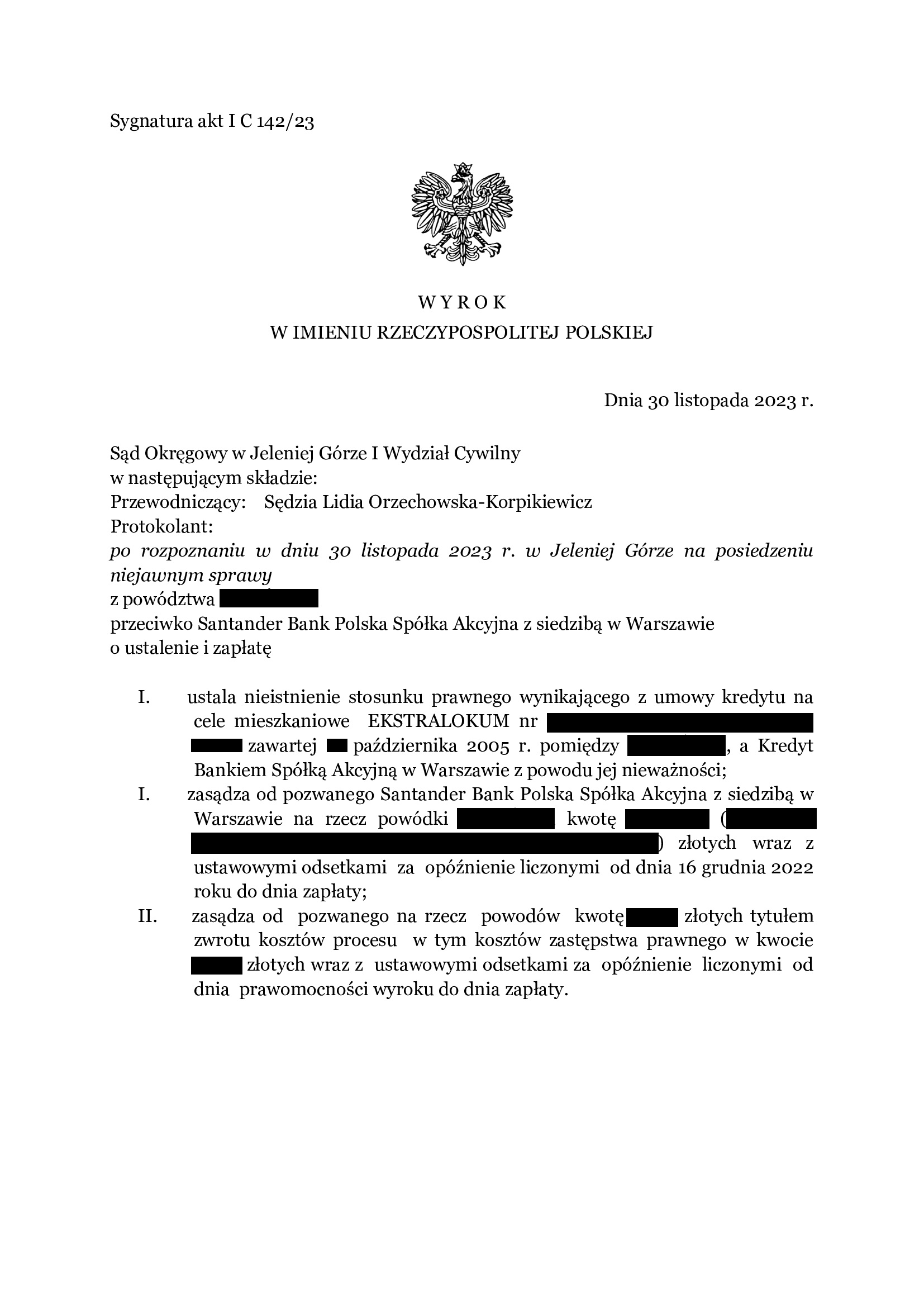

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2005 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 26.11.2025 r.

Wyrokiem z dnia 26.11.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Dariusz Kłodnicki), w sprawie o sygn. akt V ACa 1302/25 (poprzednio: I ACa 612/24) oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 30.11.2023 r., którym Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 142/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2005 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w styczniu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2005 r. bank wypłacił kredyt w kwocie 92.804 zł

– kredyt został udzielony na 30 lat

– spłata trwała 20 lat

– spłacono do banku ok. 158.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 75.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

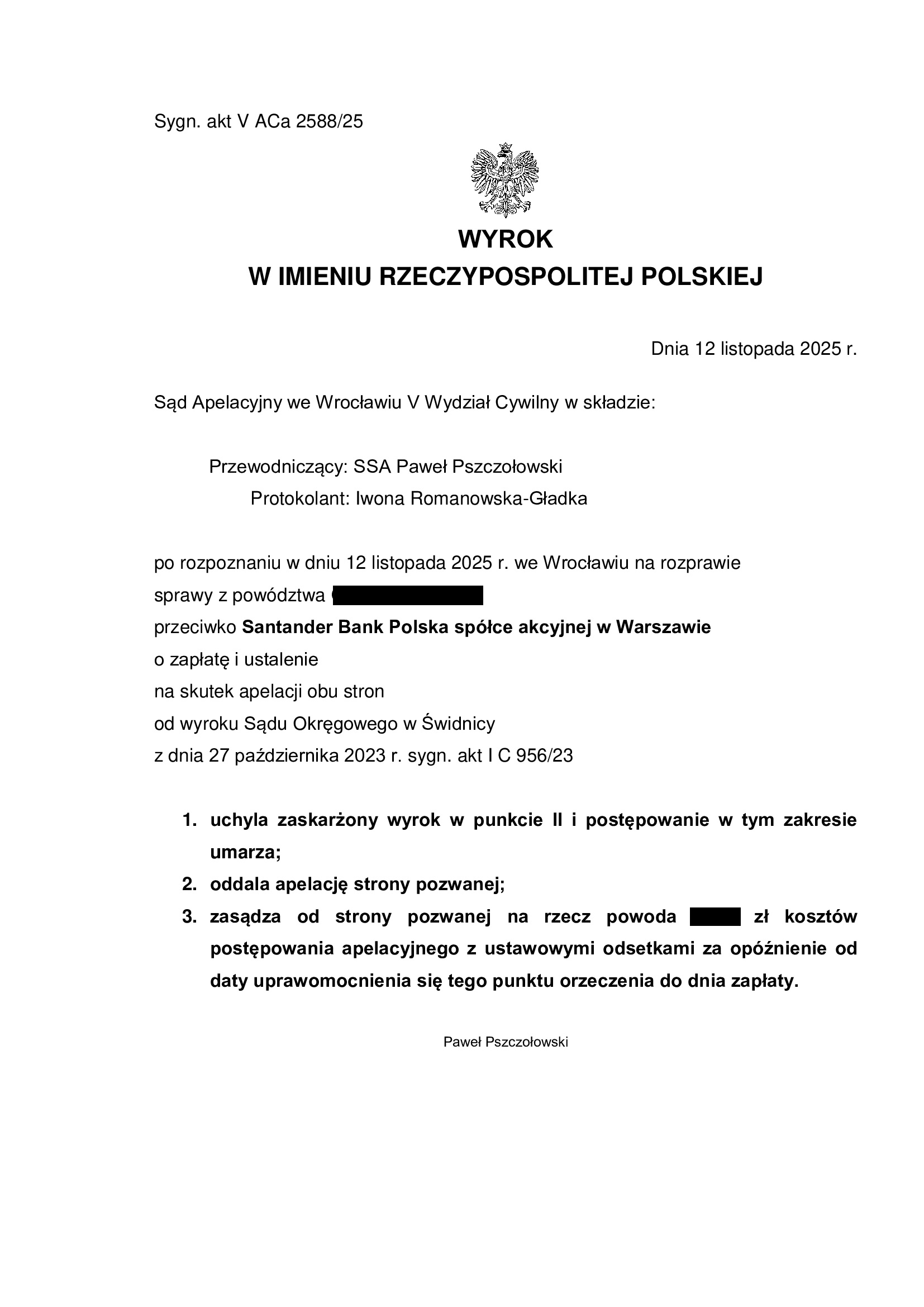

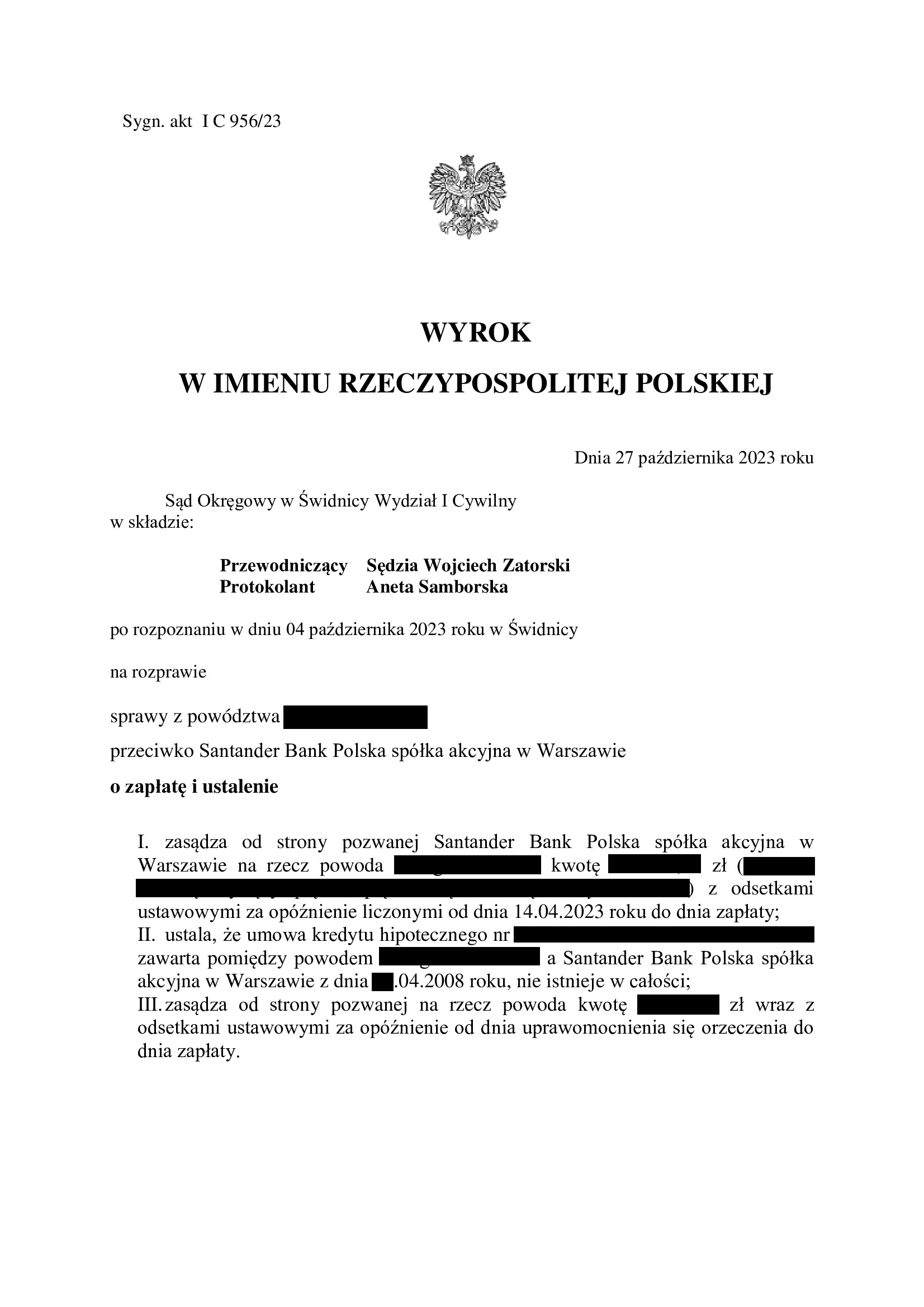

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 12.11.2025 r.

Wyrokiem z dnia 12.11.2024 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Paweł Pszczołowski), w sprawie o sygn. akt V ACa 2588/25 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego. Dodatkowo, Sąd Apelacyjny uwzględnił w całości apelację złożoną w imieniu Klienta Kancelarii i uchylił wyrok Sądu I instancji w zakresie ustalenia.

Apelacja obu stron sporu dotyczyła wyroku z dnia 27.10.2023 r., którym Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 956/23 zasądził dochodzone pozwem kwoty pozostałe po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu), a to w związku z nieważnością umowy.

W ramach wyroku, Sąd I instancji błędnie ustalił nieważność umowy kredytu, orzekając ponad żądanie pozwu. W konsekwencji, konieczne było wywiedzenie apelacji w imieniu Klienta Kancelarii. Apelacja ta została uwzględniona, a błędne w tym zakresie rozstrzygnięcie uległo skorygowaniu.

Pozew został wniesiony w maju 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

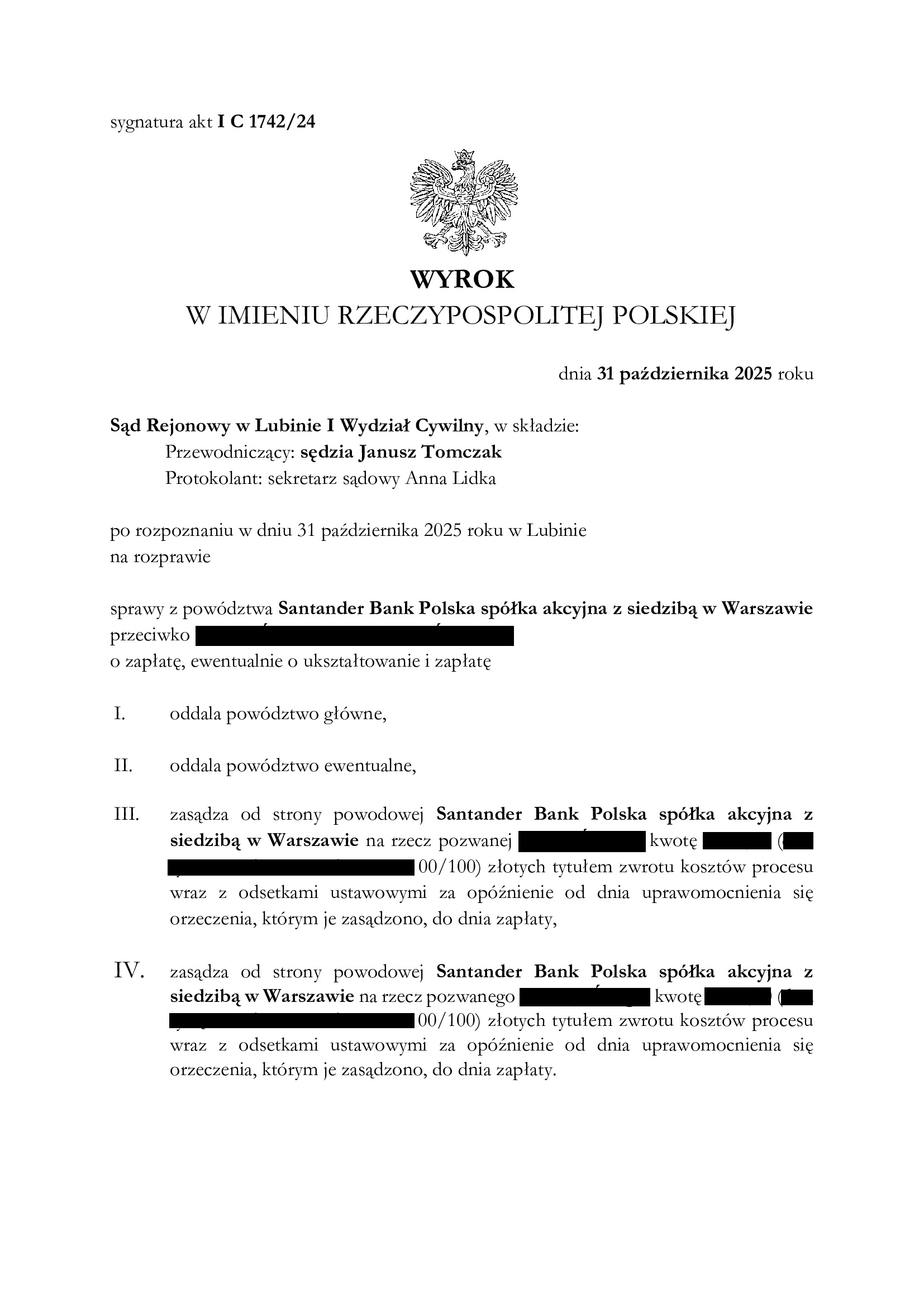

Przegrana Santander BP - oddalenie pozwu o waloryzację ewentualnie urealnienie kapitału kredytu - wyrok SR Lubin z 31.10.2025 r.

Wyrokiem z dnia 31.10.2025 r., Sąd Rejonowy w Lubinie (SSR Janusz Tomczak), w sprawie o sygn. akt I C 1742/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu Ekstralokum z października 2008 r. Po prawie 2 latach od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi całkowitą bezzasadność roszczeń banku ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

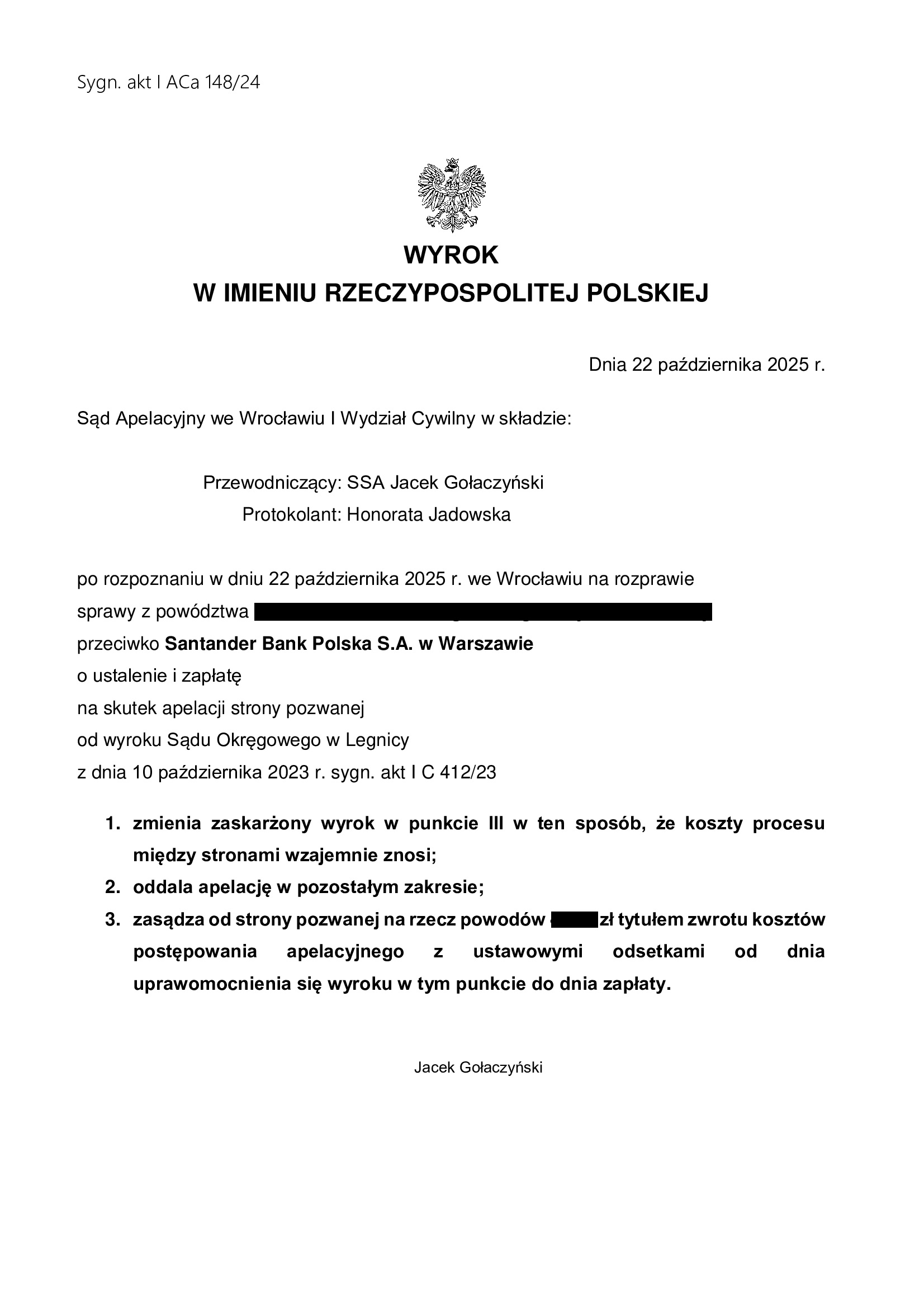

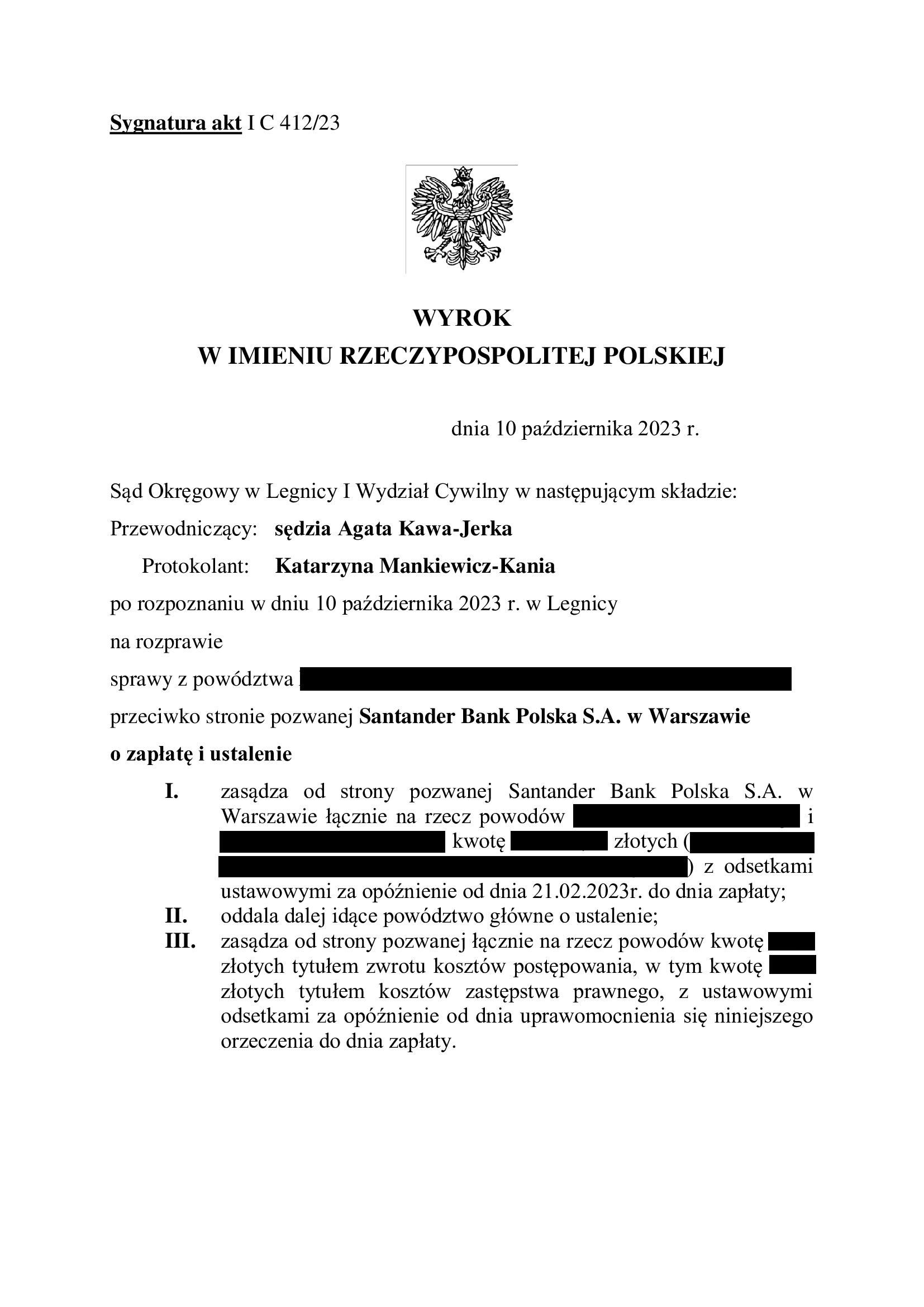

PRAWOMOCNA nieważność spłaconej umowy kredytu EKSTRALOKUM z sierpnia 2006 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 22.10.2022 r.

Wyrokiem z dnia 22.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 148/24 oddalił w apelację banku w zakresie zasądzenia, zmienił wyrok Sądu I instancji co do kosztów procesu i je zniósł, a także obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 10.10.2023 r., którym Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 412/23, stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF EKSTRALOKUM zawarta z dawnym Kredyt Bank (obecnie Santander Bank Polska S.A.) jest nieważna i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania.

Sprawa dotyczyła kredytu spłaconego w 2022 r. W związku z tym, przed złożeniem pozwu, dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorców ponad otrzymany kapitał.

W ramach obrony, bank podniósł zarzuty zatrzymania i potrącenia zarówno kapitału kredytu, jak i wynagrodzenia za korzystanie z kapitału i waloryzacji. Jednocześnie bank kwestionował oświadczenie o potrąceniu złożone przez kredytobiorców, co było dość kuriozalne na gruncie zarzutów banku.

Sąd wskazał, że zarzuty banku dotyczące kwoty kapitału są bezprzedmiotowe z uwagi na dokonane przez kredytobiorców (skuteczne zdaniem Sądu) potrącenie i wygaśnięcie wierzytelności banku. Natomiast w zakresie „rekompensaty” na rzecz banku, sąd wskazał na brak podstaw prawnych i jednoznaczny wyrok TSUE w sprawie C-520/21.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}