Kolejny prawomocny wyrok ustalający nieważność umowy kredytu indeksowanego, uzyskany przez Kancelarię dla rzecz Klienta:

Wyrokiem z dnia 29.12.2022 r., Sąd Apelacyjny we Wrocławiu (spr. SSA Małgorzata Lamparska, SSA Jolanta Burdukiewicz-Krawczyk, SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 101/21,

WSKUTEK APELACJI WNIESIONEJ PRZEZ KANCELARIĘ ZMIENIŁ

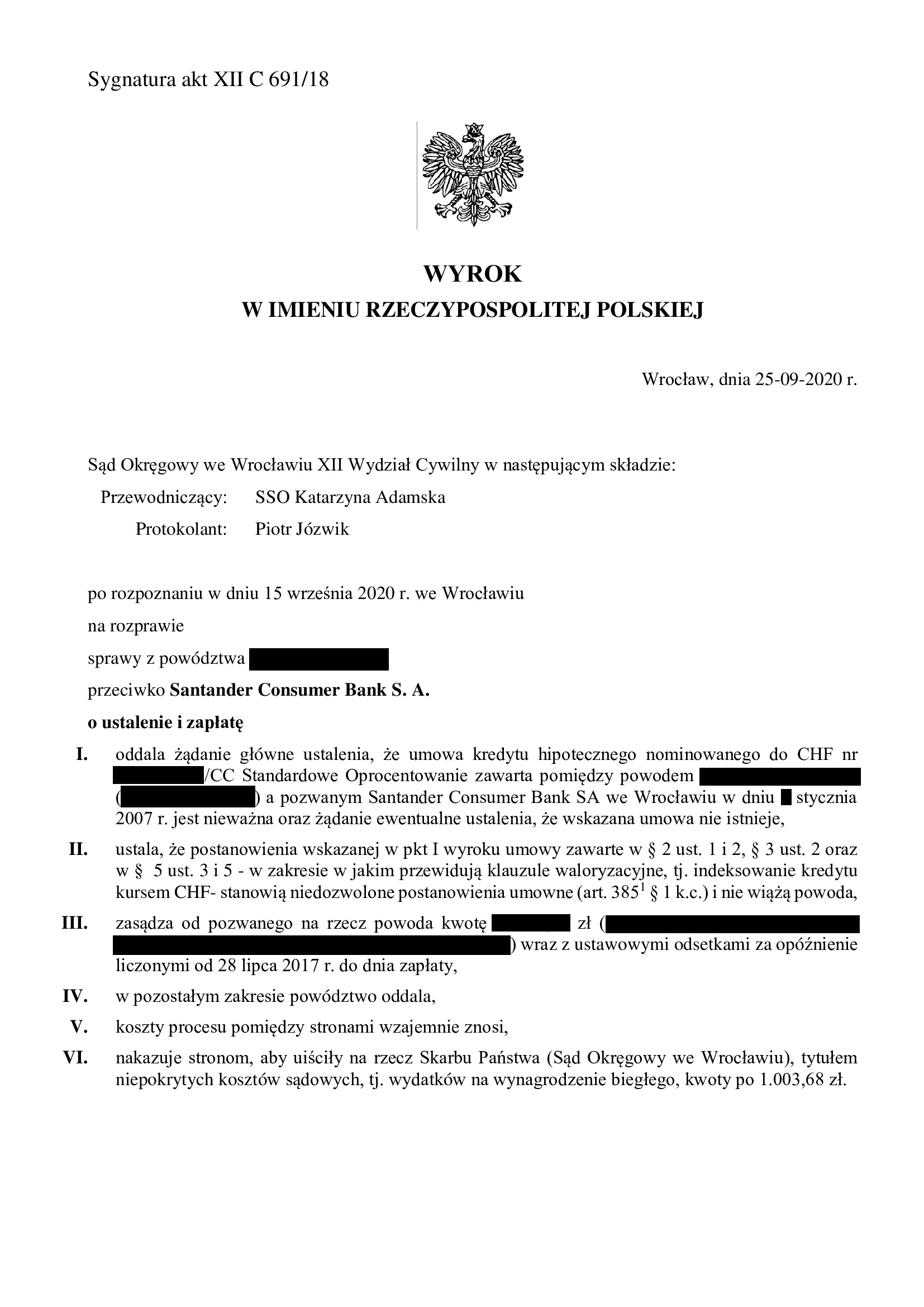

wyrok Sądu Okręgowego we Wrocławiu z dnia 25.09.2020 r., sygn. akt XII C 691/18 (SSO Katarzyna Adamska), w którym sąd I instancji oddalił żądanie ustalenia, że umowa kredytu indeksowanego zawarta z Santander Consumer Bank S.A. jest nieważna i „odfrankowił” umowę, usuwając z niej klauzule indeksacyjne i zasądzając na rzecz Klienta powstałą w ten sposób nadpłatę.

Sąd Apelacyjny, z początku skłaniał się do dokonywania modyfikacji umowy poprzez zastąpienie nieuczciwych klauzul mechanizmem opartym na przeliczniku w postaci kursu średniego NBP oraz porównywał finansowe skutki umowy z „adekwatnym” kredytem udzielonym w złotych i oprocentowanym stawką Wibor.

Ostatecznie, Sąd Apelacyjny przychylił się do dominującego obecnie nurtu orzecznictwa i uznał, że umowa kredytu jest w całości NIEWAŻNA, podzielając zarzuty apelacji złożonej przez Kancelarię.

W uzasadnieniu ustnym wskazano na utrwalenie się orzecznictwa co do tego, że umowa kredytu powiązanego z walutą obcą, po eliminacji z niej klauzul tworzących mechanizm indeksacji/denominacji, nie nadaje się do dalszego wykonywania, przy czym wykluczone jest jej uzupełnianie np. kursem średnim NBP.

Sąd Apelacyjny, w zakresie rozliczeń pieniężnych przychylił się jednak do nieznajdującej obecnie poparcia, choćby w orzecznictwie SN tzw. teorii salda i stwierdził, że Klient nie może domagać się od banku zwrotu nienależnie przekazanych środków, w sytuacji, gdy nie zwrócił jeszcze bankowi nominalnie wypłaconej kwoty tytułem kredytu. Wobec tego, Sąd Apelacyjny oddalił żądanie o zapłatę i wzajemnie zniósł koszty procesu między stronami.

Dzisiejszy, prawomocny wynik, toczącego się od lipca 2017 r. procesu z bankiem, potwierdza słuszność decyzji o wniesieniu apelacji na rzecz Klienta od wyroku Sądu Okręgowego „odfrankawiającego” umowę kredytu. W przypadku bowiem zaskarżenia wyroku Sądu Okręgowego wyłącznie przez bank, Sąd Apelacyjny, stwierdziwszy niemożność „odfrankowienia”, w braku żądania przez Klienta zmiany wyroku poprzez ustalenie nieważności całej umowy, będąc związany takim żądaniem (jego brakiem), musiałby powództwo Klienta w całości oddalić. Dodatkowo, sztywne trzymanie się reguł odpowiedzialności stron za wynik procesu, w zakresie kosztów, mogłoby najpewniej sprawić, że w takim wyroku Klient zostałby w całości obciążony kosztami postępowania za obie instancje. Tym samym częściowa wygrana w I instancji, w braku działania, przerodziłaby się w całościową przegraną.

Stoimy więc niezmiennie na stanowisku, że każde orzeczenie wymaga przeanalizowania pisemnego uzasadnienia sądu oraz przewidywania możliwych działań banku i sądu II instancji, nawet w sytuacji teoretycznie pozytywnego rozstrzygnięcia dla Klienta.

Orzeczenie w zakresie upadku umowy kredytu jest oczywiście satysfakcjonujące, jako osiągnięcie głównego celu podjęcia walki z nieuczciwością banku, w tym uzyskania tytułu do wykreślenia hipoteki obciążającej nieruchomość. Natomiast w zakresie pozostałym, po uzyskaniu pisemnego uzasadnienia, nastąpi ponowna analiza i rekomendacje co do zasadności zaskarżenia dzisiejszego wyroku w części odmawiającej dalszych świadczeń Klientowi.

Wyrok jest prawomocny.

Pozew został w niniejszej sprawie złożony w lipcu 2017 r.

{kind=link}

{kind=link}