Teoria salda, czy teoria 2 kondykcji ?

Teraz nie ma już żadnych wątpliwości – Sąd nie powinien zajmować się niewypowiedzianymi roszczeniami banków z tytułu „kredytu / kapitału” wypłaconego kredytobiorcy w związku z nieważną umową kredytu.

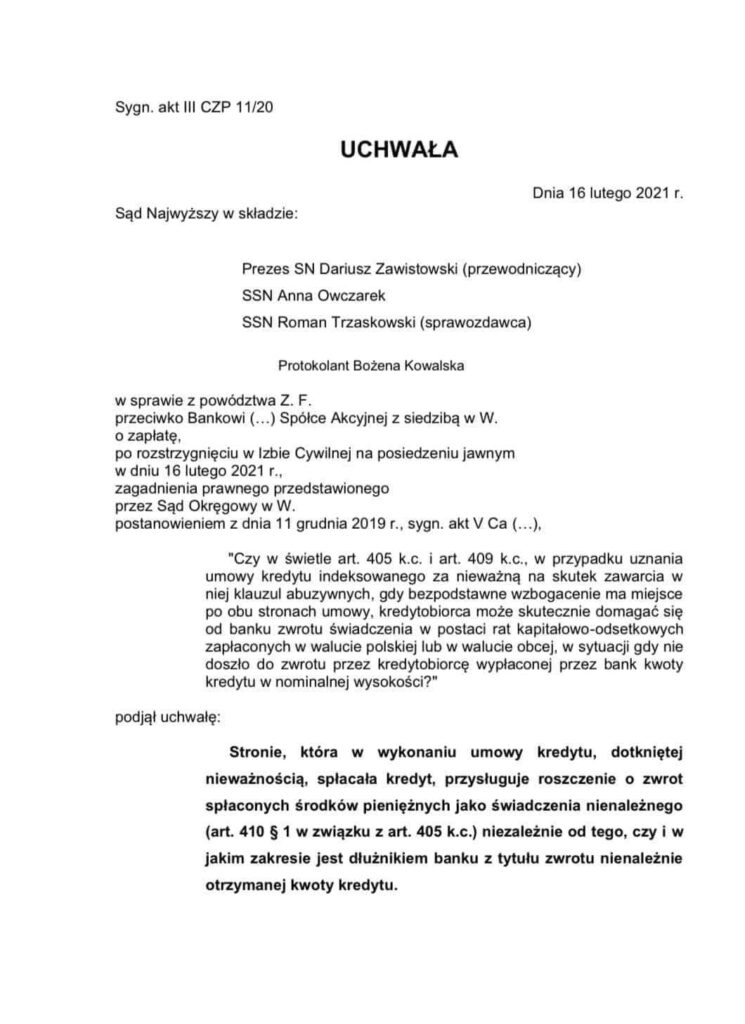

16.02.2021 r. w sprawie III CZP 11/20 Sąd Najwyższy opowiedział się za stosowaniem teorii 2 kondykcji, w przypadku rozliczeń pomiędzy kredytobiorcą a bankiem na tle nieważnej umowy kredytu. Wpisuje się to w argumentację i praktykę Kancelarii stosowaną od początku.

To bardzo ważne orzeczenie dla „frankowiczów”, również dla mnie osobiście (pozwałam i jestem pozwana przez bank). Sąd Najwyższy potwierdził, że nieważność umowy kredytu powoduje dwa osobne roszczenia o rozliczenie, tj. po każdej ze stron nieważnej umowy kredytu. Jednym słowem, kredytobiorca ma prawo żądać wszystkich zapłaconych kwot, a bank – zwrotu wypłaconego „kredytu” / „kapitału”. Ale, jeśli bank zamierza cokolwiek odzyskać – musi podjąć działania, a nie czekać na „saldo” i prezent od sądu w ramach procesu wytoczonego przez kredytobiorcę.

To koniec bankowej narracji o saldzie w przypadku nieważnej umowy kredytu i potwierdzenie konsekwentnie prezentowanego przez Kancelarię stanowiska w sporach na tle kredytów „frankowych”.

W sprawach naszych Klientów, w których Sądy ustalając nieważność umów zastosowały teorię salda, złożone zostały apelacje, a dzisiejsze orzeczenie Sądu Najwyższego potwierdza zasadność takiego kroku. Teraz czekamy na finał – uchwałę składu 7 Sędziów Sądu Najwyższego zaplanowaną na 25.03.2021 r. Wierzę, że Sąd Najwyższy po tylu latach wreszcie wskaże kierunek orzeczniczy, bo wszyscy na to czekamy: kredytobiorcy, pełnomocnicy, sędziowie.

Najwyższy czas Sądzie Najwyższy !

Pytanie do SN brzmiało: Czy w świetle art. 405 k.c. i art. 409 k.c., w przypadku uznania umowy kredytu indeksowanego za nieważną na skutek zawarcia w niej klauzul abuzywnych, gdy bezpodstawne wzbogacenie ma miejsce po obu stronach umowy, kredytobiorca może skutecznie domagać się od banku zwrotu świadczenia w postaci rat kapitałowo-odsetkowych zapłaconych w walucie polskiej lub w walucie obcej, w sytuacji gdy nie doszło do zwrotu przez kredytobiorcę wypłaconej przez bank kwoty kredytu w nominalnej wysokości?

Agnieszka Osowiecka-Wasiak, radca prawny

{kind=link}