PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 17.05.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Bankowi BPH – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

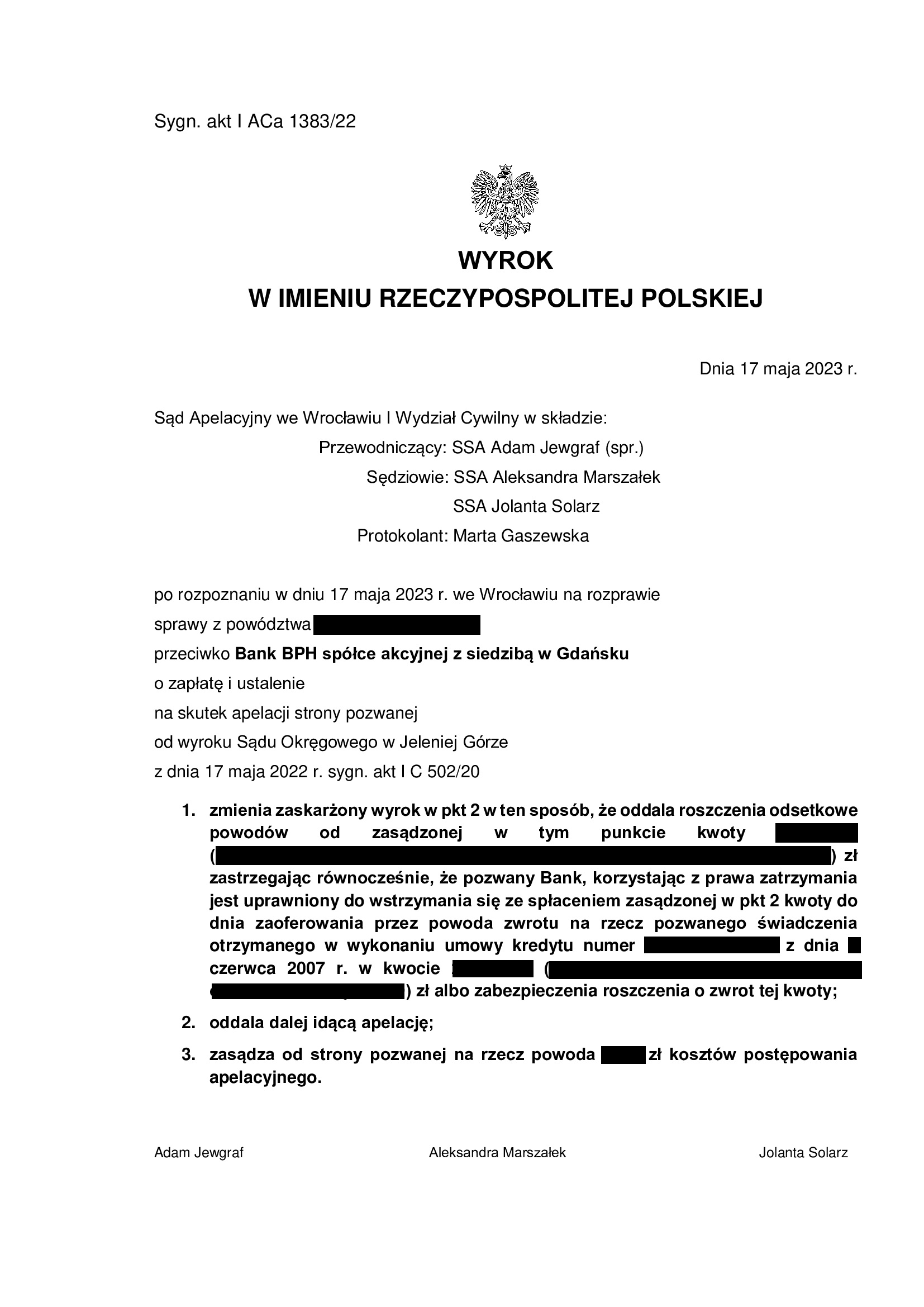

Wyrokiem z dnia 17.05.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf – spr., SSA Aleksandra Marszałek, SSA Jolanta Solarz), w sprawie o sygn. akt I ACa 1383/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił podniesiony przez bank w postępowaniu II instancyjnym zarzut zatrzymania. Bank został obciążony kosztami postępowania apelacyjnego.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła szereg pism i zastrzeżeń odnoszących się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP.

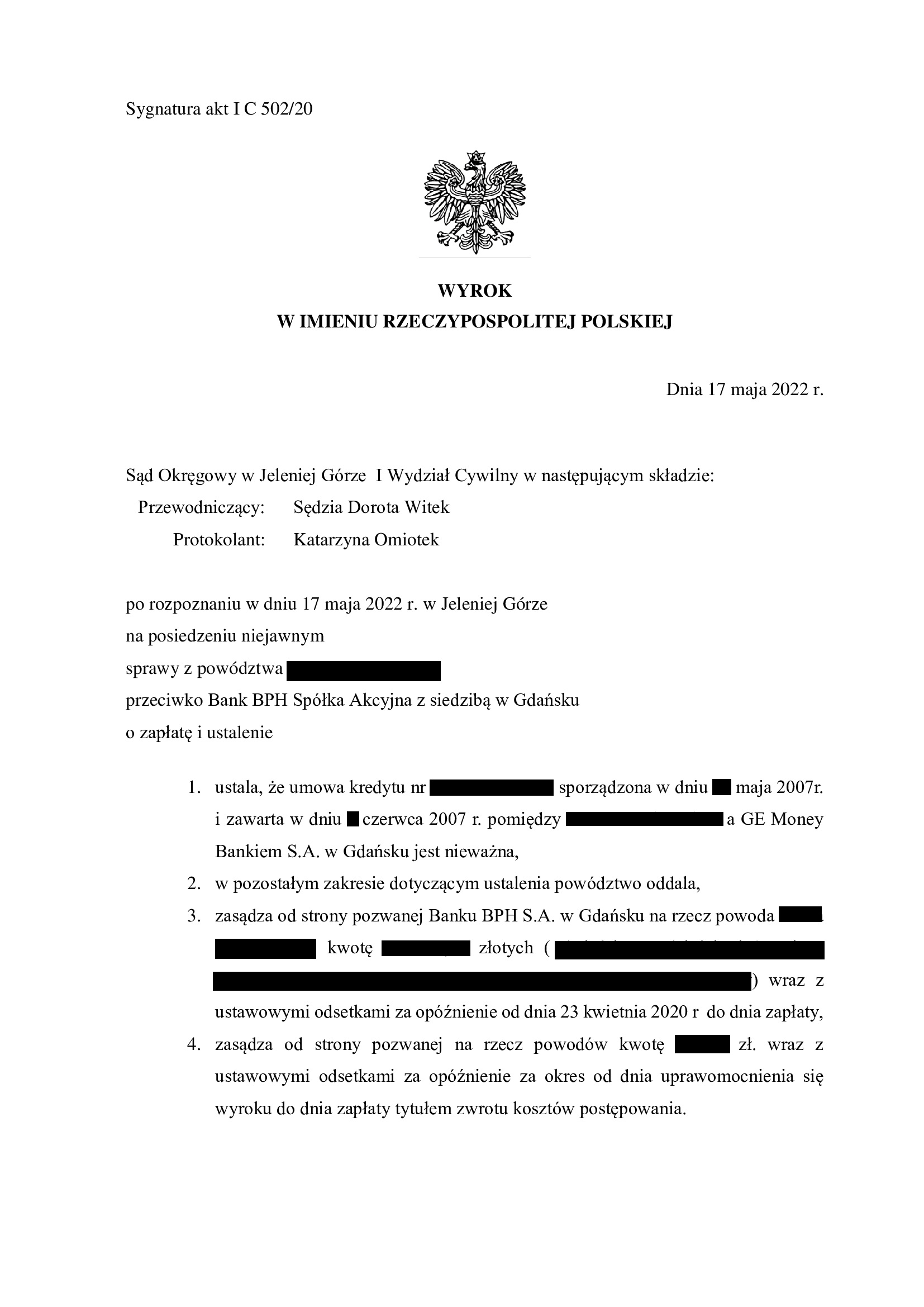

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze I Wydział Cywilny (SSO Dorota Witek) z dnia 17.05.2022 r., sygn. akt I C 502/20 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w kwietniu 2020 r.

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

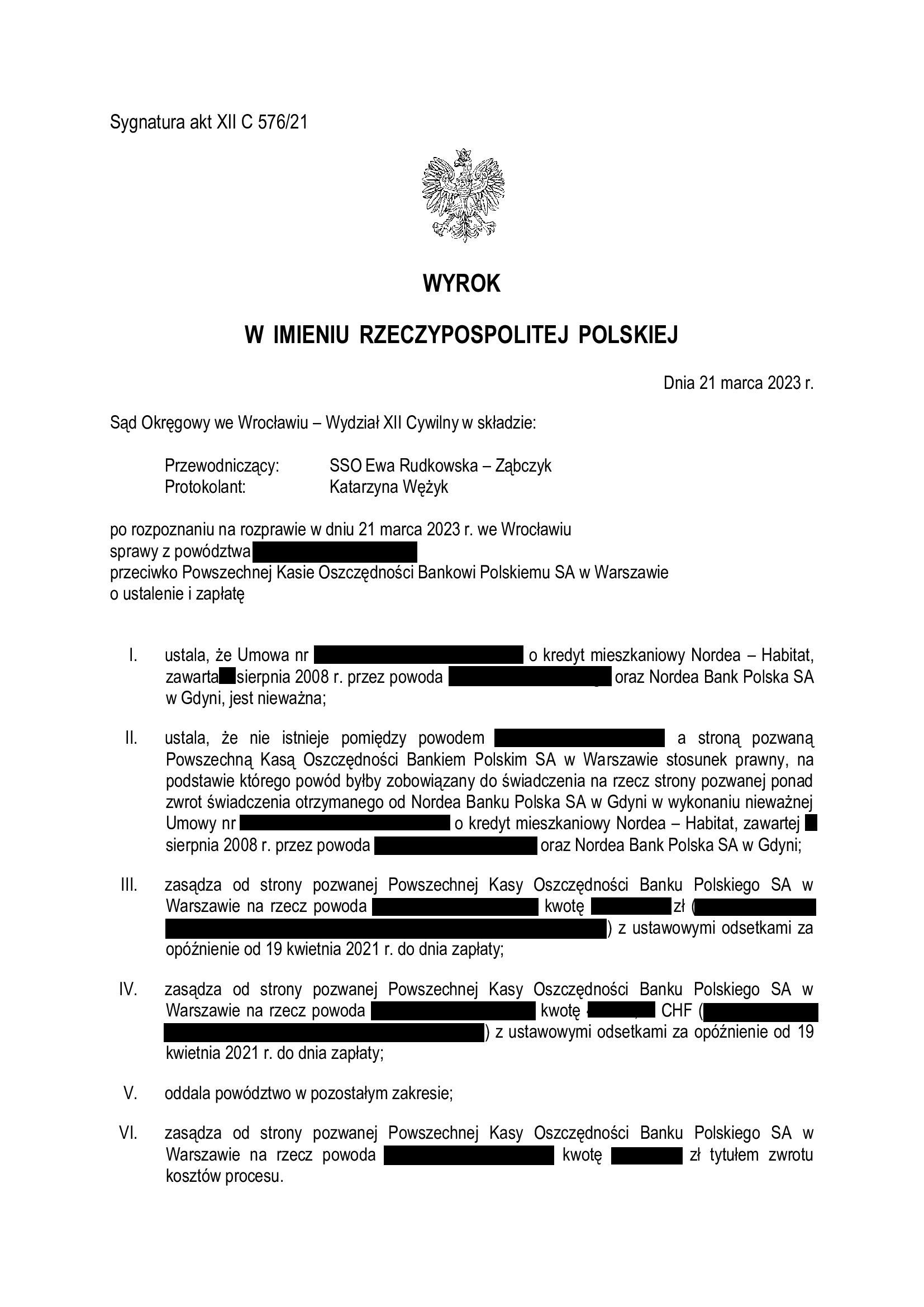

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu Nordea - Habitat z sierpnia 2008 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 21.03.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorcy, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie we wrocławskim Sądzie Okręgowym wydane na rzecz Klienta Kancelarii.

Wyrokiem z dnia 21.03.2023 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 576/21 ustalił, że:

- umowa kredytu denominowanego Nordea-Habitat zawarta z dawnym Nordea Bank Polska w sierpniu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego kredytobiorca byłby zobowiązany do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (pomimo, że w takiej formule uzyskany przez Kancelarię po raz dziewiąty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w kwietniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy i częściowa bezskuteczność umowy - dwa RÓŻNE wyroki SO Wrocław dot. umowy dawnego GE Money

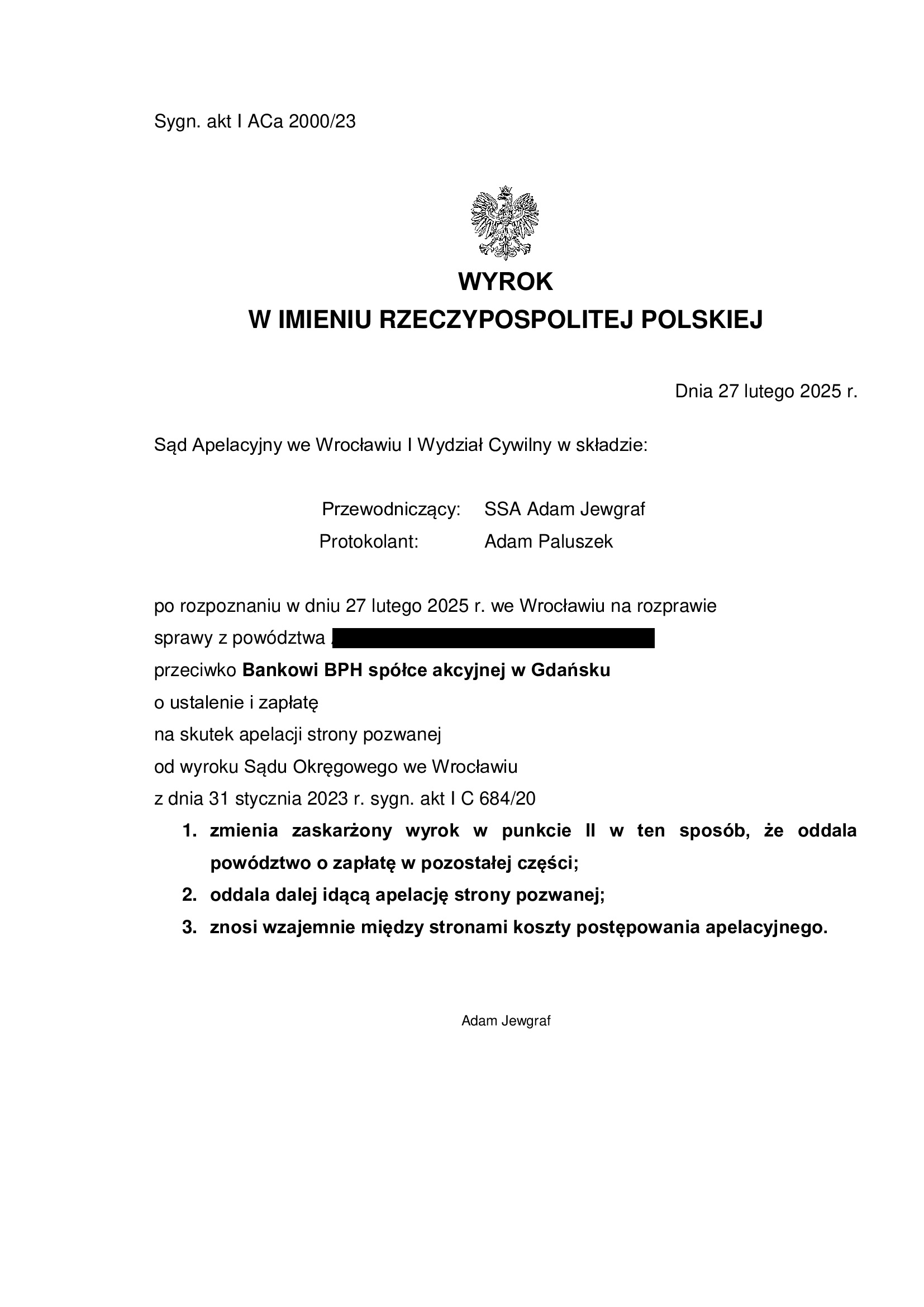

Nieważność umowy kredytu zawartej z d. GE Money Bank w maju 2008 r. – wyrok Sądu Okręgowego we Wrocławiu z 31.01.2023 r.

Wyrokiem z dnia 31.01.2023 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 684/20 ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w maju 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wyrok jest prawomocny w zakresie ustalenia, a apelacja banku została w tym zakresie oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 27.02.2025 r., sygn. I ACa 2000/23.

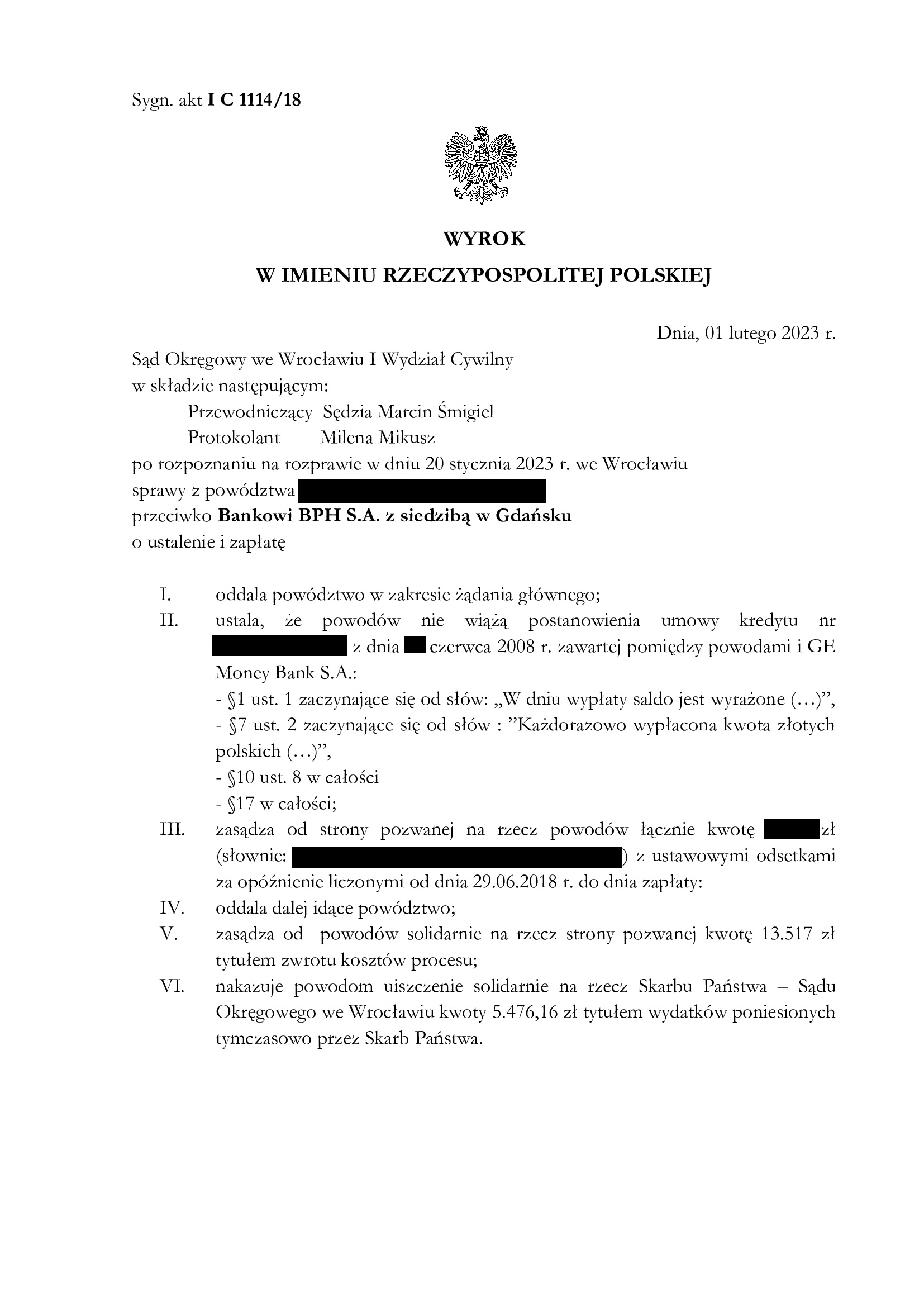

Nazajutrz 1.02.2023 r., w tym samym wydziale – zapadł zupełnie inny wyrok na gruncie analogicznej umowy kredytu zawartej kilkanaście dni później.

Sąd „tylko” odfrankowił” umowę wskazując w ustnym uzasadnieniu, że możliwe jest wykonywanie umowy jako PLN + Libor, po wyłączeniu z niej nieuczciwych warunków umownych. Sąd wskazał przy tym, że nie jest możliwe dzielenie par. 17.

Mianowicie, wyrokiem z dnia 1.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 1114/18 ustalił, że powodów nie wiążą postanowienia:

– §1 ust. 1 zaczynające się od słów: „W dniu wypłaty saldo jest wyrażone (…)”, – §7 ust. 2 zaczynające się od słów : ”Każdorazowo wypłacona kwota złotych polskich (…)”,

– §10 ust. 8 w całości

– §17 w całości;

umowy kredytu indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym GE Money Bank S.A. (obecnie Bank BPH S.A.) i zasądził od banku na rzecz Klientów Kancelarii nadpłatę za okres spłaty w złotych polskich, wskazując jednocześnie, że za okres spłaty w CHF, nadpłata powinna być dochodzona w walucie szwajcarskiej – zdaniem Sądu kredytobiorcom nie przysługuje uprawnienie do „przewalutowania” wg kursu z dnia świadczenia rat.

Pozew został wniesiony w czerwcu 2018 r.

Wyrok jest nieprawomocny i zapadł po przeprowadzeniu czterech rozpraw i opinii biegłego, w tym trzech uzupełniających.

W sprawie wywiedziona zostanie apelacja i to nie tylko z powodu oddalenia żądania ustalenia, że umowa jest nieważna w całości, ale także wobec zasądzenia nadpłaty jedynie za okres, gdy raty były spłacane w PLN, co skutkowało obciążeniem Klientów Kancelarii znacznymi kosztami procesu.

Powyższe pokazuje, że w ramach jednego Wydziału i tego samego Sądu – mogą zapaść dwa różne orzeczenia. Potwierdza to, że każdą sprawę należy traktować indywidualnie i nie ma utartego, jednego schematu prowadzenia sporów „frankowych”.

Sprawy prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu mPlan z listopada 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 13.07.2022 r.

Aktualizacja:

wskutek złożonej przez Kancelarię apelacji, wyrok został zmieniony i ustalona została nieważność umowy kredytu – wyrok Sądu Apelacyjnego we Wrocławiu z dnia 15.06.2023 r., sygn. I ACa 1647/22.

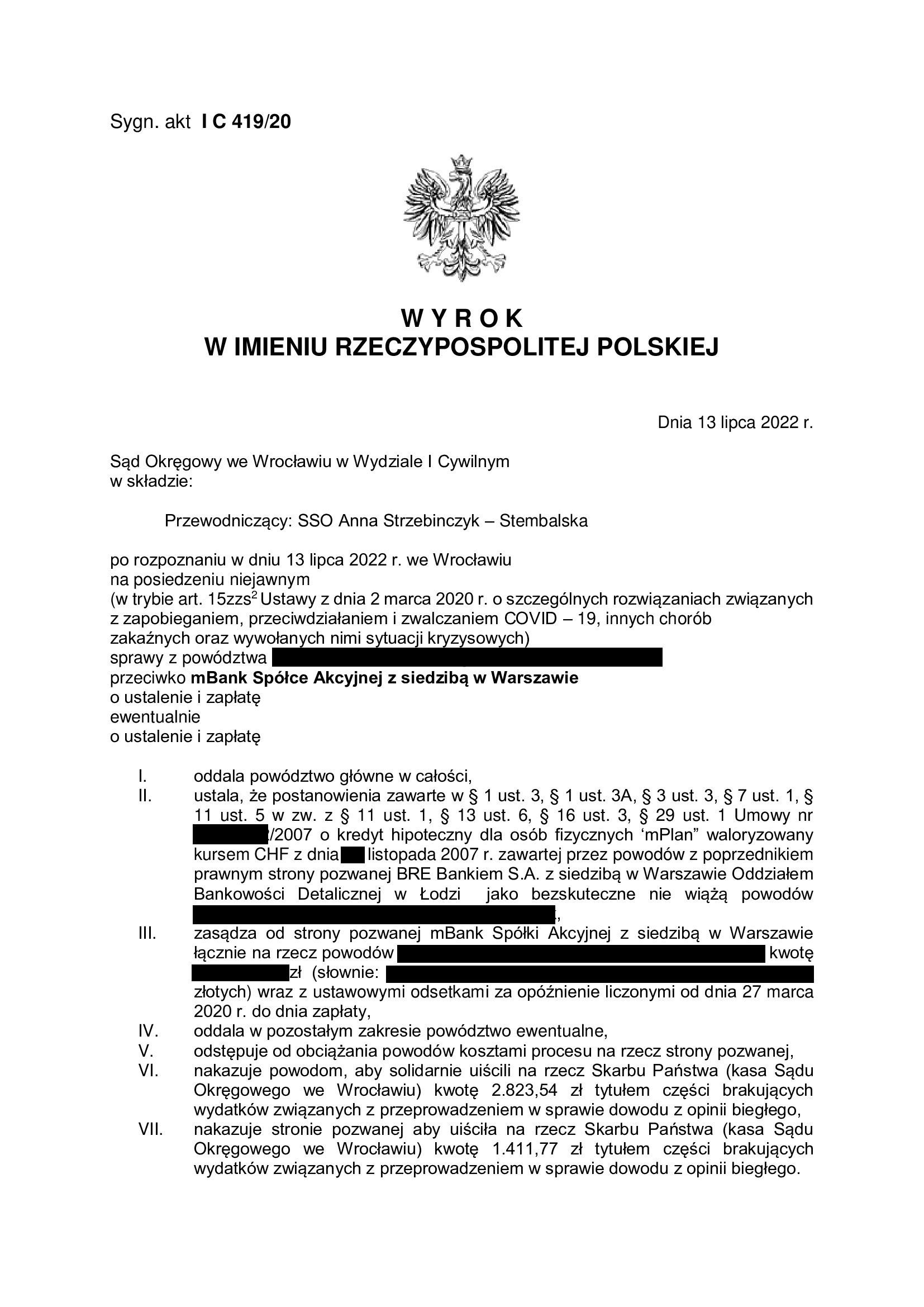

Częściowa bezskuteczność („odfrankowienie”) umowy kredytu „mPlan” zawartej z d. BRE Bank w listopadzie 2007 r. – wyrok Sądu Okręgowego we Wrocławiu z 13.07.2022 r.

Wyrokiem z dnia 13.07.2022 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 419/20 ustalił, że postanowienia zawarte w § 1 ust. 3, § 1 ust. 3A, § 3 ust. 3, § 7 ust. 1, § 11 ust. 5 w zw. z § 11 ust. 1, § 13 ust. 6, § 16 ust. 3, § 29 ust. 1 umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank (obecnie mBank S.A.) są BEZSKUTECZNE i nie wiążą powodów oraz zasądził od banku na rzecz Klientów Kancelarii nadpłatę, stanowiącą różnicę pomiędzy ratami pobranymi, a ratami należnymi obliczonymi z pominięciem postanowień uzależniających wysokość rat od kursu CHF.

Pozew został wniesiony w marcu 2020 r.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Po uzyskaniu pisemnego uzasadnienia, rozważana będzie apelacja od wyroku, a to z uwagi na oddalenie żądania głównego – ustalenie nieważności umowy kredytu w całości.

Kancelaria stoi na stanowisku, że wyeliminowanie z umowy kredytu klauzuli walutowej, skutkuje nieważnością umowy, gdyż klauzula ta wraz z zaszytym w niej ryzykiem kursowym, jest charakterystyczna dla umowy kredytu „frankowego” i uzasadnia powiązanie stawki oprocentowania ze stawką LIBOR (aktualnie Saron). Jej usunięcie, równoznaczne jest z tak daleko idącym przekształceniem umowy, iż należy ją uznać za umowę o odmiennej istocie i charakterze, choćby nadal chodziło tu tylko o inny podtyp czy wariant umowy kredytu.

Oznacza to, że po wyeliminowaniu tego rodzaju klauzul, utrzymanie umowy o charakterze zamierzonym przez strony nie jest możliwe, co przemawia za jej całkowitą nieważnością (bezskutecznością). Należy także zwrócić uwagę, że jak wynika z wyroku TSUE z 3.10.2019 r. (C-260/18, Dziubak), w takiej sytuacji decydujące znaczenie w kwestii, czy należy stwierdzić nieważność umowy, czy też uznać, że umowa powinna obowiązywać nadal bez niedozwolonych klauzul umownych, ma wola konsumenta. W niniejszej sprawie zaś, powodowie jednoznacznie podnosili zarzut nieważności umowy, składając również stosowne oświadczenie na rozprawie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}