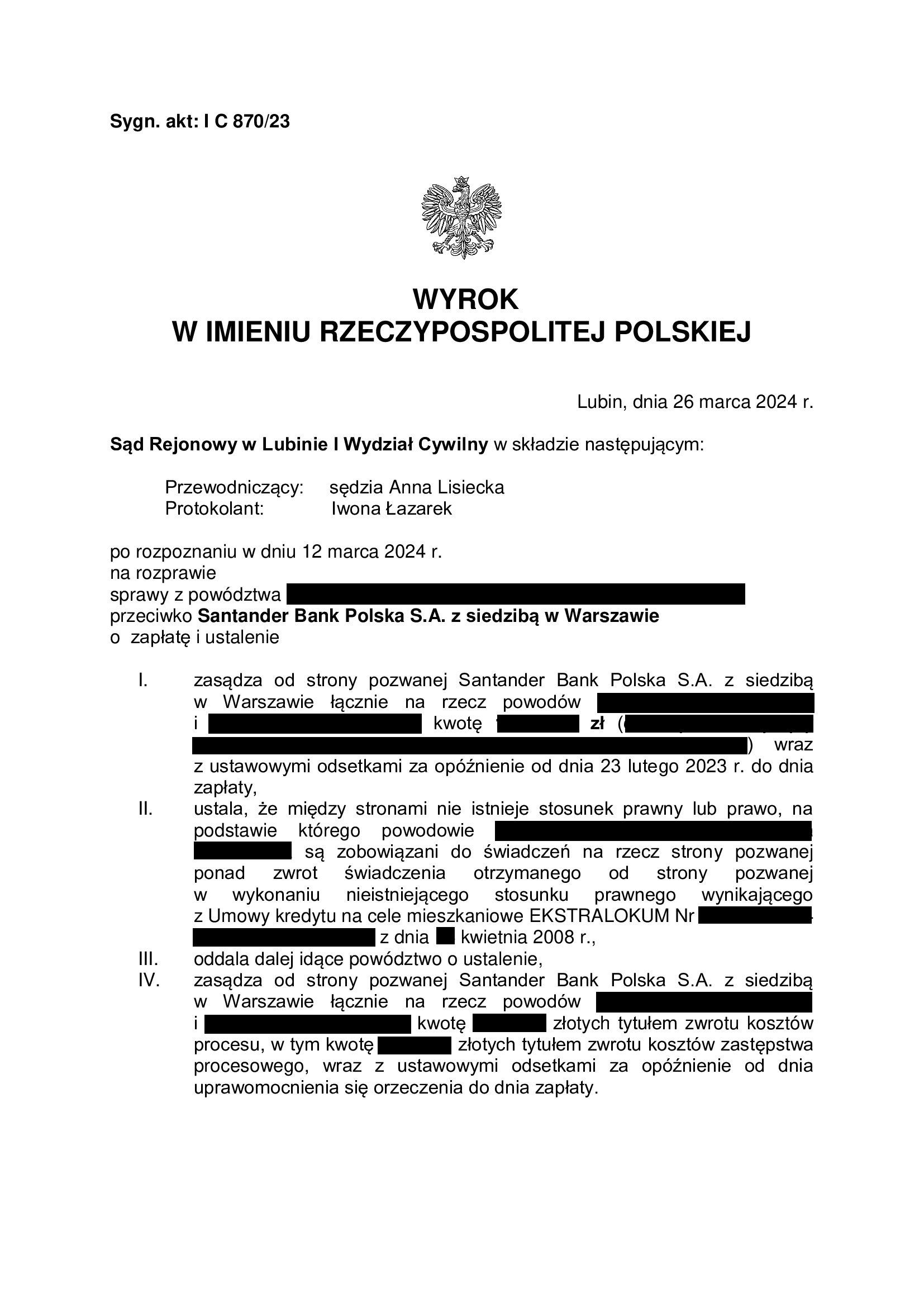

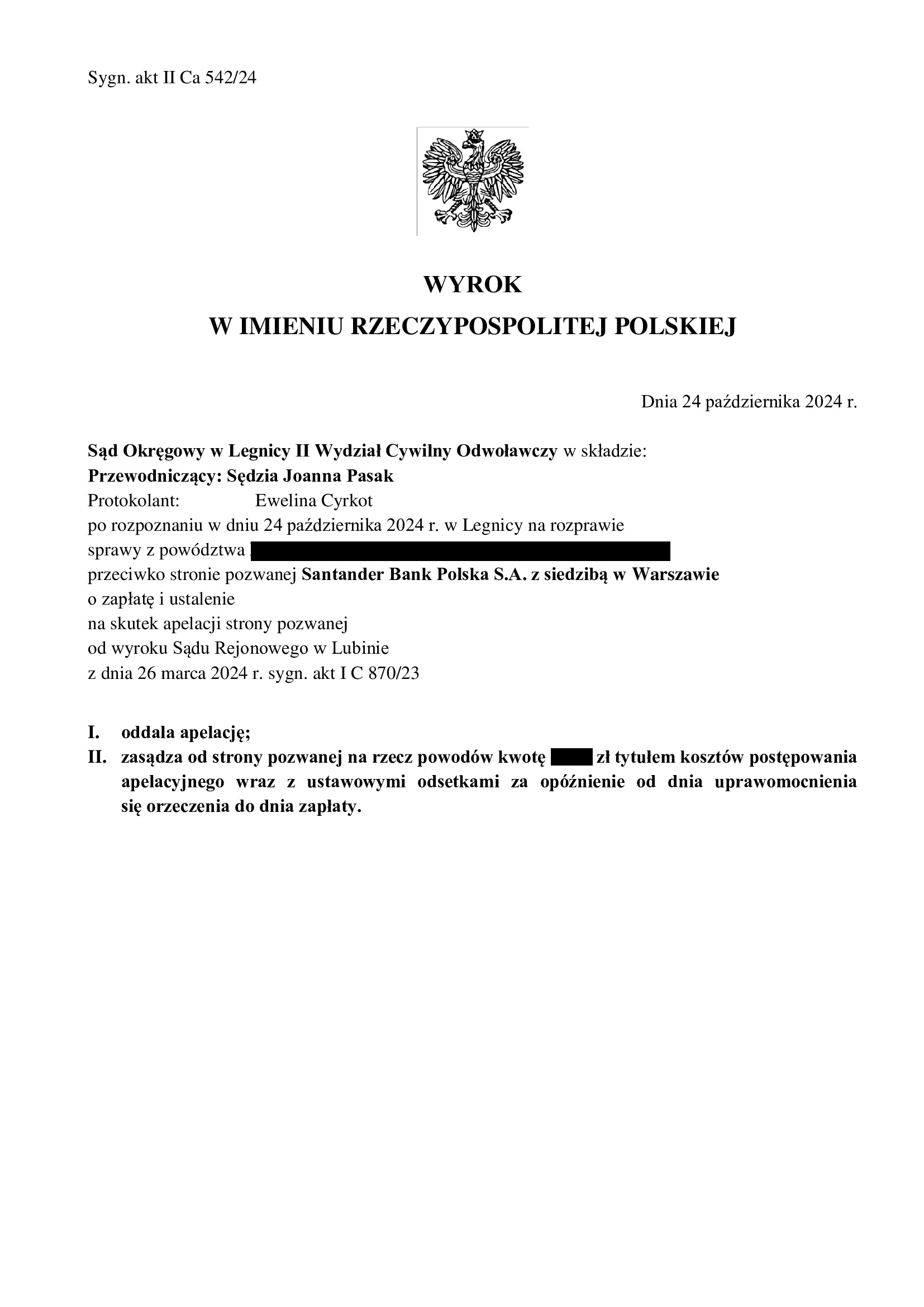

PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 26.03.2024 r.

Kancelaria uzyskała kolejny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie dopiero drugie takie rozstrzygnięcie w Polsce (pierwsze uzyskaliśmy w SO Wrocław 12.01.2024 r.).

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

Wyrokiem z dnia 26.03.2024 r., Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 24.10.2024 r., sygn. akt II Ca 542/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

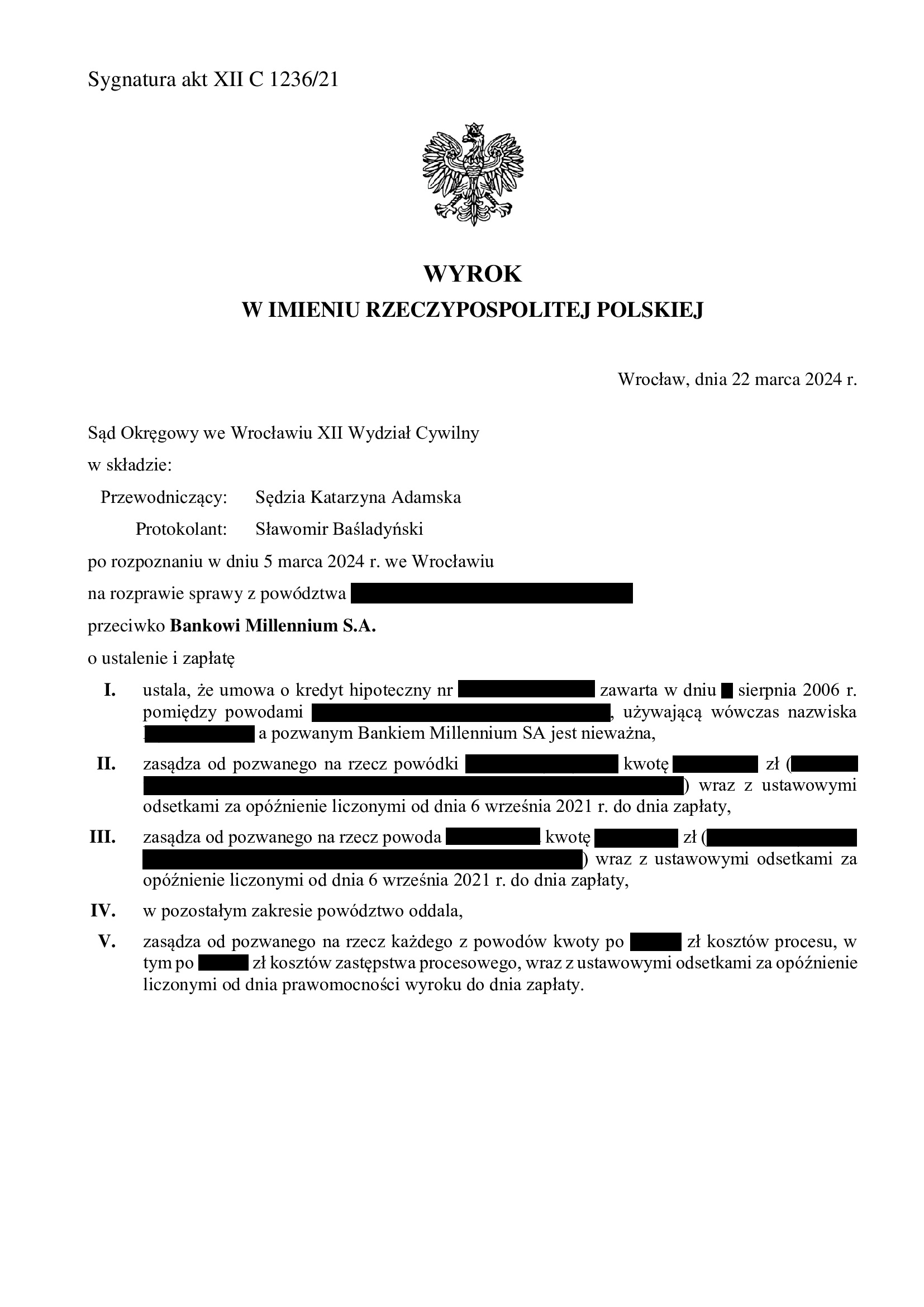

Nieważność umowy kredytu z sierpnia 2006 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 22.03.2024 r.

Wyrokiem z dnia 22.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), wydanym w sprawie o sygn. akt XII C 1236/21, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyły się dwie rozprawy oraz przeprowadzony został dowód z przesłuchania świadka zawnioskowanego przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

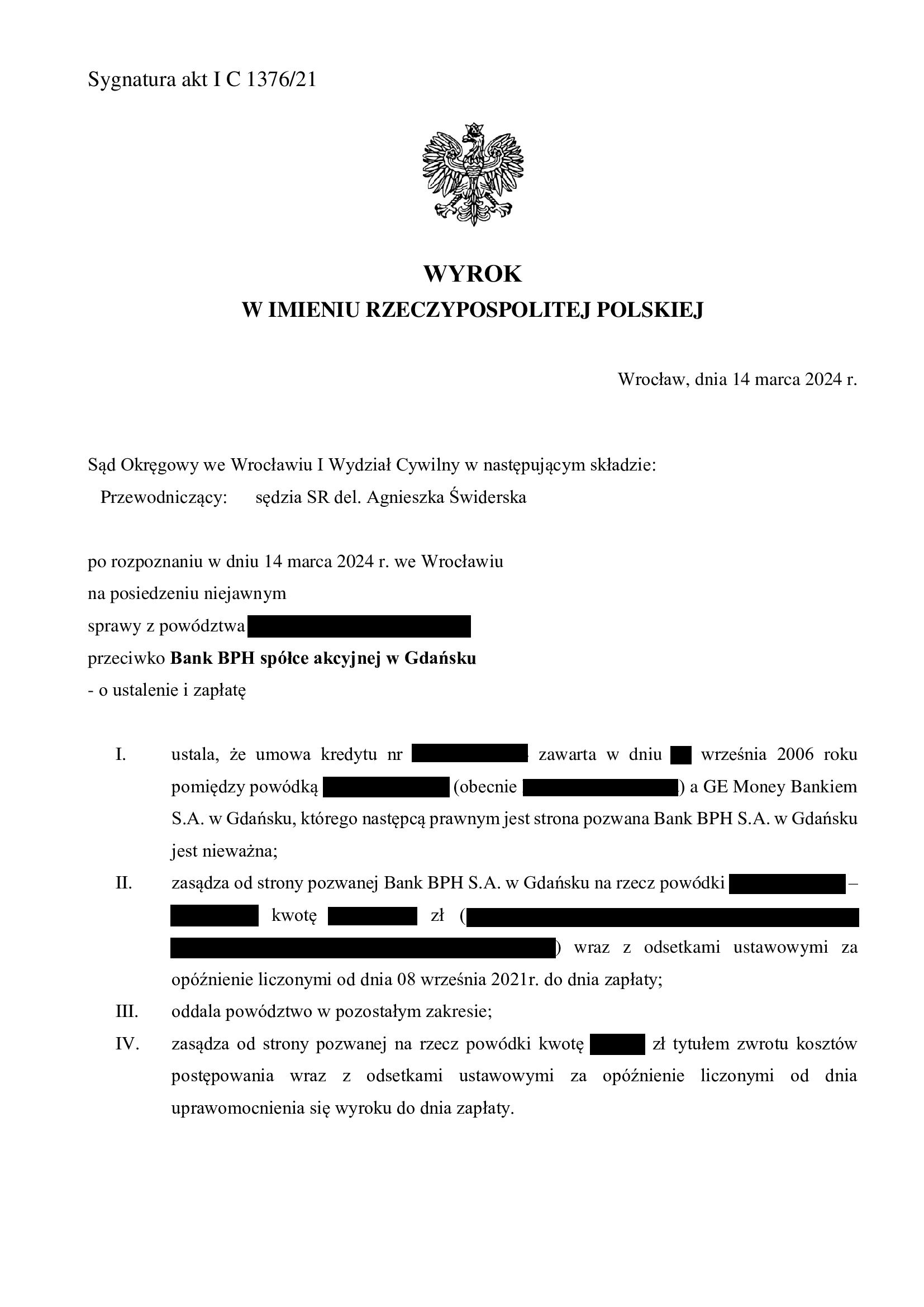

Nieważność umowy kredytu z września 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 14.03.2024 r.

Wyrokiem z dnia 14.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Świderska), w sprawie o sygn. akt I C 1376/21 ustalił nieważność umowy kredytu indeksowanego zawartej we wrześniu 2006 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu. Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania.

Pozew został wniesiony we wrześniu 2021 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła rozbudowana linia obrony banku.

Wyrok zapadł na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

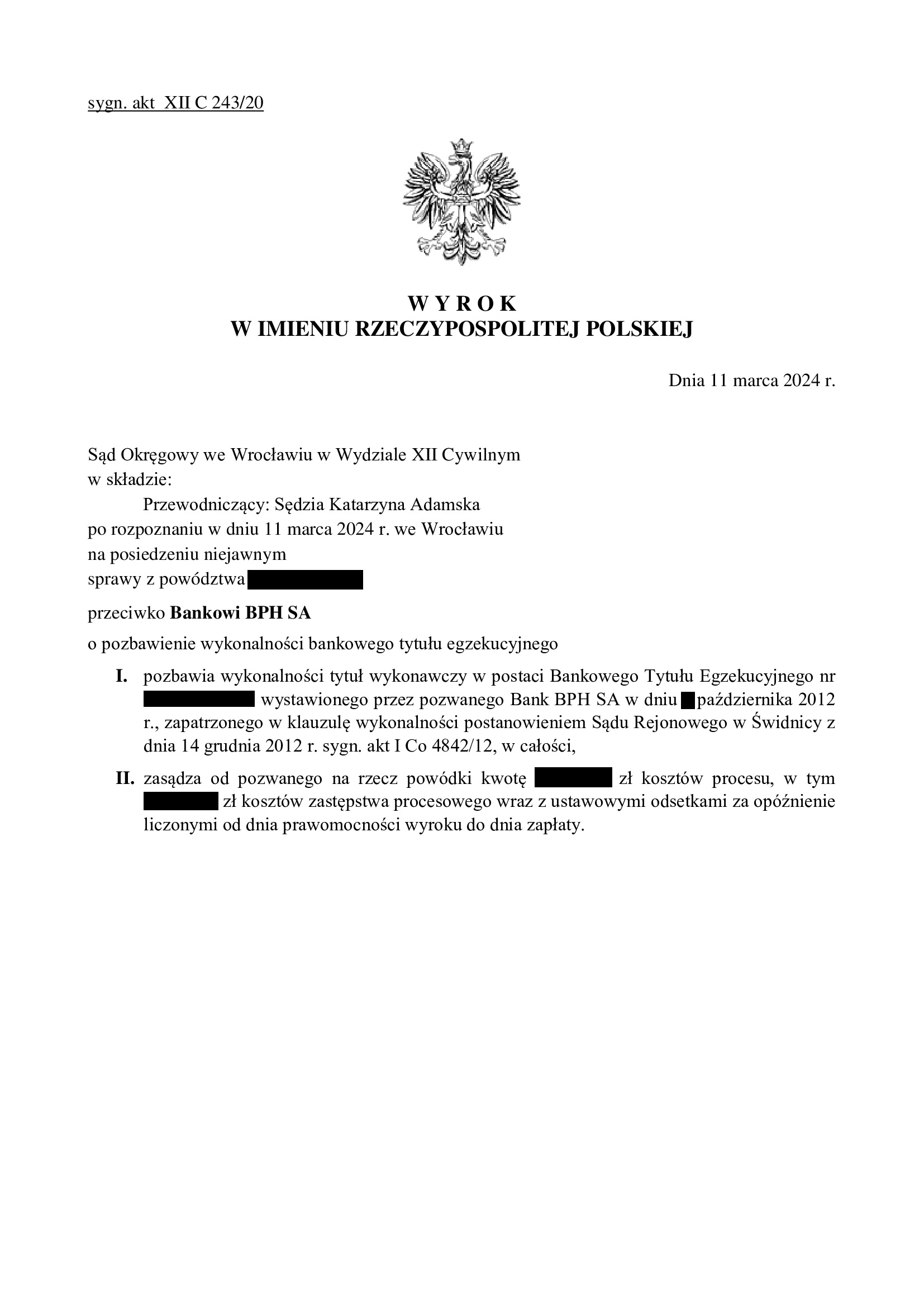

Przegrana Banku BPH - pozbawienie wykonalności Bankowego Tytułu Egzekucyjnego z 2012 r. - wyrok SO Wrocław z 11.03.2024 r.

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 243/20 uwzględnił pozew złożony przez Kancelarię i pozbawił wykonalności Bankowy Tytuł Egzekucyjny wystawiony przez bank w 2012 r., na podstawie którego prowadzona była wobec kredytobiorcy egzekucja. Bank został obciążony kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na brak wierzytelności banku objętej BTE, a także nieważność umowy kredytu zawartej z dawnym GE Money Bankiem w marcu 2008 r.

Tłem sprawy była trudna sytuacja kredytobiorcy w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także stan zdrowia niepozwalający na pracę.

W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i wystawił BTE, a następnie wszczął egzekucję.

Kredytobiorca zgłosił się do Kancelarii już w toku trwającej egzekucji.

Wskutek złożonego pozwu i wniosku o zabezpieczenie, który został przez Sąd uwzględniony – egzekucja została zawieszona. Dzięki temu zażegnany został kryzys i wizja utraty mieszkania przez kredytobiorcę.

Po przeprowadzeniu rozbudowanego postępowania dowodowego, BTE został pozbawiony wykonalności.

Pozew wraz z wnioskiem o udzielenie zabezpieczenia został złożony w lutym 2020 r.

Postanowienie o udzieleniu zabezpieczenia poprzez zawieszenie egzekucji zostało wydane 24.04.2020 r. Bank wówczas nie złożył zażalenia.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

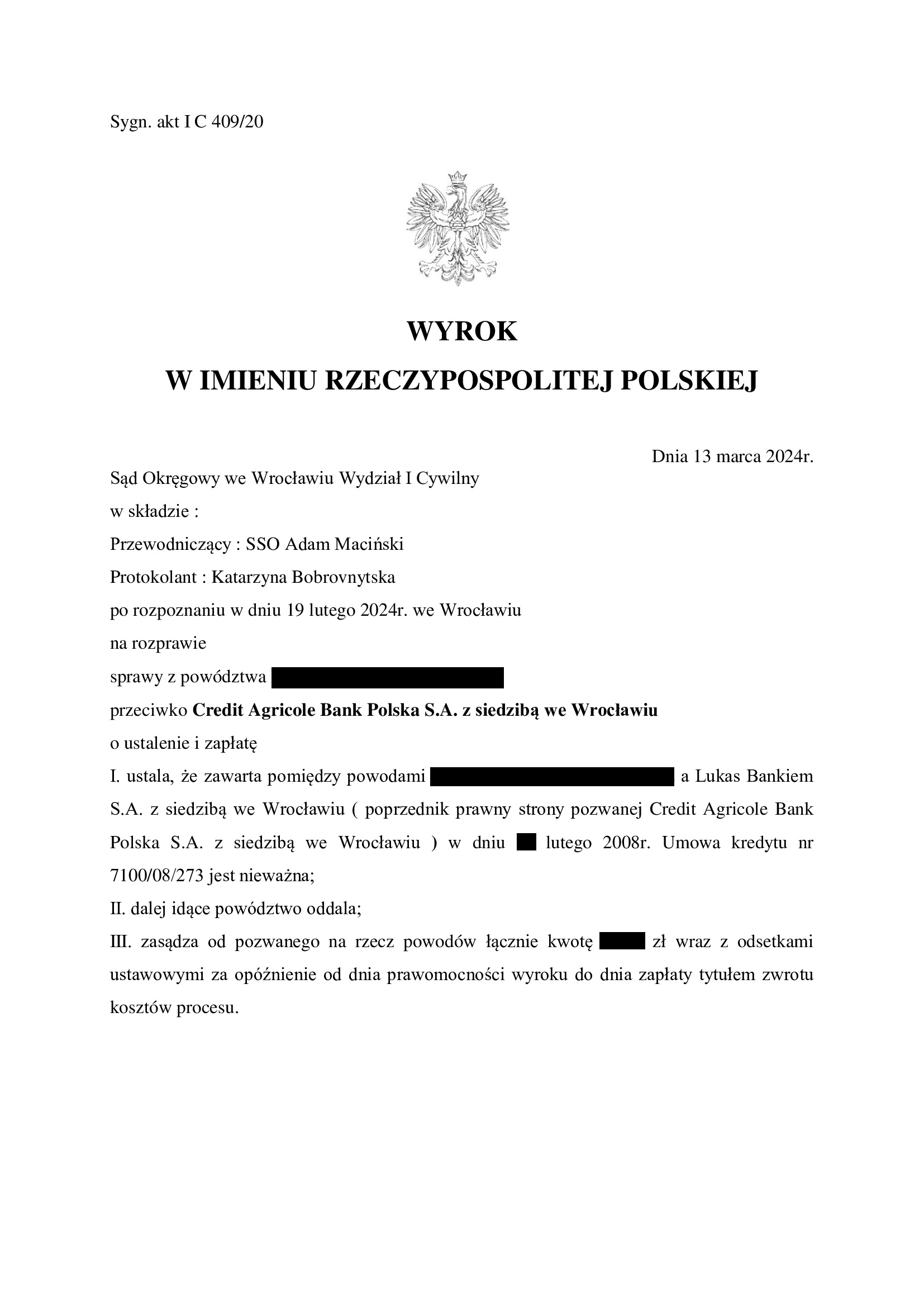

Nieważność umowy kredytu z lutego 2008 r. dawnego Lukas Bank (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 13.03.2024 r.

Wyrokiem z dnia 13.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 409/20 ustalił nieważność umowy kredytu denominowanego w CHF zawartej w lutym 2008 r. Nadto, Sąd obciążył bank kosztami procesu w całości.

Żądanie zapłaty zostało oddalone z uwagi na zarzut potrącenia podniesiony przez bank w ramach odpowiedzi na pozew.

W ramach ustnego uzasadnienia, Sąd wskazał, że umowa zawiera postanowienia abuzywne, co skutkuje jej nieważnością. Nadto, kredytobiorcy zostali obciążeni nieznanym i nieokreślonym ryzykiem walutowym.

Pozew został wniesiony w styczniu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła pandemia, a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego oraz przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 4.03.2024 r.

Wyrokiem z dnia 4.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Cieszy czas trwania postępowania, ale jest to niestety sytuacja odosobniona w sądach.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

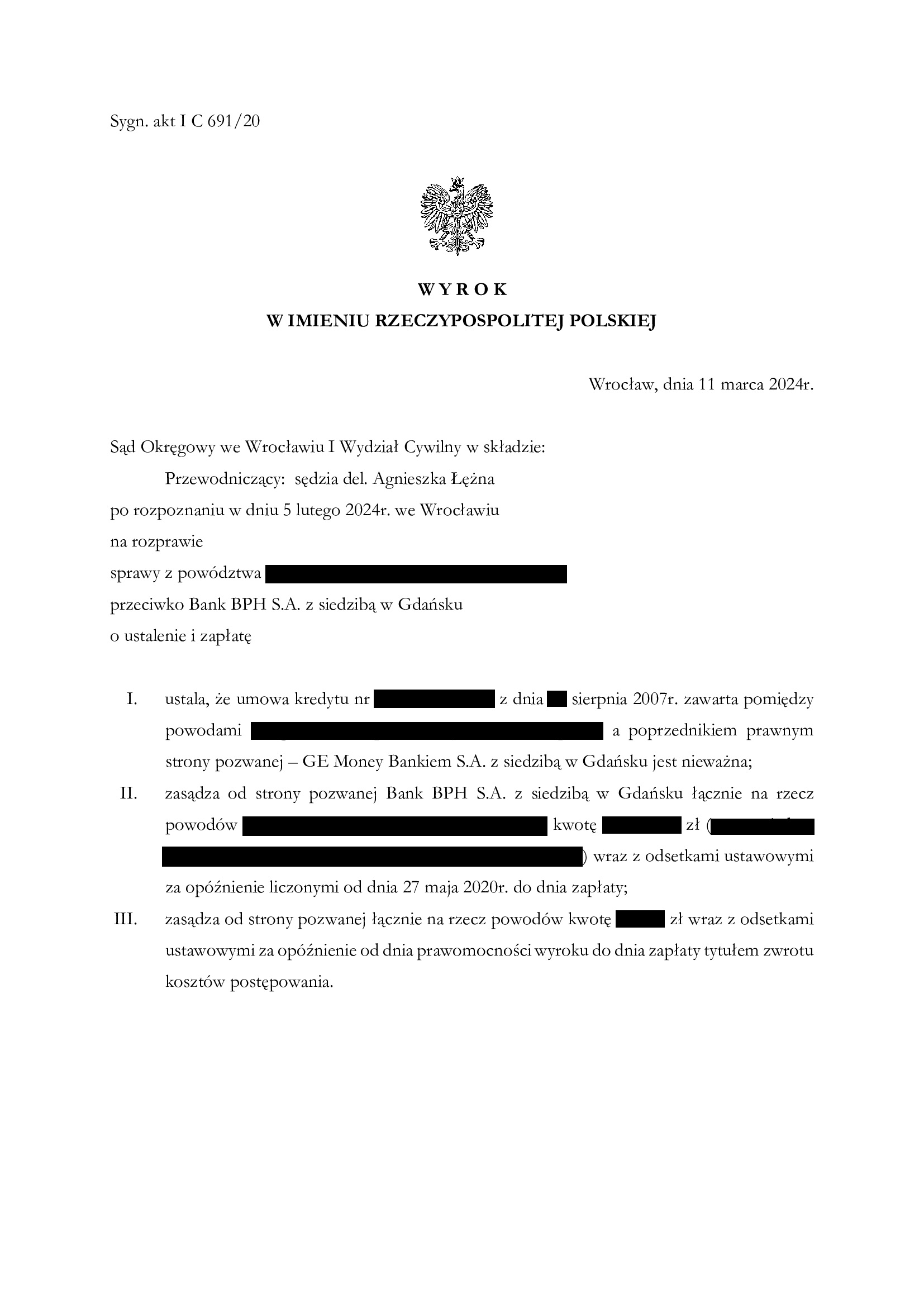

Nieważność umowy kredytu z sierpnia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 11.03.2024 r.

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 691/20 ustalił nieważność umowy kredytu indeksowanego zawartej w sierpniu 2007 r. Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w maju 2020 r., a w sprawie odbyły się dwie rozprawy.

Na czas trwania postępowania wpłynęła pandemia, czas zawieszenia postępowania z uwagi na zapowiedzianą uchwałę SN (III CZP 11/21), a także rozbudowana linia obrony banku oraz przeprowadzenie dowodu z przesłuchania świadków zawnioskowanych przez bank.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela zarzuty podniesione przez Kancelarię, brak jest możliwości dzielenia klauzuli par. 17 poprzez obcięcie marży. Kluczową zaś przyczyną nieważności umowy jest ryzyko walutowe, którym jednostronnie i w całości zostali obciążeni kredytobiorcy.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

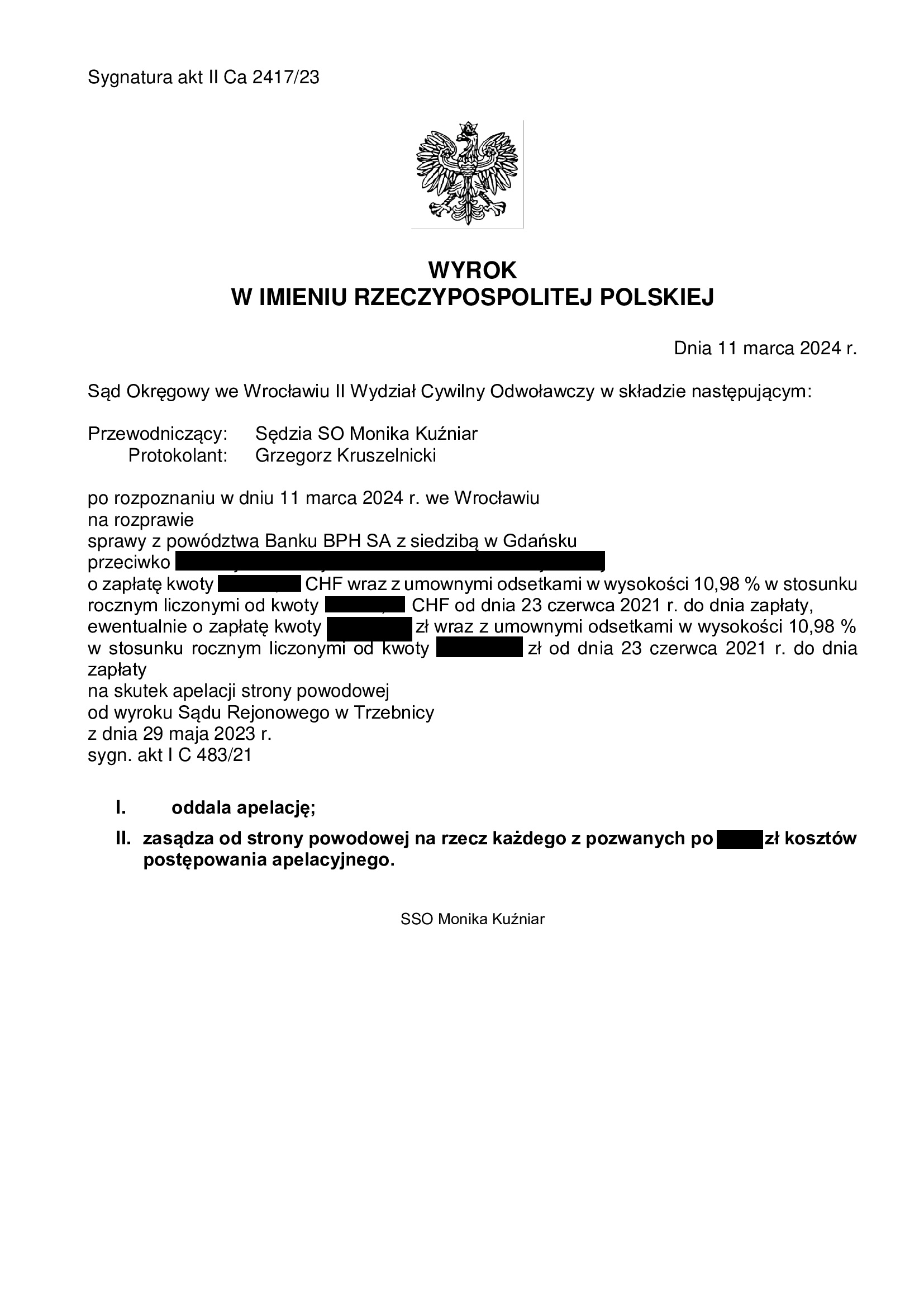

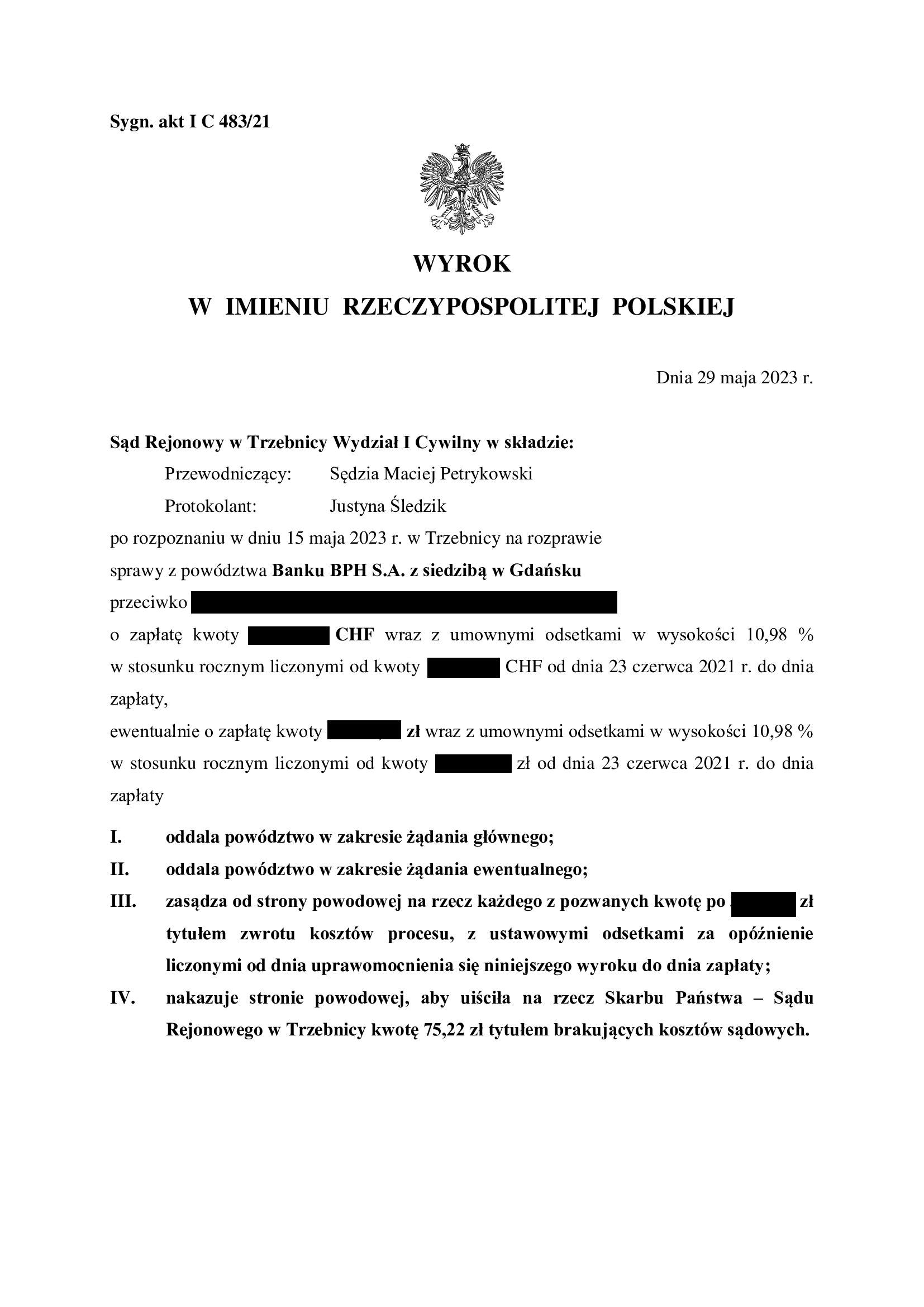

PRAWOMOCNA przegrana Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r. - wyrok SO Wrocław z 11.03.2024 r.

Prawomocne oddalenie pozwu Banku BPH w związku z nieważnością umowy kredytu zawartej z dawnym GE Money Bank w lipcu 2006 r.

Wyrokiem z dnia 11.03.2024 r., Sąd Okręgowy we Wrocławiu (SSO Monika Kuźniar), w sprawie o sygn. akt II Ca 2417/23, oddalił apelację Banku BPH, a także obciążył bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku z dnia 29.05.2023 r. wydanego przez Sąd Rejonowy w Trzebnicy (SSR Maciej Petrykowski), w sprawie o sygn. akt I C 483/21. Wyrokiem tym oddalony został pozew Banku BPH wniesiony przeciwko Klientom Kancelarii, a bank został obciążony kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja kredytobiorców, którzy pomimo nadpłacania kredytu obserwowali stały wzrost zadłużenia z tytułu kredytu, który miał być tani i bezpieczny.

Ostatecznie zdecydowali o zaprzestaniu spłacania rat pod kontrolą i przy wsparciu Kancelarii.

W sporze, bank żądał zapłaty sumy CHF, pomimo że żadnych franków nigdy nie wypłacono z tytułu kredytu. Następnie, w ramach powództwa ewentualnego bank zażądał sumy PLN przeliczonej niemożliwym do zidentyfikowania kursem CHF.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu, z uwagi na wadę postanowienia o zmianach oprocentowania.

To jedna z niewielu spraw prowadzonych przez Kancelarię, w której Sąd podzielił zarzut, że stawka bazowa nie referuje do żadnej waluty obcej.

Kolejną wadliwością była klauzula walutowa, a konkretnie dowolność banku w ustalaniu wysokości marży dodawanej lub odejmowanej od kursu średniego NBP (słynny par. 17 umów dawnego GE Money).

Nadto, Sąd przyjął, że nie jest możliwe dzielenie klauzuli indeksacyjnej na marżę i kurs średni NBP.

W kwestii żądania banku o zapłatę sumy CHF, Sąd wskazał, że pozwani nigdy nie otrzymali kredytu w walucie szwajcarskiej, a tym samym, nie mógł powstać z tego tytułu jakikolwiek dług.

Oddalenie zaś żądania zapłaty sumy w PLN wynikało z nieważności umowy.

Z ostrożności, w toku sporu zostało złożone bankowi pozaprocesowe oświadczenie o potrąceniu wzajemnych nienależnych świadczeń stron dokonanych w wykonaniu nieważnej umowy kredytu. Następnie, w sporze podniesiono również z ostrożności zarzut nieistnienia zobowiązania pozwanych z tytułu wypłaconej kwoty kredytu, a to wobec jego wygaśnięcia wskutek dokonanego potrącenia. Czynność tę podjęto na wypadek, gdyby bank sformułował kolejne roszczenie, ale już na gruncie zwrotu nienależnego świadczenia.

Bank złożył pozew w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

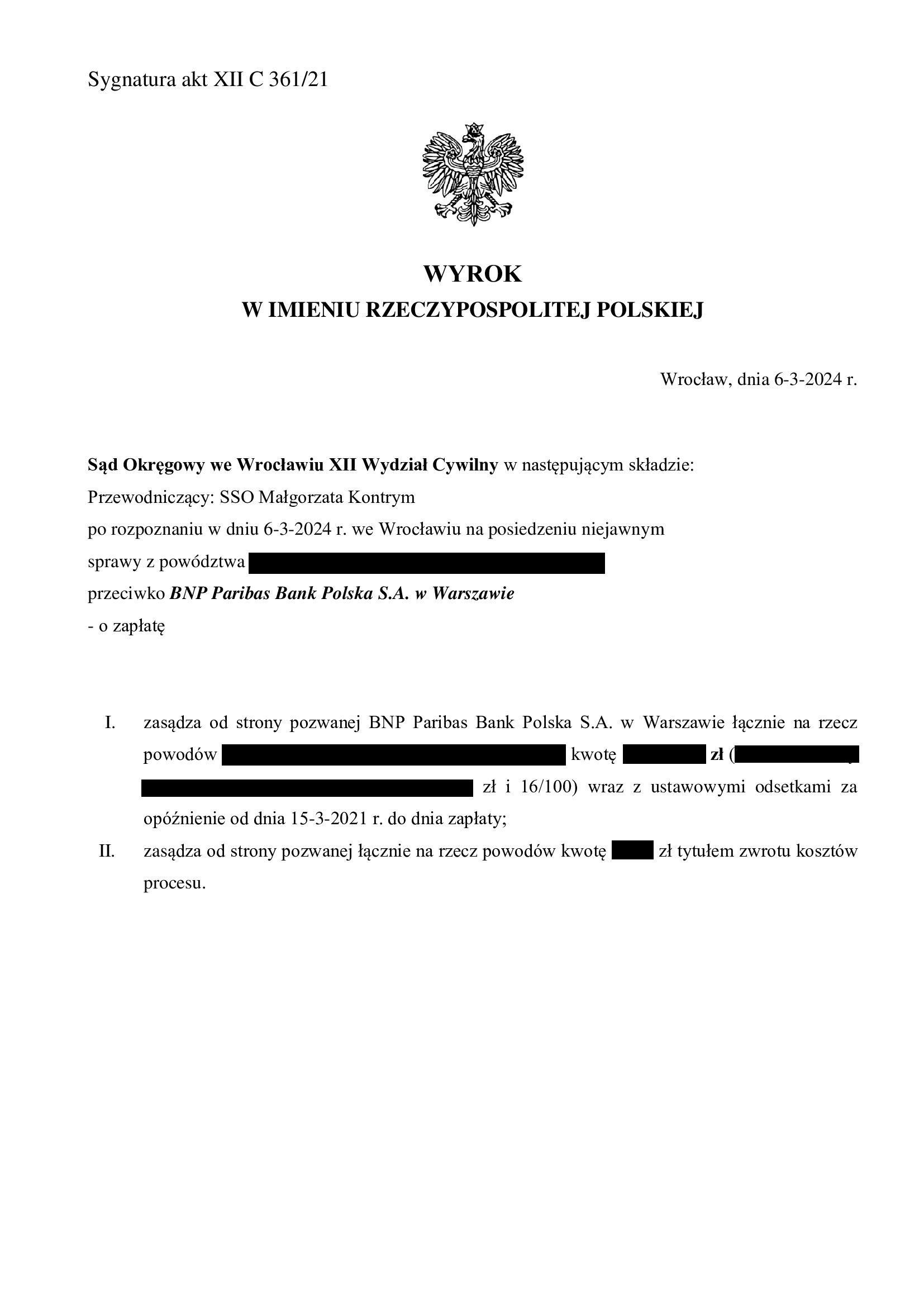

Nieważność spłaconej umowy kredytu z marca 2006 r. dawnego BGŻ (aktualnie BNP Paribas BP) - wyrok SO Wrocław z 6.03.2024 r.

Wyrokiem z dnia 6.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. akt XII C 361/21, przesłankowo stwierdził, że umowa kredytu denominowanego do CHF zawarta z dawnym Bankiem BGŻ (obecnie BNP Paribas Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia złożenia pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2020 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

W sprawie nie został uwzględniony zarzut zatrzymania, z uwagi na jego bezprzedmiotowość wynikającą z dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Pozew został wniesiony w marcu 2021 r.

W sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym i jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

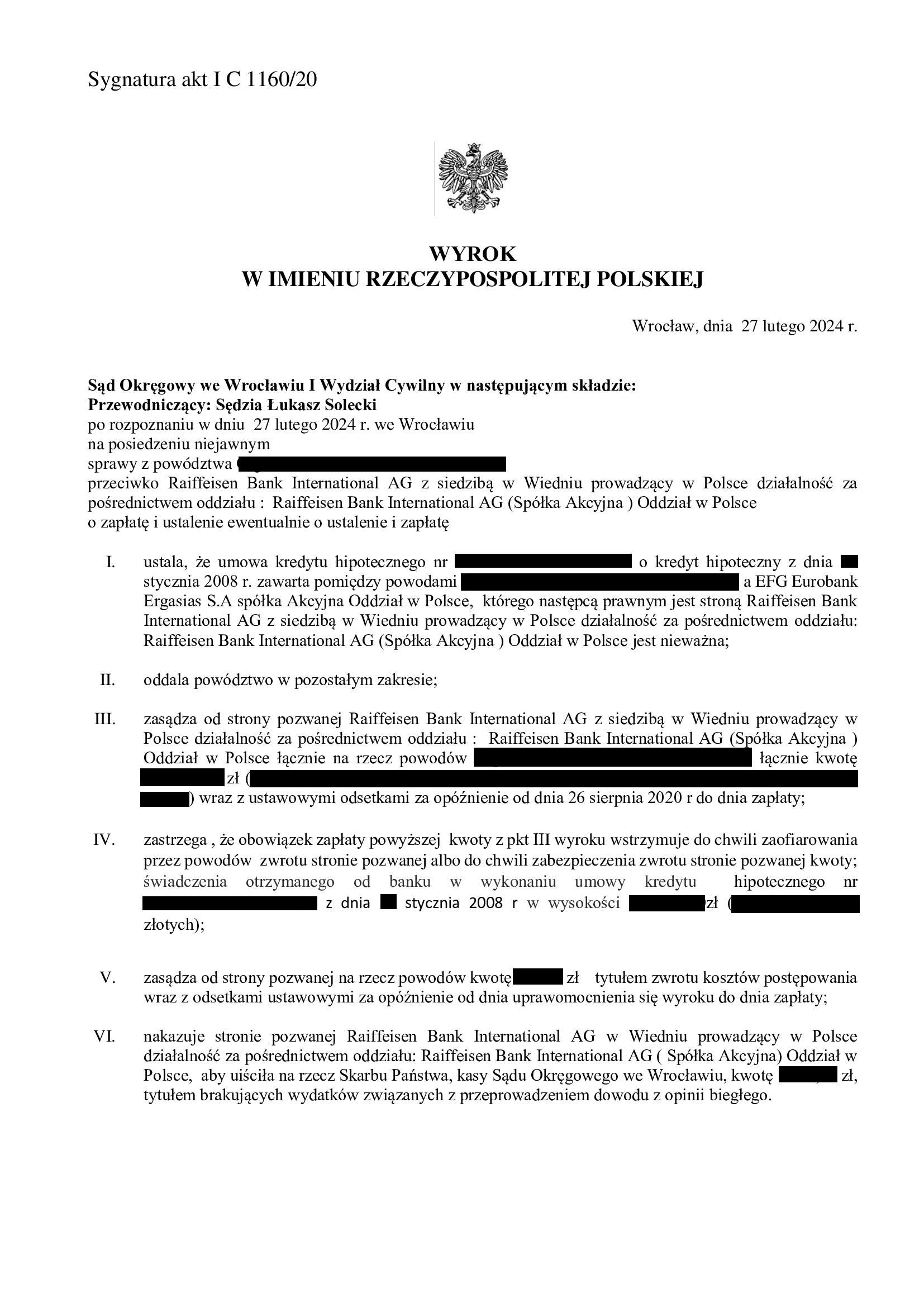

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), wydanym w sprawie o sygn. akt I C 1160/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu. W ramach wyroku, Sąd uwzględnił podniesiony przez bank zarzut zatrzymania.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok został wydatny na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}