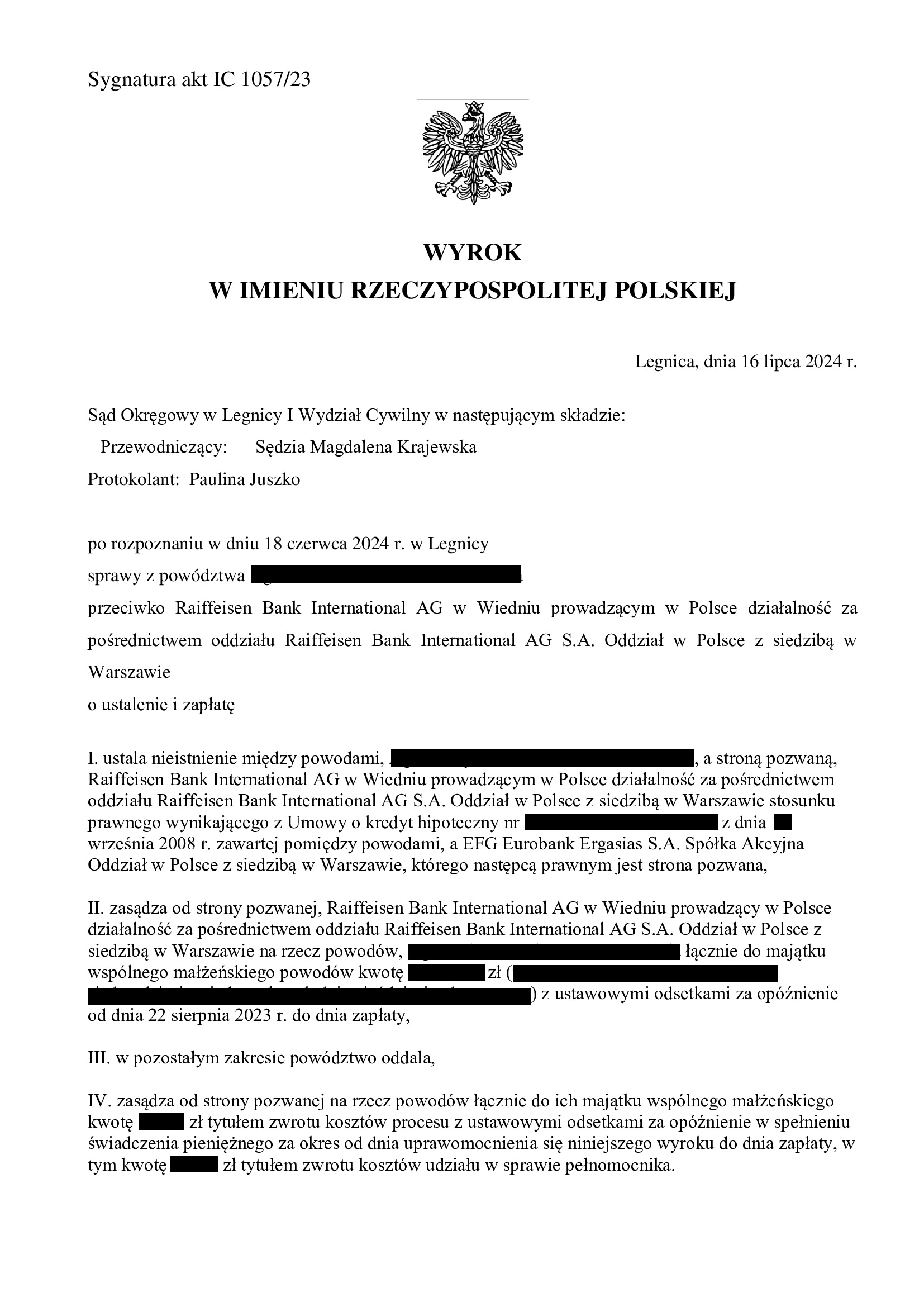

Nieistnienie umowy kredytu z września 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Legnica z 16.07.2024 r.

Wyrokiem z dnia 16.07.2024 r. Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 1057/23, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość tabel kursowych oraz brak informacji o ryzyku kursowym, co skutkuje nieważnością umowy.

Wyrok został po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

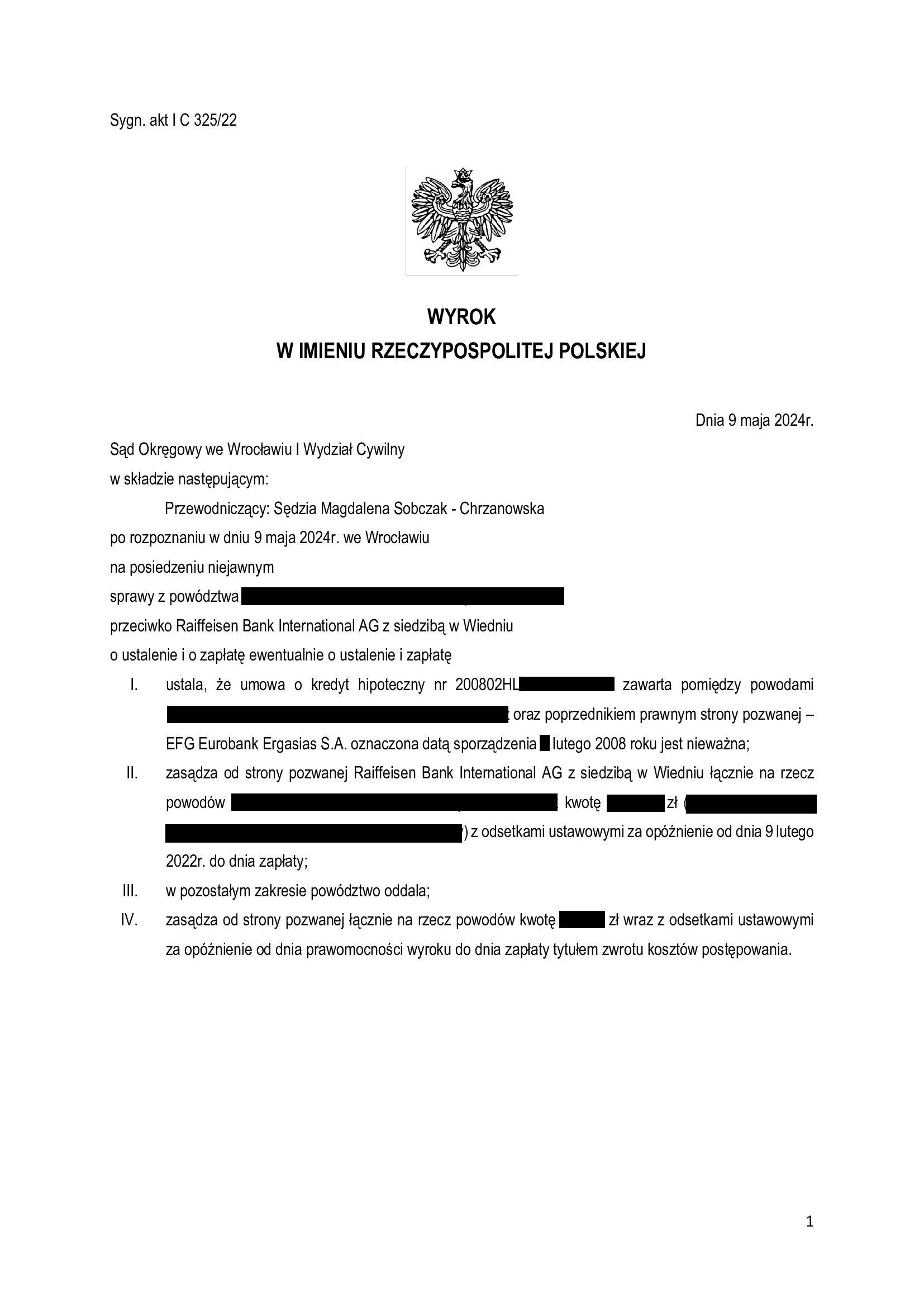

Nieważność umowy kredytu z lutego 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 9.05.2024 r.

Wyrokiem z dnia 9.05.2024 r. Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 325/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lutym 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieistnienie umowy kredytu z kwietnia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Legnica z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r. Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 376/23, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli przeliczeniowej, dowolność banku w ustalaniu kursów CHF, co miało wpływ na wysokość zobowiązania kredytobiorcy. Nadto, Sąd zwrócił uwagę na brak jakiejkolwiek informacji o ryzyku walutowym.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w kwietniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność spłaconej umowy kredytu z grudnia 2007 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 19.04.2024 r.

Wyrokiem z dnia 19.04.2024 r. Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 104/21, przesłankowo stwierdził, że umowa kredytu indeksowanego do CHF zawarta z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii dochodzone kwoty potwierdzone w opinii biegłego wraz z odsetkami od dnia doręczenia bankowi pozwu.

Sprawa dotyczy kredytu spłaconego przedterminowo w 2018 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie dokonane przed złożeniem pozwu.

Pozew został wniesiony w styczniu 2021 r.

W sprawie odbyły się dwie rozprawy oraz przeprowadzony został dowód z opinii biegłego, co wpłynęło na czas trwania sporu.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

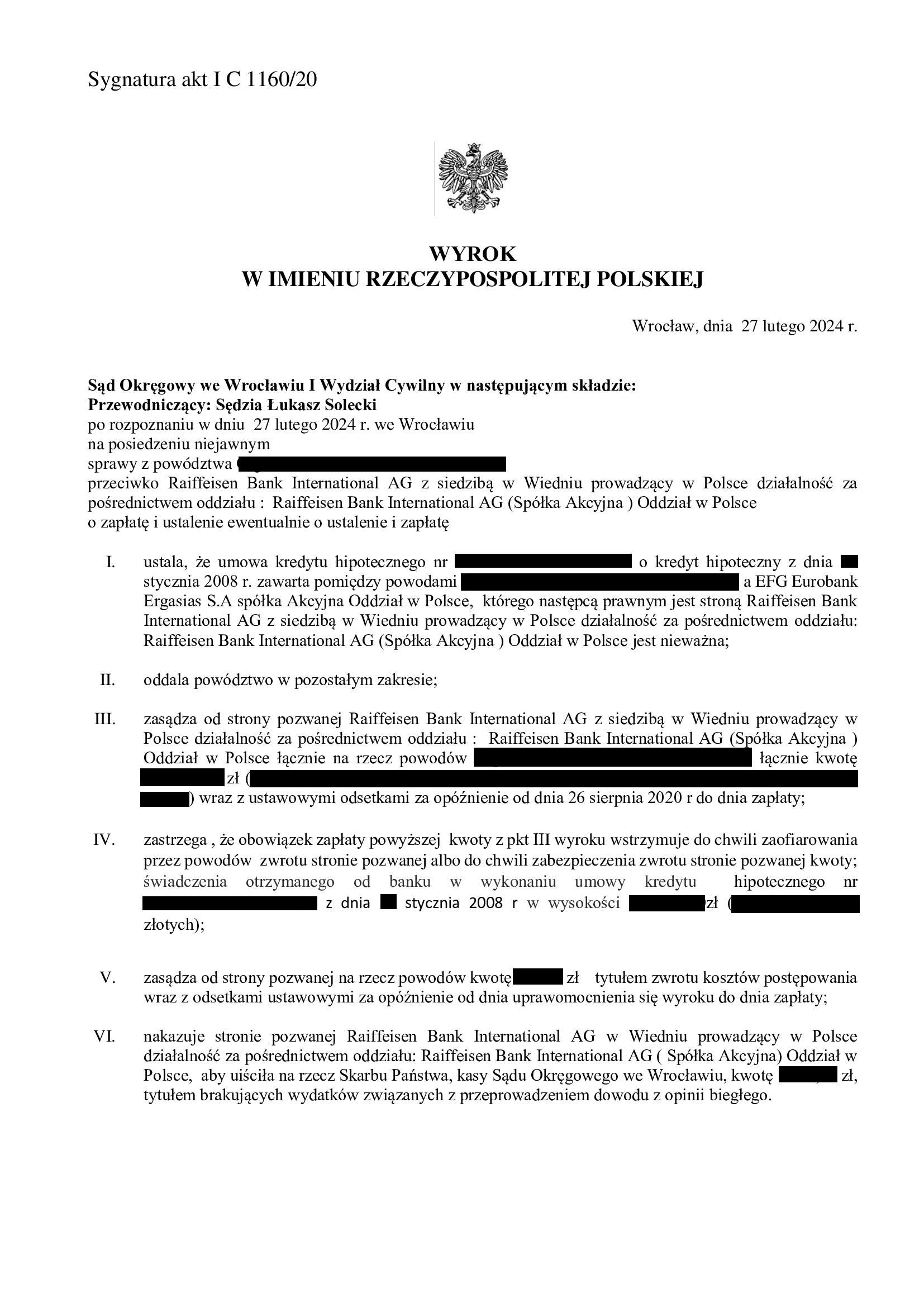

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r. Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), wydanym w sprawie o sygn. akt I C 1160/20, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Bank został obciążony kosztami procesu. W ramach wyroku, Sąd uwzględnił podniesiony przez bank zarzut zatrzymania.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok został wydatny na posiedzeniu niejawnym, po odebraniu stanowisk końcowych na piśmie. Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

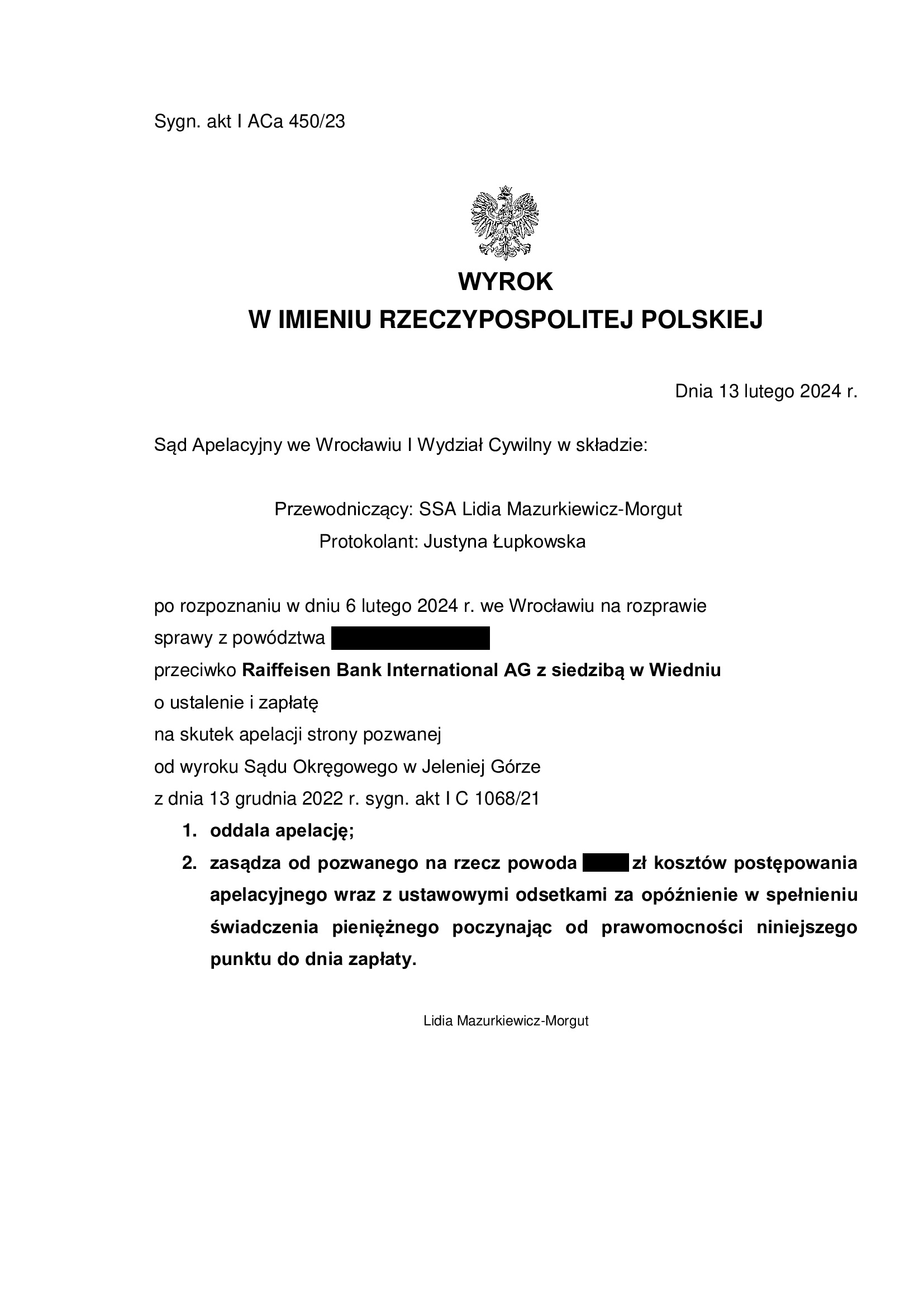

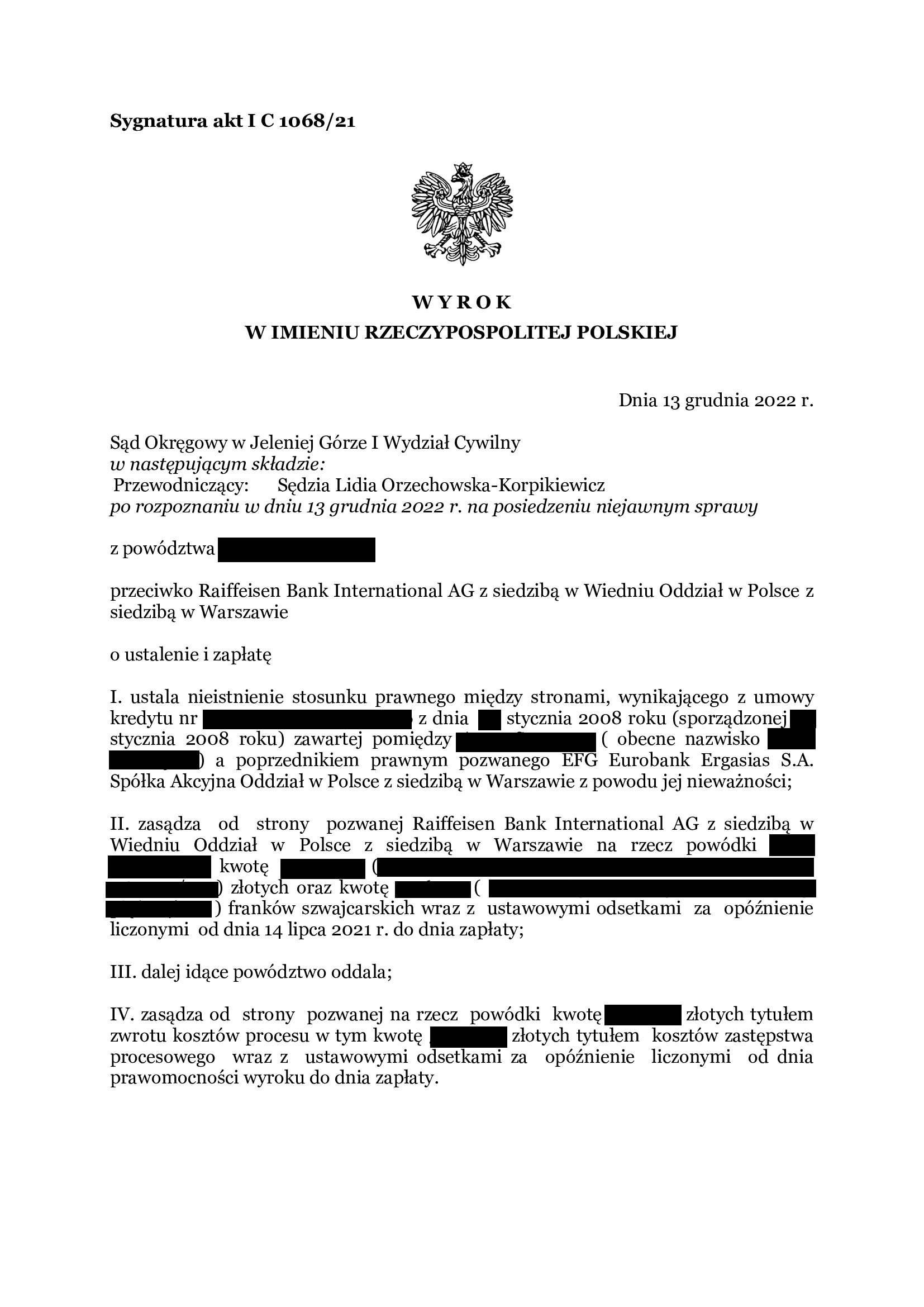

PRAWOMOCNA nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 13.02.2024 r.

Wyrokiem z dnia 13.02.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut), w sprawie o sygn. akt I ACa 450/23, oddalił w całości apelację banku oraz obciążył bank kosztami procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), wydanego w dniu 13.12.2022 r. w sprawie o sygn. akt I C 1068/21. Wyrokiem tym, Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu), z powodu jej nieważności i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 15,5 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 135.000 zł

– kredyt został udzielony na 40 lat

– spłata trwała 16 lat

– spłacono do banku ok. 125.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 185.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu na rzecz banku zostaje ok. 10.000 zł (kwota zostanie pokryta z zasądzonych odsetek) ***

Pozew został wniesiony w lipcu 2021 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do rozliczania kapitału kredytu i wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

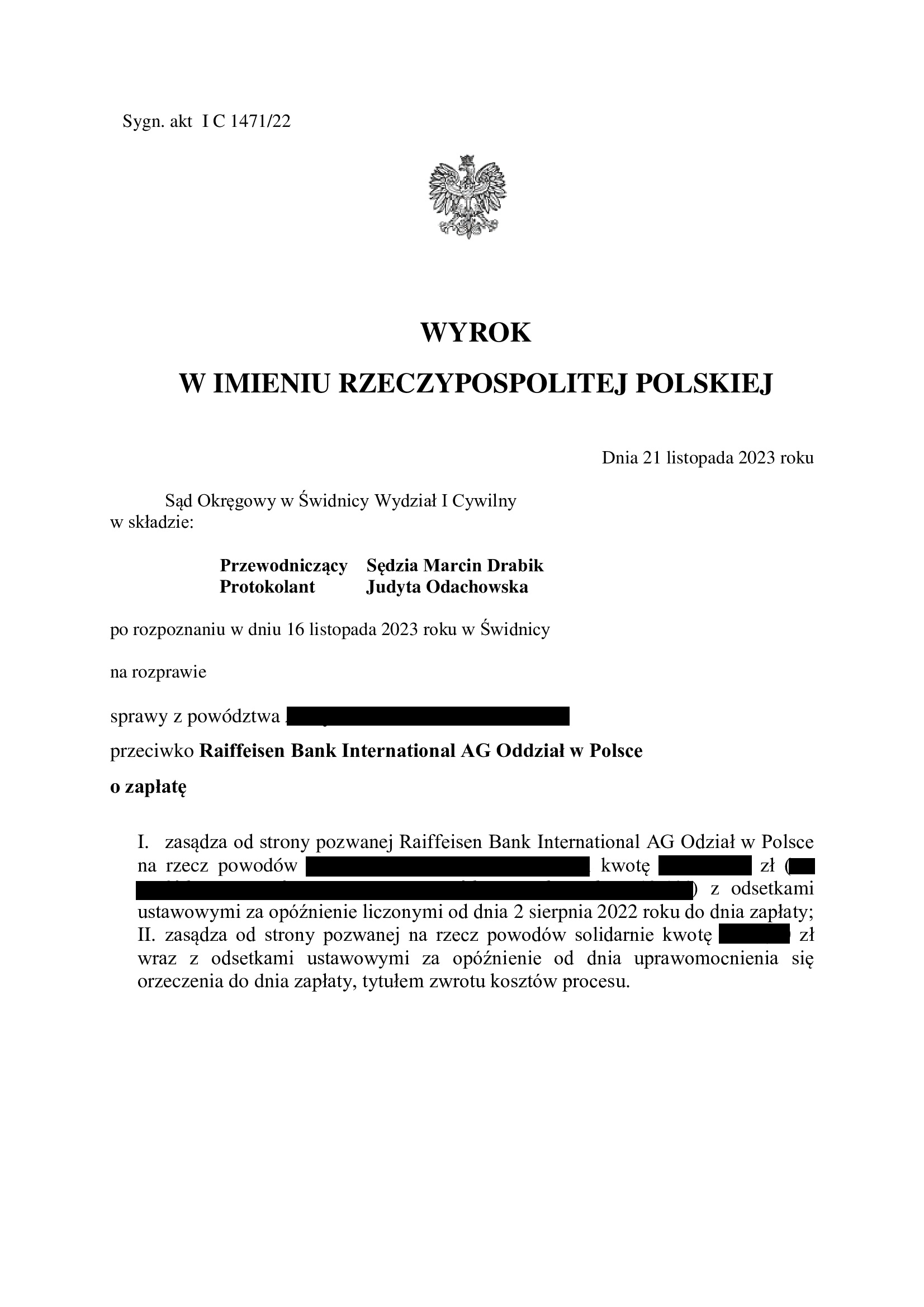

Nieważność spłaconej umowy kredytu z lipca 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Świdnica z 21.11.2023 r.

Wyrokiem z dnia 21.11.2023 r. Sąd Okręgowy w Świdnicy (SSO Marcin Drabik), w sprawie o sygn. akt I C 1471/22, przesłankowo ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii żądaną kwotę wraz z odsetkami od dnia doręczenia pozwu. Sprawa dotyczy kredytu spłaconego przedterminowo w 2018 r., a zasądzona kwota stanowi nadwyżkę ponad wypłacony kapitał kredytu, z uwagi na potrącenie złożone przed skierowaniem pozwu.

Sąd nie uwzględnił zarzutu zatrzymania wskazując, że nie mamy do czynienia z umową wzajemną, a także inny jest cel tej instytucji. Dodatkowo, Sąd podkreślił bezprzedmiotowość zarzutu zatrzymania ze względu na fakt dokonanego potrącenia przed wszczęciem procesu, co skutkowało wygaśnięciem roszczenia banku o zwrot kapitału jeszcze przed wytoczeniem powództwa.

Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank w stanowisku końcowym.

Oceniając sporną umowę, Sąd podkreślił, że jest nieuczciwa z uwagi na wprowadzoną nierównowagę i przerzucenie całego ryzyka na kredytobiorców, ale także wskazał na jednostronne uprawnienie banku do decydowania o wysokości świadczeń stron.

Pozew został wniesiony we wrześniu 2022 r.

W sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

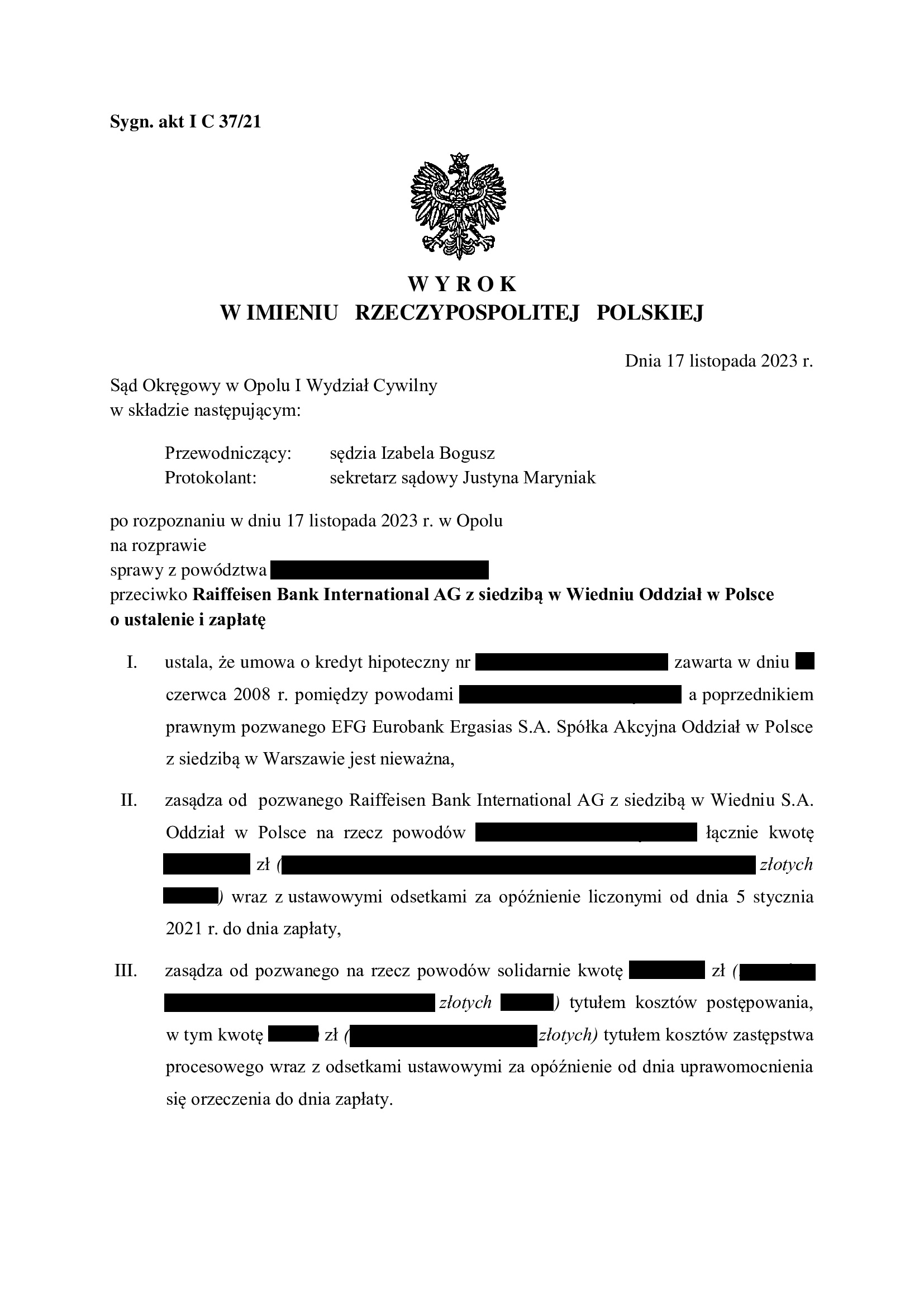

Nieważność umowy kredytu z czerwca 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Opole z 17.11.2023 r.

Wyrokiem z dnia 17.11.2023 r. Sąd Okręgowy w Opolu (SSO Izabela Bogusz), w sprawie o sygn. akt I C 37/21, ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wniesienia pozwu.

Sąd nie uwzględnił zarzutu zatrzymania wskazując, że nie mamy do czynienia z umową wzajemną, a także inny jest cel tej instytucji. Sąd wskazał również na fakt otrzymania przez bank kwoty świadczeń przekraczającej wypłacony kredyt i w tej sytuacji bank mógł skorzystać z potrącenia. Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Oceniając sporną umowę, Sąd podkreślił, że jest nieuczciwa z uwagi na wprowadzoną nierównowagę i przerzucenie całego ryzyka na kredytobiorców, ale także wskazał na jednostronne uprawnienie banku do decydowania o wysokości świadczeń stron.

Pozew został wniesiony w styczniu 2021 r. Na czas trwania postępowania wpłynął dowód z opinii biegłego oraz przesłuchanie świadków.

W sprawie odbyły się dwie rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

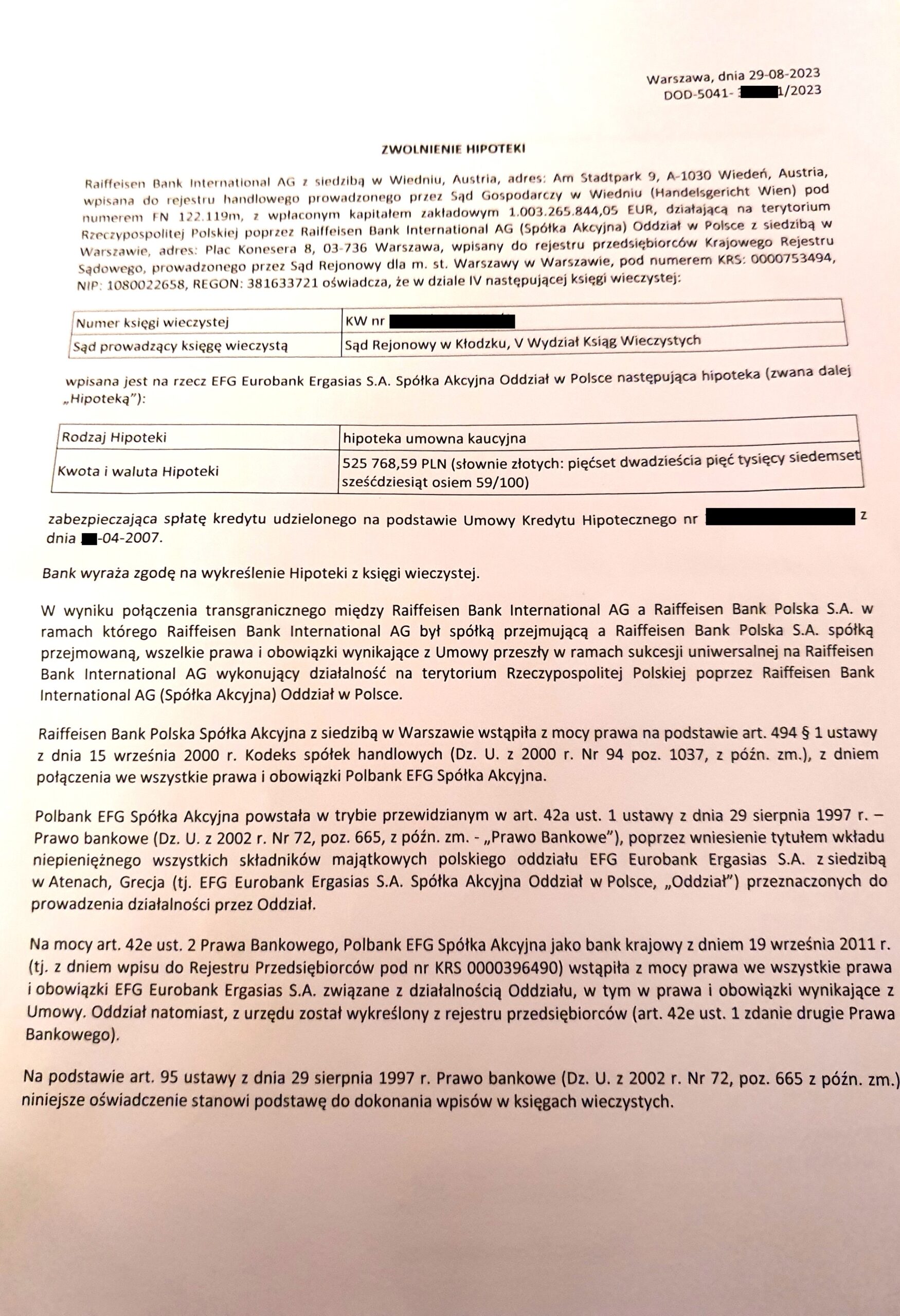

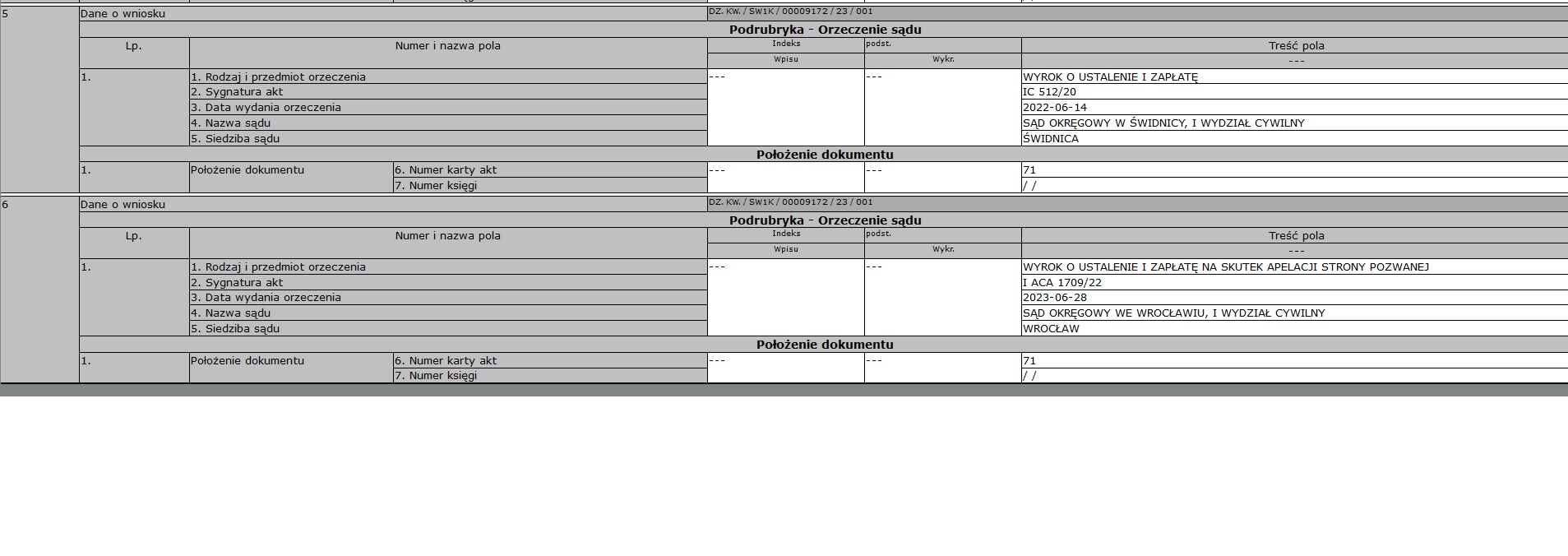

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Polbanku (postanowienie Sądu Rejonowego w Kłodzku)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Polbankiem (aktualnie Raiffeisen Bank International AG w Wiedniu), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Jednakże, z uwagi na czas oczekiwania na zgodę, wcześniej został złożony wniosek oparty o wyrok ustalający.

Sąd Rejonowy w Kłodzku w dniu 4.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 14.06.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2023 r.

{kind=link}

{kind=link}

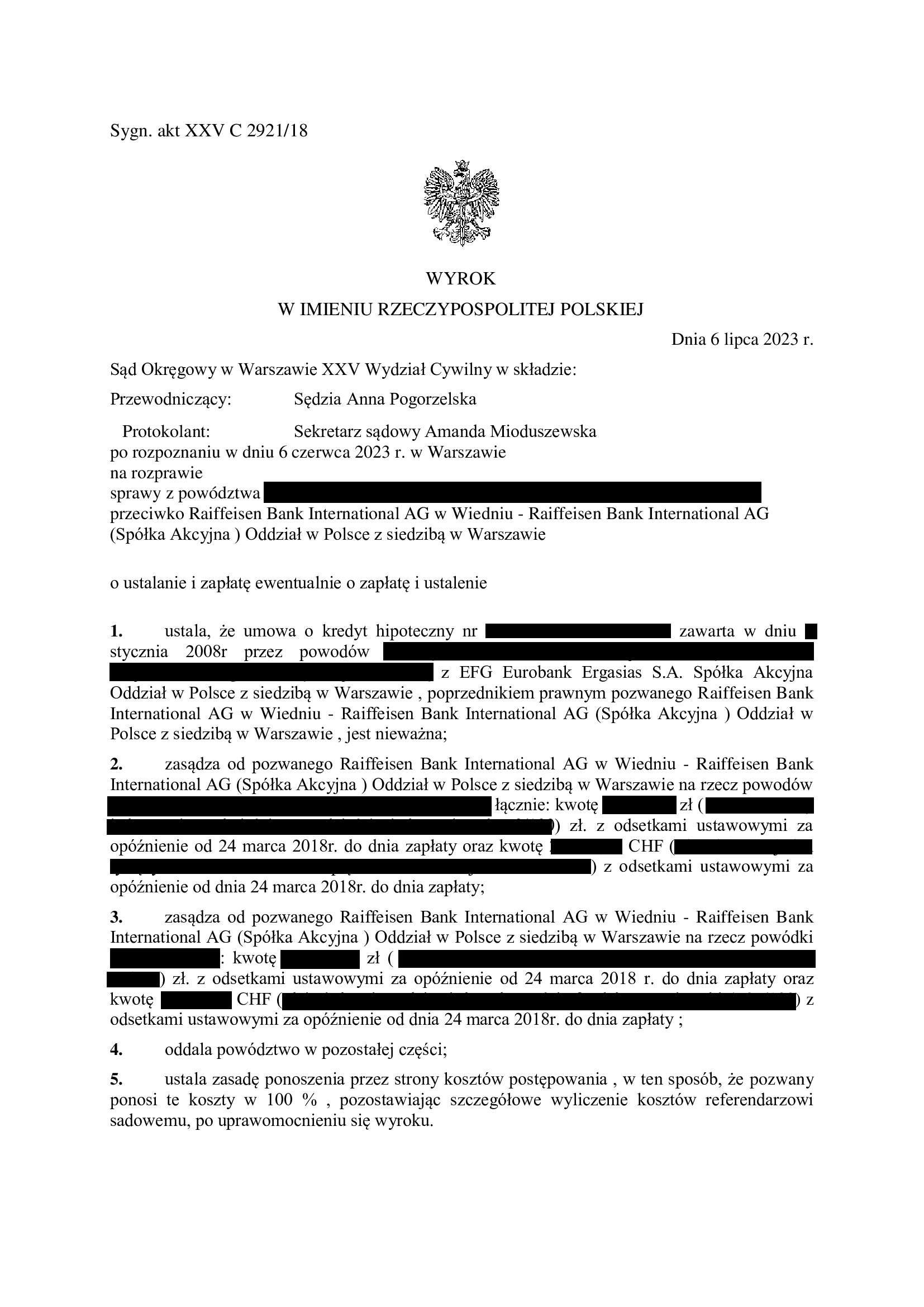

Nieważność umowy kredytu ze stycznia 2008 r. dawnego Polbank - EFG Eurobank Ergasias (aktualnie Raiffeisen Bank International) - wyrok SO Warszawa z 6.07.2023 r.

Wyrokiem z dnia 6.07.2023 r. Sąd Okręgowy w Warszawie (SSO Anna Pogorzelska), w sprawie o sygn. akt XXV C 2921/18, ustalił, że umowa kredytu indeksowanego do CHF zawarta z dawnym POLBANK (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w lutym 2018 r. (pierwotnie do SO Wrocław).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}