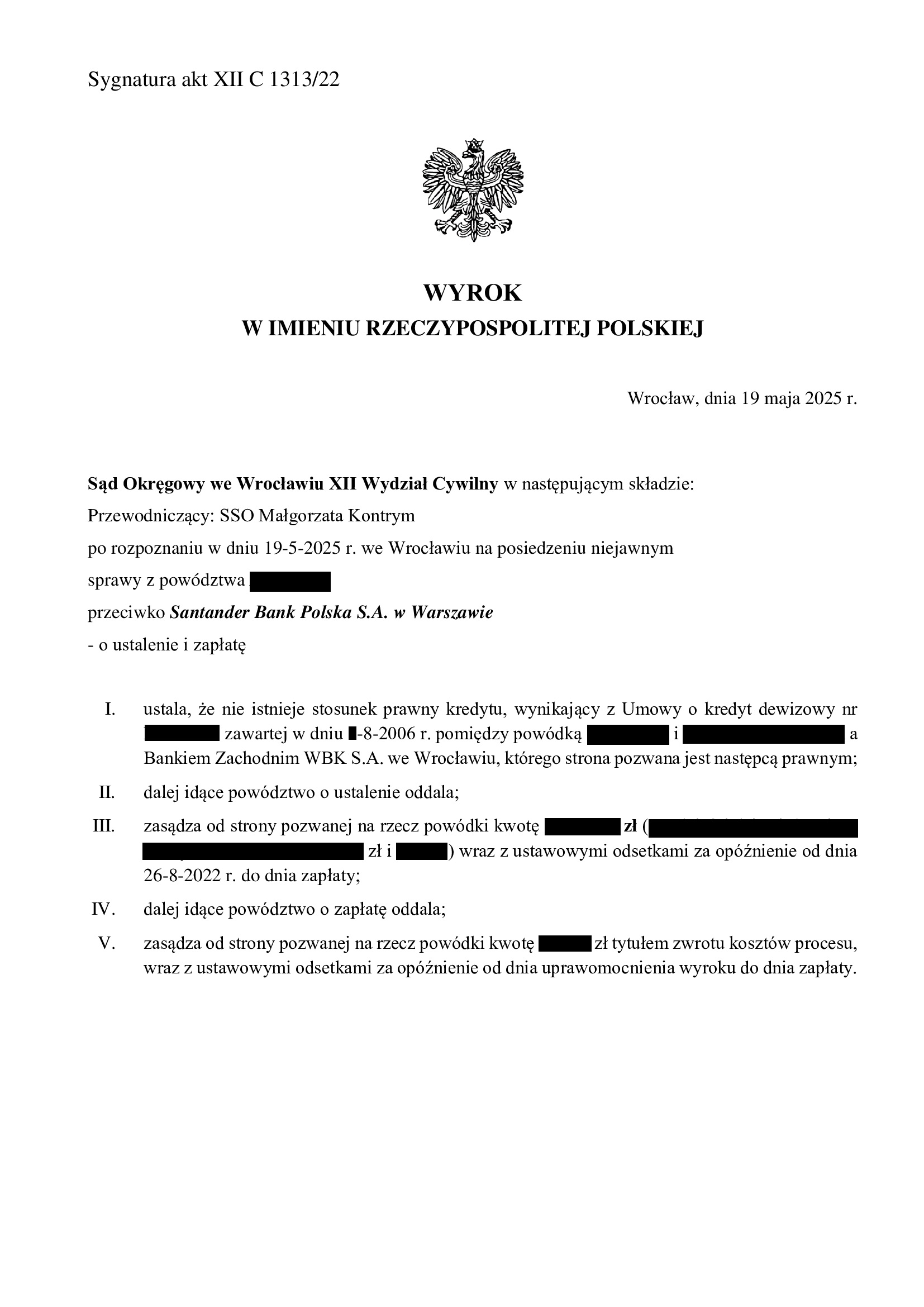

Nieistnienie umowy kredytu "dewizowego" z sierpnia 2006 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 19.05.2025 r.

Wyrokiem z dnia 19.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. XII C 1313/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w sierpniu 2006 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał na czas składania pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Sąd nieznacznie oddalił odsetki (za 14 dni), licząc od wezwania.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2022 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Nieistnienie umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Zielona Góra z 23.05.2025 r.

Wyrokiem z dnia 23.05.2025 r., Sąd Okręgowy w Zielonej Górze (SSR del. Aneta Felka – Duszczak), w sprawie o sygn. akt I C 895/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z lipca 2008 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 22.05.2025 r.

Wyrokiem z dnia 22.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 2693/24, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w lipcu 2008 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski nie zostały uwzględnione przez Sąd. Sąd nie miał wątpliwości, powołując się na Uchwałę Sądu Najwyższego z 19.09.2024 r. (III CZP 5/24), że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

Wyrok został wydany po przeprowadzeniu jednej rozprawy. Przesłuchanie kredytobiorców zostało mocno zawężone w ramach postanowienia dowodowego Sądu, które zawierało tylko kilka tez.

Pozew został wniesiony w październiku 2024 r.

Pierwotnie, pozew był wnoszony w sierpniu 2023 r., ale, został odrzucony (w związku z ogłoszoną upadłością). Następnie, w kolejnych składach, w tym również przez skład, który wydał dzisiaj wyrok, pozew był odrzucany łącznie sześciokrotnie (!).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

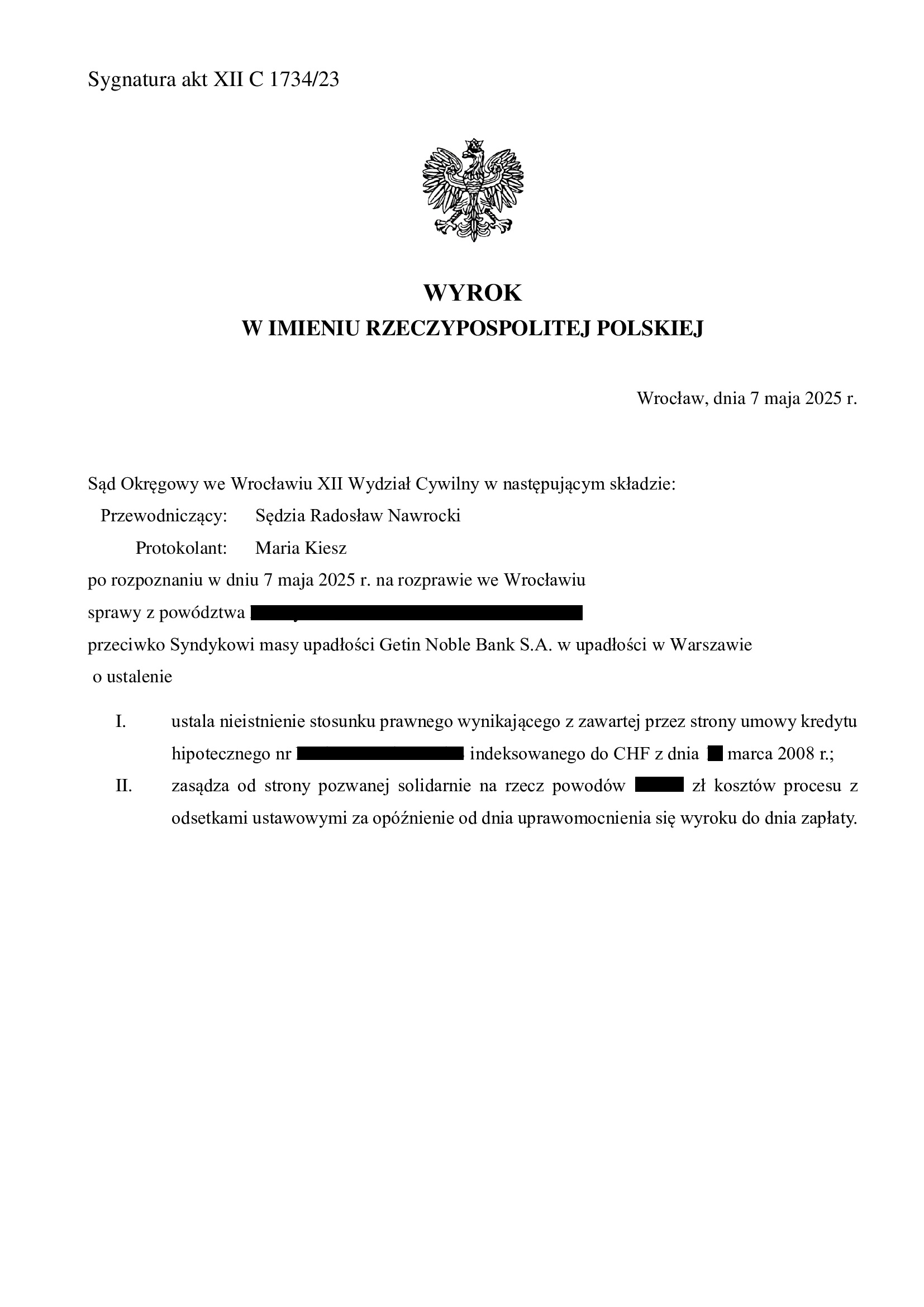

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z marca 2008 r. zawartej z Noble Bank S.A. (Metrobank) - wyrok SO Wrocław z 7.05.2025 r.

Wyrokiem z dnia 7.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1734/23, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w marcu 2008 r. z dawnym Noble Bank S.A. – Oddział Specjalistyczny Metrobank i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w październiku 2023 r.

Na czas trwania postępowania wpłynęło oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.) oraz obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

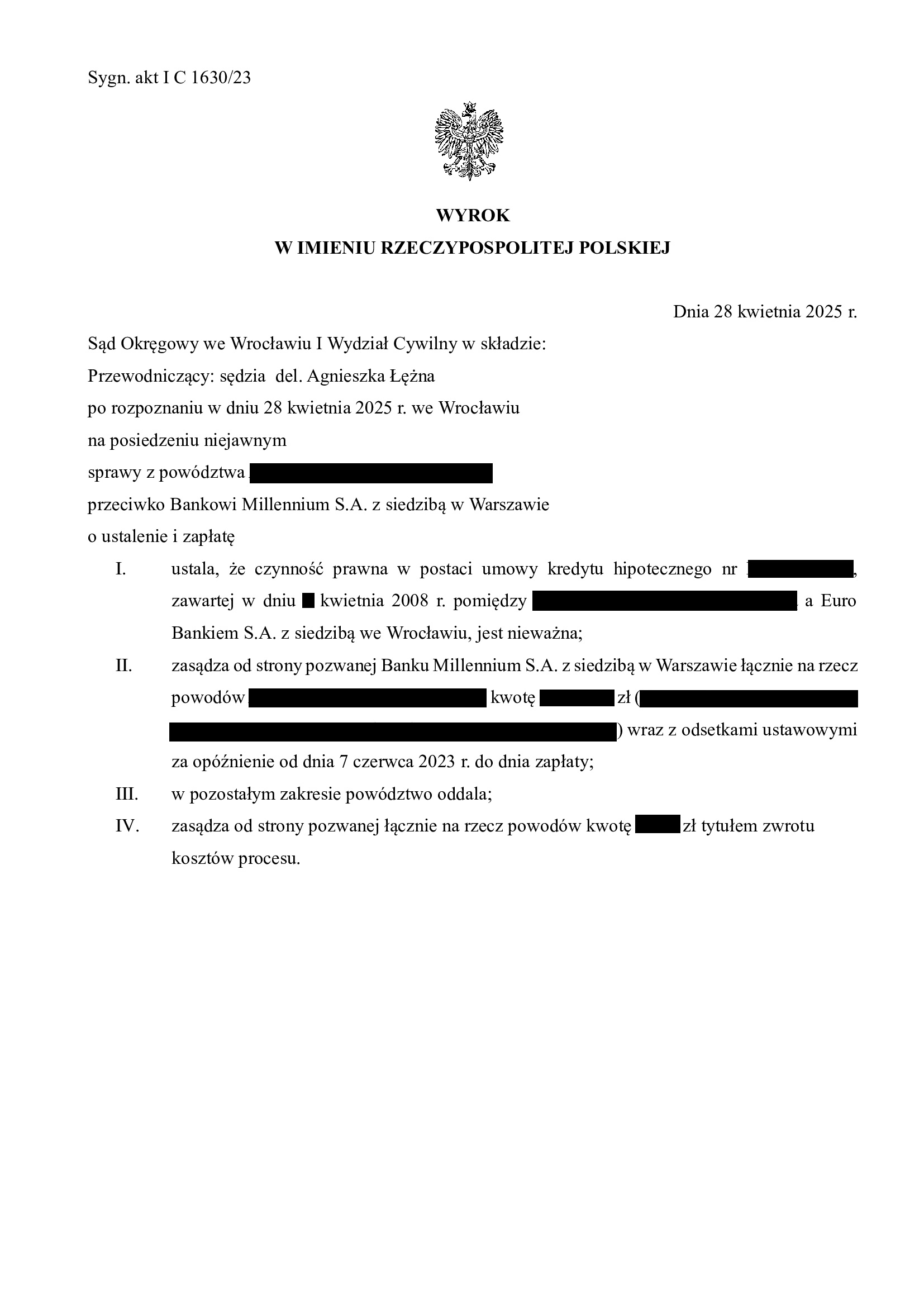

Nieważność umowy kredytu denominowanego z kwietnia 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SO Wrocław z 28.04.2025 r.

Wyrokiem z dnia 28.04.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 1630/23 ustalił nieważność umowy kredytu denominowanego zawartej w kwietniu 2008 r. Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania, która stanowiła nadwyżkę pozostałą po dokonanym potrąceniu kapitału kredytu. Bank został obciążony kosztami procesu.

Wyrok zapadł na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w lipcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

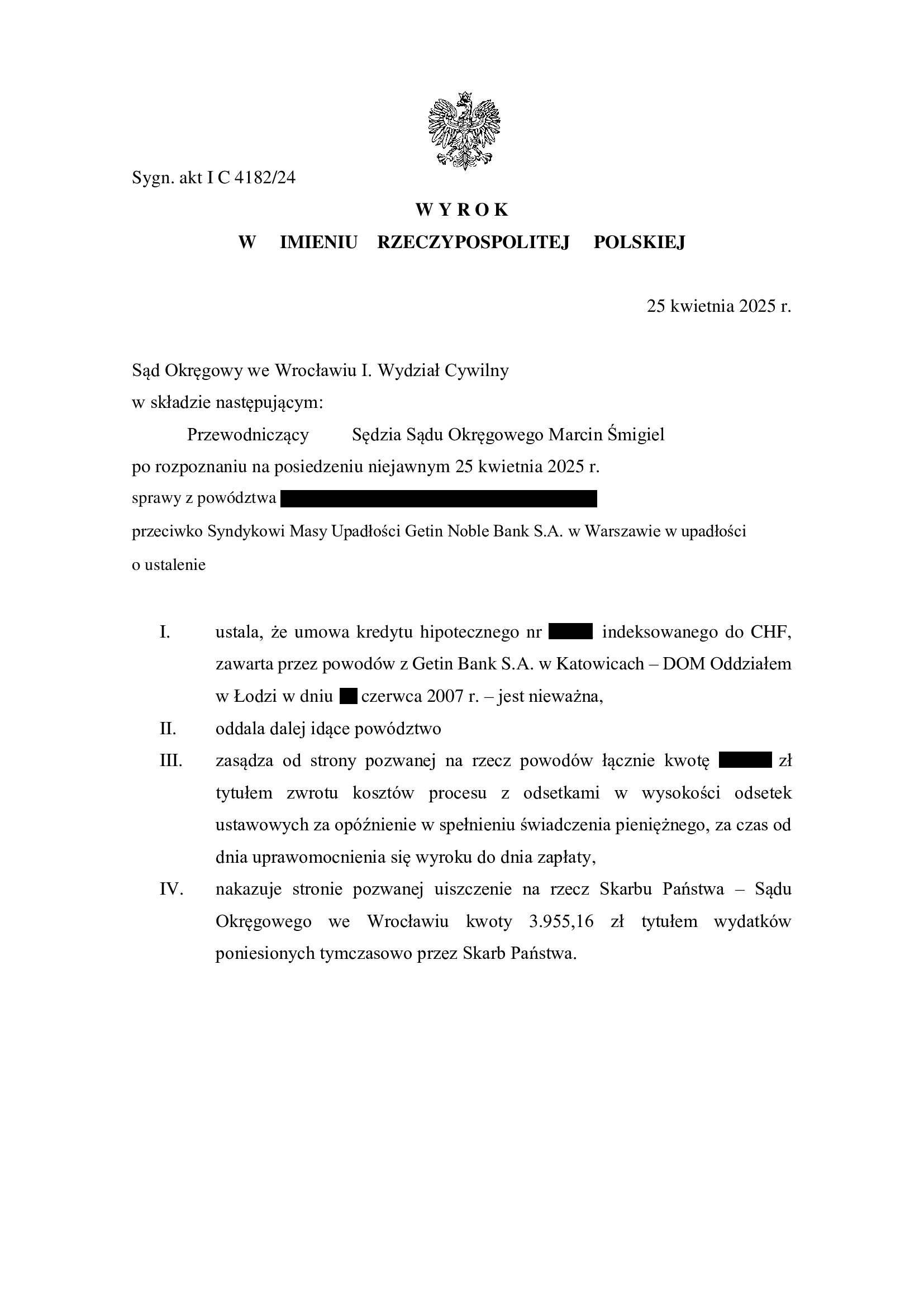

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Marcin Śmigiel), w sprawie o sygn. akt I C 4182/24 (wcześniej I C 1078/17), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w czerwcu 2017 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok. Na to wszystko nałożyła się obstrukcja postępowania prowadzona przez syndyka.

Nadto, w sprawie odbyło się pięć rozpraw, a także przeprowadzono dowód z opinii biegłego.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

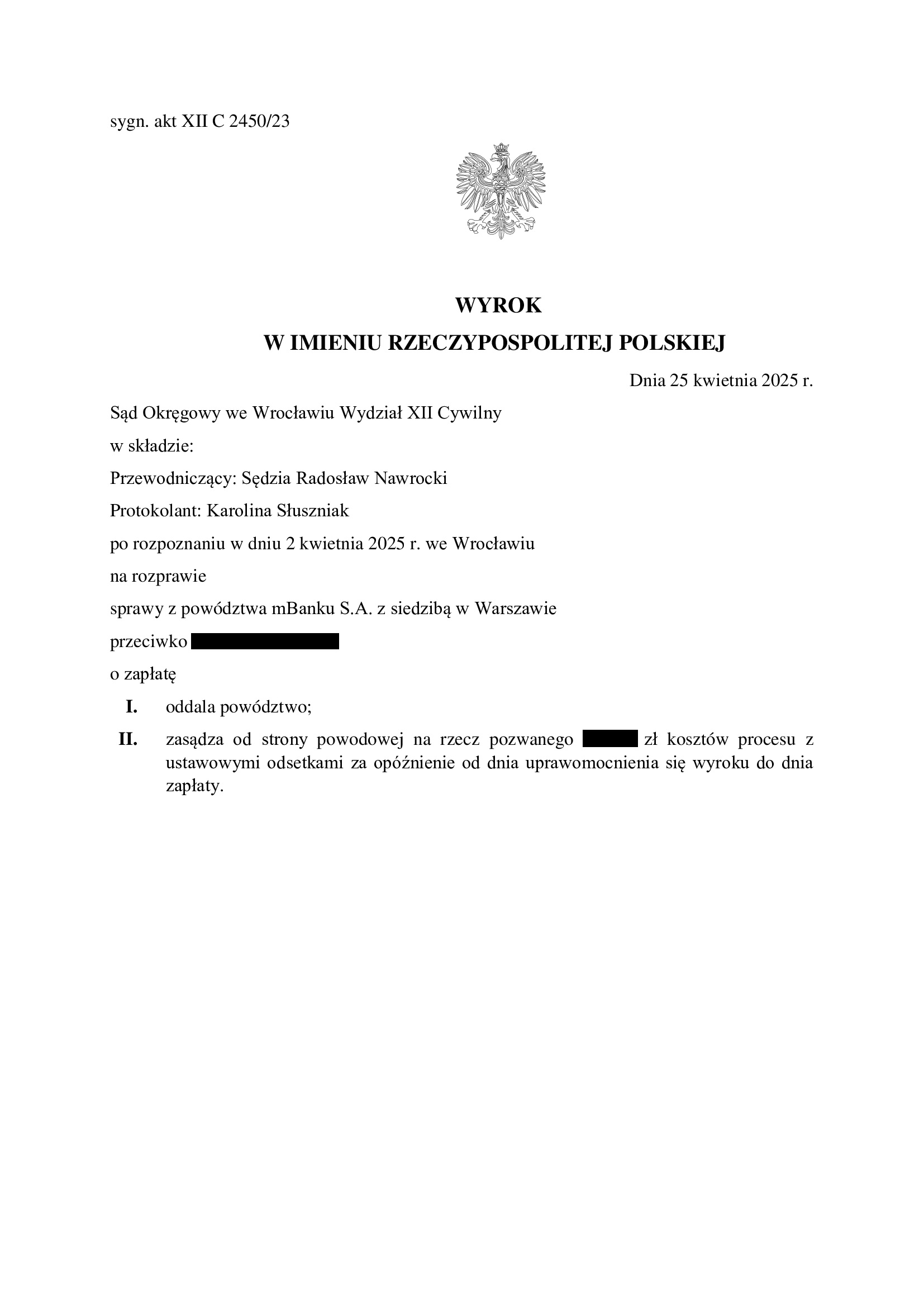

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

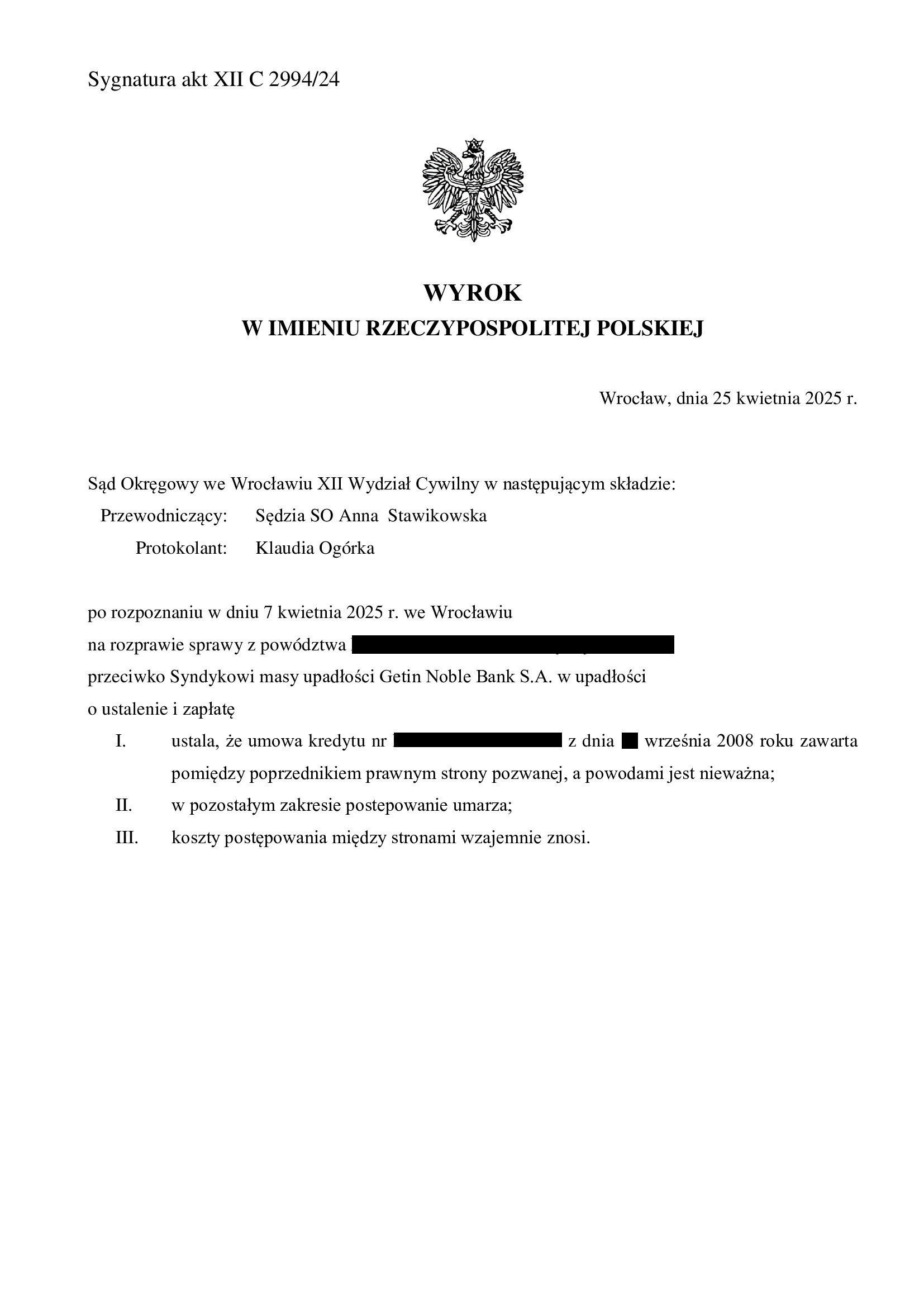

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2008 r. zawartej z Noble Bank S.A. (Metrobank) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 2994/24 (wcześniej XII C 491/21), ustalił nieważność umowy kredytu indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Noble Bank S.A. – Oddział Specjalistyczny Metrobank i zniósł wzajemnie koszty procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Powództwo o zapłatę zostało cofnięte po ogłoszeniu upadłości.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w kwietniu 2020 r.

Na czas trwania postępowania wpłynęła linia obrony banku (przed upadłością), fakt ogłoszenia upadłości i zawieszenie postępowania na ponad rok. Na to wszystko nałożyła się obstrukcja postępowania prowadzona przez syndyka.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

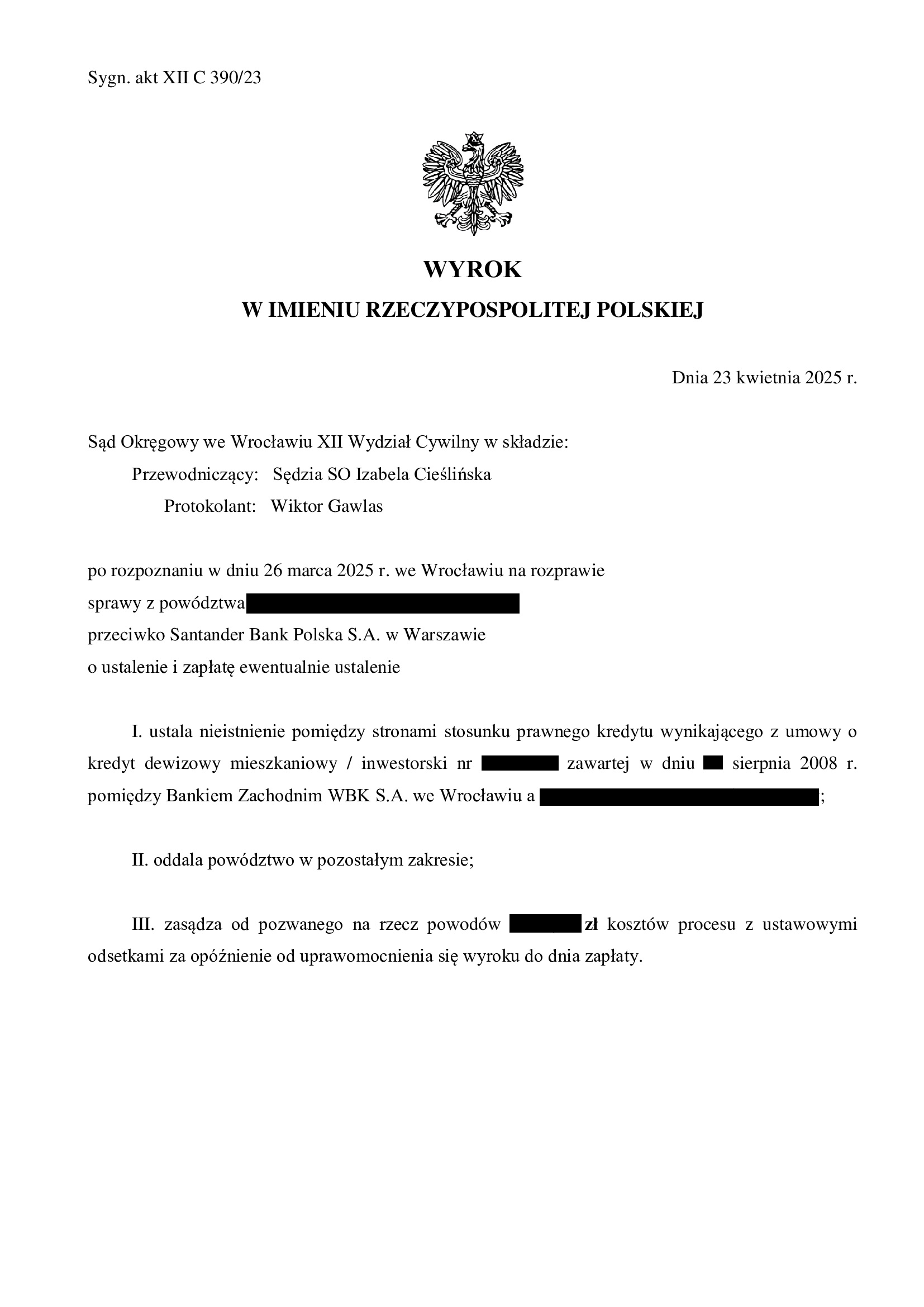

Nieistnienie umowy kredytu "dewizowego" z sierpnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 23.04.2025 r.

Wyrokiem z dnia 23.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. XII C 390/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w sierpniu 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd oddalił roszczenie o zapłatę i stosunkowo obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

Wyrok oddalający roszczenie o zapłatę (nadwyżka ponad kapitał) – niestety obarczony jest wadami. Sąd nie uwzględnił żądania zapłaty, co ustnie uzasadnił w ten sposób, że żądana kwota, jako nieobjęta potrąceniem, nie należy się powodom w złotych, a w CHF. W ocenie Kancelarii, takie podejście Sądu jest błędne, ponieważ wierzyciel ma prawo dokonać przewalutowania swojego świadczenia (jest to ta sama wierzytelność, w tej samej wartości, a po prosty wyrażona w innej walucie), a ponadto takie przeliczenie całości wierzytelności na PLN jest konieczne, aby dokonać potrącenia kapitału kredytu wypłaconego w PLN. Za stanowiskiem Kancelarii stoi cały szereg najnowszych orzeczeń Sądu Apelacyjnego we Wrocławiu, w których składy podzielają takie rozwiązanie, jak przedprocesowe potrącenie.

Po uzyskaniu pisemnego uzasadnienia, w sprawie zostanie zapewne zarekomendowane zaskarżenie wyroku w części oddalającej pozew o zapłatę.

Wyrok jest nieprawomocny.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

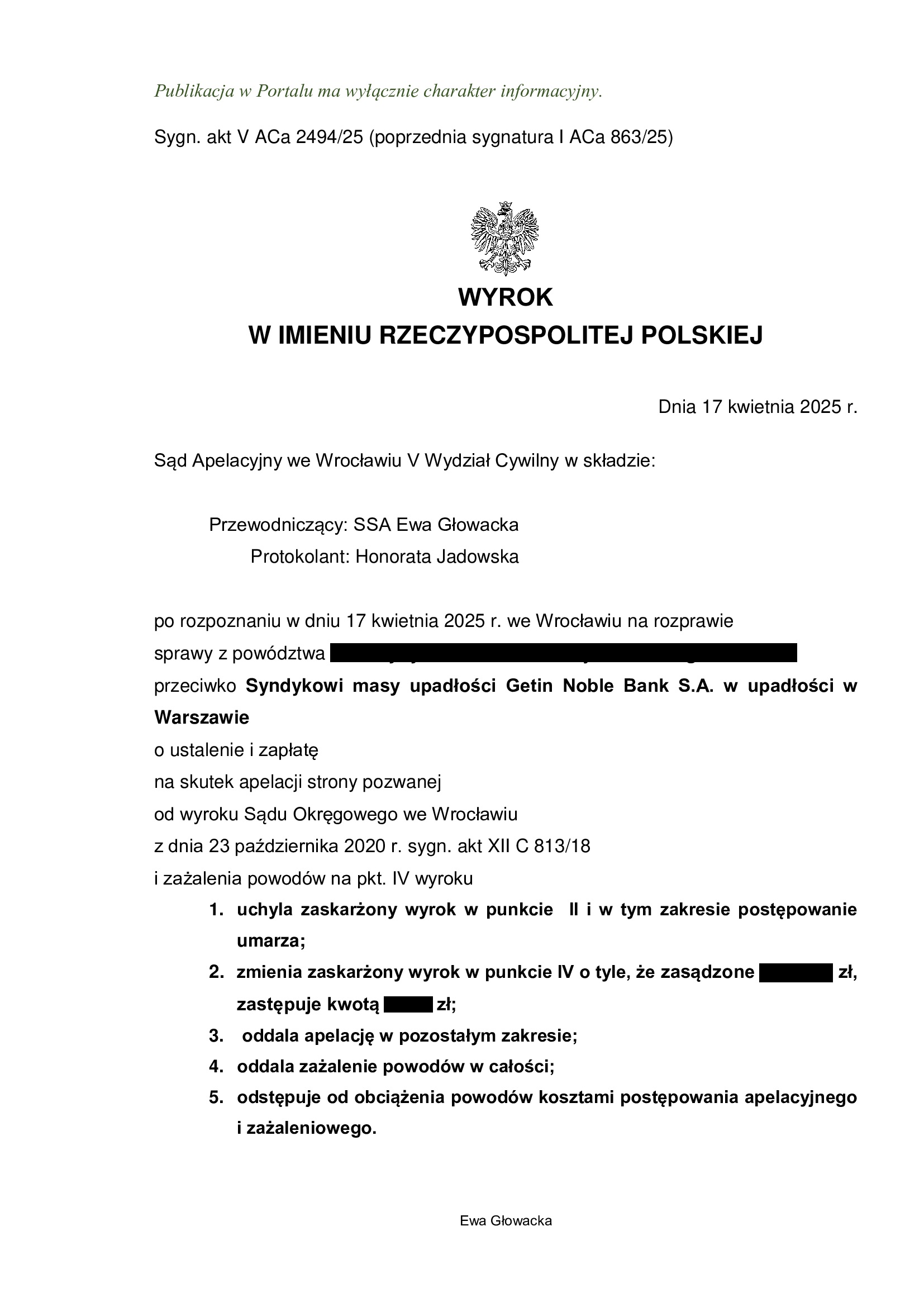

PRAWOMOCNA nieważność umowy kredytu z marca 2008 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 17.04.2025 r.

Nieważność w sprawie p-ko syndykowi Getin – po 7,5 roku sporu…

Wyrokiem z dnia 17.04.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Głowacka), w sprawie o sygn. akt V ACa 2494/25 (poprzednio: I ACa 863/25 oraz I ACa 160/21) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy.

Nadto, Sąd Apelacyjny zmienił wyrok w zakresie kosztów procesu w I instancji zasądzając je w części na rzecz kredytobiorców.

A także – Sąd II instancji uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Koszty postępowania apelacyjnego zostały zniesione.

Apelacja złożona przez bank dotyczyła wyroku z dnia 23.10.2020 r., którym Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 813/18 (poprzednio: I C 1756/17) ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację. W sprawie odbyły się trzy rozprawy apelacyjne oraz złożone obszerne pisma w obronie roszczenia opartego o dwie kondykcje.

Ale, ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Dzisiejsza rozprawa apelacyjna została wyznaczona po trzech wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

Pozew został wniesiony w październiku 2017 r. (!)

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}