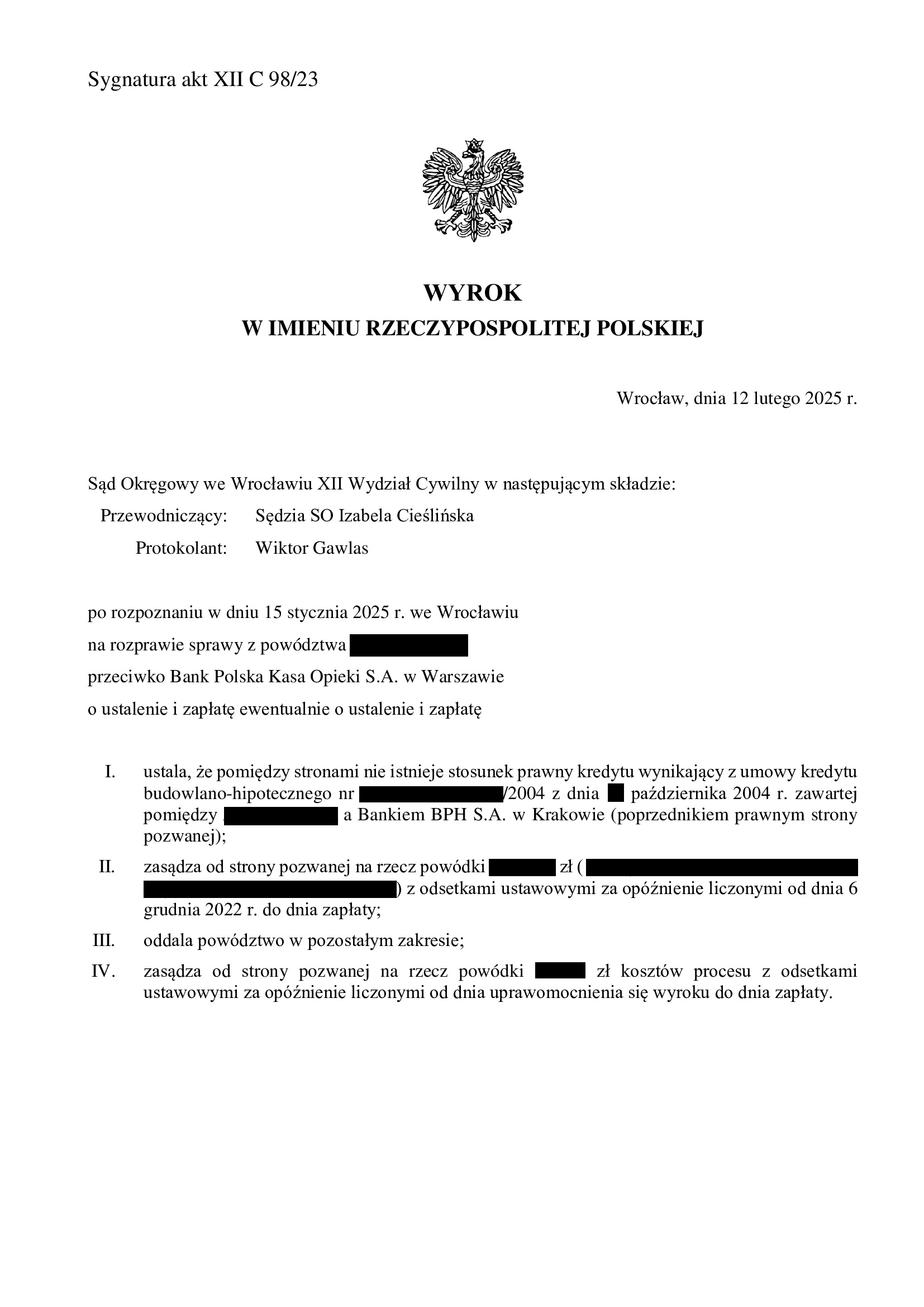

Nieistnienie umowy kredytu budowlano - hipotecznego z października 2004 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 12.02.2025 r.

Wyrokiem z dnia 12.02.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 98/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, na której Sąd przesłuchał kredytobiorcę.

W ustnym uzasadnieniu, Sąd wskazał krótko, że całości podziela zarzuty pozwu.

Pozew został wniesiony w styczniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

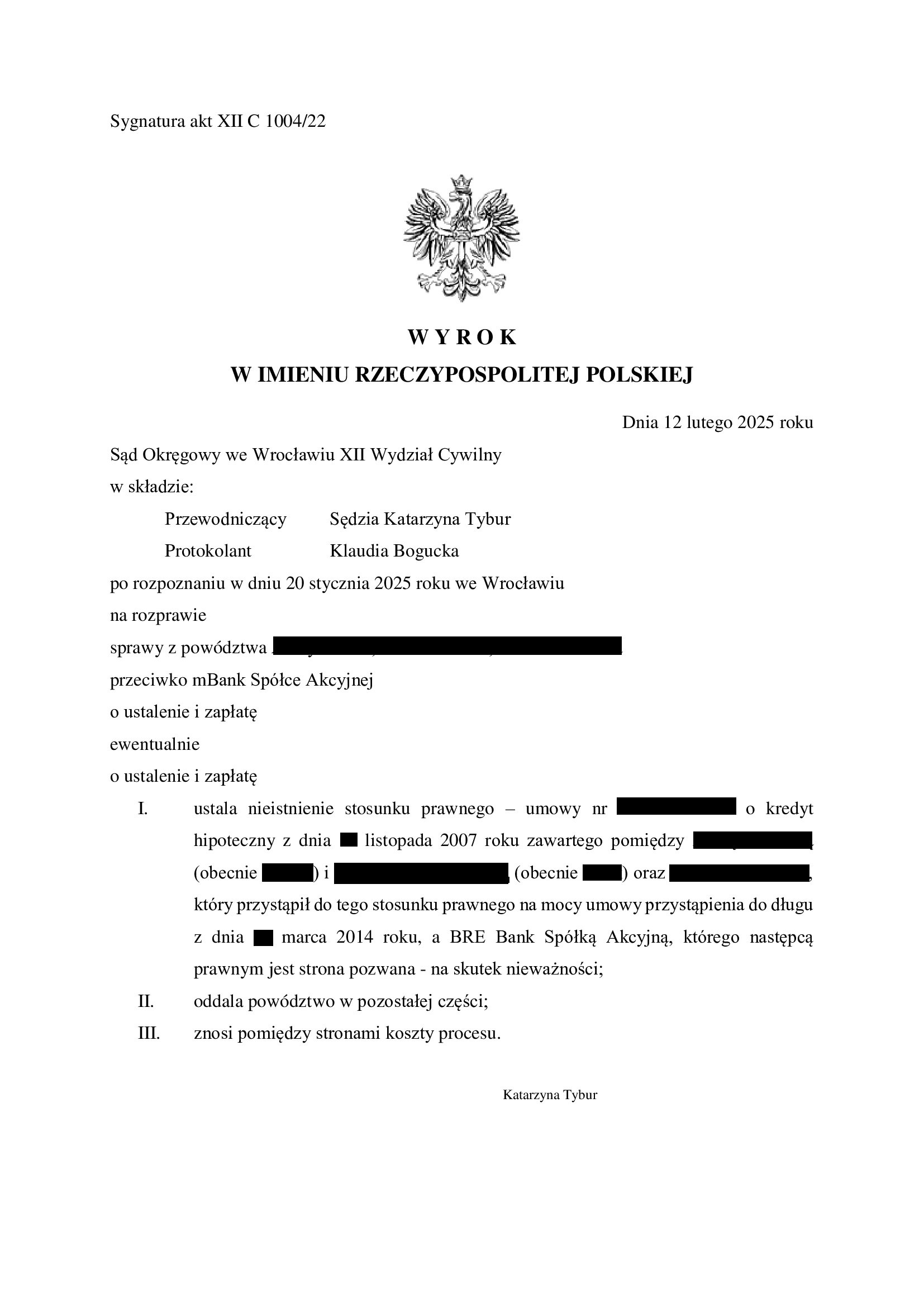

PRAWOMOCNA nieważność umowy kredytu MultiPlan z listopada 2007 r. zawartej z dawnym BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 12.02.2025 r.

Wyrokiem z dnia 12.02.2025 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 1004/22 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego MultiPlan i oddalił żądanie zapłaty stosując tzw. saldo oraz zniósł koszty procesu. W tej sprawie, kapitał kredytu w 97% został potrącony przed złożeniem pozwu (spłaty były niższe aniżeli kwota kapitału kredytu).

W ustnych motywach rozstrzygnięcia Sąd wskazał, że nie polemizuje z dominującą linią orzeczniczą, zgodnie z którą klauzule odsyłające do kursu waluty obcej są abuzywne, a bez nich umowa nie może być dalej wykonywana. Sąd wskazał na jednolitość orzecznictwa w tym zakresie.

Co do roszczenia zapłaty, Sąd uznał, iż należało zbadać stan wzbogacenia i zubożenia stron w oparciu o przepisy o bezpodstawnym wzbogaceniu. Sąd wskazał, iż postępowanie dowodowe nie wykazało wzbogacenia powodów i zubożenia pozwanego banku. Sąd wskazał ponadto, iż strona pozwana zakwestionowała wysokość roszczenia. Z tych względów powództwo o zapłatę zostało oddalone.

W zakresie rozstrzygnięcia o kosztach Sąd wskazał, iż wynik postępowania, tj. częściowa wygrana i przegrana stron uzasadnia wzajemne zniesienie kosztów postępowania.

W ramach komentarza – oddalone żądanie zapłaty dotyczyło jednej, niepotrąconej raty stanowiącej 0,05% wartości przedmiotu sporu. W związku z tym, w sprawie będziemy rekomendować Klientowi złożenie zażalenia na rozstrzygnięcie o kosztach procesu, gdyż w naszej ocenie, Klient Kancelarii wygrał w 99,95%.

Mimo tej łyżki dziegciu w zakresie zniesienia kosztów procesu, jest to bardzo pozytywne rozstrzygnięcie w świetle dotychczasowego orzecznictwa Sądu w tym składzie. Wcześniejsze orzeczenia były niestety odosobnione na gruncie jednolitego orzecznictwa, a Sąd oddalał każdy pozew bez względu na umowę, bank i stan faktyczny sprawy.

Pozew został wniesiony w sierpniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

W imieniu Klientów, Kancelaria wywiodła zażalenie na rozstrzygnięcie o kosztach procesu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

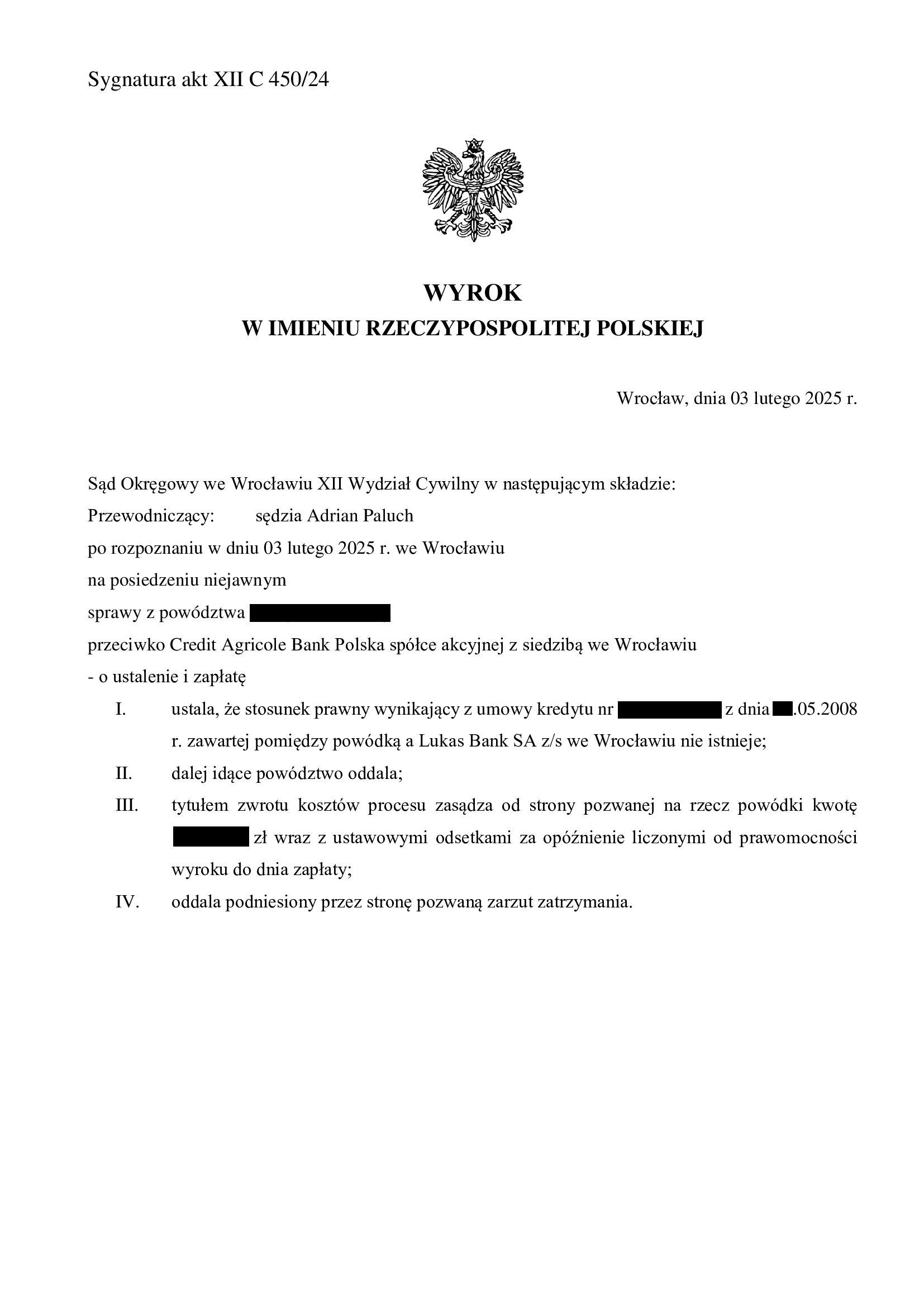

PRAWOMOCNA nieważność umowy kredytu z maja 2008 r. zawartej z dawnym LUKAS Bankiem (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 3.02.2025 r.

Wyrokiem z dnia 3.02.2025 r., Sąd Okręgowy we Wrocławiu (SSR del. Adrian Paluch), w sprawie o sygn. akt XII C 450/24 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego i oddalił żądanie zapłaty uwzględniając zarzut potrącenia podniesiony przez bank oraz obciążył bank kosztami procesu. W tej sprawie, kapitał kredytu w 90% został potrącony przed złożeniem pozwu (spłaty były niższe aniżeli kwota kapitału kredytu).

Pozew został wniesiony w styczniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest PRAWOMOCNY.

Bank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

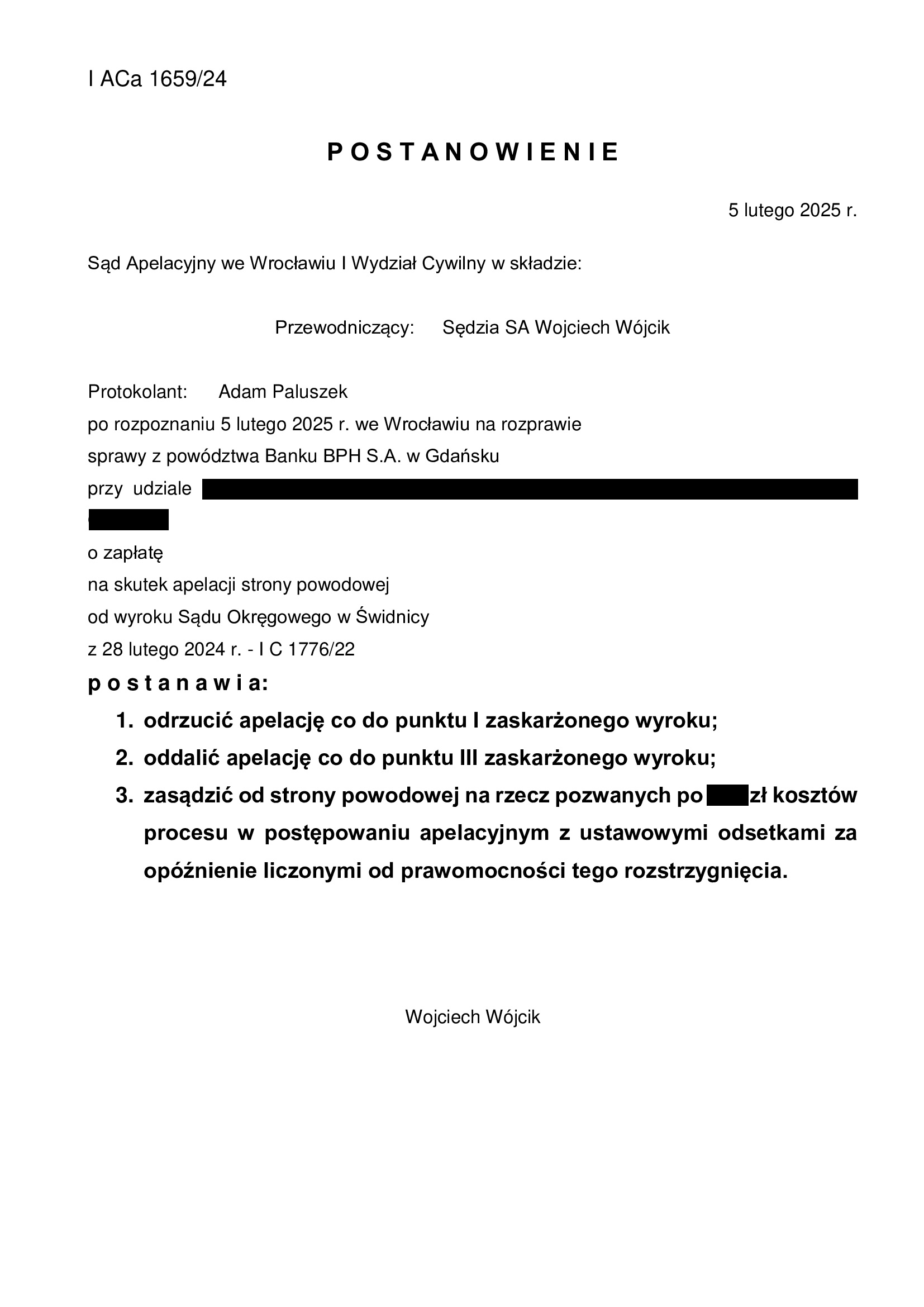

PRAWOMOCNA przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - postanowienie SA Wrocław z 5.02.2025 r. o odrzuceniu apelacji banku.

Postanowieniem z dnia 5.02.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1659/24, odrzucił apelację co do pkt I zaskarżonego wyroku oraz oddalił apelację co do pkt III. Odrzucenie wynikało z tego, że bank zaskarżył wyrok w zakresie, w jakim Sąd I instancji nie rozstrzygał. Bank domagał się zasądzenia odsetek ustawowych za opóźnienie w związku z cofnięciem pozwu o zapłatę (kapitału kredytu) za okres od złożenia pozwu do dnia złożenia bankowi oświadczenia o potrąceniu. Oddalenie zaś dotyczyło rozstrzygnięcia o kosztach procesu. Stąd, w całości orzeczenie Sądu II instancji stanowiło postanowienie (a nie wyrok).

Apelacja banku dotyczyła wyroku z dnia 28.02.2024 r., wydanego przez Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1776/22, którym Sąd oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, a także umorzył postępowanie w zakresie cofniętego powództwa – zapłatę wynagrodzenia za korzystanie z kapitału oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Po złożeniu odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sporu p-ko bankowi.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w 2006 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 10.10.2022 r. w sprawie o sygn. I C 1939/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.10.2023 r. w sprawie o sygn. I ACa 2366/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Jednakże, pomimo dokonanego potrącenia, bank jedynie cofnął żądanie zapłaty wynagrodzenia za korzystanie z kapitału i w tym zakresie postępowanie zostało umorzone.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu o zwrot kapitału, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w październiku 2022 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o wynagrodzenie za korzystanie z kapitału i waloryzację (urealnienie) kapitału kredytu - wyrok SR Sieradz z 4.02.2025 r.

Wyrokiem z dnia 4.02.2025 r., Sąd Rejonowy w Sieradzu (SSR Joanna Jóźwik), w sprawie o sygn. akt I C 95/23 oddalił pozew Santander Bank Polska o zapłatę z tytułu wynagrodzenia za korzystanie z kapitału oraz ewentualnie o waloryzację kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu wynagrodzenia za korzystanie z kapitału, a także ewentualnie z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Pierwotnie, Sąd Rejonowy w Sieradzu (Ref. Sądowy Elżbieta Sitek) w sprawie o sygn. akt I Nc 1205/22 wydał nakaz zapłaty z dnia 30.12.2022 r., uwzględniający pozew banku (sic !).

W sprawie złożono obszerny sprzeciw, a także dalsze pisma procesowe, wskazujące na bezzasadność roszczeń banku.

Bank podtrzymywał swój pozew, pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

W ustnych motywach rozstrzygnięcia Sąd wskazał, że roszczenia banku wykraczające ponad kapitał wypłaconego kredytu były bezzasadne. Sąd powołał się na orzecznictwo Sądu Najwyższego oraz TSUE, wskazując, że skutek odstraszający dyrektywy 93/13 nie pozwala na uwzględnienie roszczeń banku. Sąd wskazał również, iż w świetle przepisów krajowych o bezpodstawnym wzbogaceniu oraz art. 358(1) §4 k.c. roszczenia banku podlegają oddaleniu.

Bank złożył pozew w grudniu 2022 r., a następnie rozszerzył pozew w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

PRAWOMOCNY wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - DOM Oddziałem w Łodzi - wyrok SO Gliwice z 31.01.2025 r.

Wyrokiem z dnia 31.01.2025 r., Sąd Okręgowy w Gliwicach (SSO Katarzyna Sznajder), w sprawie o sygn. akt I C 1016/24, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. W pozostałym zakresie, Klienci dokonali zgłoszenia wierzytelności pozostałej po potrąceniu kapitału kredytu.

Jak w każdej sprawie, syndyk wnosił o odrzucenie pozwu, który to wniosek został oddalony przez Sąd. Sąd nie miał wątpliwości, że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

W ramach ustnego uzasadnienia Sąd wskazał, że podziela w całości argumentację i zarzuty zawarte w pozwie i dalszych pismach Kancelarii. Zdaniem Sądu, umowa zawiera klauzule abuzywne, które po wyeliminowaniu nie mogą być zastąpione. W efekcie, umowa kredytu jest nieważna.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2024 r.

Wyrok jest PRAWOMOCNY. Syndyk złożył apelację, ale po odmowie zwolnienia od opłaty sądowej od apelacji, cofnął ją.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SR Głogów z 29.01.2025 r.

Wyrokiem z dnia 29.01.2025 r., Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

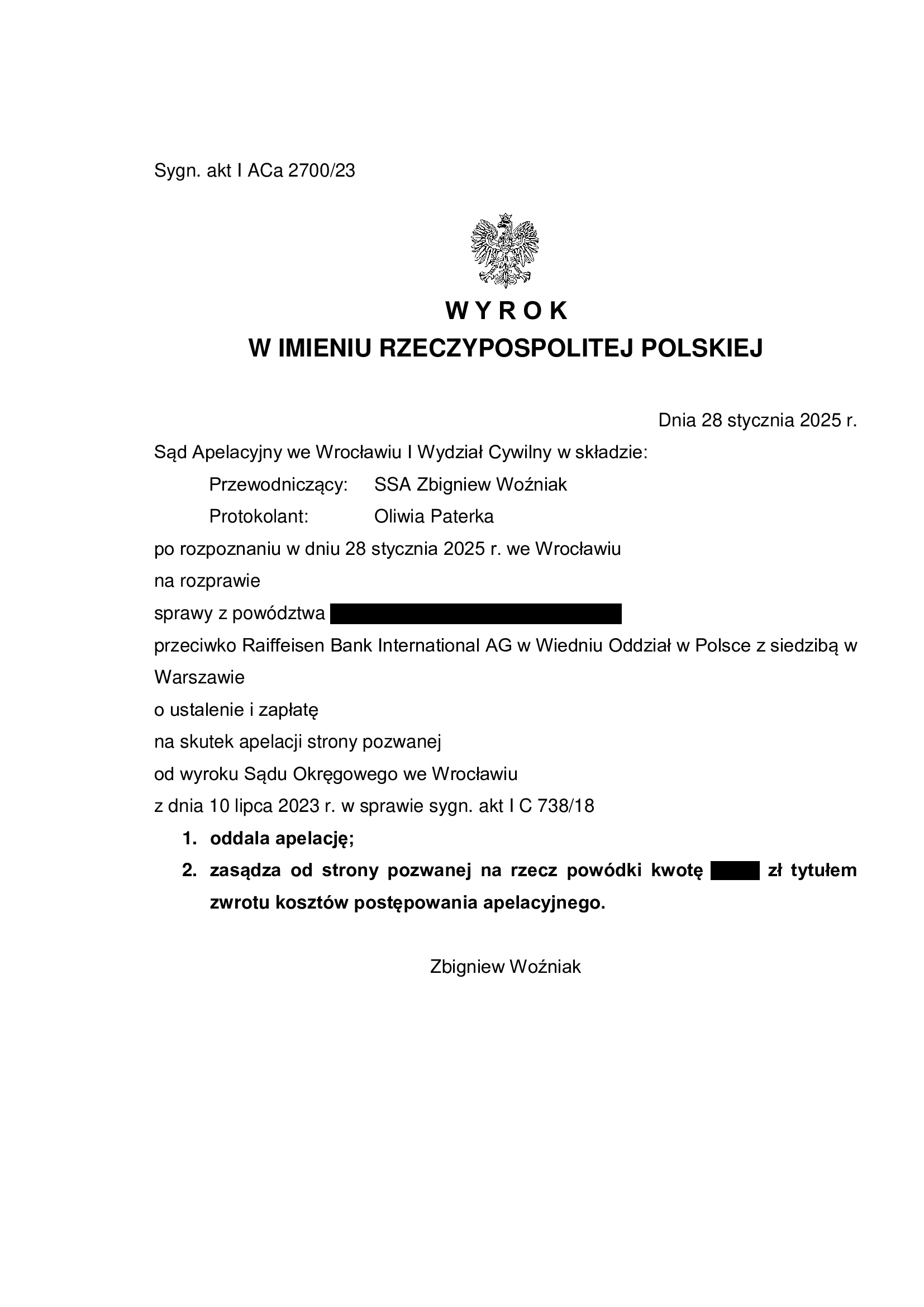

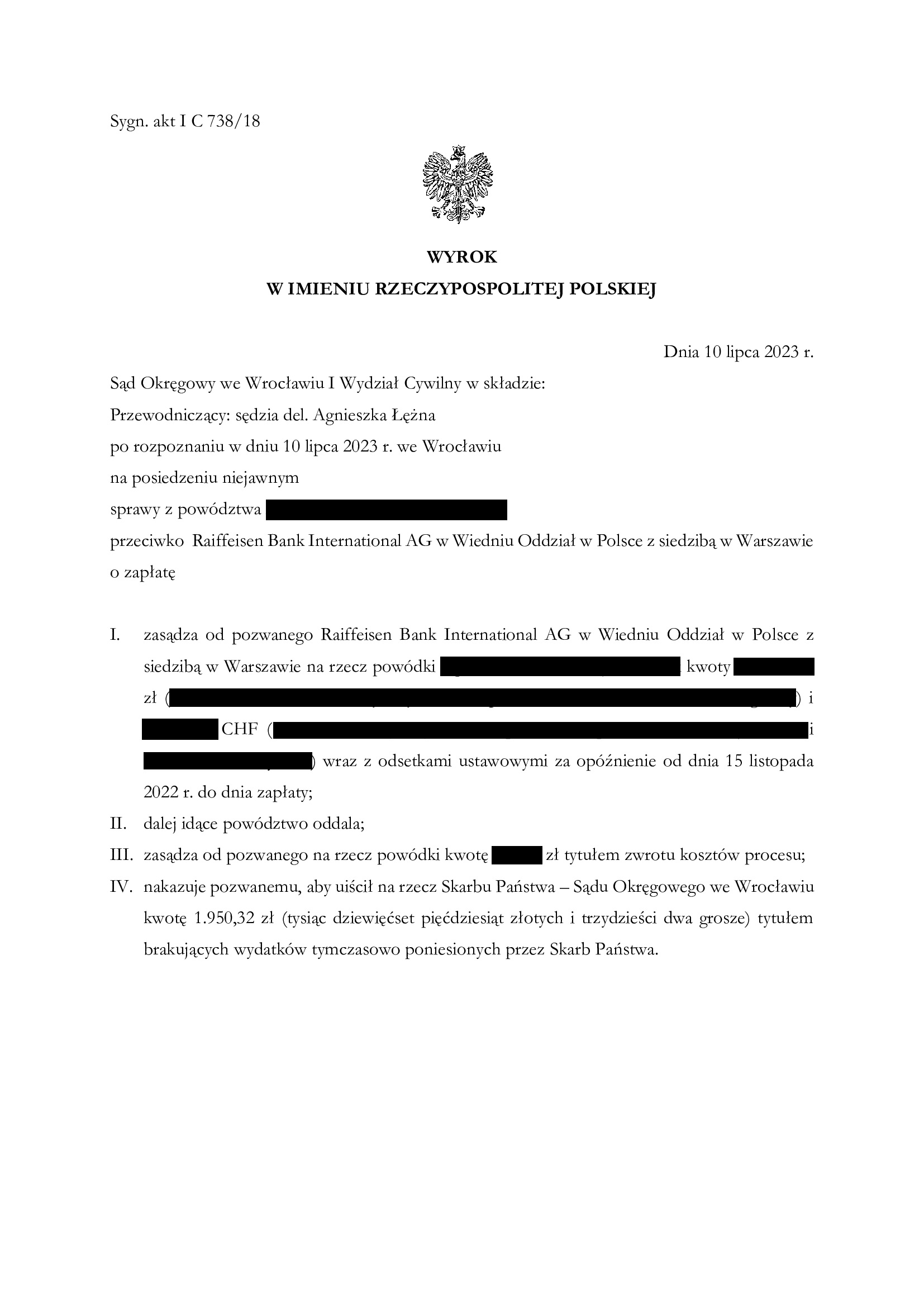

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z lutego 2007 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG w Wiedniu) - wyrok SA Wrocław z 28.01.2025 r.

Wyrokiem z dnia 29.01.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 2700/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 10.07.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 738/18. Wyrokiem tym, Sąd stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG w Wiedniu) jest nieważna i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2021 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorcę ponad otrzymany kapitał.

Wyrok w I instancji został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego, próba konwersji umowy na kredyt złotowy + Wibor, potrzeba modyfikacji pozwu, a także odebranie w ostatniej chwili oświadczenia o świadomości skutków nieważności, co niestety przełożyło się na oddalenie roszczenia odsetkowego (listopad 2022 r.) / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że w sprawie ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie stwierdzenia nieważności umowy kredytu.

W sprawie została zasądzona cała nadwyżka ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wniesienia pozwu oraz następnie modyfikacji pozwu z uwagi na całkowitą spłatę kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

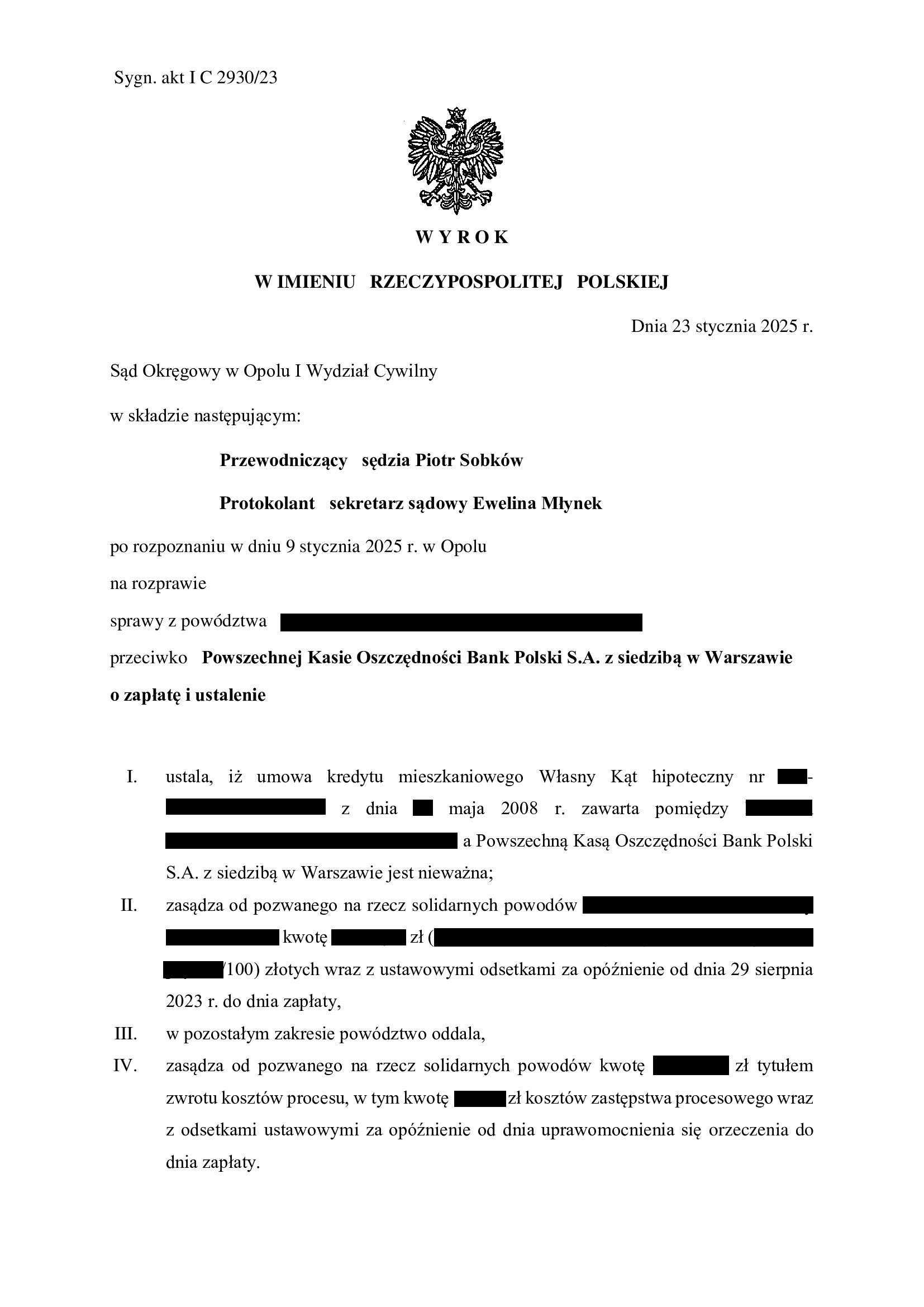

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z maja 2008 r. zawartej z PKO BP - wyrok SO Opole z 23.01.2025 r.

Wyrokiem z dnia 23.01.2025 r., Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2930/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w maju 2008 r. Nadto, Sąd zasądził część dochodzonej kwoty wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Po uzyskaniu pisemnego uzasadniani, wyrok zostanie zaskarżony w imieniu Klientów w zakresie zasądzonej kwoty, gdyż nadwyżka po potrąceniu kapitału kredytu, została przeliczona przez Sąd wg kursu średniego NBP z dnia spłat dokonywanego w CHF.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

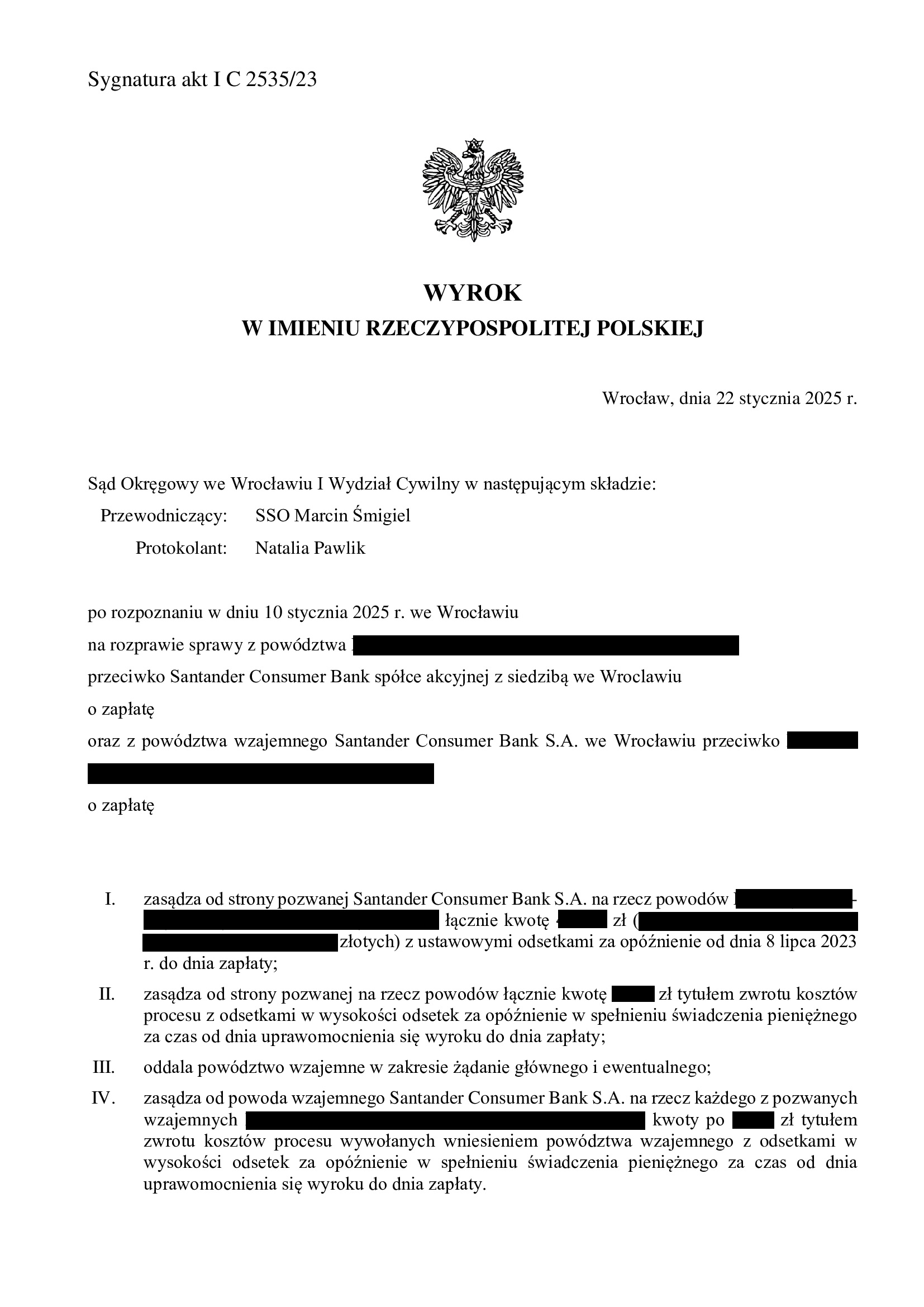

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}