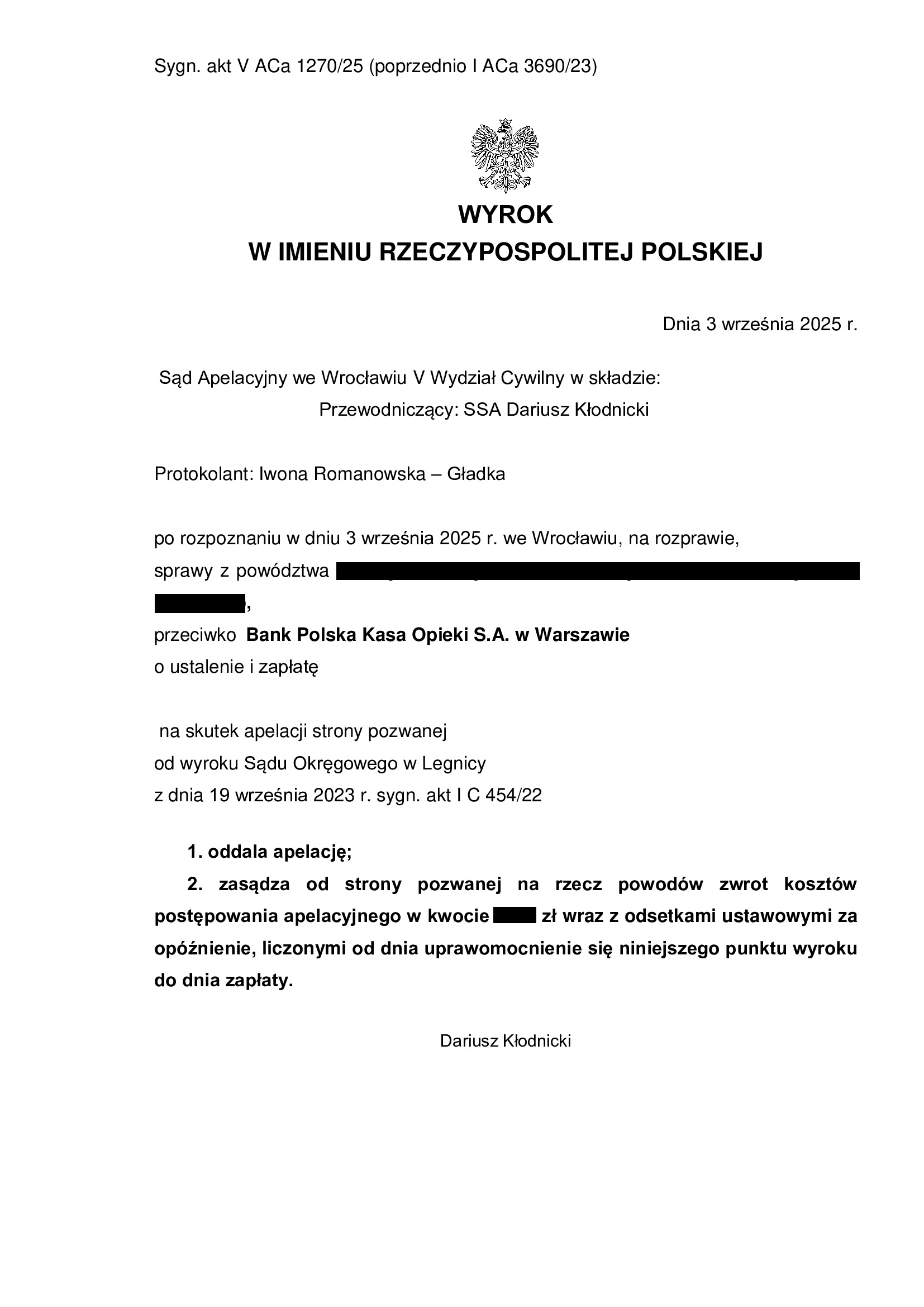

PRAWOMOCNA nieważność umowy kredytu budowlano - hipotecznego z czerwca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SA Wrocław z 3.09.2025 r.

Wyrokiem z dnia 3.09.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Dariusz Kłodnicki), w sprawie o sygn. akt V ACa 1270/25 (wcześniej I ACa 3690/23), oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

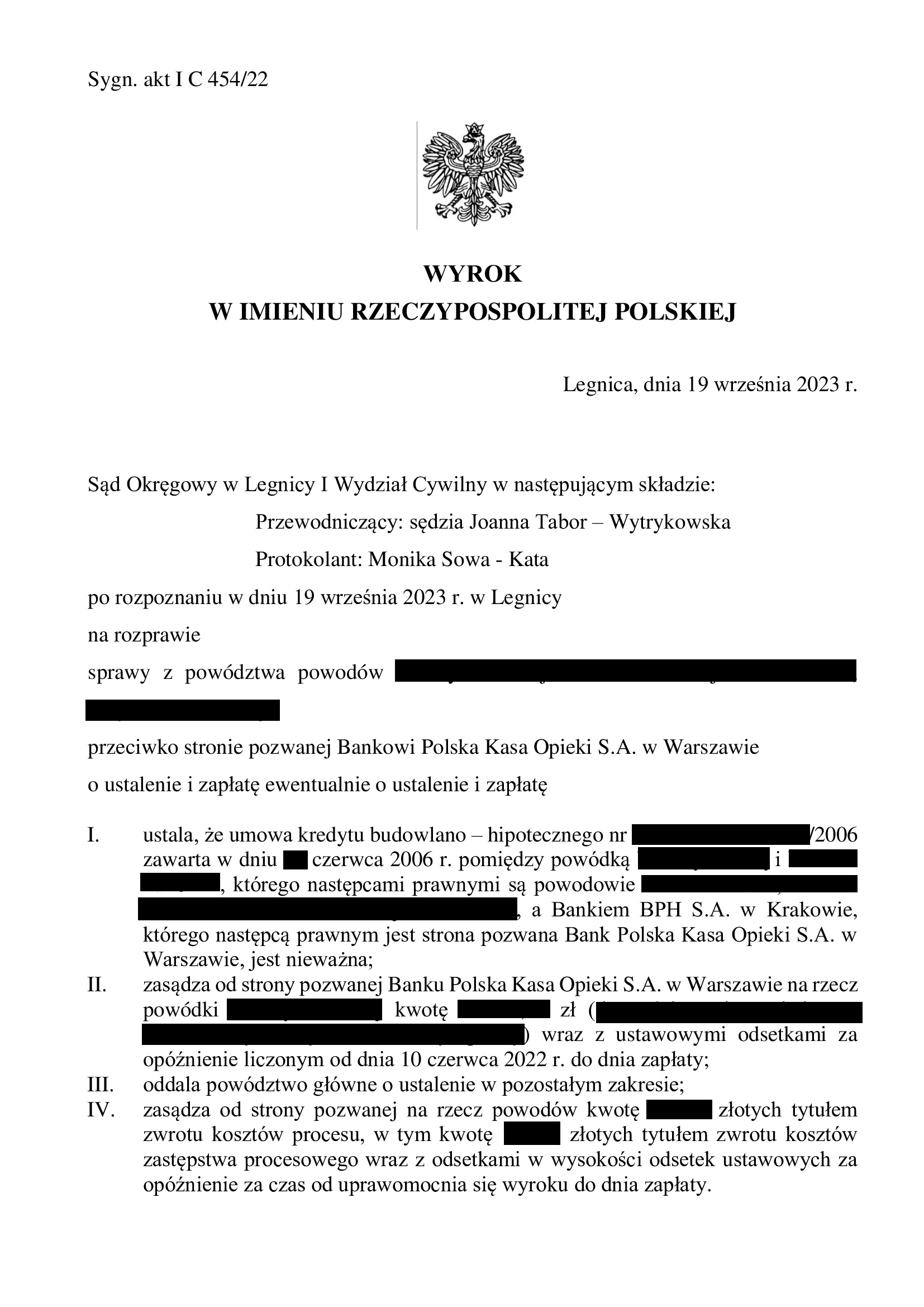

Apelacja złożona przez bank dotyczyła wyroku z dnia 19.09.2023 r., którym Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 454/22 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał z uwagi na oświadczenie o potrąceniu złożone przed złożeniem pozwu).

W tej sprawie, w związku z zarzutami banku, do sprawy wstąpili spadkobiercy zmarłego kredytobiorcy, na rzecz których sąd również ustalił nieważność umowy.

Pozew został wniesiony w lipcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 255.448 zł

– kredyt został udzielony na 28 lat

– spłata trwała 19 lat

– spłacono do banku ok. 330.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 175.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 74.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

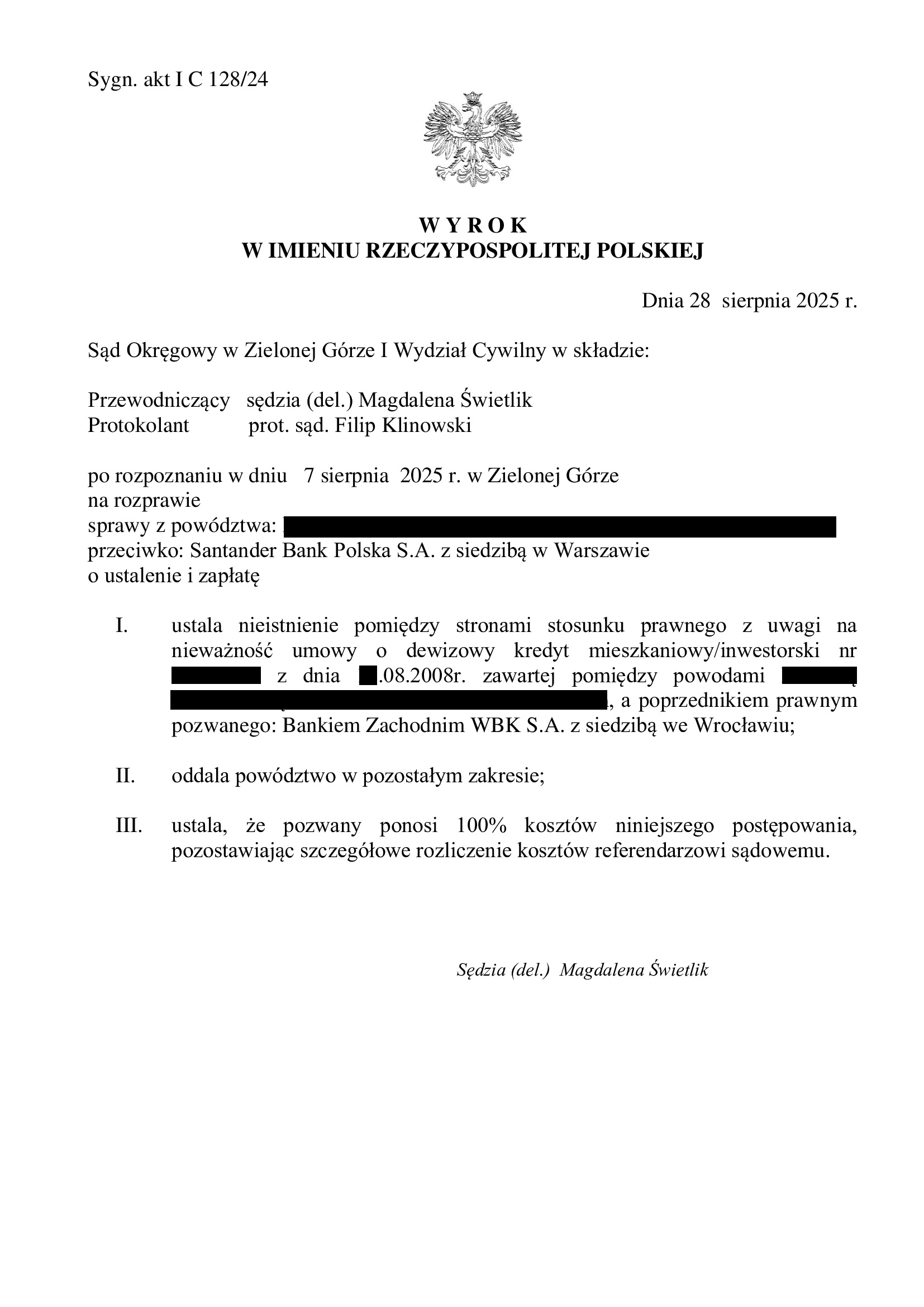

Nieważność umowy kredytu "dewizowego" z sierpnia 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SO Zielona Góra z 28.08.2025 r.

Wyrokiem z dnia 28.08.2025 r., Sąd Okręgowy w Zielonej Górze (SSR del. Magdalena Świetlik), w sprawie o sygn. akt I C 128/24, ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w sierpniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę z uwagi na zarzut potrącenia podniesiony przez bank. Bank został obciążony w całości kosztami procesu.

W tej sprawie kapitał kredyt został w znaczącej części potrącony przed złożeniem pozwu, a w sprawie dochodzona była jedna niepotrącona rata.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd podzielił argumentację prezentowaną w imieniu Klientów przez Kancelarię.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

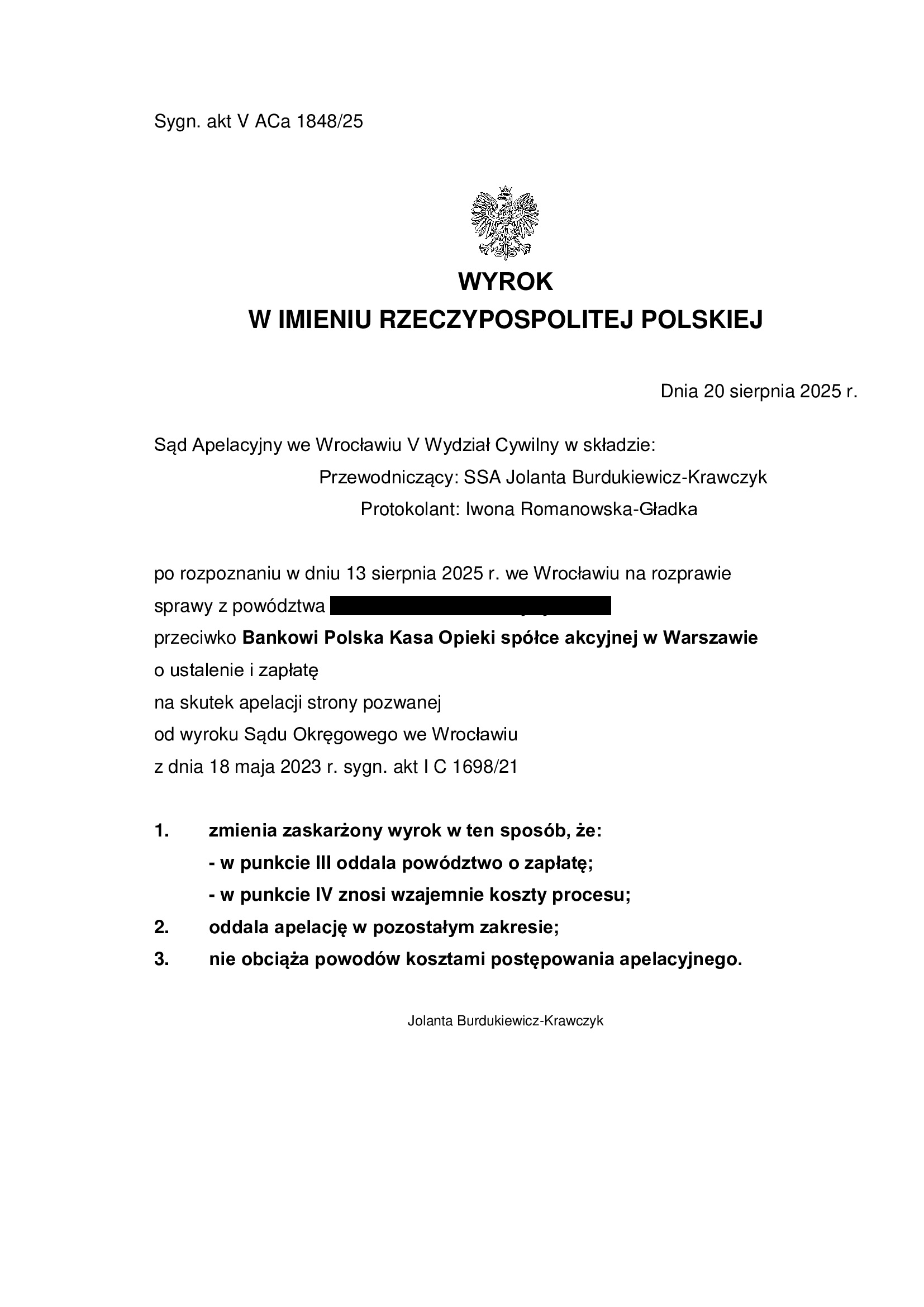

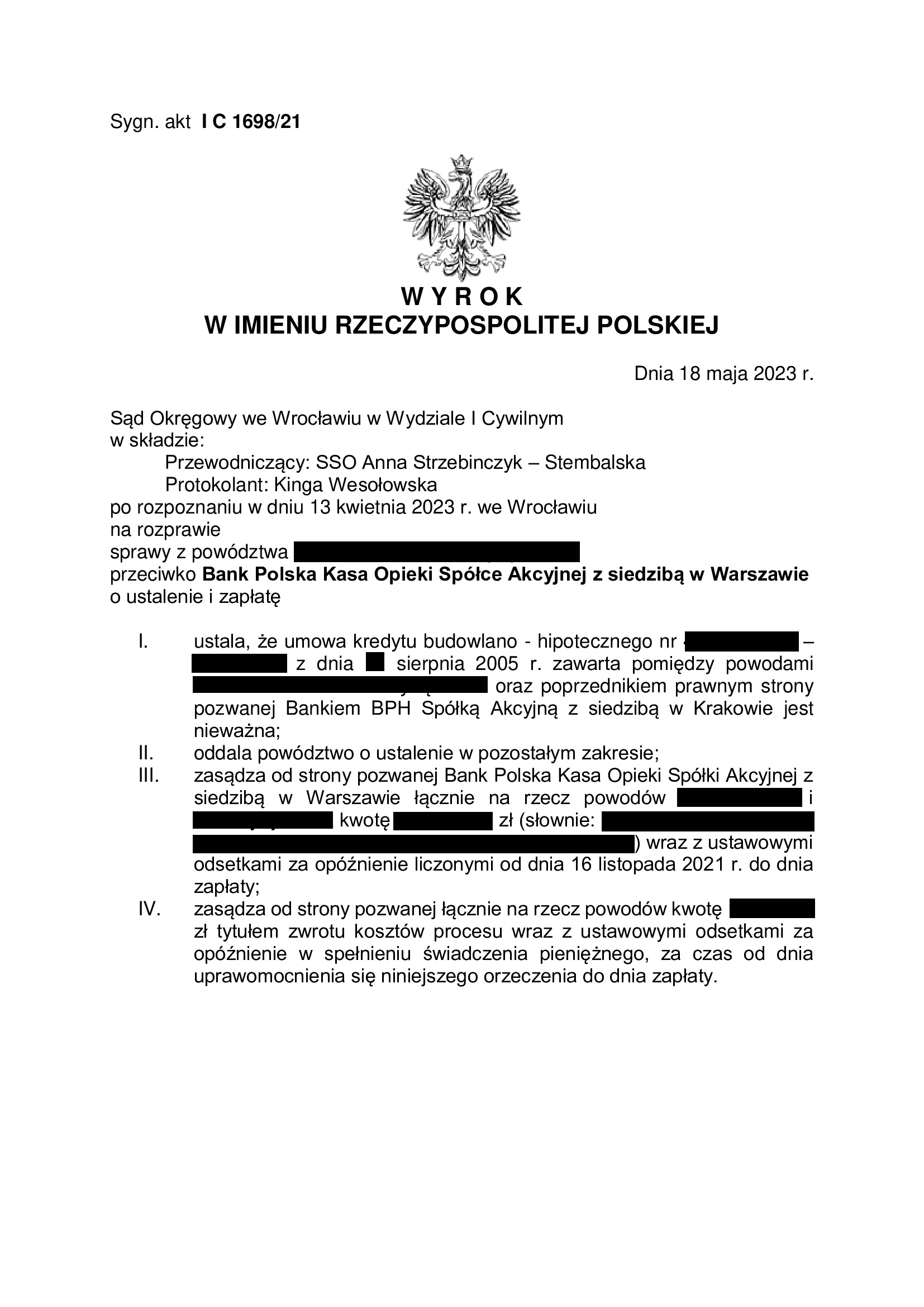

PRAWOMOCNA nieważność umowy kredytu budowlano - hipotecznego z sierpnia 2005 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SA Wrocław z 20.08.2025 r.

Wyrokiem z dnia 20.08.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Jolanta Burdukiewicz – Krawczyk), w sprawie o sygn. akt V ACa 1848/25 (wcześniej I ACa 2504/23), oddalił apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę (saldo). Koszty postępowania apelacyjnego zostały zniesione.

Apelacja złożona przez bank dotyczyła wyroku z dnia 18.05.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 1698/21 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2005 r. bank wypłacił kredyt w kwocie 247.116 zł

– kredyt został udzielony na 30 lat

– spłata trwała 20 lat

– spłacono do banku ok. 315.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 185.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 67.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

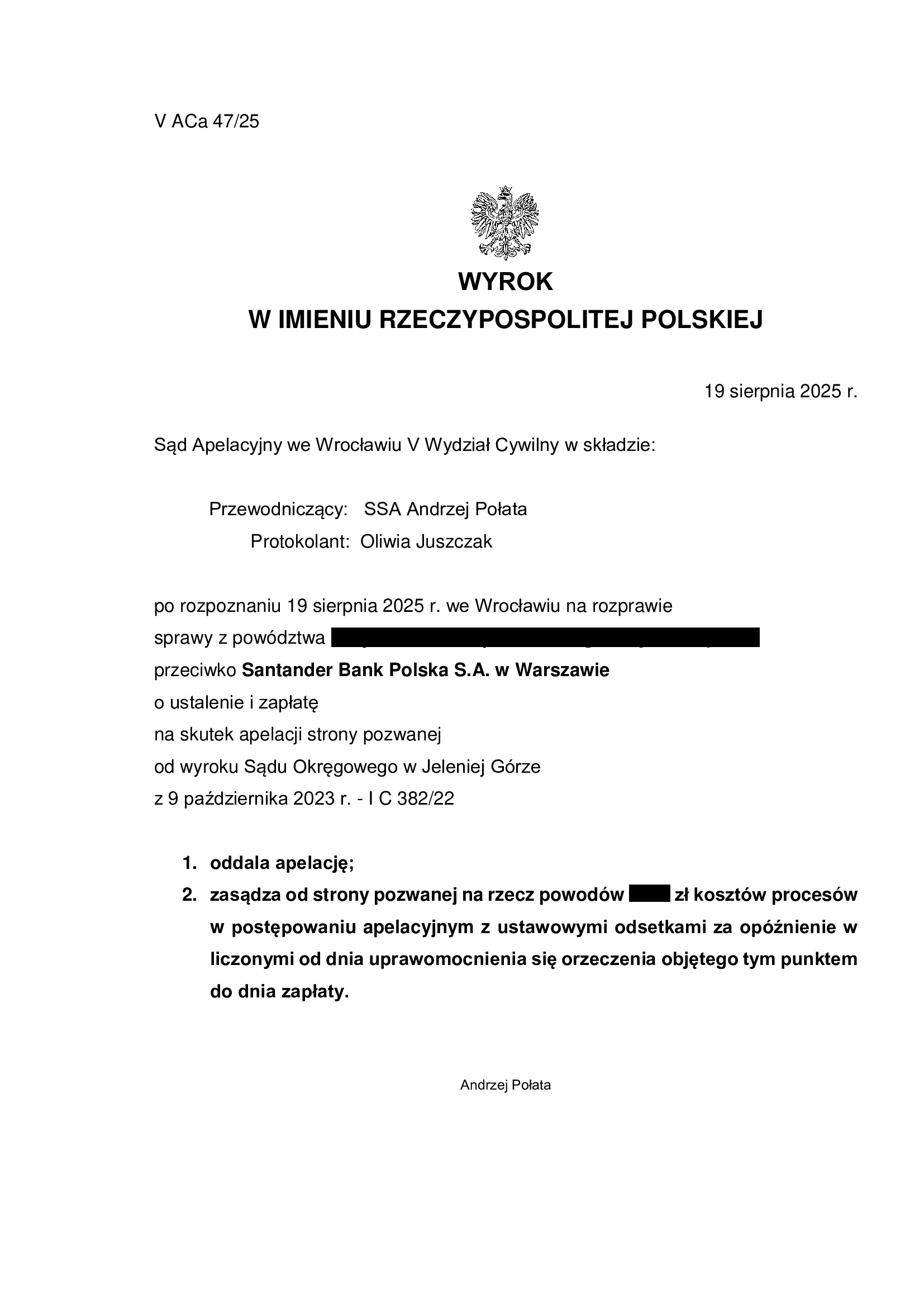

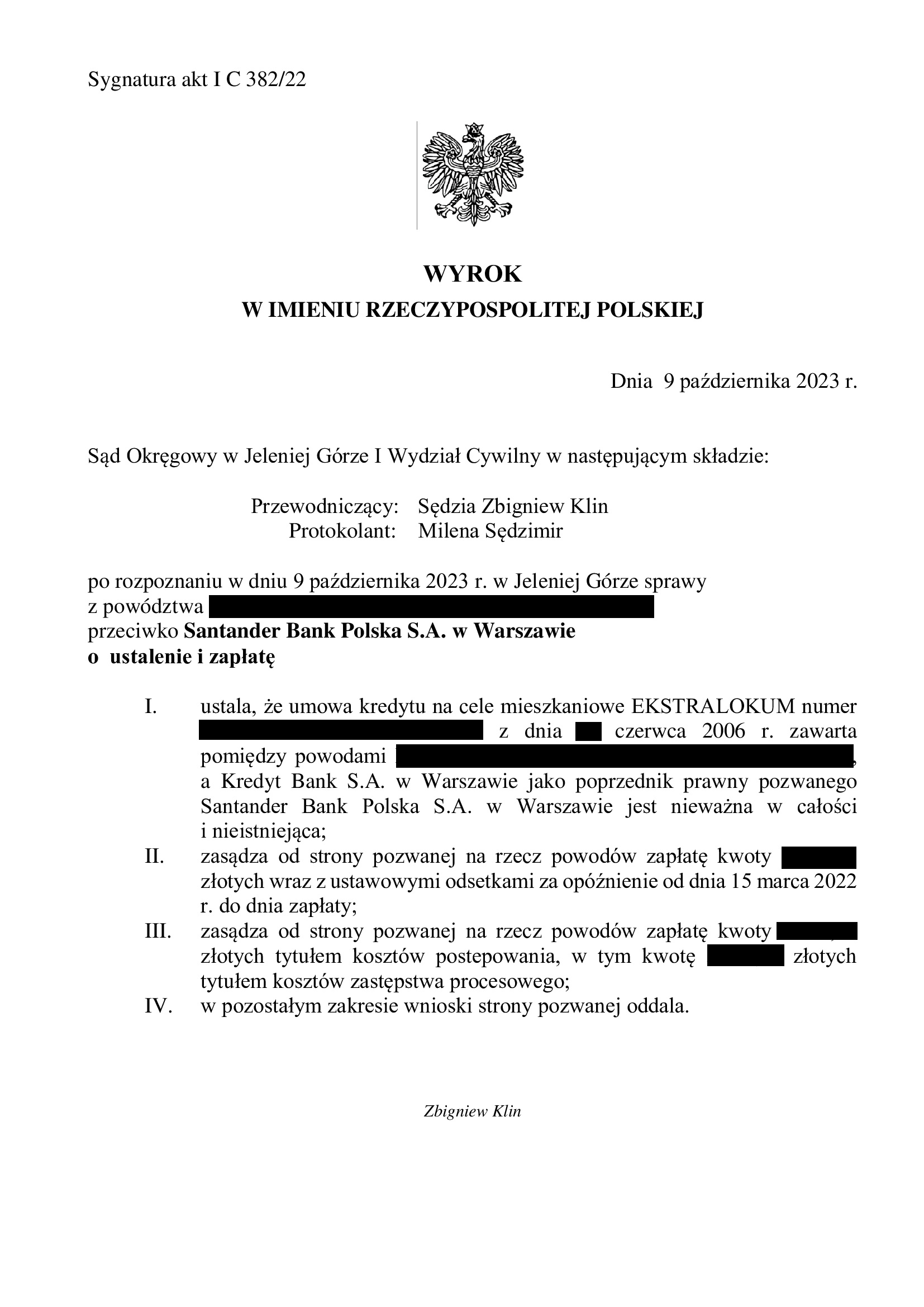

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2006 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 19.08.2025 r.

Wyrokiem z dnia 19.08.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt V ACa 47/25 (wcześniej I ACa 3546/23) oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze (SSO Zbigniew Klin), w sprawie o sygn. akt I C 382/22, którym Sąd ustalił nieważność (i nieistnienie) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2006 r. z dawnym Kredyt Bank.

Nadto, Sąd zasądził dochodzoną pozwem kwotę pozostałą po potrąceniu kapitału kredytu (potrącenie dokonane przed złożeniem pozwu). Bank, nie zgadzając się ze złożonym oświadczeniem o potrąceniu ze względu na rzekomy brak wymagalności, zachował się w sposób kuriozalny i sam podniósł zarzuty zatrzymania i potrącenia w zakresie wygaszonej już wierzytelności z tytułu zwrotu kapitału. Sądowi zaś pozostało je „oddalić”.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o połowę niższy, aniżeli kwota udzielonego kredytu, pomimo ponad 19 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 82.895 zł

– kredyt został udzielony na 25 lat

– spłata trwała 19 lat

– spłacono do banku ok. 113.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 40.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 30.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieistnienie umowy kredytu z kwietnia 2008 r. zawartej z Lukas Bank (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 11.08.2025 r.

Wyrokiem z dnia 11.08.2025 r. Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), wydanym w sprawie o sygn. akt I C 9/20, ustalił nieistnienie (nieważność) umowy kredytu denominowanego, zawartej w kwietniu 2008 r. z dawnym Lukas Bankiem oraz oddalił roszczenie o zapłatę z uwagi na podniesiony przez bank zarzut potrącenia. Koszty procesu zostały wzajemnie zniesione.

Pozew został wniesiony w grudniu 2019 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Na czas trwania postępowania wpłynęło postępowanie dowodowe oraz pandemia.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 12.08.2025 r.

Wyrokiem z dnia 12.08.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 3980/23 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 26.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del Agnieszka Łężna), w sprawie o sygn. akt I C 391/20, którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank. Nadto, Sąd oddalił dochodzone roszczenie pieniężne ze względu na podniesione przez bank zarzuty zatrzymania i potrącenia.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był niewiele niższy, aniżeli kwota udzielonego kredytu, pomimo 17,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 400.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 460.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 390.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 60.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 7.08.2025 r.

Wyrokiem z dnia 7.08.2025 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2748/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

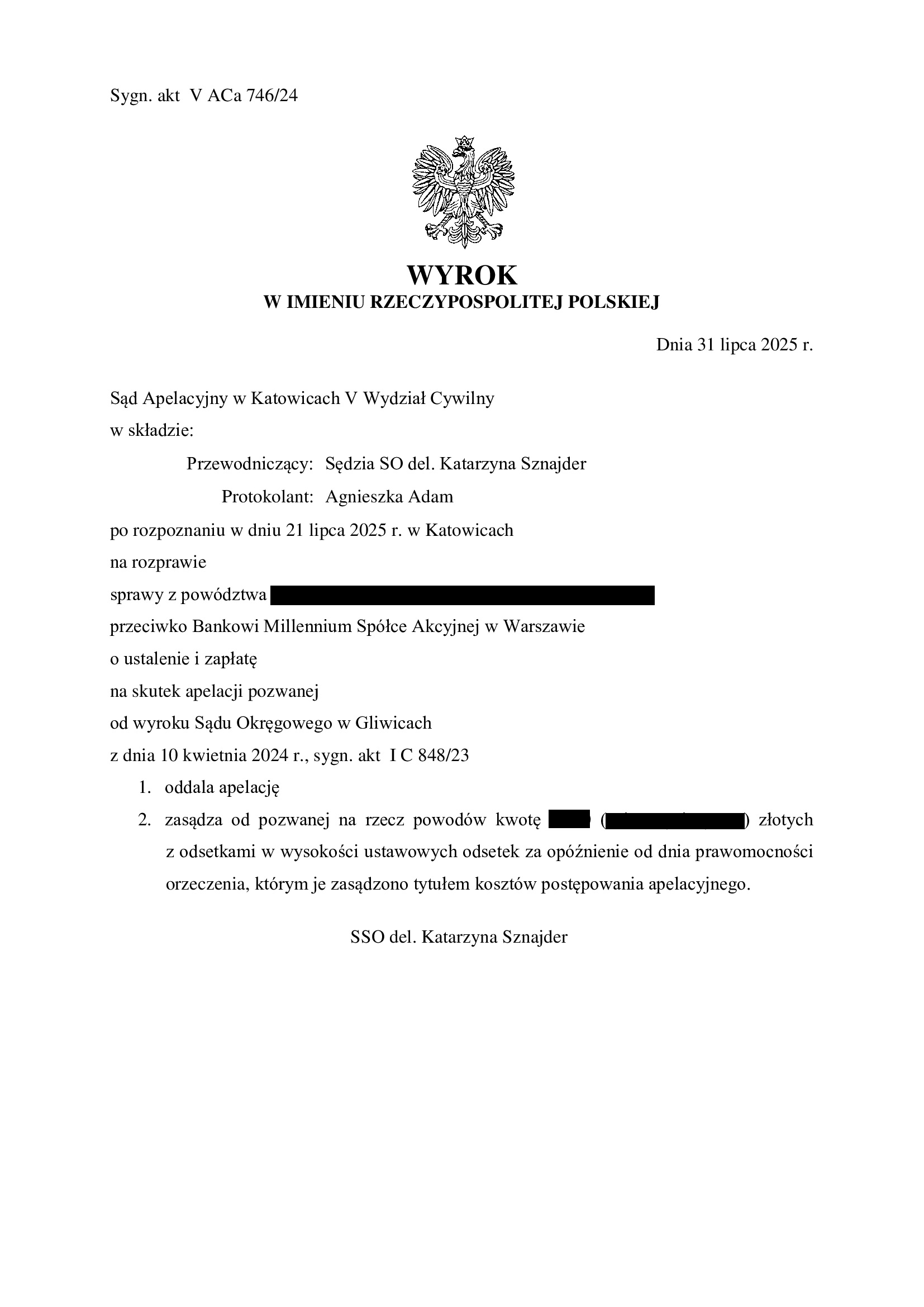

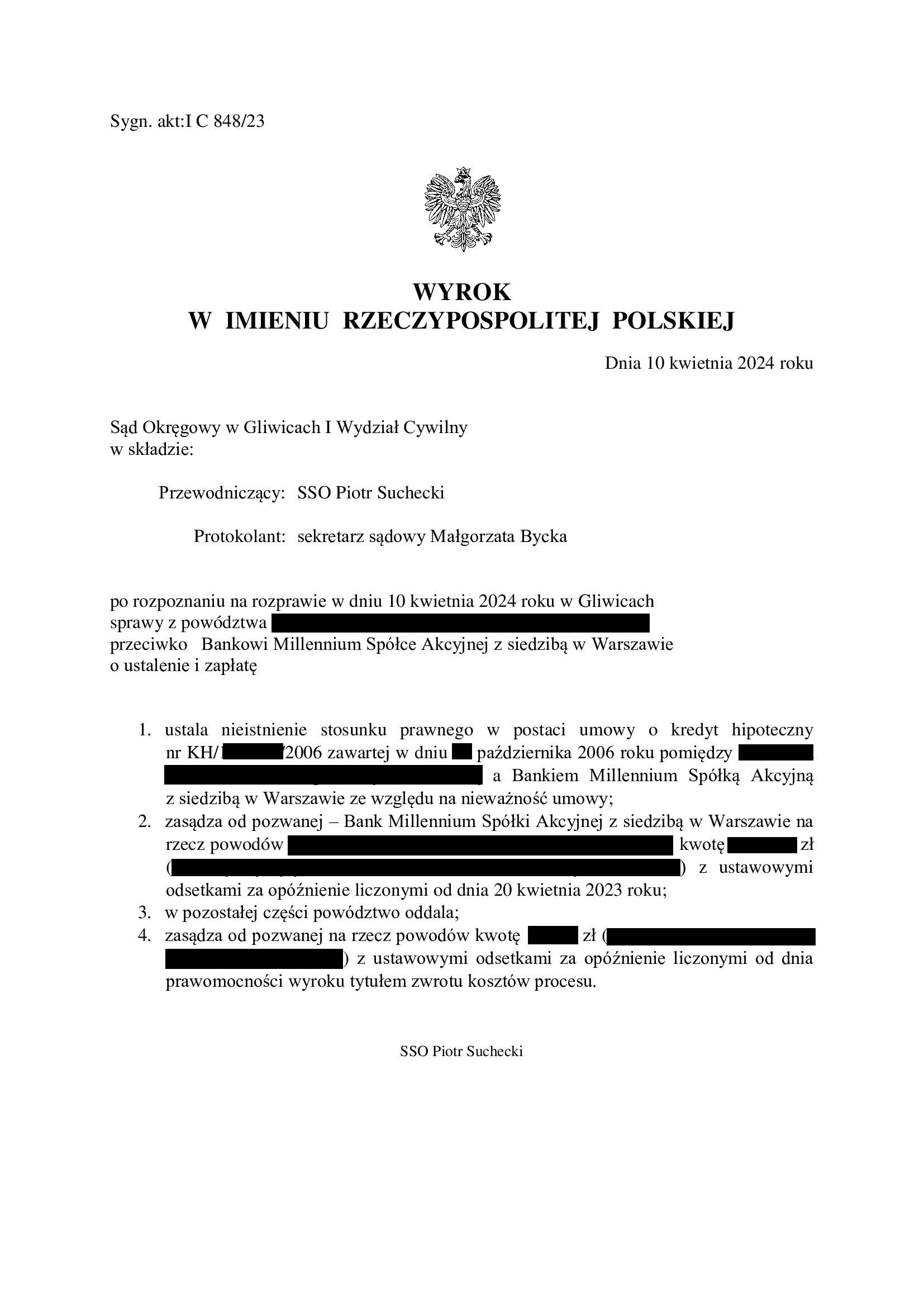

PRAWOMOCNA nieważność umowy kredytu zawartej z Bankiem Millennium w październiku 2006 r. - wyrok SA Katowice z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny w Katowicach V Wydział Cywilny (SSO del. Katarzyna Sznajder), w sprawie o sygn. akt V ACa 746/24 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 10.04.2024 r. wydanego przez Sąd Okręgowy w Gliwicach (SSO Piotr Suchecki), w sprawie o sygn. akt I C 848/23, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w czerwcu 2023 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 200.485 zł

– kredyt został udzielony na 35 lat

– spłata trwała 19 lat

– spłacono do banku ok. 240.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 215.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

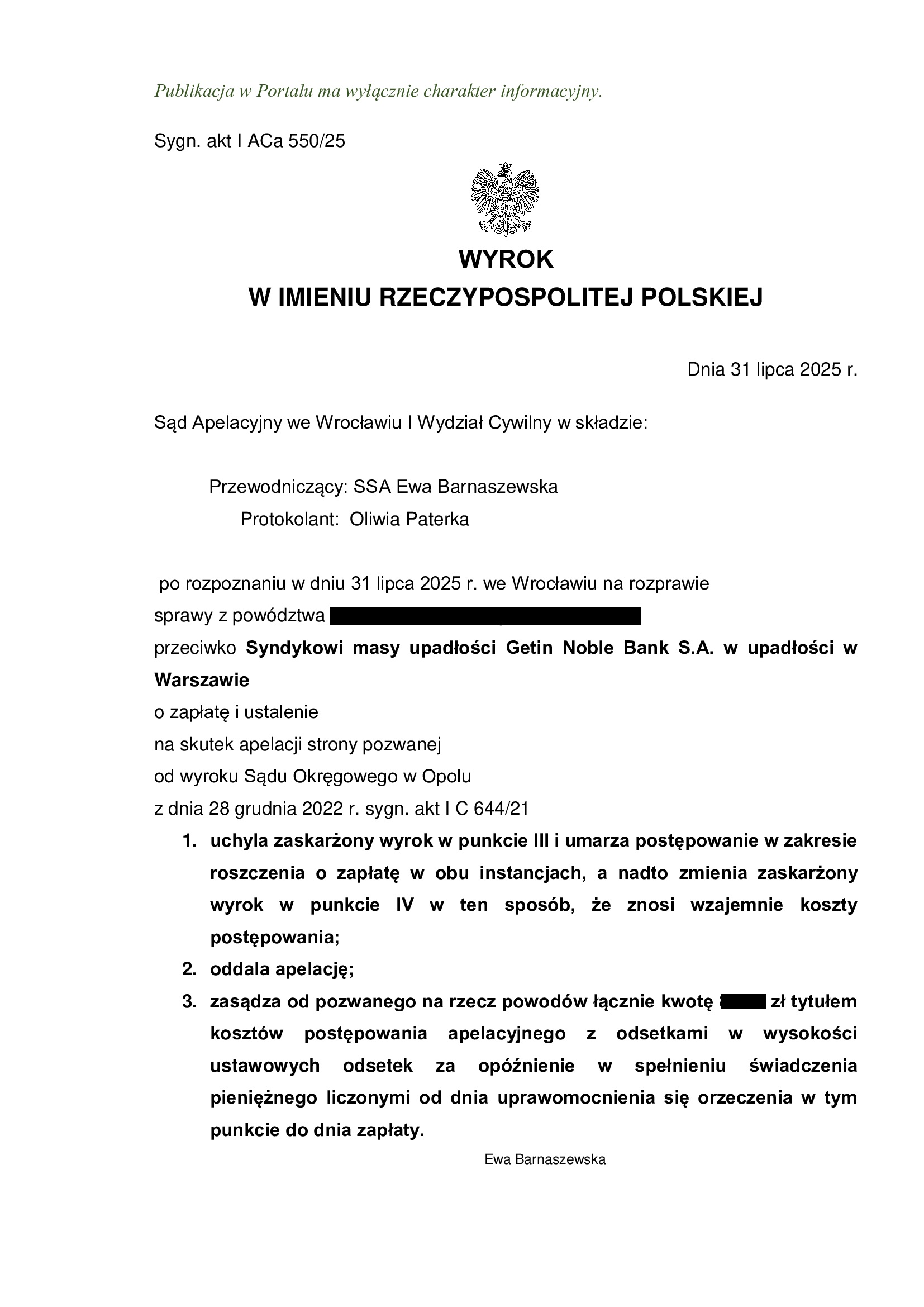

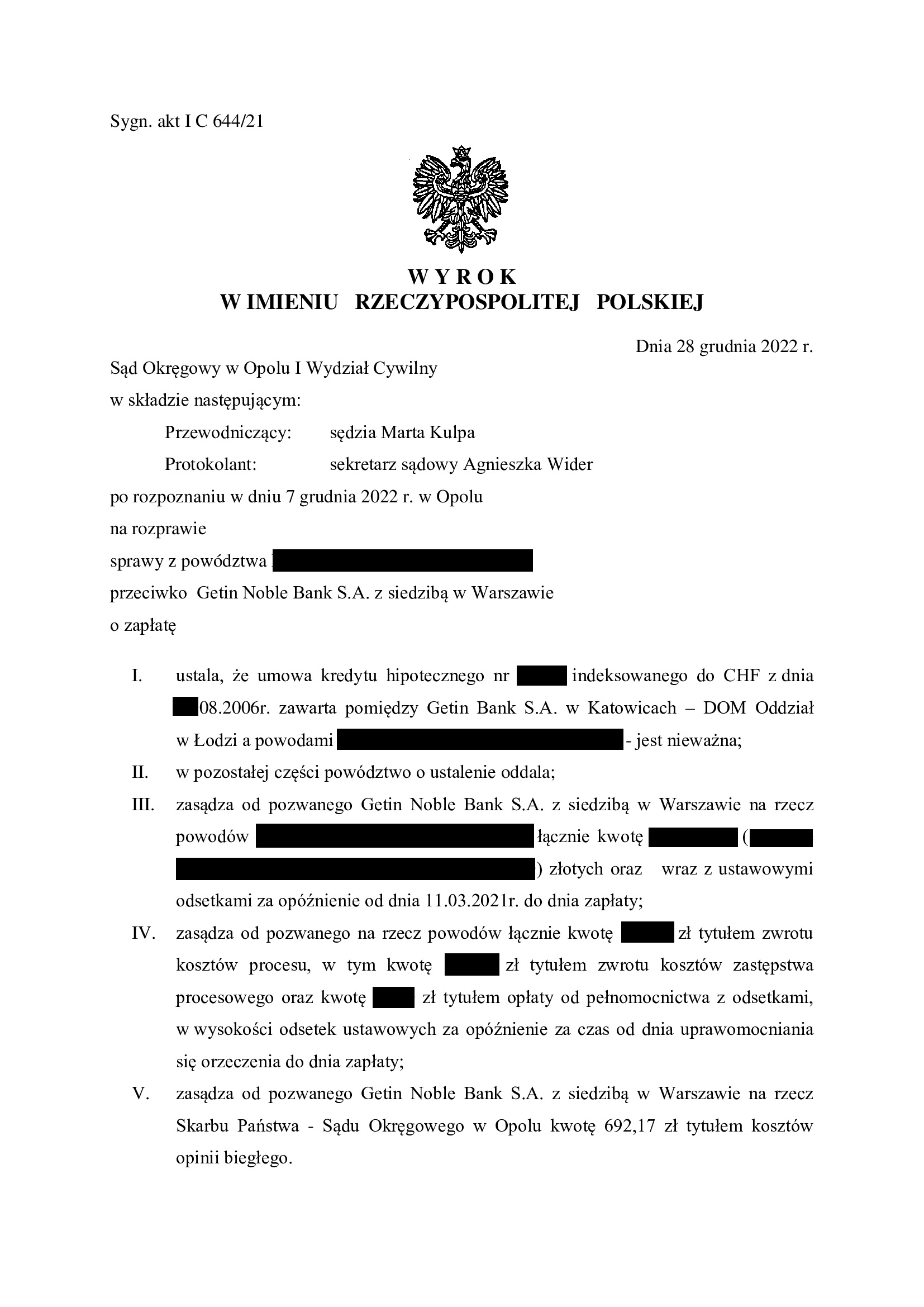

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 550/25 (poprzednio: I ACa 2740/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy.

Nadto, Sąd Apelacyjny uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Syndyk został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 28.12.2022 r., którym Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 644/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację.

W międzyczasie ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Rozprawa apelacyjna została wyznaczona po dwóch wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieważność umowy kredytu Millekredyt Dom z listopada 2005 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 30.07.2025 r.

Wyrokiem z dnia 30.07.2025 r. Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), wydanym w sprawie o sygn. akt XII C 684/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w maju 2022 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}