{kind=link}

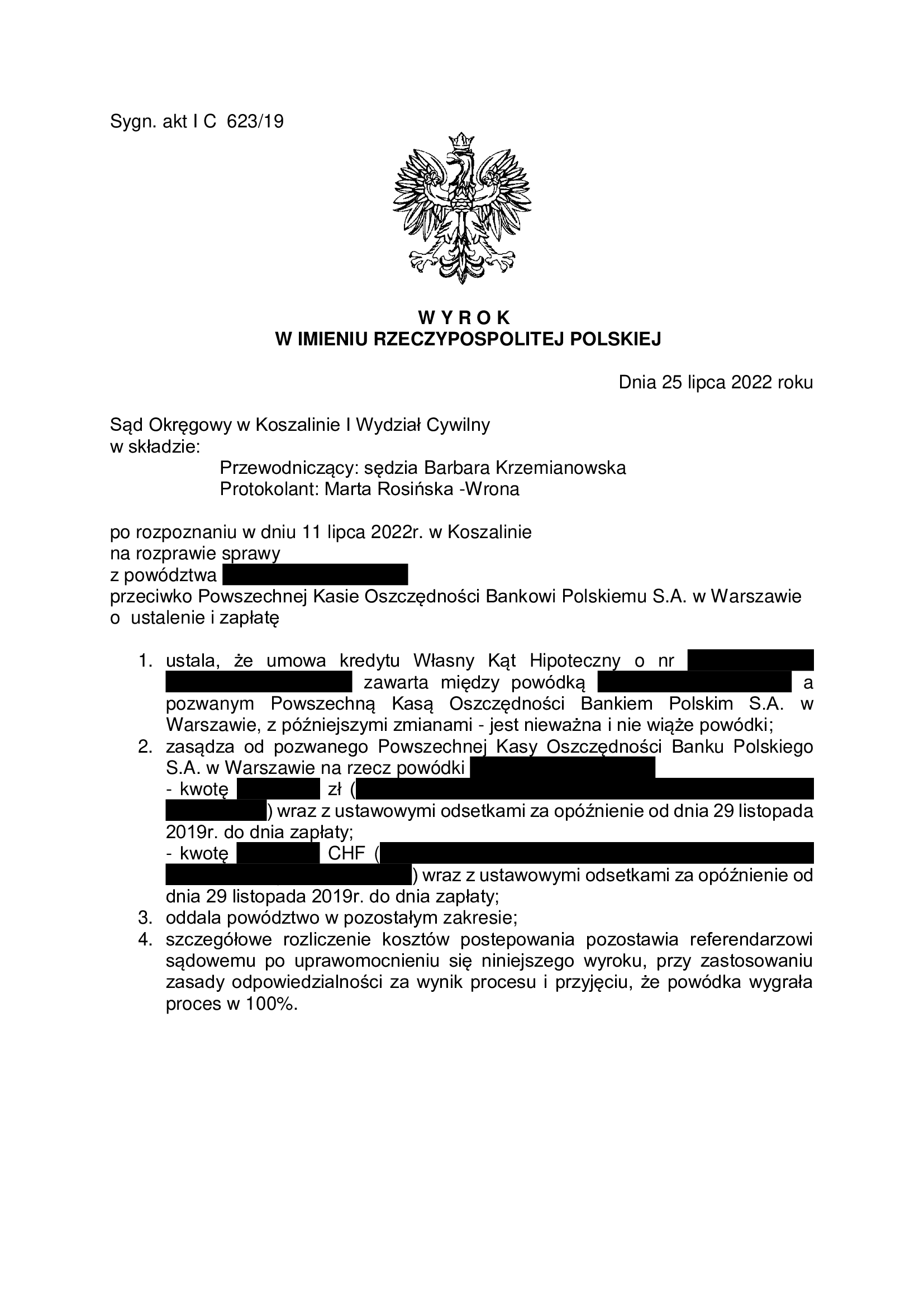

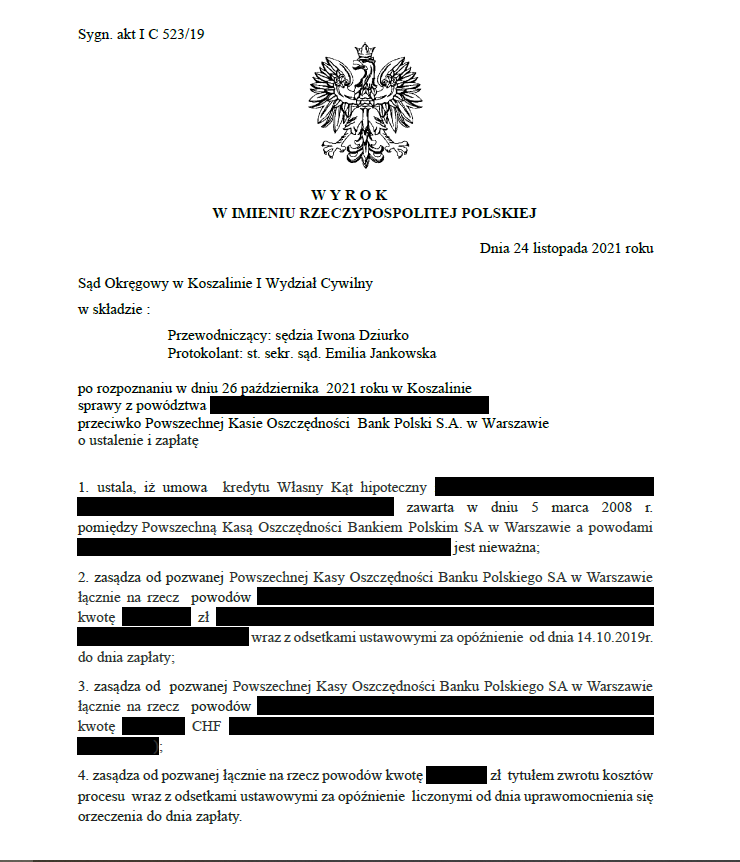

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z marca 2008 r. zawartej z PKO BP - wyrok SO Koszalin z 24.11.2021 r.

Wyrokiem z dnia 24.11.2021 r., w sprawie I C 523/19, Sąd Okręgowy w Koszalinie (SSO Iwona Dziurko) ustalił, że Umowa kredytu denominowanego do CHF Własny Kąt Hipoteczny jest NIEWAŻNA oraz zasądził na rzecz klientów Kancelarii od banku całość dochodzonych przez nich kwot jako przekazanych nienależnie bankowi.

Sąd nie uwzględnił zarzutu banku co do przedawnienia w jakiejkolwiek części. W motywach ustnych Sąd wskazał, że umowa pozostawała nieuczciwa, już na etapie niemożności sprawdzenia przez kredytobiorców jaką kwotę kredytu rzeczywiście bank im wypłaci.

Klauzule denominacyjne odnoszące się do tabeli kursowej banku nie były z kredytobiorcami indywidualnie uzgadniane, zaś sam sposób przeliczeń nie został im wyjaśniony. Kredytobiorcy zostali pozbawieni realnego wpływu na treść umowy. W ocenie Sądu klauzule denominacyjne określały główne świadczenia stron, zaś po ich eliminacji z umowy kredytu, taka umowa nie może dłużej istnieć, gdyż z racji swojego denominowanego charakteru byłby to już całkowicie odmienny stosunek prawny. Sąd nie mógł zmodyfikować tej umowy, wobec jednoznacznego stanowiska konsumentów co do żądania uznania umowy za nieważną.Sąd wskazał, że była to jedna z pierwszych spraw „frankowych” wniesionych do Sądu Okręgowego w Koszalinie.

Pozew został wniesiony w październiku 2019 r.

Wyrok jest PRAWOMOCNY – wyrokiem z dnia 30.01.2023 r. w sprawie o sygn. I ACa 121/22, Sąd Apelacyjny w Szczecinie oddalił w całości apelację banku.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}