{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

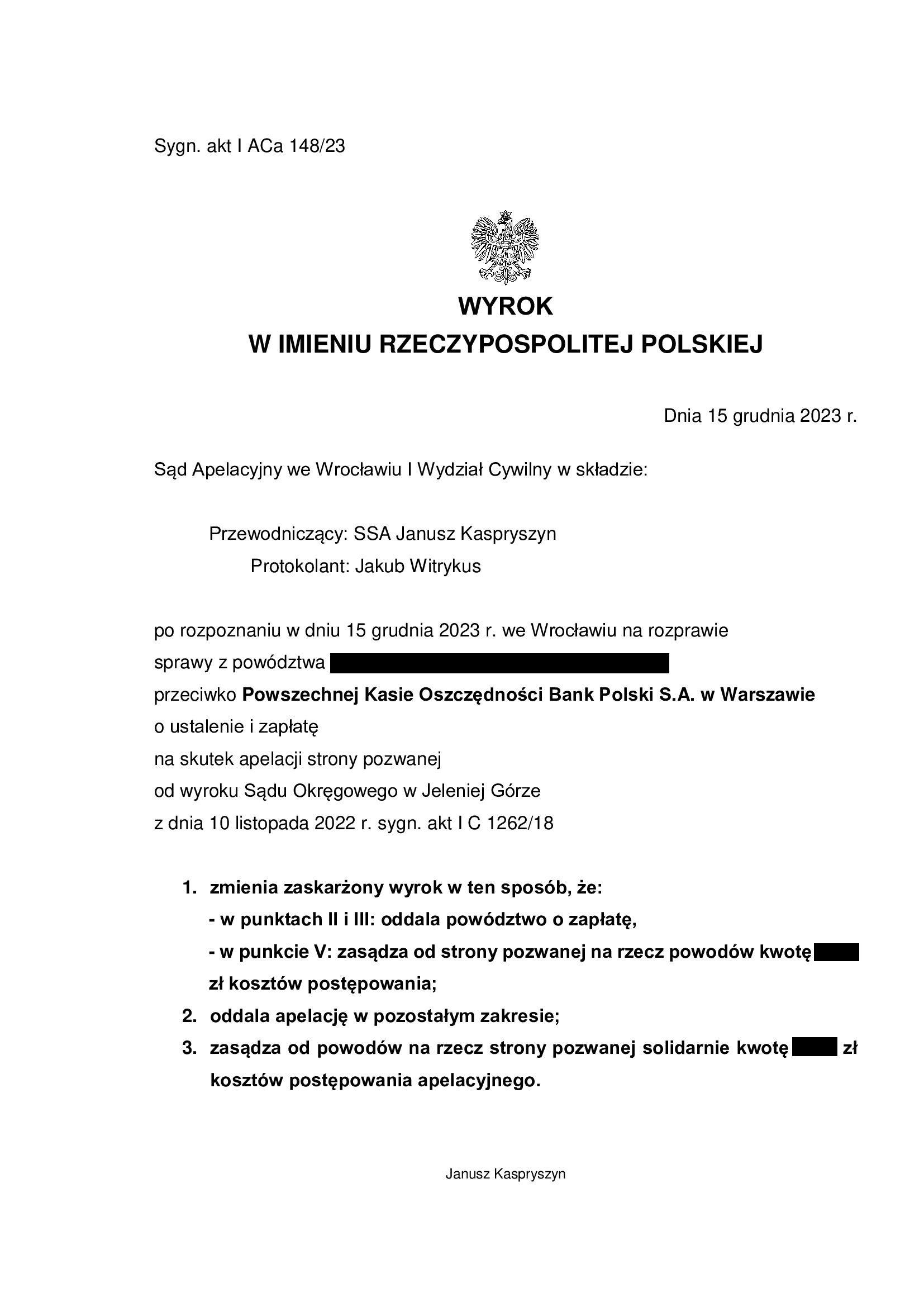

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego z czerwca 2005 r. zawartej z PKO BP - wyrok SA Wrocław z 09.02.2022 r. – w rekordowym czasie 1,5 roku !!!

Prawomocna wygrana z PKO BP we Wrocławiu!!!

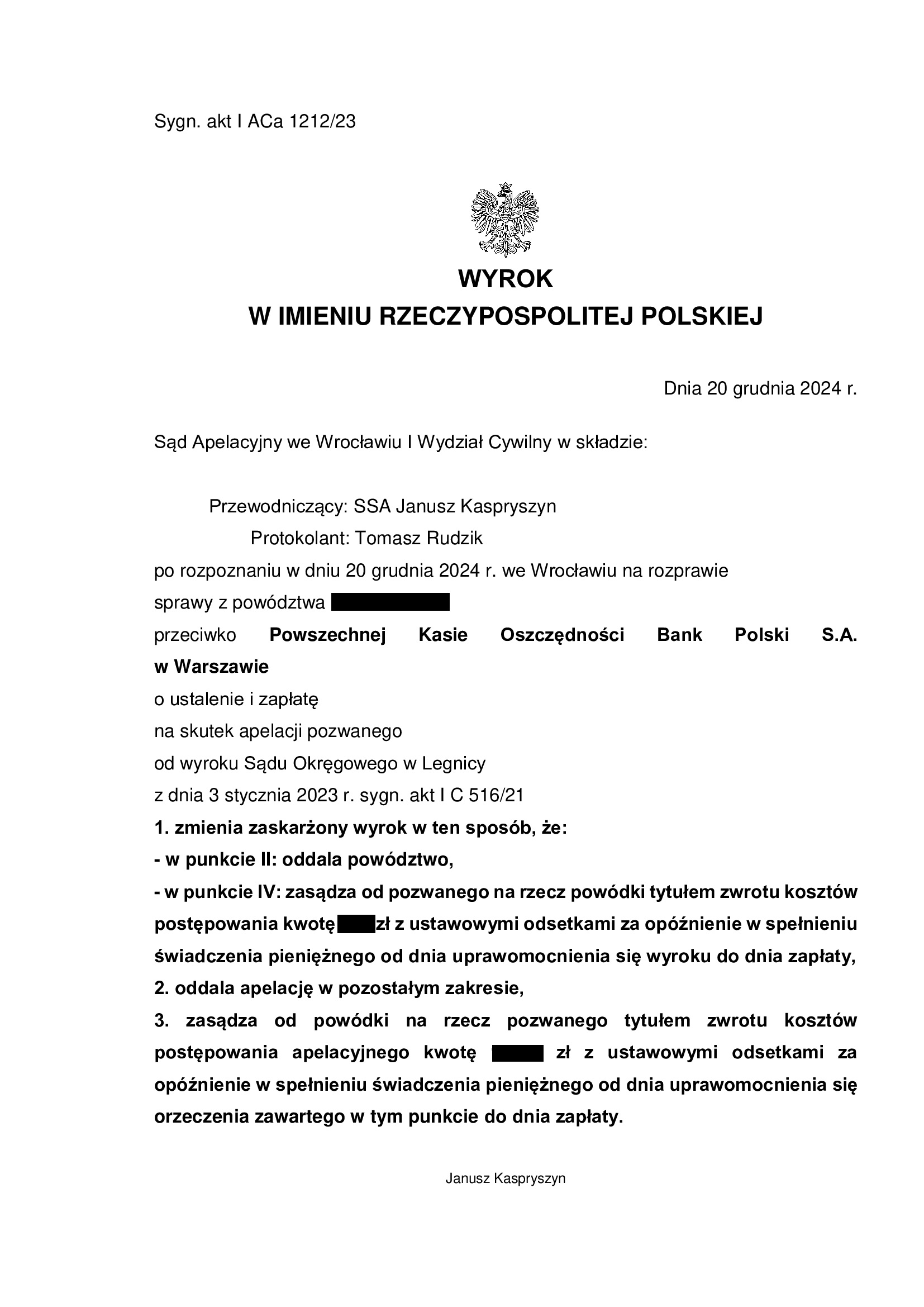

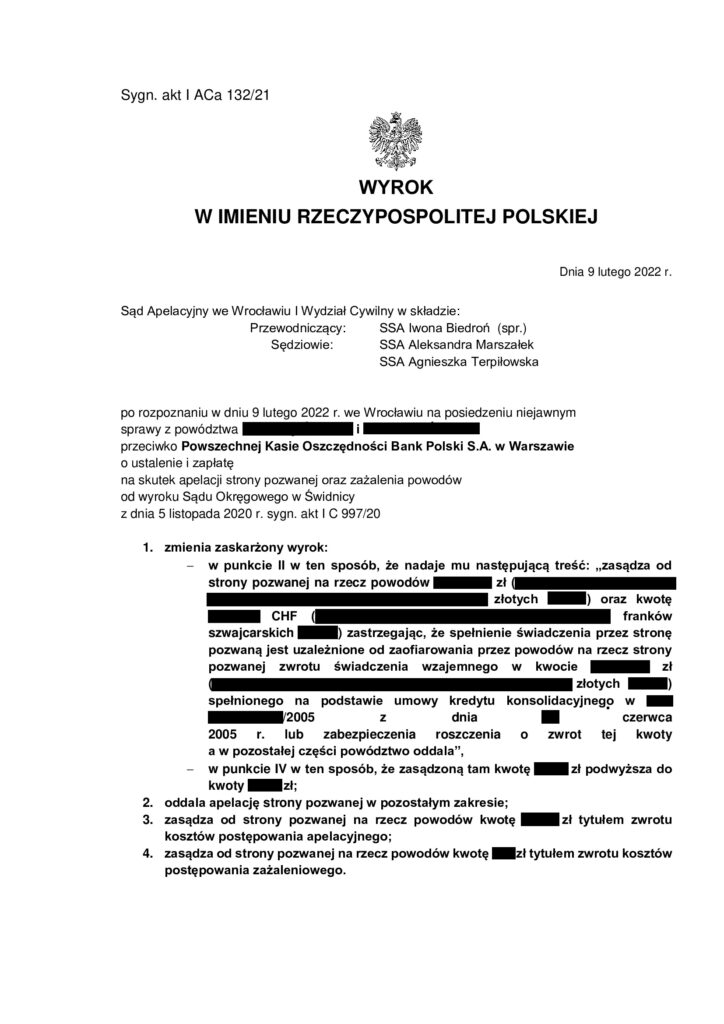

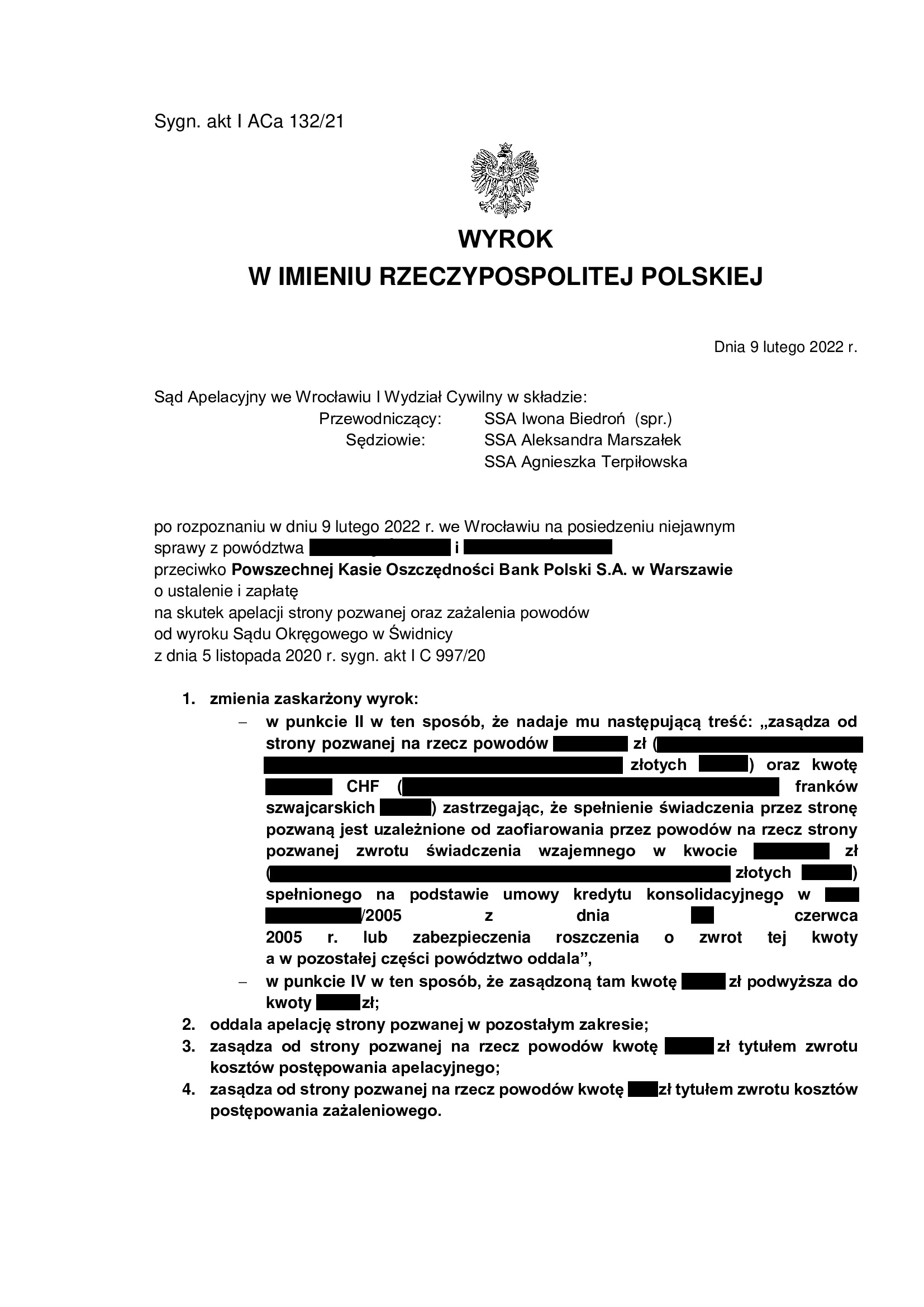

Wyrokiem z dnia 9.02.2022 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Iwona Biedroń), w sprawie o sygn. akt I ACa 132/21 oddalił apelację PKO BP S.A. od pkt I wyroku Sądu Okręgowego w Świdnicy I Wydział Cywilny (SSO Jerzy Habaj) z dnia 5.11.2020 r., sygn. akt I C 997/20 i zasądził na rzecz Klientów Kancelarii od banku zwrot kosztów postępowania apelacyjnego.

Nie są znane motywy rozstrzygnięcia, ponieważ wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu kilku rozpraw i wymianie pism procesowych. Analizując akta sprawy wnioskujemy, że zmiana pkt I wyroku Sądu Okręgowego wynika najpewniej z uwzględnienia przez Sąd Apelacyjny zarzutu zatrzymania złożonego przez bank w postępowaniu apelacyjnym. Sąd Apelacyjny uzależnił bowiem zapłatę zasądzonych kwot od zaofiarowania przez powodów zwrotu świadczenia wzajemnego (kapitału kredytu).

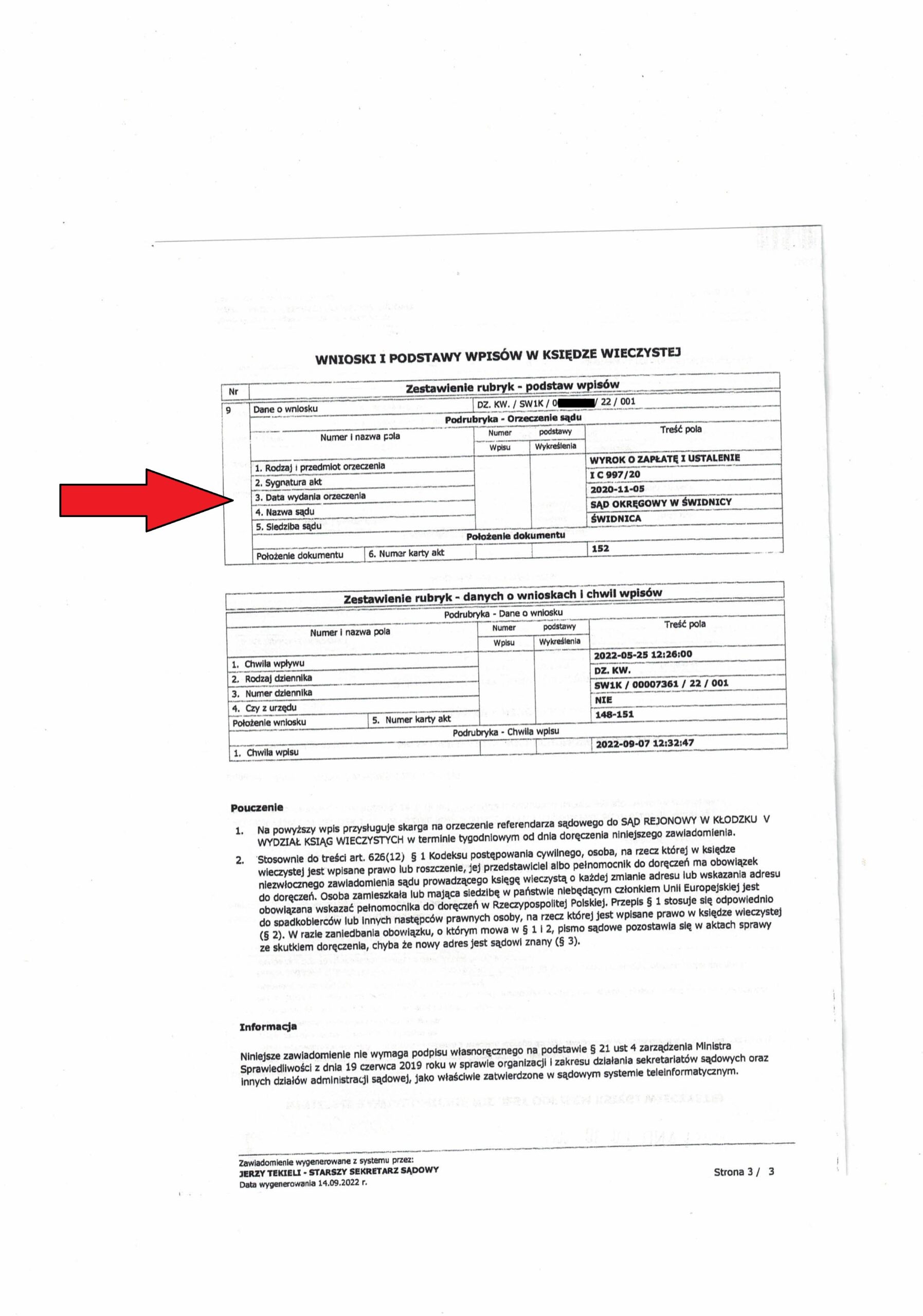

Zaskarżony przez bank wyrok został wydany 5.11.2020 r. przez Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj, sygn. I C 997/20), zaledwie po 4 miesiącach od złożenia pozwu. Wyrokiem tym, ustalone zostało w sentencji, że Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP – jest nieważna, a także zasądzony został zwrot wszystkich nienależnych świadczeń spełnionych od 2005 r. oraz koszty procesu. Wówczas, w ustnym uzasadnieniu Sąd Okręgowy w Świdnicy wskazał, że wie o rozbieżnościach w orzecznictwie, a zwłaszcza Sądzie Apelacyjnym we Wrocławiu, ale ich nie podziela (!). Okazało się to być słusznym stwierdzeniem. Życzylibyśmy sobie, aby taki czas sporów był standardem, a nie rekordem…

WYROK JEST PRAWOMOCNY.

Pozew został złożony w lipcu 2020 r.

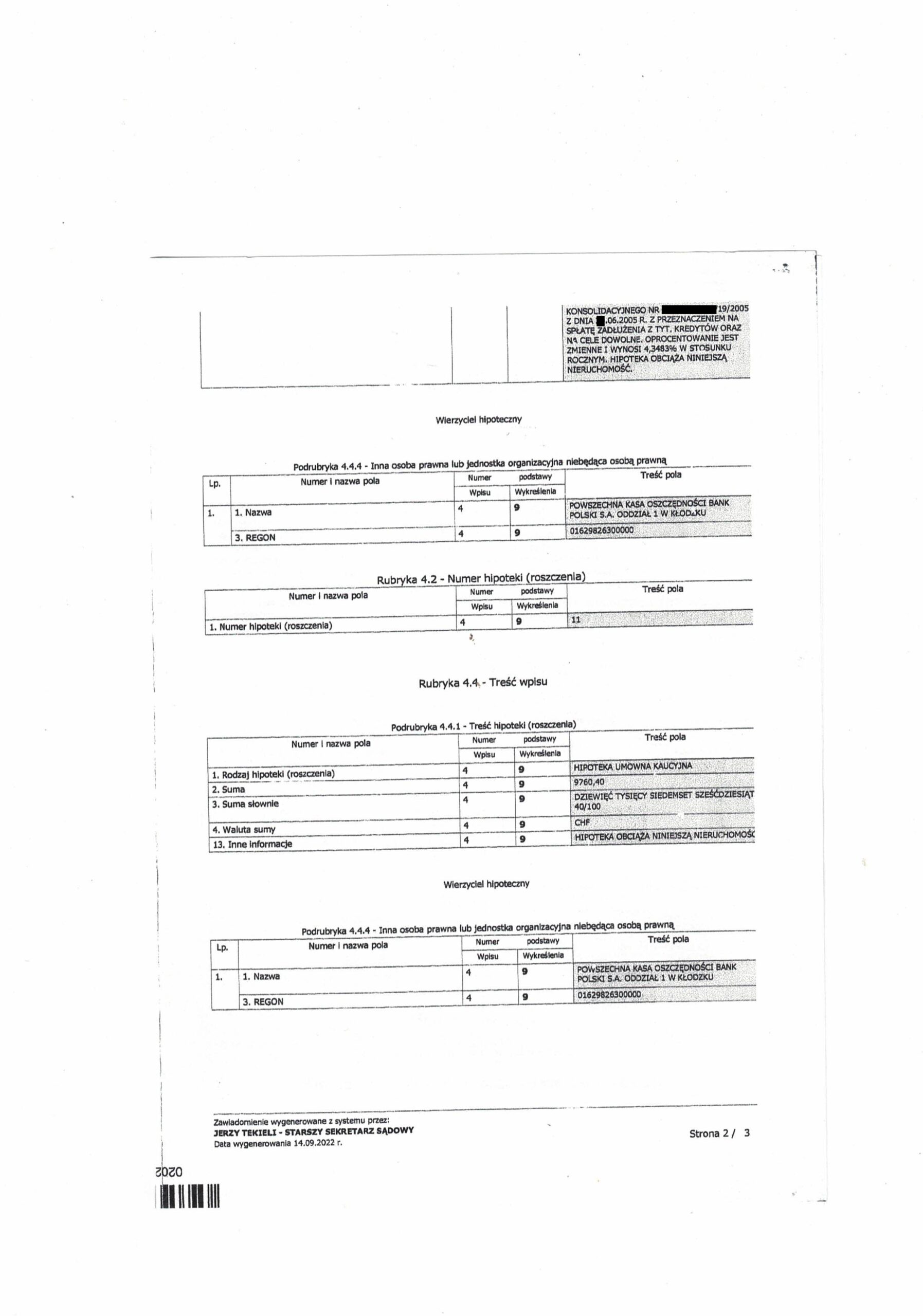

Aktualnie, Kancelaria przystępuje do rozliczenia kapitału kredytu (zwrotu świadczenia wzajemnego), zwrócenia przez bank na rzecz kredytobiorców świadczeń dokonanych ponad kwotę kapitału kredytu, a także uzyskania kwitu mazalnego na potrzeby wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

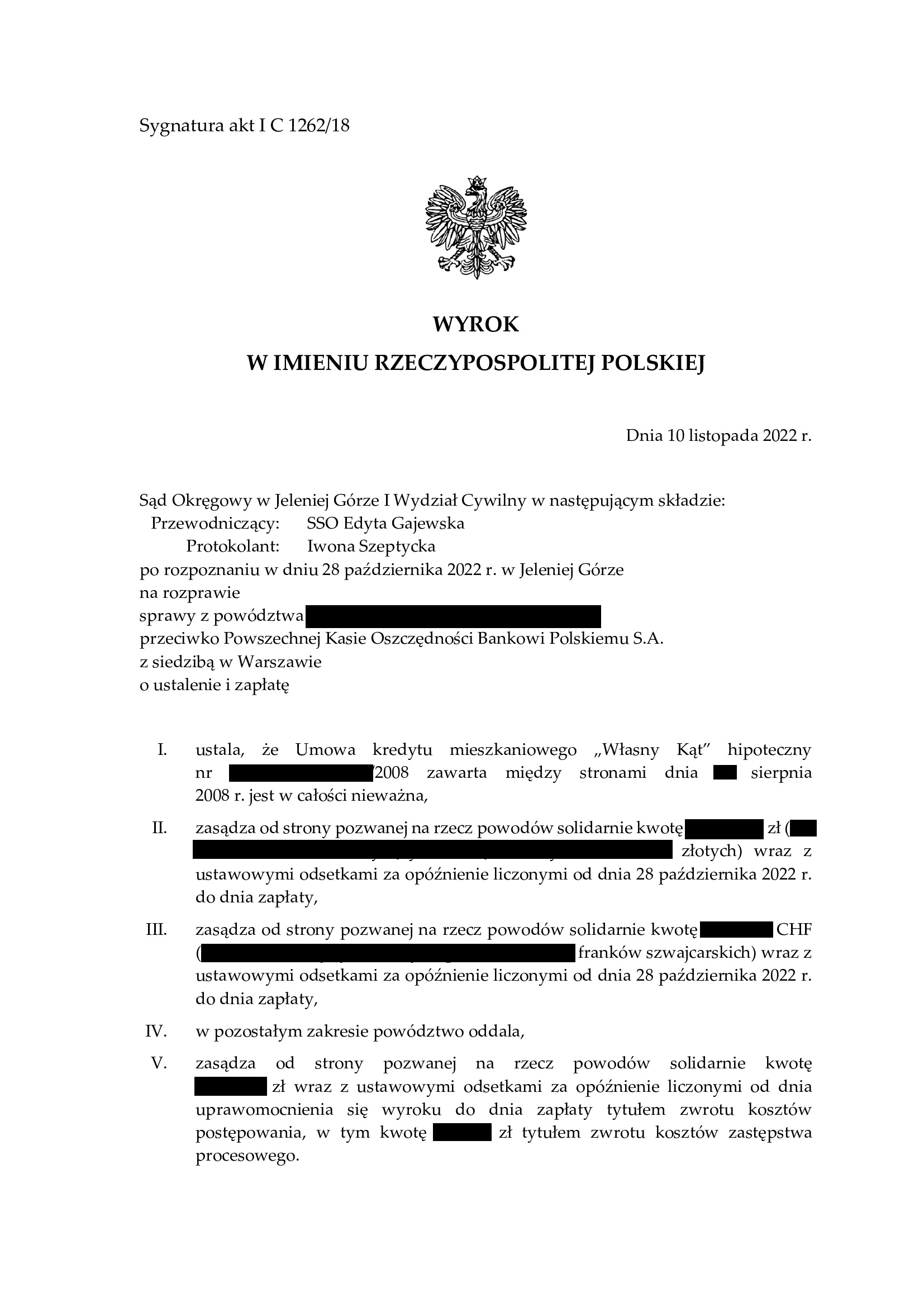

PRAWOMOCNA nieważność spłaconej umowy kredytu konsolidacyjnego z sierpnia 2005 r. zawartej z PKO BP - wyrok SO Legnica z 30.11.2021 r.

KOLEJNA NIEWAŻNOŚĆ umowy kredytu hipotecznego PKO BP – tym razem kredyt konsolidacyjny, który został całkowicie spłacony w toku trwania sporu, co zdeterminowało modyfikację powództwa.

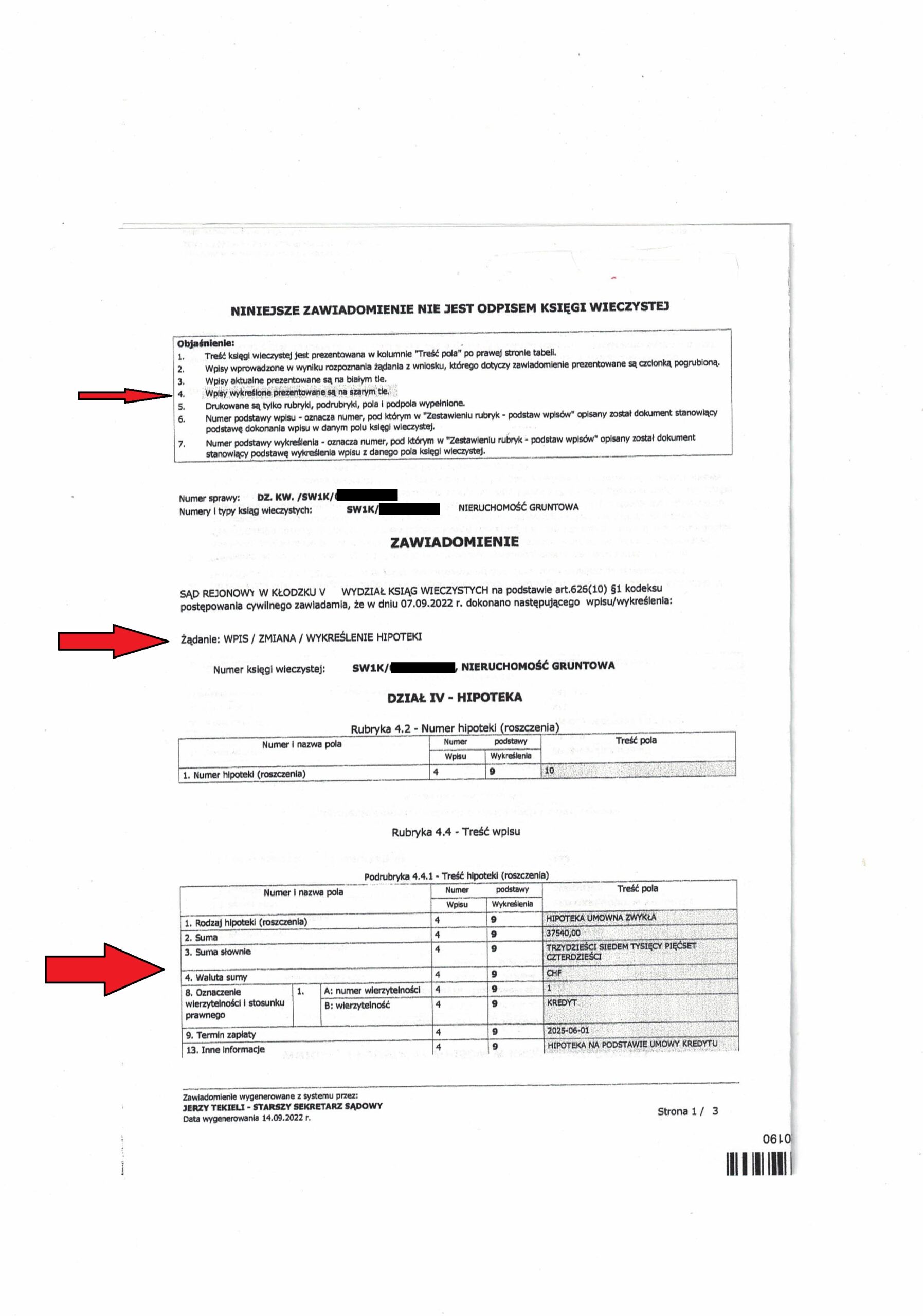

Wyrokiem z dnia 30.11.2021 r. Sąd Okręgowy w Legnicy I Wydział Cywilny (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 175/20, zasądził dochodzone na rzecz Klienta kwoty stanowiące nadwyżkę ponad wypłacony kapitał kredytu, a to w oparciu o przesłankowe stwierdzenie, że (spłacona już) umowa kredytu denominowanego CHF, typu konsolidacyjnego, zawarta z PKO BP jest NIEWAŻNA.

W toku sporu doszło do spłaty kredytu zaciągniętego w 2005 r. na 15 lat, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymał kredytobiorca od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klienta Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone. Wyrok zapadł na posiedzeniu niejawnym, ale jak wskazuje sentencja orzeczenia – Sąd podzielił prezentowaną przez Kancelarię argumentację, że umowa nie została ważnie zawarta.

Pozew został złożony w kwietniu 2020 r., a znacznej modyfikacji powództwa dokonano w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona w całości wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 21.06.2023 r. (sygn. I ACa 493/22).

Sprawę prowadzą:

Agnieszka Osowiecka-Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

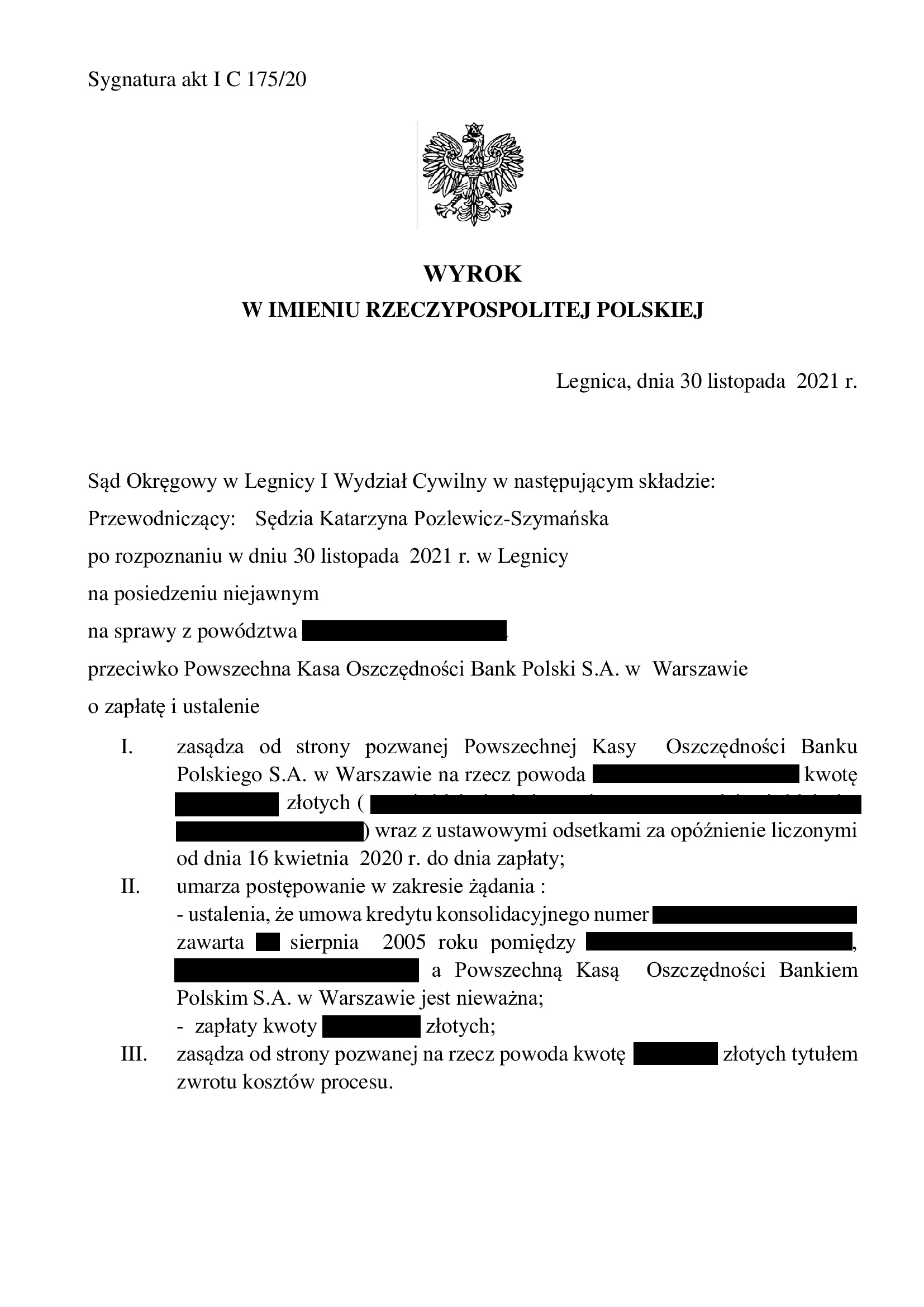

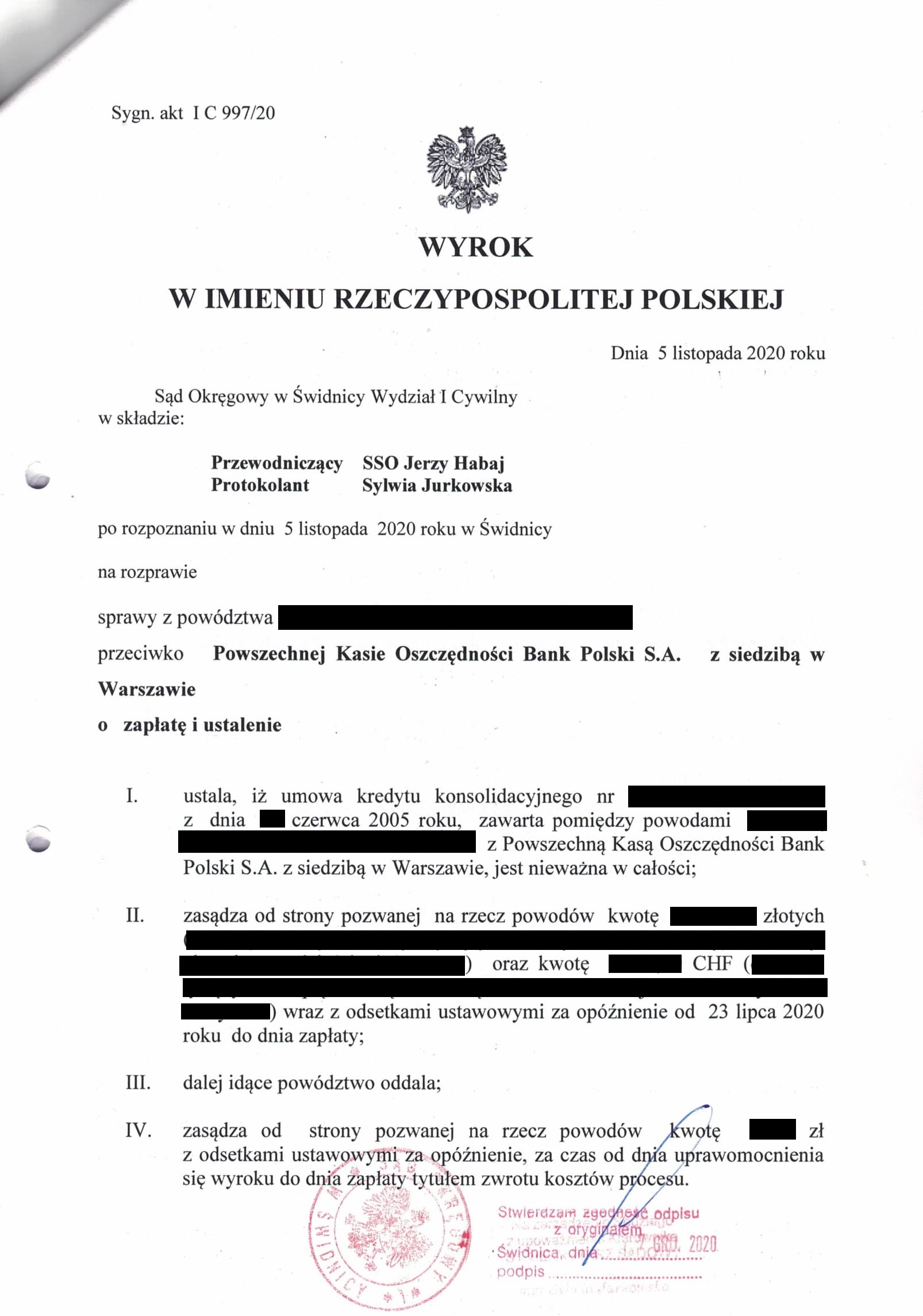

PRAWOMOCNA nieważność umowy kredytu konsolidacyjnego z czerwca 2005 r. zawartej z PKO BP - wyrok SO Świdnica z 05.11.2020 r.

Kolejna wygrana Klienta Kancelarii, tym razem w Sądzie Okręgowym w Świdnicy i to w zaledwie 4 miesiące od złożenia pozwu! Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP (kredyt denominowany) jest NIEWAŻNA, a Sąd ustalił to oczywiście w sentencji wyroku – zgodnie z praktyką prowadzenia sporów przez Kancelarię.

W dniu 5.11.2020 r. Sąd Okręgowy w Świdnicy (SSO Jerzy Habaj, sygn. I C 997/20) wydał wyrok na rzecz Klientów Kancelarii, w którym ustalił w sentencji, że Umowa kredytu konsolidacyjnego zawarta w 2005 r. z PKO BP – jest nieważna, a także zasądził zwrot wszystkich nienależnych świadczeń spełnionych od 2005 r. oraz koszty procesu.

W ustnym uzasadnieniu Sąd wskazał, że wie o rozbieżnościach w orzecznictwie, a zwłaszcza Sądzie Apelacyjnym we Wrocławiu, ale ich nie podziela. Zdaniem Sądu, umowa jest nieważna. Mechanizm przeliczeń zależy wyłącznie od banku, a powodowie nie mieli na niego żadnego wpływu. Sąd uważa, że nie jest możliwe uzupełnianie umowy, ani tym bardziej doprowadzanie do umowy złotowej opartej o stawkę Libor, ponieważ takich nigdy nie oferowały banki. Sąd wskazał że od banku, jako profesjonalisty należy wymagać więcej, a skoro stworzył umowę nieuczciwą, musi ponieść tego konsekwencje. Sąd poinformował też, że nie znalazł podstaw prawnych do zastosowania teorii salda. Sąd ustalając nieważność umowy, zastosował w sprawie tzw. teorię dwóch kondykcji i uwzględnił powództwo pieniężne w całości, zasądzając wszystkie dochodzone w PLN i CHF kwoty. W związku z tym, że powodowie sprawę wygrali, zasądzone zostały koszty procesu w całości od banku na rzecz powodów. Pozew został złożony 1.07.2020 r, a zatem w zaledwie 4 miesiące Sąd rozpoznał sprawę. Życzylibyśmy sobie, aby taki czas był standardem, a nie rekordem… W tym czasie strony wymieniły po dwa pisma procesowe, a na rozprawie został przesłuchany świadek z banku i powodowie.

Wyrok jest prawomocny.

Apelacja banku została oddalona 9.02.2022 r.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}