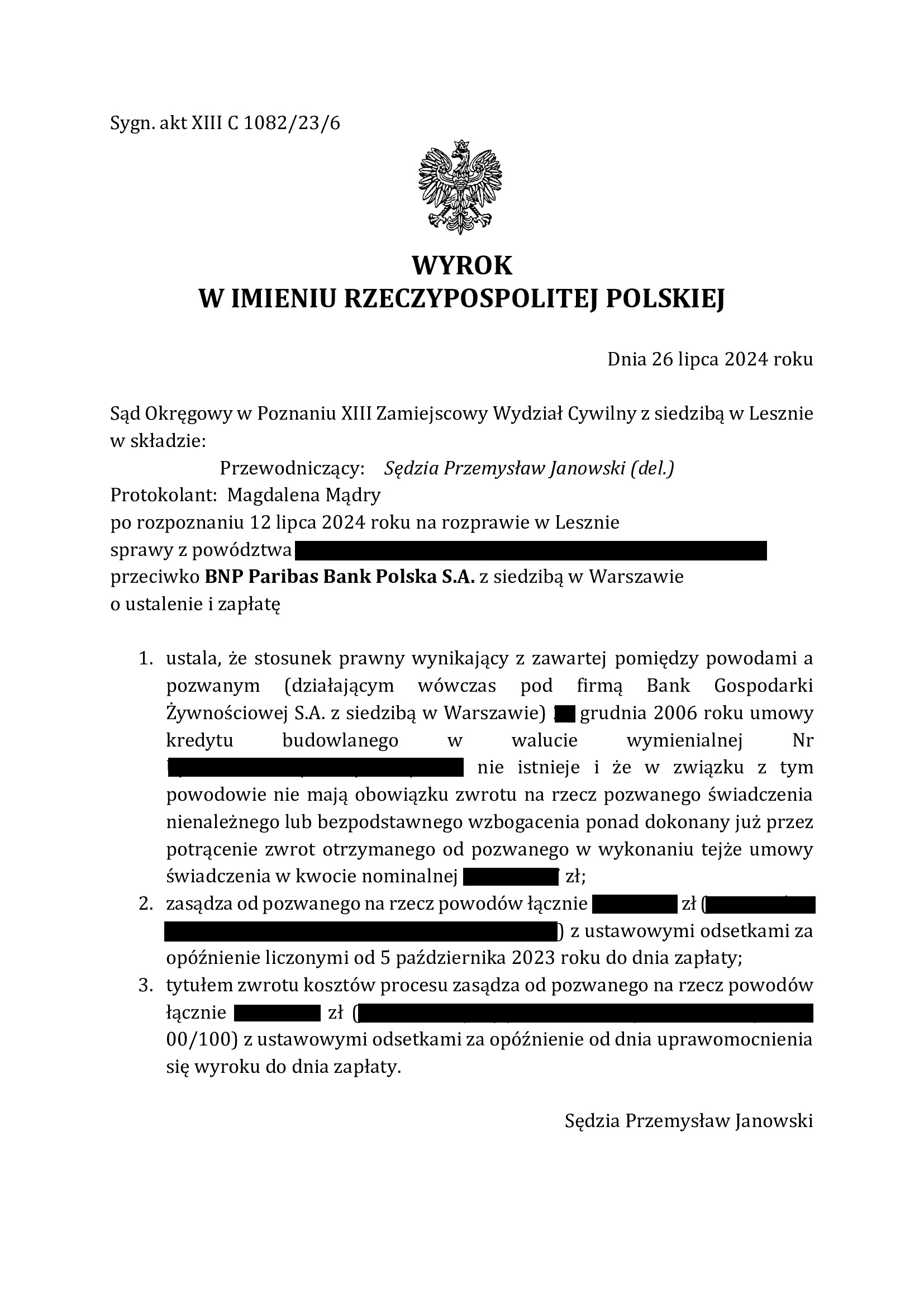

Nieistnienie umowy kredytu z grudnia 2006 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP) wraz z szerokim ustaleniem - wyrok SO Leszno z 26.07.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 26.07.2024 r., Sąd Okręgowy w Poznaniu – Wydział Zamiejscowy w Lesznie (SSR del. Przemysław Janowski), w sprawie o sygn. XIII C 1082/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego zawartego w grudniu 2006 r. z dawnym Bankiem Gospodarki Żywnościowej.

Nadto, Sąd ustalił, że w związku z nieistnieniem umowy kredytu, powodowie nie mają obowiązku zwrotu na rzecz banku świadczenia nienależnego lub bezpodstawnego wzbogacenia ponad dokonany już przez potrącenie zwrot otrzymanego kapitału kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o stabilności kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w listopadzie 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

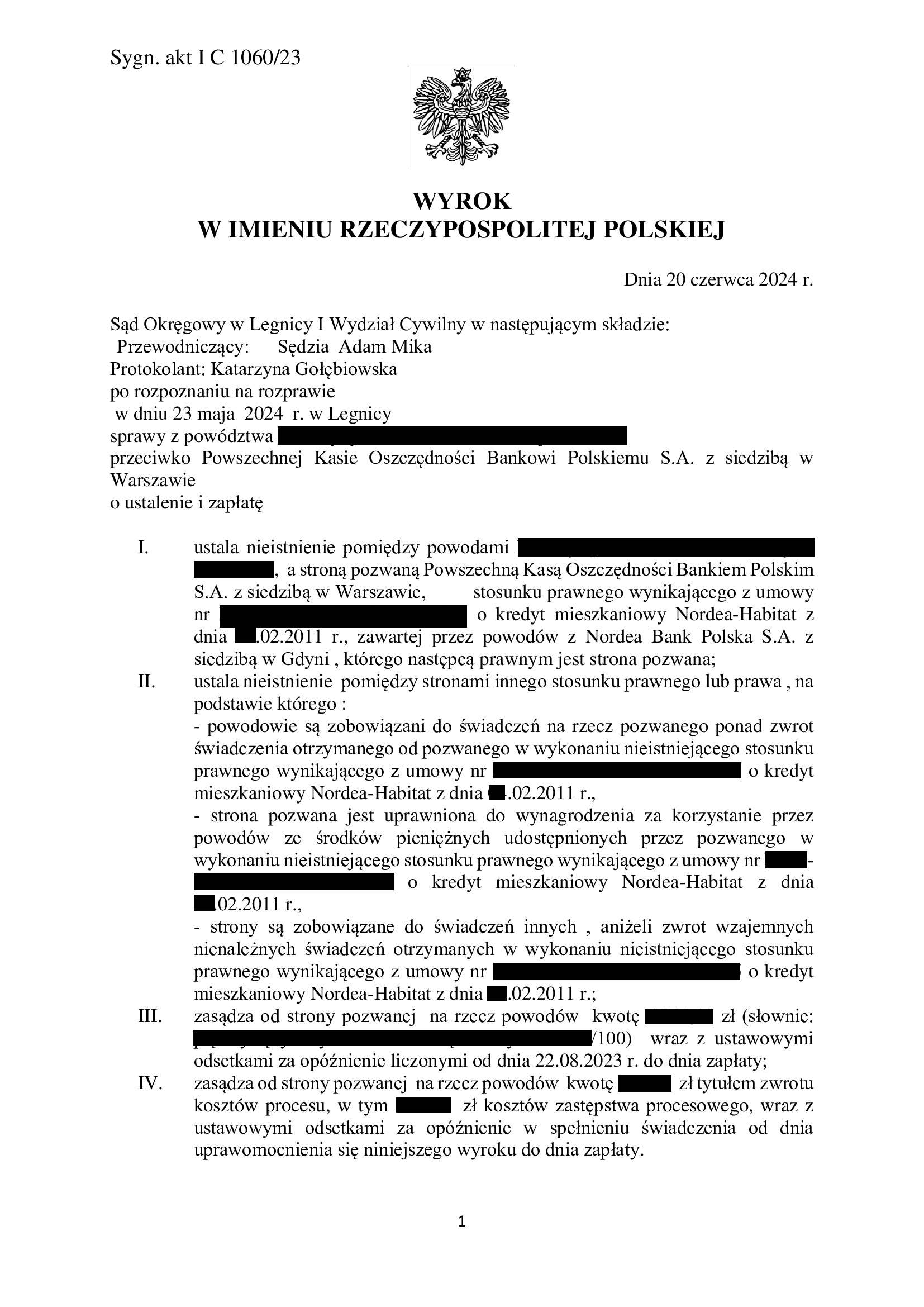

PRAWOMOCNE nieistnienie umowy kredytu z lutego 2011 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) wraz z szerokim ustaleniem - wyrok SO Legnica z 20.06.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 20.06.2024 r., Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 1060/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska.

Nadto, Sąd ustalił, że nie istnieje stosunek prawny na podstawie którego PKO BP S.A. posiada uprawnienie do żądania wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych w wykonaniu umowy oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w znacznej części potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzutu zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Bank nie złożył wniosku o uzasadnienie wyroku, co skutkowało uprawomocnieniem się wyroku.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

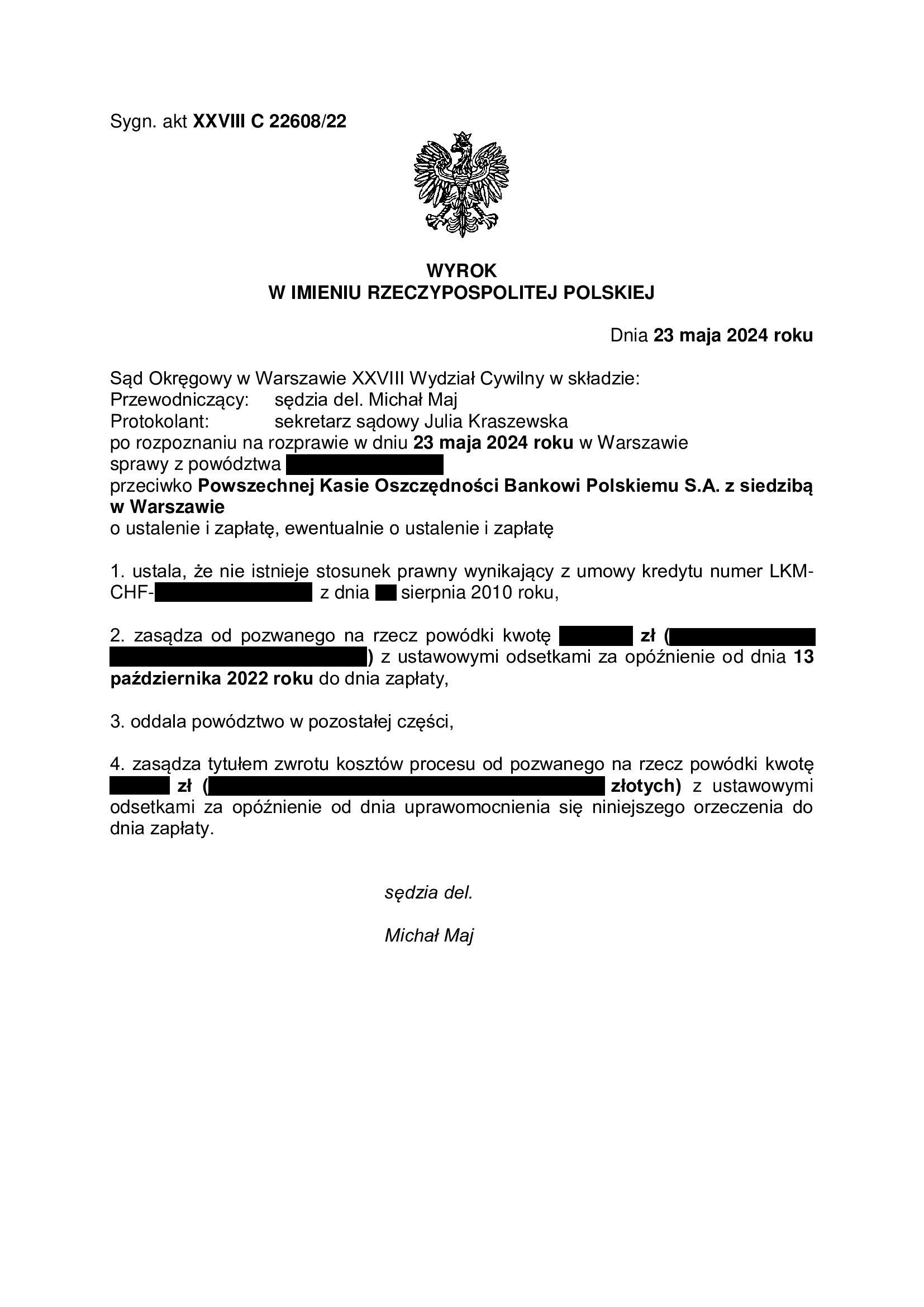

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

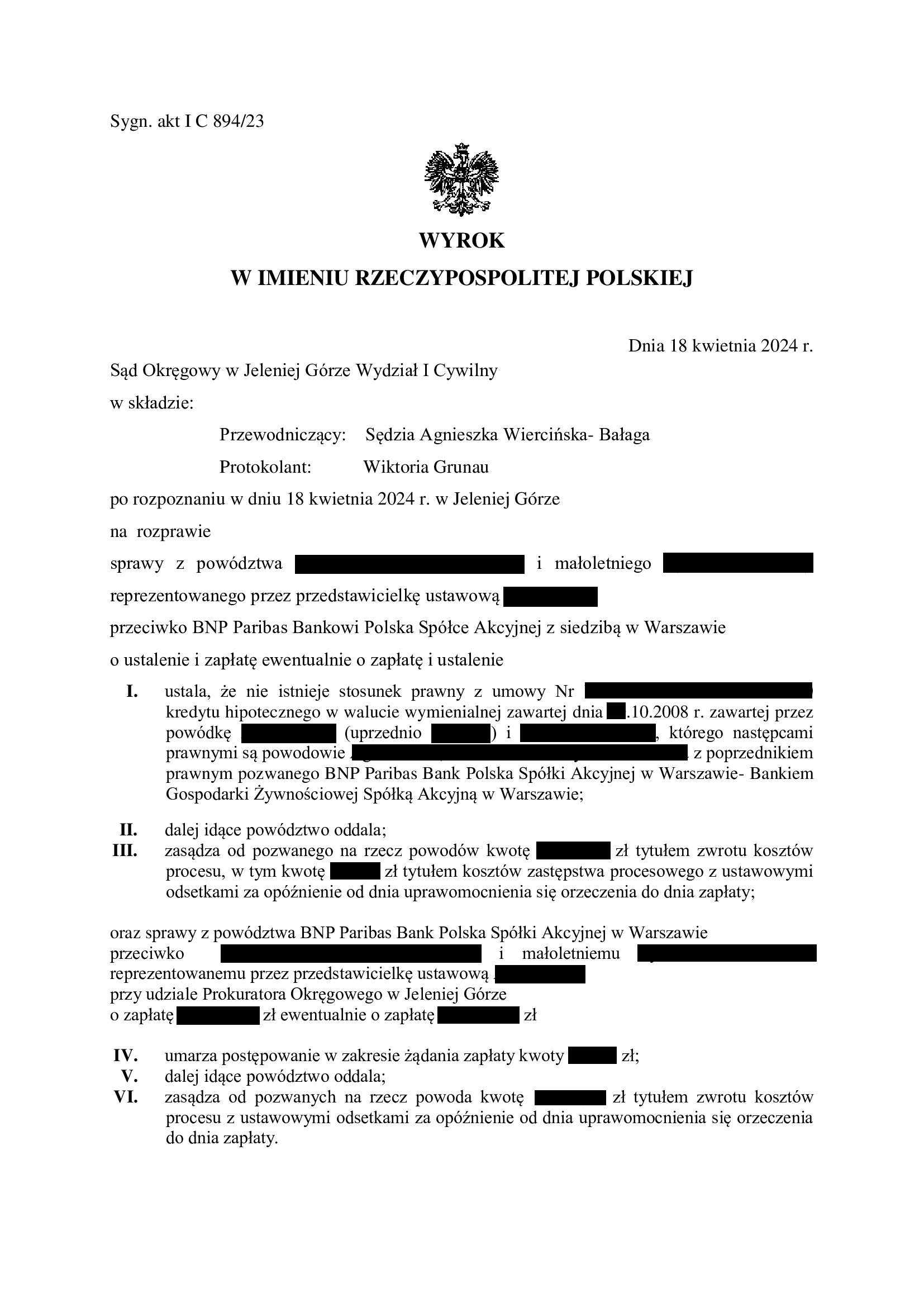

Dwie pieczenie na jednym ogniu ! Nieważność umowy kredytu z października 2008 r. dawnego BGŻ (aktualnie BNP Paribas BP) oraz oddalenie pozwu banku - wyrok SO Jelenia Góra z 18.04.2024 r.

Sprawa z tych wyjątkowych, a spór z bankiem zaczął się w grudniu 2019 r.

Dodatkowo, w grudniu 2022 r. bank złożył pozew przeciwko kredytobiorcom, a wśród pozwanych znalazły się małoletnie dzieci z uwagi na śmierć jednego z kredytobiorców.

Ale, po ponad 4 latach – mamy jednak rozstrzygnięte (nieprawocnie) dwie sprawy: pozew kredytobiorców i pozew banku.

W sprawie dotychczas zapadło już pięć orzeczeń:

- Wyrokiem z dnia 27.09.2021 r. Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga) w sprawie o sygn. I C 1712/19 oddalił pozew i zasądził na rzecz banku koszty procesu.

Jeden z kredytobiorców zmarł i Sąd zamiast zawiadomić wskazanych przez Kancelarię małoletnich spadkobierców, oddalił pozew.

W efekcie, złożona została apelacja.

- Wyrokiem z dnia 4.03.2022 r. Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) w sprawie o sygn. I ACa 1660/21 uwzględnił apelację wniesioną przez Kancelarię i uchylił wyrok Sądu I instancji.

Od tego wyroku, bank wniósł zażalenie do Sądu Najwyższego.

- Nadto, Sąd Rejonowy w Lubaniu III Wydział Rodzinny i Nieletnich, postanowieniem z dnia 14.06.2023 r., sygn. III Nsm 242/23, udzielił zezwolenia dokonywanie czynności przekraczających zwykły zarząd w imieniu małoletnich, tj. działanie w sporach z bankiem.

- Postanowieniem z dnia 28.03.2023 r. Sąd Najwyższy w sprawie o sygn. III CZ 211/22 oddalił zażalenie banku.

Sprawa wróciła do Sądu Okręgowego w Jeleniej Górze.

W związku z pozwem banku, Sąd połączył sprawy do wspólnego rozpoznania.

- Wyrokiem z dnia 18.04.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Agnieszka Wiercińska – Bałaga), w sprawie o sygn. akt I C 894/23, ustalił nieistnienie umowy kredytu z października 2008 r. zawartej z dawnym BGŻ (aktualnie BNP Paribas BP), a także oddalił powództwo o zapłatę oraz obciążył bank znacznymi kosztami procesu (z uwagi na to, że sprawa przeszła już nawet przez Sąd Najwyższy).

Oddalenie żądania zapłaty było konsekwencją obrony podjętej w sprawie z pozwu banku, w tym zarzutu potrącenia. Jednocześnie, skutkowało to oddaleniem pozwu banku w zakresie żądania zwrotu kapitału kredytu.

Nadto, Sąd umorzył postępowanie w zakresie wynagrodzenia za korzystanie z kapitału, z uwagi na cofnięcie pozwu przez bank. Pozwani zostali częściowo obciążeni kosztami procesu na rzecz banku.

Wskazać trzeba, że Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

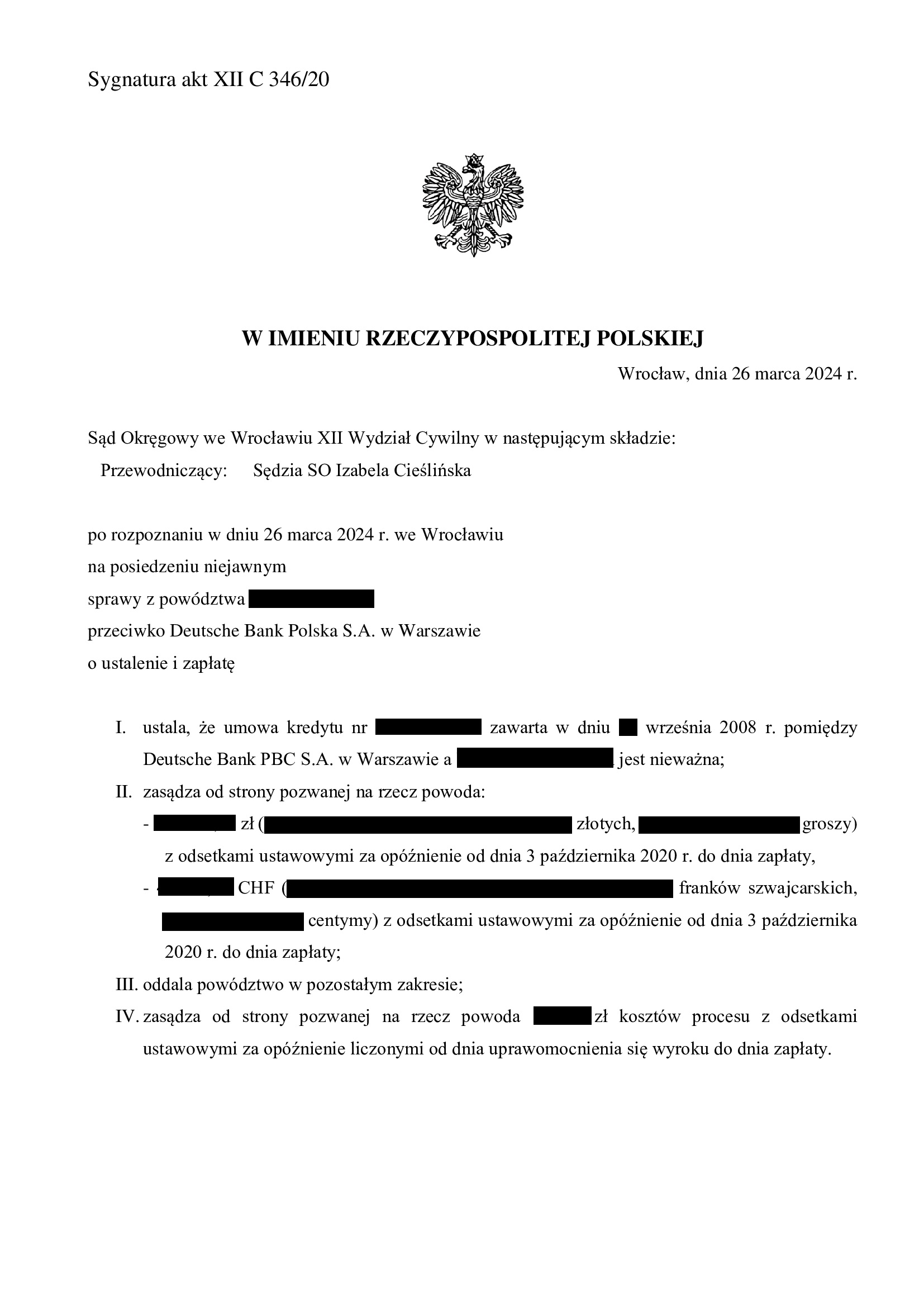

PRAWOMOCNA nieważność umowy kredytu z września 2008 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Wrocław z 26.03.2024 r.

Wyrokiem z dnia 26.03.2024 r. Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 346/20, ustalił, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu dwóch rozpraw, przesłuchaniu świadków zawnioskowanych przez bank, a także przeprowadzeniu dowodu z opinii biegłego – wszystko to wpłynęło na czas rozpoznania sprawy.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji, a w sprawie została zawarta ugoda na mocy której bank wykonał wyrok oraz cofnął pozew złożony przeciwko kredytobiorcy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

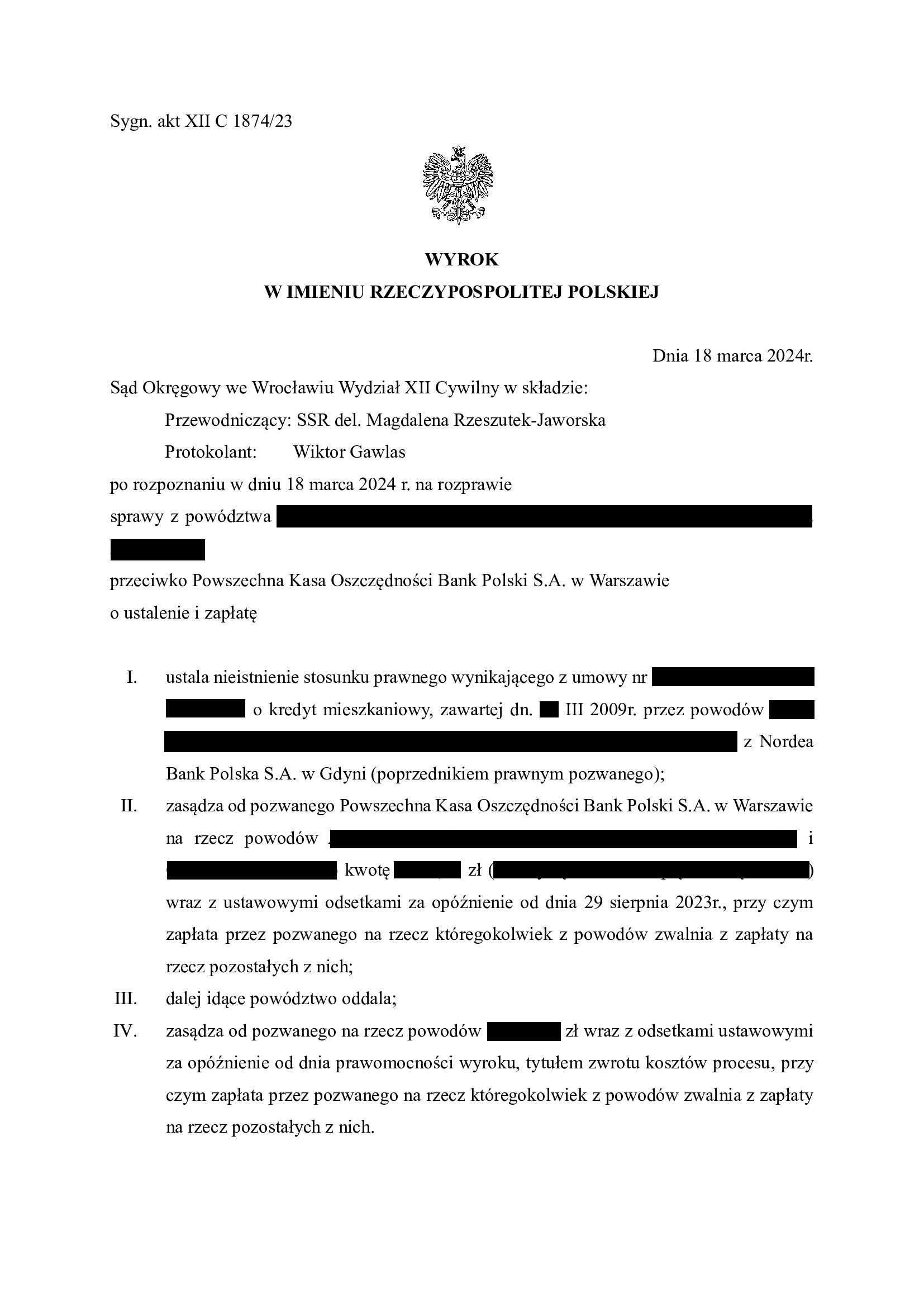

Nieistnienie umowy kredytu Nordea-Habitat z marca 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1874/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w marcu 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na sprzeczność umowy z naturą zobowiązania, brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy, gdyż od złożenia pozwu do wyroku minęło zaledwie 5 miesięcy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 4.03.2024 r.

Wyrokiem z dnia 4.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Cieszy czas trwania postępowania, ale jest to niestety sytuacja odosobniona w sądach.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

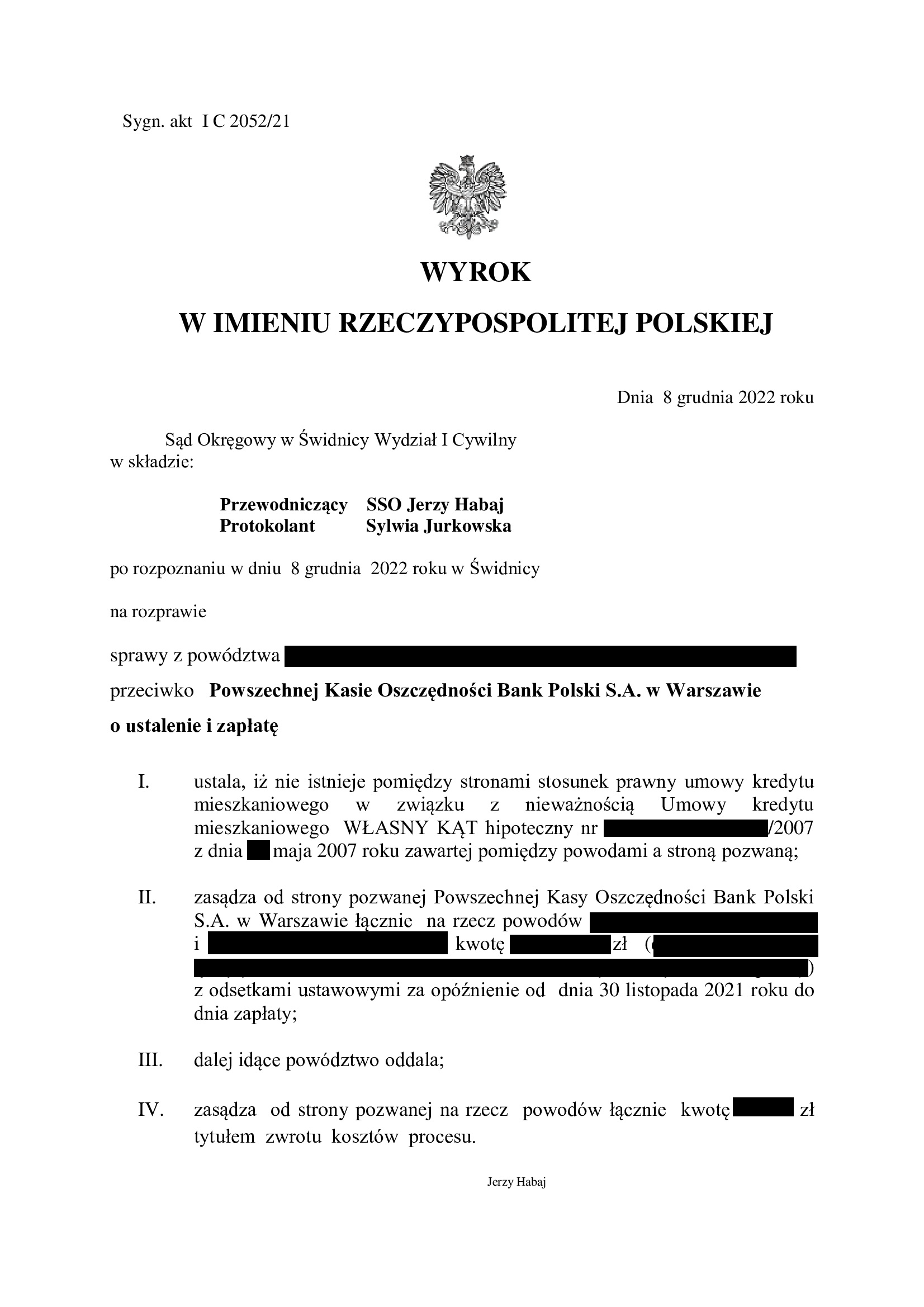

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z maja 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.02.2024 r.

Wyrokiem z dnia 20.02.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 238/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że uwzględnił zarzut zatrzymania podniesiony przez bank w postępowaniu II-instancyjnym oddalił roszczenie odsetkowe od daty złożenia przez bank oświadczenia o zatrzymaniu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Świdnicy (SSO Jerzy Habaj) z dnia 8.12.2022 r., , w sprawie o sygn. akt I C 2052/21, którym Sąd ustalił nieistnienie stosunku prawnego umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W ustnym uzasadnieniu Sąd stwierdził, że główną przyczyną nieważności umowy był brak oznaczenia świadczeń stron umowy, gdyż te – były uzależnione od jednostronnych decyzji banku.

Pozew został wniesiony w listopadzie 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 190.779 zł

– kredyt został udzielony na 25 lat

– spłata trwała niespełna 16,5 lat

– spłacono do banku ok. 260.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 160.000 zł (ten dług nie istnieje wskutek wyroku).

*** po wyroku do zwrotu przez bank zostaje ok. 69.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

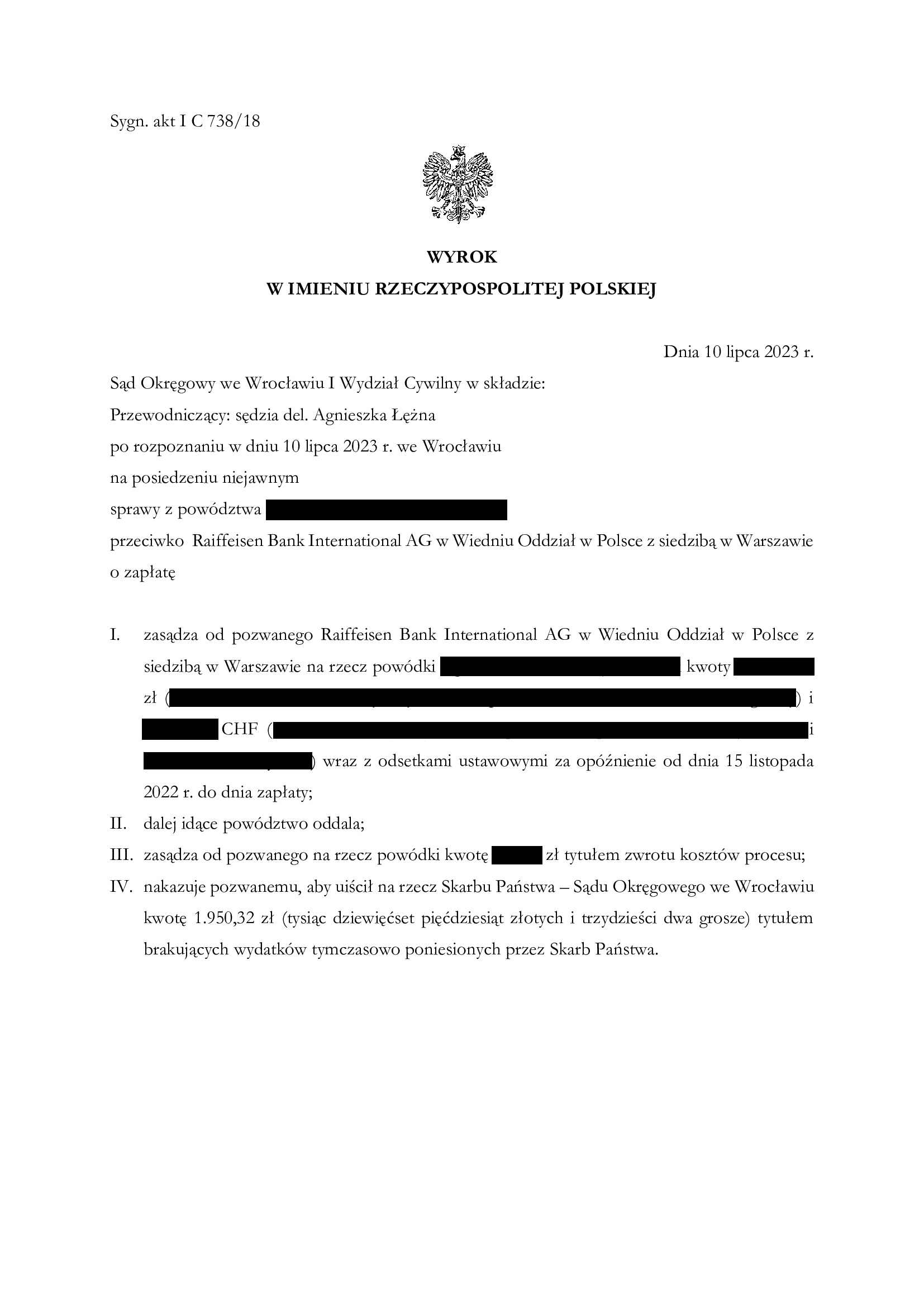

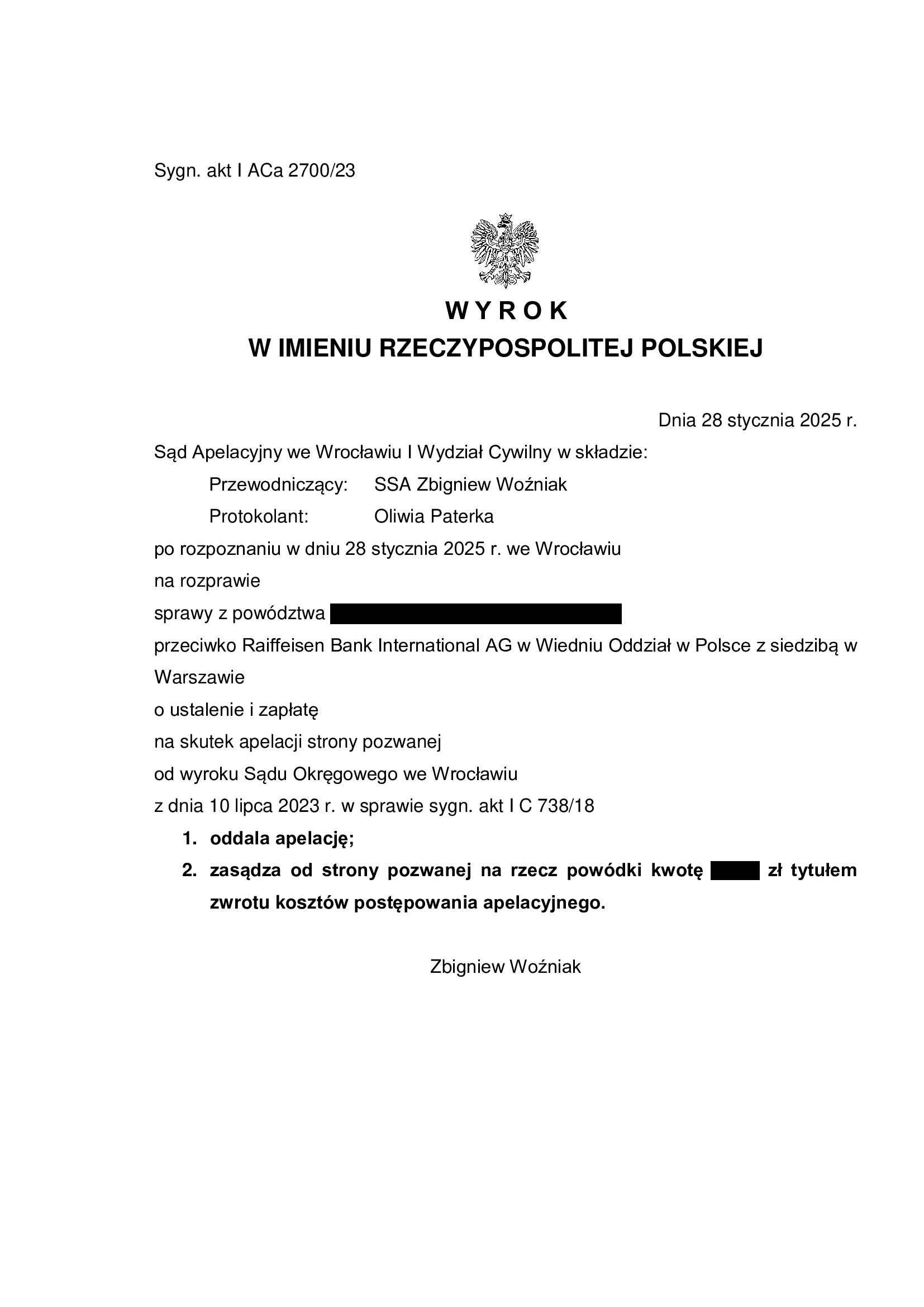

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z lutego 2007 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG) - wyrok SO Wrocław z 10.07.2023 r.

Wyrokiem z dnia 10.07.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 738/18 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG w Wiedniu) jest NIEWAŻNA i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Sprawa dotyczyła kredytu spłaconego przedterminowo w 2021 r. W związku z tym, w toku sprawy dokonano rozliczenia wypłaconego kapitału kredytu w drodze złożenia bankowi oświadczenia o potrąceniu i zmodyfikowano pozew, cofając żądanie ustalenia z uwagi na odpadnięcie interesu prawnego. W efekcie, zasądzona została nadwyżka uiszczona na rzecz banku przez kredytobiorcę ponad otrzymany kapitał.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Na czas trwania postępowania wpłynął zasadniczo dowód z opinii biegłego, próba konwersji umowy na kredyt złotowy + Wibor, potrzeba modyfikacji pozwu, a także odebranie w ostatniej chwili oświadczenia o świadomości skutków nieważności, co niestety przełożyło się na oddalenie roszczenia odsetkowego (listopad 2022 r.) / jest to efekt tzw. „ugruntowanego orzecznictwa” na tle Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21. Najważniejsze jednak, że ostatecznie, udało się przekonać Sąd co do zasadności zarzutów stawianych w pozwie i licznych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 28.01.2025 r., sygn. I ACa 2700/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}