Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - DOM Oddziałem w Łodzi - wyrok SO Gliwice z 31.01.2025 r.

Wyrokiem z dnia 31.01.2025 r., Sąd Okręgowy w Gliwicach (SSO Katarzyna Sznajder), w sprawie o sygn. akt I C 1016/24, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. W pozostałym zakresie, Klienci dokonali zgłoszenia wierzytelności pozostałej po potrąceniu kapitału kredytu.

Jak w każdej sprawie, syndyk wnosił o odrzucenie pozwu, który to wniosek został oddalony przez Sąd. Sąd nie miał wątpliwości, że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

W ramach ustnego uzasadnienia Sąd wskazał, że podziela w całości argumentację i zarzuty zawarte w pozwie i dalszych pismach Kancelarii. Zdaniem Sądu, umowa zawiera klauzule abuzywne, które po wyeliminowaniu nie mogą być zastąpione. W efekcie, umowa kredytu jest nieważna.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z listopada 2004 r. zawartej z PKO BP - wyrok SO Wrocław z 20.01.2025 r.

Wyrokiem z dnia 20.01.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1672/22 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w listopadzie 2004 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na abuzywność klauzul przeliczeniowych, nierównowagę stron i przerzucenie całego ryzyka kursowego na kredytobiorców. Nadto, złożone bankowi oświadczenie o potrąceniu przed złożeniem pozwu, Sąd ocenił jako prawidłowe i skuteczne.

W tej sprawie, kredytobiorcy zostali już pozwani przez bank z uwagi na udział w mediacji w 2022 r. Jednakże, bank wystąpił o zaspokojone w drodze potrącenia roszczenie.

Wyrok jest nieprawomocny.

Pozew został wniesiony w grudniu 2022 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Legnica z 13.01.2025 r.

Wyrokiem z dnia 13.01.2025 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 50/23 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

Bank złożył pozew w grudniu 2022 r.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk na piśmie.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

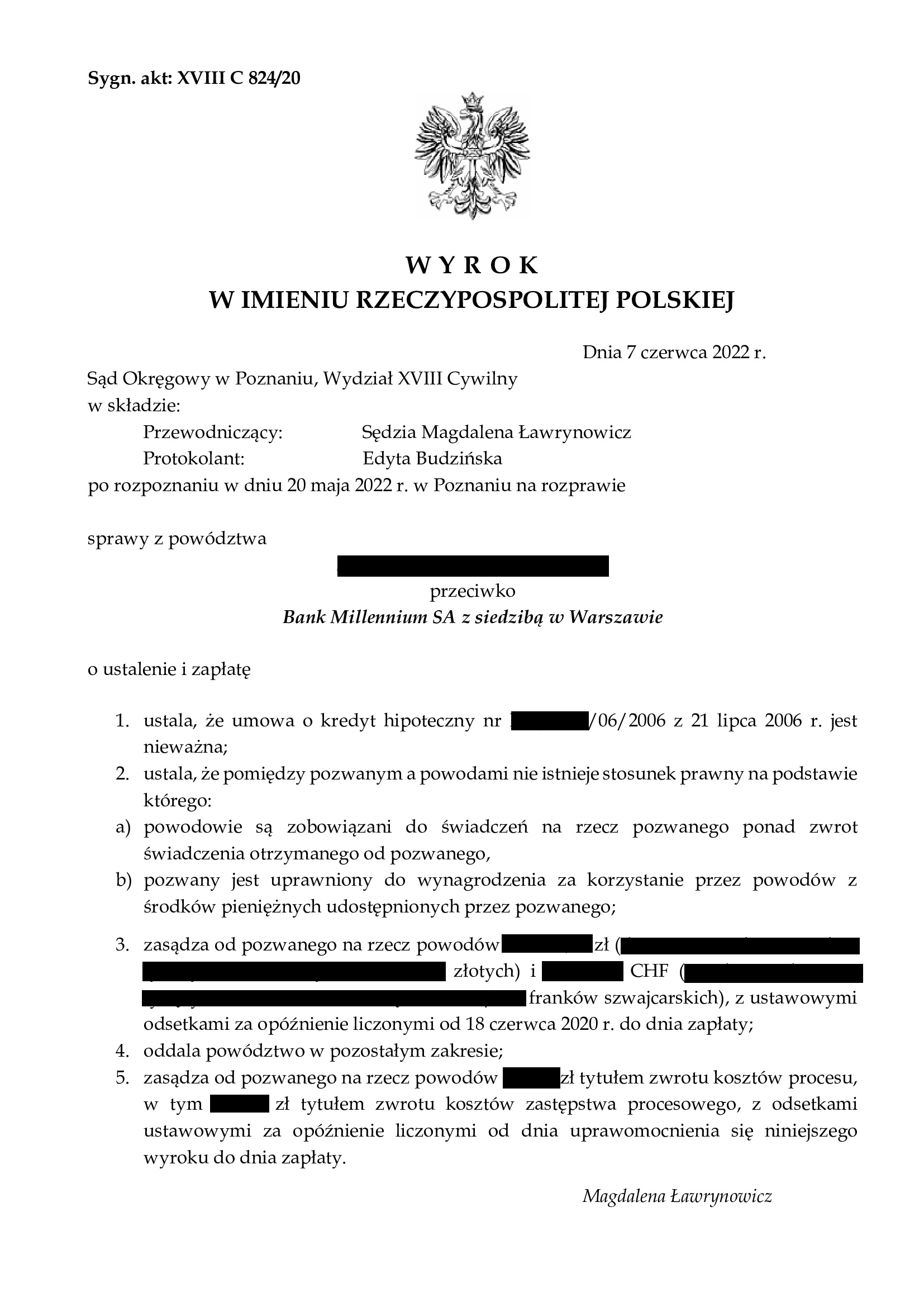

PRAWOMOCNA nieważność umowy kredytu z lipca 2006 r. zawartej z Bankiem Millennium - wyrok SA Poznań z 22.11.2024 r.

Wyrokiem z dnia 22.11.2024 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSA Maciej Rozpędowski), w sprawie o sygn. akt I ACa 1641/22 co do zasady oddalił w całości apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego. Apelacja została w niewielkiej części uwzględniona w zakresie tzw. szerokiego ustalenia (z uwagi na pozwanie kredytobiorców przez bank).

Apelacja banku dotyczyła wyroku z dnia 7.06.2022 r., wydanego przez Sąd Okręgowy w Poznaniu (SSO Magdalena Ławrynowicz), w sprawie o sygn. akt XVIII C 824/20 ustalił, że: (1) umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest NIEWAŻNA, (2) pomiędzy pozwanym a powodami NIE ISTNIEJE stosunek prawny na podstawie którego: (i) powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego (kapitał kredytu), (ii) pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego; (3) zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w maju 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był niewiele niższy, aniżeli kwota udzielonego kredytu, pomimo ponad 18 lat spłaty kredytu zaciągniętego na 35 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 503.000 zł

– kredyt został udzielony na 35 lat

– spłata trwała 18 lat

– spłacono do banku ok. 590.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 575.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 87.000 zł ***

(plus odsetki za czas trwania sporu liczone od zasądzonych kwot)

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

{kind=link}

{kind=link}

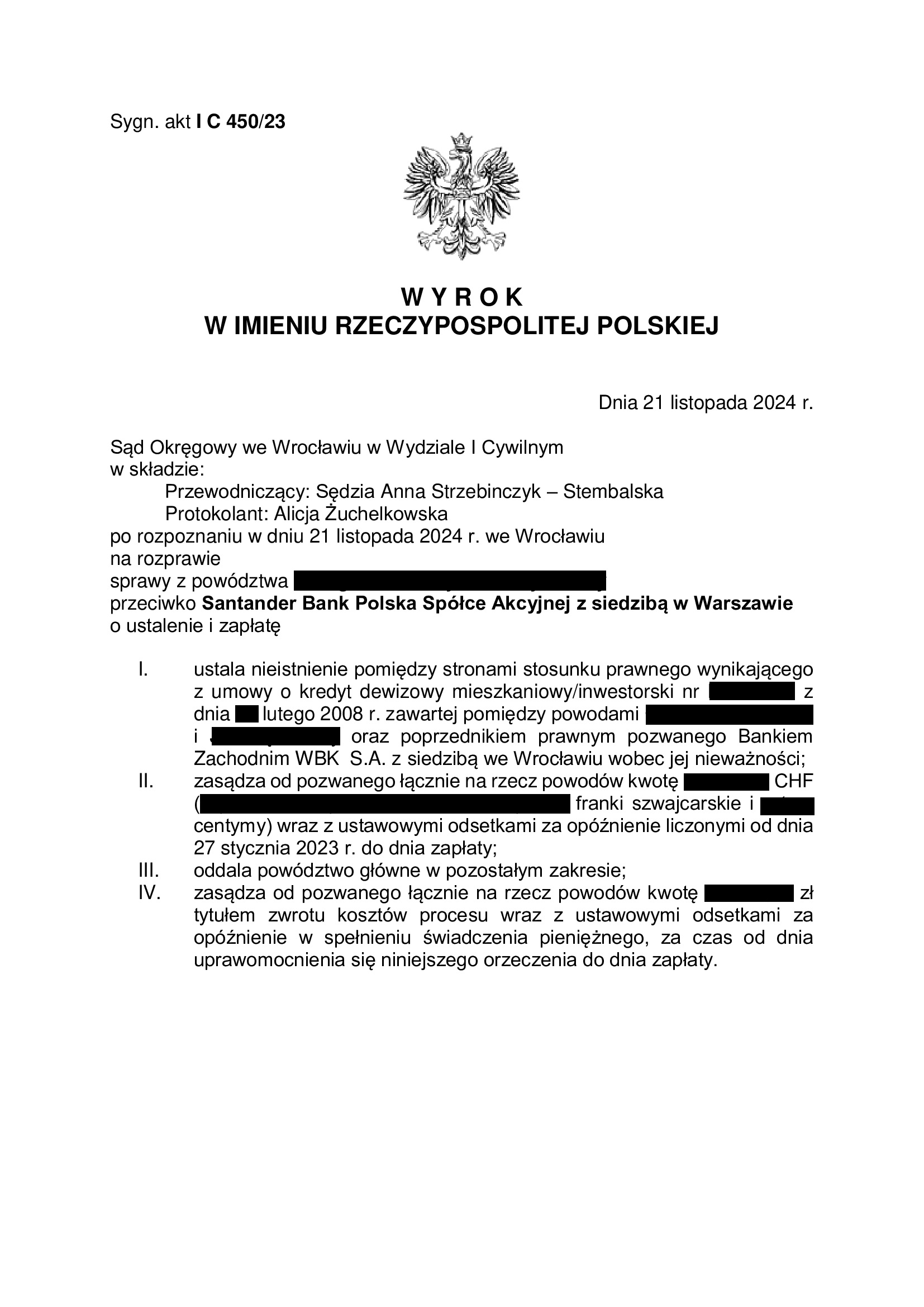

Nieistnienie umowy kredytu "dewizowego" z lutego 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 21.11.2024 r.

Wyrokiem z dnia 21.11.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. I C 450/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że nie podzielił argumentacji strony pozwanej co do tego, jakoby kredyt miał mieć walutowy charakter. Sąd wskazał, że o rodzaju kredytu nie świadczy jego nazwa, a Umowa nie przewidywała możliwości wypłaty lub spłaty kredytu bezpośrednio w CHF na dzień jej zawarcia, więc była umową kredytu denominowanego.

Sąd wskazał, że podzielił argumentację zawartą w pozwie co do niedozwolonego charakteru postanowień umowy, których eliminacja z umowy skutkowała jej całkowitą nieważnością. Sąd wskazał, że nie było możliwości dalszego wykonywania Umowy.

Jednocześnie Sąd wskazał, że zarzuty potrącenia i zatrzymania banku były niedopuszczalne, albowiem wierzytelność pozwanego o zwrot udzielonego kapitału kredytu została umorzona wskutek potrącenia, a bankowi nie przysługują jakiekolwiek inne roszczenia względem powodów. Sąd wskazał, że strona powodowa prawidłowo wykazała wysokość swoich żądań oraz skuteczność oświadczenia o potrąceniu.

Wyrok jest nieprawomocny.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

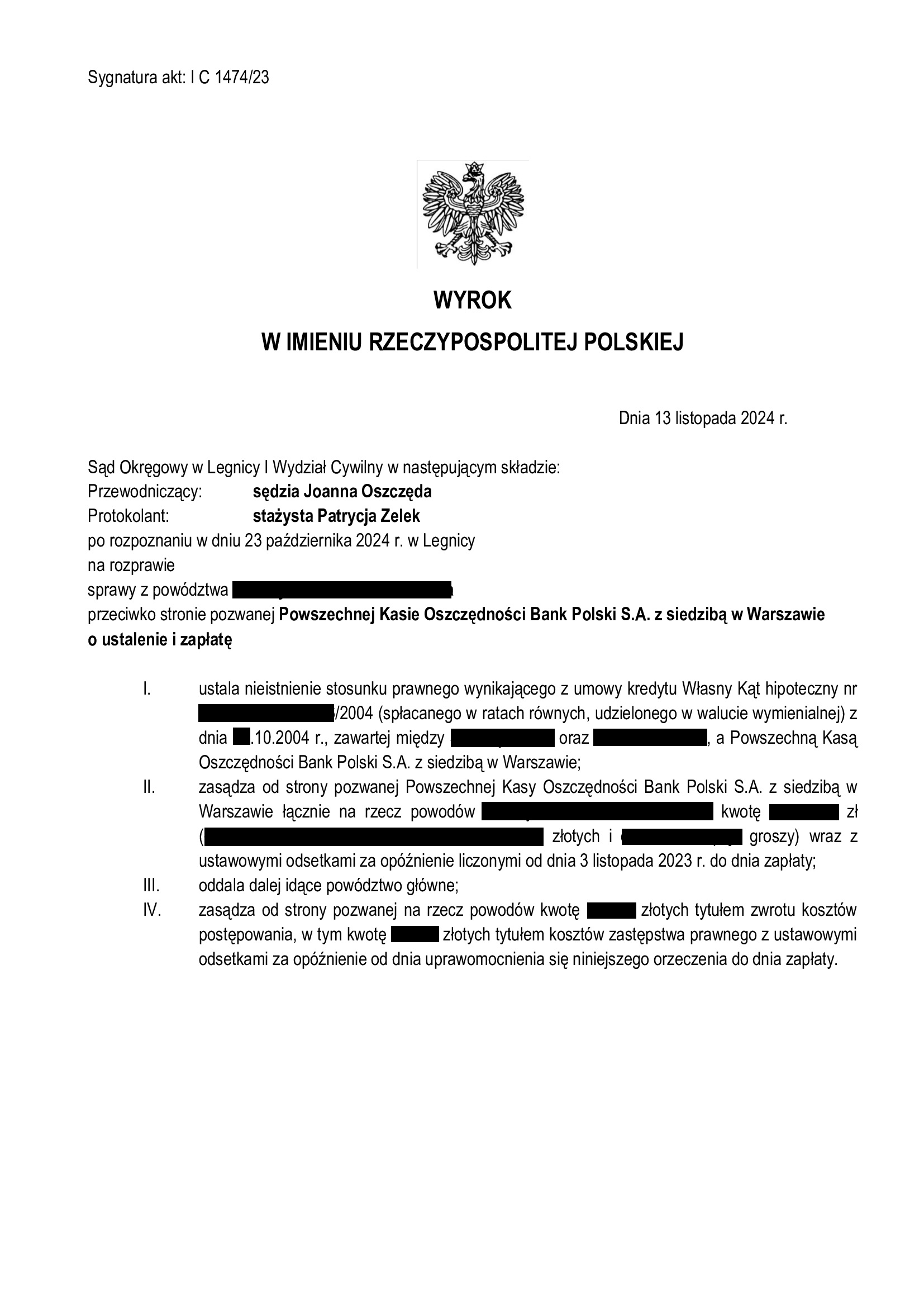

Nieistnienie umowy kredytu Własny Kąt Hipoteczny z października 2004 r. zawartej z PKO BP - wyrok SO Legnica z 13.11.2024 r.

Wyrokiem z dnia 13.11.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Oszczęda), w sprawie o sygn. akt I C 1474/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej w październiku 2004 r. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym – co w efekcie skutkuje nieważnością umowy.

Wyrok jest nieprawomocny.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

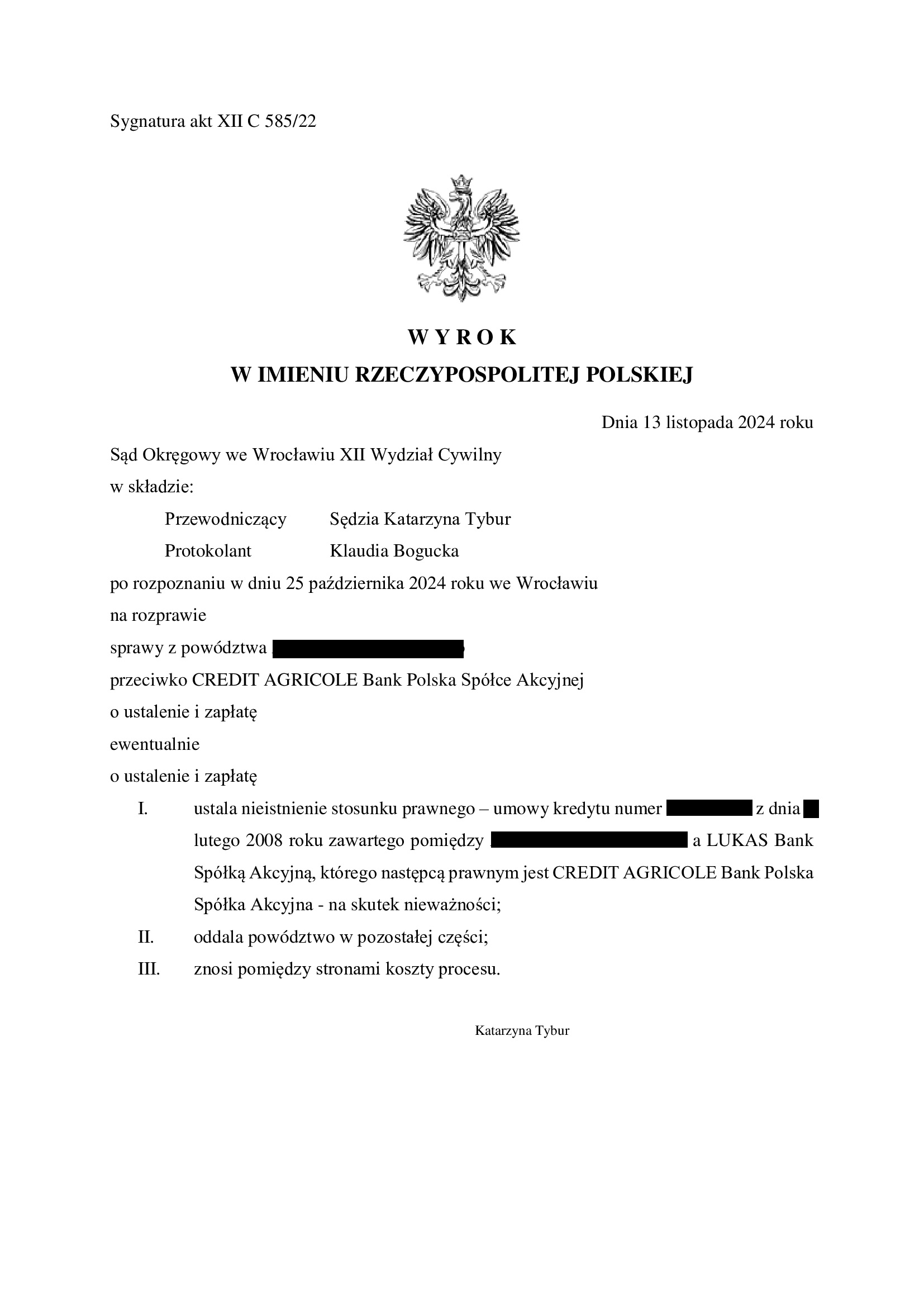

PRAWOMOCNE nieistnienie umowy kredytu z lutego 2008 r. zawartej z dawnym LUKAS Bankiem (aktualnie Credit Agricole BP) - wyrok SO Wrocław z 13.11.2024 r.

Wyrokiem z dnia 13.11.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 585/22 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego i oddalił żądanie zapłaty stosując tzw. saldo oraz zniósł koszty procesu. W tej sprawie, kapitał kredytu w 82% został potrącony przed złożeniem pozwu (spłaty były niższe aniżeli kwota kapitału kredytu).

W ustnych motywach rozstrzygnięcia Sąd wskazał, że nie polemizuje z dominującą linią orzeczniczą, zgodnie z którą klauzule odsyłające do kursu waluty obcej są abuzywne, a bez nich umowa nie może być dalej wykonywana. Sąd wskazał na jednolitość orzecznictwa w tym zakresie.

Co do roszczenia zapłaty, Sąd uznał, iż należało zbadać stan wzbogacenia i zubożenia stron w oparciu o przepisy o bezpodstawnym wzbogaceniu. Sąd wskazał, iż postępowanie dowodowe nie wykazało wzbogacenia powoda i zubożenia pozwanego. Sąd wskazał ponadto, iż strona pozwana zakwestionowała wysokość roszczenia. Jednocześnie Sąd dodał „na marginesie” przy ocenie kwestii zubożenia, że nie można abstrahować od faktu, iż cel kredytowy został osiągnięty, a powód za kredyt nabył mieszkanie. Z tych względów powództwo o zapłatę zostało oddalone.

W zakresie rozstrzygnięcia o kosztach Sąd wskazał, iż wynik postępowania, tj. częściowa wygrana i przegrana stron uzasadnia wzajemne zniesienie kosztów postępowania.

W ramach komentarza – oddalone żądanie zapłaty dotyczyło jednej, niepotrąconej raty stanowiącej 0,5% wartości przedmiotu sporu. W związku z tym, w sprawie będziemy rekomendować Klientowi złożenie zażalenia na rozstrzygnięcie o kosztach procesu, gdyż w naszej ocenie, Klient Kancelarii wygrał w 99,5%.

Mimo tej łyżki dziegciu w zakresie zniesienia kosztów procesu, jest to bardzo pozytywne rozstrzygnięcie w świetle dotychczasowego orzecznictwa Sądu w tym składzie. Wcześniejsze orzeczenia były niestety odosobnione na gruncie jednolitego orzecznictwa, a Sąd oddalał każdy pozew bez względu na umowę, bank i stan faktyczny sprawy.

Pozew został wniesiony w maju 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

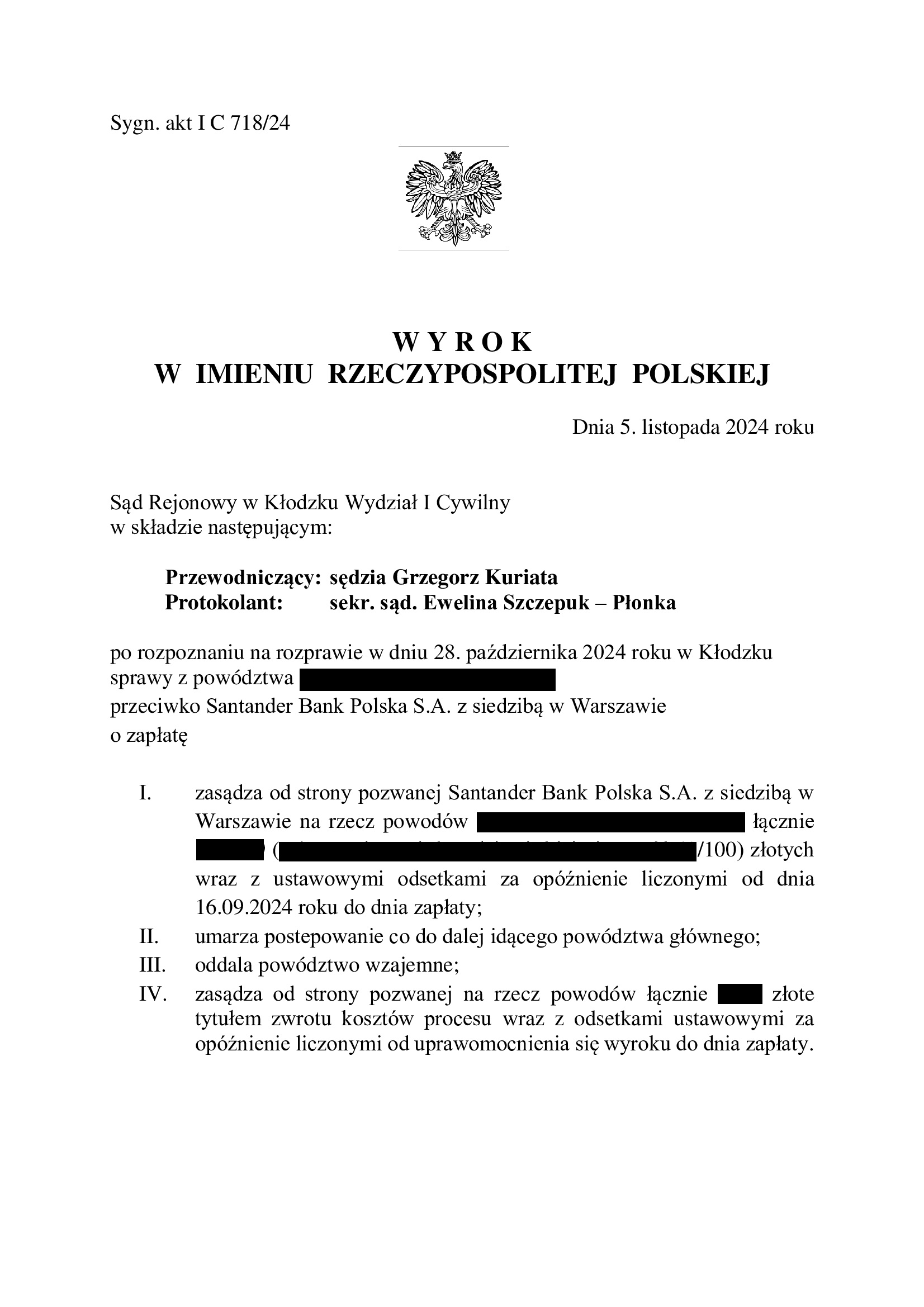

Przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Kłodzko z 5.11.2024 r.

Wyrokiem z dnia 5.11.2024 r., Sąd Rejonowy w Kłodzku (SSR Grzegorz Kuriata), w sprawie o sygn. akt I C 718/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z z października 2007 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w sierpniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, iż jak najbardziej podziela stanowisko Sądu I i II instancji co do tego, że umowa jest nieważna, a w związku z tym konieczne było rozliczenie nienależnych świadczeń. Roszczenie Klientów Kancelarii określił, jako „absolutnie” zasadne. Sąd Rejonowy wskazał, iż roszczenie zostało określone prawidłowo i podkreślił, że sposób zarachowania kwoty wypłaconej przez bank również na poczet odsetek był zgodny z przepisami prawa.

Powództwo wzajemne banku Sąd uznał zaś za absolutnie niezasadne oraz niesprawiedliwe, wskazując, iż jak najbardziej podziela on stanowisko TSUE i Sądu Najwyższego, zgodnie z którym bank nie może żądać od kredytobiorców jakichkolwiek roszczeń wykraczających poza kapitał wypłaconego kredytu. Sąd podkreślił, iż sankcja wobec banku musi być odstraszająca i bolesna, by przedsiębiorca zmienił swoje nastawienie do konsumentów.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

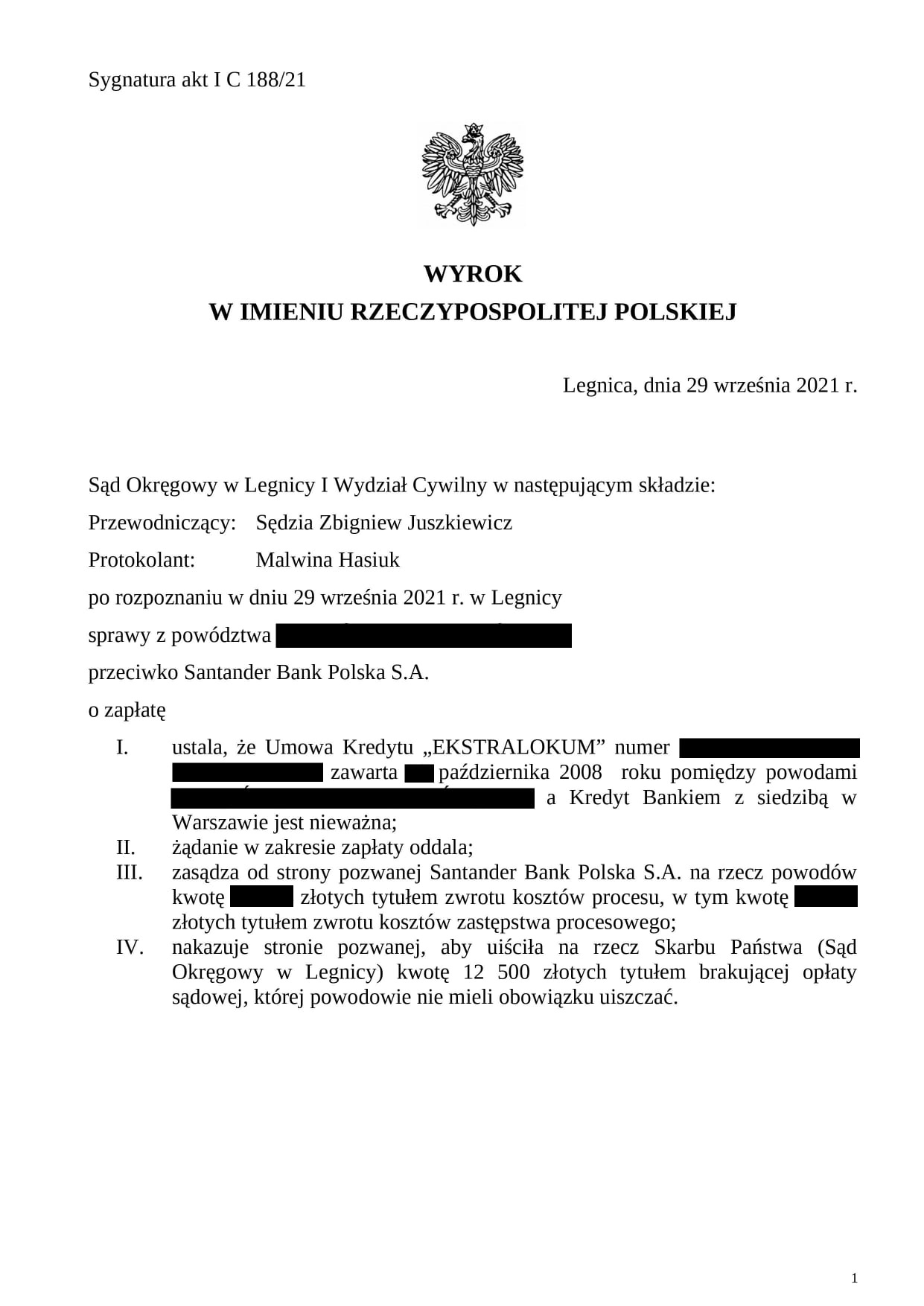

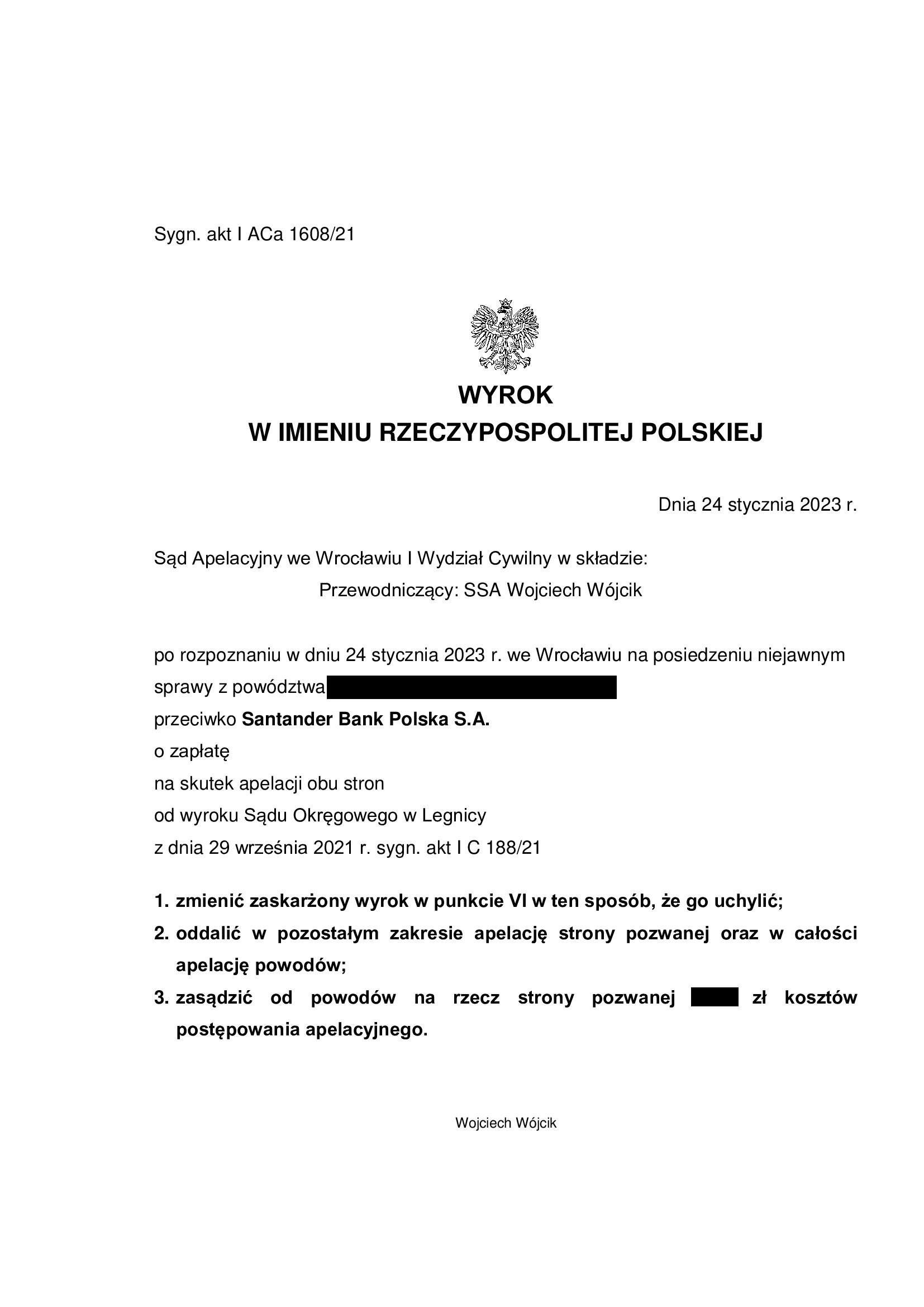

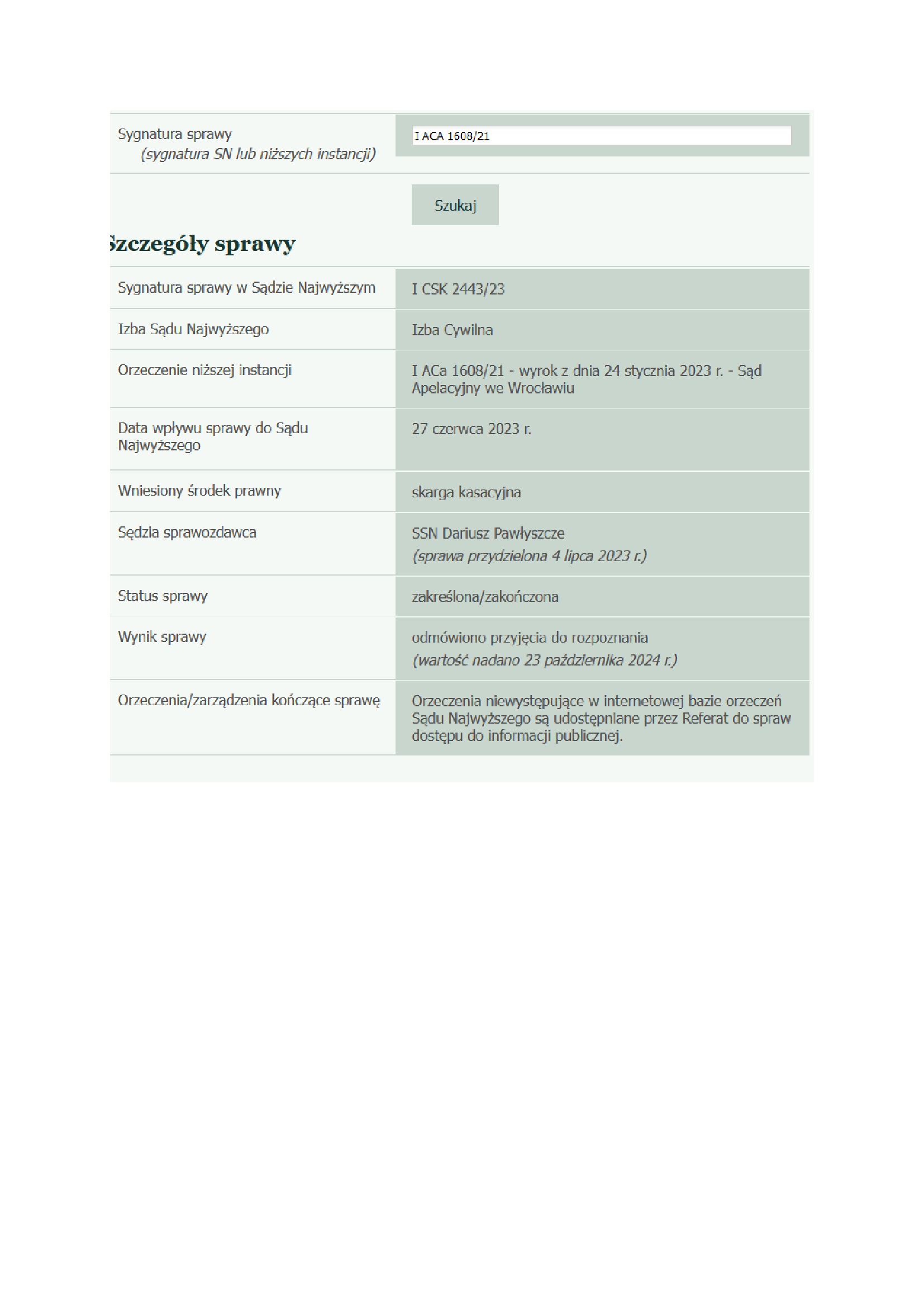

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 23.10.2024 r.

23.10.2024 r. w sprawie I CSK 2443/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 29.09.2021 r. (I C 188/21), wydany wskutek pozwu złożonego w lutym 2021 r.

(2) Wyrok Sądu II instancji – 24.01.2023 r. (I ACa 1608/21), wydany wskutek apelacji banku, która została oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu hipotecznego z września 2008 r. dawnego Euro Bank (aktualnie Bank Millennium) - wyrok SA Łódź z 24.10.2024 r.

Wyrokiem z dnia 24.10.2024 r. Sąd Apelacyjny w Łodzi I Wydział Cywilny (SSA Monika Michalska – Marciniak), w sprawie o sygn. akt I ACa 407/23 oddalił w całości apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Sieradzu z dnia 21.11.2022 r. (SSO Robert Pabin), w sprawie o sygn. akt I C 123/21, w którym Sąd ustalił, że umowa kredytu indeksowanego CHF zawarta z dawnym Euro Bank (obecnie Bank Millennium) jest nieważna i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia doręczenia bankowi pozwu.

Wyrok zapadł na posiedzeniu niejawnym po przeprowadzeniu dwóch rozpraw.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 35 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 307.620 zł

– kredyt został udzielony na 35 lat

– spłata trwała 16 lat

– spłacono do banku ok. 340.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 385.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 32.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}