PRAWOMOCNY wyrok z pełną ochroną kredytobiorców w związku z przesłankową nieważnością spłaconej umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 26.03.2024 r.

Kancelaria uzyskała kolejny wyrok z pełną ochroną kredytobiorców na gruncie SPŁACONEJ umowy kredytu !

To prawdopodobnie dopiero drugie takie rozstrzygnięcie w Polsce (pierwsze uzyskaliśmy w SO Wrocław 12.01.2024 r.).

W sentencji wyroku Sądu ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu. Zatem, Sąd dostrzegł interes prawny w udzieleniu KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii i to na gruncie spłaconej przedterminowo w 2022 r. umowy kredytu.

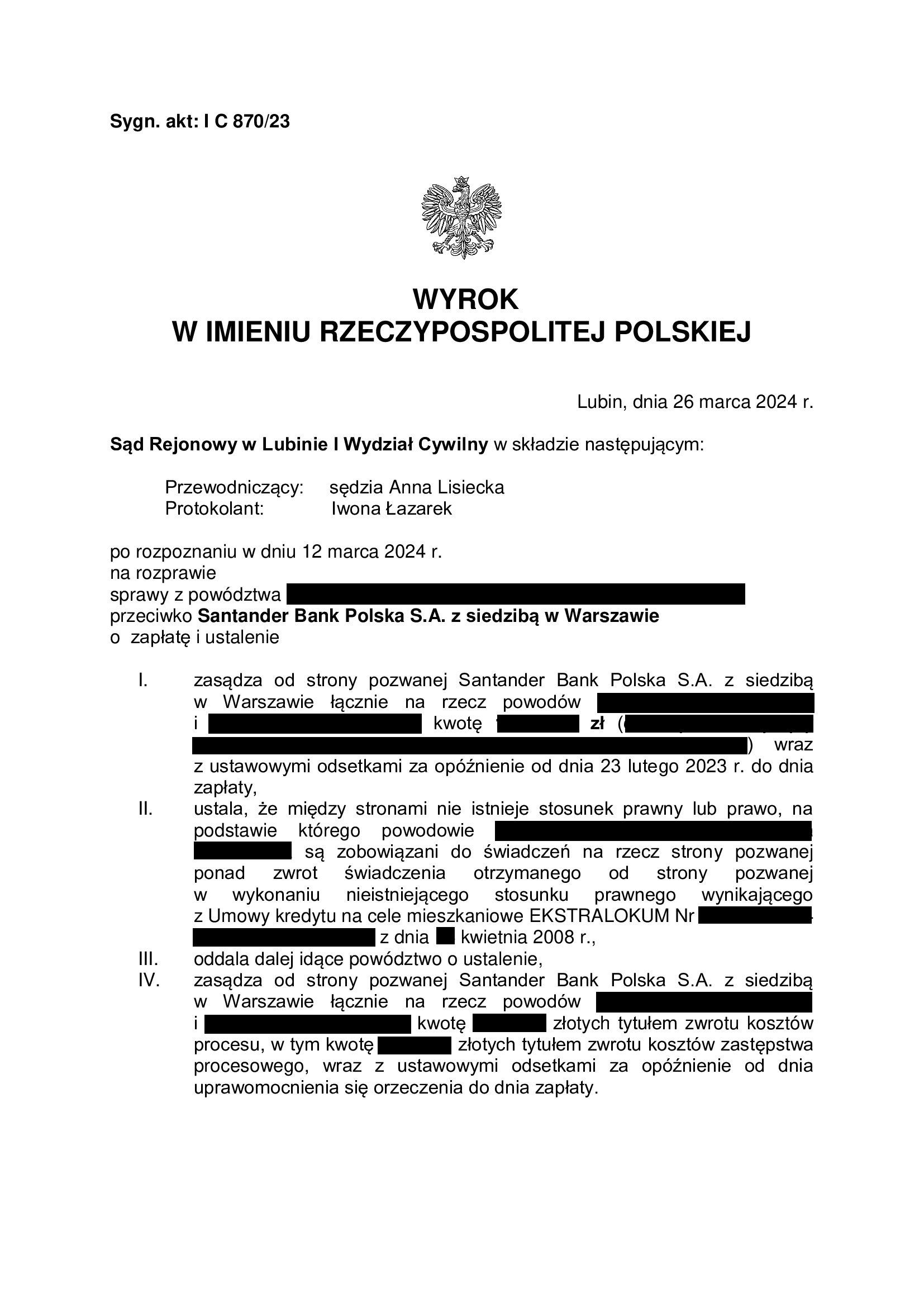

Wyrokiem z dnia 26.03.2024 r., Sąd Rejonowy w Lubinie (SSR Anna Lisiecka), w sprawie o sygn. akt I C 870/23 stwierdził przesłankowo nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w kwietniu 2008 r. W związku z tym, Sąd zasądził również dochodzone pozwem kwoty (stanowiące nadwyżkę ponad wypłacony kapitał kredytu) wraz z odsetkami od dnia wezwania przedsądowego.

Dodatkowo, Sąd ustalił, że nie istnieje stosunek prawny, ani prawo – na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu (ponad zwrot kwoty kapitału kredytu).

Sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o zapłatę dodatkowych świadczeń, w związku z przesłankową nieważnością spłaconej umowy kredytu. Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń na rzecz banku, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE. Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorców co do zakresu rozliczeń z bankiem wskutek nieważności umowy kredytu.

Przesłankową nieważność umowy, Sąd uzasadnił sprzecznością umowy z zasadą swobody umów. Sąd wskazał też na nieuczciwość klauzuli przeliczeniowej oraz niewypełnienie przez bank obowiązków informacyjnych w zakresie ryzyka walutowego. Dodatkowo, Sąd zwrócił uwagę na nieprecyzyjność umowy w określeniu rodzaju kredytu (umowy EKSTRALOKUM używają zamiennie określenia waloryzowany / denominowany).

Pozew został wniesiony w czerwcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

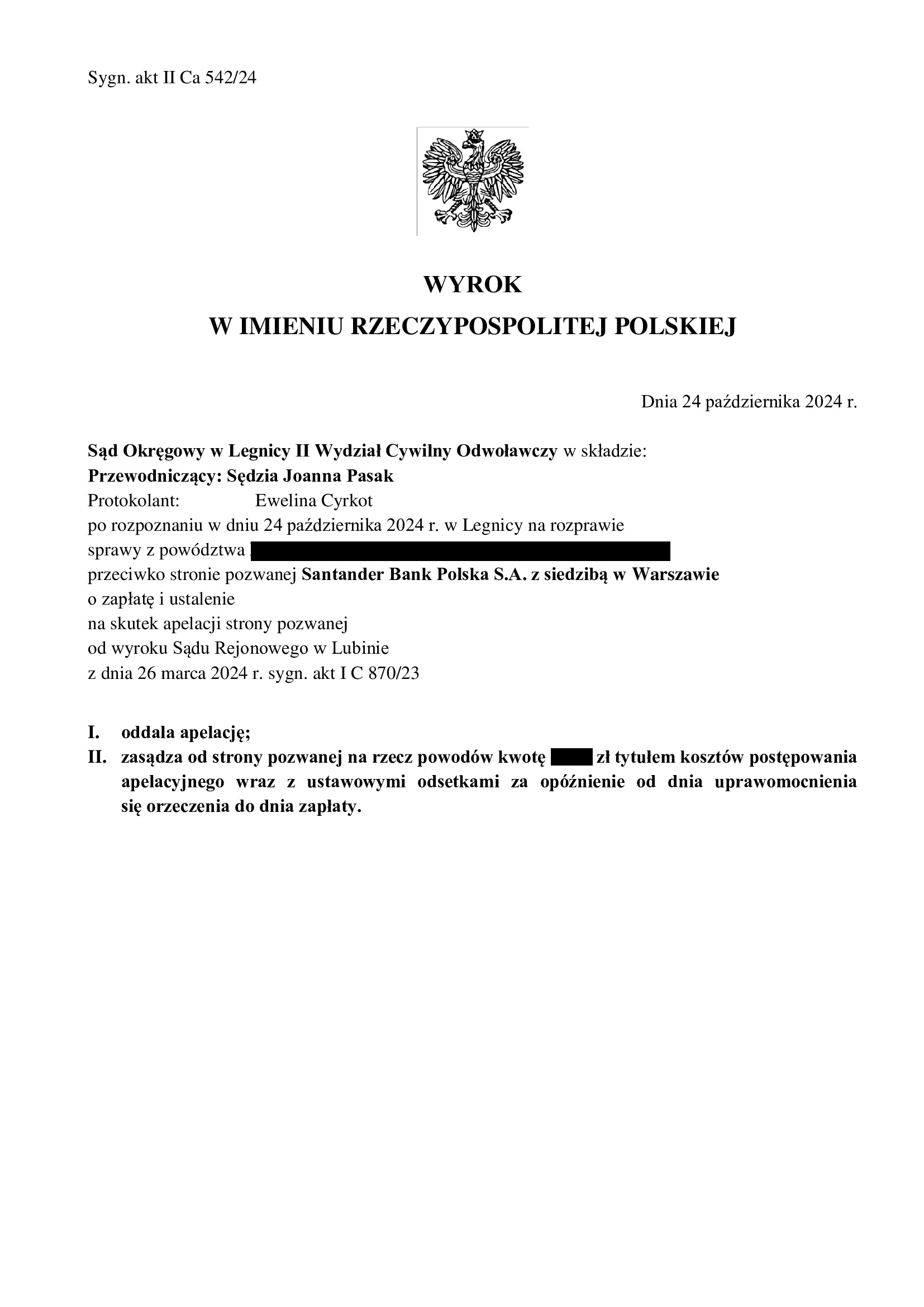

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 24.10.2024 r., sygn. akt II Ca 542/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

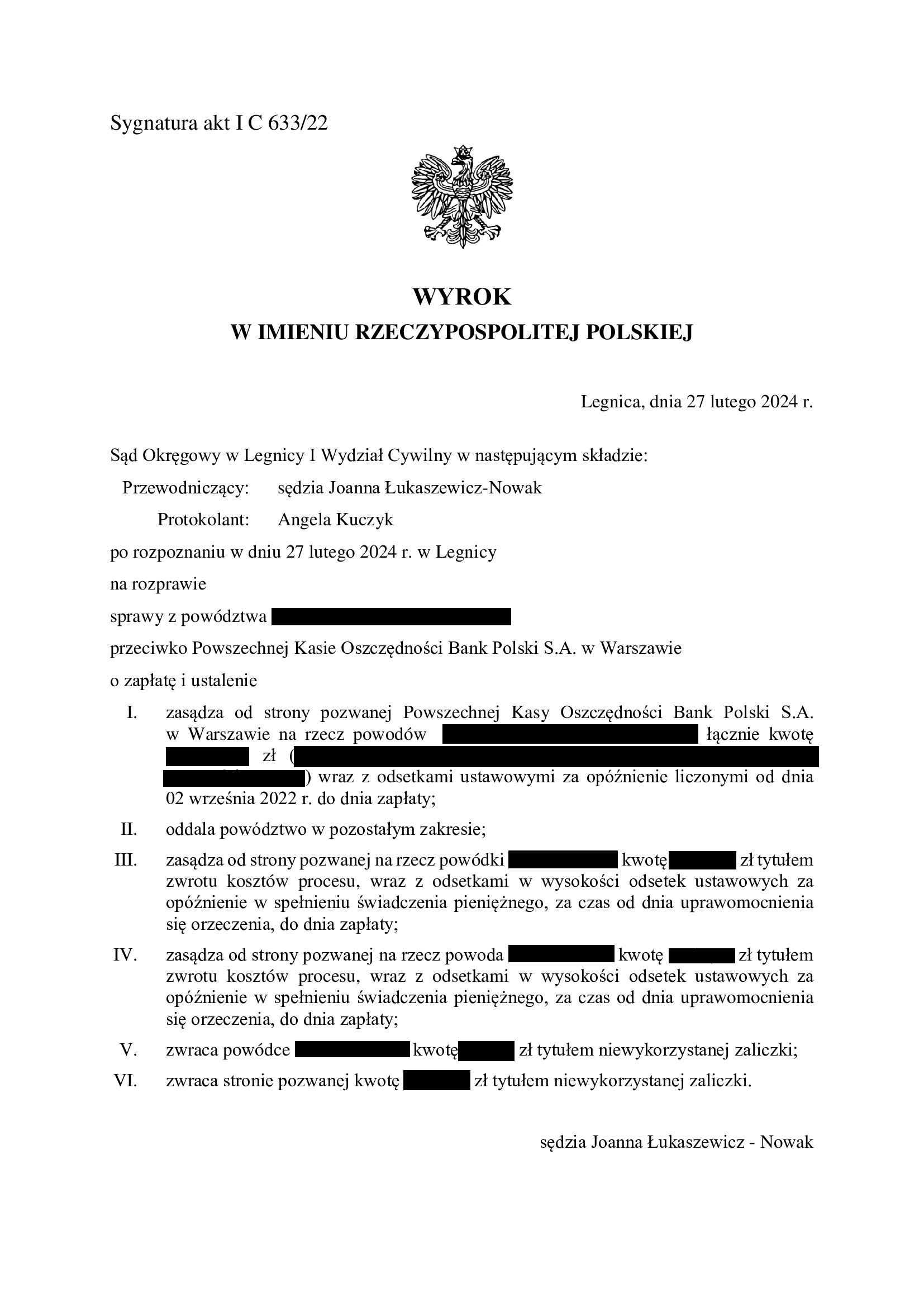

Nieważność spłaconej umowy kredytu Własny Kąt Hipoteczny z marca 2005 r. zawartej z PKO BP - wyrok SO Legnica z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 633/22 zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty, w związku z przesłankowym stwierdzeniem nieważności spłaconej umowy kredytu denominowanego Własny Kąt Hipoteczny. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2022 r.

Czas trwania postępowania wydłużył się z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

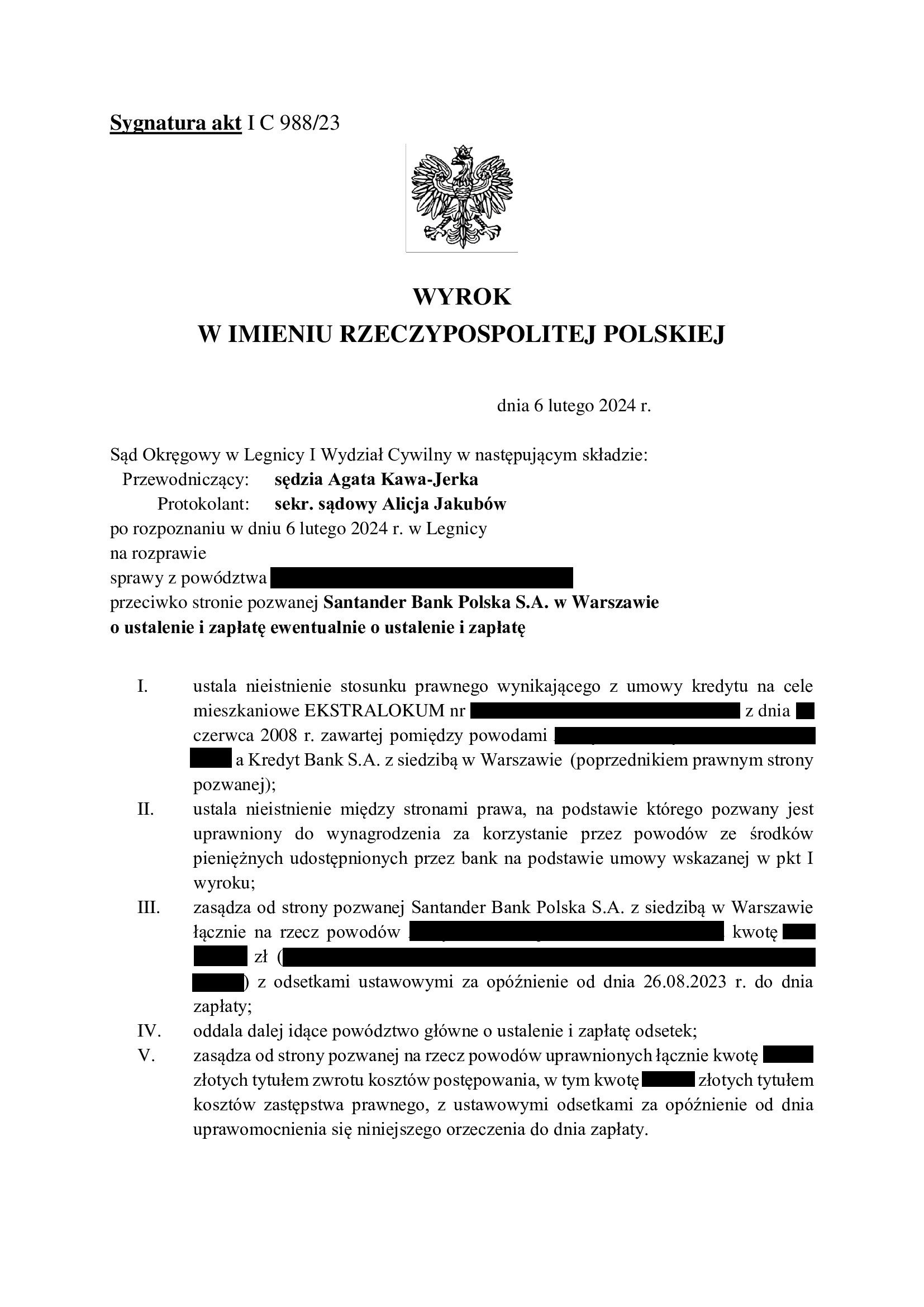

Wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. Nieistnienie umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Legnica z 6.02.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

To kolejne takie rozstrzygnięcie w legnickim Sądzie Okręgowym wydane na rzecz Klientów Kancelarii, którzy czekali na wyrok tylko 5 miesięcy.

Wyrokiem z dnia 6.02.2024 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 988/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska).

Dodatkowo, Sąd ustalił nieistnienie między stronami prawa, na podstawie którego pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych przez bank na podstawie umowy kredytu.

Sąd zasądził również dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony we wrześniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wpis do rejestru klauzul niedozwolonych UOKIK - komentarz Kancelarii na gruncie wyroków TSUE z 21.09.2023 r. C-139/22 oraz z 18.01.2024 r. C-531/22.

W wyroku C-139/22 TSUE wskazał, że przepisy dyrektywy 93/13 nie stoją na przeszkodzie temu, by warunek umowny, który nie był indywidualnie negocjowany, został uznany przez właściwe organy krajowe za nieuczciwy z tego tylko powodu, że jego treść jest równoznaczna z treścią postanowienia wzorca umowy wpisanego do krajowego rejestru klauzul niedozwolonych.

W wyroku C-531/22 TSUE wskazał, iż przepisy dyrektywy 93/13 nie stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym wpis warunku umowy do krajowego rejestru klauzul niedozwolonych powoduje uznanie tego warunku za nieuczciwy w każdym postępowaniu z udziałem konsumenta, w tym także wobec przedsiębiorcy innego niż ten, przeciwko któremu toczyło się postępowanie o wpis rzeczonego warunku do tego rejestru krajowego, i gdy ten warunek nie ma takiego samego brzmienia jak warunek wpisany do wspomnianego rejestru, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

Ze wskazanych orzeczeń wynika, iż w każdym postępowaniu z udziałem konsumentów możliwe jest uznanie kwestionowanych postanowień za niedozwolone w oparciu już o sam fakt wpisu analogicznego postanowienia do rejestru klauzul niedozwolonych. Nie ogranicza się to wyłącznie do identycznych treściowo klauzul zawartych w umowach określonego banku, ale obejmuje to również spory z innymi przedsiębiorcami, których postanowienia nie zostały wpisane do rejestru klauzul niedozwolonych, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

W świetle faktu, iż postanowienia w wielu umowach kredytowych opierają się na analogicznej konstrukcji (jak chociażby klauzule indeksacyjne i denominacyjne), ww. orzecznictwo TSUE może stanowić ułatwienie procesowe dla kredytobiorców-konsumentów, a ponadto może korzystnie wpłynąć na czas trwania postępowania przed sądem. W rejestrze klauzul niedozwolonych znajduje się bowiem wiele wpisów dot. postanowień związanych z mechanizmem przeliczeniowym kursami ustalanymi jednostronnie przez bank (m.in. pod nr: 3178, 3179, 3516, 3519, 5622, 5743, 7770 – 7777).

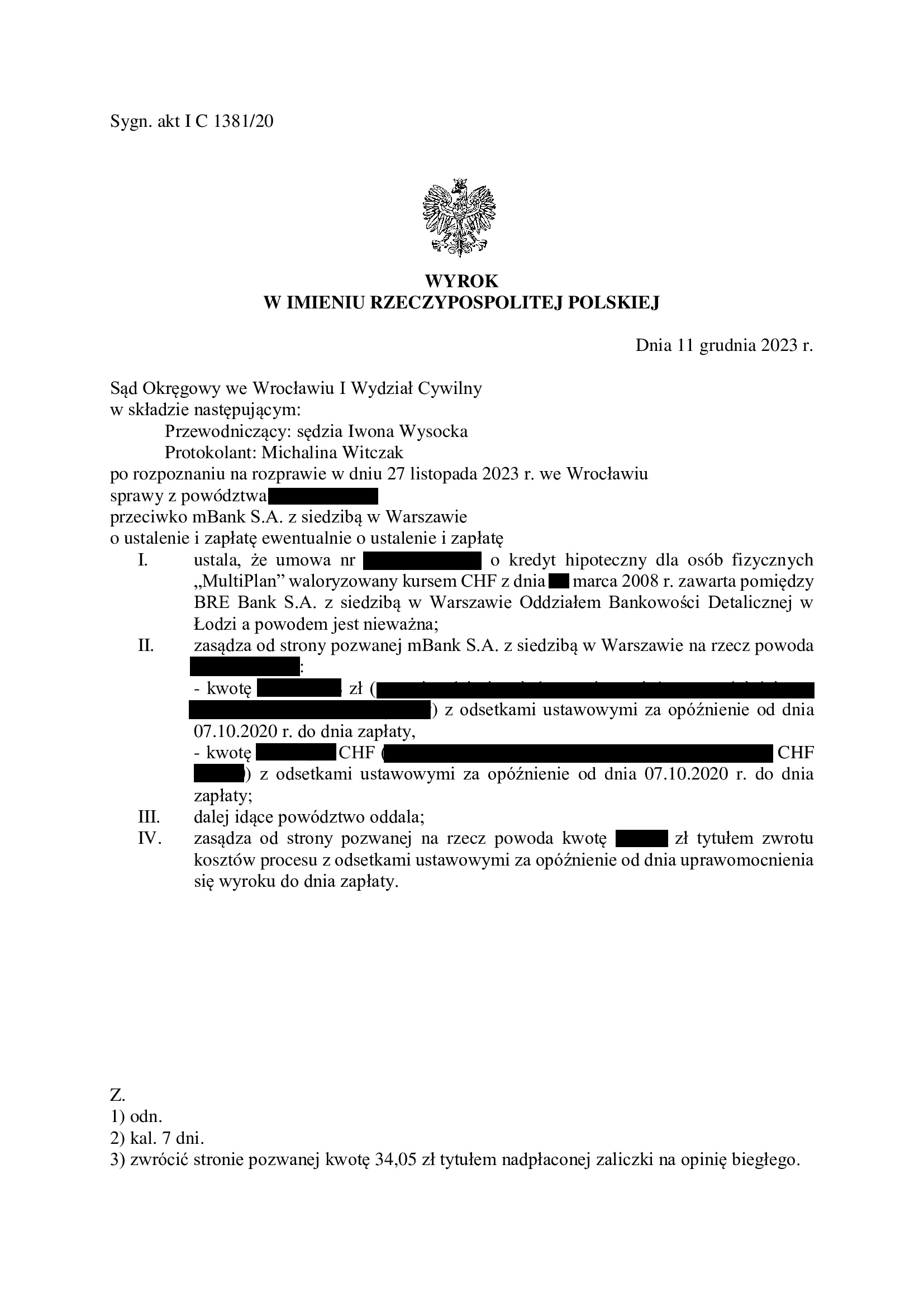

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.12.2023 r.

Wyrokiem z dnia 11.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1381/20 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Pozew został wniesiony w październiku 2020 r. Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także zawieszenie postępowania ze względu na zapowiadaną przez Sąd Najwyższy uchwałę.

Wyrok jest PRAWOMOCNY.

mBank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

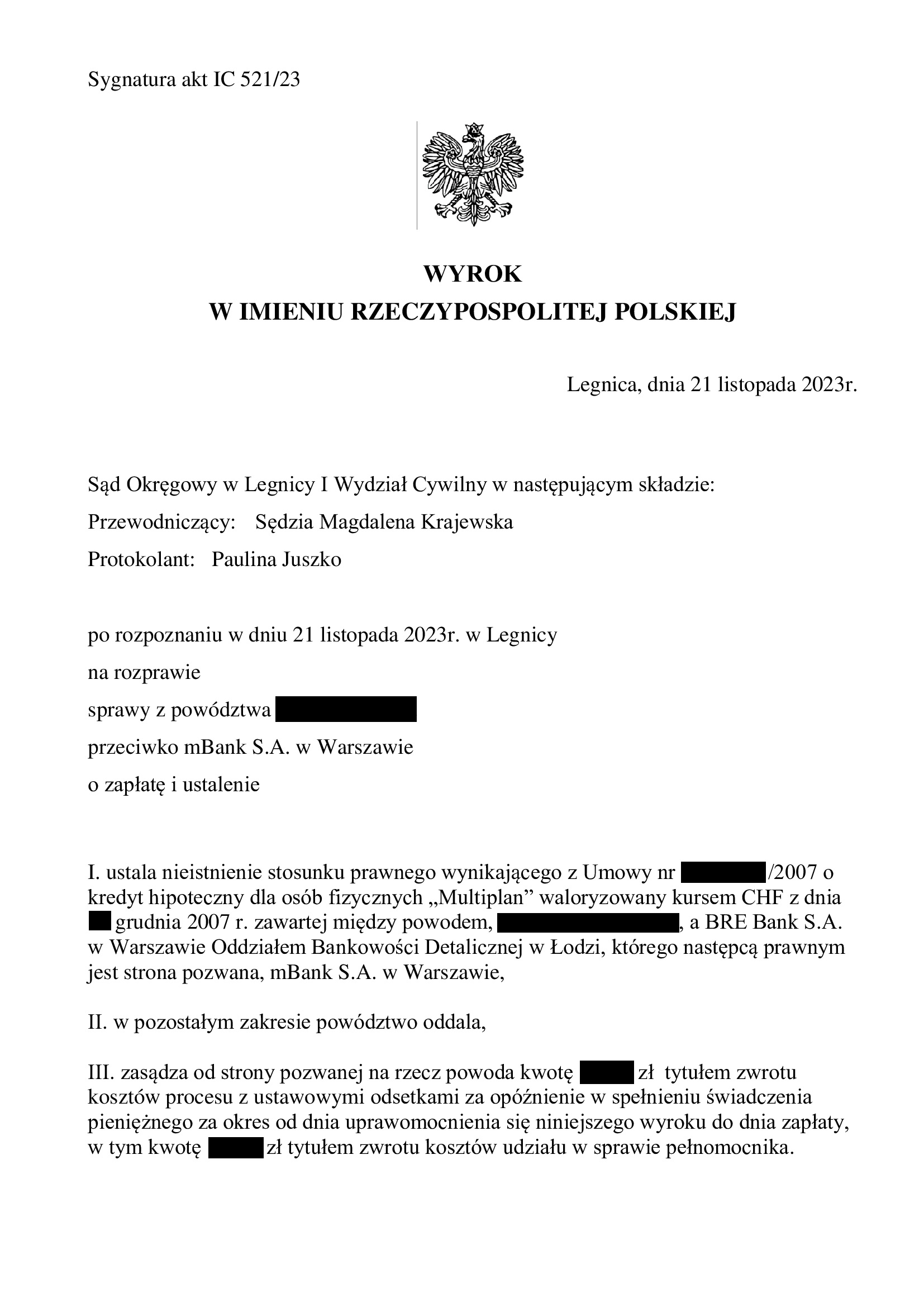

Nieważność umowy kredytu multiPlan z grudnia 2007 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Legnica z 21.11.2023 r.

Wyrokiem z dnia 21.11.2023 r., Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 521/23 ustalił nieistnienie umowy kredytu indeksowanego typu „multiPlan” zawartej w grudniu 2007 r.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku. Żądanie zapłaty jednej raty zostało również oddalone z uwagi na dokonane przed złożeniem pozwu potrącenie. Nadto spłaty rat nie osiągnęły poziomu wypłaconego kapitału kredytu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzul waloryzacyjnych, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Nadto, Sąd skrytykował wyroki Sądu Najwyższego z 19.09.2023 r., na które powoływał się bank.

Pozew został wniesiony w maju 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

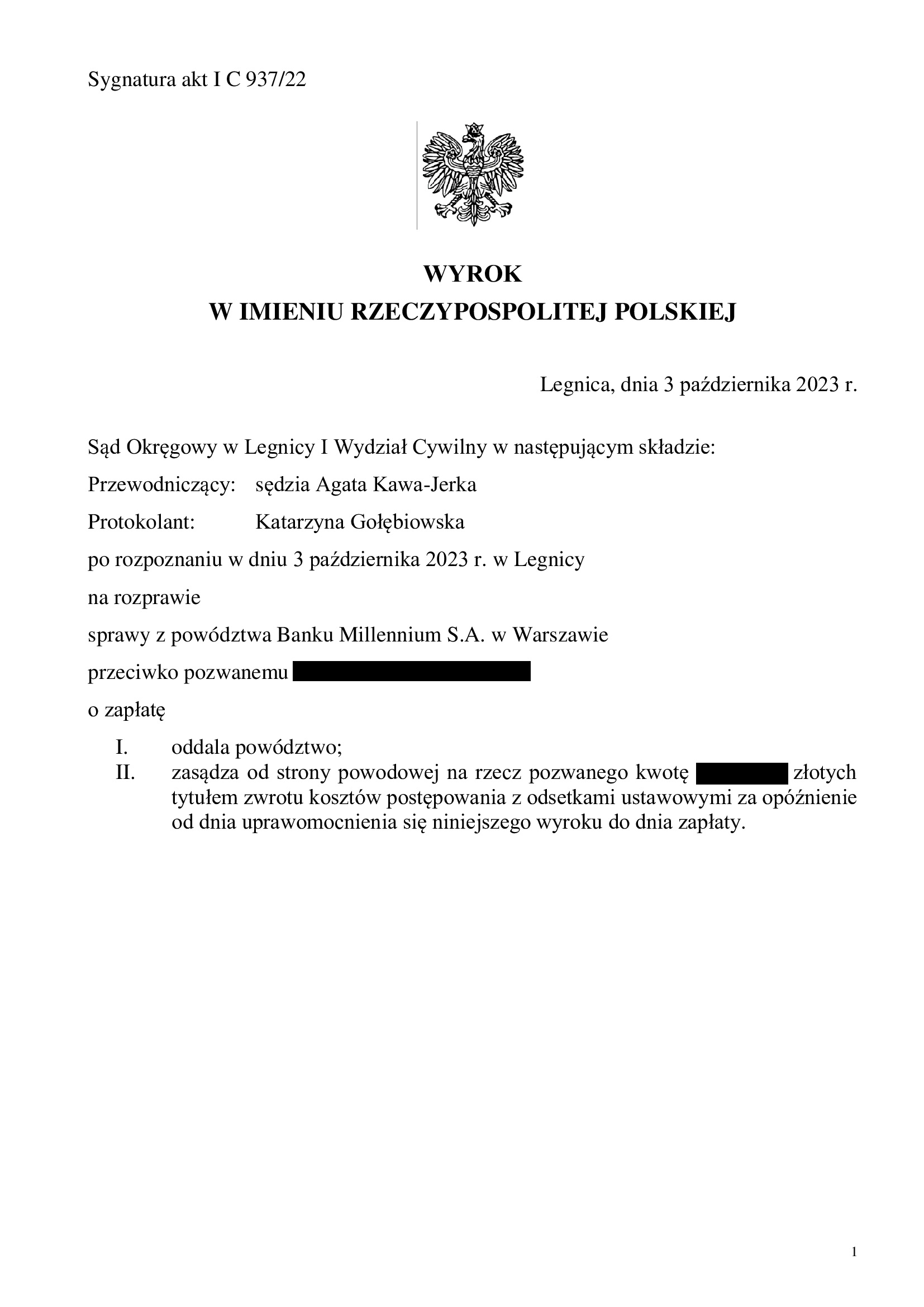

PRAWOMOCNA przegrana Banku Millennium - oddalenie pozwu banku o wynagrodzenie za korzystanie z kapitału - wyrok SO Legnica z 3.10.2023 r.

Oddalenie pozwu Banku Millenium o zapłatę wynagrodzenia za korzystanie z kapitału i zwrot kapitału.

Wyrokiem z dnia 3.10.2023 r., Sąd Okręgowy w Legnicy (SSO Agata Kawa – Jerka), w sprawie o sygn. akt I C 937/22 oddalił pozew Banku Millennium wniesiony przeciwko Klientowi Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został fakt nieistnienia wierzytelności banku o zwrot kapitału kredytu.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu:

1. Wyrokiem z dnia 28.09.2021 r. Sąd Okręgowy w Legnicy w sprawie o sygn. I C 454/20 ustalił nieważność umowy kredytu,

2. Wyrokiem z dnia 11.10.2022 r. Sąd Apelacyjny we Wrocławiu w sprawie o sygn. I ACa 243/22 oddalił apelację banku.

Następnie, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorcy i banku.

Co istotne, na dzień wydania prawomocnego wyroku, suma spłat nie przekroczyła wypłaconej kwoty kapitału kredytu. Zgodnie z rekomendacją Kancelarii, pozostałą po potrąceniu niedopłatę, Klient Kancelarii niezwłocznie zapłacił na rzecz banku.

Jednakże, pomimo dokonanego kilka tygodni wcześniej potrącenia i dopłaty brakującej do kapitału sumy pieniężnej, w dniu 15.12.2022 r. bank złożył pozew przeciwko kredytobiorcy domagając się zapłaty wynagrodzenia za korzystanie z kapitału oraz zwrotu kwoty kapitału kredytu.

Kancelaria złożyła obszerną odpowiedź, celem wykazania bezzasadności roszczeń banku o zapłatę wynagrodzenia za korzystanie z kapitału, a także wygaśnięcia wierzytelności o zwrot kapitału (w związku ze złożonym oświadczeniem o potrąceniu i dopłaceniem pozostałej sumy przez kredytobiorcę).

Na rozprawie, pełnomocnik banku podtrzymał w całości żądania pozwu, zupełnie nie zważając na wyrok TSUE w sprawie C-520/21 (dotyczący właśnie wynagrodzenia za korzystanie z kapitału) oraz fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorcę w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i w ramach ustanego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w grudniu 2022 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzili:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

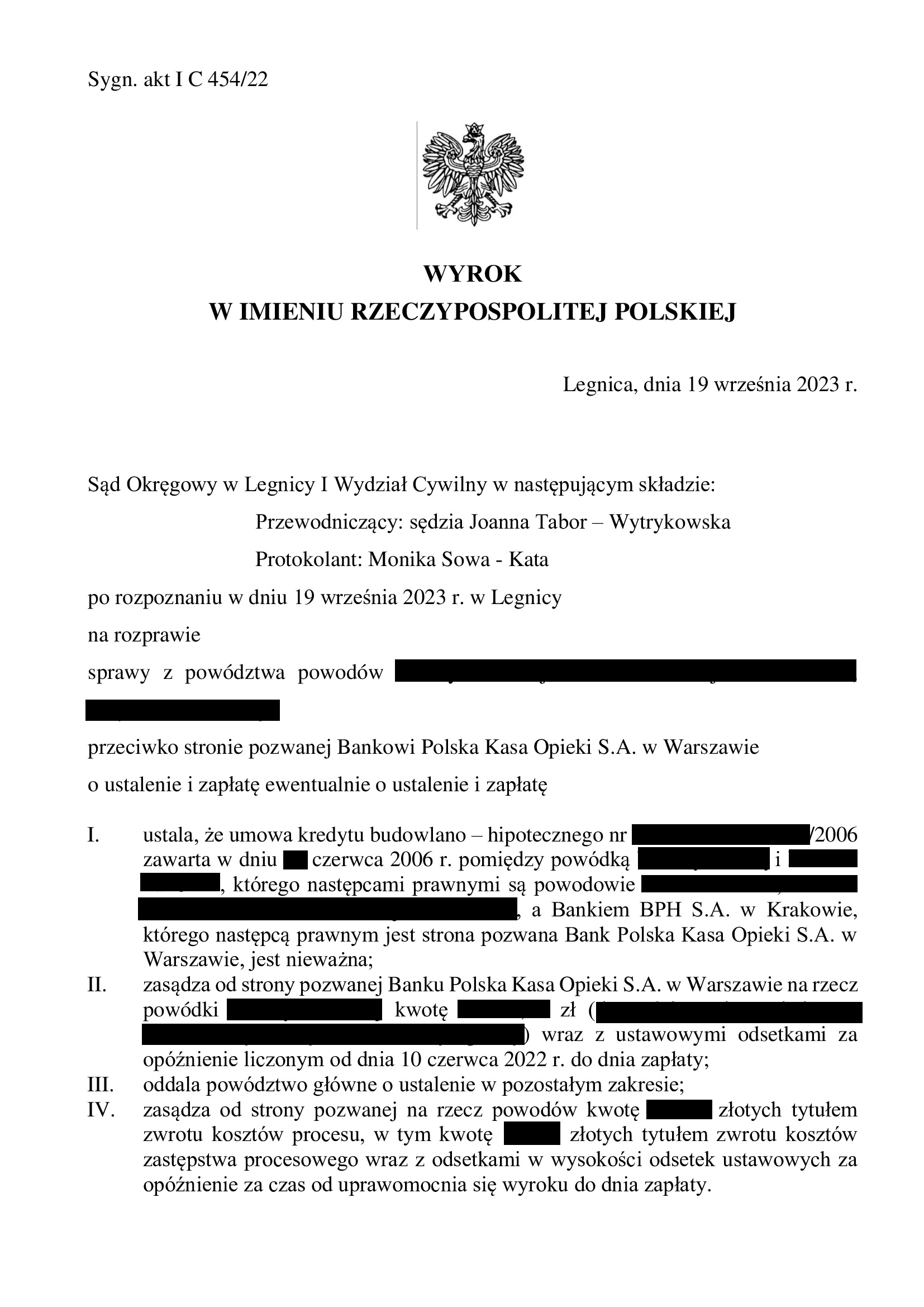

Nieważność umowy kredytu budowlano - hipotecznego z czerwca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Legnica z 19.09.2023 r.

Nieważność umowy kredytu denominowanego zawartej w czerwcu 2006 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 19.09.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 454/22 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał z uwagi na oświadczenie o potrąceniu złożone przed złożeniem pozwu).

Wyrok został wydany po przeprowadzeniu trzech rozpraw. W związku z zarzutami banku, do sprawy wstąpili spadkobiercy zmarłego kredytobiorcy, na rzecz których sąd również ustalił nieważność umowy. W ustnym uzasadnieniu Sąd wskazał, że bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, zaś klauzula denominacyjna jest abuzywna. Umowa zaś nie może być uzupełniana i z tego powodu musi upaść.

Pozew został wniesiony w lipcu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

PRAWOMOCNA nieważność umowy kredytu z lutego 2007 r. dawnego GETIN Bank S.A. w Katowicach - DOM Oddział w Łodzi (aktualnie Getin Noble Bank) - wyrok SA Wrocław z 18.07.2023 r.

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko Getin Noble Bank – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

W tej sprawie wszystko wskazuje na to, że Bankowy Fundusz Gwarancyjny kolejny raz „przespał” złożenie wniosku o zawieszenie postępowania.

Takie wnioski pojawiają się praktycznie we wszystkich sprawach p-ko Getin, a aktualnie BFG wprost w nich wskazuje, że „wnosi o zawieszenie do czasu ogłoszenia upadłości Getin Noble Bank”.

Wyrokiem z dnia 18.07.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn – spr., SSA Ewa Barnaszewska, SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1331/22 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyro w zakresie zasądzenia w ten sposób, że zasądził nadwyżkę ponad wypłacony kapitał.

W ustnym uzasadnieniu Sąd krótko wskazał, że nieważność należy pozostawić, ale żądanie zapłaty winno uwzględniać „stan zubożenia i wzbogacenia” i „nie chodzi o teorię salda”. Jednak kwestia zasądzenia pozostaje drugorzędna zważywszy na to, że kredytobiorcy mają nikłe szanse na odzyskanie jakichkolwiek kwot od Getinu, w szczególności nadwyżki ponad wypłacony kapitał. Ten okręt już dawno zatonął.

Apelacja złożona przez bank dotyczyła wyroku Sądu Okręgowego w Legnicy I Wydział Cywilny (SSO Magdalena Krajewska) z dnia 3.12.2021 r., sygn. akt I C 352/21 – wyrokiem tym została ustalona nieważność umowy kredytu oraz zasądzona została dochodzona kwota tytułem zwrotu nienależnych świadczeń.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do wykreślenia hipoteki.

Nadto, skutkiem wyroku ustalającego jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był tylko o ok. 30 tys. zł niższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 20 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 90.000 zł

– kredyt został udzielony na 20 lat

– spłata trwała 16 lat

– spłacono do banku ok. 200.000 zł

– saldo zadłużenia wg banku na 17.07.2023 r. wynosiło ok. 61.000 zł (plus odsetki przez kolejne 4 lata)

A w ramach umowy, bank wskazał, że całkowity koszt kredytu wyniesie 68.793,16 zł, oczywiście na przestrzeni 20 lat.

WYROK USTALAJĄCY NIEWAŻNOŚĆ UMOWY – JEST PRAWOMOCNY.

Pozew został złożony w maju 2021 r.

Aktualnie, Kancelaria przystępuje do czynności związanych z wykreśleniem hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}