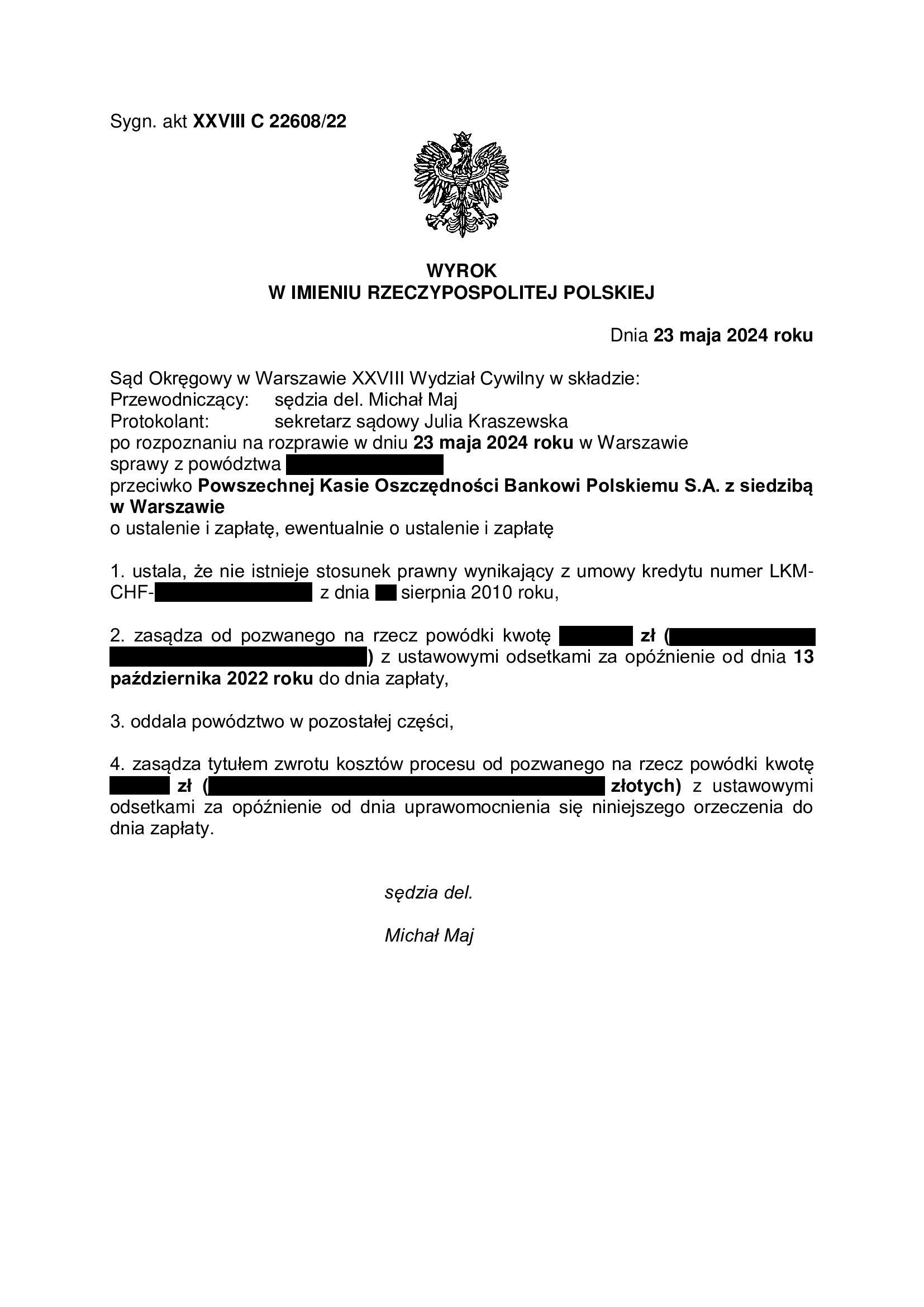

PRAWOMOCNE nieistnienie umowy kredytu z sierpnia 2010 r. zawartej z dawnym Nordea Bank (aktualnie PKO BP) - wyrok SO Warszawa z 23.05.2024 r.

Wyrokiem z dnia 23.05.2024 r., Sąd Okręgowy w Warszawie (SSR del. Michał Maj), w sprawie o sygn. akt XXVIII C 22608/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

Sprawa dotyczyła umowy z tzw. hybrydą kwoty kredytu określonej w w umowie w CHF z jednoczesnym zastrzeżeniem, że wypłata będzie w kwocie nie wyższej niż wskazana suma PLN.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorcy o rychłym spadku kursu CHF.

Sąd nie uwzględnił zarzut zatrzymania podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęło obłożenie Wydziału Frankowego.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

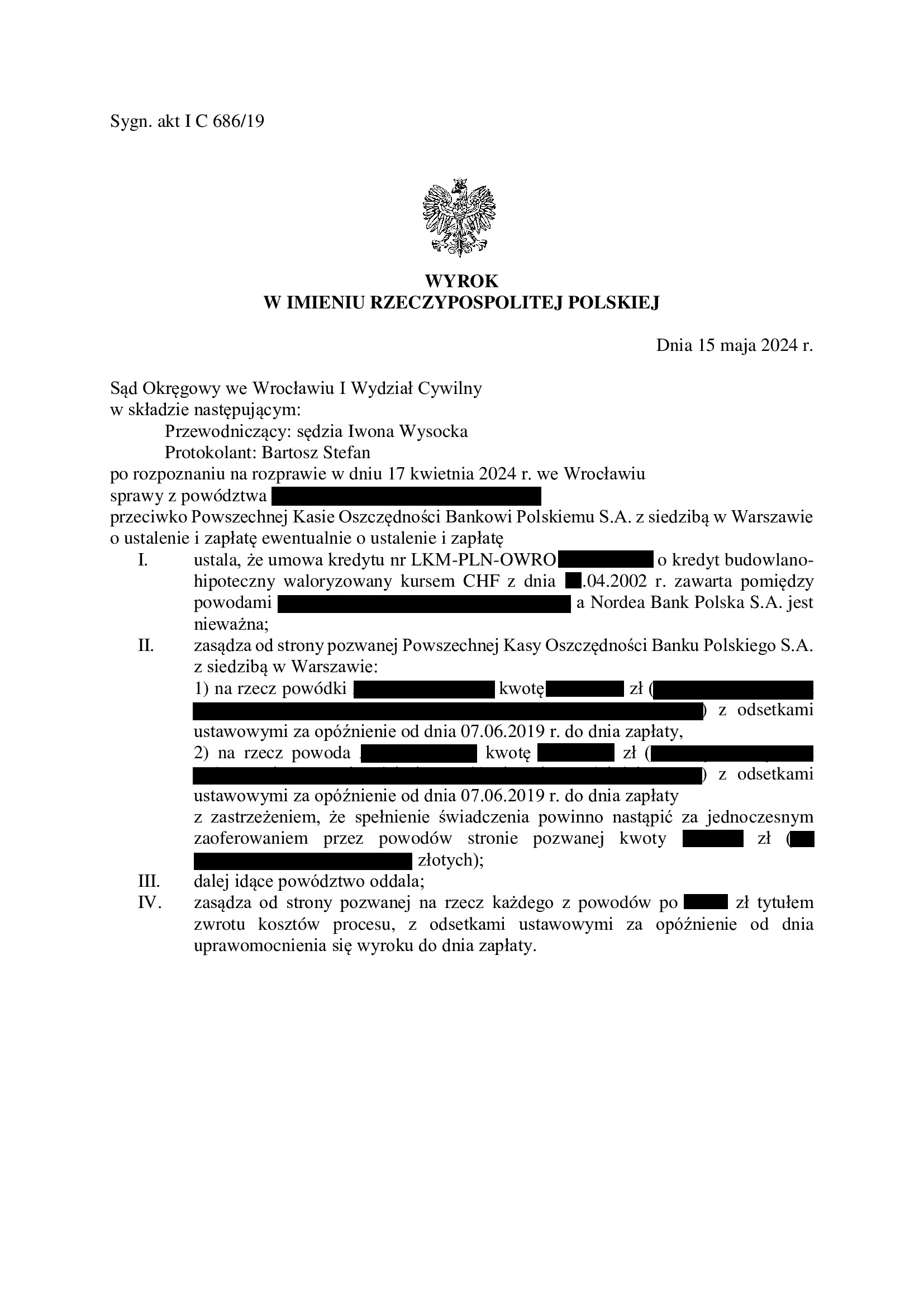

Nieważność umowy kredytu z kwietnia 2002 r. zawartej z dawnym Nordea Bank / Bank Komunalny w Gdyni (aktualnie PKO BP) - wyrok SO Wrocław z 15.05.2024 r.

Wyrokiem z dnia 15.05.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 686/19 ustalił nieważność umowy kredytu indeksowanego zawartego z dawnym Nordea Bank Polska / Bank Komunalny S.A. w Gdyni. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia złożenia pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Sąd uwzględnił zarzut zatrzymania podniesiony przez bank, ale nie wpłynęło to na rozstrzygnięcie o odsetkach / nie zostały „obcięte”. Można przyjąć, że to zasługa wyroku TSUE z 14.12.2023 r. C-28/22.

Ciekawostką w sprawie jest to, że kredytobiorcy w ramach zwiększenia kwoty kredytu otrzymali aneks do umowy kredytu indeksowane, który opiewał na sumę CHF. W tym czasie, Nordea Bank udzielał już kredytów denominowanych i jak widać dla pracowników banku było to zupełnie obojętne.

Wyrok jest nieprawomocny.

Pozew został wniesiony w czerwcu 2019 r., a w sprawie odbyło się dziewięć rozpraw.

Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na kolejne TSUE, potem wielką uchwałę Sądu Najwyższego, a także przeprowadzenie dowodu z opinii biegłego.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

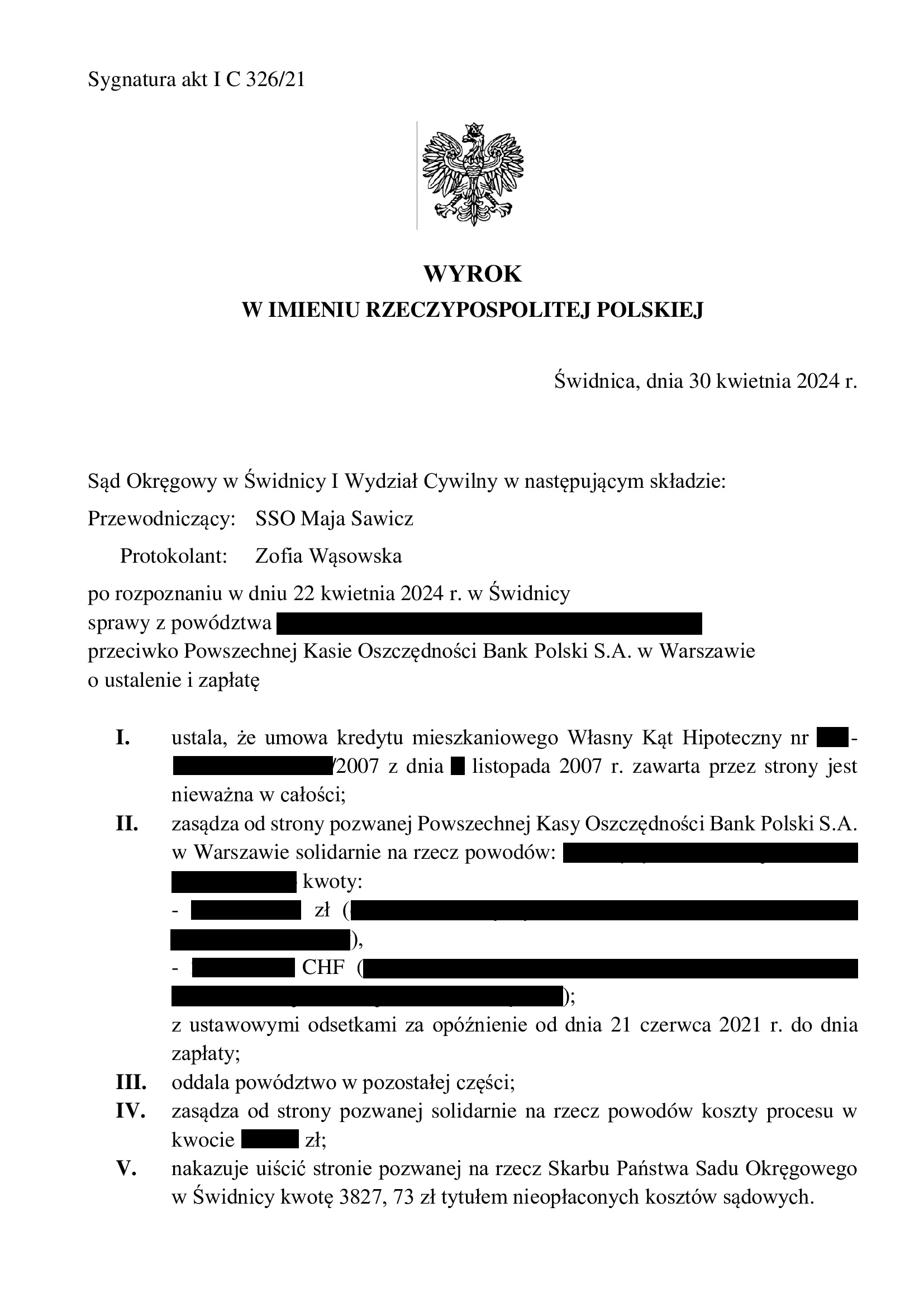

Nieważność umowy kredytu Własny Kąt Hipoteczny z listopada 2007 r. zawartej z PKO BP - wyrok SO Świdnica z 30.04.2024 r.

Wyrokiem z dnia 30.04.2024 r., Sąd Okręgowy w Świdnicy (SSO Maja Sawicz), w sprawie o sygn. akt I C 326/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia doręczenia pozwu bankowi. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na dowolność banku w kształtowaniu świadczeń stron, nieuczciwość klauzuli walutowej, a także brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny.

Pozew został wniesiony w lutym 2021 r., a w sprawie odbyły się trzy rozprawy.

Na czas trwania postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego, a także próby „negocjowania” propozycji ugodowej banku, która okazała się być nienegocjowalna.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

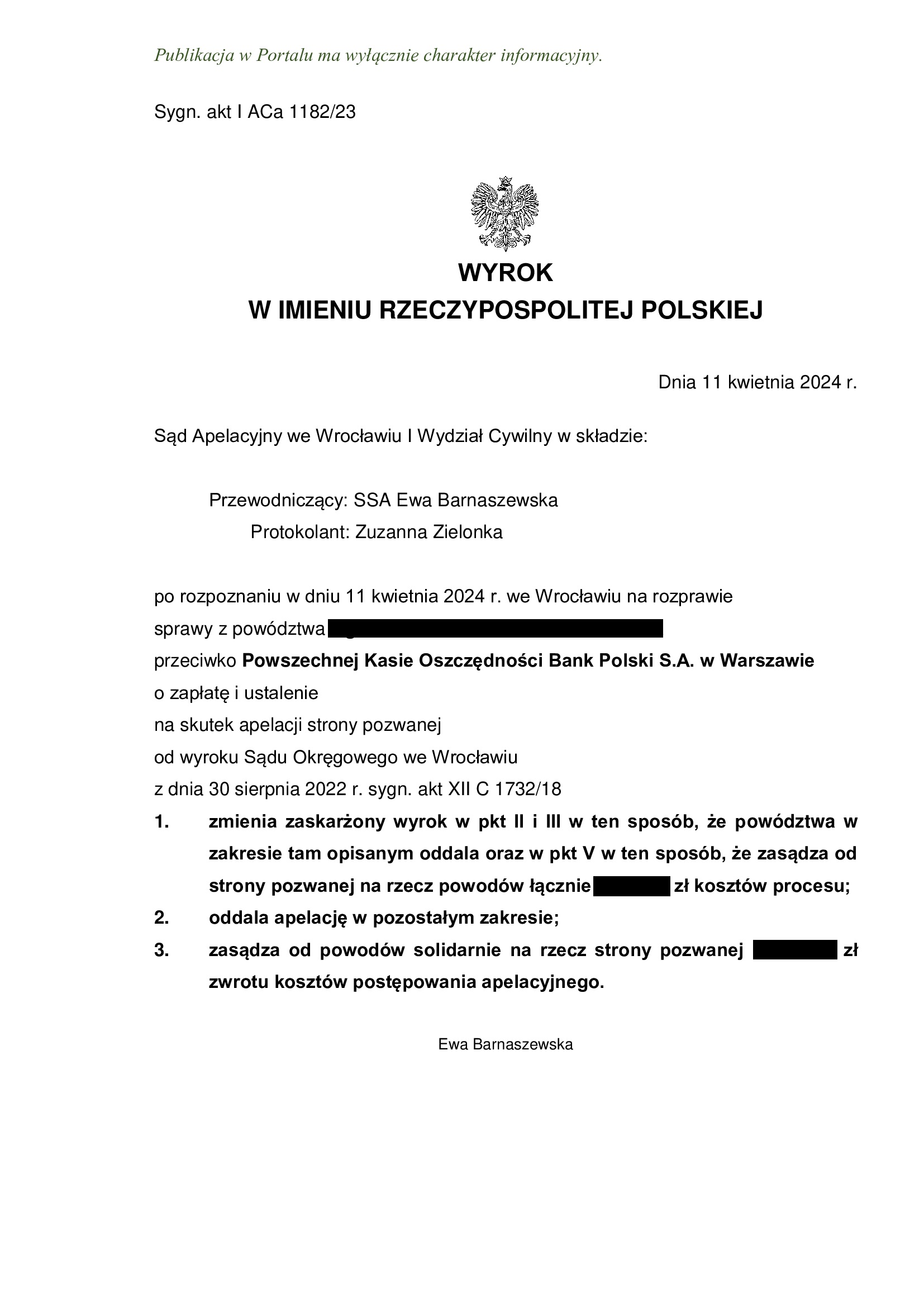

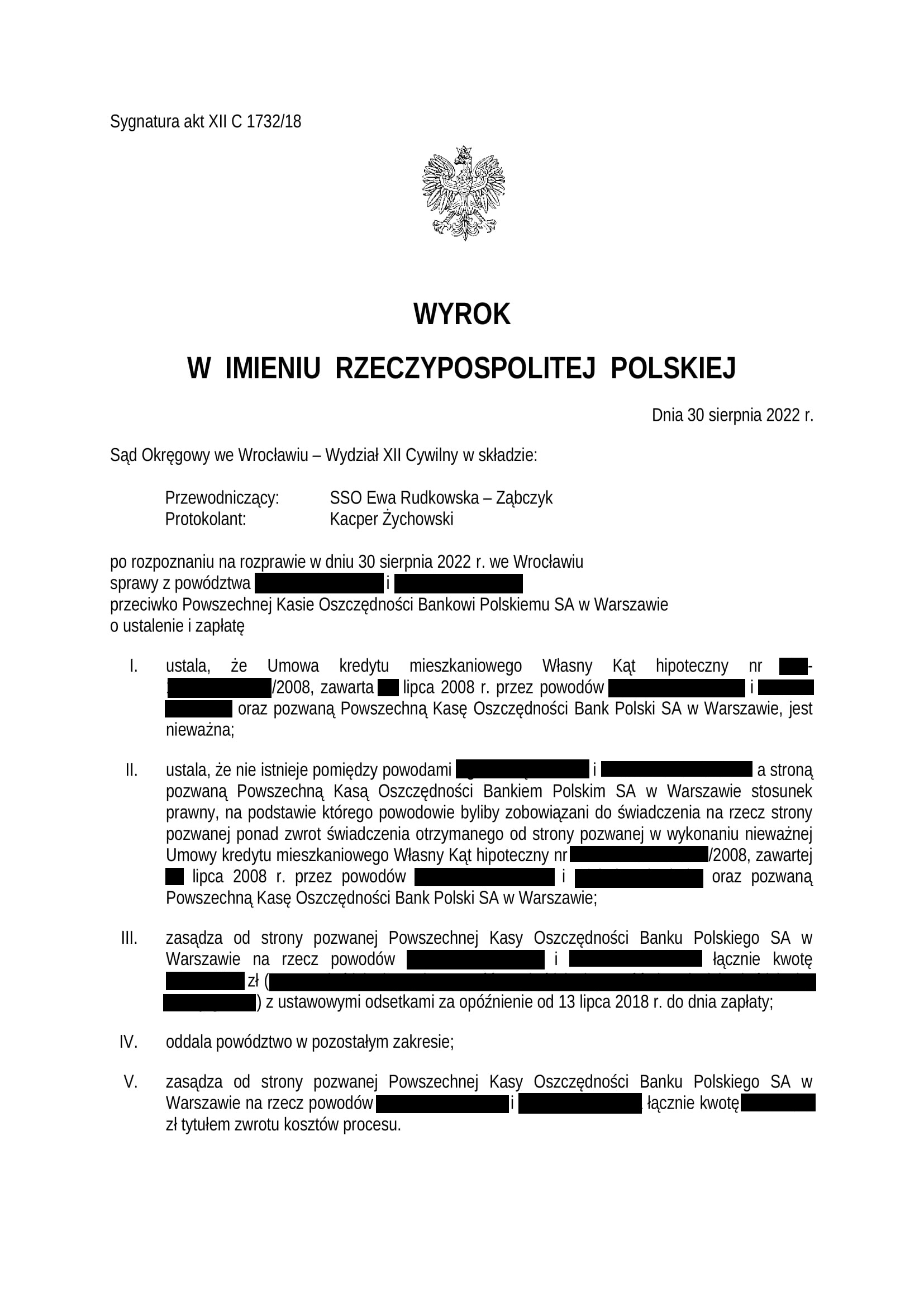

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z lipca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1182/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie ustalenia, że bankowi nie należy się dodatkowe świadczenie ponad zwrot kapitału kredytu oraz zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 30.08.2022 r. (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1732/18, którym Sąd ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w lipcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego w podwójnej wysokości.

Pozew został wniesiony w lipcu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 521.506 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 15,5 lat

– spłacono do banku ok. 642.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 660.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 121.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

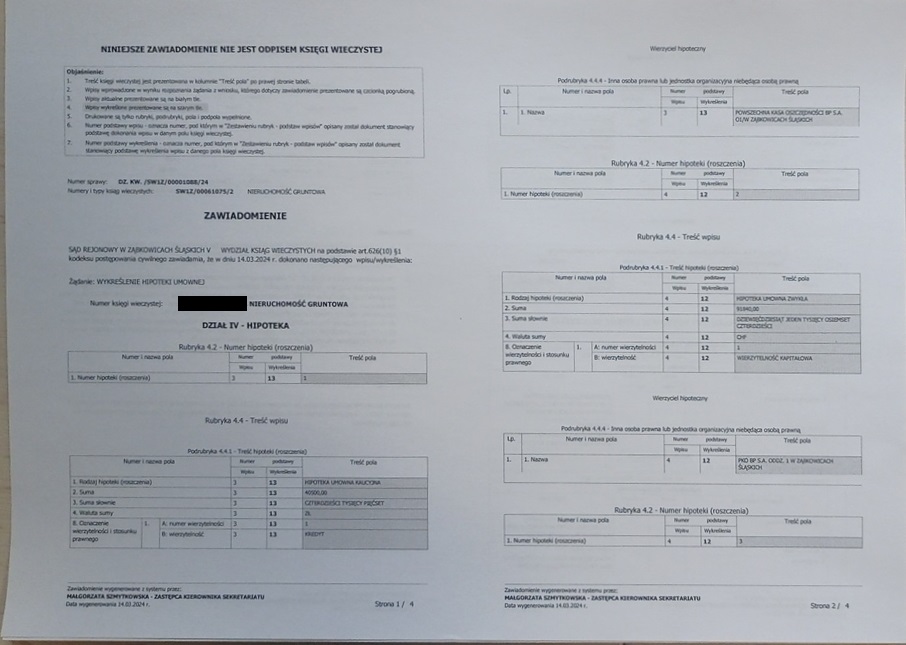

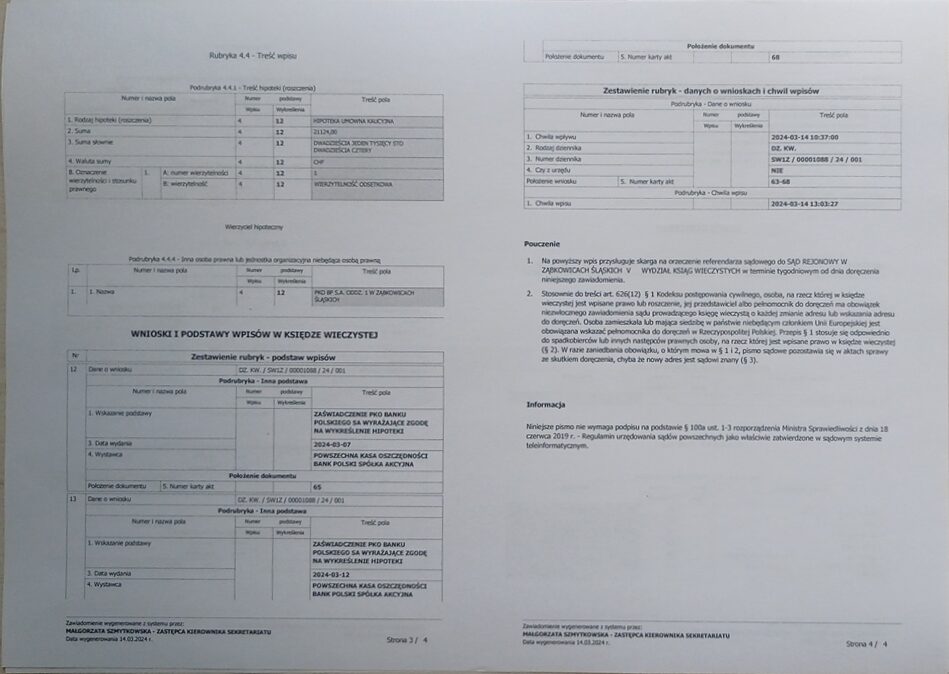

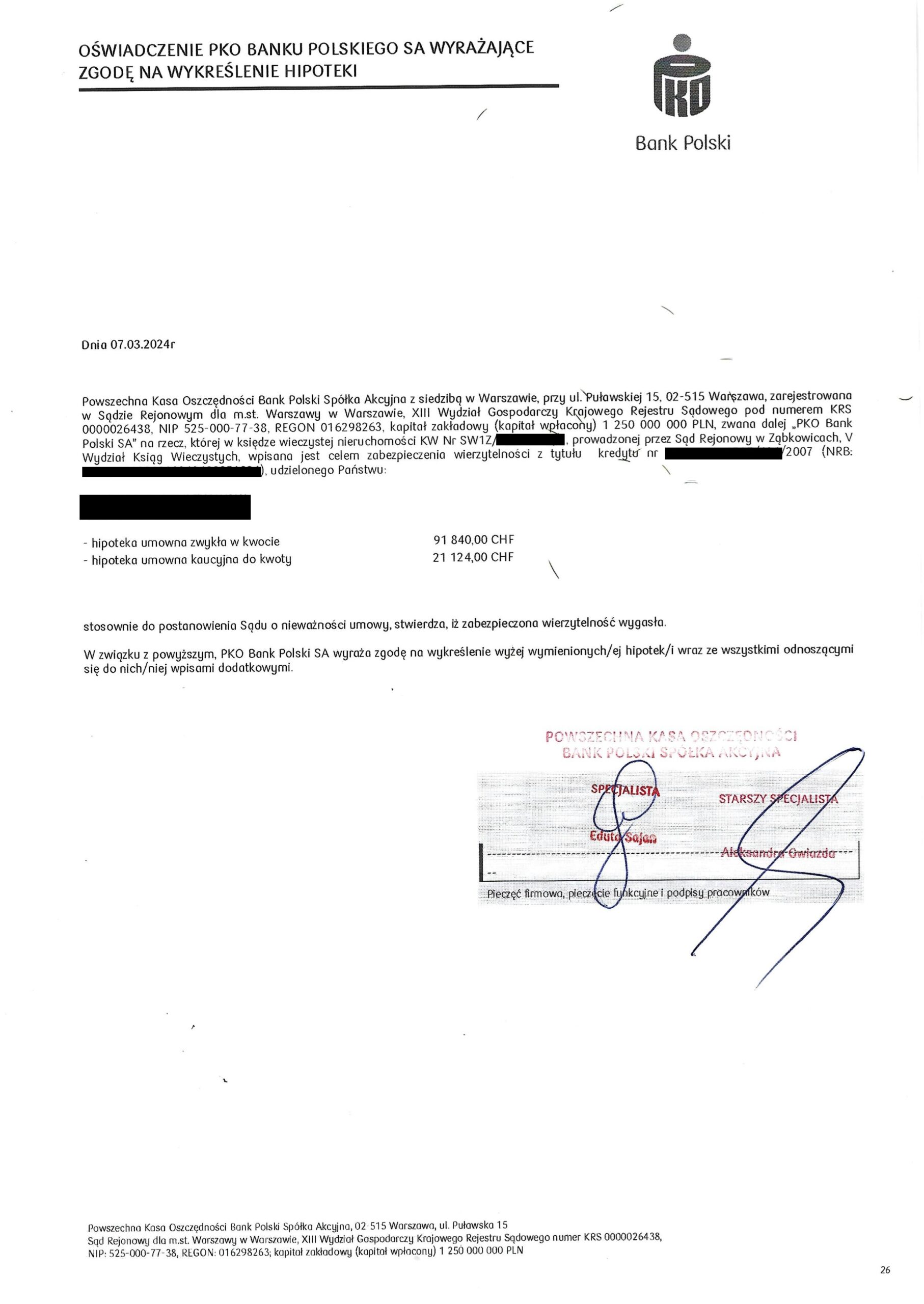

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu PKO BP (postanowienie Sądu Rejonowego w Ząbkowicach Śląskich)

Wykreślenie hipoteki zabezpieczającej umowę kredytu Własny Kąt Hipoteczny zawartej z PKO BP, której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Ząbkowicach Śląskich w dniu 14.03.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Bank wskutek wezwania Kancelarii, wydał zgodę na wykreślenie hipoteki. W tej sprawie wniosek mógł zostać oparty o kwit mazalny, a nie jak to zwykle bywa, o wyrok ustalający.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 8.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 20.02.2024 r.

{kind=link}

{kind=link}

{kind=link}

Nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2007 r. zawartej z PKO BP - wyrok SO Wrocław z 4.03.2024 r.

Wyrokiem z dnia 4.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 973/23 ustalił nieistnienie umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Pozew został wniesiony w czerwcu 2023 r.

Cieszy czas trwania postępowania, ale jest to niestety sytuacja odosobniona w sądach.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

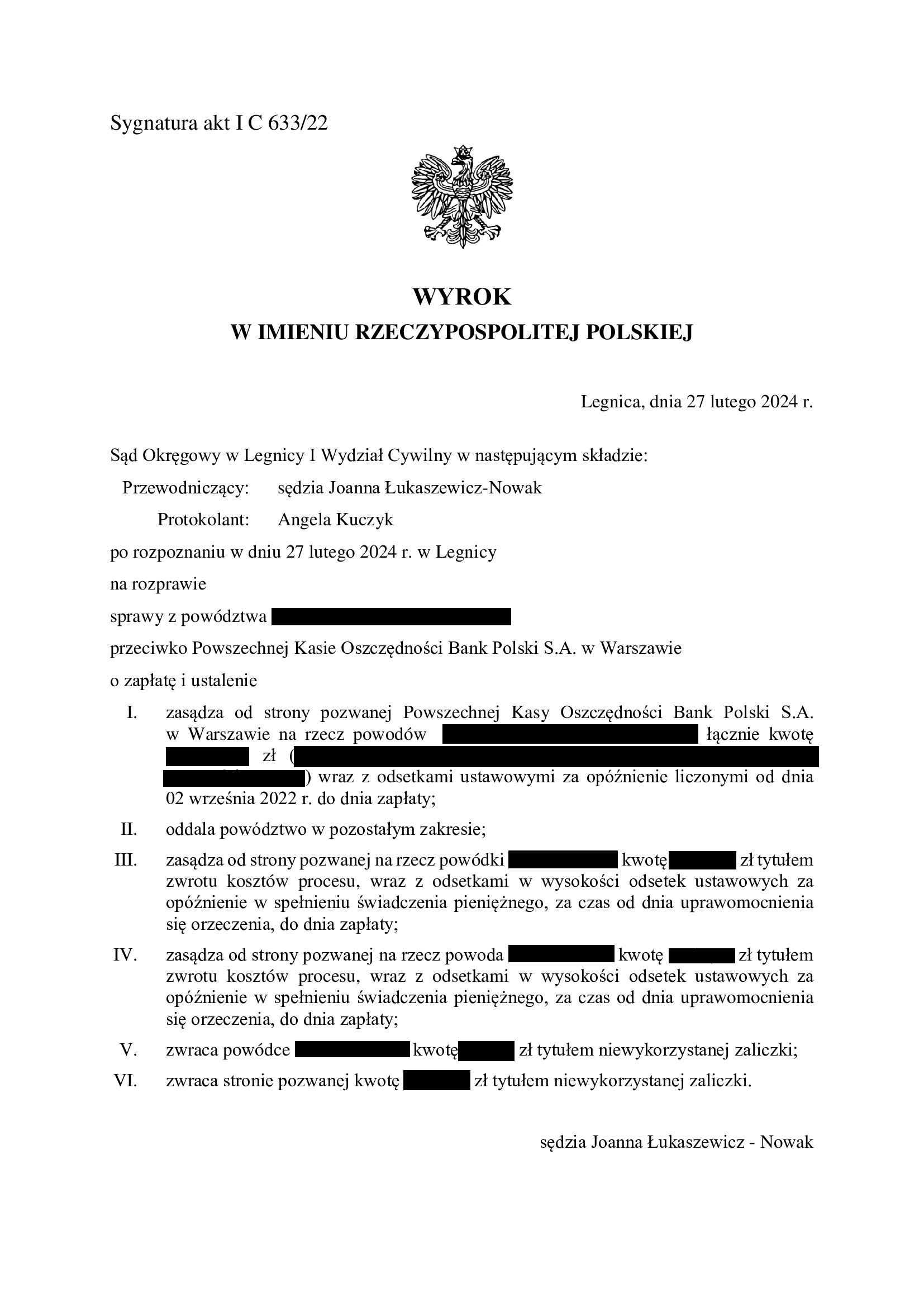

Nieważność spłaconej umowy kredytu Własny Kąt Hipoteczny z marca 2005 r. zawartej z PKO BP - wyrok SO Legnica z 27.02.2024 r.

Wyrokiem z dnia 27.02.2024 r., Sąd Okręgowy w Legnicy (SSO Joanna Łukaszewicz – Nowak), w sprawie o sygn. akt I C 633/22 zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty, w związku z przesłankowym stwierdzeniem nieważności spłaconej umowy kredytu denominowanego Własny Kąt Hipoteczny. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony we wrześniu 2022 r.

Czas trwania postępowania wydłużył się z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

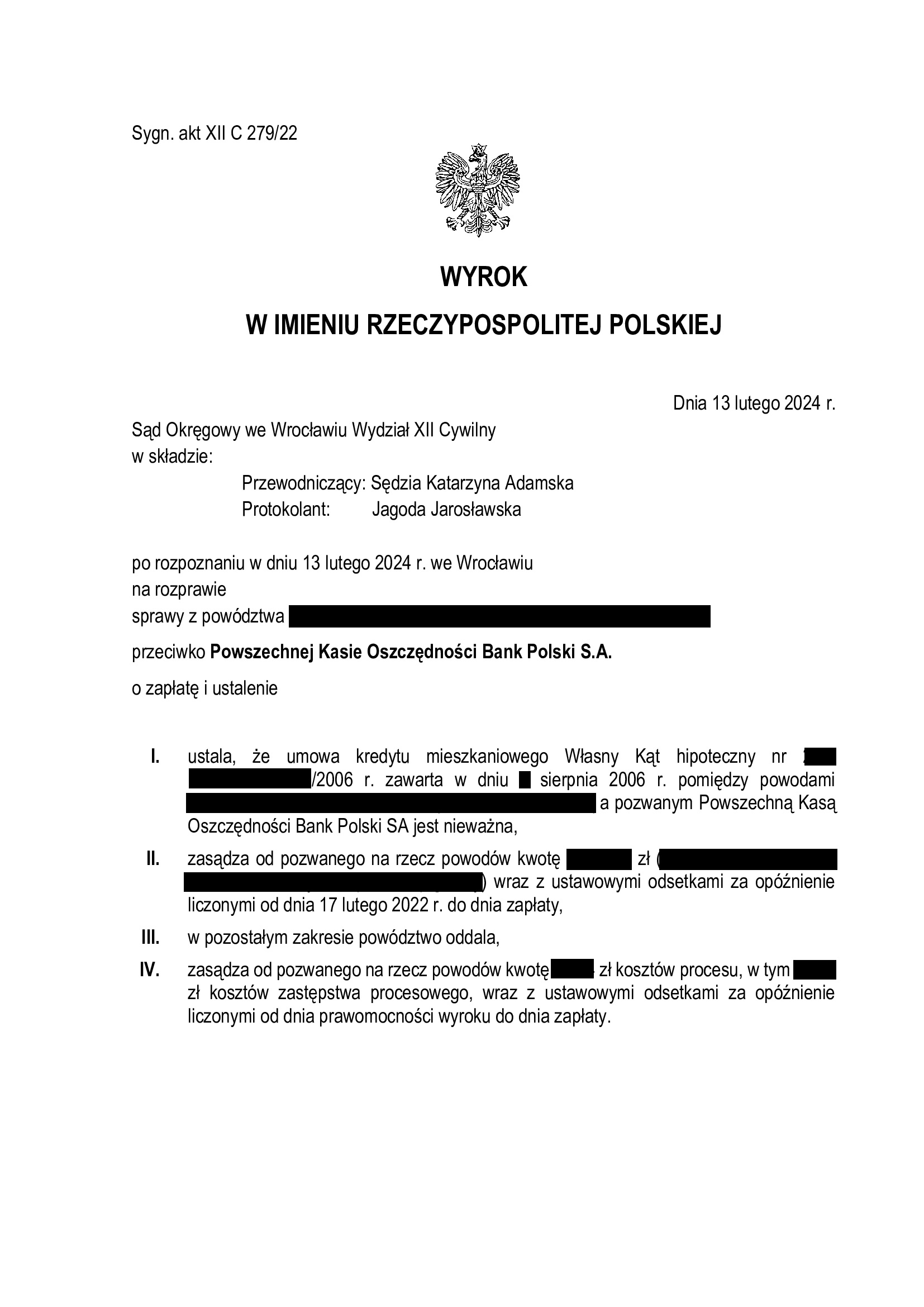

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2006 r. zawartej z PKO BP - wyrok SO Wrocław z 13.02.2024 r.

Wyrokiem z dnia 13.02.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 279/22 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny. Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia złożenia pozwu. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzuli walutowej oraz brak informacji o ryzyku walutowym.

Wyrok jest nieprawomocny i został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lutym 2022 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z zeznań świadków zawnioskowanych przez bank.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

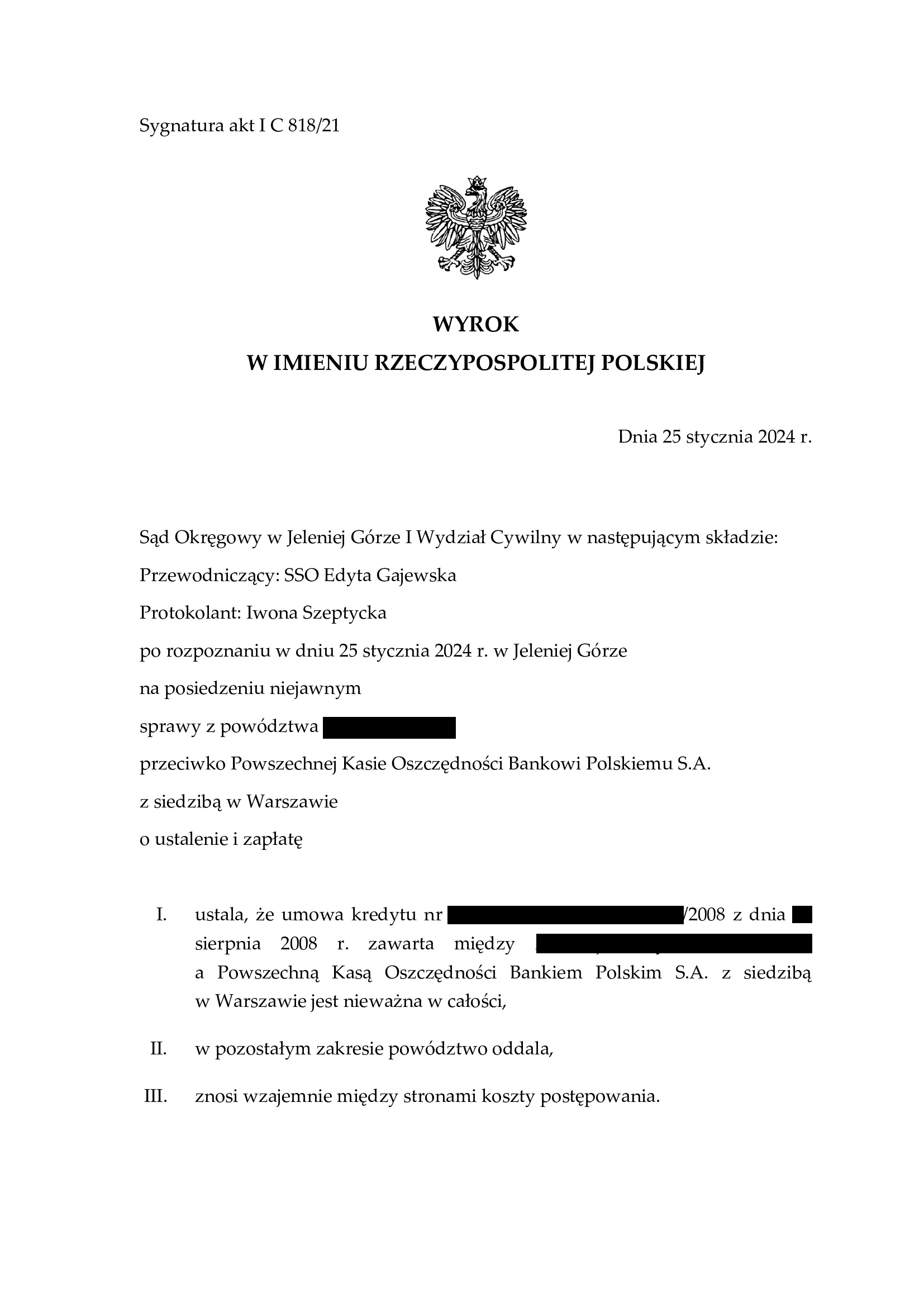

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 25.01.2024 r.

Wyrokiem z dnia 25.01.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 818/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w maju 2021 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków.

W efekcie, w sprawie były 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

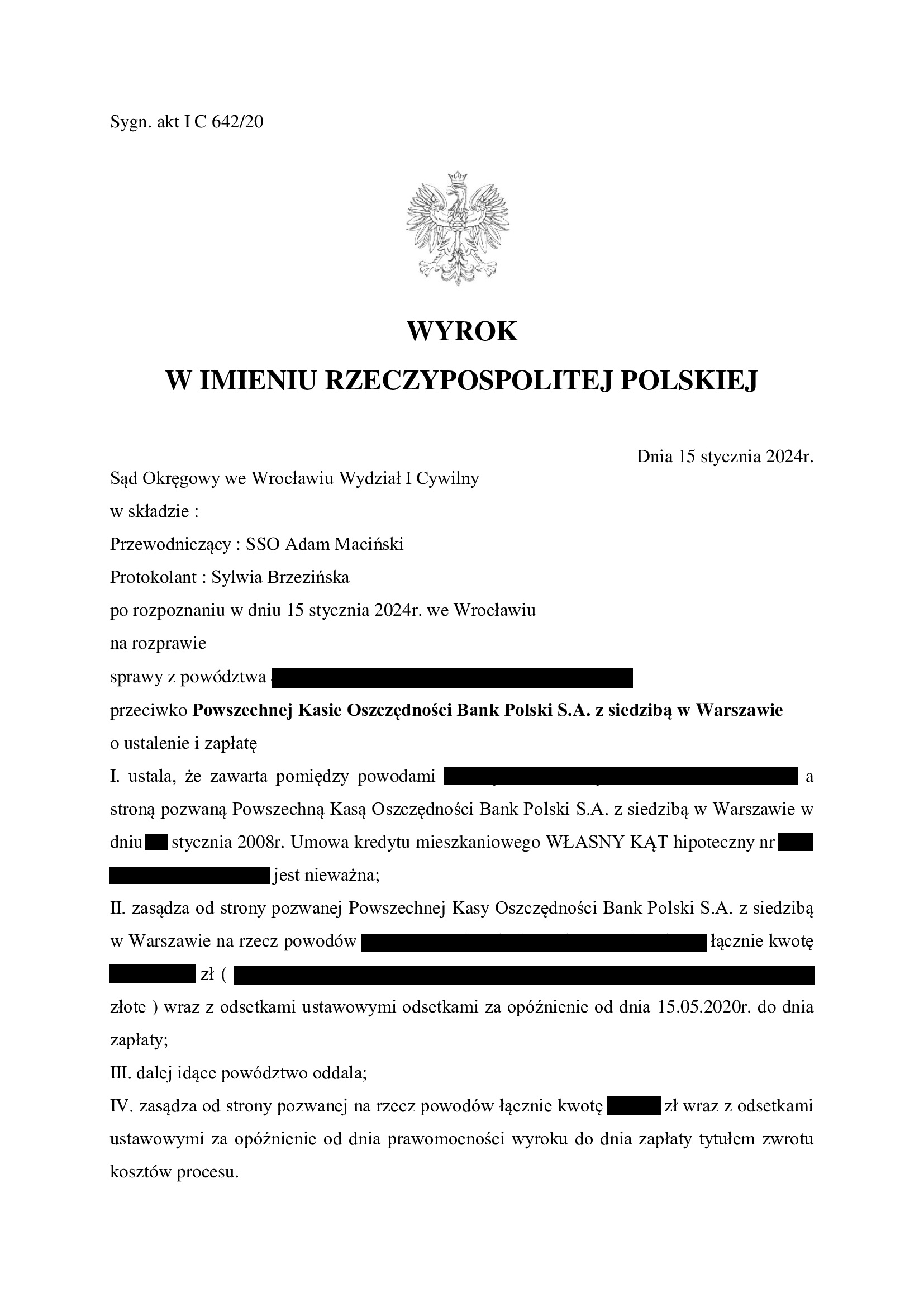

Nieważność umowy kredytu Własny Kąt Hipoteczny ze stycznia 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 15.01.2024 r.

Wyrokiem z dnia 15.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 642/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu. Bank został również w całości obciążony kosztami procesu.

Sąd nie uwzględnił podniesionego przez bank zarzutu zatrzymania wskazując na orzeczenia TSUE oraz dalej idący zarzut potrącenia.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw, a na czas trwania postępowania wpłynęła linia obrony banku obliczona wyłącznie na przewleczenie postępowania. W sprawie został przeprowadzony m.in. dowód z przesłuchania świadków zawnioskowanych przez bank.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu. Zdaniem Sądu, eliminacja klauzuli denominacyjnej skutkuje upadkiem umowy w całości, gdyż nie jest możliwe zastąpienie niedozwolonych postanowień innym przelicznikiem. Natomiast Sąd nie uwzględnił żądania szerokiego ustalenia, w zakresie jakim zmodyfikowano powództwo. Zdaniem Sądu nie ma w tym zakresie interesu prawnego, zaś ustalenie nieważności umowy chroni interes strony powodowej i nie jest rolą Sądu badanie, czy i jakie są konsekwencje stwierdzenia nieważności Umowy.

Pozew został wniesiony w maju 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}