PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z lipca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 11.04.2024 r.

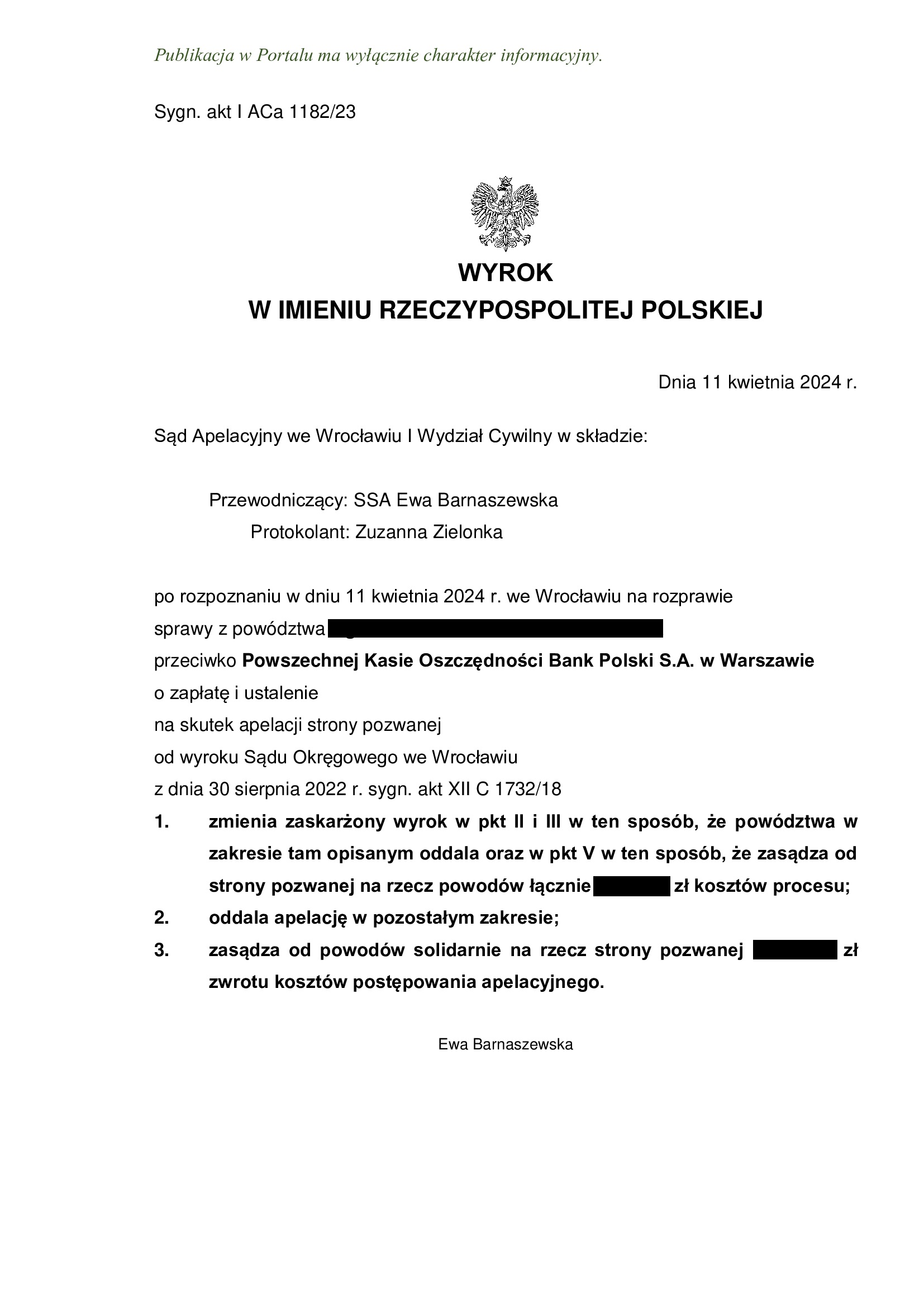

Wyrokiem z dnia 11.04.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 1182/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie ustalenia, że bankowi nie należy się dodatkowe świadczenie ponad zwrot kapitału kredytu oraz zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

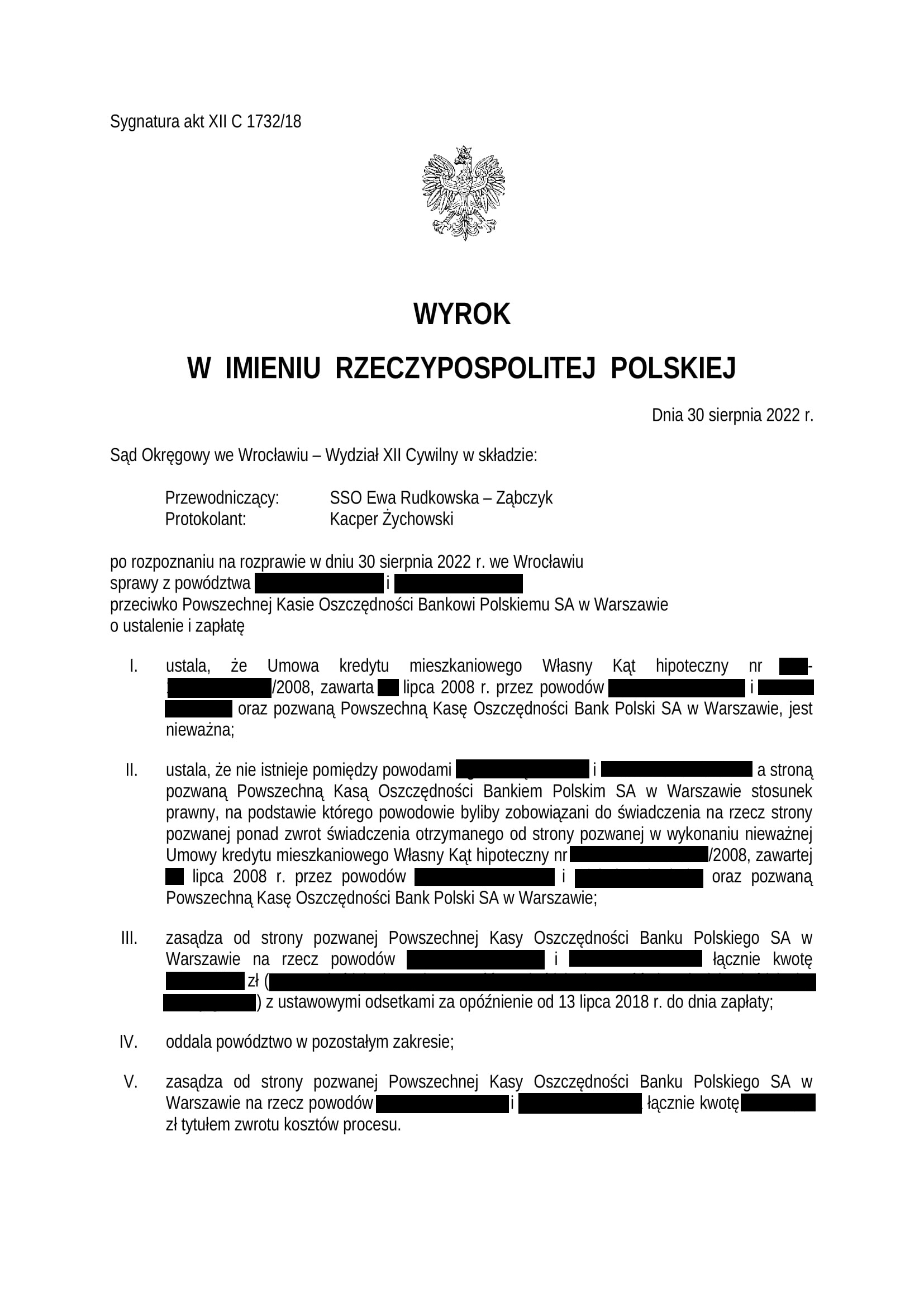

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 30.08.2022 r. (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1732/18, którym Sąd ustalił, że:

- umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w lipcu 2008 r., jest NIEWAŻNA,

- NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

- zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych, a także zwrot kosztów procesu, w tym zwrot kosztów zastępstwa procesowego w podwójnej wysokości.

Pozew został wniesiony w lipcu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo niespełna 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 521.506 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 15,5 lat

– spłacono do banku ok. 642.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 660.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 121.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

PRAWOMOCNA nieważność umowy kredytu multiPlan z sierpnia 2005 r. dawnego BRE Bank (aktualnie mBank) - wyrok SA Wrocław z 11.01.2023 r.

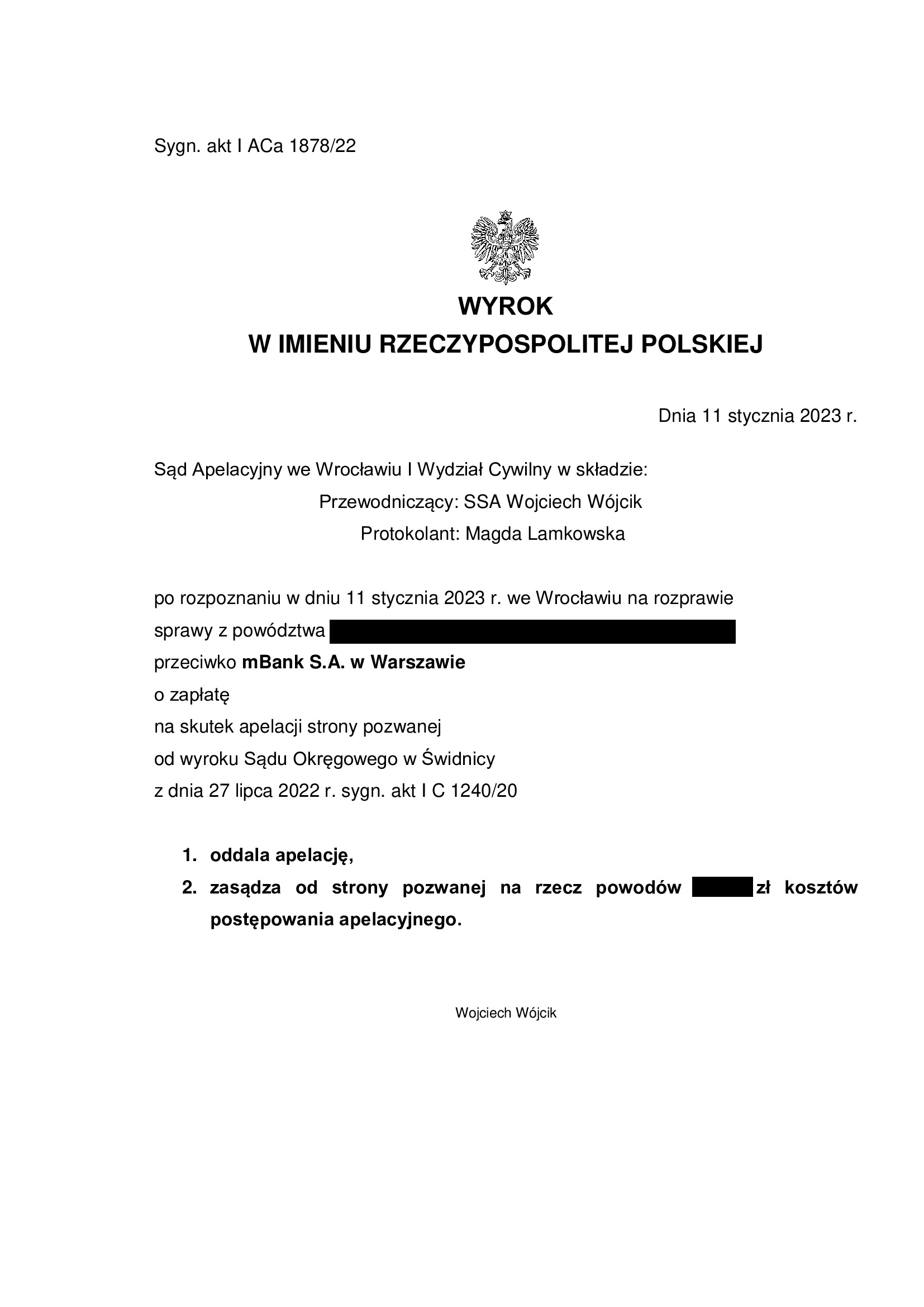

Prawomocna NIEWAŻNOŚĆ w sprawie p-ko mBank (Umowa kredytu multiPlan z sierpnia 2005 r.) – kolejna wygrana Klientów Kancelarii w Sądzie Apelacyjnym we Wrocławiu.

Wyrokiem z dnia 11.01.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1878/22 oddalił w całości apelację mBank od wyroku Sądu Okręgowego w Świdnicy I Wydział Cywilny (SSO Donata – Nowocień – Pluta) z dnia 27.07.2022 r., sygn. akt I C 1240/20 i zasądził od banku zwrot kosztów postępowania apelacyjnego.

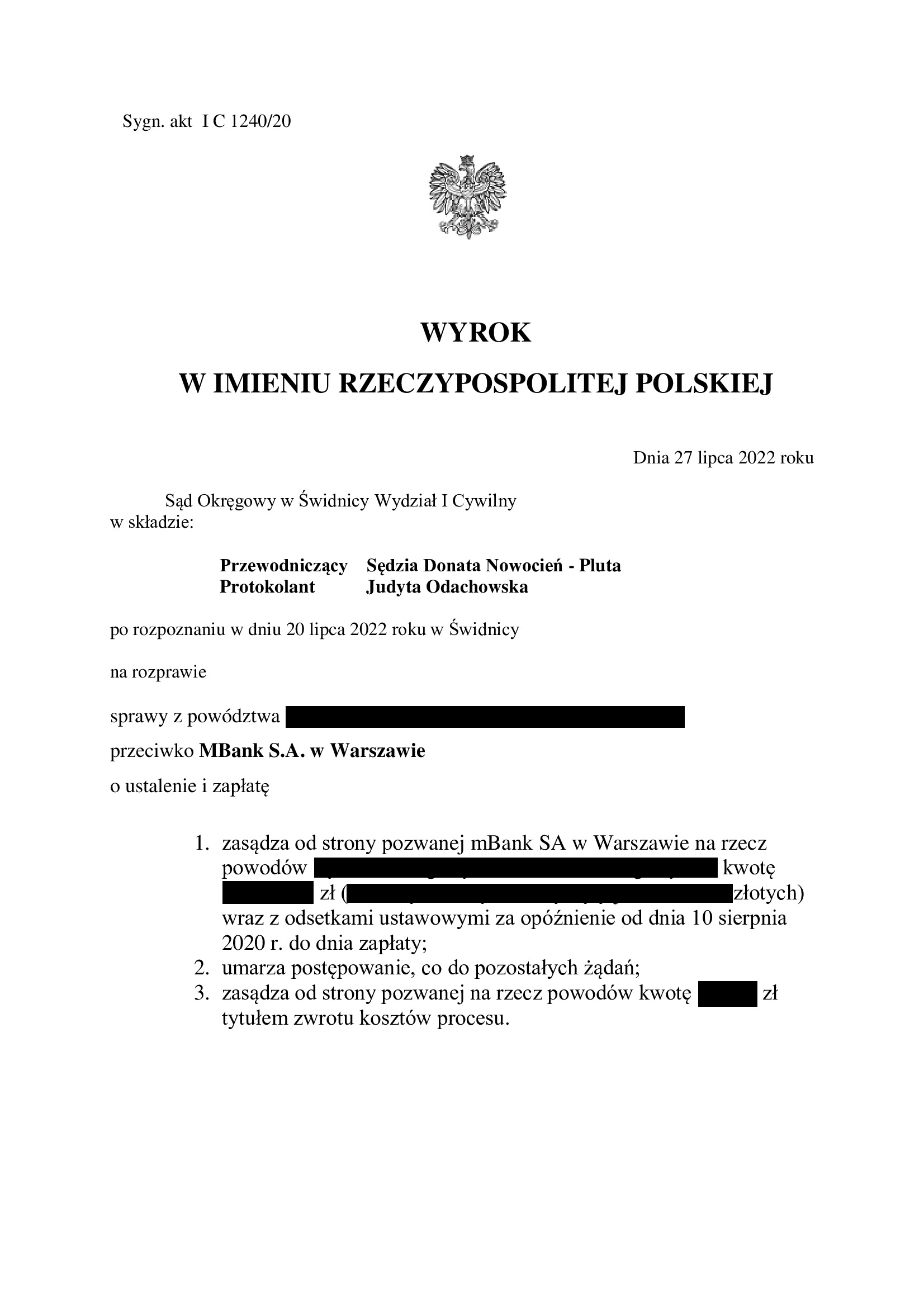

W niniejszej sprawie, Sąd I instancji stwierdził przesłankowo, że umowa kredytu indeksowanego do CHF typu „multiPlan” zawarta z dawnym BRE Bank (obecnie mBank S.A.) jest NIEWAŻNA i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pierwotnie w sprawie wywiedzione zostało powództwo o ustalenie i zapłatę, ale w toku sporu upłynął termin na jaki została zawarta umowa kredytu. W związku z tym, Kancelaria ponownie dokonała przeliczenia nienależnych świadczeń, następnie potrącając wypłacony przez bank kapitał kredytu (jako nienależne świadczenie), a w konsekwencji – dokonano modyfikacji powództwa. Skutkowało to zasądzeniem różnicy wzajemnych świadczeń, czyli nadwyżki uiszczonej na rzecz banku przez kredytobiorców ponad otrzymany kapitał. W pozostałym zakresie, Sąd umorzył postępowanie i obciążył bank w całości kosztami procesu.

Wyrok zapadł po jednej rozprawie, po niespełna 4 miesiącach postępowania w II instancji.

Tuż przed rozprawą, bank podniósł zarzut zatrzymania kapitału kredytu, a także wynagrodzenia za korzystanie z kapitału.

Zarzut był o tyle kuriozalny, że kapitał kredytu nie był objęty żądaniem zapłaty w sprawie, a to z uwagi na dokonane przez Kancelarię potrącenie (jeszcze w toku postępowania przed Sądem I instancji) i rozliczenie stron w tym zakresie.

WYROK JEST PRAWOMOCNY.

Pozew został złożony w sierpniu 2020 r.

Aktualnie, Kancelaria przystępuje do wykonania wyroku i odzyskania zasądzonej nadpłaty.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Propozycja „ugody” proponowana przez mBank - komentarz Kancelarii.

mBank rozpoczął proces wysyłania do wszystkich kredytobiorców propozycji ugody. Jest to niezależne od tego, czy kredytobiorca złożył pozew, czy nie. Jest to również nienależne od tego, czy kredytobiorca został już pozwany przez bank o zwrot kapitału i tzw. wynagrodzenie za korzystanie z kapitału.

(1)

Propozycje kierowane do kredytobiorców różnią się tylko kwotami tzw. „umorzenia”, co wynika z kilku parametrów wziętych przez mBank pod uwagę: kwota kredytu, kurs CHF po jakim został wypłacony (mający wprost przełożenie na aktualne saldo zadłużenia), okres spłaty, dotychczasowa łączna suma spłat (niezależnie od waluty spłaty PLN / CHF po aneksie), a także ewentualnie suma nadpłaconych przedterminowo kwot (wcześniejsza spłata, ponad wymagalne miesięczne raty).

Cały proces odbywa się z pominięciem pełnomocnika (Kancelarii), a przesyłki Klienci otrzymają (otrzymali) poprzez bankowość elektroniczną, albo w formie papierowej (pocztą), tudzież telefonicznie.

Główny akcent propozycji mBank kładzie na tzw. kwotę umorzenia, czyli zmniejszenie aktualnego salda zadłużenia. Do tego, bank przedstawia tabelki z własnymi, nieweryfikowalnymi wyliczeniami, a także pakiet informacyjny o skutkach ugody (w ramach obowiązków informacyjnych) oraz m.in. wzór oświadczenia o cofnięciu pozwu (do samodzielnego wypełnienia przez kredytobiorcę – musiałabym użyć tu bardzo brzydkiego określenia na takie podsuwanie „papierów” – bank ma po prostu tupet i głęboko wszelkie zasady, pomijając przy tym pełnomocnika prowadzącego spór sądowy).

Głównym założeniem propozycji banku, jest wsteczne przekształcenie kredytu frankowego ze stawką Libor (aktualnie Saron) w kredyt złotowy oparty o Wibor. Nie ma mowy o uznaniu zarzutu nieważności umowy, czy też „nadpłacie” na przestrzeni ostatnich kilkunastu lat spłaty kredytu.

Bank uwypuklając kwotę umorzenia, nie wspomina zupełnie o bilansie rozliczeń stron umowy kredytu na gruncie kwoty wypłaconego kredytu i sumy otrzymanych spłat.

Bank nie wyjaśnia również, w jaki sposób zostało wyliczone saldo zadłużenia, kwota umorzenia oraz jakie parametry przyjął do przedstawianych wyliczeń. Co więcej, bank nie wskazuje w swojej propozycji, że kwota umorzenia w rozumieniu przepisów podatkowych (w przypadku zawarcia ugody pozasądowej), będzie niosła obowiązek zapłaty podatku dochodowego (kwota umorzenia stanowi wówczas przychód dla kredytobiorcy).

To wszystko powoduje, że dla niezorientowanej osoby, której uwaga została skupiona na kwocie umorzenia, umyka ocena skutków finansowych takiej propozycji. Przede wszystkim, w propozycji brak jest informacji o całkowitym koszcie kredytu na przestrzeni całego okresu kredytowania, czyli ile to będzie łącznie kosztowało kredytobiorcę.

(2)

Zasadą jest, że ugoda ma nieść dla stron wzajemne ustępstwa.

Zapoznałam się z nową propozycją mBank, którą otrzymałam od jednego z Klientów Kancelarii, pozostającego w sporze od 2019 r., a także pozwanego w bieżącym roku przez mBank.

Od czasu, gdy propozycje ugód pojawiły się ze strony banków, przyjęłam zasadę, że nikogo nie namawiam do ugody z bankiem, ale też nikogo od takiej ugody nie odwodzę. Każdy podejmuje takie decyzje samodzielnie. Takie podejście wynika z tego, że po pierwszych próbach uzyskania dodatkowych informacji z banku, dowiedziałam się, że propozycje banków są nienegocjowalne i opierają się o szablon stworzony przez bank. Natomiast wyliczenia są nieweryfikowalne z uwagi na brak dostępu do plików źródłowych, celem dokonania analizy zadanych formuł i parametrów. Próba analizy tabelek (w formie wydruku, czy pliku PDF), pozwala jednak na wyciągnięcie pewnych wniosków i zrozumienie, dlaczego bank kładzie nacisk na kwotę umorzenia i poprzez propozycje ugodowe zmierza do budowania portfela kredytów złotowych opartych o Wibor (każdy zapewne wie, co przeżywają kredytobiorcy złotowi).

(3)

Analizując propozycję na konkretnym przykładzie Klienta Kancelarii doszłam do wniosku, że propozycja ugodowa jest dwukrotnie droższym rozwiązaniem, aniżeli zapłata tzw. wynagrodzenia za korzystanie z kapitału (przyjmując hipotetycznie i na potrzeby niniejszej informacji, że bankom takie wynagrodzenie się należy).

W tej konkretnej sprawie są następujące parametry / kwoty zaokrągliłam do pełnego PLN / CHF (każdy może tu podstawić własne dane):

Umowa z początku 2008 r. (spłata trwa 15 lat)

Kwota kredytu (kapitał) – 340.000 zł (po wypłacie 154.600 CHF)

Okres spłaty – 30 lat (360 miesięcy)

Suma spłat do chwili obecnej – 350.000 zł (kapitał nadpłacony o 10.000 zł) / kredytobiorca nie dokonywał przedterminowych nadpłat, nie korzystał z żadnych wakacji, a kredyt jest spłacany standardowo i terminowo

Aktualne saldo zadłużenia wg banku – 365.000 zł (77.700 CHF)

Proponowana przez bank kwota umorzenia – 100.000 zł

W efekcie, przyjęcia propozycji – kredytobiorca będzie przez najbliższe 15 lat spłacał „nowy kredyt” w wysokości 265.000 zł plus odsetki oparte o stawkę Wibor. Dotychczas zaś do banku zapłacił już więcej, aniżeli otrzymał kredytu, a jest dopiero w połowie okresu kredytowania. Dodatkowo, nikt nie jest w stanie wskazać, jak będzie się zachowywał Wibor i co zastąpi ten wskaźnik.

Na dzisiaj, symulując łączny koszt takiego kredytu (uśredniając oprocentowanie Wibor + marża dla kredytów złotowych = 7%), daje to sumę po 30 latach: 350.000 zł (to, co zostało już zapłacone) + 265.000 zł (kapitał do spłaty) + ok. 170.000 zł (odsetki przez kolejne 15 lat) = 785.000 zł.

Przypomnieć zaś trzeba, że kredyt został wypłacony w kwocie 340.000 zł.

W tej sprawie, kredytobiorca został pozwany przez bank o zwrot kapitału (340.000 zł) i tzw. wynagrodzenie za korzystanie z kapitału (bank wyliczył je w różnych wariantach na kwotę 133.000 zł).

Abstrahując, czy bankowi takie wynagrodzenie za korzystanie z kapitału należy się, czy nie – wychodzi na to, że propozycja „ugody” jest rozwiązaniem znacznie mniej korzystnym, aniżeli bank zażądał w złożonym pozwie.

Po 15 latach od wypłaty kredytu, bank składając własny pozew, żąda zapłaty:

340.000 zł (kapitał) + 133.000 zł (tzw. wynagrodzenie za korzystanie z kapitału) = 473.000 zł

Natomiast w ramach ugody, bank proponuje zapłatę:

350.000 zł (dotychczasowe spłaty) + 265.000 zł (kapitał pozostający do spłaty po odjęciu „umorzenia”) = 615.000 zł (przyjmując całkowitą spłatę w chwili zawarcia ugody, bo inaczej trzeba do tego doliczyć odsetki ok. 170.000 zł).

W związku z powyższym, dokonałam samodzielnego przeliczenia opisywanego przypadku wg rekomendacji KNF (przeliczenie tego kredytu, jakby od początku był kredytem złotowym opartym o stawkę Wibor). Okazało się, że saldo zadłużenia wyniosłoby 190.000 zł, czyli kwota tzw. „umorzenia” powinna wynieść 175.000 zł (bank wyliczył umorzenie na sumę 100.000 zł).

Ocenę i wnioski pozostawiam Państwu.