PRAWOMOCNA przegrana Santander BP - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok i postanowienie SO Świdnica z 14.04.2026 r.

Wyrokiem z dnia 14.04.2026 r. Sąd Okręgowy w Świdnicy II Wydział Cywilny Odwoławczy (SSO Kamil Majcher), w sprawie o sygn. akt II Ca 25/25 oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Nadto, postanowieniem z dnia 14.04.2026 r. Sąd Okręgowy w Świdnicy II Wydział Cywilny Odwoławczy (SSO Kamil Majcher), w sprawie o sygn. akt II Cz 20/25 uwzględnił w całości zażalenie złożone przez Kancelarię na rozstrzygnięcie o kosztach procesu. Bank został obciążony kosztami postępowania zażaleniowego.

Apelacja banku oraz zażalenie Klientów Kancelarii dotyczyło wyroku z dnia 5.11.2024 r., którym Sąd Rejonowy w Kłodzku (SSR Grzegorz Kuriata), w sprawie o sygn. akt I C 718/24 zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z z października 2007 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę. Bank w ramach odpowiedzi na pozew wywiódł powództwo wzajemne, domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu, a także uznał powództwo co do części kwoty (przewyższającej żądaną waloryzację), w tym zakresie cofnięto pozew. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Pozew wzajemny banku został wniesiony w sierpniu 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne, umorzył postępowanie w zakresie cofniętego w części powództwa, a także oddalił powództwo banku o waloryzację oraz obciążył bank w całości kosztami procesu.

W ustnych motywach rozstrzygnięcia, Sąd Rejonowy wskazał, iż jak najbardziej podziela stanowisko Sądu I i II instancji co do tego, że umowa jest nieważna, a w związku z tym konieczne było rozliczenie nienależnych świadczeń. Roszczenie Klientów Kancelarii określił, jako „absolutnie” zasadne. Sąd Rejonowy wskazał, iż roszczenie zostało określone prawidłowo i podkreślił, że sposób zarachowania kwoty wypłaconej przez bank również na poczet odsetek był zgodny z przepisami prawa.

Powództwo wzajemne banku Sąd uznał zaś za absolutnie niezasadne oraz niesprawiedliwe, wskazując, iż jak najbardziej podziela on stanowisko TSUE i Sądu Najwyższego, zgodnie z którym bank nie może żądać od kredytobiorców jakichkolwiek roszczeń wykraczających poza kapitał wypłaconego kredytu. Sąd podkreślił, iż sankcja wobec banku musi być odstraszająca i bolesna, by przedsiębiorca zmienił swoje nastawienie do konsumentów.

Sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się nadzwyczaj szybko, ale dlatego, że bank – ponownie – całkowicie nie miał racji.

Pozew został złożony w lipcu 2024 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

{kind=link}

PODWÓJNA wygrana - nieważność umowy kredytu MultiPlan z maja 2007 r. dawnego BRE Bank (aktualnie mBank) oraz oddalenie pozwu wzajemnego banku - wyrok SO Świdnica z 5.03.2026 r.

Wyrokiem z dnia 5.03.2026 r., Sąd Okręgowy w Świdnicy (SSO Marcin Drabik), w sprawie o sygn. akt I C 2989/24 ustalił nieistnienie umowy kredytu indeksowanego typu „MultiPlan” zawartej w maju 2007 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania.

Dodatkowo, Sąd oddalił w całości pozew banku o zwrot kapitału kredytu.

W tej sprawie, kapitał kredytu został potrącony w całości przed złożeniem pozwu. Tym samym, doszło do wygaszenia roszczenia banku, co przyniosło oczekiwany skutek w postaci oddalenia pozwu wzajemnego banku.

Nadto, Sąd obciążył bank kosztami procesu, zarówno w sprawie wytoczonej przez kredytobiorców, jak i w sprawie z pozwu wzajemnego banku.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorców na nieograniczone ryzyko walutowe.

Pozew został wniesiony w grudniu 2024 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

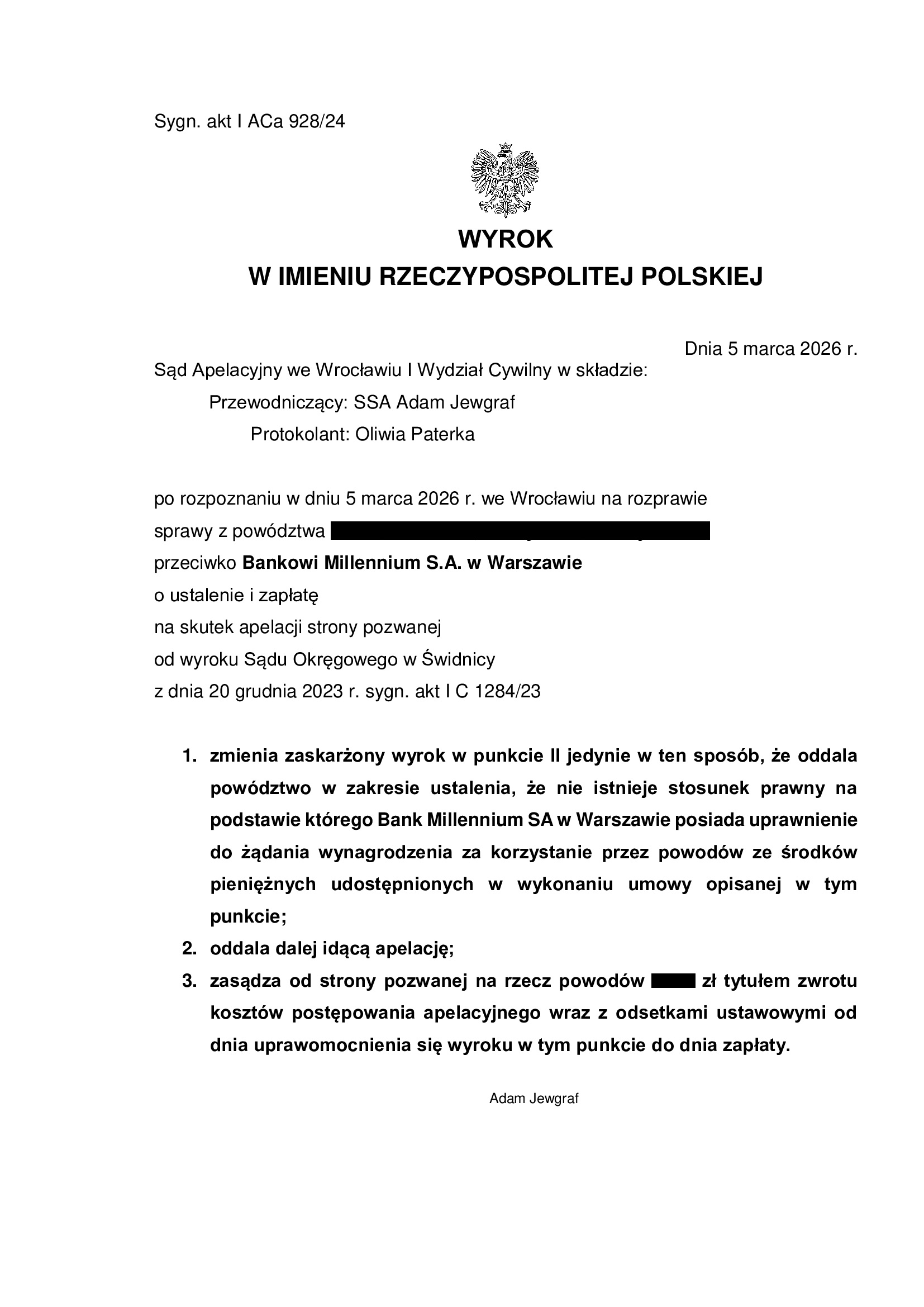

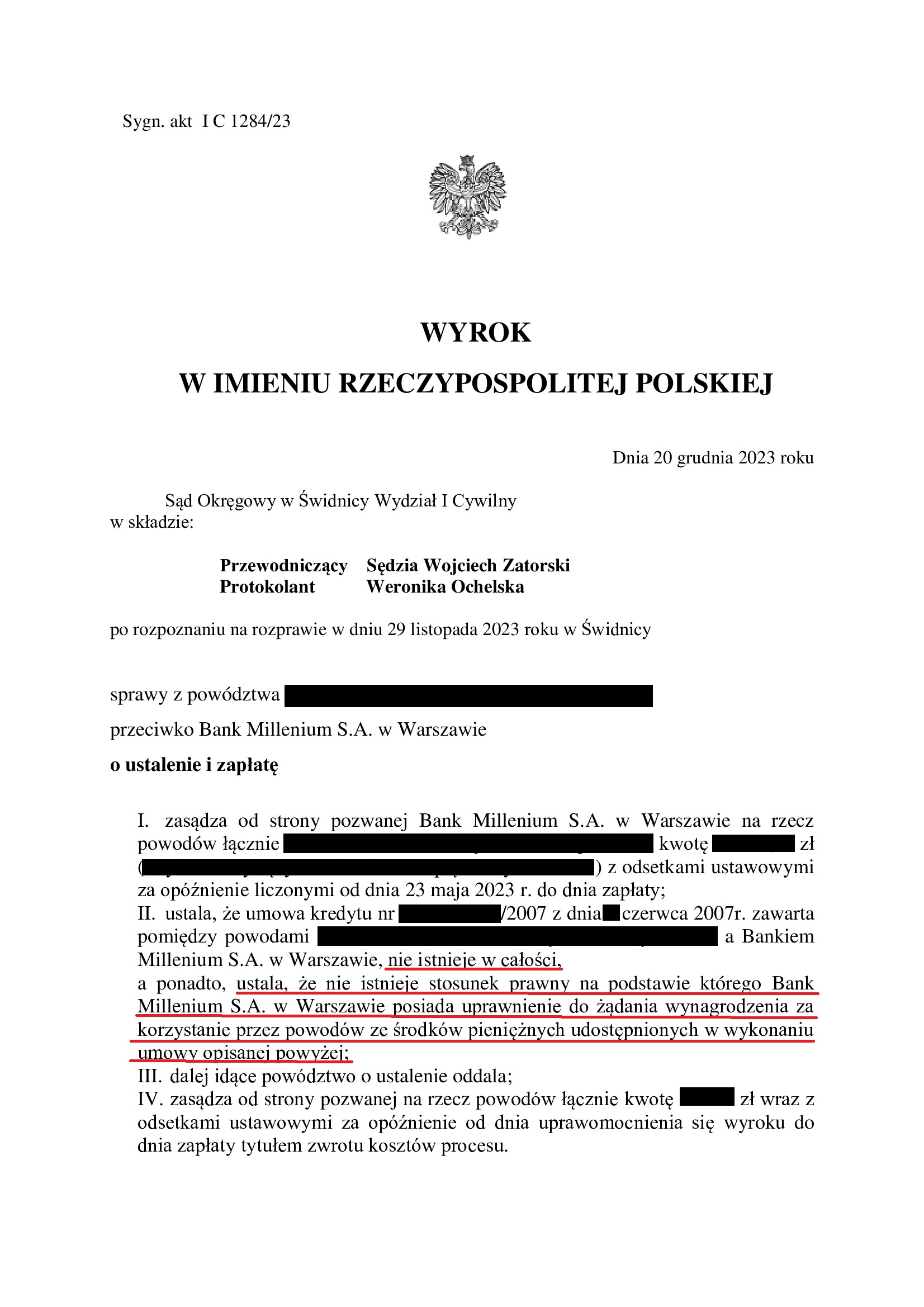

PRAWOMOCNA nieważność umowy kredytu z czerwca 2007 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 5.03.2026 r.

Wyrokiem z dnia 5.03.2026 r., Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Adam Jewgraf), w sprawie o sygn. akt I ACa 928/24, oddalił apelację banku w zakresie ustalenia nieważności umowy kredytu oraz zasądzenia oraz zmienił wyrok jedynie w ten sposób, że oddalił żądanie tzw. szerokiego ustalenia. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 20.12.2023 r., którym Sąd Okręgowy w Świdnicy (SSR del. Wojciech Zatorski), w sprawie o sygn. akt I C 1284/23 ustalił nieistnienie umowy kredytu indeksowanego zawartej w czerwcu 2007 r. z Bankiem Millennium oraz, że nie istnieje stosunek prawny na podstawie którego Bank Millenium S.A. w Warszawie posiada uprawnienie do żądania wynagrodzenia za korzystanie przez powodów ze środków pieniężnych udostępnionych w wykonaniu umowy.

Dodatkowo, Sąd zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia złożenia pozwu. Roszczenie stanowiło nadwyżkę ponad wypłacony kapitał z uwagi na dokonane potrącenie przed złożeniem pozwu.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 270.048 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18,5 roku

– spłacono do banku ok. 380.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 110.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Odnowienie polisy dodatkowego dobrowolnego OC Kancelarii na sumę gwarancyjną 5 mln zł w PZU S.A.

Kancelaria od kilku lat posiada dodatkowe dobrowolne ubezpieczenie od odpowiedzialności cywilnej zawodowej na sumę gwarancyjną 5.000.000 zł.

Polisa właśnie została odnowiona na kolejny okres, oczywiście ze zniżką za bezszkodowy przebieg ubezpieczenia.

Nr polisy w PZU: IRP00009408.

Prowadzone sprawy traktujemy z najwyższą starannością, prowadząc je zgodnie z najlepszą wiedzą i warsztatem.

Jesteśmy tylko ludźmi i dbając o zachowanie interesów naszych Klientów, nie poprzestajemy na obowiązkowym OC do kwoty 100 tys. EURO.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

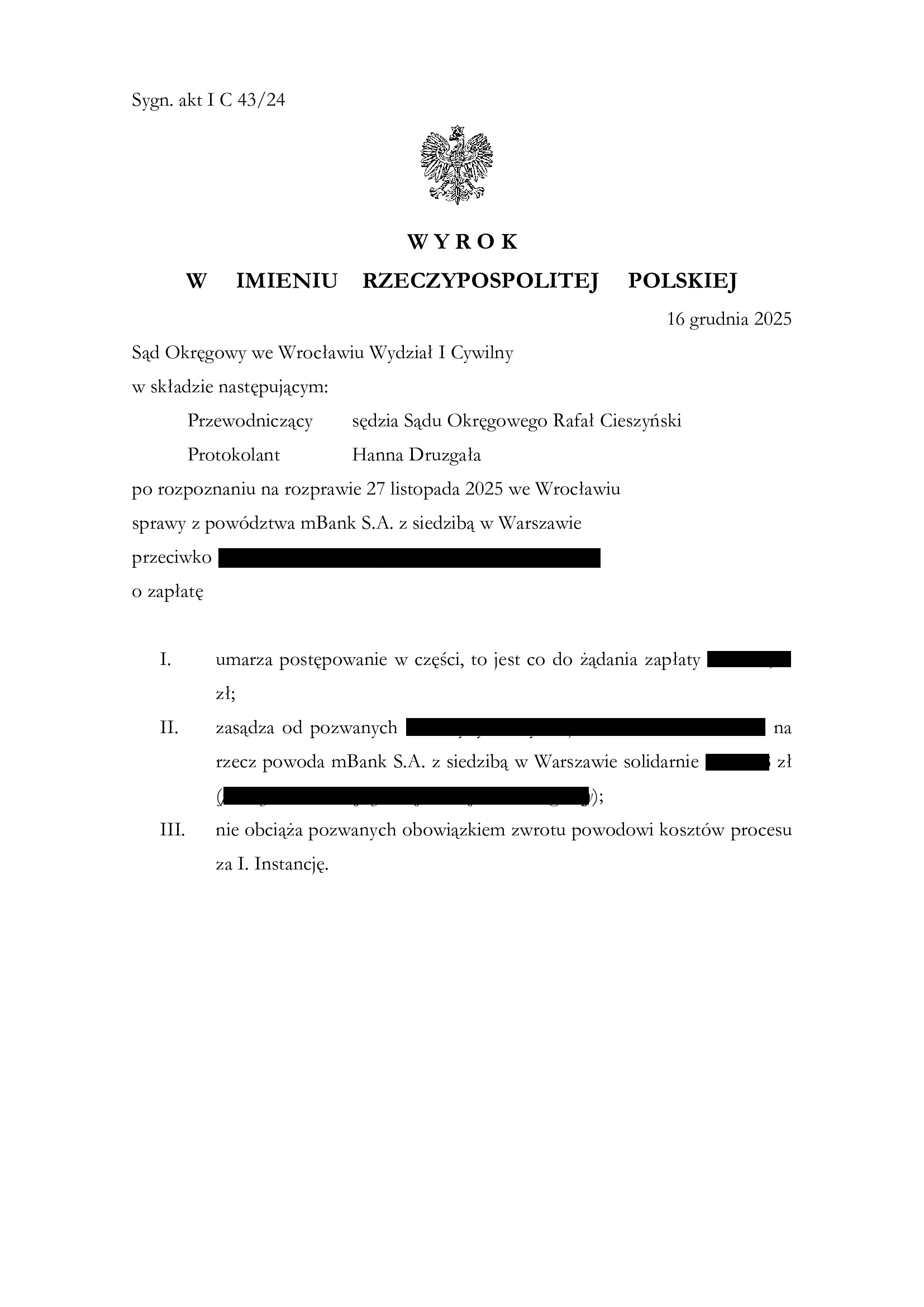

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Wrocław z 17.12.2025 r.

Wyrokiem z dnia 16.12.2025 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 43/24 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew, zasądził 1.007 zł tytułem skapitalizowanych odsetek oraz odstąpił od obciążania stron kosztami procesu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu powiązanej z USD zawartej w grudniu 2008 r. z mBank:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 6.12.2022 r. w sprawie o sygn. I C 406/20, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.01.2024 r. w sprawie o sygn. I ACa 511/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku. Nadto, kredytobiorcy dokonali fizycznej dopłaty brakującej części kapitału kredytu.

Miesiąc później, bank pozwał Klientów Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (waloryzację). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o waloryzację, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorcy rozliczyli się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

W efekcie żądanie banku w zakresie zapłaty części kapitału kredytu zostało oddalone. W zakresie zasądzenia skapitalizowanych odsetek na rzecz banku, Sąd wskazał, że kredytobiorcy pozostawali w opóźnieniu z rozliczeniem przez 116 dni.

Po uzyskaniu pisemnego uzasadnienia, Klientom zostanie zarekomendowana apelacja w zakresie zasądzonych skapitalizowanych odsetek, albowiem bank nie formułował takiego żądania. Niezależnie zaś, w ocenie Kancelarii, kredytobiorcy w żadnym czasie nie opóźnili się z rozliczeniem kapitału kredytu. Osobną kwestią jest rozstrzygnięcie o kosztach, którymi bank powinien być w całości obciążony, jako przegrywający spór niemalże w 100%.

Bank złożył pozew w lutym 2024 r.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

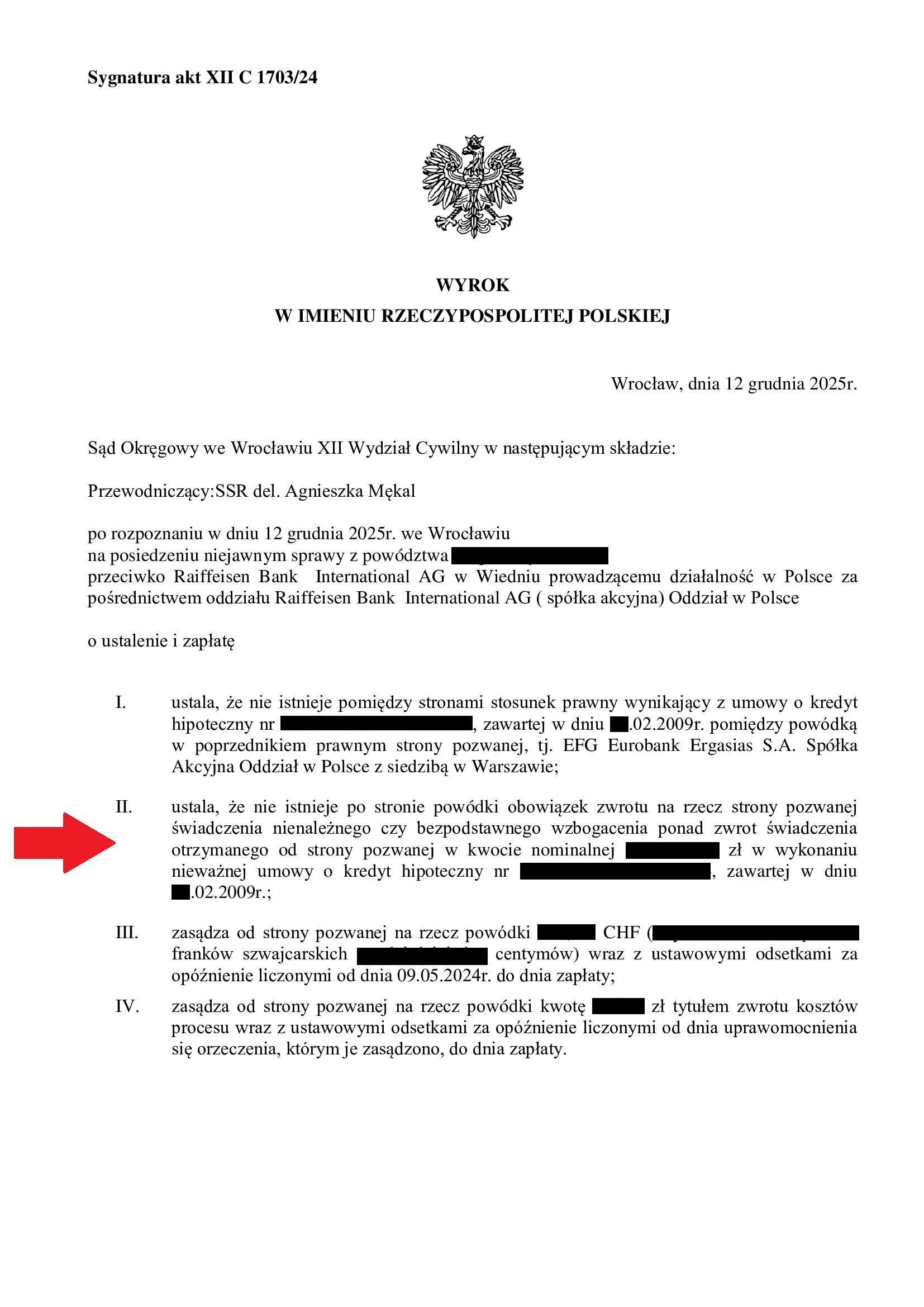

Wzorowy wyrok ! Bankowi nic się należy ponad zwrot kapitału + nieważność umowy kredytu z lutego 2009 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 12.12.2025 r.

Wyrokiem z dnia 12.12.2025 r. Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Mękal), w sprawie o sygn. akt XII C 1703/24, ustalił, że:

– nie istnieje umowa kredytu indeksowanego do CHF zawartej w lutym 2009 r. z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu),

– nie istnieje po stronie powódki obowiązek zwrotu świadczenia nienależnego czy bezpodstawnego wzbogacenia ponad zwrot świadczenia otrzymanego od banku (kapitał kredytu).

Nadto, Sąd zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w czerwcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

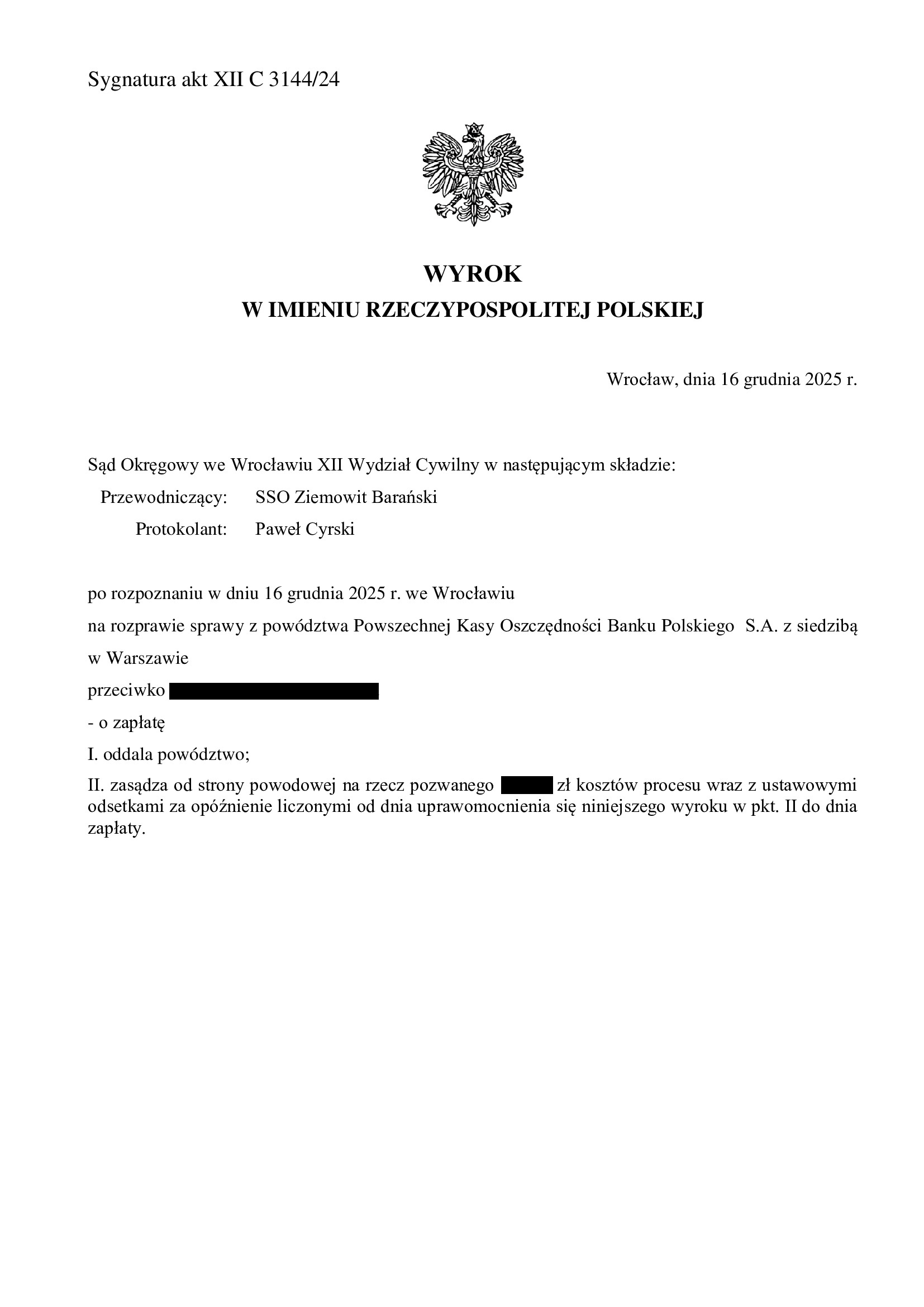

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Wrocław z 16.12.2025 r.

Wyrokiem z dnia 16.12.2025 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 3144/24 oddalił pozew PKO BP o zapłatę – zwrot kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu, a w konsekwencji wygaśnięcie wierzytelności banku.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2008 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 21.03.2023 r. w sprawie o sygn. XII C 576/21, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.09.2025 r. w sprawie o sygn. V ACa 2198/25, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed prawomocnym rozstrzygnięciem pozwu kredytobiorcy, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie kapitału kredytu, który wedle banku pozostawał niezwrócony.

Kancelaria argumentowała, że kredytobiorca rozliczył kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, roszczenie banku wygasło w całości.

Bank złożył pozew 21.11.2024 r. (data pisma), który wpłynął do sądu 25.11.2024 r.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ramach ustnego uzasadnienia Sąd wskazał, że niezależnie od przyjętego modelu rozliczeń nieważnej umowy kredytu, czy to w świetle badania stanu zubożenia i wzbogacenia stron, czy też wobec teorii dwóch kondykcji, żądanie banku było niezasadne. Suma świadczeń uiszczonych przez kredytobiorcę była wyższa, aniżeli kapitał udzielonego kredytu, a więc oświadczenie o potrąceniu należałoby ocenić jako skuteczne. Bezpodstawnie wzbogacony był wyłącznie bank, a więc brak było podstaw do żądania zwrotu kwoty kapitału kredytu. Niezależnie więc od przyjętej koncepcji, bankowi nie przysługiwało roszczenie dochodzone pozwem.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

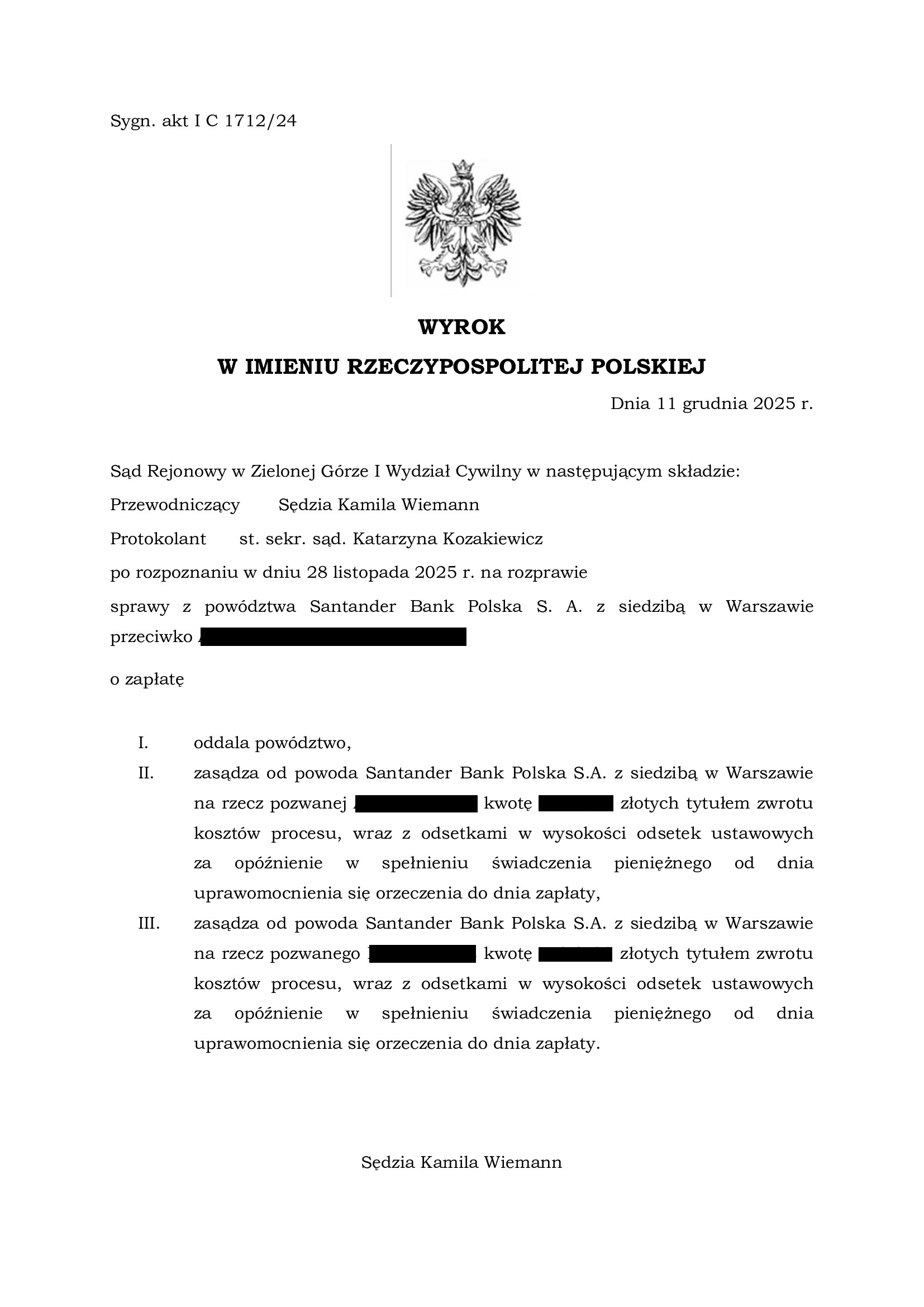

Przegrana Santander BP - oddalenie pozwu o waloryzację ewentualnie urealnienie kapitału kredytu - wyrok SR Zielona Góra z 11.12.2025 r.

Wyrokiem z dnia 11.12.2025 r., Sąd Rejonowy w Zielonej Górze (SSR Kamila Wieman), w sprawie o sygn. akt I C 1712/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu Ekstralokum z października 2007 r. Po ponad miesiącu od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi całkowitą bezzasadność roszczeń banku ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

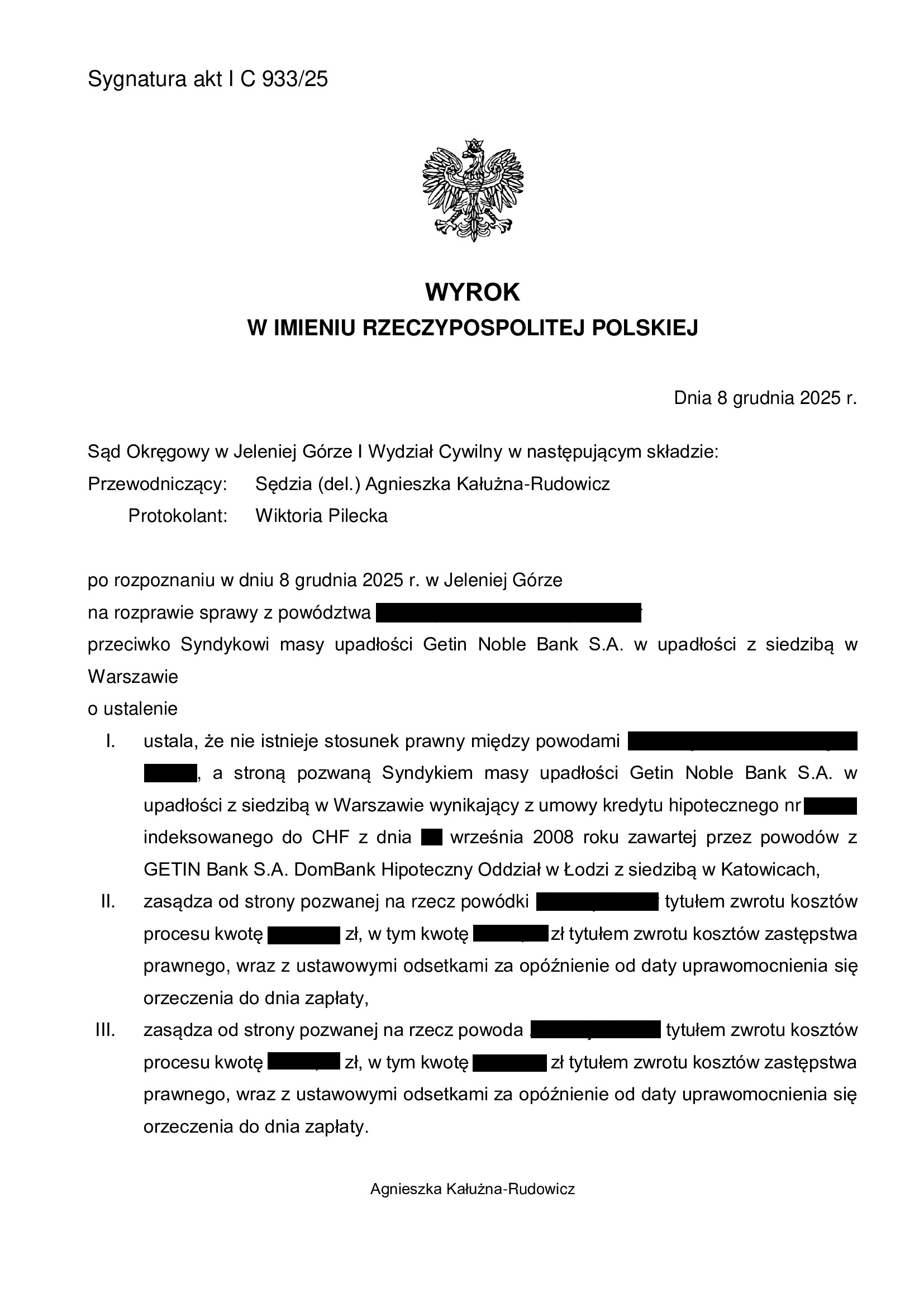

PRAWOMOCNY wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2008 r. zawartej z Getin - wyrok SO Jelenia Góra z 8.12.2025 r.

Wyrokiem z dnia 8.12.2025 r., Sąd Okręgowy w Jeleniej Górze (SSR del. Agnieszka Kałużna – Rudowicz), w sprawie o sygn. akt I C 933/25, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w maju 2025 r.

Wyrok jest PRAWOMOCNY.

Syndyk nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

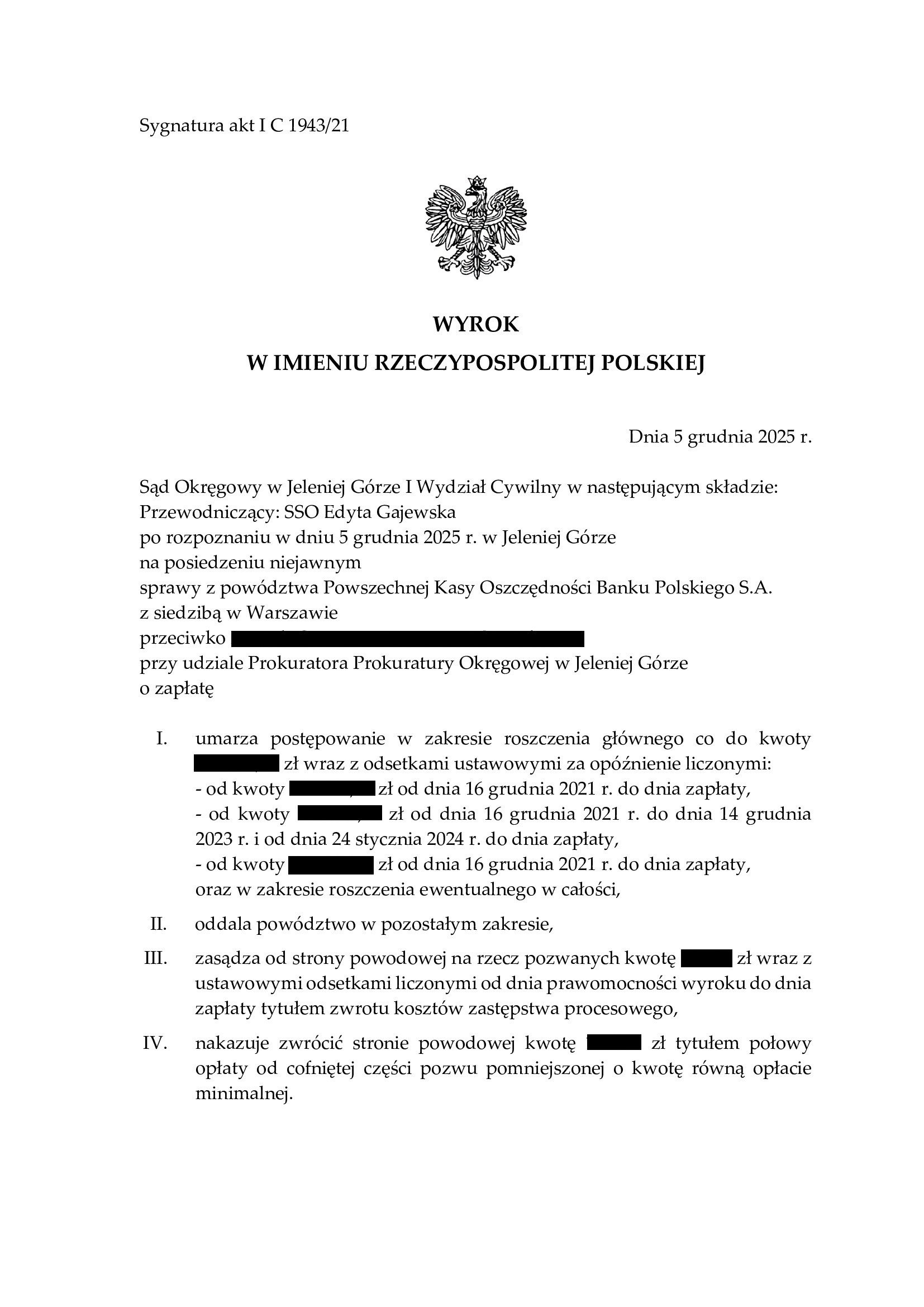

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Jelenia Góra z 5.12.2025 r.

Wyrokiem z dnia 5.12.2025 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1943/21 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę części kapitału, wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2008 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego w Jeleniej Górze z dnia 10.11.2022 r. w sprawie o sygn. I C 1262/18, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 15.12.2023 r. w sprawie o sygn. I ACa 148/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie części kapitału kredytu, który wedle banku pozostawał niezwrócony.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, roszczenie banku wygasło w całości.

Bank złożył pozew 23.12.2021 r. (data pisma), który wpłynął do sądu 29.12.2021 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}