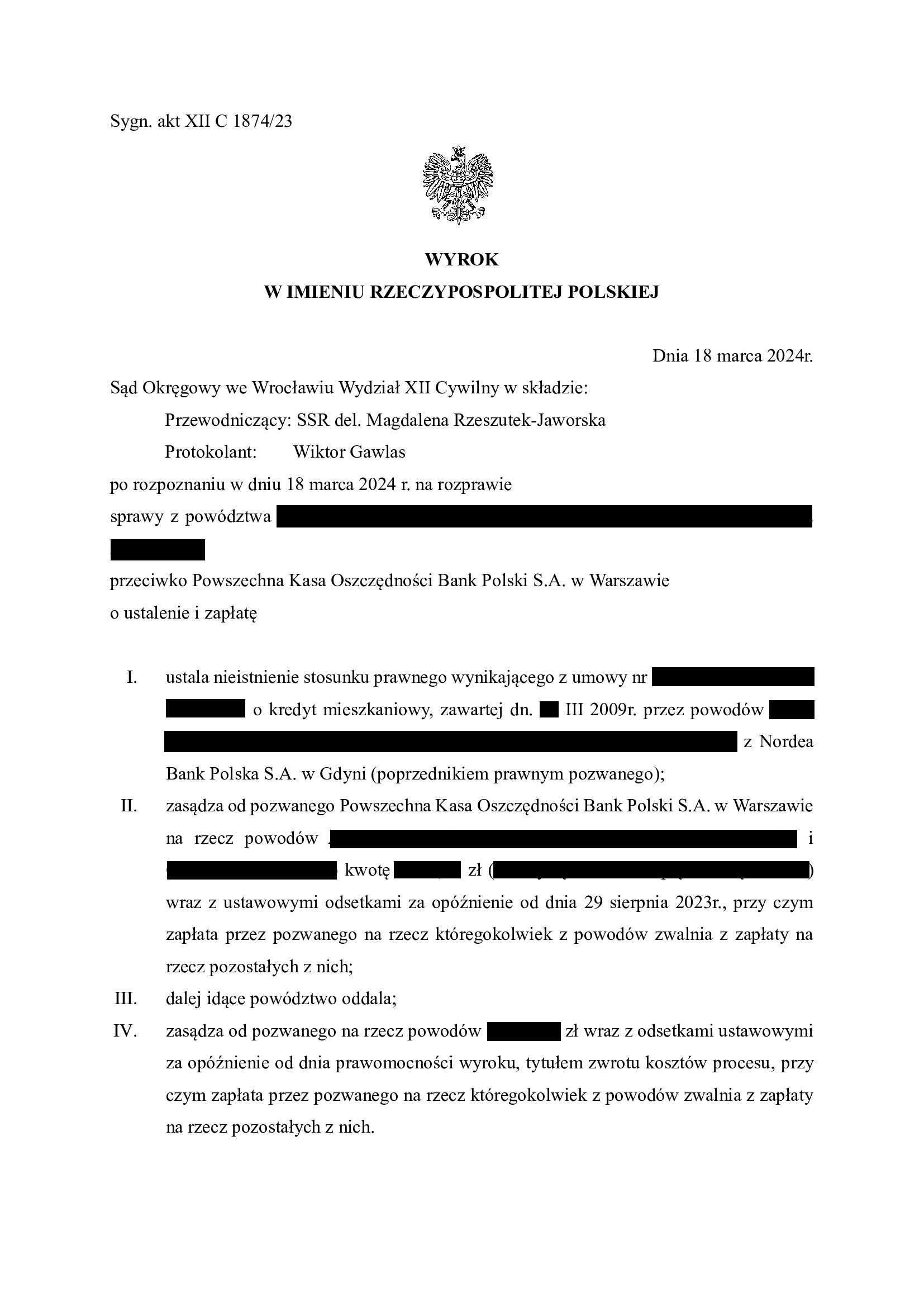

Nieistnienie umowy kredytu Nordea-Habitat z marca 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 18.03.2024 r.

Wyrokiem z dnia 18.03.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 1874/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w marcu 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W ramach ustnego uzasadnienia Sąd wskazał na sprzeczność umowy z naturą zobowiązania, brak poinformowania kredytobiorców o ryzyku kursowym i abuzywność klauzuli walutowej, co skutkuje nieważnością umowy.

Pozew został wniesiony w październiku 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy, gdyż od złożenia pozwu do wyroku minęło zaledwie 5 miesięcy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

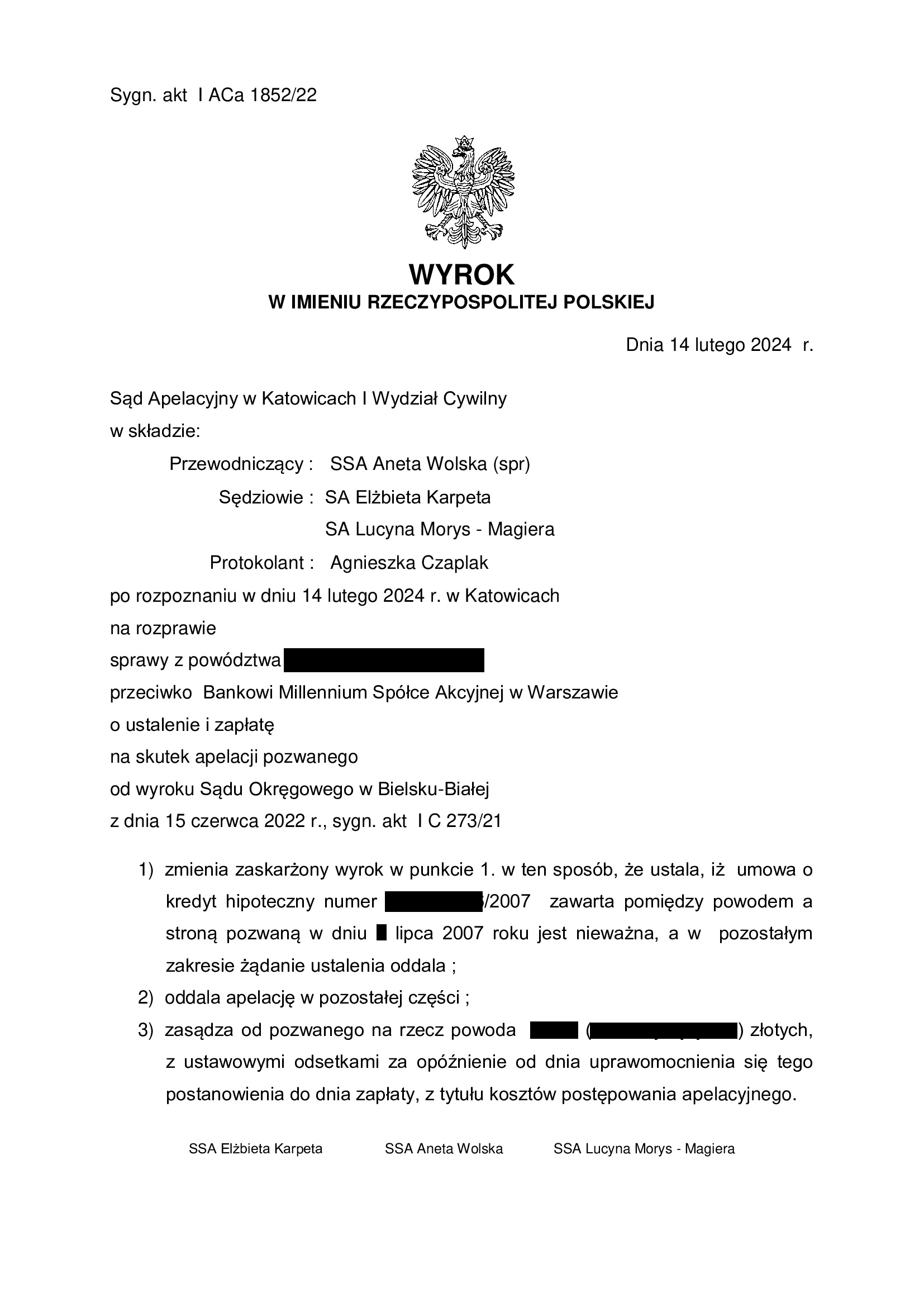

PRAWOMOCNA nieważność umowy kredytu z lipca 2007 r. zawartej z Bankiem Millennium - wyrok SA Katowice z 14.02.2024 r.

Wyrokiem z dnia 14.02.2024 r. Sąd Apelacyjny w Katowicach I Wydział Cywilny (SSA Aneta Wolska), w sprawie o sygn. akt I ACa 1852/22, oddalił apelację banku co do ustalenia nieważności umowy kredytu i zasądzenia oraz obciążył bank kosztami procesu. Zmiana wyroku Sądu I instancji dotyczyła wyłącznie oddalenia tzw. szerszego ustalenia, iż pomiędzy pozwanym a powodem nie istnieje stosunek prawny na podstawie którego: powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego, pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego.

Sąd nie uwzględnił podniesionego przez bank w II instancji zarzutu zatrzymania wskazując, że bank mógł skorzystać z potrącenia.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Bielsku – Białej (SSO Artur Filas) z dnia 15.06.2022 r., w sprawie o sygn. akt I C 273/21.

Wyrokiem tym, Sąd ustalił, że:

1. umowa kredytu indeksowanego do CHF zawarta z Bankiem Millennium S.A., jest nieważna,

2. pomiędzy pozwanym a powodem nie istnieje stosunek prawny na podstawie którego:

– powód jest zobowiązany do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powoda ze środków pieniężnych, udostępnionych przez pozwanego;

3. zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 478.000 zł

– kredyt został udzielony na 42 lata

– spłata trwała 16,5 lat

– spłacono do banku ok. 980.000 zł (kredyt był znacznie nadpłacany)

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 135.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 502.000 zł ***

Pozew został wniesiony w lipcu 2021 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności Umowy i zasądzenia.

Aktualnie, Kancelaria przystępuje do rozliczania kapitału kredytu i wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

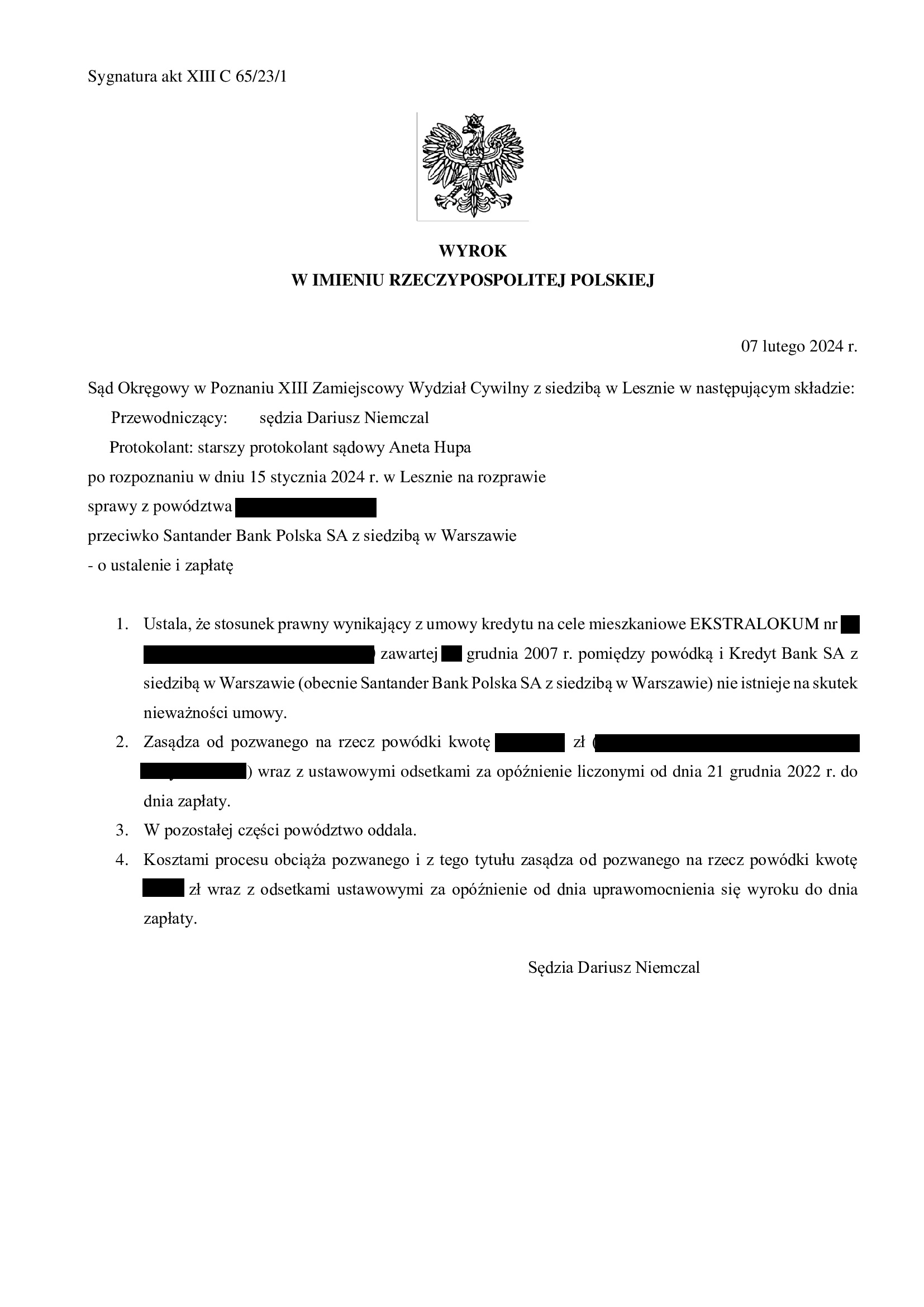

Nieistnienie umowy kredytu EKSTRALOKUM z grudnia 2007 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Leszno z 7.02.2024 r.

Wyrokiem z dnia 7.02.2024 r., Sąd Okręgowy w Poznaniu, Zamiejscowy Wydział Cywilny w Lesznie (SSO Dariusz Niemczal), w sprawie o sygn. akt XIII C 65/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w grudniu 2007 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w styczniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

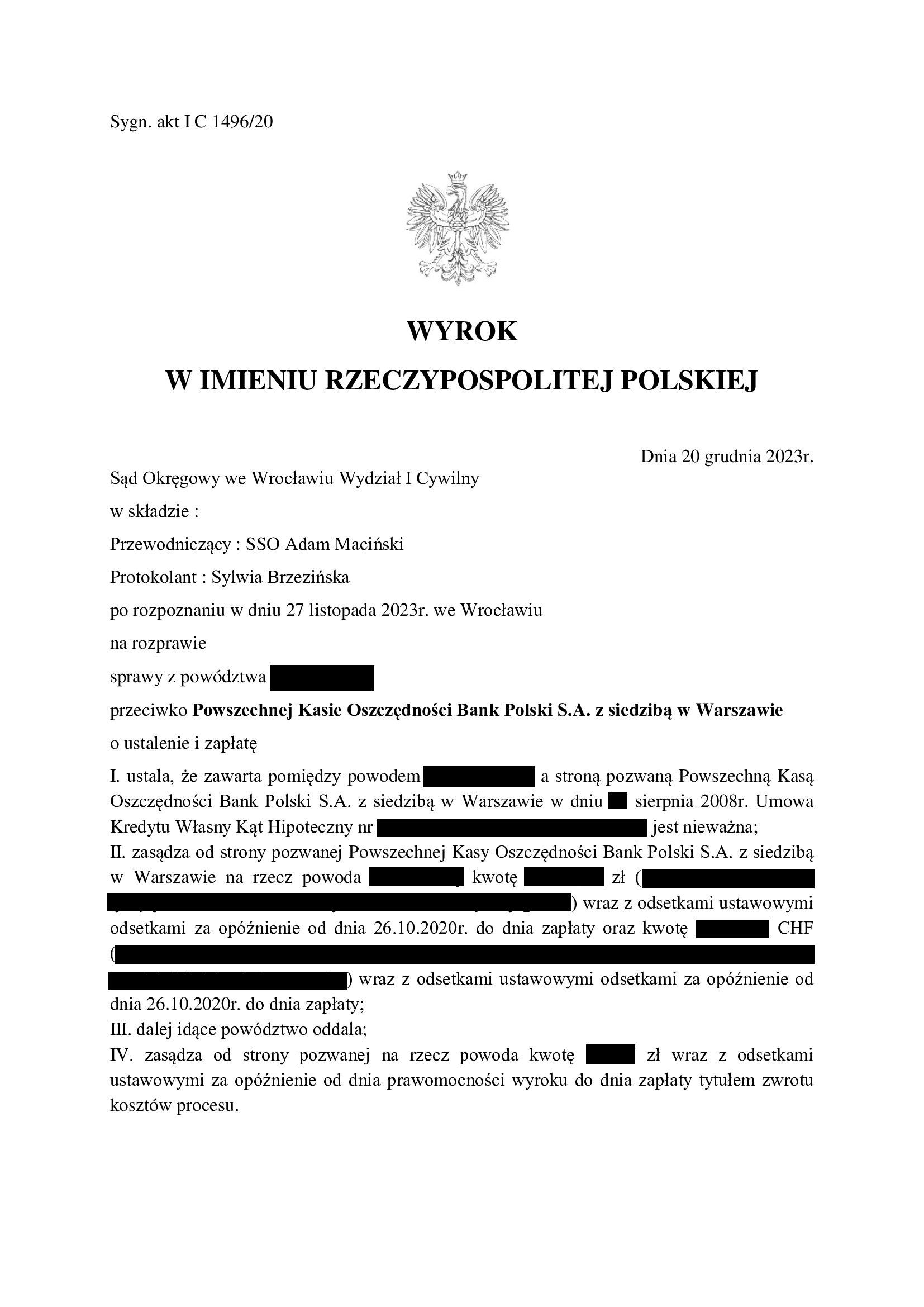

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Wrocław z 20.12.2023 r.

Nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny zawartej z PKO BP S.A. w sierpniu 2008 r.

Wyrokiem z dnia 20.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Adam Maciński), w sprawie o sygn. akt I C 1496/20 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził zwrot dochodzonych kwot wraz z odsetkami od dnia wniesienia pozwu. Bank został również w całości obciążony kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, ale na czas trwania postępowania wpłynął fakt oczekiwania przez Sąd na uchwałę SN, a także przeprowadzenie dowodu z opinii biegłego, opinii uzupełniającej oraz linia obrony banku zmierzająca do przewleczenia postępowania.

Sąd w całości uwzględnił zarzuty wobec umowy kredytu, co skutkowało uwzględnieniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa jest nieważna z powodu zamieszczenia w niej klauzul niedozwolonych, a także obciążenia kredytobiorcy w całości ryzykiem kursowym.

Pozew został wniesiony w październiku 2020 r.

Wyrok jest PRAWOMOCNY.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.03.2025 r., sygn. I ACa 2502/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

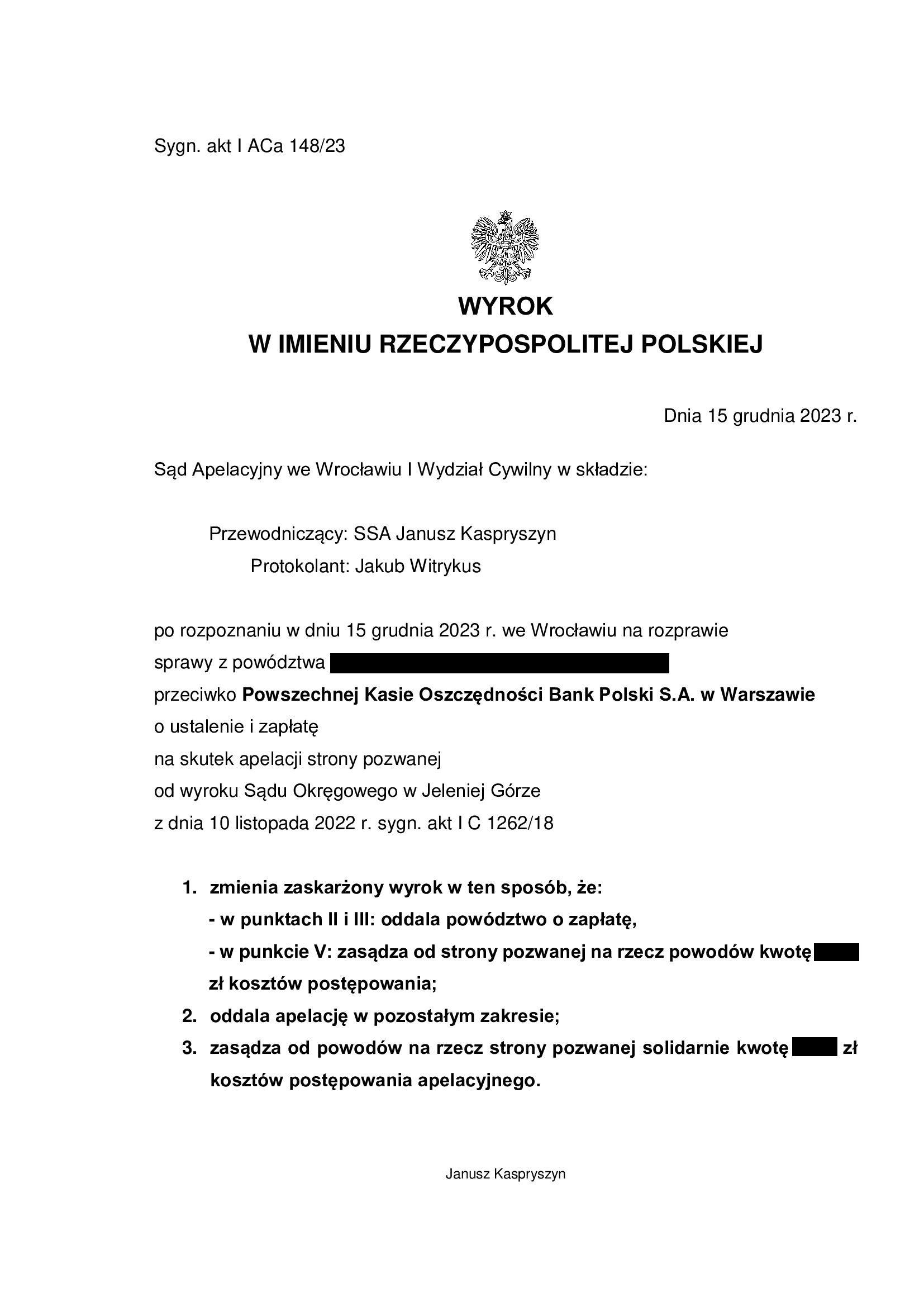

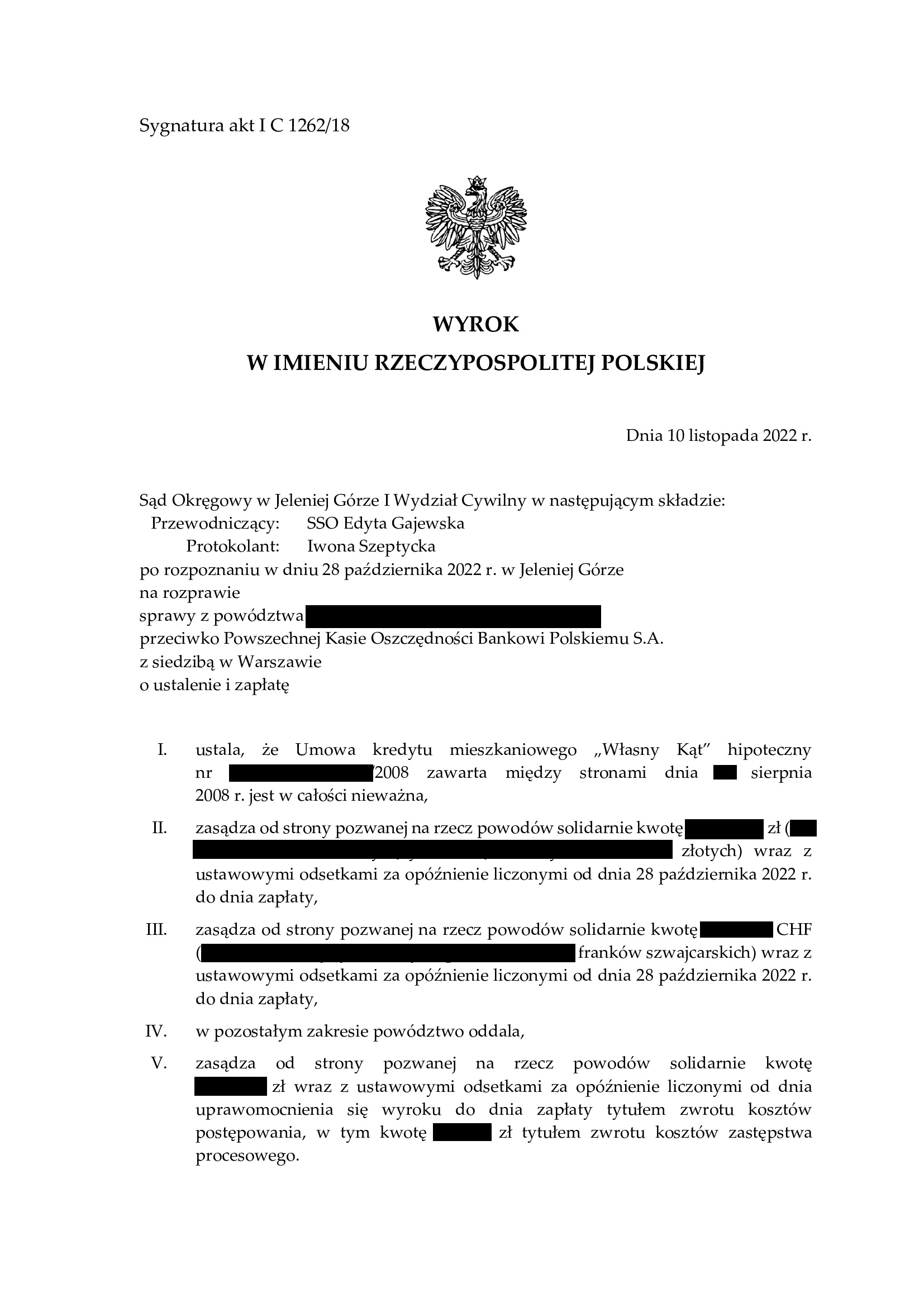

PRAWOMOCNA nieważność umowy kredytu Własny Kąt hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 15.12.2023 r.

Wyrokiem z dnia 15.12.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 148/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze z dnia 10.11.2022 r. (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1262/18, którym Sąd ustalił nieważność umowy kredytu denominowanego CHF z sierpnia 2008 r., zawartej z PKO i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia odebrania od kredytobiorców oświadczenia o świadomości skutków nieważności (28.10.2022 r.).

Pozew został wniesiony w sierpniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 15,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 338.624 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 15 lat

– spłacono do banku ok. 380.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 355.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 41.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wyrok TSUE (C-28/22) z dnia 14.12.2023 r. - zarzut zatrzymania nie może powodować utraty odsetek przez kredytobiorcę za czas trwania sporu !

Wyrok TSUE w sprawie C-28/22 z dnia 14.12.2023 r.

W prostych słowach:

– roszczenie banku o zwrot kapitału kredytu przedawnia się najpóźniej od chwili zakwestionowania umowy przez kredytobiorcę,

– bank nie jest od tego, by weryfikować czy konsument jest świadomy skutków nieważności

– bank nie może korzystać z zarzutu zatrzymania, jeśli powoduje to utratę odsetek przez konsumenta za czas trwania sporu.

Wyrok stanowi dopełnienie wyroku TSUE z 7.12.2023, C-140/22 w kwestii odsetek należnych kredytobiorcom za czas trwania sporów, które są przewlekane przez banki.

Trybunał orzekł:

1) Dyrektywa 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą termin przedawnienia roszczeń banku wynikających z nieważności umowy kredytu rozpoczyna bieg dopiero od dnia, w którym staje się ona trwale bezskuteczna, podczas gdy termin przedawnienia roszczeń tego konsumenta wynikających z nieważności tej umowy rozpoczyna bieg w chwili, w której dowiedział się on lub powinien dowiedzieć się o nieuczciwym charakterze warunku powodującego tę nieważność.

2) Dyrektywa 93/13 nie stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą na przedsiębiorcy, który zawarł umowę kredytu hipotecznego z konsumentem, nie spoczywa obowiązek sprawdzenia, czy konsument ten ma wiedzę o skutkach usunięcia nieuczciwych warunków zawartych w tej umowie lub o niemożności zachowania mocy wiążącej owej umowy w przypadku usunięcia tych warunków.

3) Dyrektywy 93/13 stoi na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą, w sytuacji gdy umowa kredytu hipotecznego zawarta przez przedsiębiorcę z konsumentem nie może już pozostać wiążąca po usunięciu nieuczciwych warunków zawartych w tej umowie, przedsiębiorca ten może powołać się na prawo zatrzymania umożliwiające mu uzależnienie zwrotu świadczeń otrzymanych od tego konsumenta od przedstawienia przez niego oferty zwrotu świadczeń, które sam otrzymał od tego przedsiębiorcy, lub gwarancji zwrotu tych ostatnich świadczeń, jeżeli wykonanie przez tego samego przedsiębiorcę tego prawa zatrzymania powoduje utratę przez rzeczonego konsumenta prawa do uzyskania odsetek za opóźnienie od momentu upływu terminu nałożonego na danego przedsiębiorcę do wykonania zobowiązania umownego po tym, jak przedsiębiorca ten otrzyma wezwanie do zwrotu świadczeń zapłaconych jemu w wykonaniu tej umowy.

Postanowienie TSUE (C-756/22) z 11.12.2023 r. - bank nie ma prawa do waloryzacji wypłaconego kredytu w przypadku nieważności umowy kredytu.

Kolejne przełomowe orzeczenie TSUE potwierdzające, że banki nie mają prawa do sądowej waloryzacji kapitału kredytu w przypadku uznania umowy kredytu za nieważną.

Po stwierdzeniu nieważności umowy kredytu, banki nie mogą domagać się od konsumentów zwrotu kwot innych niż tylko kwota kapitału wypłaconego kredytu.

Postanowienie TSUE wzmacnia argumentację w sprawach, w których kredytobiorcy zostali pozwani przez banki o zapłatę wynagrodzenia za korzystanie z kapitału, waloryzację, tudzież inną rekompensatę.

Orzeczenie zostało wydane w sprawie, w której Bank Millennium pozwał Arkadiusza Szcześniaka, Prezesa Stowarzyszenia Stop Bankowemu Bezprawiu.

Wyrok TSUE (C-140/22) z 7.12.2023 r. - oświadczenia o świadomości skutków nieważności do kosza, a odsetki dla kredytobiorców od daty wezwania.

– żadnych odsetek kapitałowych dla banku, czyli bankowi nie należy się rekompensata za „korzystanie z kapitału”

– odsetki na rzecz kredytobiorcy należy liczyć od daty wskazanej w wezwaniu banku do zapłaty.

W ujęciu TSUE:

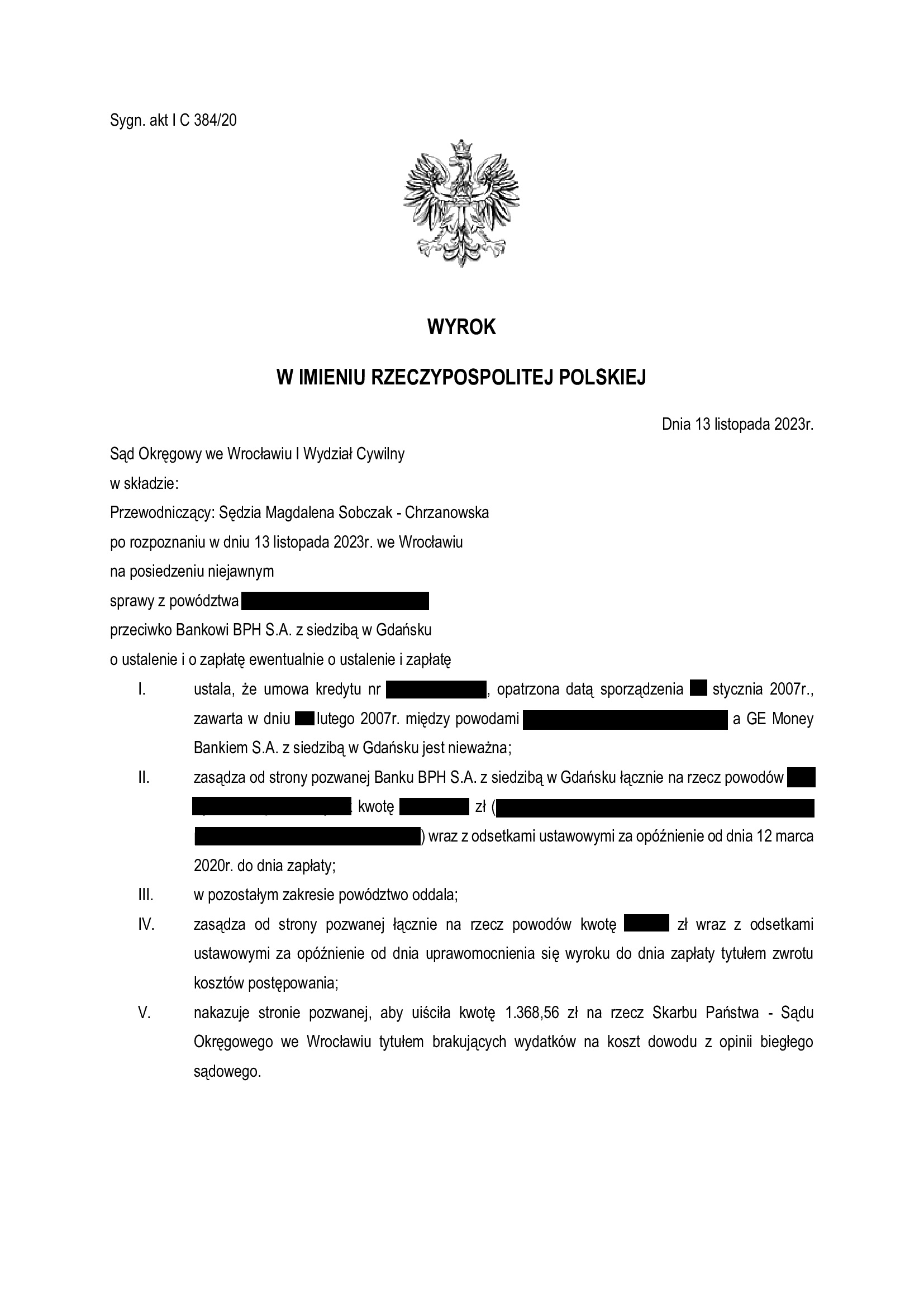

Nieważność umowy kredytu ze stycznia 2007 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 13.11.2023 r.

Wyrokiem z dnia 13.11.2023 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 384/20 ustalił nieważność umowy kredytu indeksowanego zawartej w lutym 2007 r. (datowanej na styczeń 2007 r.).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania banku do zapłaty.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyła się jedna rozprawa.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej dowód z opinii biegłego.

Wyrok jest nieprawomocny i został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Wynik wskazuje, że argumentacja Kancelarii w zakresie braku możliwości dzielenia klauzuli kursowej zawartej w par. 17 umowy, przedstawiona w obszernych pismach procesowych – jest w pełni prawidłowa.

W czasie trwania sporu, Klienci Kancelarii zostali również pozwani przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

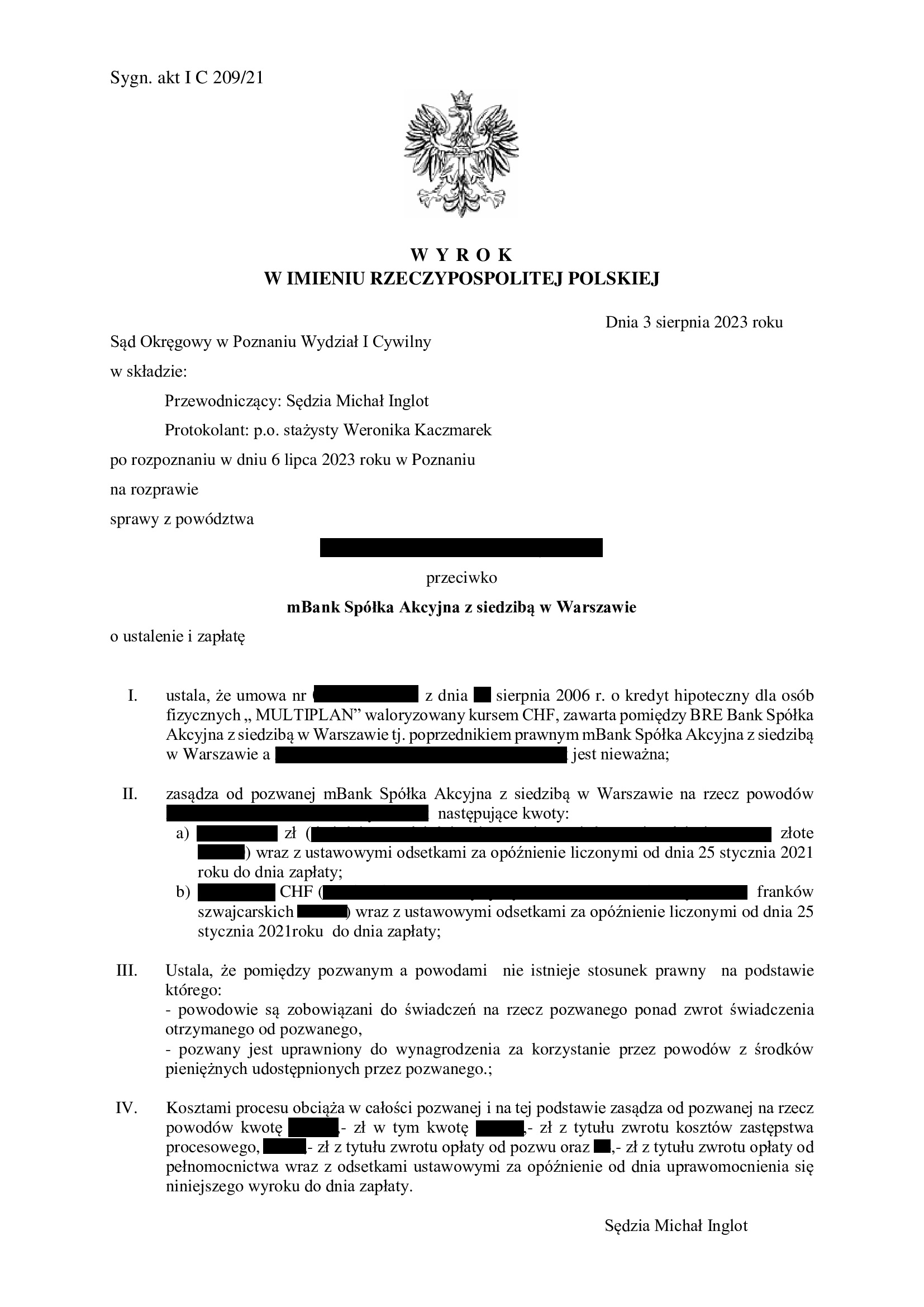

Kolejny wyrok z pełną ochroną kredytobiorcy + nieważność umowy kredytu multiPlan z sierpnia 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Poznań z 3.08.2023 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o tzw. wynagrodzenie za korzystanie z kapitału, w związku z nieważnością umowy kredytu.

Bankowi nie należy się NIC, poza zwrotem kwoty kapitału kredytu i wynika to z sentencji wyroku.

Ten wyrok cieszy, zwłaszcza, że to kolejne takie rozstrzygnięcie uzyskane przez Kancelarię w poznańskim Sądzie Okręgowym.

Wyrokiem z dnia 3.08.2023 r., Sąd Okręgowy w Poznaniu (SSO Michał Inglot), w sprawie o sygn. akt I C 209/21, ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” z sierpnia 2006 r. i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych pozwem kwot.

Dodatkowo, Sąd ustalił, że pomiędzy pozwanym a powodami nie istnieje stosunek prawny na podstawie którego:

– powodowie są zobowiązani do świadczeń na rzecz pozwanego ponad zwrot świadczenia otrzymanego od pozwanego,

– pozwany jest uprawniony do wynagrodzenia za korzystanie przez powodów z środków pieniężnych udostępnionych przez pozwanego.

Przedmiotem sporu była umowa tzw. starego portfela mBank z klauzulą dowolnych zmian oprocentowania.

Na czas trwania postępowania wpłynęło zasadniczo obłożenie referatu Sądu, który po kilku wnioskach o podjęcie czynności, wyznaczył rozprawę.

Istotne w sprawie jest to, że Sąd ponownie dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klienta Kancelarii i uwzględnił powództwo ustalające w zakresie w jakim zostało ono rozszerzone w listopadzie 2021 r., gdy Kancelaria powzięła wiedzę o składanych przez banki pozwach o wynagrodzenie za korzystanie z kapitału i zwrot kapitału.

W efekcie, uzyskany wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Tym samym, wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, nadal wyrok jest odosobniony (w takiej formule uzyskany przez Kancelarię dopiero po raz dwunasty), gdyż sądy co do zasady nie dostrzegają potrzeby udzielenia takiej ochrony w sytuacji, gdy bank jeszcze nie pozwał kredytobiorców i oddalają powództwo w tym szerszym zakresie, ustalając oczywiście nieważność umowy.

Pozew został wniesiony w styczniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}