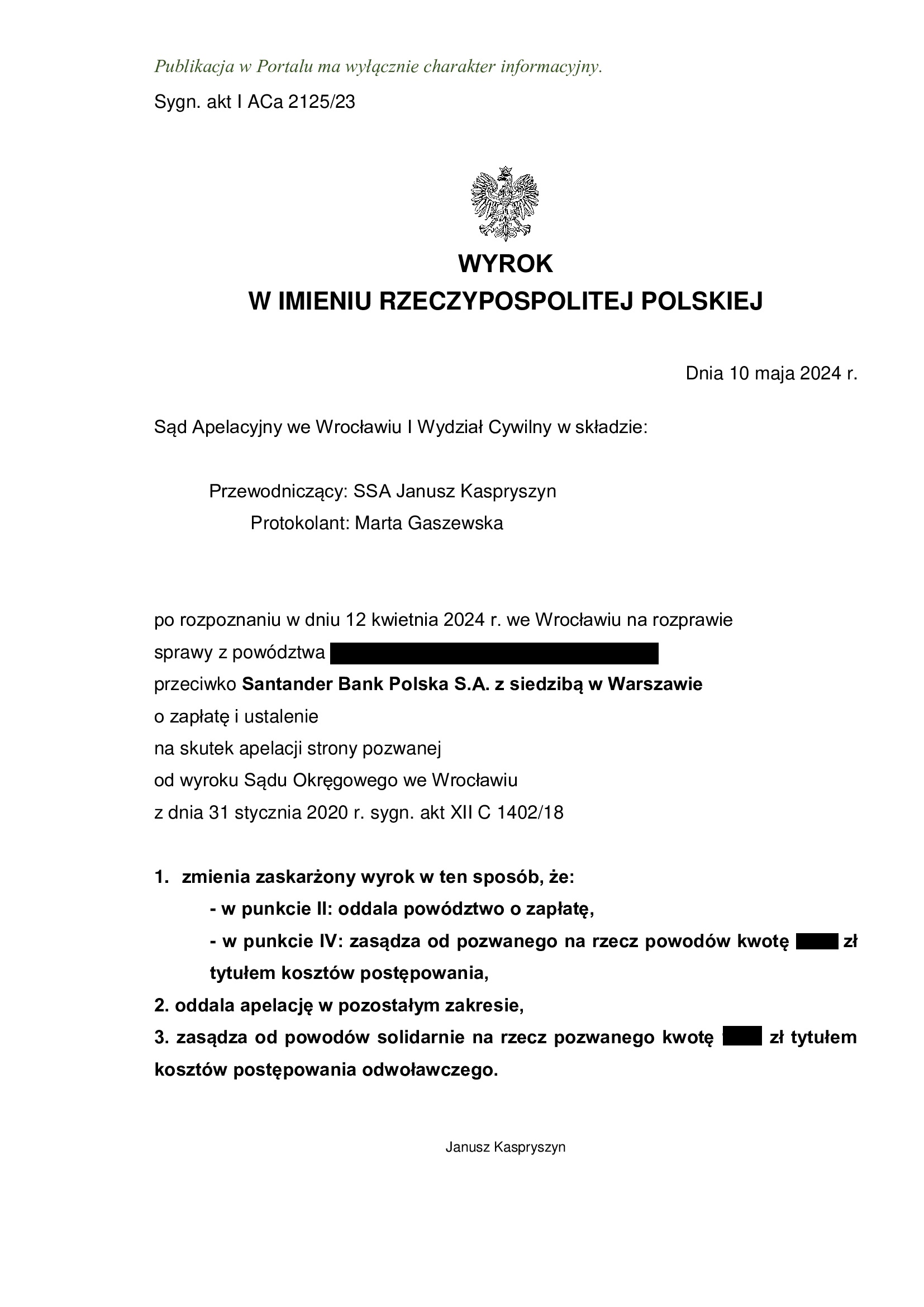

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2007 r. zawartej z d. Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 10.05.2024 r.

Wyrokiem z dnia 10.05.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 2125/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu. Niestety, uchwała Sądu Najwyższego z 25.04.2024 r. „nie przyjęła” się w tym składzie.

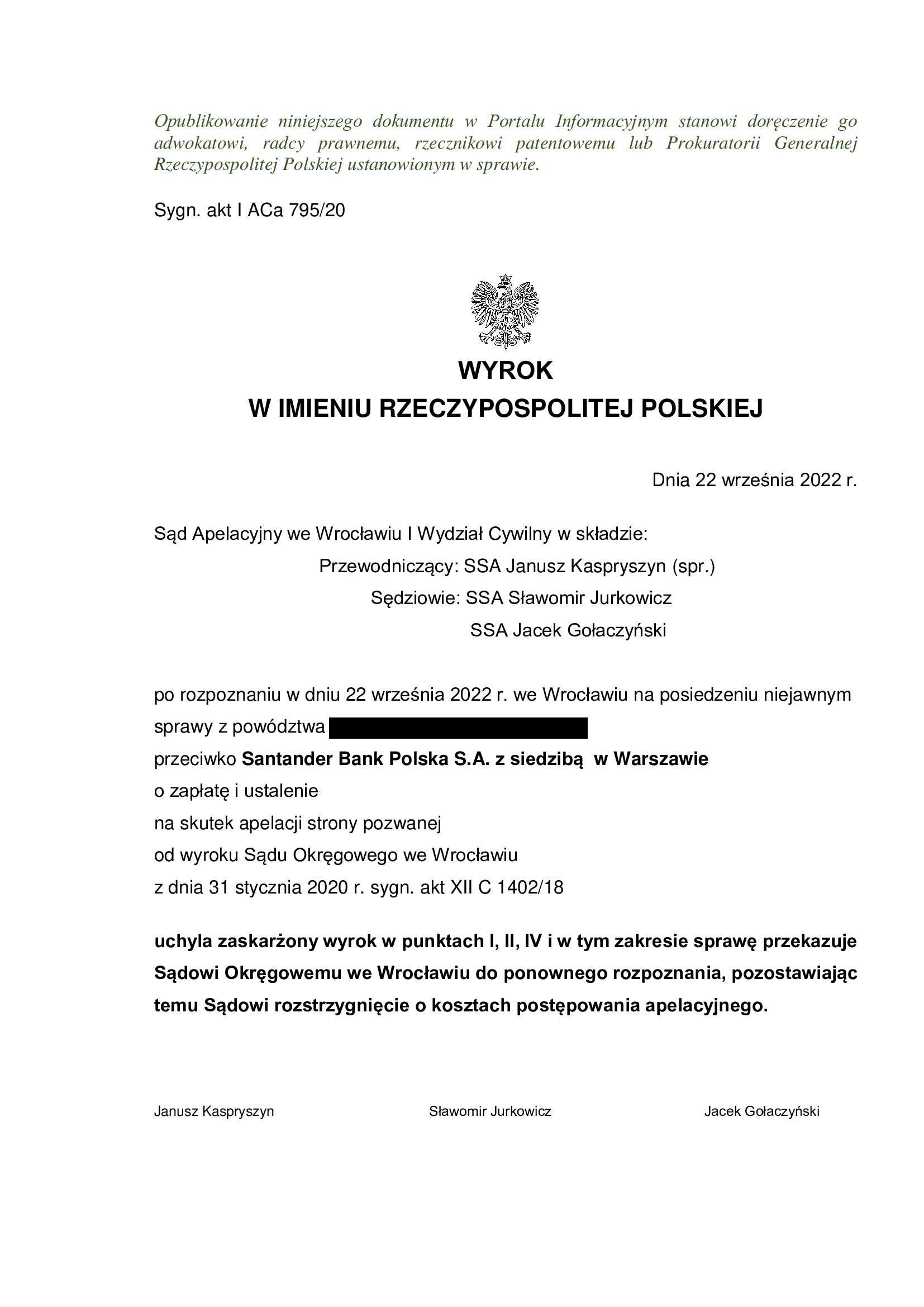

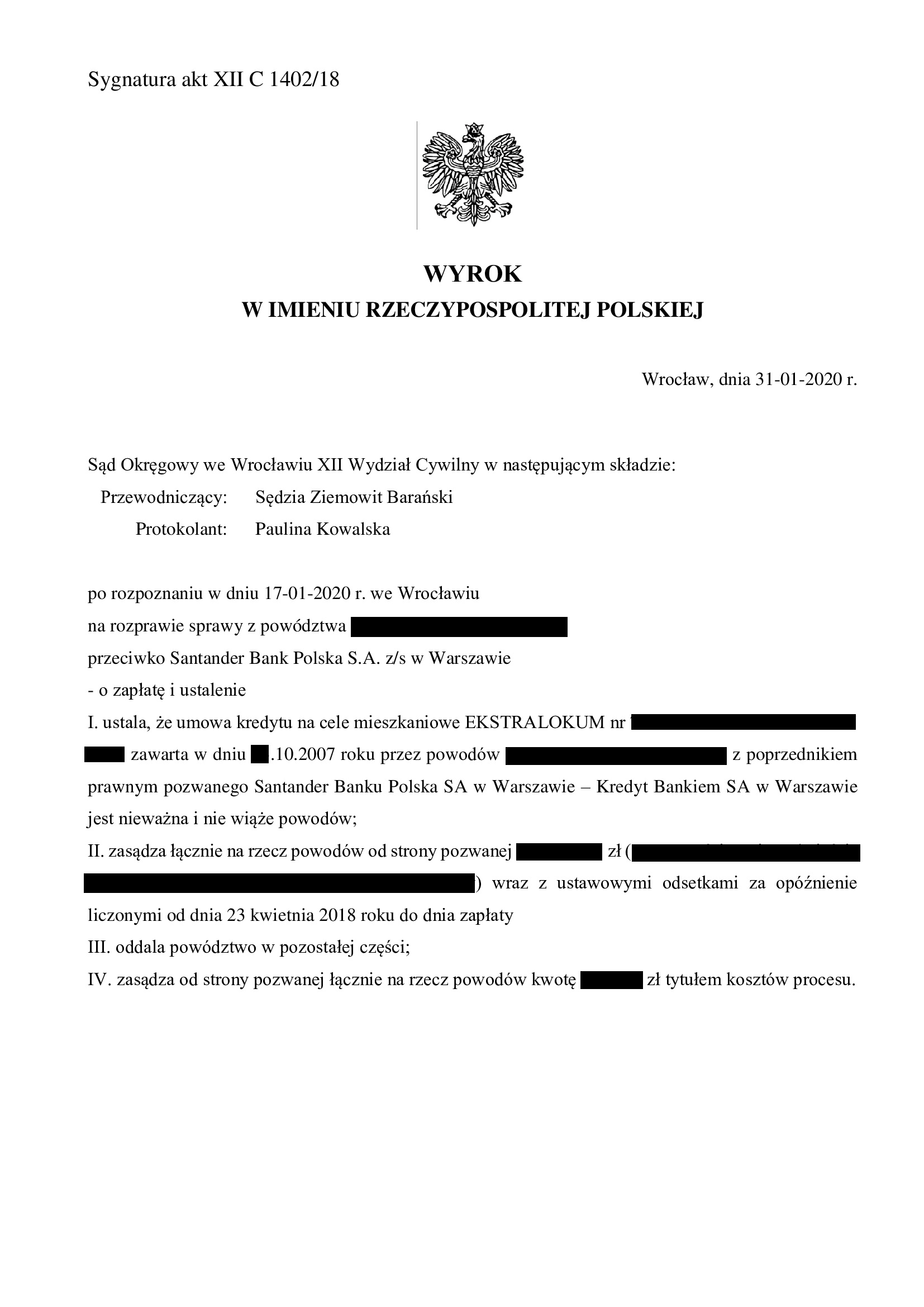

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 31.01.2020 r. (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 1402/18, którym Sąd ustalił nieważność umowy kredytu indeksowanego typu EKSTRALOKUM zawartej w październiku 2007 r. z dawnym Kredyt Bank oraz zasądził zwrot dochodzonej kwoty tytułem zwrotu nienależnego świadczenia.

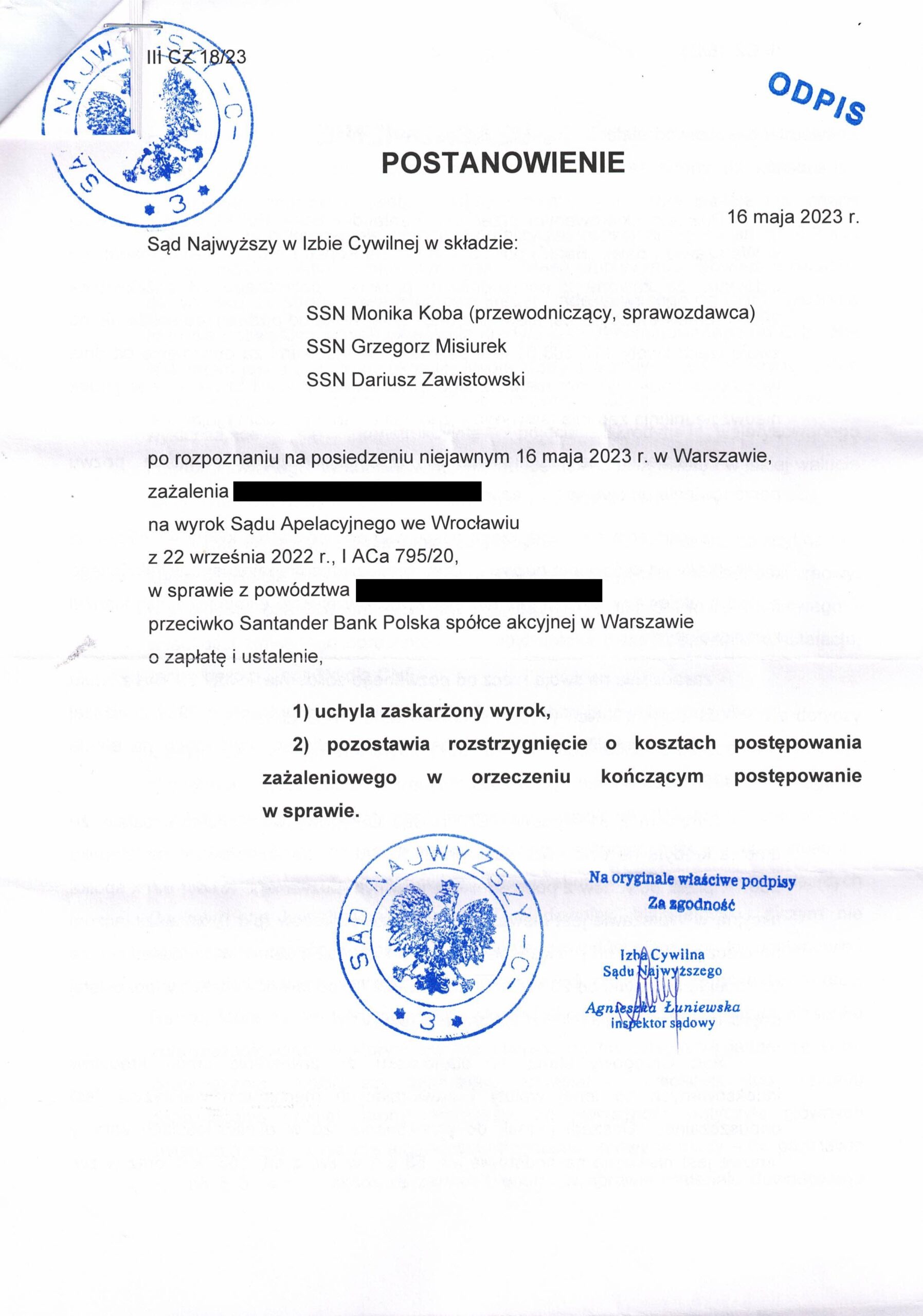

W tej sprawie zapadły już łącznie 4 orzeczenia, gdyż wyrok Sądu Okręgowego z 31.01.2020 r. został uchylony wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 22.09.2022 r. (SSA Janusz Kaspryszyn – spr., SSA Sławomir Jurkowicz, SSA Jacek Gołaczyński) w sprawie o sygn. akt I ACa 795/20 – ze wskazaniem na możliwość uzupełnienia umowy kursem średnim NBP.

Wskutek zażalenia wniesionego przez Kancelarię do Sądu Najwyższego na rozstrzygnięcie Sądu Apelacyjnego, wyrok został uchylony Postanowieniem SN z 16.05.2023 r. w sprawie II CZ 18/23.

W efekcie, sprawa wróciła do Sądu Apelacyjnego we Wrocławiu, który prawomocnie utrzymał nieważność umowy kredytu.

Pozew został wniesiony w kwietniu 2018 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 166.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała niewiele ponad 16,5 lat

– spłacono do banku ok. 190.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 170.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 25.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

{kind=link}

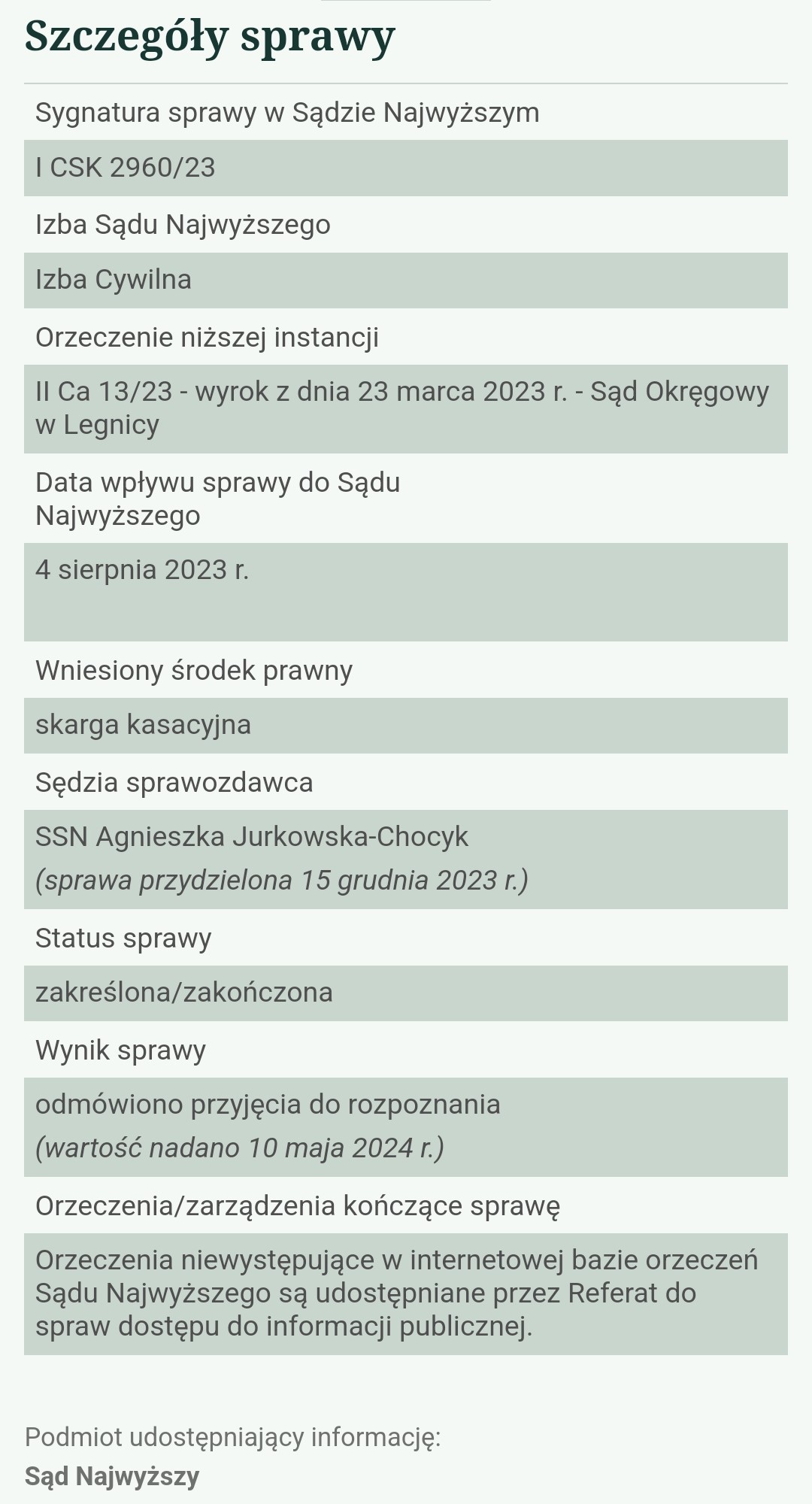

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z października 2008 r.) - postanowienie SN z 10.05.2024 r.

10.05.2024 r. w sprawie I CSK 2960/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

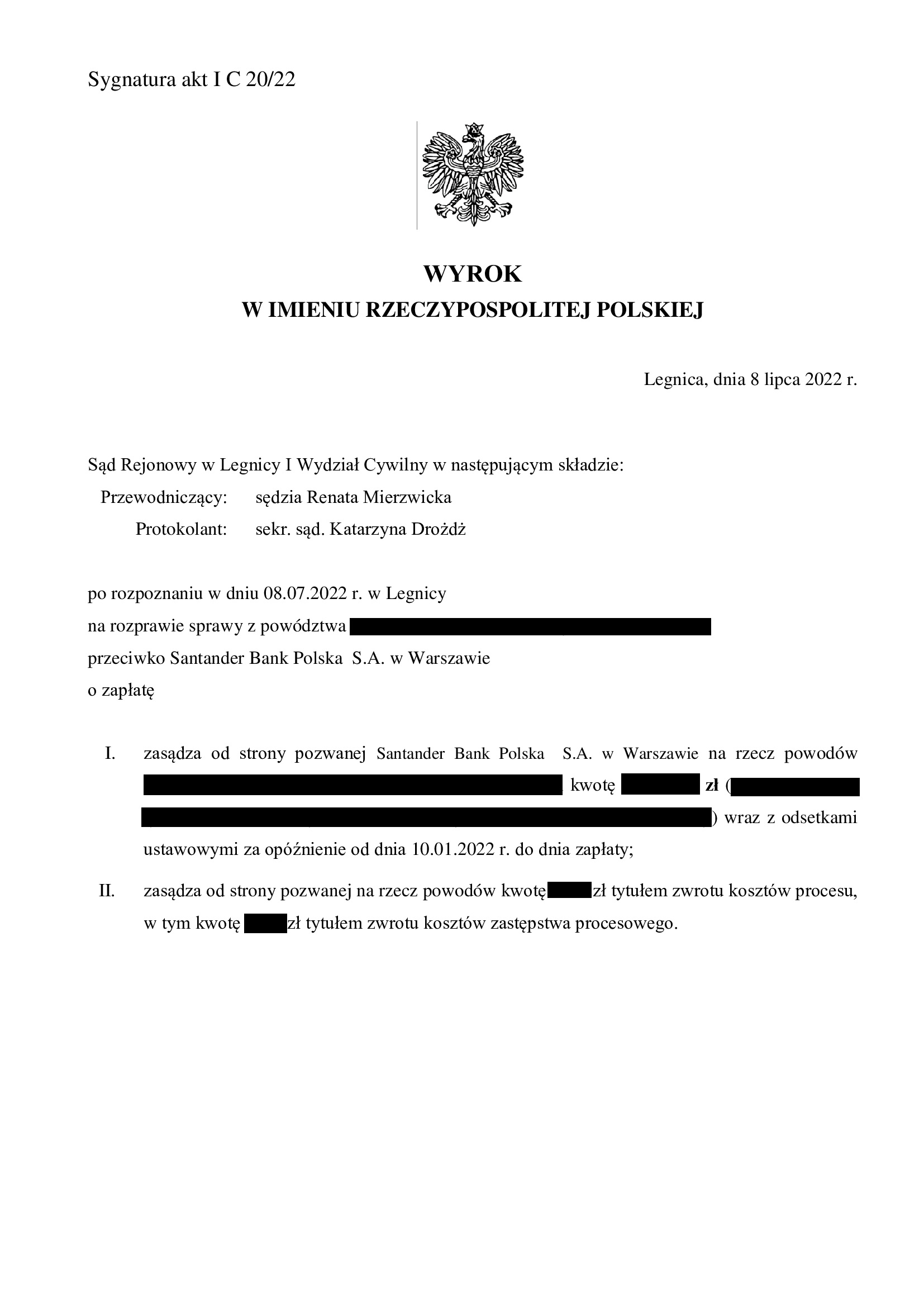

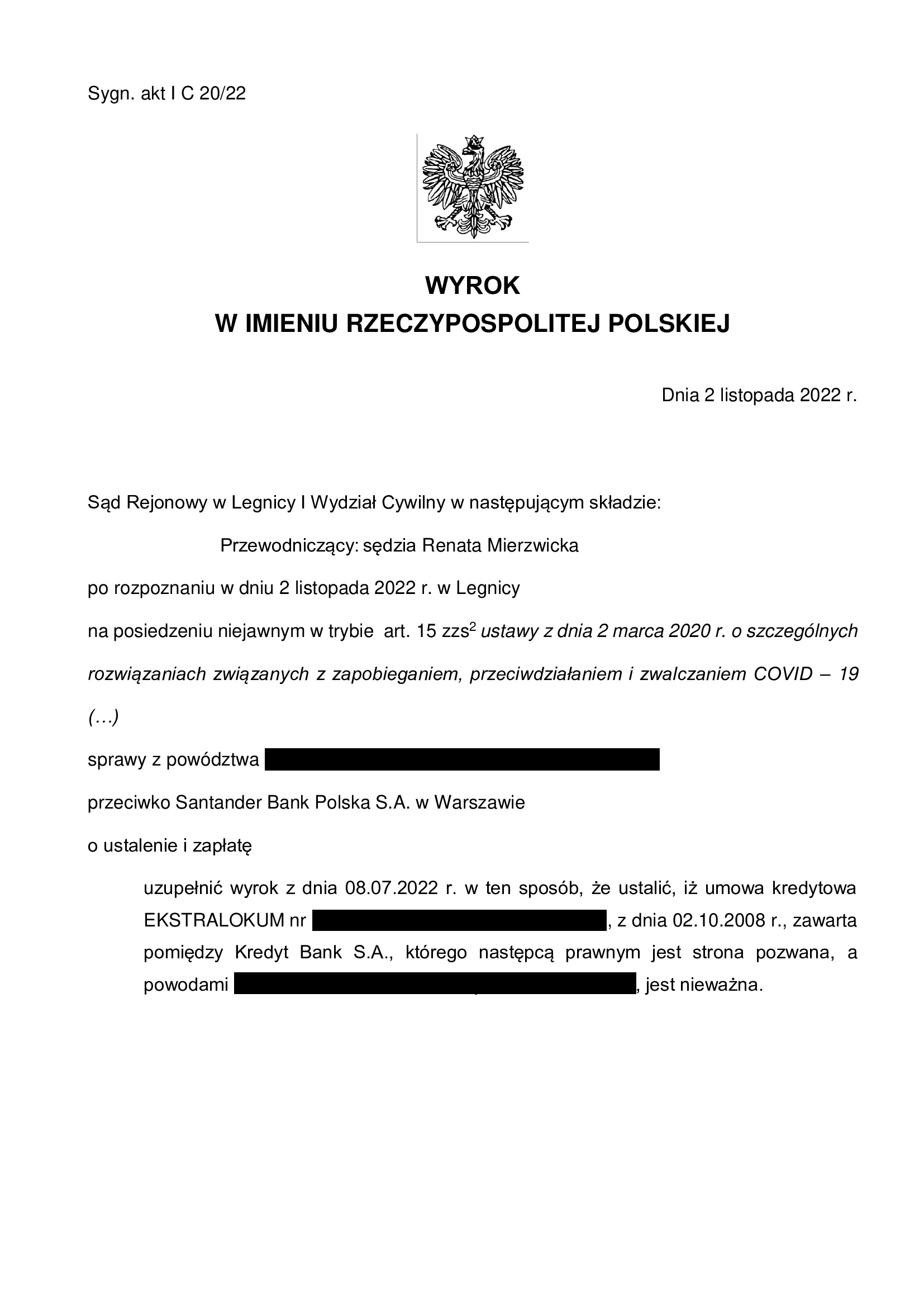

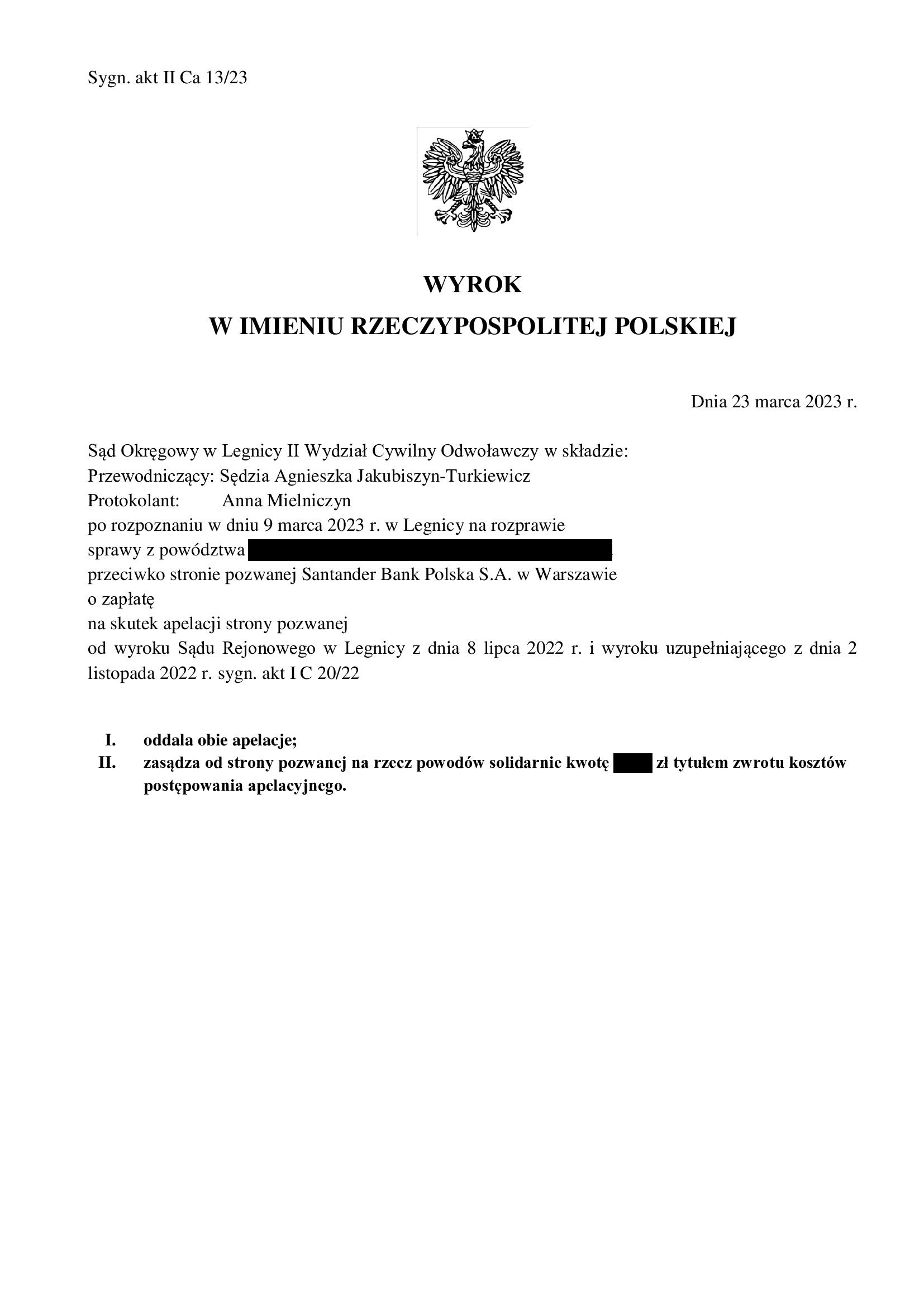

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 8.07.2022 r. (I C 20/22), wydany wskutek pozwu złożonego w styczniu 2022 r.

(2) Wyrok uzupełniający Sądu I instancji – 2.11.2022 r. (I C 20/22).

(3) Wyrok Sądu II instancji – 23.03.2023 r. (II Ca 13/23), wydany wskutek apelacji banku, która została oddalona w całości (nie uwzględniono zarzutu zatrzymania).

(4) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(5) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(6) Wpis w BIK został usunięty.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Komentarz Kancelarii - postanowienie TSUE z 3.05.2024 r. C‑348/23 (odbieranie oświadczeń od kredytobiorców nie wpływa na wymagalność roszczeń i naliczanie odsetek).

We wcześniejszym wpisie z grudnia 2023 r. („Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie”) informowaliśmy Państwa o korzystnym orzeczeniu TSUE, w którym to zanegowano konieczność składania sformalizowanych oświadczeń o wyrażeniu zgody na stwierdzenie nieważności Umowy.

Tożsame stanowisko podtrzymał TSUE w postanowieniu z dnia 3.05.2024 r. C‑348/23, w którym wskazał, iż art. 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że w kontekście stwierdzenia nieważności w całości zawartej z konsumentem przez instytucję bankową umowy kredytu na zakup nieruchomości ze względu na to, że umowa ta zawiera nieuczciwy warunek, bez którego nie może ona dalej obowiązywać, stoją one na przeszkodzie wykładni sądowej prawa krajowego, zgodnie z którą skutki prawne wiążące się ze stwierdzeniem nieważności owej umowy w całości są uzależnione od spełnienia przez tego konsumenta warunku zawieszającego, by ów konsument przed sądem krajowym złożył oświadczenie, w drodze którego wskaże, po pierwsze, że nie wyraża zgody na utrzymanie w mocy tego warunku, po drugie, że jest świadomy, z jednej strony, iż nieważność wspomnianego warunku pociąga za sobą stwierdzenie nieważności umowy kredytu na zakup nieruchomości, a z drugiej strony – skutków tego stwierdzenia nieważności, oraz po trzecie, że wyraża zgodę na stwierdzenie nieważności tej umowy.

TSUE rozpatrując pytanie prejudycjalne wskazał, iż odpowiedź na zadane przez sąd odsyłający wynika z wcześniejszego wyroku z 7.12.2023 r. C-140/22, podtrzymując w całości dotychczasowe stanowisko.

Wobec powyższego, tytułem podsumowania wskazać należy ponownie, iż wymagalność roszczenia konsumenta i data naliczania odsetek ustawowych za opóźnienie, nie jest zależna od złożenia przez konsumenta oświadczenia o wyrażeniu zgody na stwierdzenie nieważności umowy.

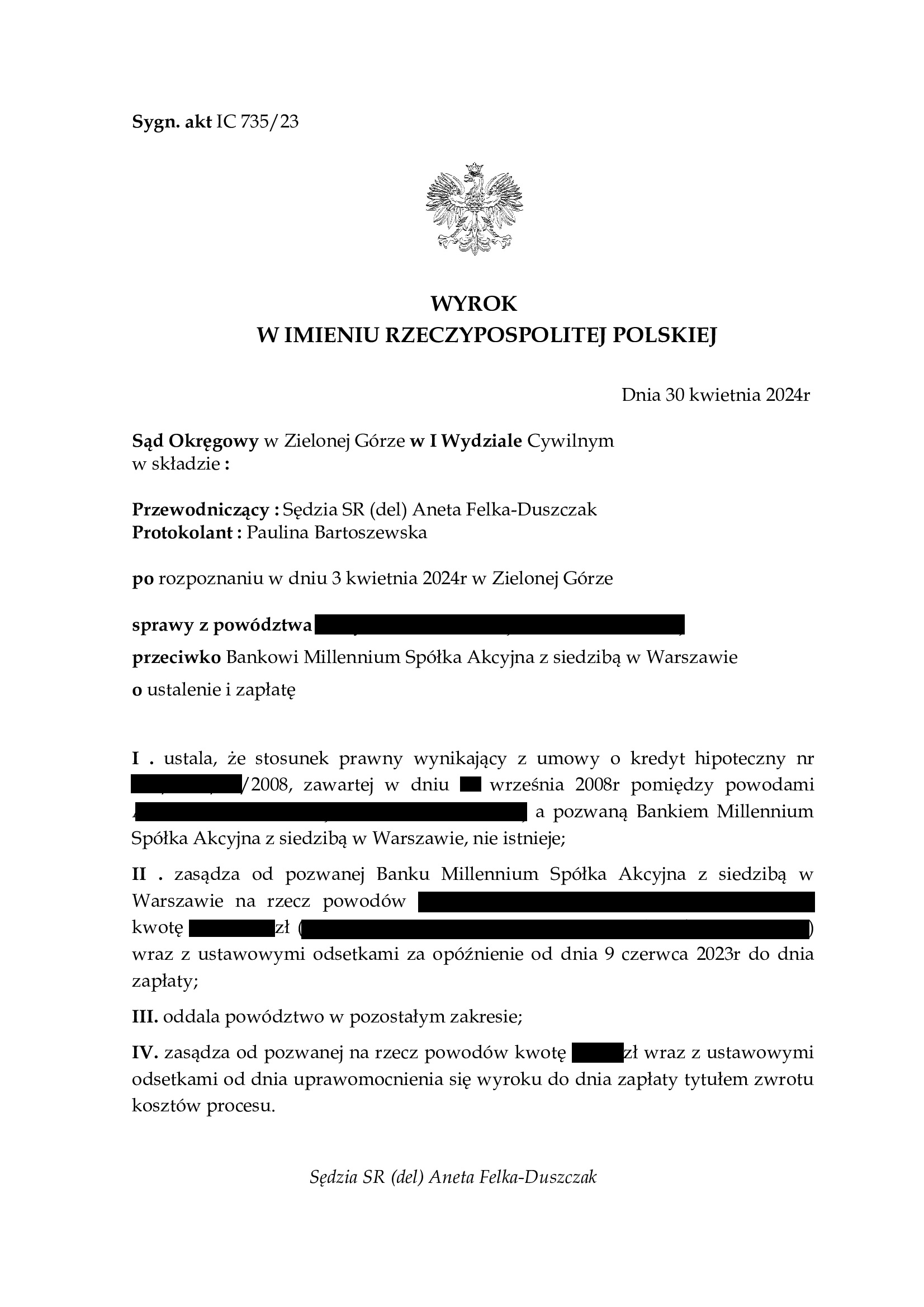

Nieistnienie umowy kredytu z września 2008 r. zawartej z Bankiem Millennium - wyrok SO Zielona Góra z 30.04.2024 r.

Wyrokiem z dnia 30.04.2024 r. Sąd Okręgowy w Zielonej Górze (SSR del. Aneta Felka – Duszczak), wydanym w sprawie o sygn. akt I C 735/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium (z powodu jej nieważności) oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność wszystkich zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w lipcu 2023 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadka zawnioskowanego przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

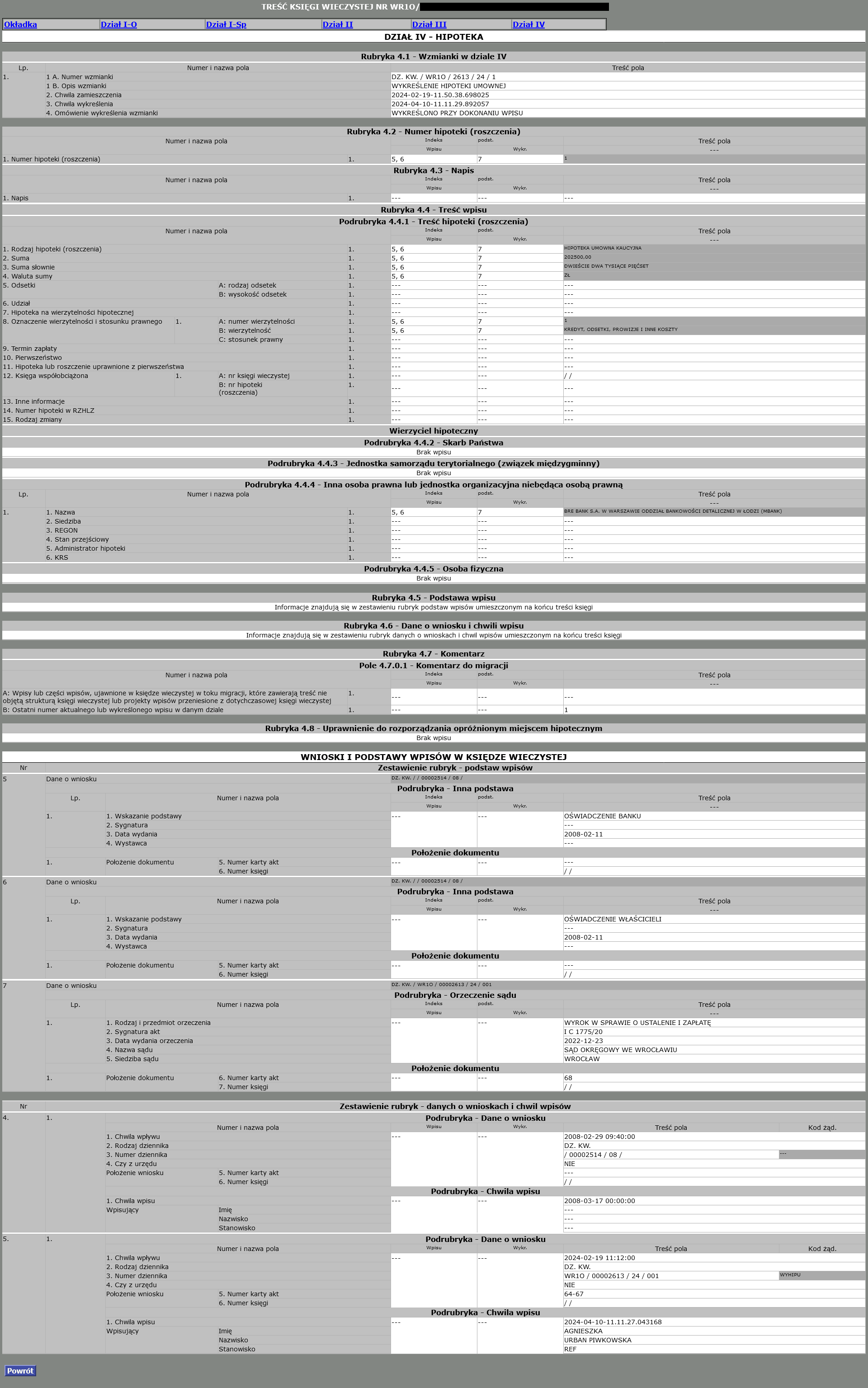

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mPlan (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu mPlan zawartą w kwietniu 2006 r. z BRE Bank (mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków w dniu 10.04.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Wykreślenie nastąpiło w oparciu o wyrok ustalający, gdyż bank pomimo wezwania, zwlekał z wydaniem zgody – kwitu mazalnego.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 23.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 8.12.2023 r.

{kind=link}

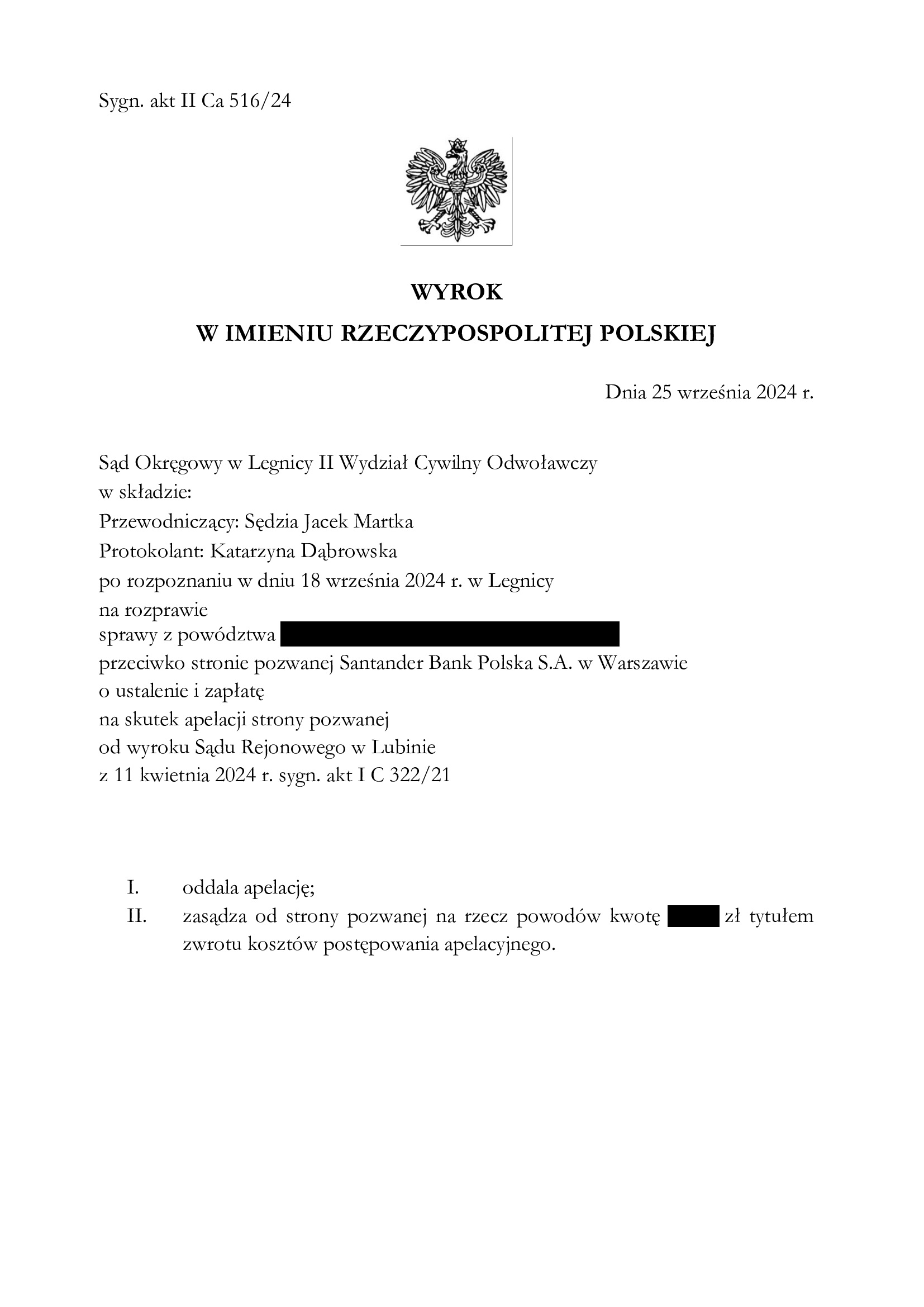

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SR Lubin z 11.04.2024 r.

Wyrokiem z dnia 11.04.2024 r., Sąd Rejonowy w Lubinie (SSR Marek Tęcza), w sprawie o sygn. akt I C 322/21 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wniesienia pozwu.

Pozew został wniesiony w marcu 2021 r., a w sprawie nie odbyła się żadna rozprawa. Przesłuchanie świadków oraz powodów odbyło się na piśmie.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 25.09.2024 r., sygn. akt II Ca 516/24.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wpis do rejestru klauzul niedozwolonych UOKIK - komentarz Kancelarii na gruncie wyroków TSUE z 21.09.2023 r. C-139/22 oraz z 18.01.2024 r. C-531/22.

W wyroku C-139/22 TSUE wskazał, że przepisy dyrektywy 93/13 nie stoją na przeszkodzie temu, by warunek umowny, który nie był indywidualnie negocjowany, został uznany przez właściwe organy krajowe za nieuczciwy z tego tylko powodu, że jego treść jest równoznaczna z treścią postanowienia wzorca umowy wpisanego do krajowego rejestru klauzul niedozwolonych.

W wyroku C-531/22 TSUE wskazał, iż przepisy dyrektywy 93/13 nie stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym wpis warunku umowy do krajowego rejestru klauzul niedozwolonych powoduje uznanie tego warunku za nieuczciwy w każdym postępowaniu z udziałem konsumenta, w tym także wobec przedsiębiorcy innego niż ten, przeciwko któremu toczyło się postępowanie o wpis rzeczonego warunku do tego rejestru krajowego, i gdy ten warunek nie ma takiego samego brzmienia jak warunek wpisany do wspomnianego rejestru, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

Ze wskazanych orzeczeń wynika, iż w każdym postępowaniu z udziałem konsumentów możliwe jest uznanie kwestionowanych postanowień za niedozwolone w oparciu już o sam fakt wpisu analogicznego postanowienia do rejestru klauzul niedozwolonych. Nie ogranicza się to wyłącznie do identycznych treściowo klauzul zawartych w umowach określonego banku, ale obejmuje to również spory z innymi przedsiębiorcami, których postanowienia nie zostały wpisane do rejestru klauzul niedozwolonych, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

W świetle faktu, iż postanowienia w wielu umowach kredytowych opierają się na analogicznej konstrukcji (jak chociażby klauzule indeksacyjne i denominacyjne), ww. orzecznictwo TSUE może stanowić ułatwienie procesowe dla kredytobiorców-konsumentów, a ponadto może korzystnie wpłynąć na czas trwania postępowania przed sądem. W rejestrze klauzul niedozwolonych znajduje się bowiem wiele wpisów dot. postanowień związanych z mechanizmem przeliczeniowym kursami ustalanymi jednostronnie przez bank (m.in. pod nr: 3178, 3179, 3516, 3519, 5622, 5743, 7770 – 7777).

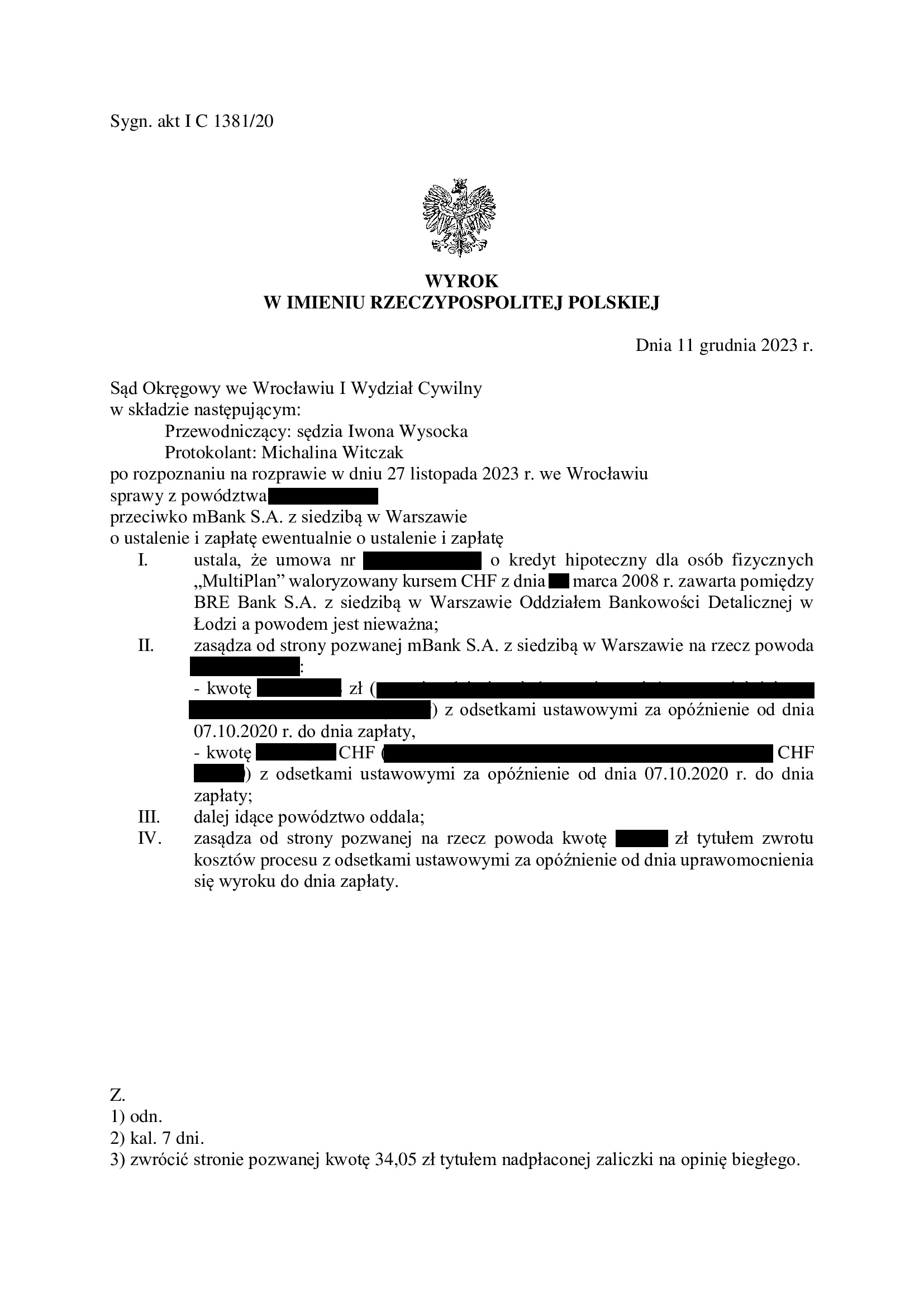

PRAWOMOCNA nieważność umowy kredytu multiPlan z marca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 11.12.2023 r.

Wyrokiem z dnia 11.12.2023 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 1381/20 ustalił nieważność umowy kredytu indeksowanego typu „multiPlan” zawartej w marcu 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia złożenia pozwu. Nadto, Sąd obciążył bank kosztami procesu.

Sąd oddalił dalej idące roszczenie o ustalenie wskazując na brak interesu prawnego i brak pozwu ze strony banku.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość klauzuli walutowej, brak możliwości uzupełnienia umowy, obciążenie powoda nieograniczonym ryzykiem walutowym, a także niewypełnienie przez bank obowiązków informacyjnych, co skutkowało naruszeniem interesów powoda, jako konsumenta.

Pozew został wniesiony w październiku 2020 r. Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego, a także zawieszenie postępowania ze względu na zapowiadaną przez Sąd Najwyższy uchwałę.

Wyrok jest PRAWOMOCNY.

mBank nie wniósł apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Komentarz Kancelarii - Wyrok TSUE z 7.12.2023 r. C-140/22 a odbieranie przez sądy oświadczeń od konsumentów o świadomości skutków nieważności umowy na tle daty naliczania odsetek ustawowych za opóźnienie.

Do czasu wydania wyroku TSUE z 7.12.2023 r. w sprawie C-140/22, w znacznej części orzeczeń sądów powszechnych uznawano, iż wymagalność roszczeń konsumenta zachodzi dopiero w momencie, gdy konsument po pouczeniu go przez sąd o skutkach stwierdzenia nieważności umowy kredytowej oświadczał, że jest świadomy konsekwencji wynikających z całkowitego upadku umowy kredytowej. Pogląd ten ukształtował się na kanwie Uchwały Sądu Najwyższego z 7.05.2021 r. III CZP 6/21, w której to silnie zaakcentowano obowiązek pouczenia konsumenta o skutkach stwierdzenia nieważności umowy, na które wskazał TSUE w wyroku z 29.04.2021 r., C-19/20.

Powiązywanie wymagalności świadczenia z koniecznością złożenia oświadczenia przez konsumenta przed sądem powodowała, iż konsument był pozbawiany odsetek ustawowych za opóźnienie, które to w wielu orzeczeniach były zasądzane dopiero od dnia złożenia takowego oświadczenia, co w związku z długim czasem trwania procesu - powodowało utratę odsetek przez konsumentów za okres nawet kilku lat i stawiało ich w pozycji gorszej, niż innych wierzycieli w stosunkach cywilnoprawnych.

Skutkowało to więc tym, że mechanizm, który miał w istocie chronić konsumenta przed niekorzystnymi skutkami stwierdzenia nieważności umowy kredytowej, o których miał być pouczony konsument przez sąd, powodował pogorszenie jego sytuacji co do dochodzenia odsetek ustawowych za opóźnienie liczonych od wezwania do zapłaty - zwrotu nienależnie uiszczonych świadczeń.

W komentowanym wyroku TSUE wskazał stanowczo, że niedopuszczalną jest sytuacja, w której to możliwość realizacji uprawnień nadanych konsumentowi przez dyrektywę 93/13, jest uzależniona od konieczności złożenia przez konsumenta sformalizowanego oświadczenia o zgodzie na stwierdzenie nieważności umowy. Zdaniem TSUE, mogłoby to podważyć odstraszający skutek wskazany w dyrektywie 93/13 i jednocześnie stanowiłoby zachętę dla nieuczciwych przedsiębiorców do odrzucania pozasądowych żądań konsumentów mających na celu stwierdzenie nieważności nieuczciwych warunków, zważywszy, że są oni zobowiązani, w celu dochodzenia swoich praw wynikających ze wspomnianej dyrektywy, do złożenia sformalizowanego oświadczenia przed sądem.

W świetle powyższego wyroku, nie jest więc nawet konieczne odbieranie przez sądem od konsumenta takich oświadczeń, a tym bardziej nie wolno naliczać odsetek ustawowych za opóźnienie dopiero od dnia złożenia przez konsumenta oświadczenia przez sądem o świadomości skutków upadku umowy.

Powyższe znalazło już aprobatę w Sądzie Najwyższym, m.in. w postanowieniu z dnia 14.02.2024 r. I CSK 3412/23, znalazło się odwołanie do wyrok TSUE z 7.12.2023 r.

Należy zatem wierzyć, że sądy powszechne odstąpią od odbierania oświadczeń. Zaś wystąpienie przez kredytobiorcę z pozwem o ustalenie nieważności umowy Sądy będą traktować, jako uznanie przez konsumenta, że takie ustalenie nie wywoła w jego sytuacji niekorzystnych skutków i wolą konsumenta jest upadek umowy.

Uchwała Sądu Najwyższego z 7.05.2021 r., III CZP 6/21 – komentarz Kancelarii.

W oczekiwaniu na uchwałę SN mającą podobno uporządkować orzecznictwo i która nie została wydana w kolejnych terminach (26.03.2021 r., 13.04.2021 r., ani 11.05.2021 r.), wydana została Uchwała Sądu Najwyższego z 7.05.2021 r., sygn. III CZP 6/21.

Uchwała została wydana wskutek pytań zadanych przez Rzecznika Finansowego, a uchwale nadano moc zasady prawnej, czyli wiąże wszystkie składy SN, co przekłada się na Sądy Apelacyjne, Okręgowe i Rejonowe.

Z ustnego uzasadnienia uchwały wynika, że:

1. Obowiązuje teoria dwóch kondycji, co zostało już wcześniej potwierdzone przez SN w uchwale z 16.02.2021 r. (III CZP 11/20). Każda ze stron nieważnej umowy powinna odrębnie dochodzić zwrotu nienależnych świadczeń. Sąd nie może dokonywać wysaldowania wzajemnych świadczeń w oparciu o teorię salda.

2. Nieuczciwe postanowienia są bezskuteczne z mocy prawa, od chwili zawarcia umowy – tak, jakby nie istniały. Konsumentowi przysługuje jednak uprawnienie do złożenia oświadczenia następczo przywracającego im skuteczność, ewentualnie oświadczenia o wyrażeniu zgody na zastąpienie ich normą dyspozytywną w celu zapobieżenia nieważności umowy. Umowa obarczona abuzywnymi postanowieniami, których brak skutkować musi nieważnością umowy jest w stanie – w świetle stanowiska SN – bezskuteczności zawieszonej. Podobnie jak umowa zawarta w cudzym imieniu, bez odpowiedniego pełnomocnictwa. Konsument może swym prawotwórczym oświadczeniem przywrócić umowie pełną skuteczność. Do tego czasu bank nie może żądać zwrotu kapitału.

3. Zgodnie ze stanowiskiem SN przedawnienie roszczeń konsumenta zaczyna swój bieg od daty, w której dowiedział się o abuzywności postanowień i przysługujących mu z tego tytułu roszczeniach.

4. Przedawnienie roszczeń banku zaczyna się od chwili w której konsument prawidłowo poinformowany o skutkach nieważności umowy, odmówił zgody na utrzymanie w mocy postanowień, lub zastąpienie ich normą dyspozytywną, albo od upływu rozsądnego terminu od tej chwili, w którym mógł zająć stanowisko.

Naszym zdaniem, Uchwała jest korzystna dla frankowiczów, przecinająca dyskusję, czy stronom umowy, która okazała się być nieważna, przedawniły się roszczenia (dotyczy to i kredytobiorców i banków). Tu akurat od zawsze Kancelaria stoi na stanowisku, że pozywając bank o ustalenie nieważności umowy i zwrot wszystkich świadczeń, TRZEBA zwrócić bankowi, to co się otrzymało od banku z tytułu wypłaconego kapitału, ale tylko i aż tyle. To uczciwe podejście, oparte o kodeks cywilny z 1964 r .Oczywiście w sporach zajmujemy się interesami i roszczeniami naszych Klientów, dbając jednocześnie o Ich świadomość skutków nieważnej czynności prawnej. To eliminuje w sądach wątpliwości co woli i świadomości upadku umowy i usuwa łatkę frankowicza – cwaniaka przypisywaną przez banki.

Niewątpliwie, w uchwale można doszukiwać się pewnej kreatywności i wbrew dość jasnym przepisom o przedawnieniu – zamiast korzystać z przewidzianej w KC klauzuli generalnej (swego rodzaju wentyla bezpieczeństwa) w postaci zasad słuszności – SN po prostu przesunął datę wymagalności roszczeń banków, tym samym zabezpieczając sektor bankowy przed jeszcze większymi „stratami”, które by groziły bankom w razie niemożliwości odzyskania choćby nominalnych kwot. To zaś, czy uchwała jest ukłonem w stronę sektora bankowego, dla którego „przesunięcie” terminów przedawniania, należy pozostawić bez dalszego komentarza. Z perspektywy praktyki Kancelarii, Uchwała na pewno wytrąciła bankom z ręki argument o przedawnieniu rat zapłaconych ponad 10 lat, co w niektórych Sądach niestety okazywało się być skutecznym zarzutem.

r.pr. Agnieszka Osowiecka-Wasiak

r.pr. Michał Przybylak