PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Poznań z 30.12.2025 r.

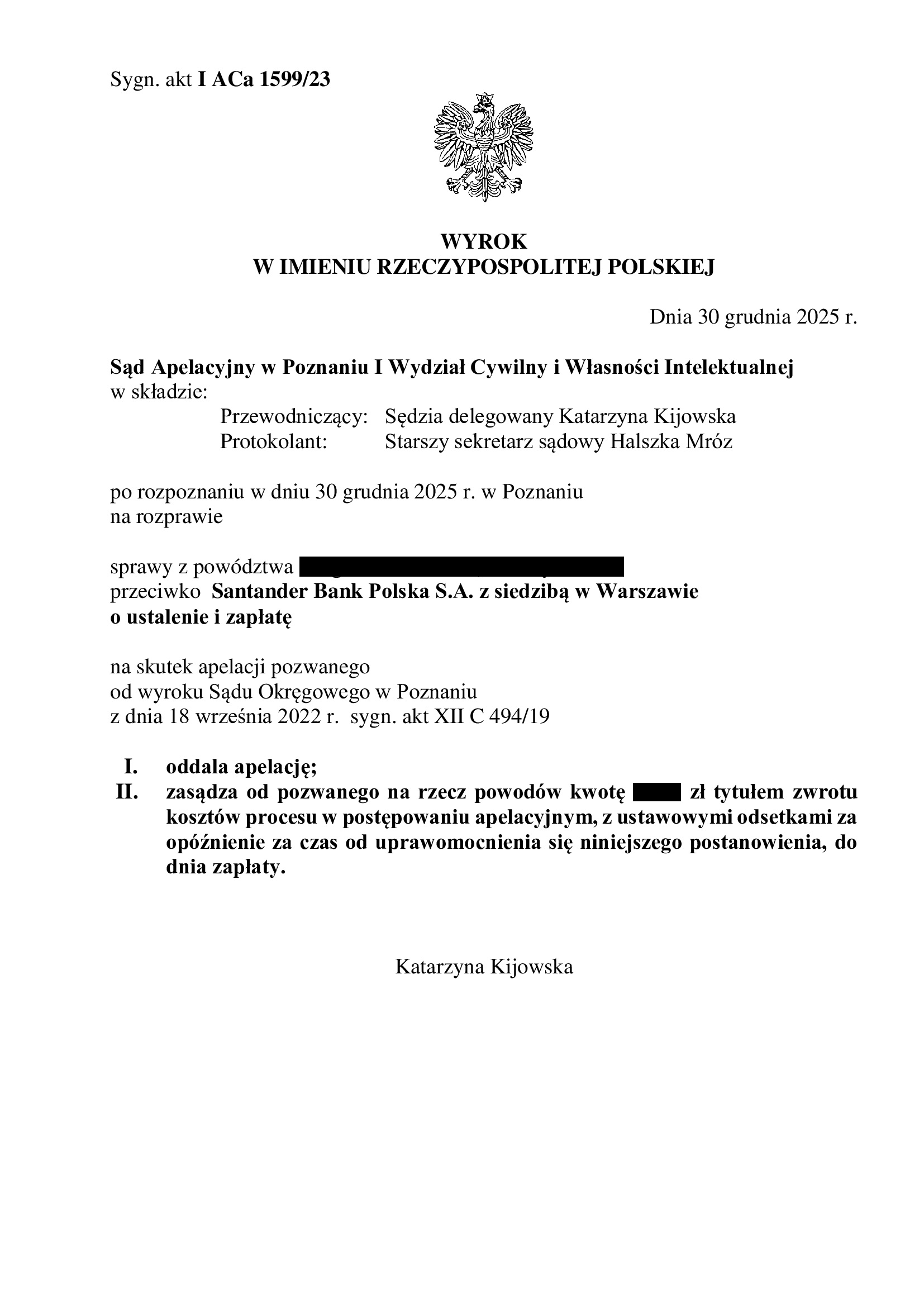

Wyrokiem z dnia 30.12.2025 r. Sąd Apelacyjny w Poznaniu I Wydział Cywilny i Własności Intelektualnej (SSO del. Katarzyna Kijowska), w sprawie o sygn. akt I ACa 1599/23, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

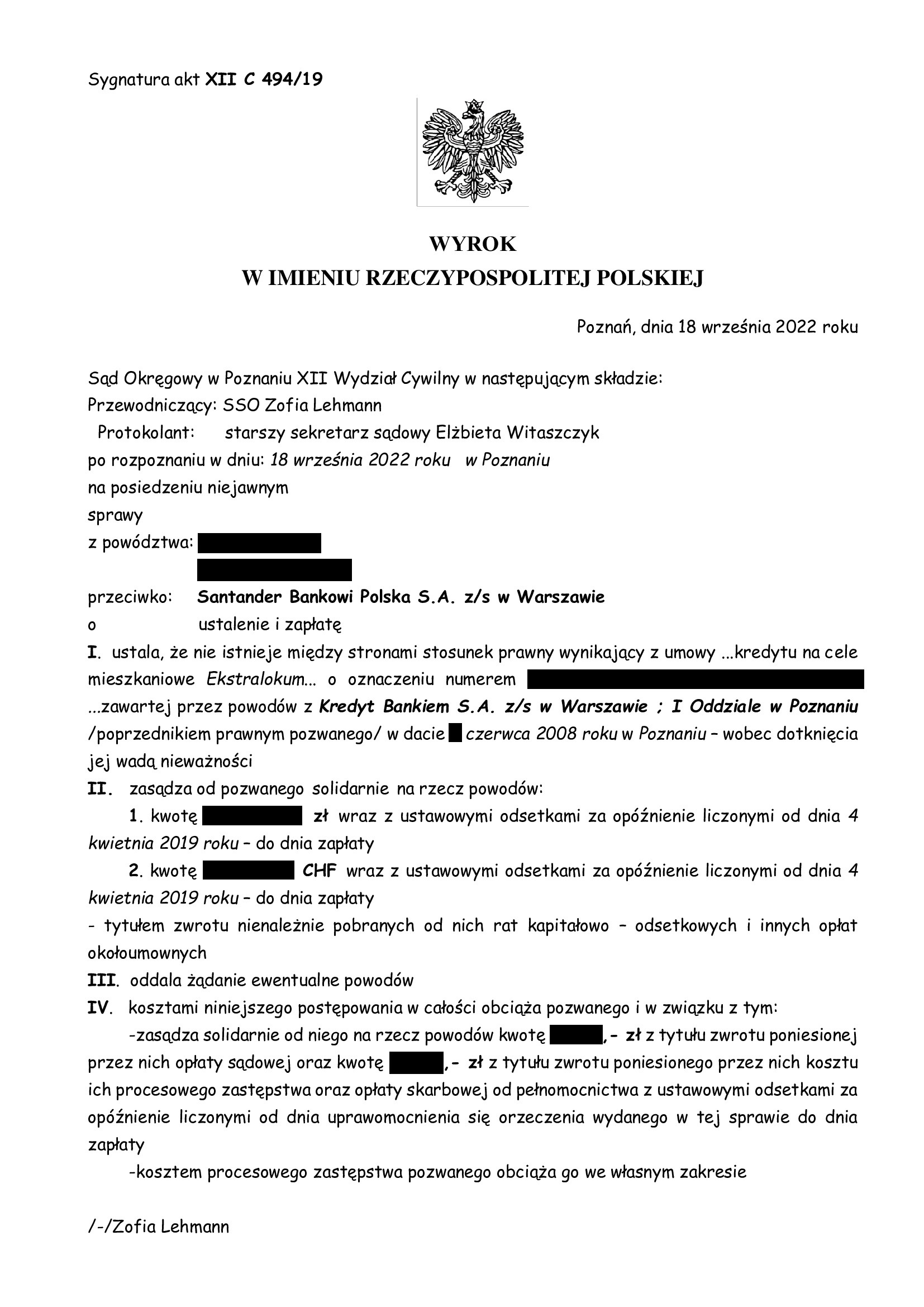

Apelacja złożona przez bank dotyczyła wyroku z dnia 18.09.2022 r., którym Sąd Okręgowy w Poznaniu (SSO Zofia Lehmann), w sprawie o sygn. akt XII C 494/19 ustalił, że nie istnieje pomiędzy stronami stosunek prawny wynikający z umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej z dawnym Kredyt Bank (aktualnie Santander Bank Polska) – wobec dotknięcia jej wadą nieważności i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Pozew został wniesiony w kwietniu 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 420.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 15 lat (w 2023 r. udzielone zostało zabezpieczenie)

– spłacono do banku ok. 590.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 390.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 170.000 zł plus odsetki za czas trwania sporu ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

Podsumowanie 2025 r.

Podsumowując rok 2025, przedstawiamy informacje o części uzyskanych wyroków dotyczących kredytów „frankowych”.

Wyroki są dostępne na stronie Kancelarii – zapraszamy:

https://kancelaria-osowiecka.pl/#Wygrane_sprawy_o_uniewaznienie_umowy_kredytu

Konsekwencją nieważności umowy kredytu jest to, że bank może jedynie odzyskać od konsumenta kapitał wypłaconego w PLN kredytu pomniejszony o sumę wpłat kredytobiorcy na rzecz banku – o żadnym wynagrodzeniu, czy waloryzacji na rzecz banków nie może być mowy. Potwierdził to jednoznacznie TSUE oraz Sąd Najwyższy. Potwierdzają to również kolejne korzystne wyroki uzyskiwane na rzecz Klientów Kancelarii.

Korzyścią Klientów Kancelarii, jest przede wszystkim odzyskanie spokoju i uwolnienie od toksycznych, a wręcz niespłacalnych długów.

Poniżej statystyka wygranych przez Klientów Kancelarii spraw przeciwko:

- PKO BP (Własny Kąt) – 6 x prawomocnie i 6 x nieprawomocnie

- PKO BP (Nordea-Habitat) – 1 x prawomocnie i 4 x nieprawomocnie

- mBank (mPlan, multiPlan) – 7 x prawomocnie i 5 x nieprawomocnie

- Santander BP (Ekstralokum – Kredyt Bank) – 11 x prawomocnie i 3 x nieprawomocnie

- Santander BP (BZ WBK - dewizowy) – 3 x prawomocnie i 3 x nieprawomocnie

- BPH (GE Money) – 5 x prawomocnie i 2 x nieprawomocnie

- Millennium – 6 x prawomocnie i 2 x nieprawomocnie

- Millennium (Euro Bank) – 1 x prawomocnie i 1 x nieprawomocnie

- Deutsche Bank – 1 x prawomocnie i 1 x nieprawomocnie

- PEKAO (BPH Kraków) – 3 x prawomocnie i 1 x nieprawomocnie

- Santander Consumer – 1 x prawomocnie i 1 x nieprawomocnie

- Raiffeisen – 1 x prawomocnie i 1 x nieprawomocnie

- Raiffeisen (Polbank) – 3 x prawomocnie i 5 x nieprawomocnie

- BNP Paribas (BGŻ) – 4 x prawomocnie

- Credit Agricole (Lukas Bank) – 1 x prawomocnie i 1 x nieprawomocnie

- Getin (syndyk masy upadłości) – 13 x prawomocnie i 4 x nieprawomocnie

W 17 sprawach, banki nie złożyły apelacji i spory zakończyły się po wyroku I instancji (PKO BP / Nordea x 5, mBank x 3, BNP / BGŻ x 3, Bank Millennium x 2, Santander BP / Kredyt Bank x 2, Credit Agricole BP / Lukas bank x 1).

W czterech sprawach, banki cofnęły złożone apelacje (mBank, Bank Millennium x 2, BNP / BGŻ).

Średni czas trwania postępowania w sądach I instancji wyniósł 39 miesięcy, a w sądach II instancji - 26 miesięcy. Są sprawy, które zakończyły się w 11 miesięcy w I i II instancji, ale Kancelaria prowadzi nadal sprawy z pozwów złożonych w 2017 - 2018 r., w których nie zapadł jeszcze prawomocny wyrok.

W pięciu sprawach, Sąd Najwyższy odmówił przyjęcia skarg kasacyjnych złożonych przez Santander Bank Polska (dawny Kredyt Bank / umowy EKSTRALOKUM) oraz mBank. W jednej sprawie, mBank cofnął skargę kasacyjną.

W 49 sprawach, Klienci zawarli ugody z bankami, które były dla Klientów korzystne finansowo.

W sprawach z pozwów złożonych przez banki o kapitał kredytu, a także wynagrodzenie za korzystanie z kapitału / waloryzację (urealnienie) kapitału, zapadło 25 wyroków oddalających powództwa banków. W 2 sprawach, banki skapitulowały i cofnęły pozwy po złożeniu przez Kancelarię odpowiedzi na pozew.

Nadto, Kancelaria uzyskała 15 wyroków zasądzających nadwyżki pozostałe po potrąceniu kapitału kredytu, których banki dobrowolnie nie rozliczyły po prawomocnym ustaleniu nieważności umowy kredytu (Santander BP x 7, Santander Consumer x 2, Bank BPH x 1, mBank x 1, PKO BP x 1, Credit Agricole BP x 1, Bank Millennium x 1).

I łyżka dziegciu, a nawet trzy:

(1) Sąd Apelacyjny we Wrocławiu (SSA Paweł Pszczołowski) wyrokiem z 26.02.2025 r. (sygn. I ACa 1368/23) uwzględnił apelację Banku BPH od wyroku Sądu Okręgowego we Wrocławiu z 29.12.2022 r. (sygn. XII C 318/20, SSO Jolanta Malik), którym ustalona została nieważność umowy kredytu zawartej w październiku 2006 r. z dawnym GE Money Bank (aktualnie Bank BPH). Sąd II instancji stwierdził, że umowa jest ważna, cyt.: „(…) W realiach niniejszej sprawy usunięcie wskazanego postanowienia odnoszącego się do marży banku oznacza, iż w stosunkach stron wiążący powinien być kurs średni NBP. Skutkiem tego dalsze trwanie umowy łączącej pozwanego z powodami jest obiektywnie możliwe. Jest to też zbieżne z celem dyrektywy 93/13, by umowa w pozostałej części nadal obowiązywała strony. W konsekwencji wyeliminowanie z łączącej strony umowy niedozwolonych postanowień nie skutkuje upadkiem umowy, a umowa ta nadal może trwać, co wyklucza uznanie umowy kredytu nr (…) za nieważną z tego tytułu. (…)”.

W sprawie Kancelaria złożyła w imieniu Klienta skargę kasacyjną do Sądu Najwyższego, która została już przyjęta do rozpoznania w ramach przedsądu (sygn. II CSKP 631/25).

(2) Sąd Apelacyjny we Wrocławiu (SSA Wojciech Damaszko) wyrokiem z 14.10.2025 r. (sygn. V ACa 421/25) uwzględnił apelację Banku BPH od wyroku Sądu Okręgowego we Wrocławiu z 9.01.2024 r. (sygn. XII C 254/20, SSO Ewa Rudkowska - Ząbczyk), którym ustalona została nieważność umowy kredytu zawartej w listopadzie 2005 r. z dawnym GE Money Bank (aktualnie Bank BPH). Sąd II instancji stwierdził, że umowa jest ważna, cyt.: „(…) W ocenie Sądu Apelacyjnego prowadzi to do wniosku, że postanowienie umowne dotyczące marży banku w odniesieniu do ustalania kursu franka szwajcarskiego ma charakter samodzielny, co pozwala na eliminację jedynie elementu odnoszącego się do modyfikacji średniego kursu NBP marżą banku. Podkreślić należy, że taki zabieg nie stanowi o zastosowaniu tzw. redukcji utrzymującej skuteczność umowy, tożsamej ze zmianą przez sąd treści danego postanowienia (albo, inaczej mówiąc, zastąpieniem tego postanowienia postanowieniem innej treści), ale powoduje wyłączenie jedynie tej części postanowienia (rozumianego jako pewnej reguły postępowania przedsiębiorcy), które rzeczywiście ma abuzywny charakter, pozostawiając pozostałą – uczciwą – część postanowienia w mocy. (…)”.

W sprawie Kancelaria złożyła w imieniu Klientów skargę kasacyjną do Sądu Najwyższego.

(3) Sąd Okręgowy w Świdnicy (SSO Maja Sawicz) wyrokiem z 11.12.2025 r. (sygn. I C 1677/25) oddalił pozew złożony przeciwko PKO BP, na gruncie umowy kredytu denominowanego Własny Kąt hipoteczny zawartej w maju 2008 r.

Biorąc pod uwagę ugruntowane orzecznictwo potwierdzające nieważność analogicznych umów kredytu, po uzyskaniu pisemnego uzasadnienia, Kancelaria przedstawi Klientom rekomendację skarżenia wyroku w drodze apelacji.

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 22.12.2025 r.

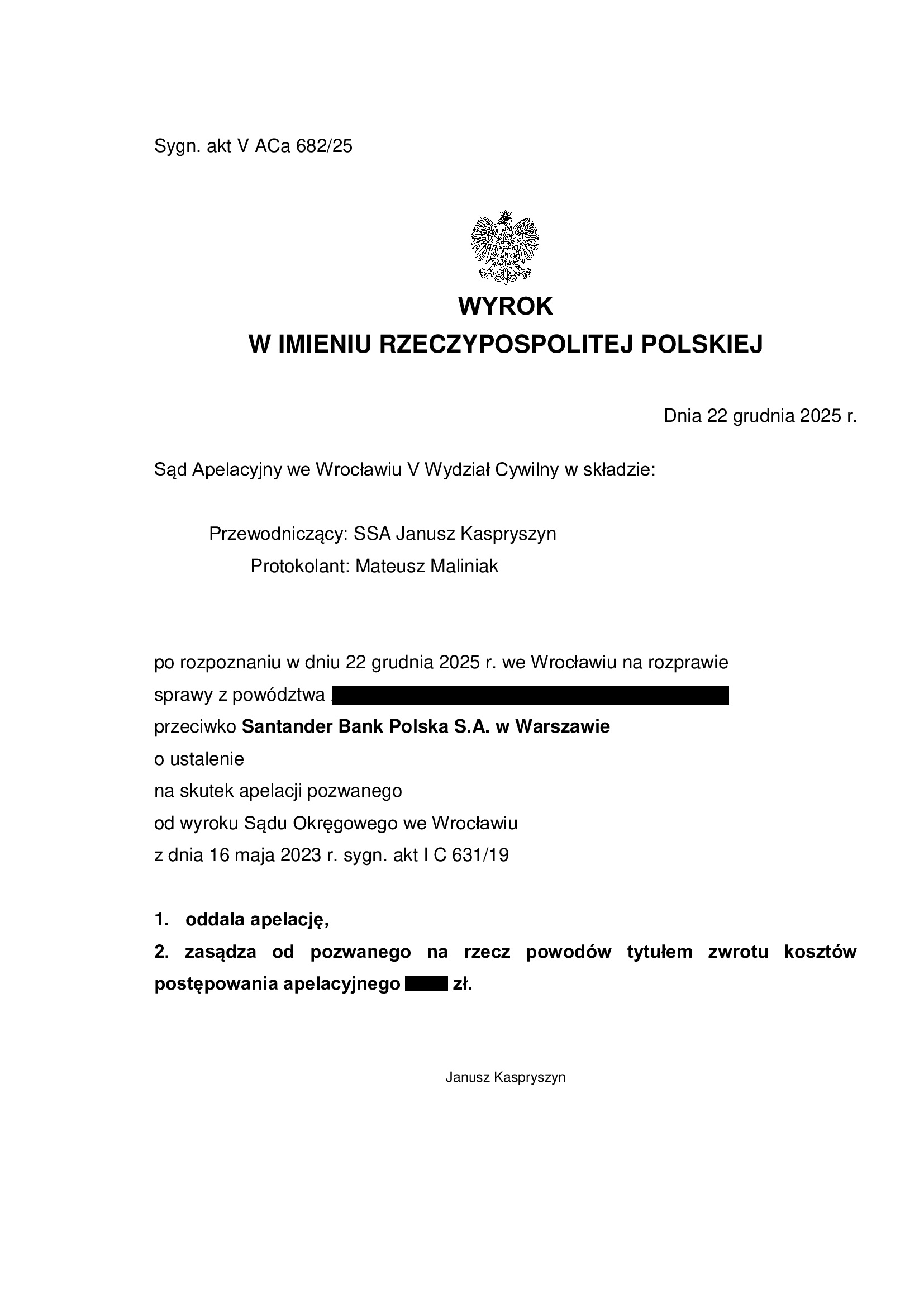

Wyrokiem z dnia 22.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Janusz Kaspryszyn), w sprawie o sygn. akt V ACa 682/25 (poprzednio: I ACa 3233/23) oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 16.05.2023 r., którym Sąd Okręgowy we Wrocławiu (SSO Dominika Romanowska), w sprawie o sygn. akt I C 631/19 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę wobec uwzględnienia ewentualnego zarzutu potracenia podniesionego przez bank w toku sporu. W zakresie kosztów postepowania, Sąd je wzajemnie zniósł. Nieważność Sąd uzasadnił brakiem informacji o nieograniczonym ryzyku walutowym, a także nieuczciwością klauzuli przeliczeniowej oraz brakiem możliwości uzupełnienia umowy.

Pozew został wniesiony w maju 2019 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 310.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 415.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 315.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

WIBOR – wyrok TSUE (C-471/24) zostanie ogłoszony już 12 lutego 2026 r.

Znamy już datę ogłoszenia wyroku Trybunału Sprawiedliwości Unii Europejskiej w sprawie C-471/24, dotyczącej pytań prejudycjalnych Sądu Okręgowego w Częstochowie, dotyczących wskaźnika WIBOR w umowach kredytu.

Z naszym wcześniejszym komentarzem dotyczącym treści przedmiotowych pytań prejudycjalnych oraz wydanej w tej sprawie w dniu 11 września 2025 r. opinii Rzecznika Generalnego TSUE, mogą się Państwo zapoznać pod poniższymi linkami:

https://kancelaria-osowiecka.pl/wibor-opinia-rzecznika-generalnego-tsue-c-471-24-z-11-09-2025-r/

Przede wszystkim, skierowanie sprawy na wokandę TSUE oznacza, że sprawa nie będzie już mogła zostać wycofana i Trybunał udzieli merytorycznych odpowiedzi na zadane pytania prejudycjalne. Jest to o tyle ważne, że w ostatnim roku dochodziło do zastanawiających „zniknięć” spraw związanych z polskimi pytaniami prejudycjalnymi na kanwie sporów z bankami. Postępowania, w ramach których pytania były kierowane, z nie do końca jasnych przyczyn kończyły się ugodą albo cofnięciem pozwu przez bank (o ile była to sprawa z powództwa banku). Wówczas niemożliwe stawało się procedowanie pytań w Trybunale, o ile nie wyznaczono jeszcze w tych sprawach rozprawy.

Jak pokazuje historia sporów frankowych, doniosłość wyroków TSUE w sprawach pytań prejudycjalnych, była ogromna dla kształtowania się linii orzeczniczej sądów polskich w tych sprawach, czego najlepszym przykładem jest wyrok ws. Dziubak z dnia 3 października 2019 r. (C-260/18) i następująca po nim „fala” pozwów frankowiczów. Skoro więc pytania prejudycjalne zadane w ramach jednego tylko sporu sądowego, mogą przyczynić się do znacznego wzrostu spraw sądowych przeciwko bankom, nietrudno domyślić się, w czyim interesie pozostaje umorzenie takiego postępowania „w zarodku”. Niestety proceduralnie takie praktyki są dopuszczalne, choć oczywiście sprzeczne z interesem publicznym, na co powinien zwrócić uwagę prawodawca europejski.

Na tym tle, w ostatnim czasie pojawiały się już nawet żartobliwe komentarze, że najlepszym sposobem na to, aby bank niezwłocznie uznał nasze powództwo, jest doprowadzenie do tego, aby nasz sąd skierował to TSUE pytania prawne.

Jak wskazywaliśmy już przy okazji omówienia treści pytań prejudycjalnych w sprawie C-471/24 oraz opinii Rzecznika Generalnego w tym temacie, możemy spodziewać się rozstrzygnięć dotyczących zasadniczych kwestii:

- czy WIBOR jako element klauzuli zmiennego oprocentowania kredytu może być badany na podstawie przepisów dyrektywy 93/13;

- czy można badać pod kątem nieuczciwego charakteru postanowienia umowne dotyczące zmiennego oprocentowania kredytu, w kontekście możliwości zakwalifikowania ich jako postanowień określających główne świadczenia stron, jeśli jednak klauzula ta została sformułowana w sposób niejednoznaczny;

- jakie obowiązki informacyjne spoczywają na kredytodawcach w stosunku do konsumentów, w zakresie stosowania w umowie klauzuli zmiennego oprocentowania;

- co w sporze z bankiem na przedmiotowym tle będzie podlegało badaniu przez sąd: metodologia wyznaczania stawki WIBOR czy wyłącznie kwestie należytego uświadomienia konsumenta o konsekwencjach powiązania kredytu ze zmienną stawką oprocentowania, opartą o ten wskaźnik;

- czy ewentualna bezskuteczność (jako skutek abuzywnego charakteru) elementu zmiennego oprocentowania jakim jest wskaźnik WIBOR, spowoduje konieczność stwierdzenia nieważności całej umowy kredytu czy też będzie ona dalej mogła być wykonywana z oprocentowaniem równym marży, co w praktyce sprowadzi się do obniżenia kosztów takiego kredytu („odwiborowienie”).

Na marginesie i w kontekście ostatniego z przedstawionych zagadnień, wskazać wypada, że Sąd Okręgowy w Olsztynie, w wyroku z dnia 18.08.2025 r., wydanym w sprawie o sygn. akt I C 207/25 (wyrok nieprawomocny), uznał, że jest możliwe wyeliminowanie z umowy jedynie odniesienia do stawki WIBOR przy pozostawieniu pozostałego składnika oprocentowania, czyli stałej marży banku. W sprawie tej konsument nie żądał uznania umowy za nieważną.

O ile więc, naszym zdaniem, skutkiem usunięcia WIBORu z umowy kredytu jest jej całkowita nieważność, o tyle na pewno trzeba docenić inicjatywę i nieoczywistą odwagę Sądu Okręgowego w Olsztynie w dokonaniu samodzielnej oceny prawnej tego wciąż jeszcze nowego problemu, bez konieczności oczekiwania na wyrok TSUE.

Sądy polskie już teraz mają bowiem wszelkie niezbędne narzędzia, aby prawidłowo orzekać w tych sprawach.

I takiej odwagi życzmy Sądom w Nowym Roku 😊

Michał Przybylak, radca prawny

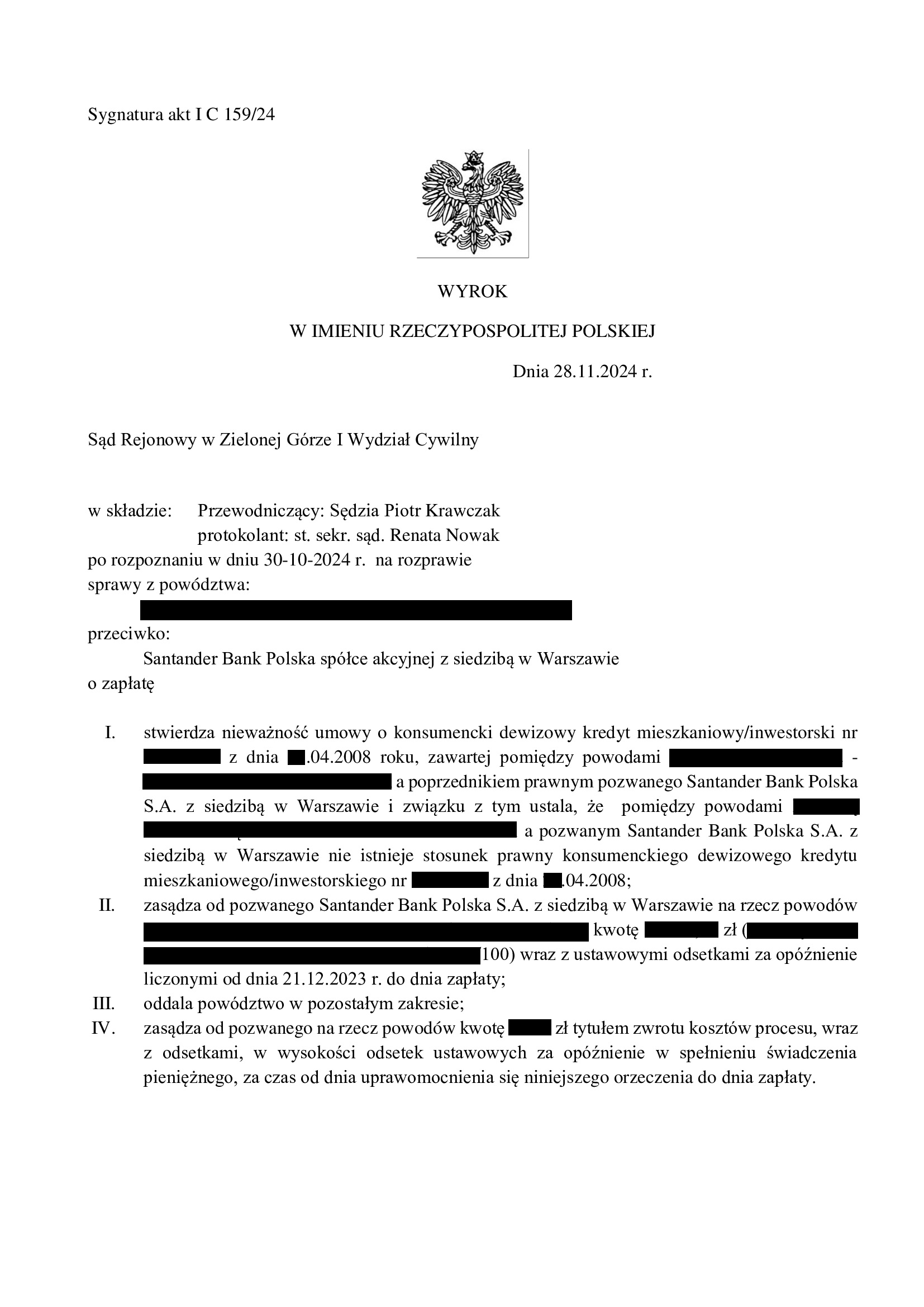

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z kwietnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Zielona Góra z 17.12.2025 r.

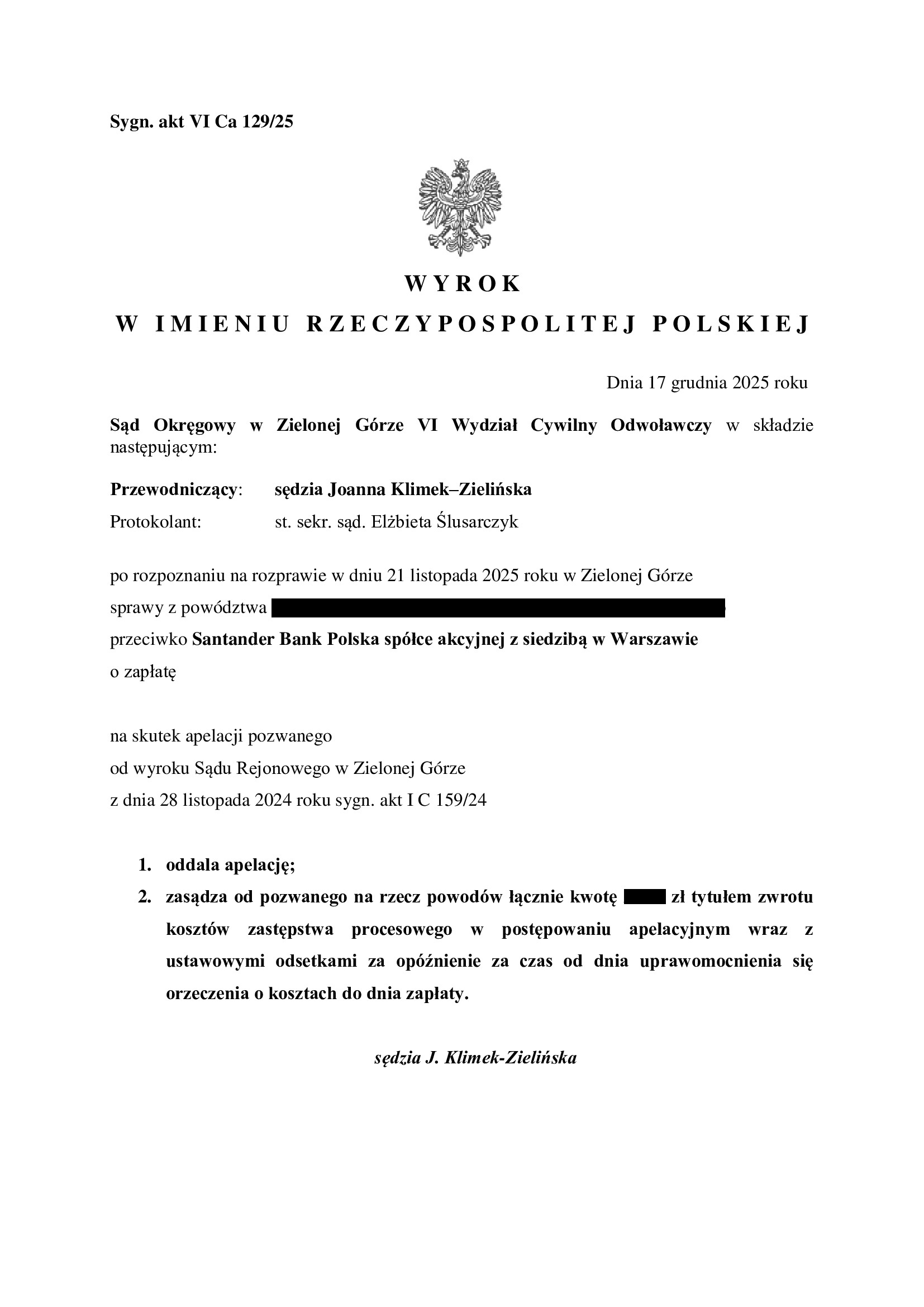

Wyrokiem z dnia 17.12.2025 r. Sąd Okręgowy w Zielonej Górze VI Wydział Cywilny Odwoławczy (SSO Joanna Klimek – Zielińska), w sprawie o sygn. akt VI Ca 129/25, oddalił apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Wyrok został wydany na po przeprowadzeniu jednej rozprawy.

Apelacja banku dotyczyła wyroku z dnia 28.11.2024 r., którym Sąd Rejonowy w Zielonej Górze (SSR Piotr Krawczak), w sprawie o sygn. I C 159/24 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w kwietniu 2008 r. z dawnym Bankiem Zachodnim WBK. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu. W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu. Pomimo tego, bank w ramach obrony podnosił zarzut potrącenia co do wygaszonego roszczenia. Wynik wskazuje, że Sąd w całości podzielił argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w styczniu 2024 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 67.420 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 102.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 55.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

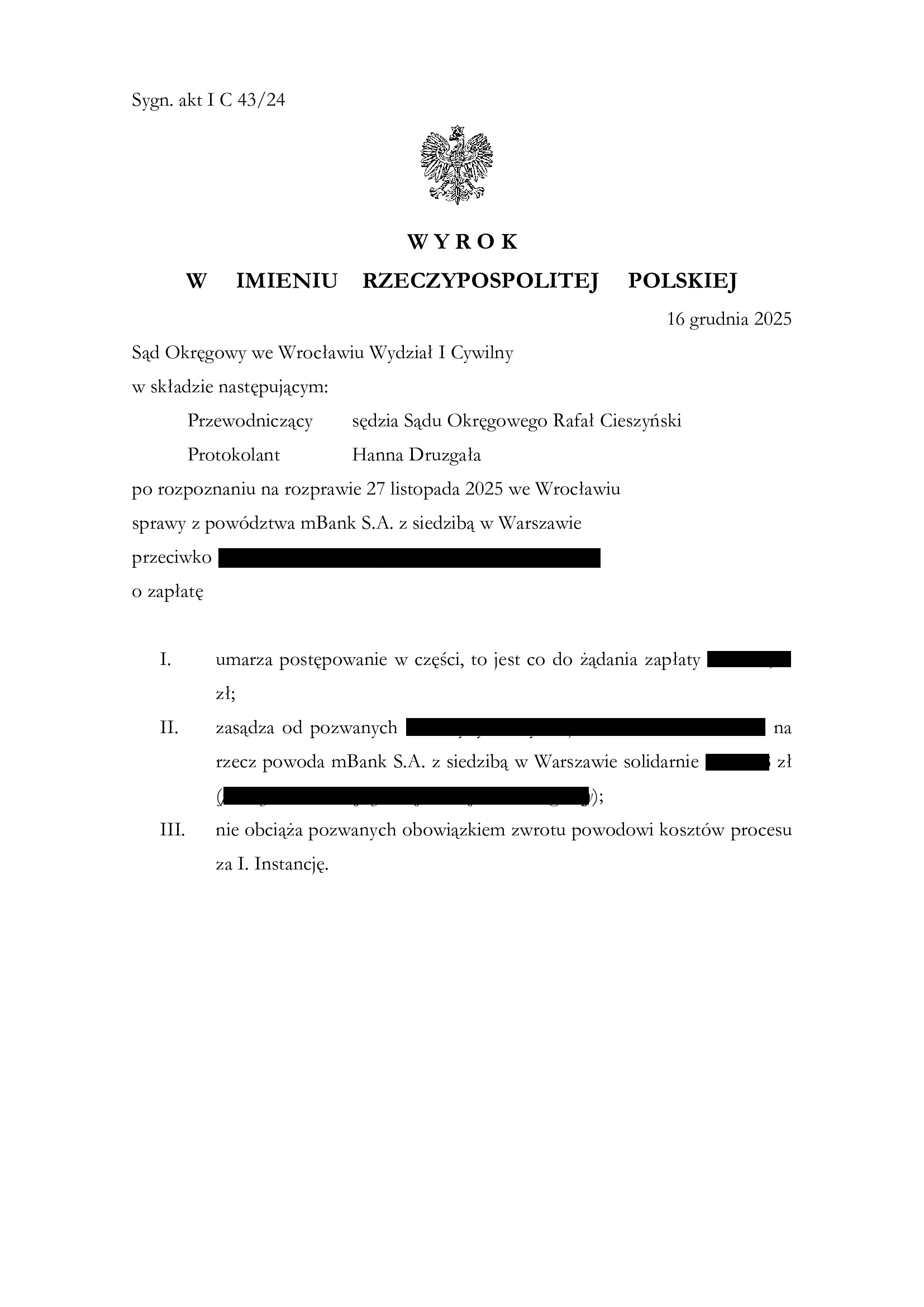

Przegrana mBank - oddalenie pozwu o zwrot (części) kapitału kredytu - wyrok SO Wrocław z 17.12.2025 r.

Wyrokiem z dnia 16.12.2025 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 43/24 oddalił pozew mBank o zapłatę kapitału kredytu, w zakresie w jakim bank podtrzymywał pozew, zasądził 1.007 zł tytułem skapitalizowanych odsetek oraz odstąpił od obciążania stron kosztami procesu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu powiązanej z USD zawartej w grudniu 2008 r. z mBank:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 6.12.2022 r. w sprawie o sygn. I C 406/20, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 18.01.2024 r. w sprawie o sygn. I ACa 511/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku. Nadto, kredytobiorcy dokonali fizycznej dopłaty brakującej części kapitału kredytu.

Miesiąc później, bank pozwał Klientów Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (waloryzację). W toku sporu, bank cofnął pozew w części co do kapitału oraz roszczenie o waloryzację, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorcy rozliczyli się z kapitału tylko w części, co było sprzeczne z zebranymi w sprawie dokumentami.

W efekcie żądanie banku w zakresie zapłaty części kapitału kredytu zostało oddalone. W zakresie zasądzenia skapitalizowanych odsetek na rzecz banku, Sąd wskazał, że kredytobiorcy pozostawali w opóźnieniu z rozliczeniem przez 116 dni.

Po uzyskaniu pisemnego uzasadnienia, Klientom zostanie zarekomendowana apelacja w zakresie zasądzonych skapitalizowanych odsetek, albowiem bank nie formułował takiego żądania. Niezależnie zaś, w ocenie Kancelarii, kredytobiorcy w żadnym czasie nie opóźnili się z rozliczeniem kapitału kredytu. Osobną kwestią jest rozstrzygnięcie o kosztach, którymi bank powinien być w całości obciążony, jako przegrywający spór niemalże w 100%.

Bank złożył pozew w lutym 2024 r.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

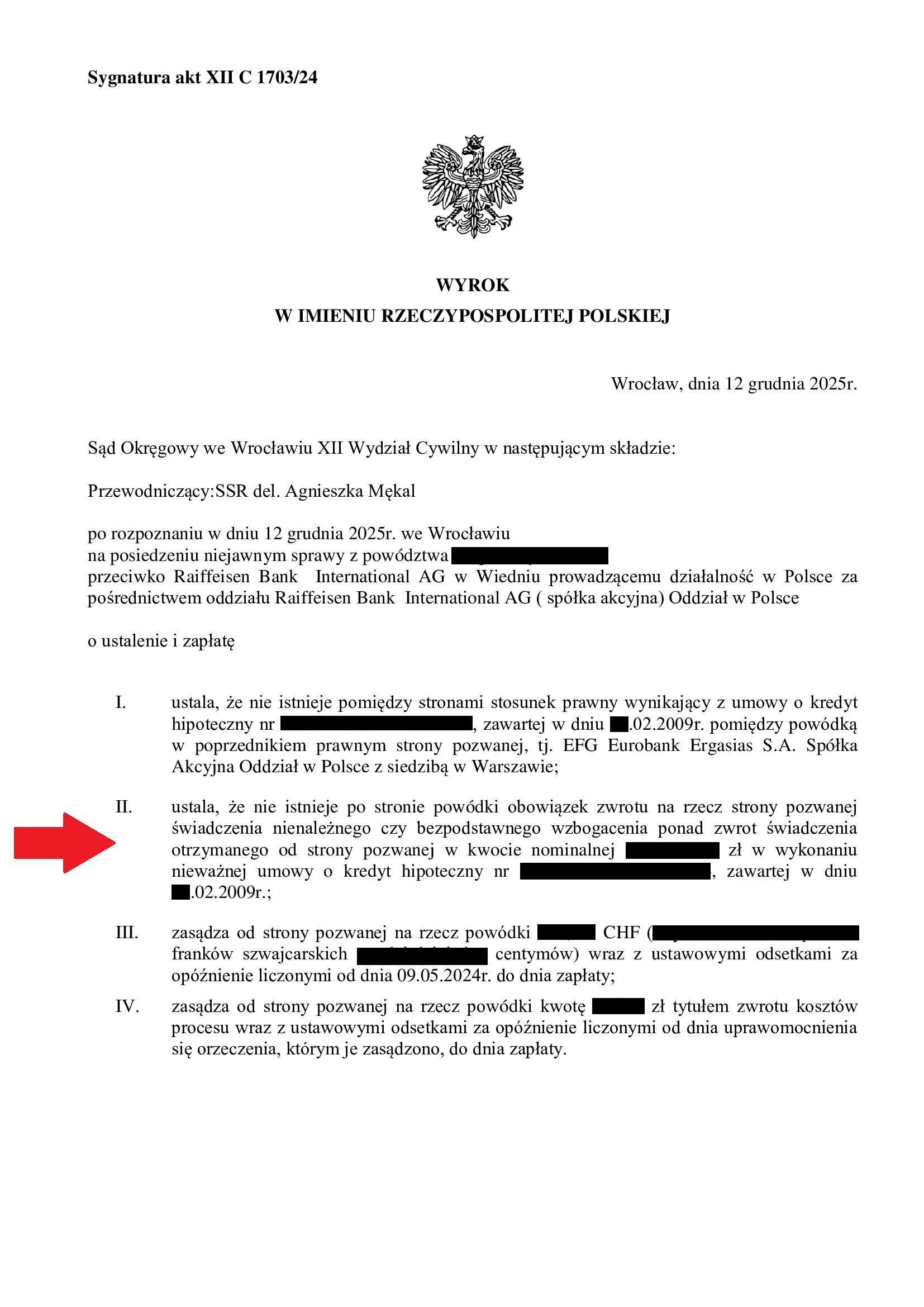

Wzorowy wyrok ! Bankowi nic się należy ponad zwrot kapitału + nieważność umowy kredytu z lutego 2009 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 12.12.2025 r.

Wyrokiem z dnia 12.12.2025 r. Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Mękal), w sprawie o sygn. akt XII C 1703/24, ustalił, że:

– nie istnieje umowa kredytu indeksowanego do CHF zawartej w lutym 2009 r. z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu),

– nie istnieje po stronie powódki obowiązek zwrotu świadczenia nienależnego czy bezpodstawnego wzbogacenia ponad zwrot świadczenia otrzymanego od banku (kapitał kredytu).

Nadto, Sąd zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

Wyrok został wydany na posiedzeniu niejawnym po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w czerwcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

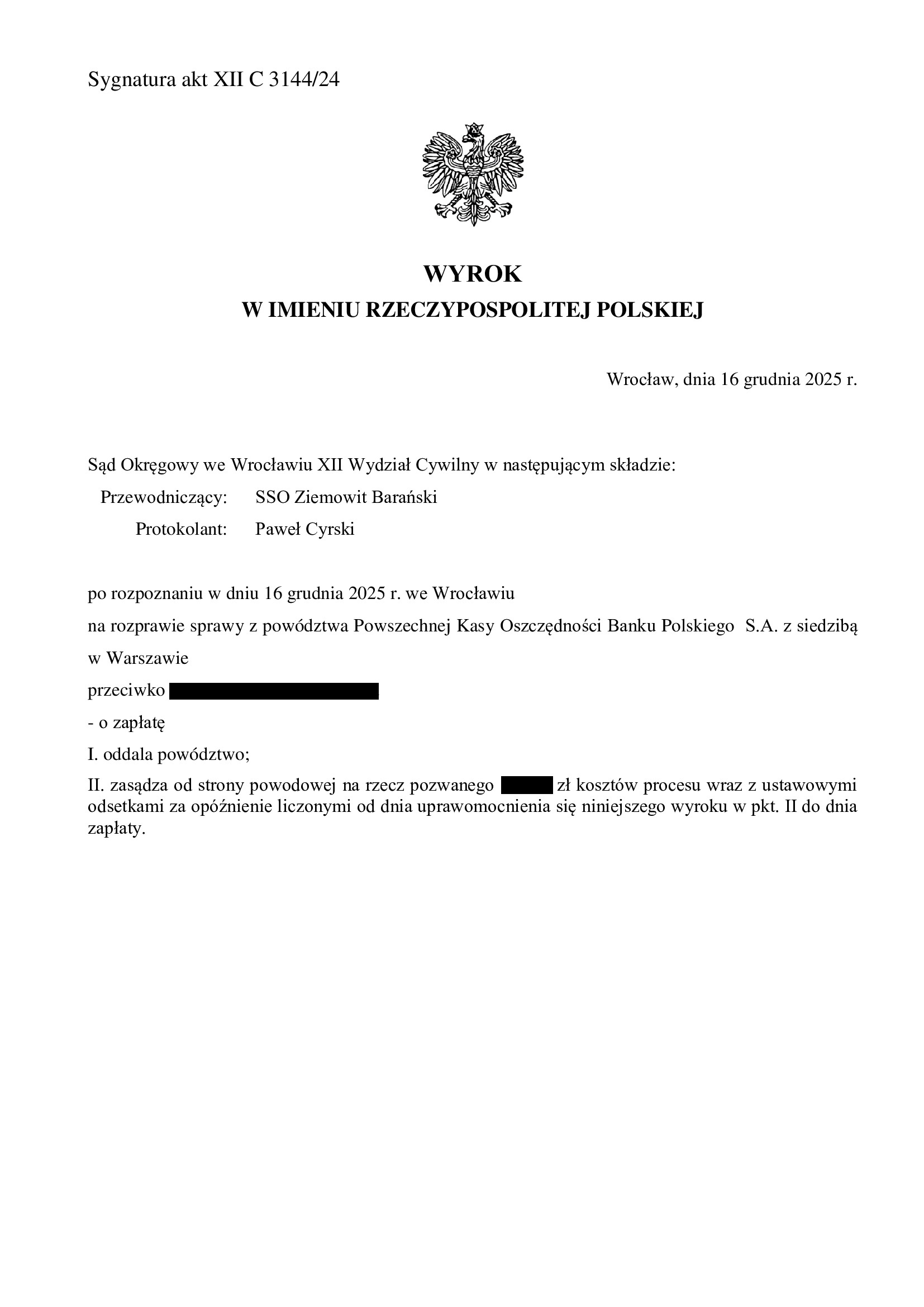

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Wrocław z 16.12.2025 r.

Wyrokiem z dnia 16.12.2025 r., Sąd Okręgowy we Wrocławiu (SSO Ziemowit Barański), w sprawie o sygn. akt XII C 3144/24 oddalił pozew PKO BP o zapłatę – zwrot kapitału kredytu oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu, a w konsekwencji wygaśnięcie wierzytelności banku.

Tłem sprawy był pozew kredytobiorcy o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2008 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego we Wrocławiu z dnia 21.03.2023 r. w sprawie o sygn. XII C 576/21, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 11.09.2025 r. w sprawie o sygn. V ACa 2198/25, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klienta złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed prawomocnym rozstrzygnięciem pozwu kredytobiorcy, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie kapitału kredytu, który wedle banku pozostawał niezwrócony.

Kancelaria argumentowała, że kredytobiorca rozliczył kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, roszczenie banku wygasło w całości.

Bank złożył pozew 21.11.2024 r. (data pisma), który wpłynął do sądu 25.11.2024 r.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

W ramach ustnego uzasadnienia Sąd wskazał, że niezależnie od przyjętego modelu rozliczeń nieważnej umowy kredytu, czy to w świetle badania stanu zubożenia i wzbogacenia stron, czy też wobec teorii dwóch kondykcji, żądanie banku było niezasadne. Suma świadczeń uiszczonych przez kredytobiorcę była wyższa, aniżeli kapitał udzielonego kredytu, a więc oświadczenie o potrąceniu należałoby ocenić jako skuteczne. Bezpodstawnie wzbogacony był wyłącznie bank, a więc brak było podstaw do żądania zwrotu kwoty kapitału kredytu. Niezależnie więc od przyjętej koncepcji, bankowi nie przysługiwało roszczenie dochodzone pozwem.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

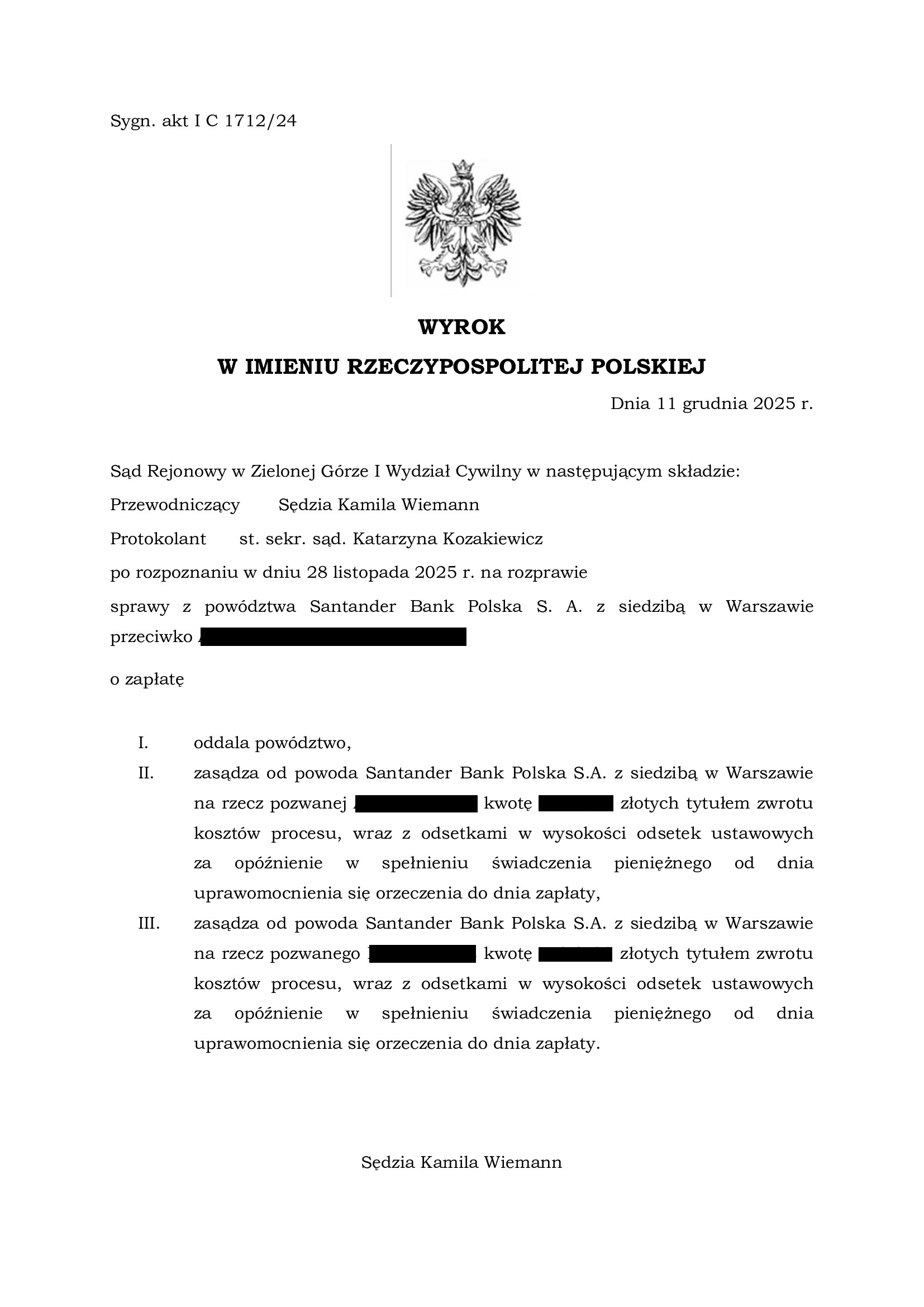

Przegrana Santander BP - oddalenie pozwu o waloryzację ewentualnie urealnienie kapitału kredytu - wyrok SR Zielona Góra z 11.12.2025 r.

Wyrokiem z dnia 11.12.2025 r., Sąd Rejonowy w Zielonej Górze (SSR Kamila Wieman), w sprawie o sygn. akt I C 1712/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku stwierdzającego nieważność umowy kredytu Ekstralokum z października 2007 r. Po ponad miesiącu od rozliczenia kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Po przeprowadzeniu jednej rozprawy, Sąd w całości oddalił pozew banku, z uwagi całkowitą bezzasadność roszczeń banku ponad kapitał.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

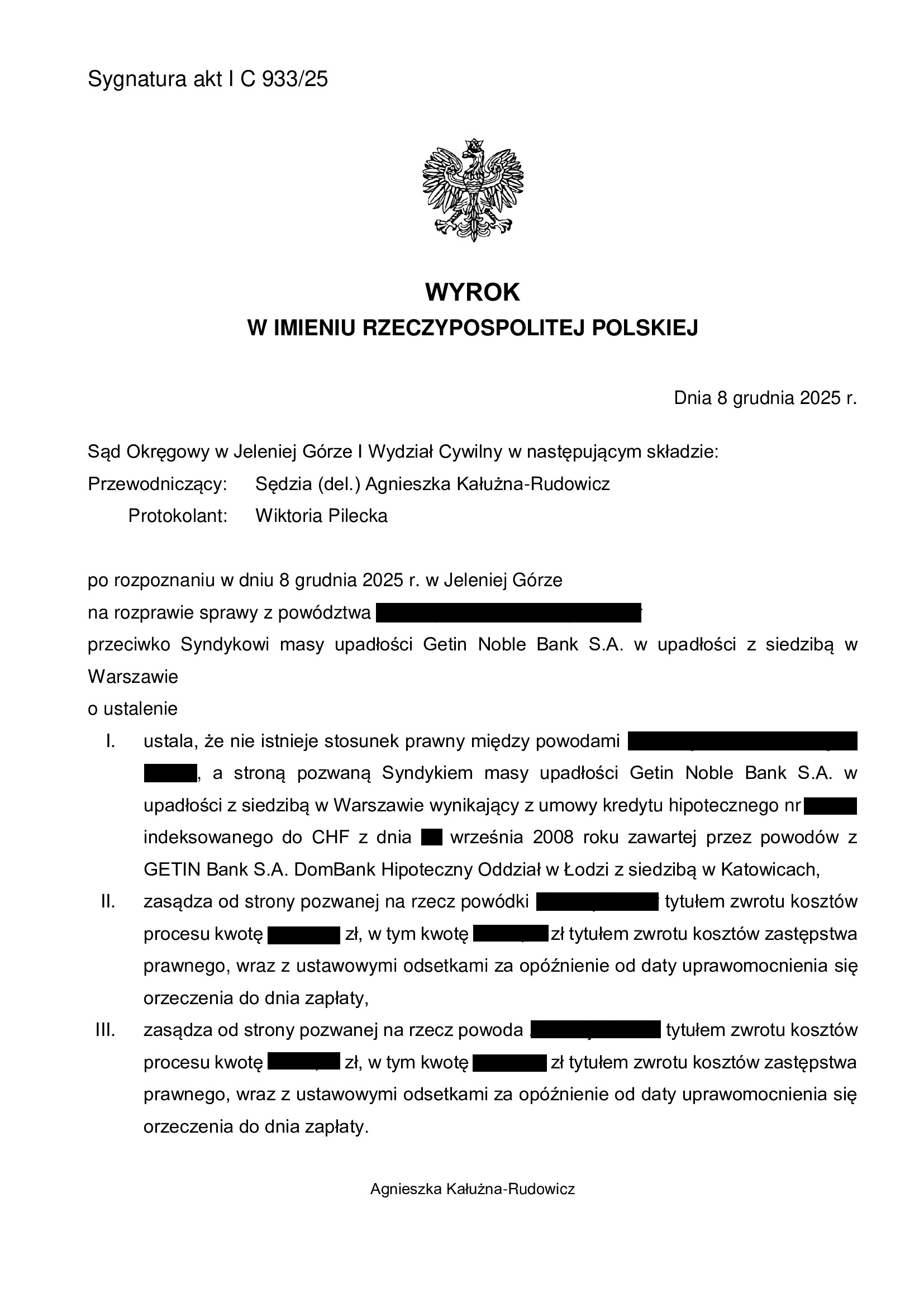

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2008 r. zawartej z Getin - wyrok SO Jelenia Góra z 8.12.2025 r.

Wyrokiem z dnia 8.12.2025 r., Sąd Okręgowy w Jeleniej Górze (SSR del. Agnieszka Kałużna – Rudowicz), w sprawie o sygn. akt I C 933/25, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w maju 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}