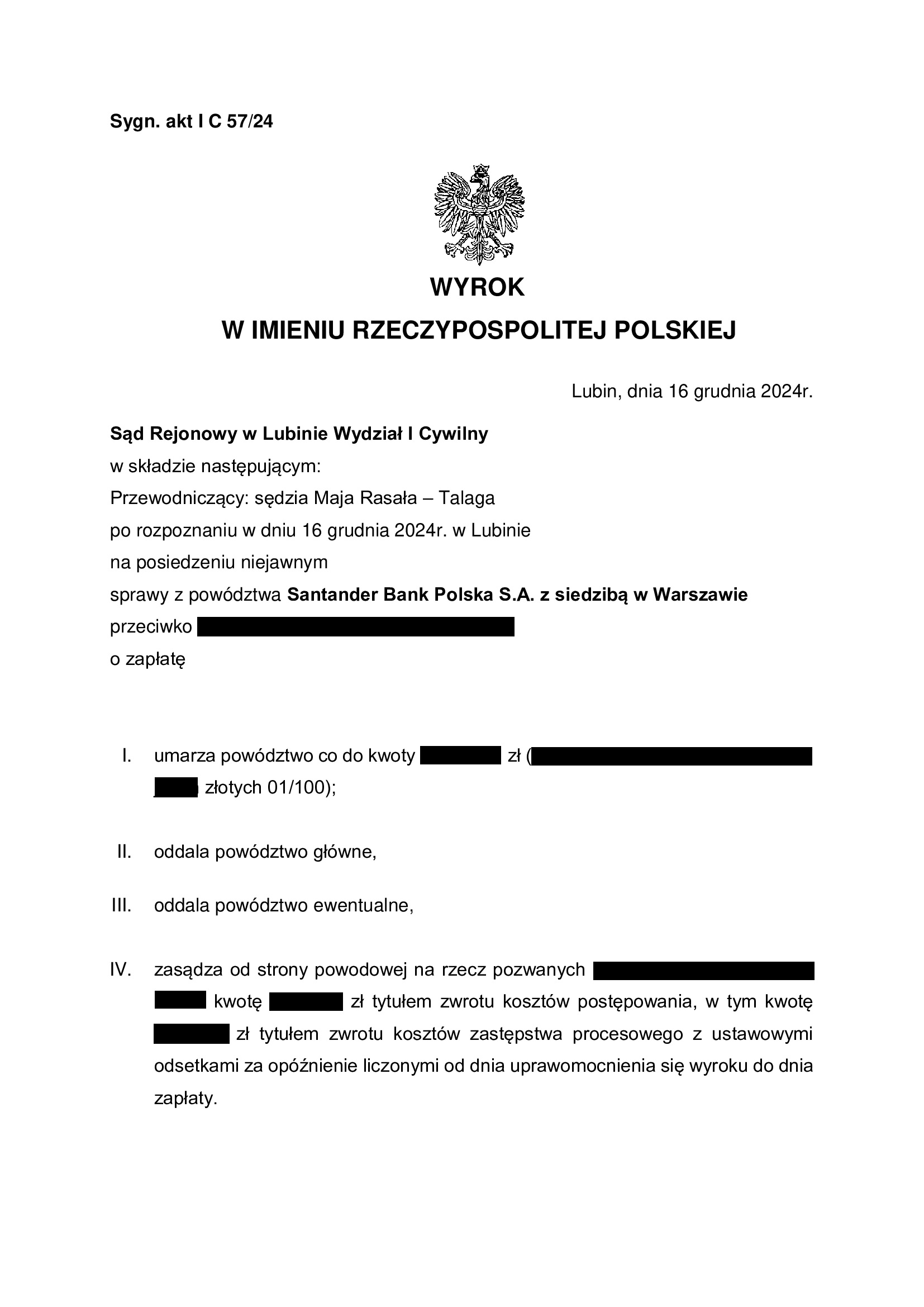

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Lubin z 16.12.2024 r.

Wyrokiem z dnia 16.12.2024 r., Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 57/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

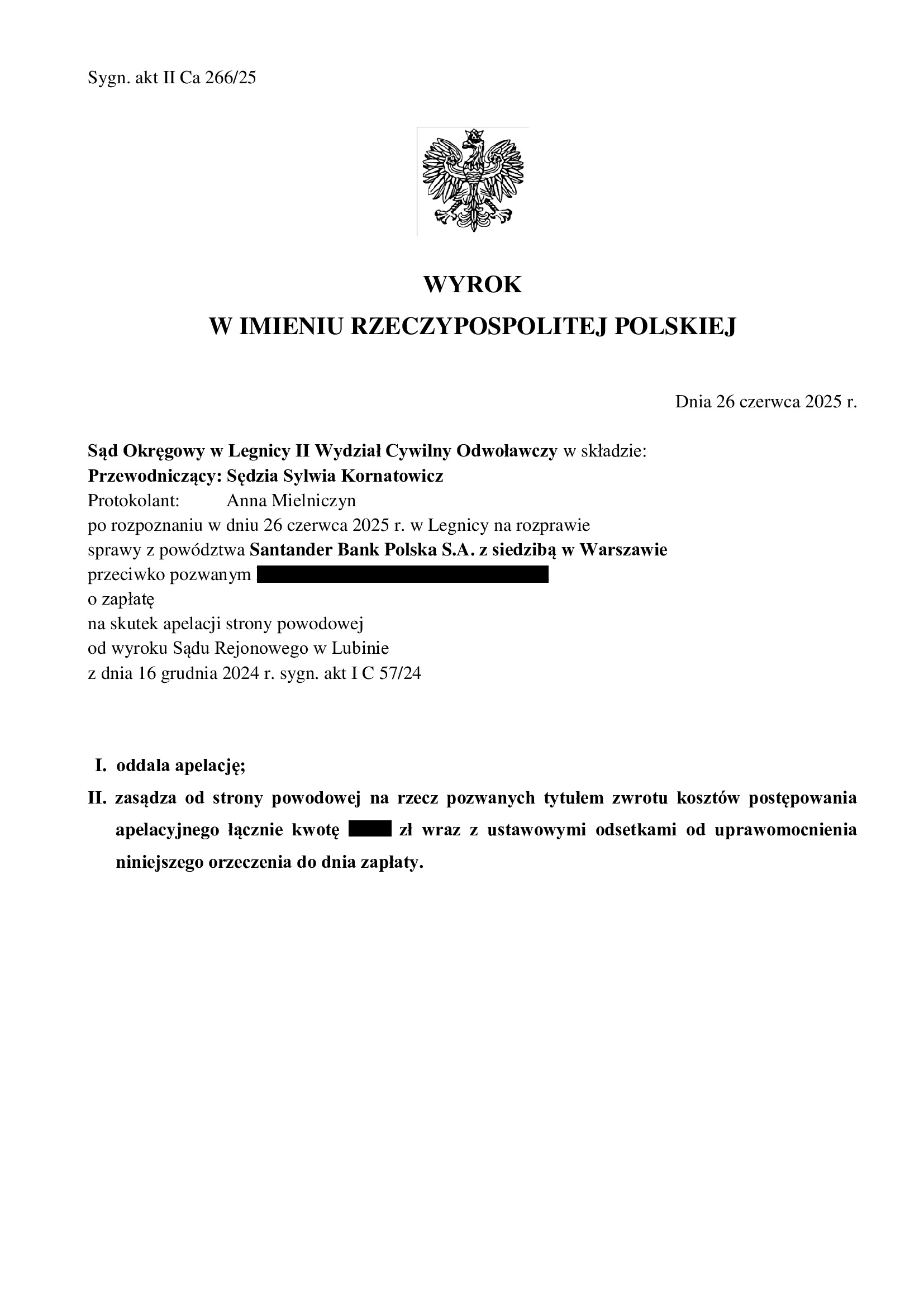

Wyrok jest PRAWOMOCNY. Apelacja banku została oddalona wyrokiem Sądu Okręgowego w Legnicy z dnia 26.06.2025 r., sygn. II Ca 266/25.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

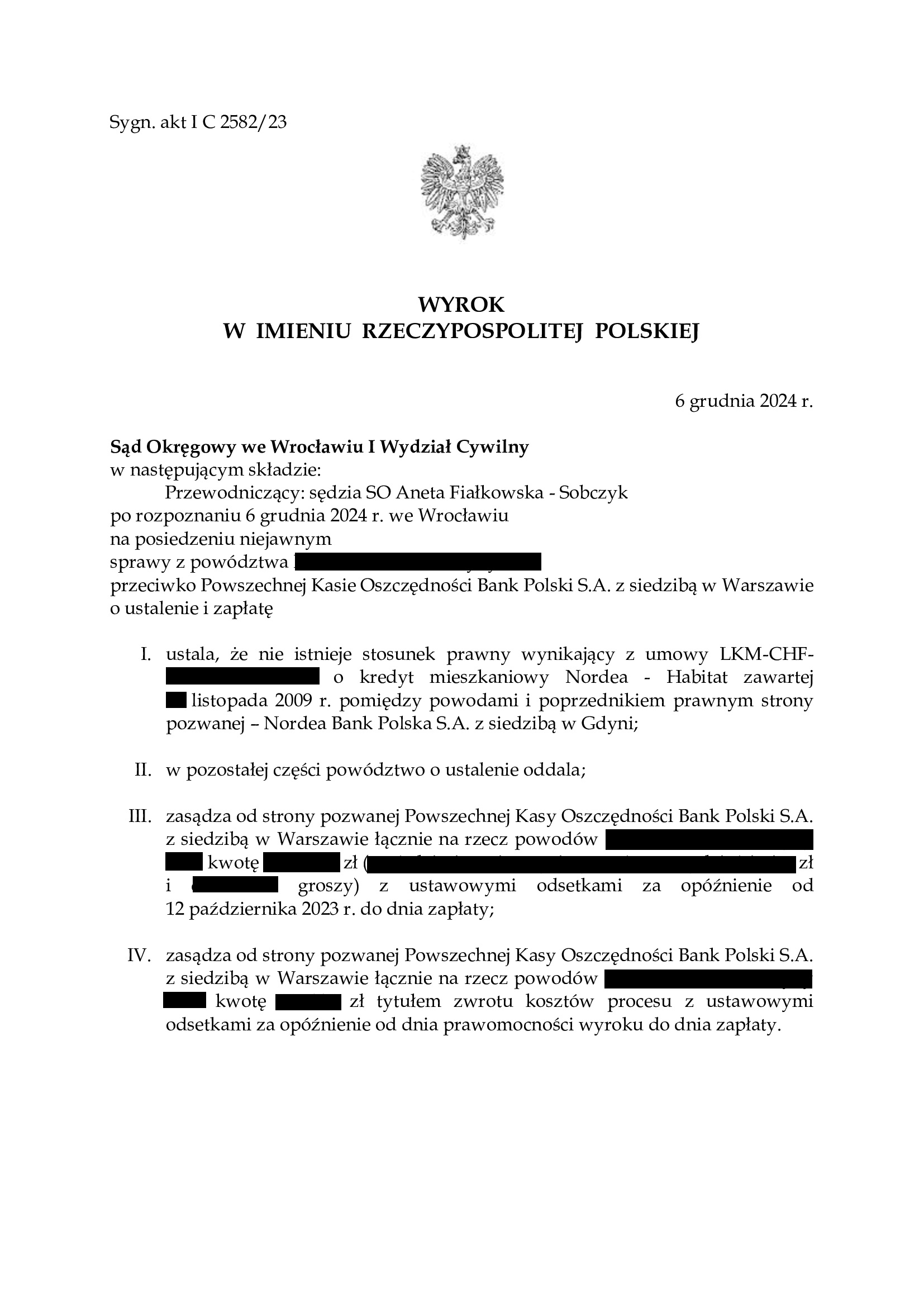

PRAWOMOCNA nieważność umowy kredytu Nordea-Habitat z listopada 2009 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 6.12.2024 r.

Wyrokiem z dnia 6.12.2024 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2582/23 ustalił nieistnienie umowy kredytu Nordea – Habitat denominowanego do CHF, zawartej w listopadzie 2009 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Cieszy rekordowy wręcz czas rozpoznania sprawy.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

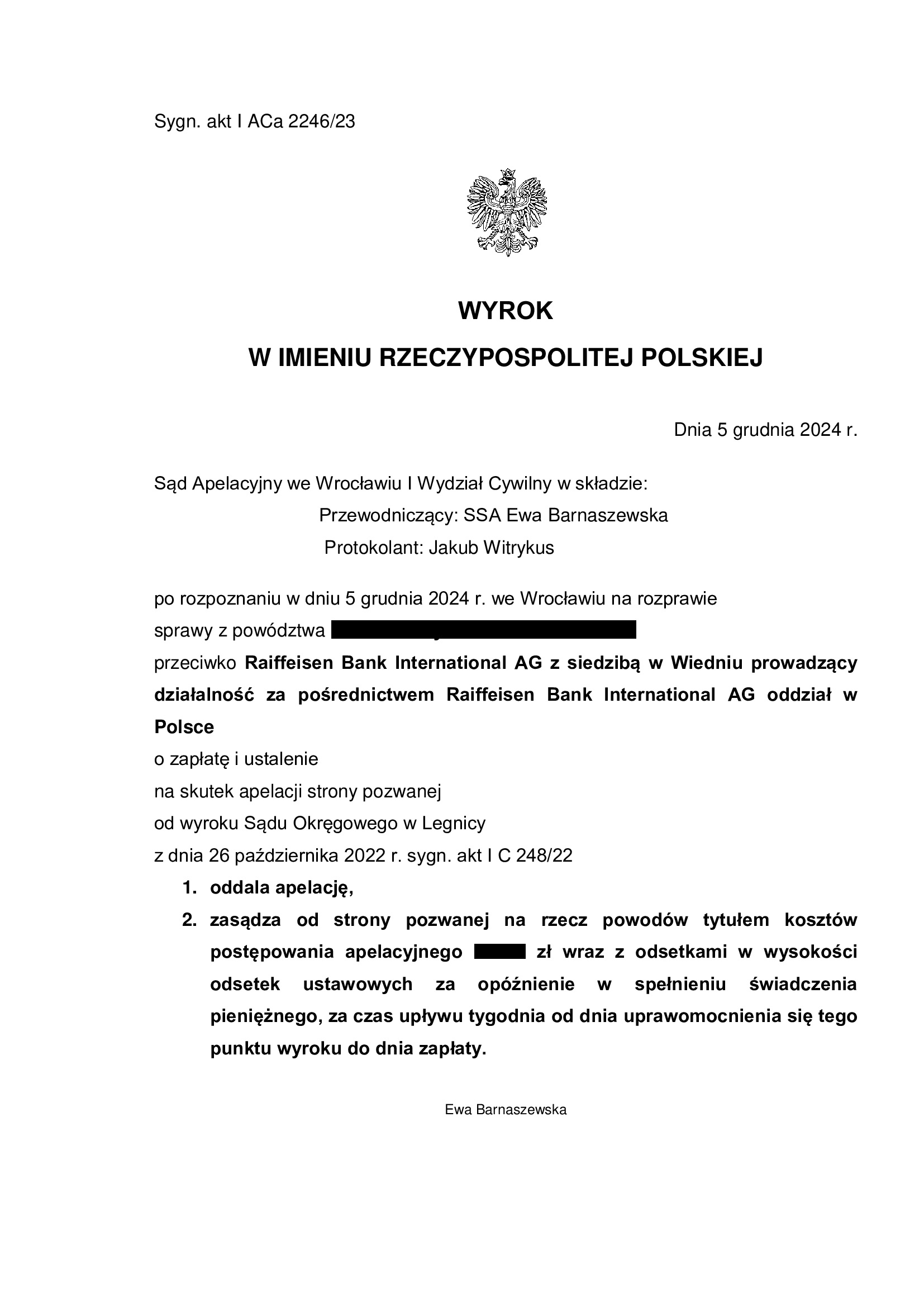

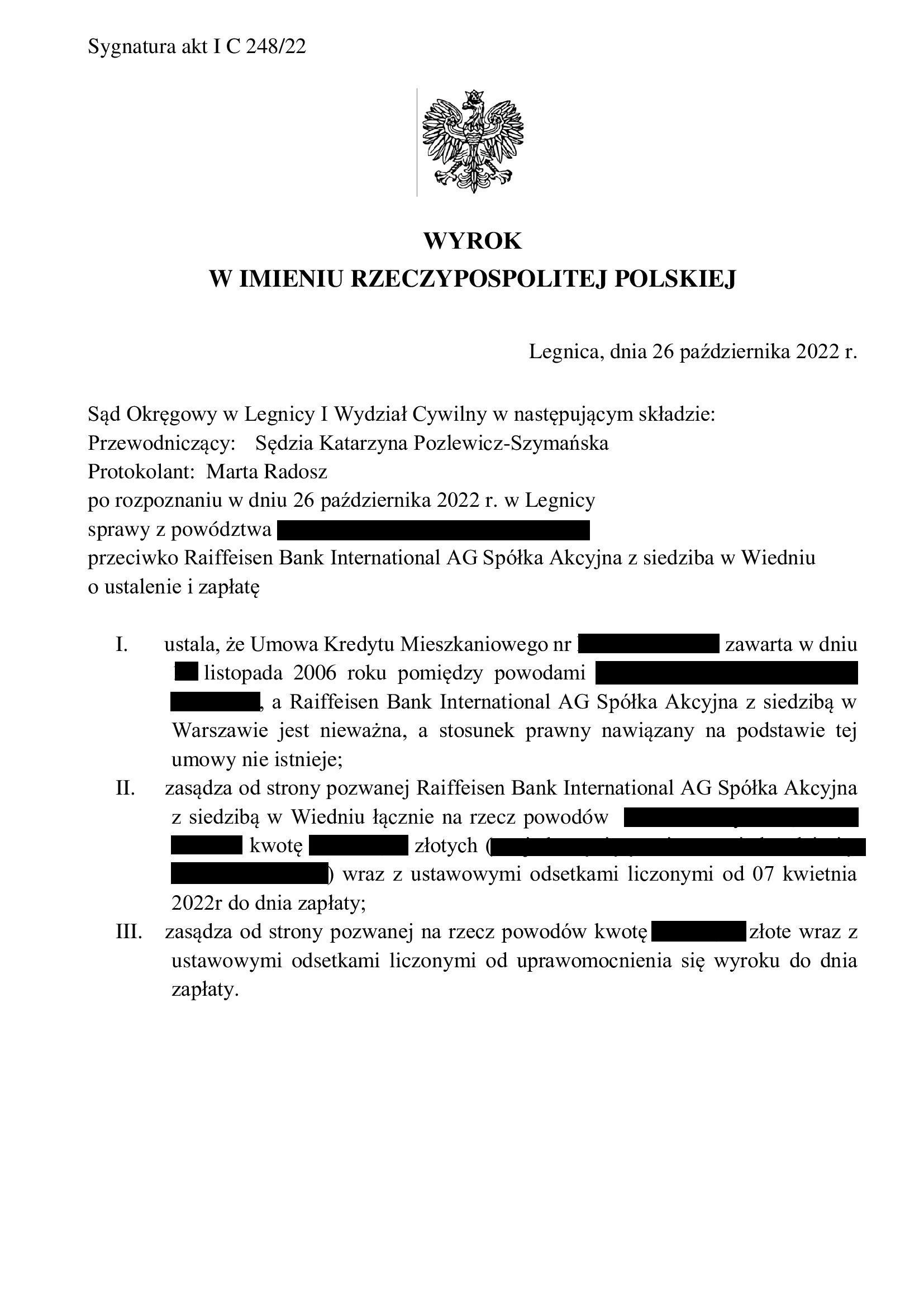

PRAWOMOCNA nieważność umowy kredytu denominowanego z listopada 2006 r. dawnego Raiffeisen Bank Polska (aktualnie Raiffeisen Bank International AG w Wiedniu) - wyrok SA Wrocław z 5.12.2024 r.

Wyrokiem z dnia 5.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 2246/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 26.10.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Katarzyna Pozlewicz – Szymańska), w sprawie o sygn. akt I C 248/22, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego do CHF zawartej z dawnym Raiffeisen Bank Polska (obecnie Raiffeisen Bank International AG zs. w Wiedniu) i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot. Pozwem dochodzona była nadwyżka ponad wypłacony kapitał kredytu z uwagi na dokonane przedprocesowe potrącenie wzajemnych nienależnych świadczeń, celem zminimalizowania ryzyka procesowego w przypadku złożenia przez bank pozwu.

Pozew został wniesiony w kwietniu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 264.444 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18 lat

– spłacono do banku ok. 445.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 180.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Zwrot pieniędzy przez bank z ugody „frankowej”, a podatek PIT po stronie kredytobiorcy - komentarz Kancelarii.

W przypadku zawarcia ugody z bankiem w tzw. sprawie frankowej, która ma kończyć spór i rozliczać ostatecznie strony, środki wypłacane kredytobiorcy przez bank, a więc niezależnie od umorzenia salda zadłużenia, stanowią przychód kredytobiorcy z tzw. innych źródeł, zatem należy od nich zapłacić podatek dochodowy (PIT).

Takie stanowisko Kancelaria prezentuje od kiedy pierwszy Nasz Klient zwrócił się z prośbą o przeanalizowanie warunków ugody oferowanej przez bank. Aktualnie stanowisko to przebija się do głównego nurtu, co widać dziś licznie w serwisach informacyjnych, piszących o „pułapce” czy „haraczu”.

Wszystkie propozycje ugód, które dotąd analizowaliśmy, zakładały, że umowa kredytu jest ważna, a strony porozumiewają się co do tego, żeby ten stosunek polubownie zakończyć i rozliczyć. Oznacza to, że środki wypłacane kredytobiorcom jako „rekompensata” lub jakkolwiek inaczej nazwane świadczenie, nie mają charakteru zwrotu świadczenia nienależnego (art. 405 k.c. w zw. z art. 410 §1 k.c.), lecz niejako „prezentu” od banku, darowizny. Nic nie dzieje się bowiem w próżni – mechanizm ten pozwala ująć bankowi tak wypłacane środki w kosztach działalności gospodarczej. Tym samym, po drugiej stronie musi pojawić się przychód. Jeśli dostaję prezent wysokiej wartości od osoby obcej, fiscusowi należy się w takim wypadku danina od mojego przychodu. W tym wypadku, brak jest ustawy lub rozporządzenia Ministra Finansów, które przewidują zwolnienie.

Dotychczas banki powoływały się na enigmatyczne (gdyż nawet nie okazywane do wglądu) indywidualne interpretacje podatkowe, wskazujące na zwolnienie od podatku od „rekompensaty”. Tyle, że interpretacje podatkowe nie stanowią powszechnie obowiązującego prawa w Polsce. Zasada „braku konsekwencji” chroni tylko podatnika, który wystąpił o interpretację indywidualną. Najlepszym wyjściem w sytuacji rozważania ugody z bankiem, jest właśnie wystąpić samodzielnie o wydanie indywidualnej interpretacji podatkowej. Problemem może okazać się, jednak sposób procedowania ugód przez banki, który sprowadza się do hasła „promocja obowiązuje tylko do…”, „termin obowiązywania do…”. Tymczasem, czas oczekiwania na wydanie interpretacji podatkowej, wynosi do 3 miesięcy. Presja czasu i niewielka ilość ważnych informacji – skąd my to znamy?

W związku z powyższym, jeśli „rekompensata” z ugody zostanie opodatkowana, kwota ta może okazać się już znacznie mniej atrakcyjna. Dotkliwe może okazać się przede wszystkim wejście w II próg podatku dochodowego i konieczność zapłaty podatku wg stawki 32% od całego rocznego przychodu, w tym również np. wynagrodzenia za pracę. Pieniądze otrzymane z banku powiększają bowiem cały przychód w danym roku podatkowym, a wyższa stawka dotyczy nadwyżki ponad 120 tys. zł.

Dlatego też, z każdą kolejną „falą” propozycji ugodowych banków, podnosiliśmy, także bezpośrednio biorąc udział w spotkaniu z przedstawicielami Ministerstwa Sprawiedliwości, że kluczem do rozwiązania problemu byłoby uznawanie przez bank w ugodzie, że umowa jest nieważna. Wówczas, tak jak w przypadku zasądzenia dla kredytobiorcy pieniędzy od banku wyrokiem sądu, środki te nie podlegałyby opodatkowaniu. One po prostu wtedy wracają do kredytobiorcy, który nigdy nie miał obowiązku ich przekazania bankowi (jako zwrot nienależnego świadczenia). Bank wówczas traci możliwość uwzględnienia tej kwoty w swoich kosztach i być może tu jest pies pogrzebany.

Bo jak powiedział Benjamin Franklin: „Na tym świecie pewne są tylko śmierć i podatki”.

Niezmiennie więc zalecamy ostrożność przed podpisywaniem ugody. Bank nigdy nie oferuje czegoś, w czym sam nie ma interesu.

Michał Przybylak, radca prawny

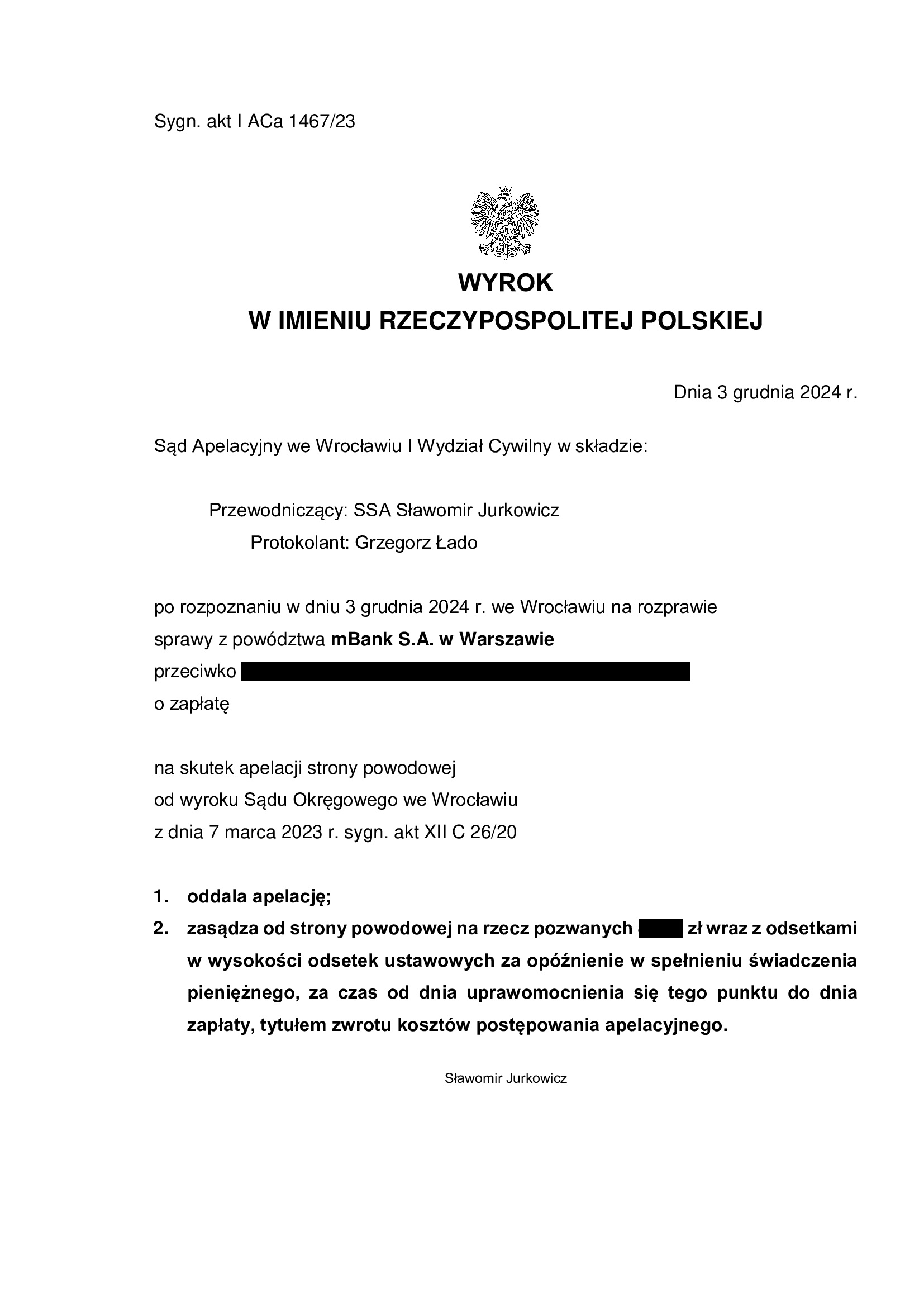

PRAWOMOCNA przegrana mBank – oddalenie pozwu banku po wypowiedzeniu umowy kredytu MultiPlan z października 2008 r. - wyrok SA Wrocław z 3.12.2024 r.

Prawomocne oddalenie pozwu mBank w związku z nieważnością umowy kredytu MultiPlan zawartej z d. BRE Bank (aktualnie mBank) w październiku 2008 r., a także nieważnością umowy o spłatę długu.

Wyrokiem z dnia 3.12.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 1467/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

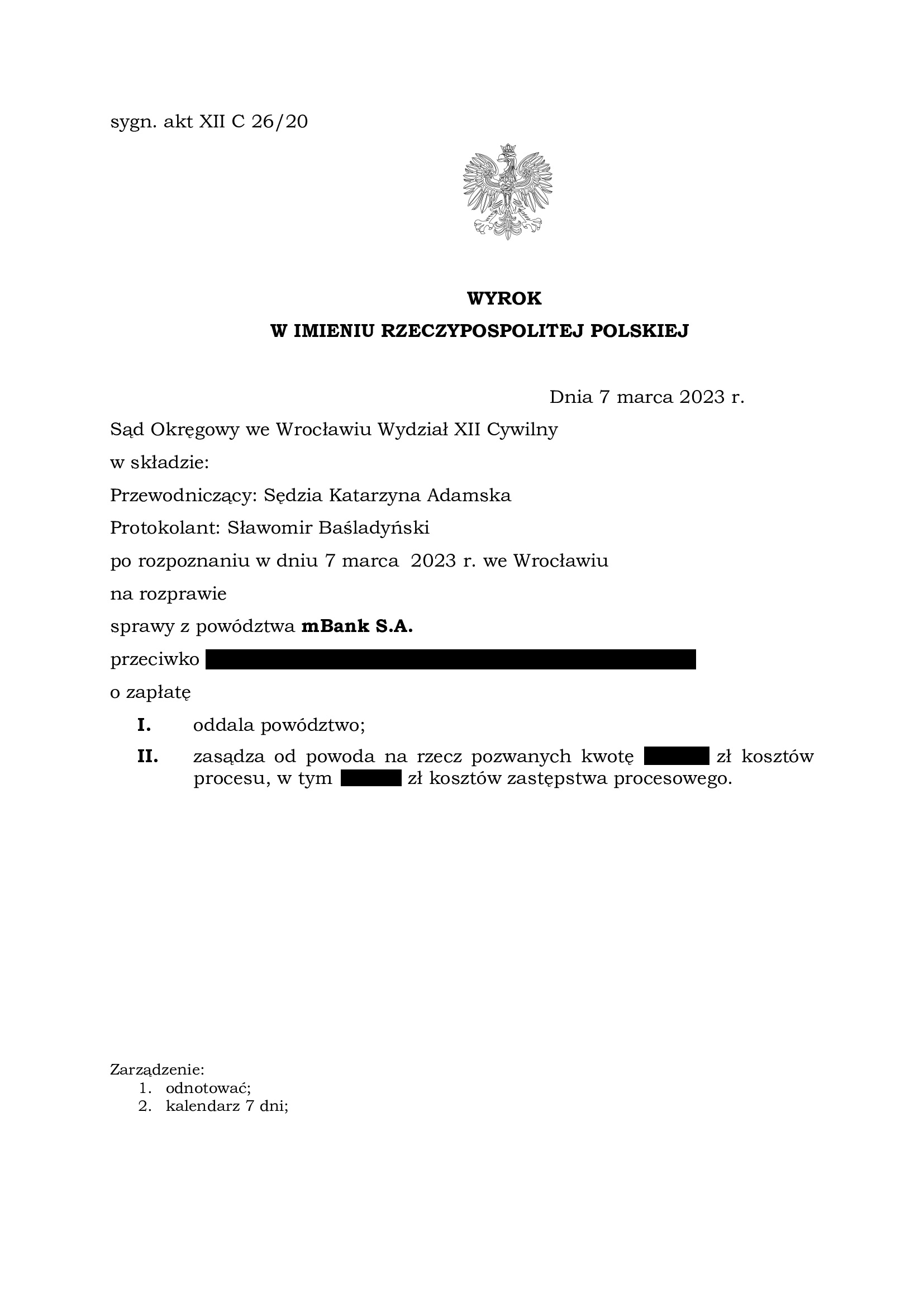

Apelacja złożona przez bank dotyczyła wyroku z dnia 7.03.2023 r. wydanego przez Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt I C 26/20, którym Sąd oddalił pozew mBank wniesiony przeciwko Klientom Kancelarii, a także obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa.

Tłem sprawy była sytuacja losowa kredytobiorców (utrata pracy przez oboje kredytobiorców), która skutkowała zaprzestaniem spłaty kredytu. Po szeroko zakrojonej windykacji banku, wypowiedzeniu umowy kredytu, kredytobiorcy kierowani strachem przed komornikiem i utratą mieszkania, podpisali z bankiem umowę o spłatę długu. Umowa ta opiewała na kwotę znacznie wyższą niż udzielony 6 lat wcześniej kredyt „frankowy”, który miał być tani i bezpieczny. Dodatkowo, w międzyczasie, bank uzyskał też odszkodowanie z polisy powiązanej z kredytem, ale jak się okazało w toku sporu, w żaden sposób nie zaliczył tego na dług.

W sporze, bank twierdził, że w związku z umową o spłatę długu z 2014 r., kredytobiorcom został udzielony zupełnie nowy kredyt i to „niefrankowy”. Natomiast umowa z 2014 r. wprost odwoływała się do pierwotnej umowy z 2008 r. i zastrzegała, że nie stanowi odnowienia długu (nowacji). Bank podtrzymując swoje żądanie i jego podstawy, wskazał jakoby doszło do użycia „niefortunnych” określeń w umowie z 2014 r., a także pisemnym stanowisku procesowym. Ups…

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że uzasadniony był zarzut nieważności umowy kredytu zawartej w 2008 r. wynikły na gruncie zawartych w umowie klauzul niedozwolonych i braku informacji o ryzyku walutowym. Konsekwencją tego, było podzielenie przez Sąd zarzutu w przedmiocie braku podstaw do dochodzenia przez bank roszczeń w oparciu o umowę o spłatę długu zawartej w 2014 r., której kauzą była umowa kredytu z 2008 r. Skoro zaś umowa kredytu z 2008 r. jest nieważna, to w oparciu o nią nie mogło powstać „inne” zobowiązanie dochodzone przez bank.

Bank złożył pozew w kwietniu 2019 r.

Wskutek pozwu, został wydany nakaz zapłaty w postępowaniu upominawczym przez Sąd Okręgowy w Łodzi. Z powodu uwzględnienia zarzutu niewłaściwości miejscowej podniesionego w ramach sprzeciwu od nakazu zapłaty, sprawa została przekazana do Sądu Okręgowego we Wrocławiu.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

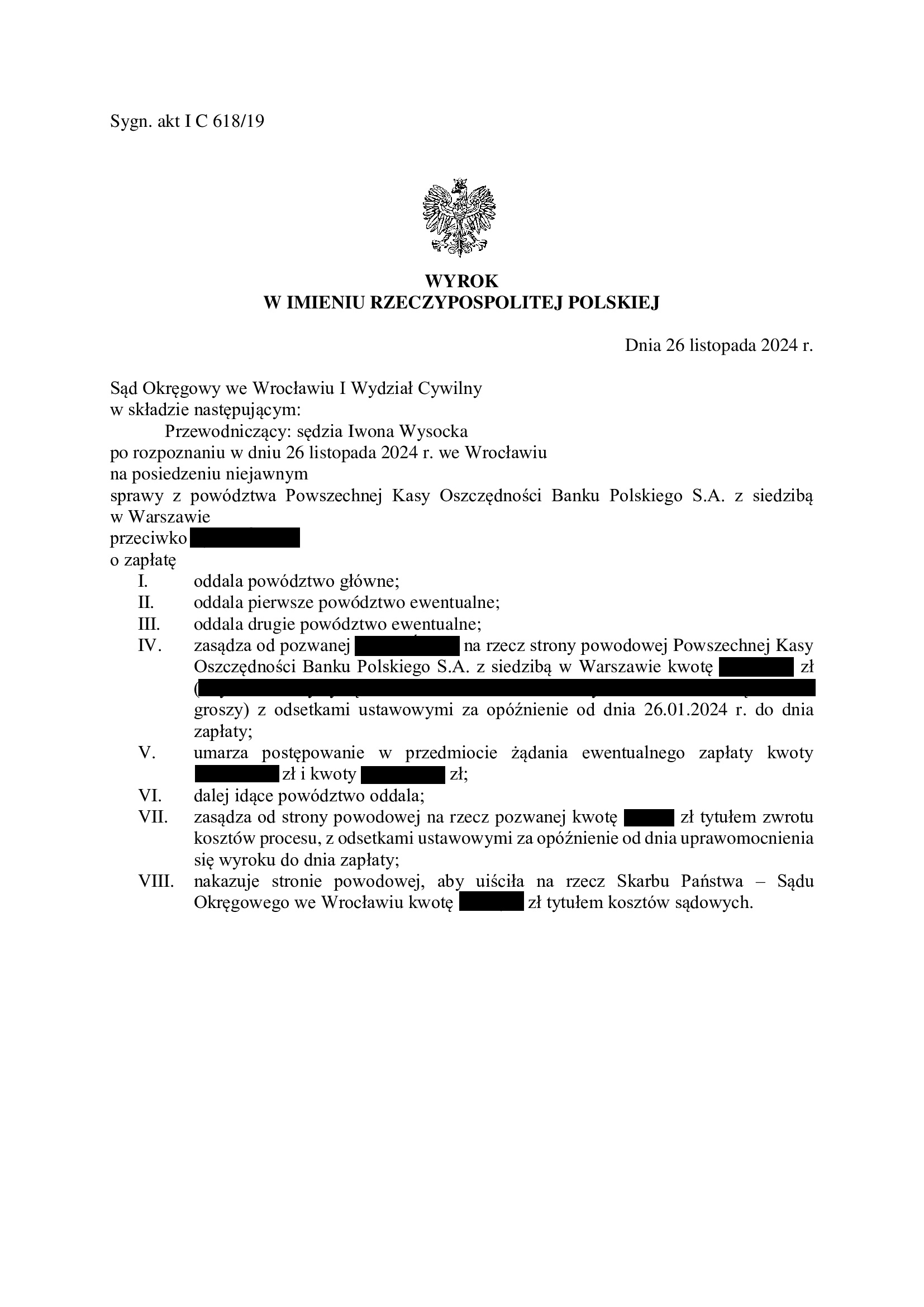

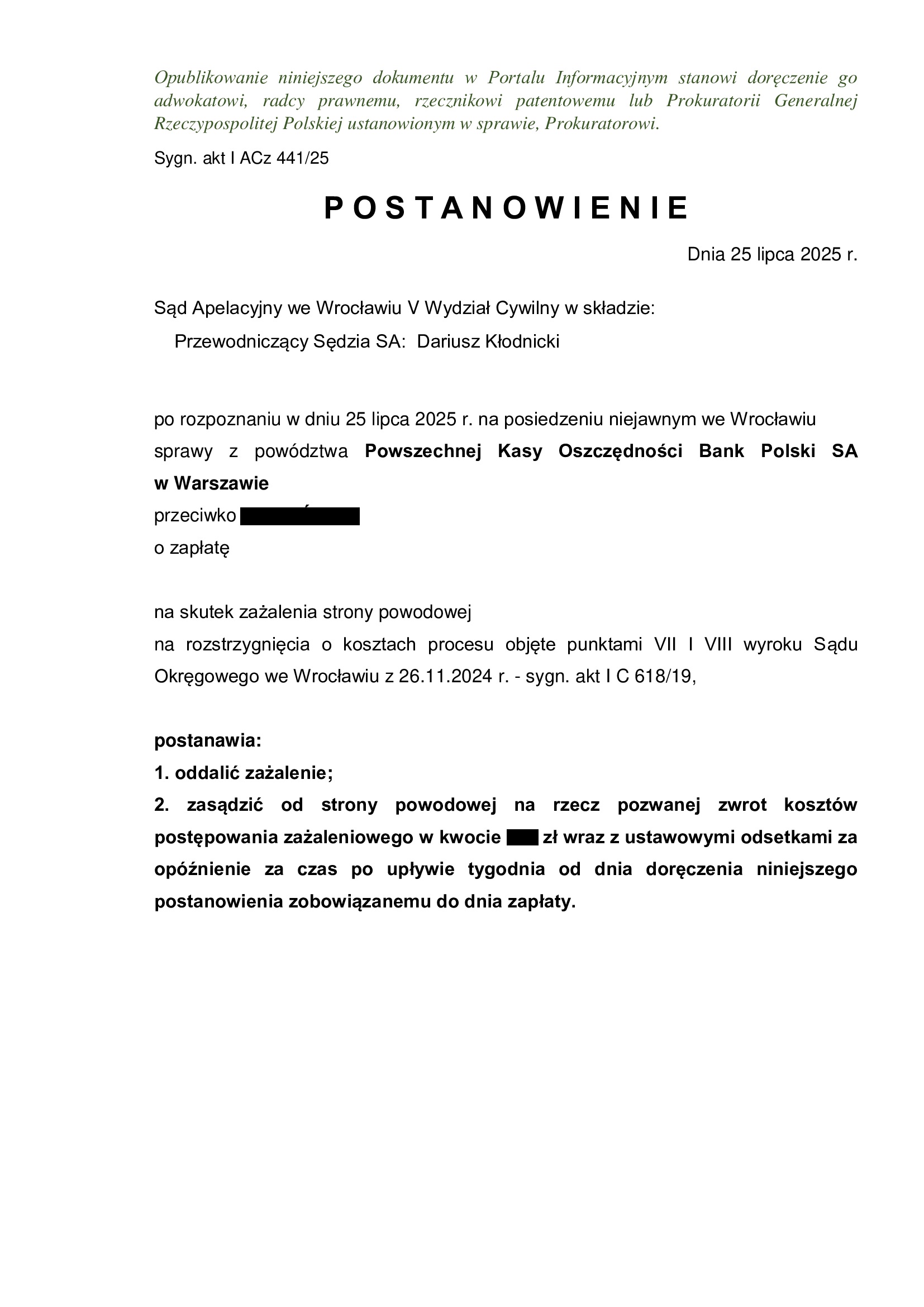

PRAWOMOCNA przegrana PKO BP – oddalenie w znacznej części pozwu banku po wypowiedzeniu umowy kredytu Nordea – Habitat z kwietnia 2008 r. - wyrok SO Wrocław z 26.11.2024 r.

Wyrokiem z dnia 26.11.2024 r., Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka), w sprawie o sygn. akt I C 618/19 oddalił pozew PKO:

- w zakresie powództwa głównego o zapłatę kwoty kapitału kredytu określonej jako suma w CHF;

- w zakresie powództwa ewentualnego o zapłatę kwoty kapitału kredytu określonej jako suma w PLN po przeliczeniu sumy CHF wg tabeli kursowej banku;

- w zakresie drugiego powództwa ewentualnego o zapłatę kwoty kapitału kredytu określonej jako suma w CHF po przeliczeniu wypłaconej w PLN sumy wg kursu NBP.

Na rzecz banku zasądzona została różnica pomiędzy sumą spłat w PLN, a nominalnie wypłaconą w PLN kwotą kapitału kredytu, która stanowi ułamek (2%) wszystkich roszczeń z jakimi wystąpił bank.

Bank został w całości obciążony kosztami procesu.

Nadto, Sąd umorzył postępowanie w zakresie cofniętego przez bank powództwa, którym domagał się zasądzenia znacznych kwot tytułem wynagrodzenia za korzystanie z kapitału i osobno waloryzacji kapitału kredytu.

Tłem sprawy była trudna sytuacja kredytobiorcy, w jakiej znalazł się wskutek wzrostu kursu CHF (i rat spłat), a także stan zdrowia niepozwalający na pracę. W efekcie, kredyt nie był spłacany, bank wypowiedział umowę kredytu i skierował pozew do Sądu.

Kredytobiorca zgłosił się do Kancelarii jeszcze przed otrzymaniem pozwu, dzięki czemu mogliśmy przygotować się na spór.

W dniu 24.04.2019 r. Sąd Okręgowy we Wrocławiu (SSO Iwona Wysocka) w sprawie o sygn. akt I Nc 110/19 wydał nakaz zapłaty w postępowaniu upominawczym. W ramach obrony, Kancelaria złożyła sprzeciw i sprawa została skierowana do postępowania zwykłego.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na brak wierzytelności banku w CHF, a także nieważność umowy kredytu zawartej z dawnym Bankiem Nordea. Dodatkowo, podniesiono zarzut potrącenia odnoszący się do sumy spłat rat dokonanych na rzecz banku w toku wykonywania umowy kredytu. Zarzut został oparty o zarzut nieważności umowy kredytu.

Po przeprowadzeniu rozbudowanego postępowania dowodowego, Sąd uwzględnił zarzut potrącenia i zasądził jedynie kwotę stanowiącą różnicę pomiędzy wypłaconym w PLN kapitałem kredytu oraz sumą spłat.

Równolegle w imieniu Klienta, w lipcu 2021 r. do Wydziału Frankowego złożony został pozew o ustalenie nieważności umowy, a sprawa pozostaje nadal nierozpoznana. Pozew jednak będzie podtrzymywany, chyba że bank dobrowolnie wyda zgodę na wykreślenie hipoteki z uwagi na przesłankowe uznanie umowy za nieważną w ramach sporu z pozwu banku przed SO Wrocław.

Bank złożył pozew w marcu 2019 r.

Wyrok został wydany na posiedzeniu niejawnym i jest PRAWOMOCNY.

Bank nie złożył apelacji.

Bank złożył zażalenie na rozstrzygnięcie o kosztach procesu, które zostało oddalone postanowieniem Sądu Apelacyjnego we Wrocławiu z dnia 25.07.2025 r. (sygn. V ACz 441/25).

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

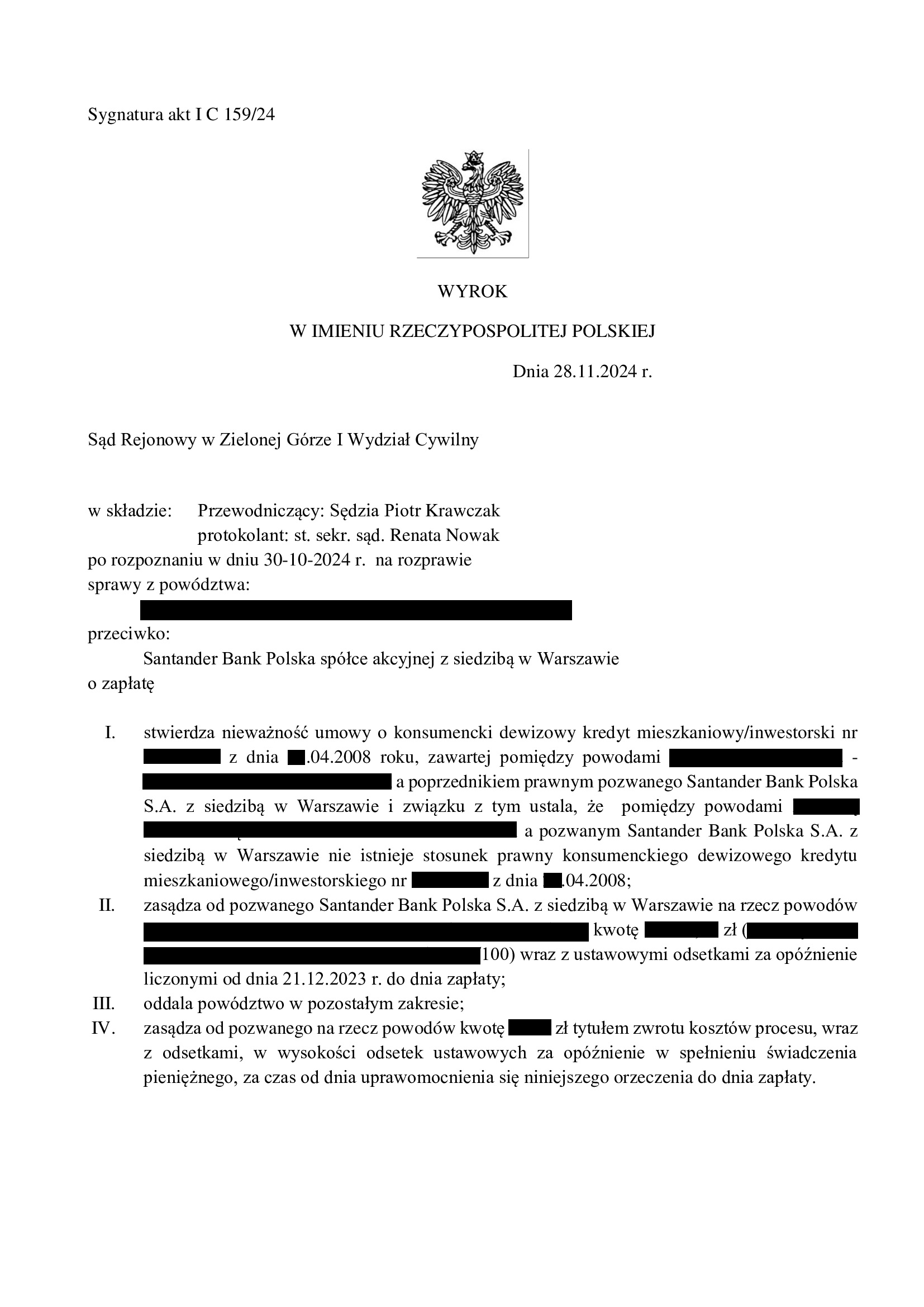

Nieistnienie umowy kredytu "dewizowego" z kwietnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SR Zielona Góra z 28.11.2024 r.

Wyrokiem z dnia 28.11.2024 r., Sąd Rejonowy w Zielonej Górze (SSR Piotr Krawczak), w sprawie o sygn. I C 159/24 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w kwietniu 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu. Pomimo tego, bank w ramach obrony podnosił zarzut potrącenia co do wygaszonego roszczenia.

Wynik wskazuje, że Sąd w całości podzielił argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Wyrok jest nieprawomocny.

Pozew został wniesiony w styczniu 2024 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

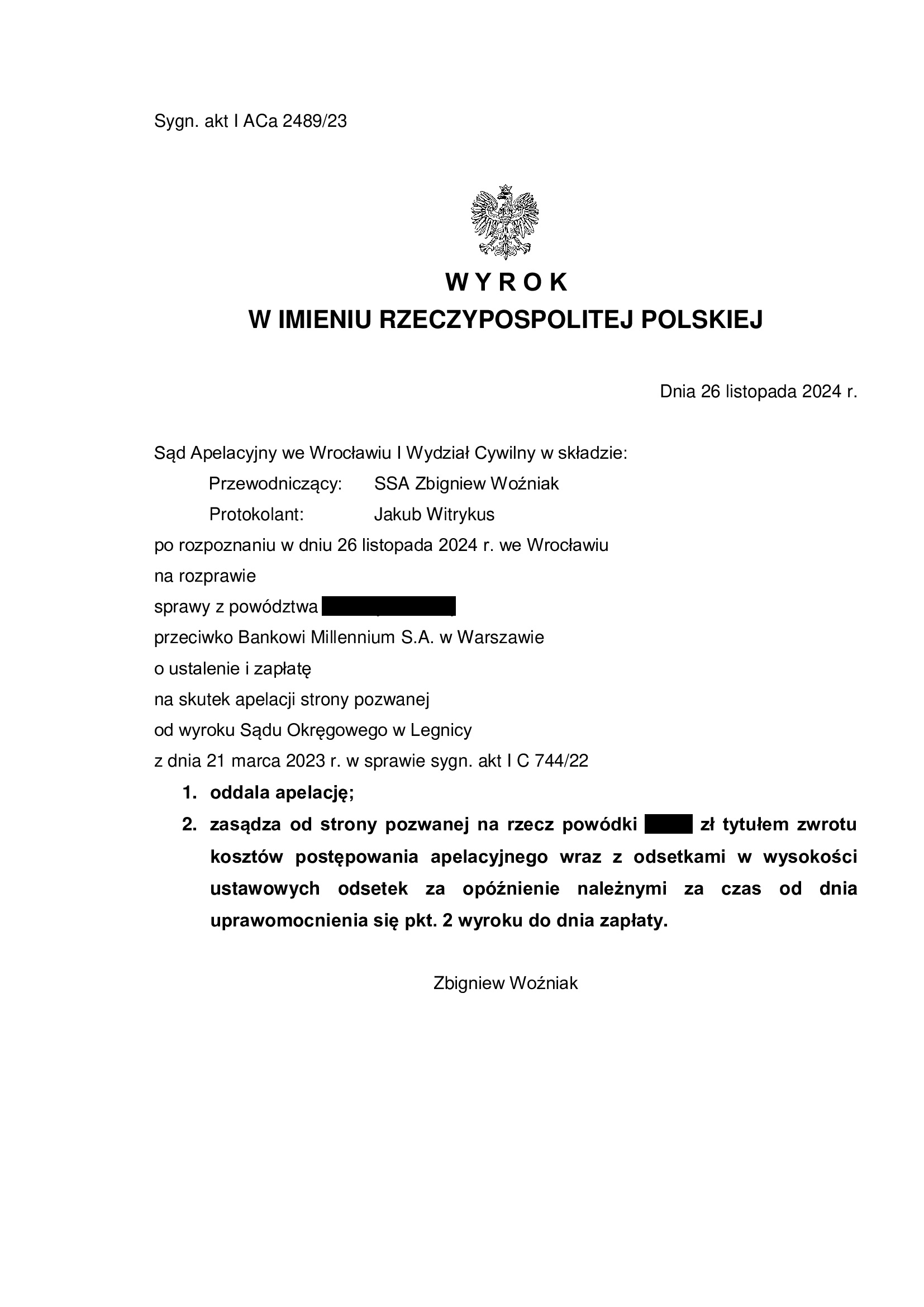

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2008 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 26.11.2024 r.

Wyrokiem z dnia 26.11.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 2489/23 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

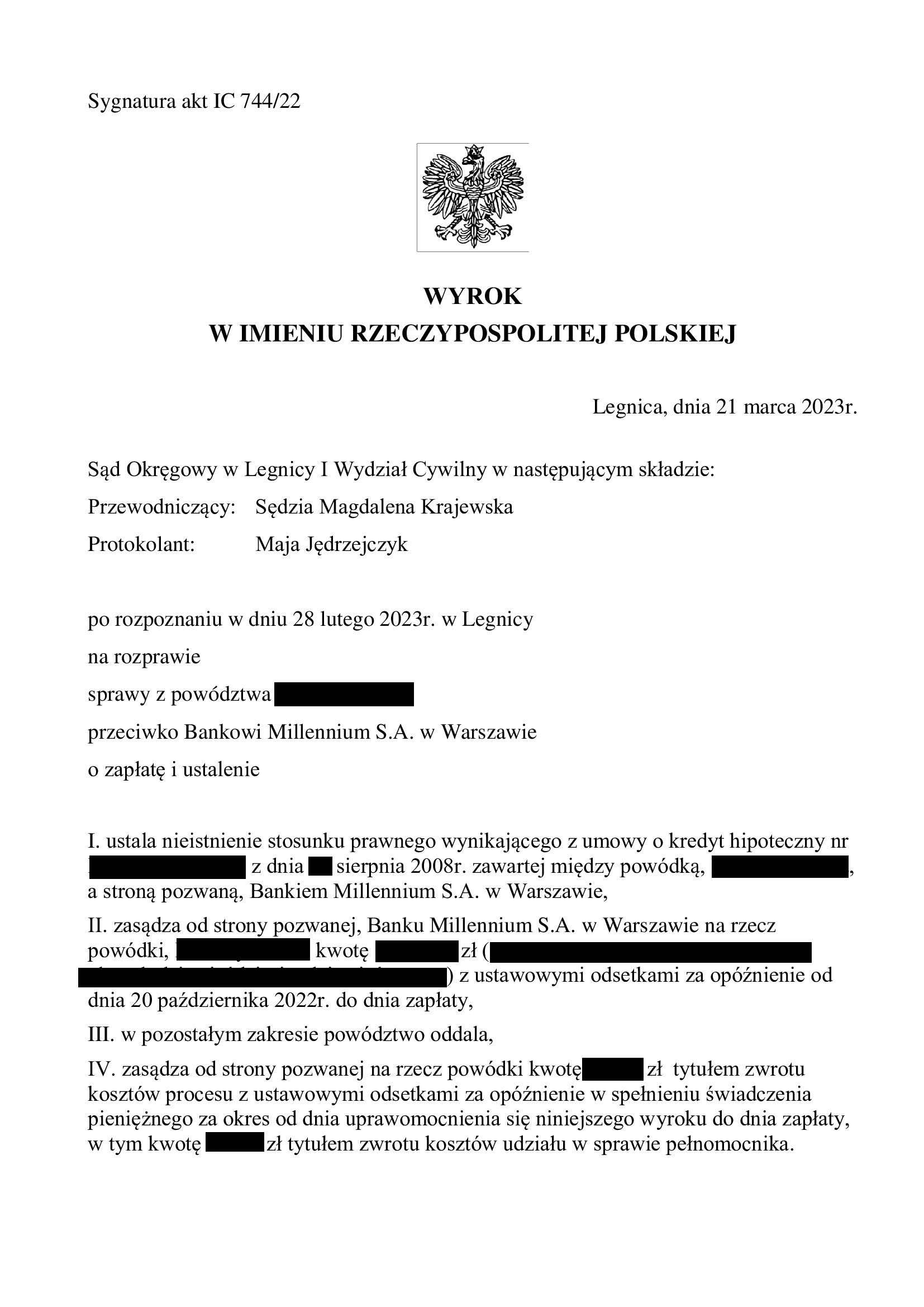

Apelacja złożona przez bank dotyczyła wyroku z dnia 21.03.2023 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 744/22, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w październiku 2022 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 200.000 zł

– kredyt został udzielony na 34 lata

– spłata trwała 16 lat

– spłacono do banku ok. 247.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 255.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 47.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

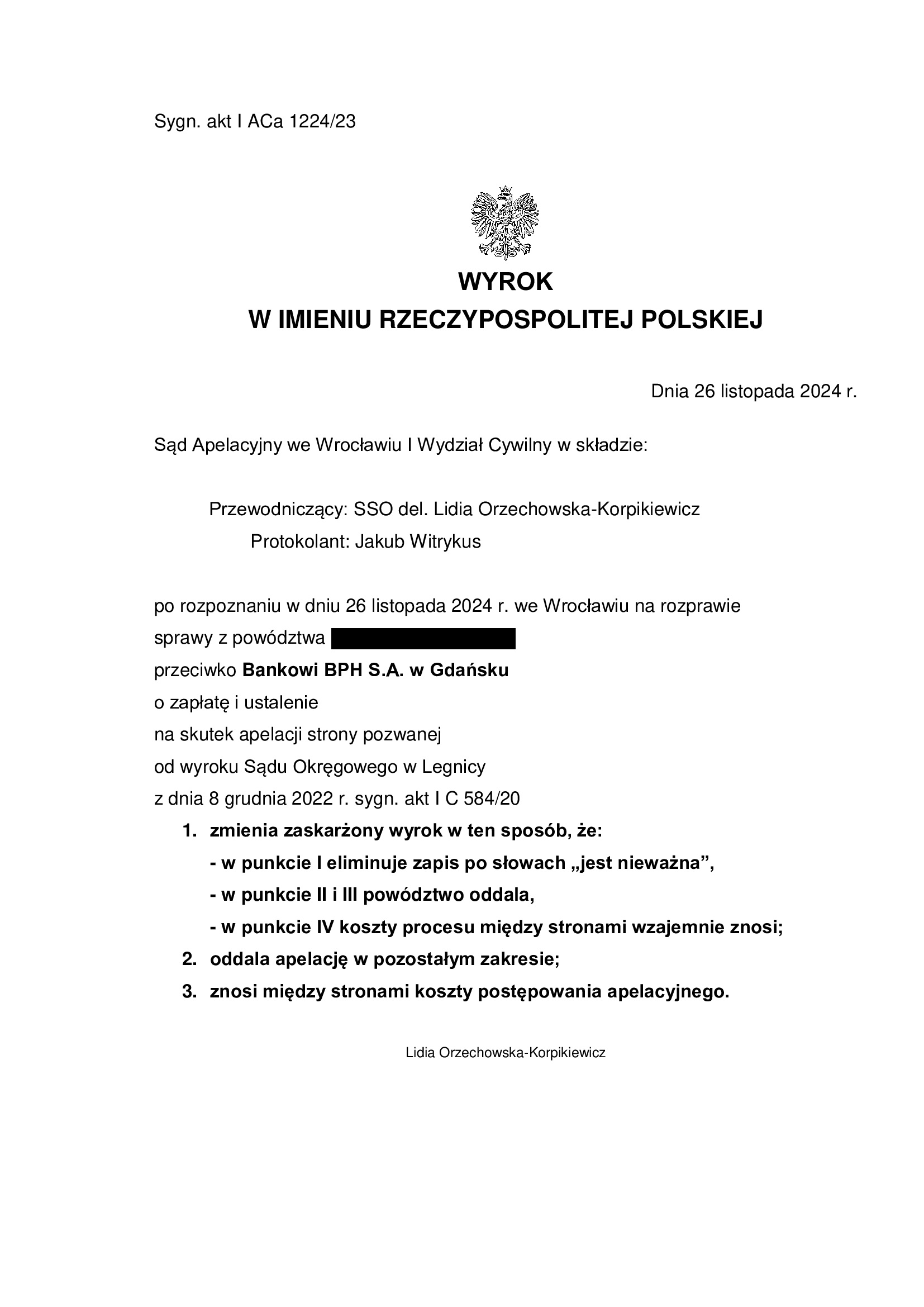

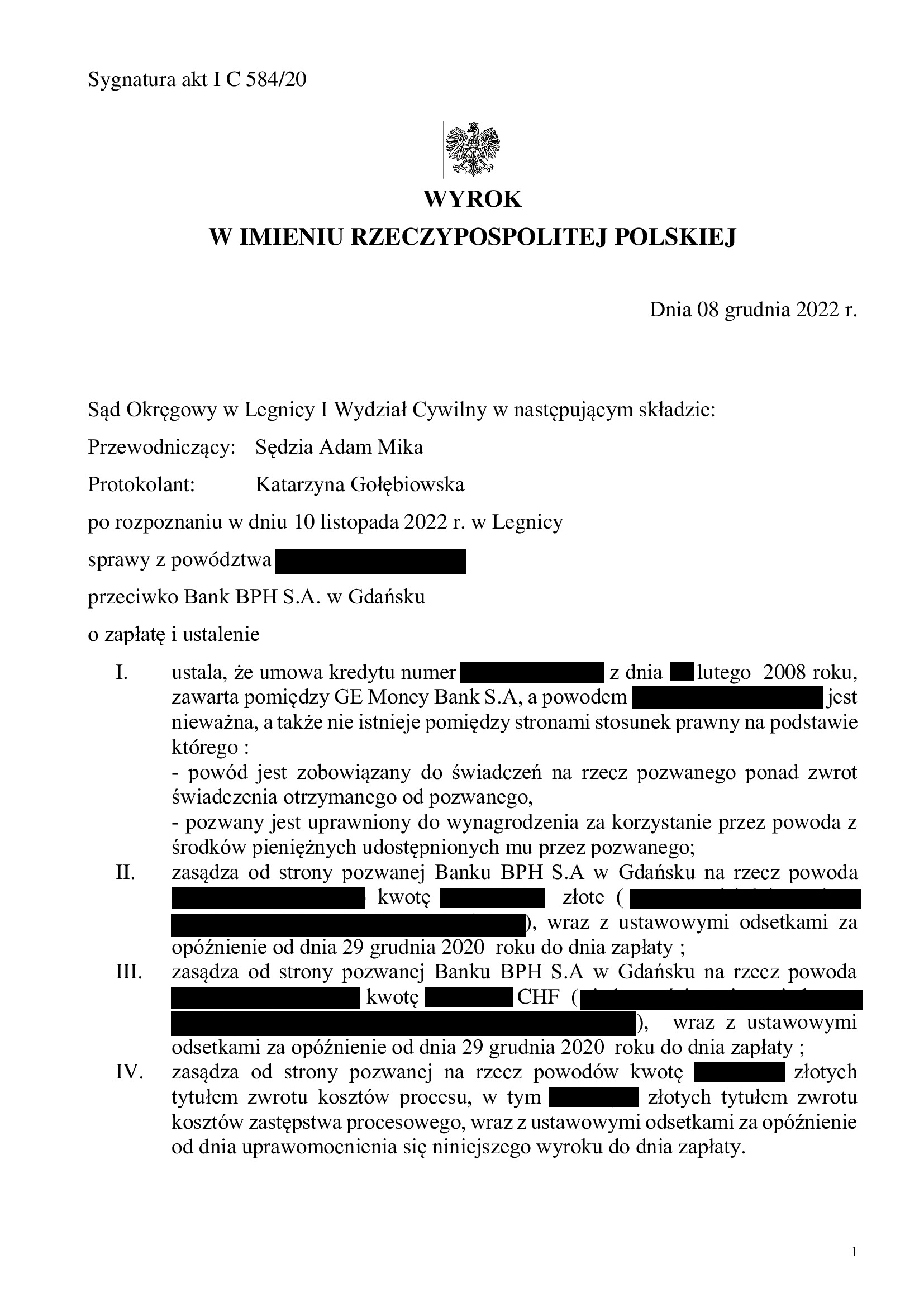

PRAWOMOCNA nieważność umowy kredytu z lutego 2008 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SA Wrocław z 26.11.2024 r.

Wyrokiem z dnia 26.11.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I ACa 1224/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo o zapłatę, wskazując na brak bezpodstawnego wzbogacenia po stronie banku z uwagi na wypłacony kredytobiorcy kapitał kredytu. Nadto, Sąd II instancji wyeliminował rozstrzygnięcie w zakresie tzw. szerokiego ustalenia, że stronom nie należy się nic, ponad zwrot wzajemnych świadczeń.

Koszty postępowania apelacyjnego zostały zniesione.

Trzeba podkreślić, że w postępowaniu przed Sądem Apelacyjnym, Kancelaria złożyła obszerną odpowiedź na apelację w szczególności odnosząc się do braku możliwości dzielenia klauzuli par. 17 umowy (Średni NBP + / – marża banku), czyli stosowania tzw. redukcji utrzymującej skuteczność poprzez odcięcie marży i rozliczenie umowy przy zastosowaniu kursu średniego NBP. Dalsza argumentacja została również zaprezentowana podczas rozprawy apelacyjnej.

W ustnym uzasadnieniu wskazano, że Sąd Apelacyjny w całości podziela ustalenia Sądu I instancji w zakresie nieważności umowy kredytu i brak jest możliwości dzielenia postanowienia par. 17 poprzez „odcięcie marży”.

Apelacja złożona przez bank dotyczyła wyroku z dnia 8.12.2022 r. wydanego przez Sąd Okręgowy w Legnicy (SSO Adam Mika), w sprawie o sygn. akt I C 584/20, którym Sąd ustalił, że umowa kredytu indeksowanego zawarta z dawnym GE Money Bank w lutym 2008 r., jest nieważna, a także, że nie istnieje pomiędzy kredytobiorcą a bankiem stosunek prawny, na podstawie którego (1) kredytobiorca jest zobowiązany do świadczeń na rzecz banku ponad zwrot świadczenia otrzymanego od banku, (2) bank jest uprawniony do wynagrodzenia za korzystanie przez kredytobiorcę ze środków pieniężnych udostępnionych przez bank oraz zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w grudniu 2020 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 270.703 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 lat

– spłacono do banku ok. 311.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 350.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

WIBOR - komentarz Kancelarii na gruncie pytań do TSUE w sprawie C-471/24 oraz w związku ze stanowiskiem polskich władz w tej sprawie.

W ostatnich miesiącach coraz częściej słyszymy w przekazach medialnych o kontrowersjach związanych ze stawką WIBOR, która stanowi składnik zmiennego oprocentowania w zasadzie wszystkich produktów finansowych określanych w walucie polskiej, opartych właśnie o zmienne oprocentowanie. Głośno jest przede wszystkim o pytaniach prejudycjalnych do TSUE, które skierował w tym roku Sąd Okręgowy w Częstochowie (C-471/24). Polski sąd zdecydował się na zadanie następujących pytań:

- Czy art. 1 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR;

- W przypadku pozytywnej odpowiedzi na pytanie pierwsze, czy art. 4 ust. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR;

- W przypadku pozytywnej odpowiedzi na pytanie pierwsze i drugie, czy art. 3 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że zapisy umowy dotyczące zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR można traktować jako stojące w sprzeczności z wymogami dobrej wiary i powodujące znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta, z uwagi na niewłaściwe poinformowanie konsumenta odnośnie narażenia na ryzyko zmiennej stopy procentowej, w tym w szczególności niewskazaniu w jaki sposób ustala się wskaźnik referencyjny będący podstawą ustalania zmiennego oprocentowania i jakie wątpliwości są związane z jego nietransparentnością oraz nierównomierny rozkład tego ryzyka na strony umowy;

- W przypadku pozytywnej odpowiedzi na wcześniejsze pytania, czy art. 6 ust 1 w zw. z art. 3 ust. 1 i 2 zdanie 2 oraz art. 2 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, iż w przypadku uznania za nieuczciwe postanowienia umownego dotyczącego zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR możliwym jest dalsze funkcjonowanie umowy, w której wysokość oprocentowania kwoty kapitału kredytu będzie się opierała na drugim składniku ustalającym wysokość oprocentowania zawartym w umowie, to jest stałej marży banku, co spowoduje zmianę oprocentowania kredytu ze zmiennego na stałe.

Poniżej wyjaśniamy, jaki jest sens i cel przytoczonych zagadnień, którymi powinien zająć się TSUE oraz dlaczego pytania prejudycjalne niestety sformułowane są niefortunnie, czego zdaje się nie dostrzegać – przynajmniej na pozór - nie tylko większość komentujących, ale i polski Rząd.

O co chodzi w czterech pytaniach SO w Częstochowie do TSUE?

Na wstępie wypada przybliżyć znaczenie poszczególnie stawianych pytań sądu polskiego.

- W pierwszym pytaniu chodzi o możliwość badania pod kątem przepisów dyrektywy 93/13 postanowień umowy, które dotyczą zmienności oprocentowania, opartej na stawce WIBOR. Zmienne oprocentowanie kredytu zwyczajowo składa się bowiem z części stałej (marża banku) + zmiennej (właściwy wskaźnik dla danej waluty np. WIBOR 3-miesięczny dla PLN). W schemacie tym, to WIBOR, jako wskaźnik referencyjny odpowiada za zmienność oprocentowania. Powołany w pytaniu przepis art. 1 ust. 2 dyrektywy 93/13 stanowi o tym, kiedy przepisów tej dyrektywy się nie stosuje, wskazując, że warunki umowy odzwierciedlających obowiązujące przepisy ustawowe lub wykonawcze oraz postanowienia lub zasady konwencji międzynarodowych, których stroną są Państwa Członkowskie lub Wspólnota, zwłaszcza w dziedzinie transportu, nie będą podlegały przepisom niniejszej dyrektywy.

Pytanie więc dotyczy tego, czy WIBOR jako stawka referencyjna odzwierciedla obowiązujące przepisy ustawowe lub wykonawcze lub inne źródła prawa wyżej przytoczone. Jeśli bowiem uznamy, że tak jest, to zamyka się tym samym możliwość badania przez sąd uczciwości postanowień o zmiennym oprocentowaniu opartych o wskaźnik WIBOR. Dyrektywa 93/13 nie ma tu bowiem w takim przyjęciu, zastosowania.

Kolejne pytania odnoszą się już do sytuacji uznania przez TSUE, że WIBOR może podlegać ocenie w oparciu o dyrektywę 93/13.

- W pytaniu drugim sąd polski, dąży do rozwikłania kwestii, czy art. 4 ust. 2 dyrektywy 93/13 pozwala na badanie WIBOR. Przepis ten wprowadza zasadę, iż nie można badać pod kątem niedozwolonego charakteru postanowień określających tzw. główne świadczenia stron. Chyba, że nie zostały wyrażone prostym i zrozumiałym językiem. Zasada ta znalazła odzwierciedlenie w polskim Kodeksie cywilnym (art. 3851 1 zdanie 2 k.c.). Pomocne dla zrozumienia problemu może okazać się odwołanie do sporów ws. frankowych. Mianowicie, przede wszystkim abuzywne w umowach tzw. kredytów frankowych są klauzule indeksacyjne lub denominacyjne, czyli powiązujące świadczenia banku i kredytobiorcy z narzucanym przez bank kursem waluty obcej. TSUE w swoim orzecznictwie doszedł do wniosku, że klauzule te stanowią o głównych świadczeniach stron, ponieważ bez nich taka umowa nie może być już uznawana za umowę kredytu, tworzą one bowiem najważniejsze obowiązki jej stron. Indywidualnej ocenie sądu rozpatrującego każdorazowy spór z bankiem podlega jednak to, czy zostały one wyrażone prostym i zrozumiałym językiem. Najczęściej okazuje się, że nie i wówczas klauzule te, nawet jako określające główne świadczenia stron, mogą być badane na podstawie dyrektywy 93/13 i finalnie uznane za niedozwolone i niewiążące konsumenta.

W tym miejscu wypada wskazać, że w polskiej nauce prawa wskazuje się, że elementy umowy kształtujące oprocentowanie kredytu stanowią główne świadczenia stron. Odsetki są bowiem tak istotnym elementem umowy kredytu (podstawowym wynagrodzeniem banku z takiej umowy!), że bez ich określenia nie można mówić o ważnej umowie kredytu. Można by to porównać do niewskazania w ogóle ceny towaru w umowie sprzedaży. Kwestia jednak tego, czy zostały one wyrażone prostym i zrozumiałym językiem zależy, co oczywiste - od brzmienia konkretnej umowy i okoliczności jej zawarcia, w tym zakresu i sposobu informacji przekazanej konsumentowi w banku przed podpisaniem umowy. Tego ostatniego elementu SO w Częstochowie zdaje się zupełnie nie dostrzegać.

- Jeśli TSUE udzieli pozytywnych odpowiedzi na dwa pierwsze pytania, sąd polski dalej pyta o art. 3 ust. 1 dyrektywy 93/13. Sąd pyta już wprost, czy zmienne oprocentowanie oparte o WIBOR, można traktować jako stojące w sprzeczności z wymogami dobrej wiary i powodujące znaczącą nierównowagę wynikających z umowy praw i obowiązków stron ze szkodą dla konsumenta (przesłanki z art. 3 ust. 1 dyrektywy 93/13), jeśli konsument nie został właściwie poinformowany o narażeniu go na ryzyko zmiennej stopy procentowej, w szczególności o tym w jaki sposób ustala się WIBOR i jakie są wątpliwości związane z jego brakiem transparentności oraz, gdy istnieje w umowie w związku z powyższym, nierównomierny rozkład ryzyka stron.

Zatem pytanie sprowadza się do tego, czy jeśli wystąpiły wymienione okoliczności, postanowienie o zmiennym oprocentowaniu oparte o WIBOR, może być uznane za niedozwolone.

- W ostatnim pytaniu, sąd polski chciałby uzyskać odpowiedź na pytanie, czy jeśli klauzula zmiennego oprocentowania oparta o WIBOR jest niedozwolonym postanowieniem umownym, co się dzieje w takim wypadku z całą umową. Czy z klauzuli oprocentowania jest możliwe usunięcie wskaźnika WIBOR i pozostawienie samej marży banku, a w konsekwencji - oprocentowanie zmienne przekształcić na stałe, równe marży banku. Byłaby to tzw. redukcja utrzymująca skuteczność, która w przypadku sporów frankowych, została wykluczona w orzecznictwie zarówno TSUE, jak i polskich sądów.

Dlaczego pytania te mają wady?

Najważniejsze pozostaje pytanie pierwsze. Chodzi tu o fundamentalną kwestię – czy WIBOR można w ogóle badać pod kątem uczciwości / abuzywności, skoro jest on potocznie postrzegany, jako „legalny” wskaźnik zmian oprocentowania.

Po pierwsze, pytanie zupełnie pomija istotny fakt dotyczący tego, od kiedy WIBOR stanowi tzw. wskaźnik kluczowy. WIBOR jako składnik zmiennego oprocentowania jest stosowany w Polsce od lat 90-tych ubiegłego wieku i bynajmniej nie był uregulowany ustawowo od początku swojego funkcjonowania. Dopiero na podstawie tzw. rozporządzenia BMR z 11.08.2016 r. (Rozporządzenie wykonawcze Komisji (UE) 2016/1368 z dnia 11.08.2016 r. ustanawiające wykaz kluczowych wskaźników referencyjnych stosowanych na rynkach finansowych na podstawie rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011) wpisano WIBOR w wykazie kluczowych wskaźników referencyjnych. Rozporządzenie to weszło w życie 01.01.2018 r. Pytanie Sądu Okręgowego w Częstochowie nie rozróżnia więc dwóch reżimów prawnych, a wiec aktualnego i obowiązującego przed 01.01.2018 r.

Ponadto, w Polsce aż do chwili wejścia w życie (22.07.2017 r.) ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, żaden wskaźnik referencyjny, w tym WIBOR, nie był ustawowo uregulowany.

Tymczasem, znaczna część umów kredytu ze zmiennym oprocentowaniem na WIBORze została przecież zawarta przed 22.07.2017 r. oraz przed 2018 rokiem. Z pytań prejudycjalnych nie wynika natomiast, czy odnoszą się one także do tych umów.

W naszej ocenie, umowy te jak najbardziej podlegają przepisom dyrektywy 93/13, a więc sąd krajowy może badać uczciwość klauzuli zmiennego oprocentowania opartej o WIBOR. Kwestia ta nie wymaga pytania prejudycjalnego, skoro najczęściej nie będzie wątpliwości co do tego, że na dzień zawarcia umowy żadna ustawa nie regulowała stawki WIBOR. Jak zatem można by mówić o wyłączeniu badania jej uczciwości?

Powyższego problemu zdają się niestety również nie dostrzegać polskie władze w swoim stanowisku przedstawionym TSUE do sprawy C-471/24.

KPRM bowiem proponuje, aby TSUE odpowiedział „nie” na pierwsze pytanie. Według rządu art. 1 ust. 2 dyrektywy 93/13 należy interpretować w ten sposób, że nie pozwala on na badanie postanowień umownych dotyczących zmiennego oprocentowania w oparciu o wskaźnik referencyjny WIBOR. Nie można wykluczyć, że świadomie KPRM nie wnika w kwestię właściwego reżimu prawnego, którego dotyczy problem, aby nie wkładać kija w mrowisko. Nie można zapominać, że przedstawiciele władzy publicznej w Polsce, mimo deklaracji wyborczych, nigdy nie przejawiali większej aktywności, choćby w kwestii jednoznacznego rozwiązania ustawą problemu tzw. kredytów frankowych. Przełom osiągnięto dzięki pracy organicznej i orzecznictwu TSUE.

Trudno więc oczekiwać przychylnego podejścia rządzących do problemu kolejnych setek tysięcy kredytobiorców, którzy znaleźli się w trudnym położeniu z uwagi na zmaterializowanie się ryzyka zmiany oprocentowania opartego o kontrowersyjny WIBOR, o czym oczywiście w bankach nie byli należycie informowani.

Także odnosząc przedmiotowe pytania prejudycjalne do aktualnych uregulowań związanych z publikacją stawki WIBOR, nie można stwierdzić, aby ich treść była w pełni prawidłowa.

Pytania nie powinny nawet dotyczyć wprost wymienionej stawki WIBOR, lecz właściwego wskaźnika referencyjnego. TSUE nie może dokonywać wykładni przepisów prawa krajowego.

Nie można także uznać, że WIBOR „odpowiada przepisom ustawowym”. Z żadnego przepisu ustawy w Polsce nie wynika, że w oprocentowaniu zmiennym powinien być stosowany WIBOR.

Sąd Okręgowy nie zwrócił także uwagi na treść wyłączeń stosowania dyrektywy 93/13, zawartych w jej w art. 1 ust. 2 dyrektywy 93/13. W istocie przepisy rozporządzenia BMR nie są nią objęte. Nie są to bowiem przepisy prawa krajowego, lecz prawa UE.

Jak widać, pytaniom prejudycjalnym SO w Częstochowie daleko do ideału. Rodzą one także wątpliwości, czy sam sąd odsyłający należycie rozumie kwestie związane z zasadami określania klauzuli zmiennego oprocentowania na gruncie polskiego prawa, roli oprocentowania w umowie kredytu w ogólności, a także cech i źródła wskaźnika referencyjnego jakim jest WIBOR. Należy jednak docenić ten ruch, który mimo wszystko może przynieść dużo dobrego.

Pozostaje mieć nadzieję, że TSUE dostrzeże omówione powyżej mankamenty, zdecyduje o skorygowaniu pytań i udzieli odpowiedzi przy założeniu ich prawidłowego sformułowania, co niewątpliwie dopiero przyczyni się do kształtowania się linii orzeczniczej sądów polskich w tzw. sprawach „wiborowych”.

Czyż tak bowiem nie stało się właśnie z tzw. kredytami frankowymi?