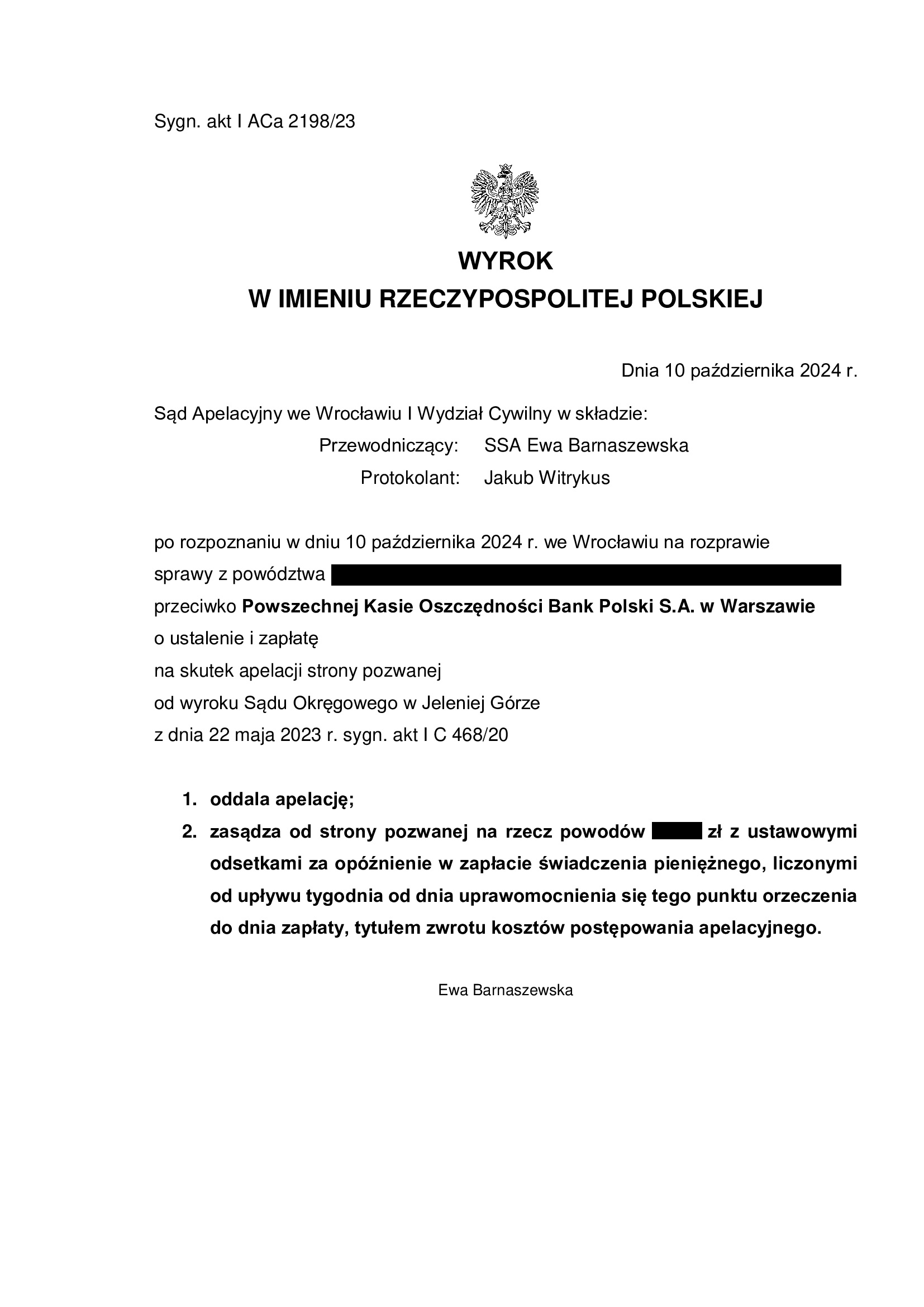

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2006 r. zawartej z PKO BP - wyrok SA Wrocław z 10.10.2024 r.

Wyrokiem z dnia 10.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 2198/23 oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego w całości.

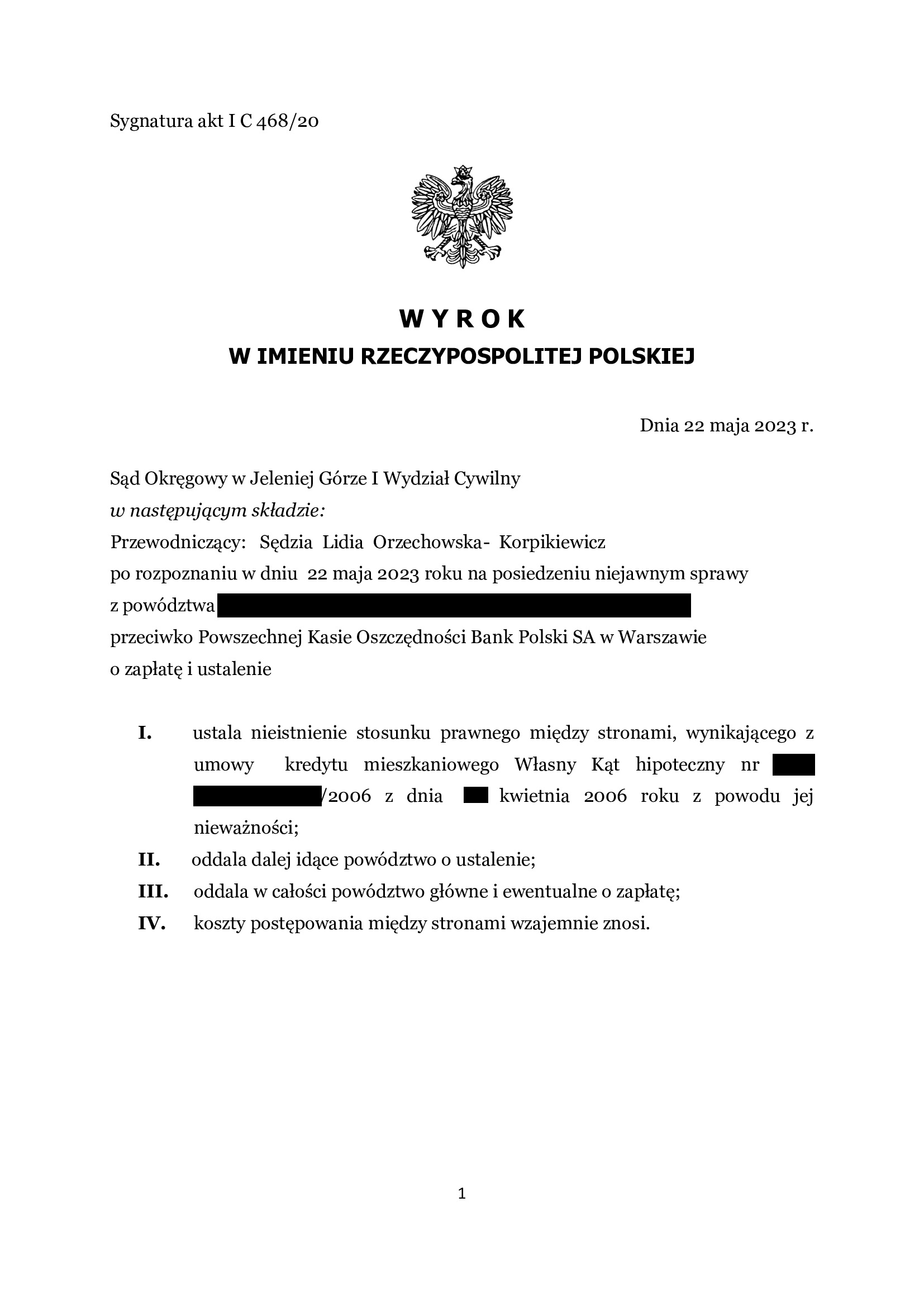

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Jeleniej Górze z dnia 22.05.2023 r. (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 468/20, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny – z powodu jej nieważności i oddalił powództwo o zapłatę uwzględniając z uwagi na zarzut potrącenia podniesiony przez bank w toku postępowania.

Pozew został wniesiony w kwietniu 2020 r.

Czas trwania postępowania w I instancji wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków. W efekcie, w sprawie było 6 rozpraw. W postępowaniu apelacyjnym odbyła się jedna rozprawa zakończona wydaniem wyroku.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 18,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 242.938 zł

– kredyt został udzielony na 30 lat

– spłata trwała 18,5 roku

– spłacono do banku ok. 307.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 220.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 64.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

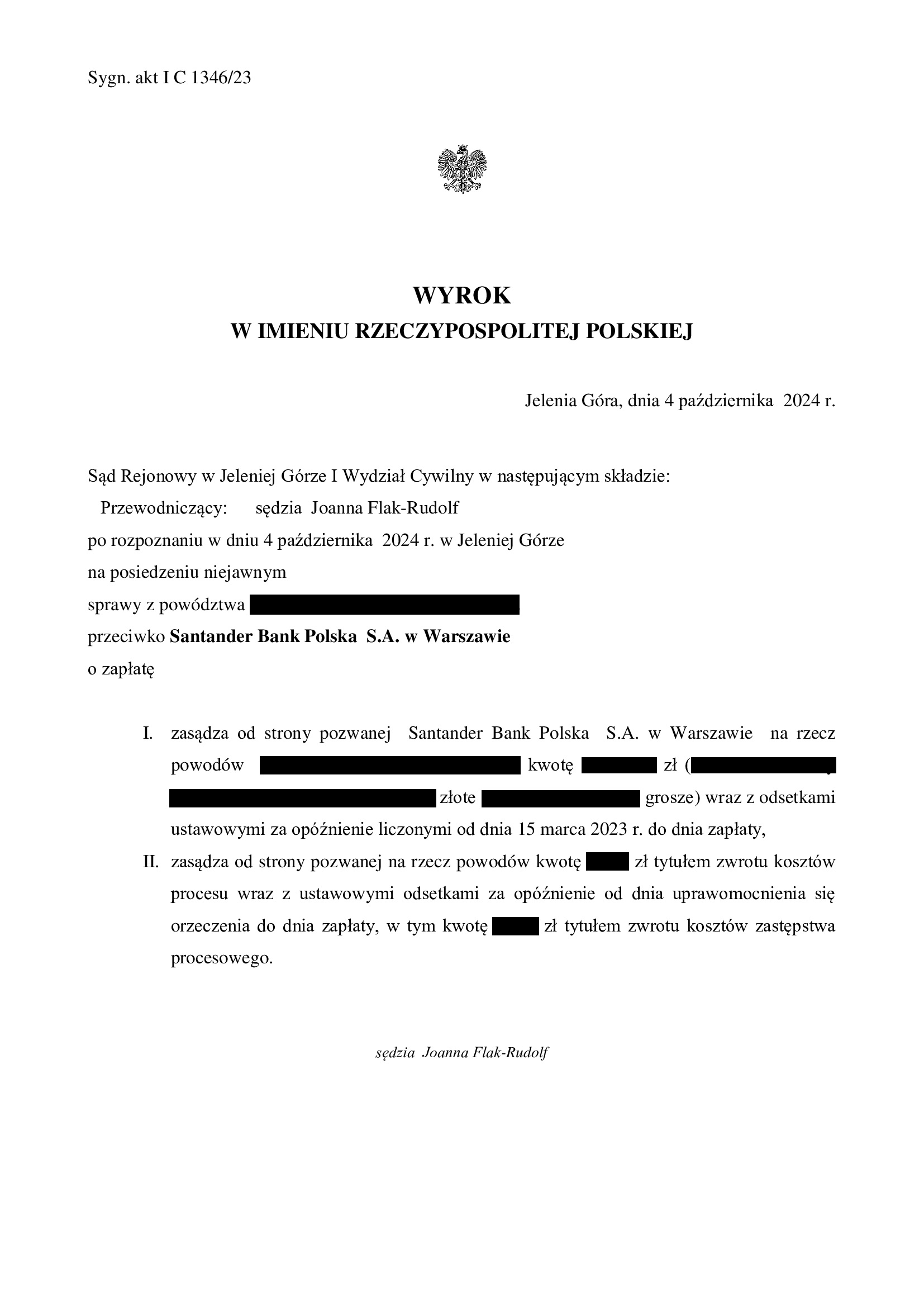

PRAWOMOCNA przegrana Santander Bank Polska - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Jelenia Góra z 4.10.2024 r.

Wyrokiem z dnia 4.10.2024 r., Sąd Rejonowy w Jeleniej Górze (SSR Joanna Flak – Rudolf), w sprawie o sygn. akt I C 1346/23, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu (EKSTRALOKUM z czerwca 2008 r.). Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił im tytułem kredytu bank, do wyrównania na rzecz Klientów Kancelarii pozostała nadwyżka, która nie była objęta zakończonym sporem sądowym. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Bank Polska zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

W sprawie bank złożył obszerną odpowiedź na pozew i podniósł zarzut potrącenia domagając się zapłaty od Klientów kwoty tytułem waloryzacji kapitału kredytu.

Odpowiedź na pozew została wniesiona przez bank w maju 2024 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22) bank wywiódł swoje roszczenia z tytułu waloryzacji.

Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank w całości kosztami procesu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został złożony w sierpniu 2023 r.

Wyrok jest PRAWOMOCNY.

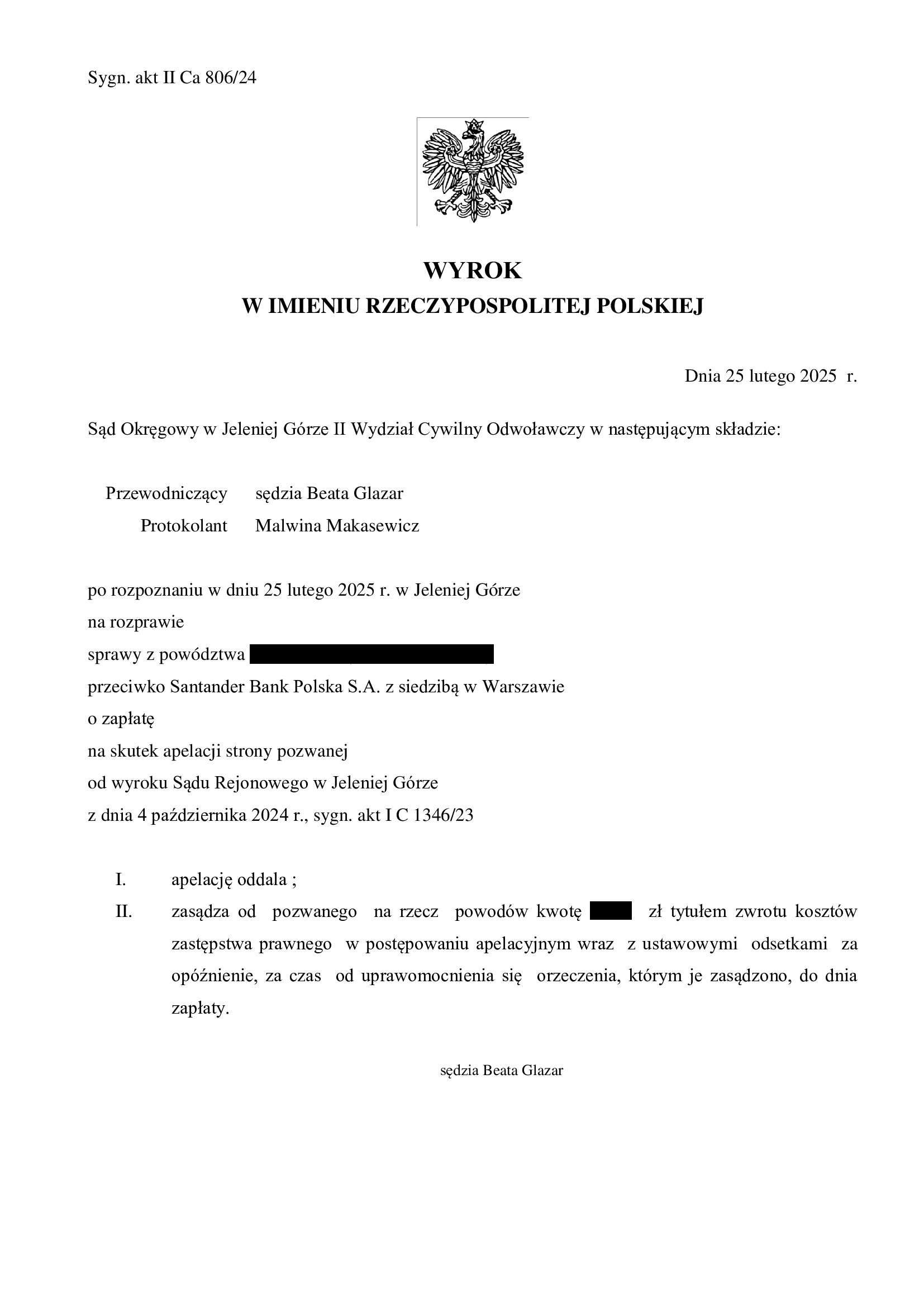

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Jeleniej Górze z dnia 25.02.2025 r., sygn. II Ca 806/24.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

{kind=link}

Nieistnienie umowy kredytu "mPlan" z sierpnia 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 3.10.2024 r.

Wyrokiem z dnia 3.10.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 1064/22 ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym BRE Bank (aktualnie mBank). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia Sąd wskazał na nieuczciwość tabel kursowych oraz nieograniczone ryzyko kursowe oraz niedopełnienie obowiązków informacyjnych przez bank wobec kredytobiorców.

W sprawie odbyły się dwie rozprawa.

Pozew został wniesiony w sierpniu 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

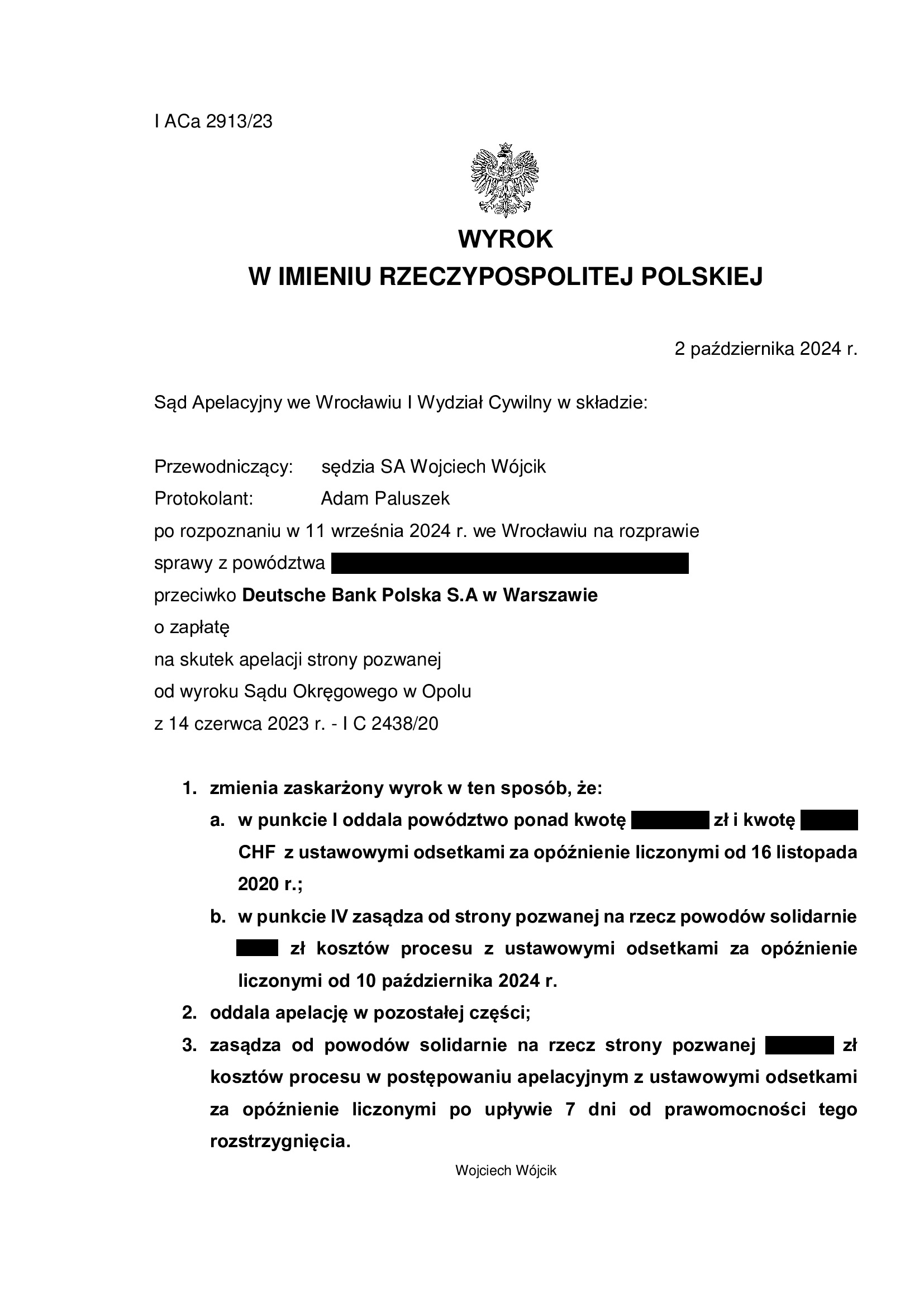

PRAWOMOCNA nieważność spłaconej umowy kredytu denominowanego z listopada 2007 r. zawartej z Deutsche Bank - wyrok SA Wrocław z 2.10.2024 r.

Wyrokiem z dnia 2.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2913/23, oddalił apelację banku w znaczącej części. W zakresie, w jakim apelacja została uwzględniona podejrzewamy błąd rachunkowy Sądu Apelacyjnego, gdyż spór dotyczył kredytu spłaconego i żądaniem objęta była wyłącznie nadwyżka pozostała po potrąceniu kapitału kredytu. W związku z tym, po uzyskaniu pisemnego uzasadnienia wyroku, Kancelaria zarekomenduje Klientom złożenie skargi kasacyjnej, która w tej sytuacji wydaje się być oczywiście uzasadniona.

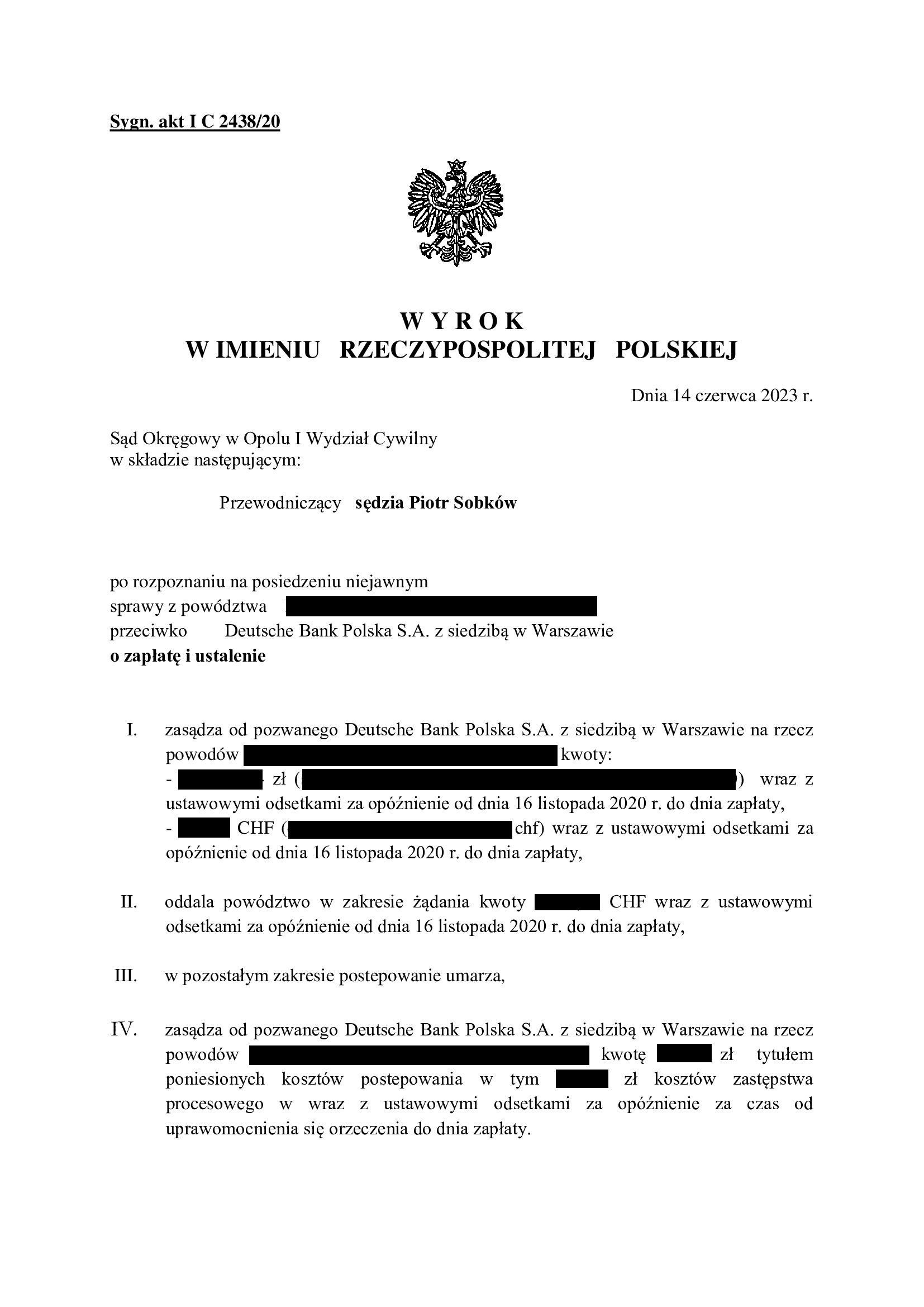

Apelacja banku dotyczyła wyroku z dnia 14.06.2023 r. wydanego przez Sąd Okręgowy w Opolu (SSO Piotr Sobków), w sprawie o sygn. akt I C 2438/20 stwierdził przesłankowo, że umowa kredytu denominowanego do CHF zawarta z dawnym Deutsche Bank PBC (obecnie Deutsche Bank Polska S.A.) jest nieważna i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

W toku sporu doszło do przedterminowej spłaty kredytu, a w konsekwencji złożone zostało bankowi oświadczenie o potrąceniu wzajemnych nienależnych świadczeń, celem dokonania rozliczenia z bankiem z tego, co otrzymali kredytobiorcy od banku w wykonaniu nieważnej umowy. Odpadł także interes prawny do popierania powództwa o ustalenie, które zostało cofnięte. W związku z tym, Sąd zasądził na rzecz Klientów Kancelarii od banku nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami (zgodnie z żądaniem), a także obciążył bank kosztami procesu. W pozostałym zakresie postępowanie zostało umorzone.

Pozew został złożony w listopadzie 2020 r., a znacznej modyfikacji powództwa dokonano w listopadzie 2022 r.

Wyrok jest PRAWOMOCNY, ale w sprawie będziemy rekomendować Klientom złożenie skargi kasacyjnej.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

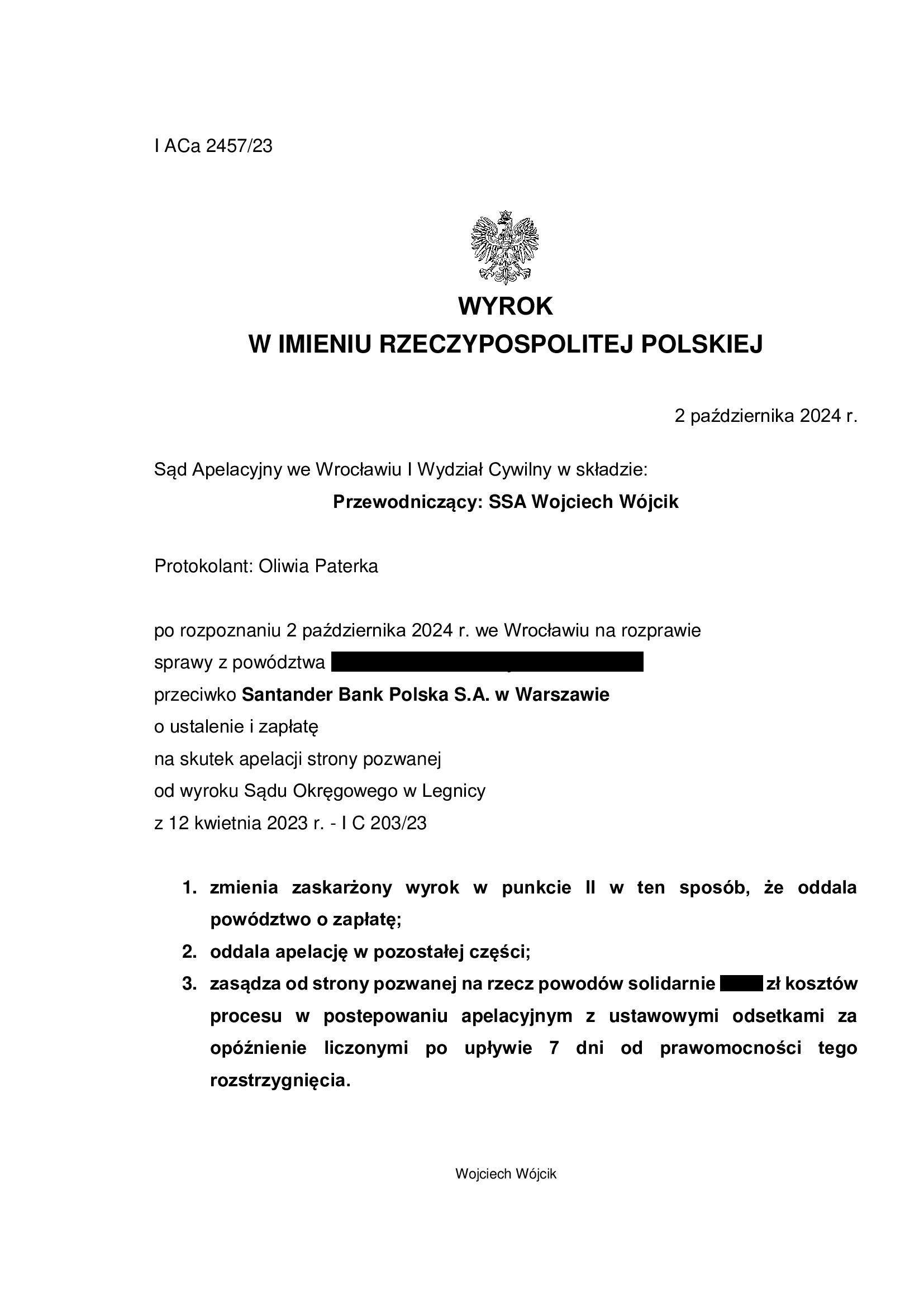

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z czerwca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 2.10.2024 r.

Wyrokiem z dnia 2.10.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 2457/23 oddalił w znacznej części apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego. Zmiana wyroku nastąpiła wskutek zastosowania salda dotyczącego jednej raty kredytu, która nie została potrącona przed złożeniem pozwu.

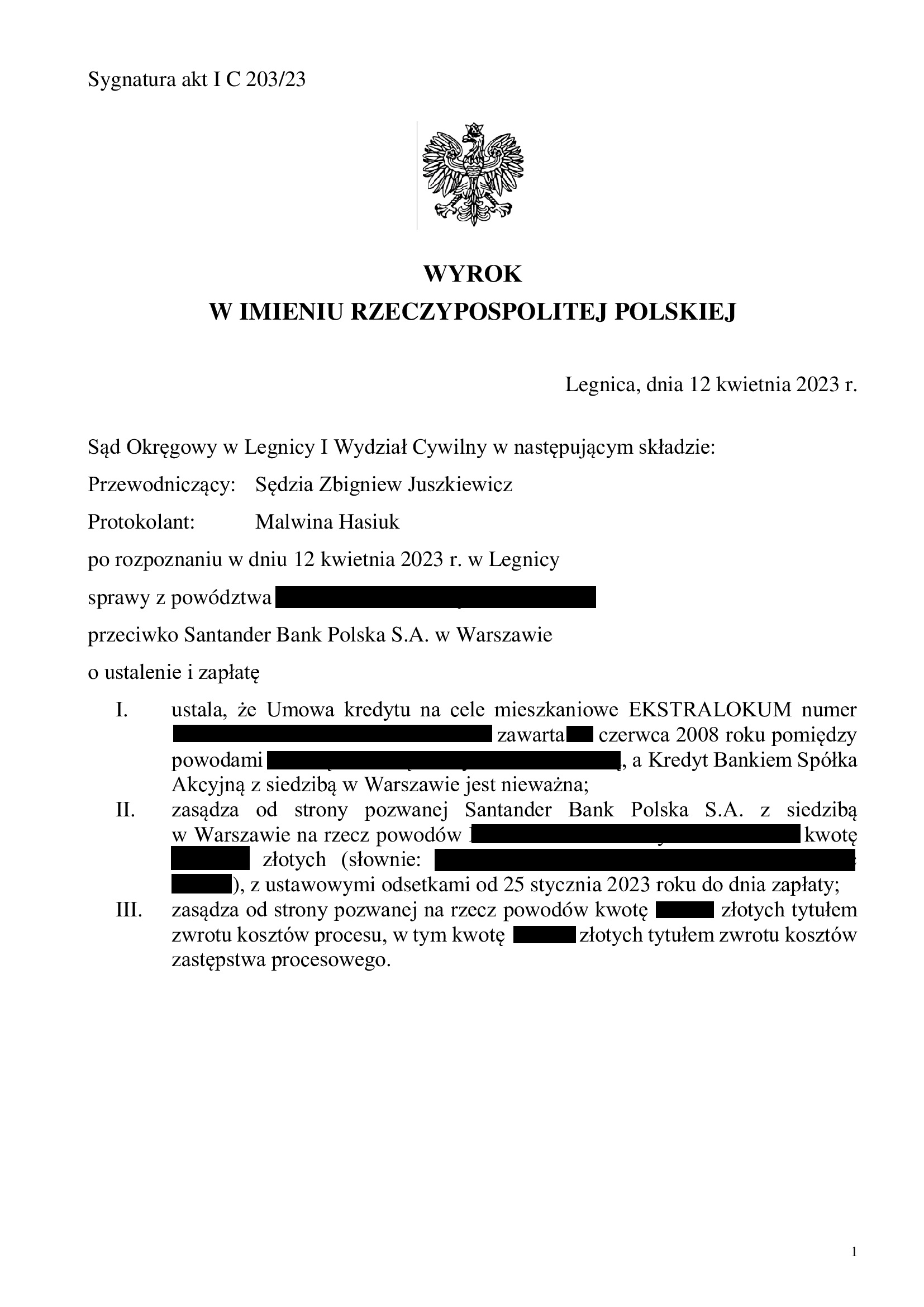

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 12.04.2023 r. (SSO Zbigniew Juszkiewicz) w sprawie o sygn. I C 203/23, w którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w czerwcu 2008 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – ze względu na nieważność umowy, a także zasądził dochodzoną kwotę stanowiącą równowartość jednej raty (w pozostałym zakresie złożono oświadczenie o potrąceniu przed złożeniem pozwu, ale kwota była niewystarczająca na pokrycie kapitału kredytu).

Pozew został wniesiony w lutym 2023 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 330.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 16 lat

– spłacono do banku ok. 360.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 290.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 30.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu budowlano - hipotecznego z marca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r., Sąd Okręgowy we Wrocławiu (SSR del. Magdalena Rzeszutek – Jaworska), w sprawie o sygn. akt XII C 2226/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy, na której Sąd przesłuchał kredytobiorców.

W ustnym uzasadnieniu Sąd powołał się na orzecznictwo TSUE i SN wskazując, że umowa zawiera nieuczciwe postanowienia umowne. Nadto, bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, na które zostali wystawieni kredytobiorcy.

Pozew został wniesiony w listopadzie 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

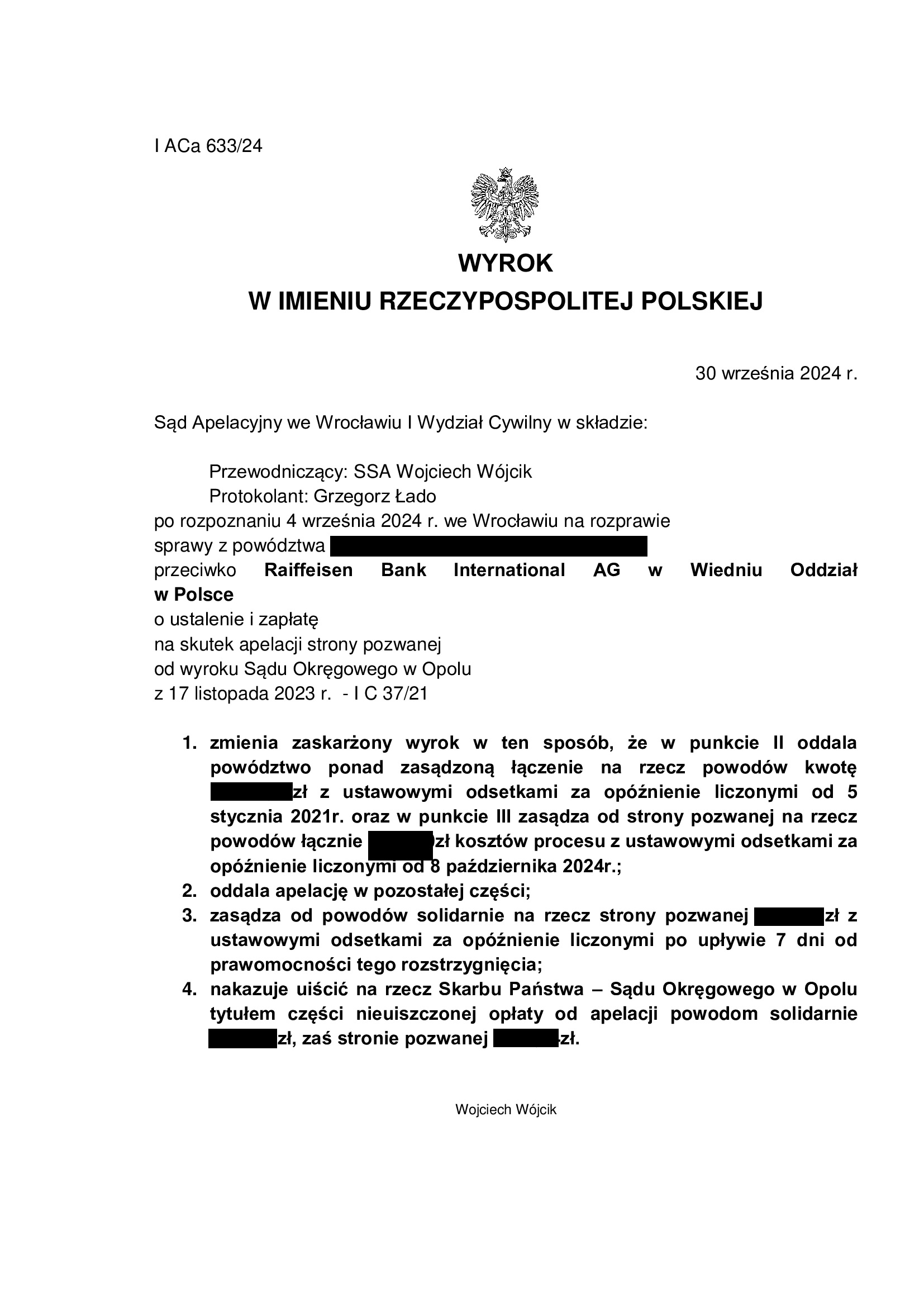

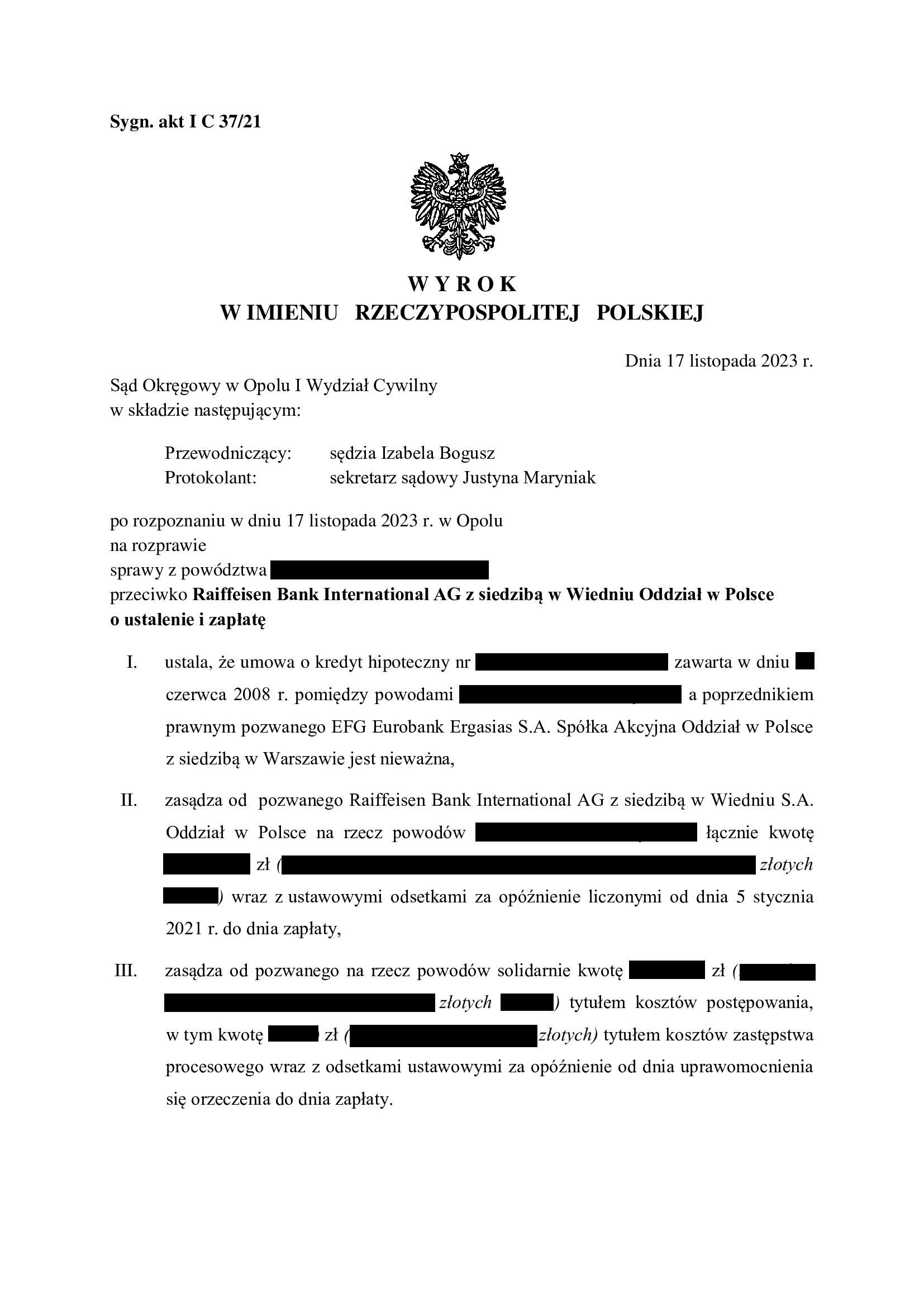

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. zawartej z dawnym Polbank (aktualnie Raiffeisen Bank International) - wyrok SA Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 633/24 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo ponad kapitał kredytu stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Opolu z dnia 17.11.2023 r. (SSO Izabela Bogusz), w sprawie o sygn. akt I C 37/21, którym Sąd ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z dawnym Polbank i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia złożenia pozwu.

Pozew został wniesiony w styczniu 2021 r., a sprawie odbyły się łącznie trzy rozprawy, w tym jedna w II instancji. W I instancji przeprowadzono dowód z opinii biegłego, przesłuchano świadka i kredytobiorców. Wszystko to wpłynęło na czas rozpoznania sprawy.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 300.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 16 lat

– spłacono do banku ok. 450.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 280.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 150.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

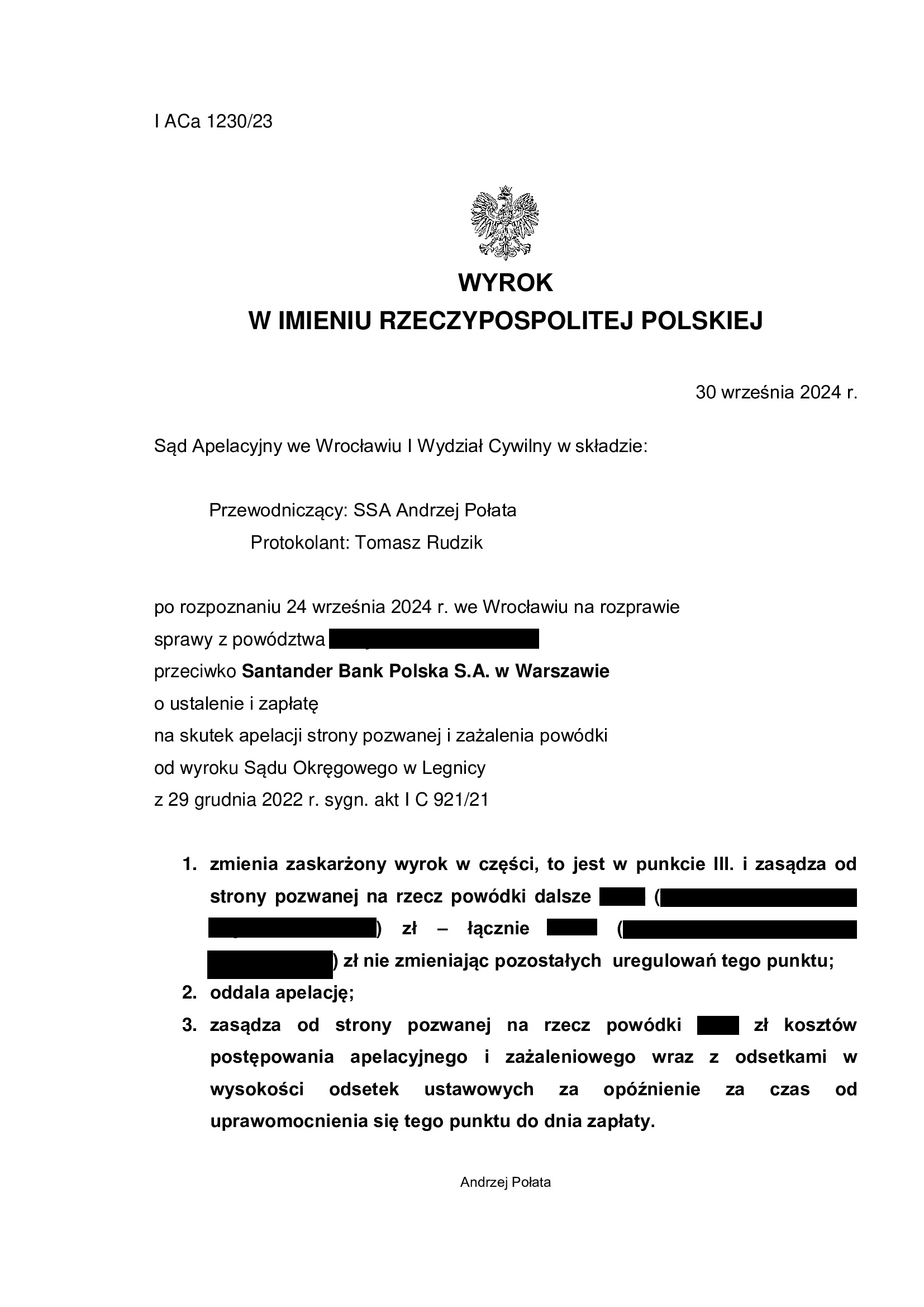

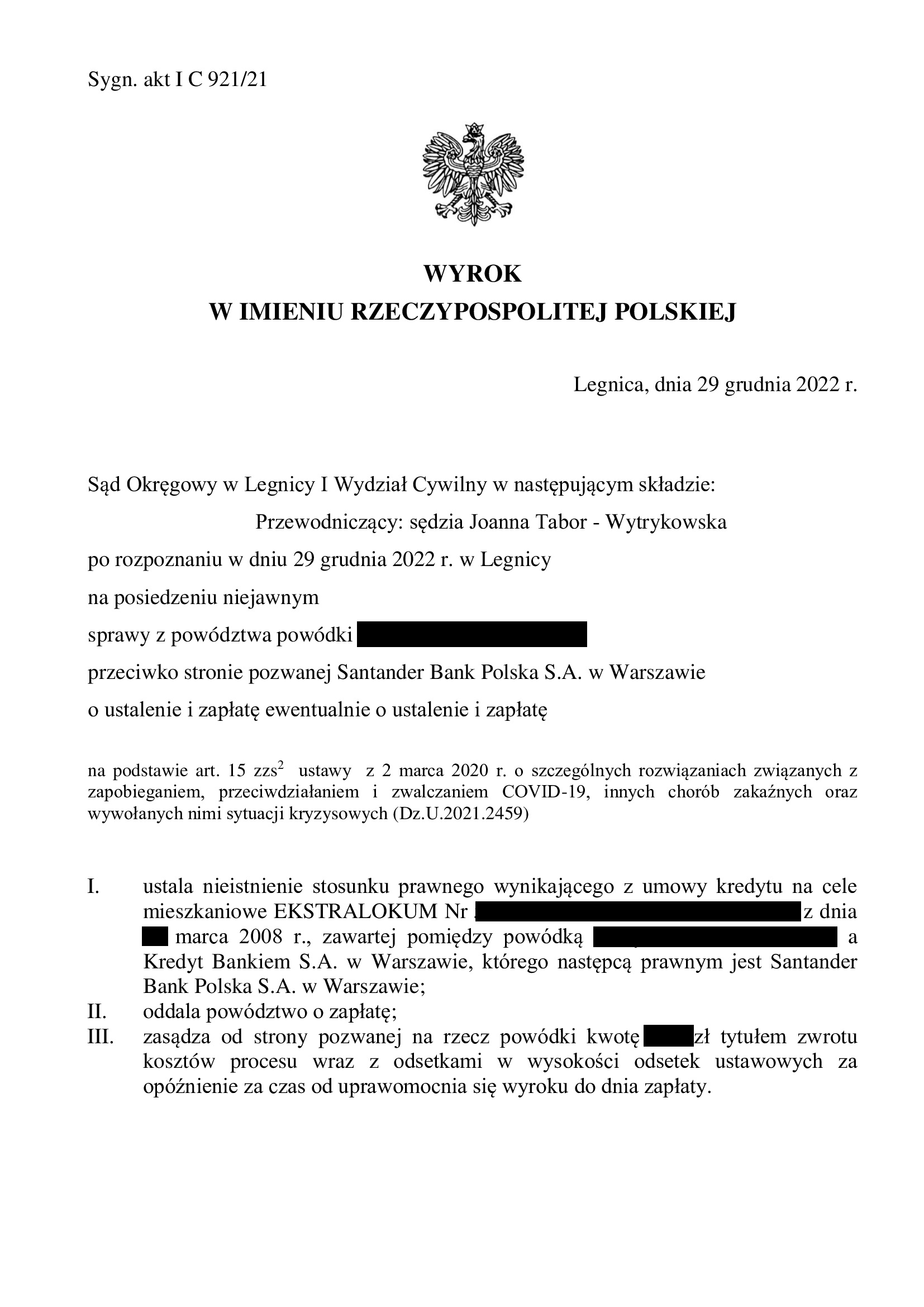

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z marca 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 30.09.2024 r.

Wyrokiem z dnia 30.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Andrzej Połata), w sprawie o sygn. akt I ACa 1230/23 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego. Dodatkowo, Sąd uwzględnił zażalenie Kancelarii na rozstrzygnięcie o kosztach w wyroku Sądu I instancji.

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 29.12.2022 r. (SSO Joanna Tabor – Wytrykowska) w sprawie o sygn. I C 921/21, w którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z Umowy kredytu EKSTRALOKUM zawartej w marcu 2007 r. z ówczesnym Kredyt Bankiem (aktualnie Santander Bank Polska) – ze względu na nieważność umowy, a także oddalił powództwo o zapłatę z uwagi na zarzut potrącenia podniesiony przez bank w toku sporu.

Pozew został wniesiony w grudniu 2021 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klienta Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 80.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 85.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 82.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 5.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

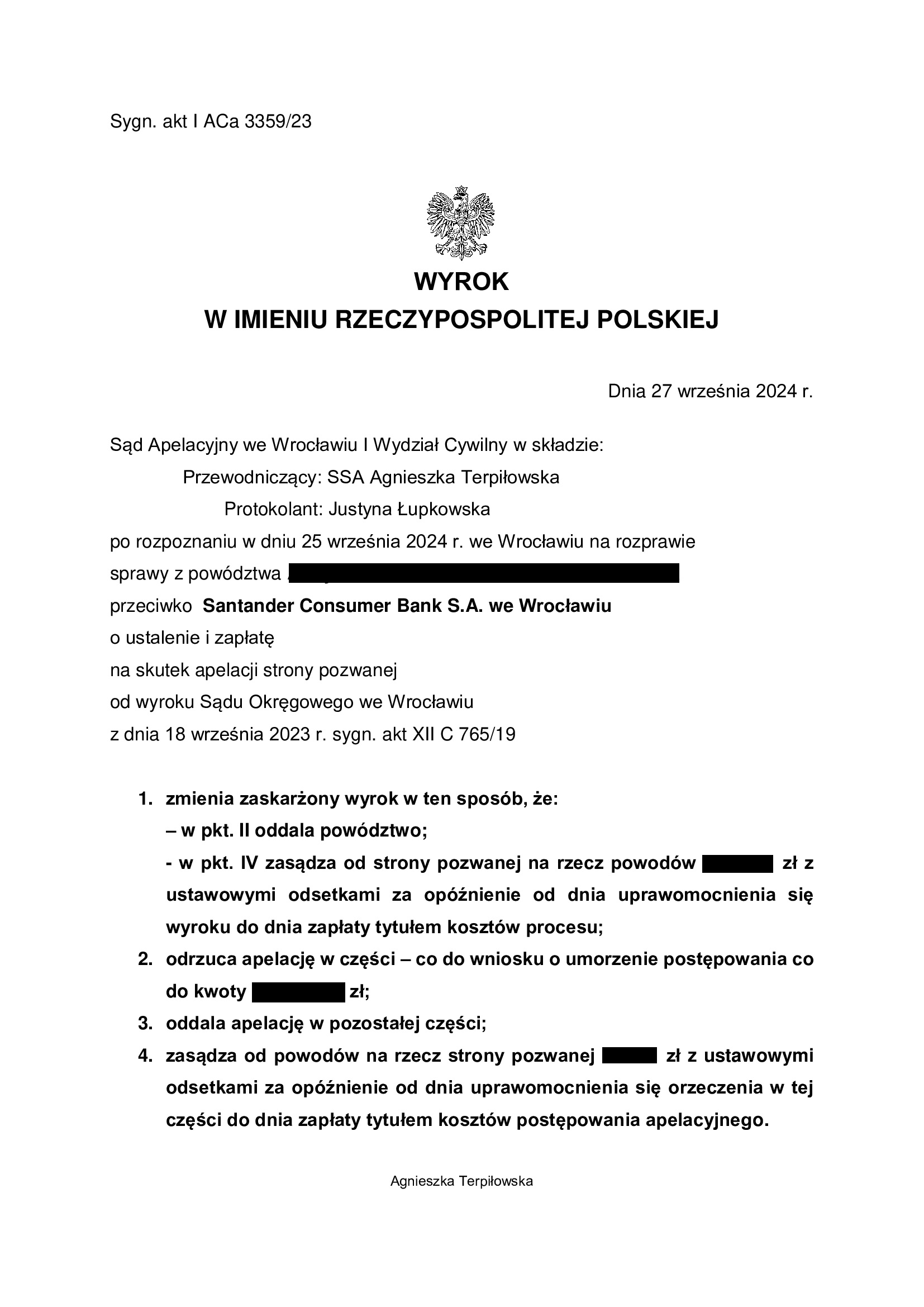

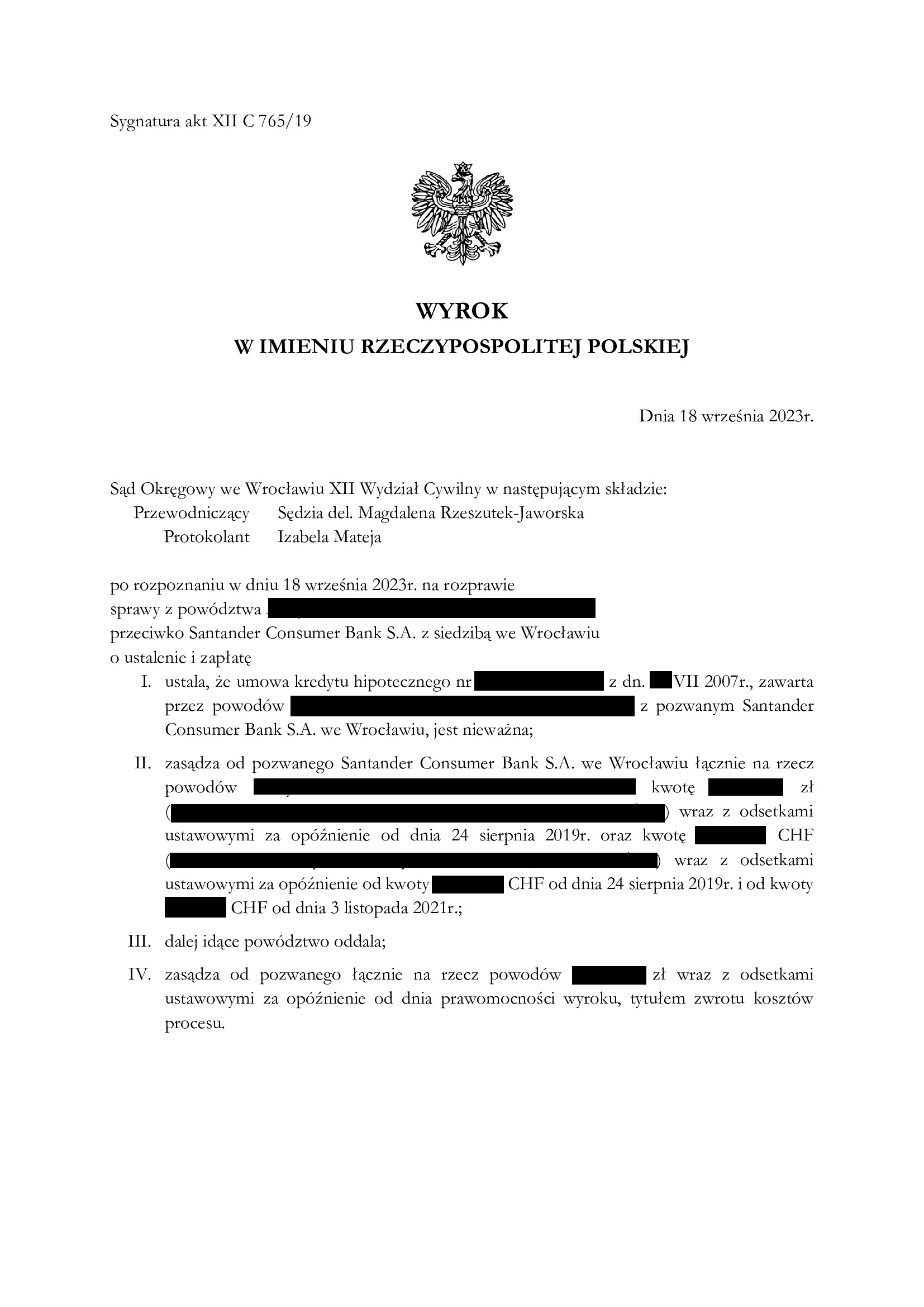

PRAWOMOCNA nieważność umowy kredytu z lipca 2007 r. zawartej z Santander Consumer Bank - wyrok SA Wrocław z 27.09.2024 r.

Wyrokiem z dnia 27.09.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Agnieszka Terpiłowska), w sprawie o sygn. akt I ACa 3359/23 oddalił w apelację banku w zakresie ustalenia nieważności umowy i zmienił wyrok w zakresie zasądzenia w ten sposób, że oddalił powództwo stosując tzw. teorię salda, co wpłynęło na rozstrzygnięcie o kosztach procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 18.09.2023 r. (SSR del. Magdalena Rzeszutek – Jaworska / wcześniej sprawę rozpoznawała SSO Jolanta Malik), w sprawie o sygn. akt XII C 765/19, którym Sąd ustalił nieważność umowy kredytu indeksowanego („nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania przedsądowego.

Pozew został wniesiony we wrześniu 2019 r., a sprawie odbyły się łącznie cztery rozprawy, w tym jedna w II instancji. W I instancji przeprowadzono dowód z opinii biegłego, przesłuchano świadka i kredytobiorców, a także doszło do zmiany Sędziego Referenta w sprawie. Wszystko to wpłynęło na czas rozpoznania sprawy.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo ponad 17 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 246.627 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17 lat

– spłacono do banku ok. 320.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 250.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 73.500 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

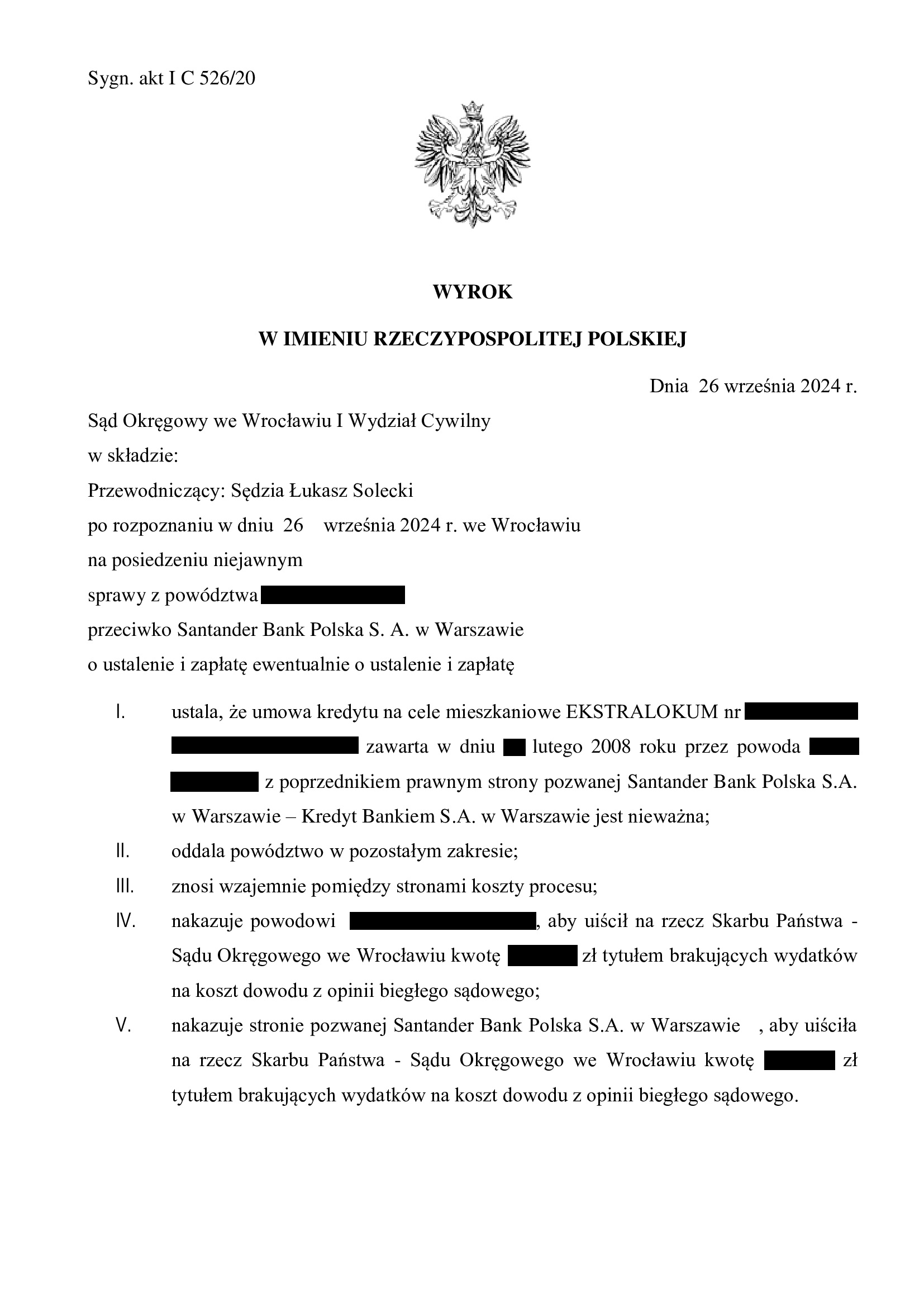

Nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SO Wrocław z 26.09.2024 r.

Wyrokiem z dnia 26.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 526/20 ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę oraz zniósł koszty procesu – w tym zakresie o motywach rozstrzygnięcia dowiemy się z pisemnego uzasadnienia.

Wyrok zapadł na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy, przeprowadzeniu dowodu z opinii biegłego, opinii uzupełniającej oraz przesłuchaniu „dyżurnych” świadków banku.

Nadto, postępowanie było zawieszane z uwagi na TSUE i uchwałę SN.

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}