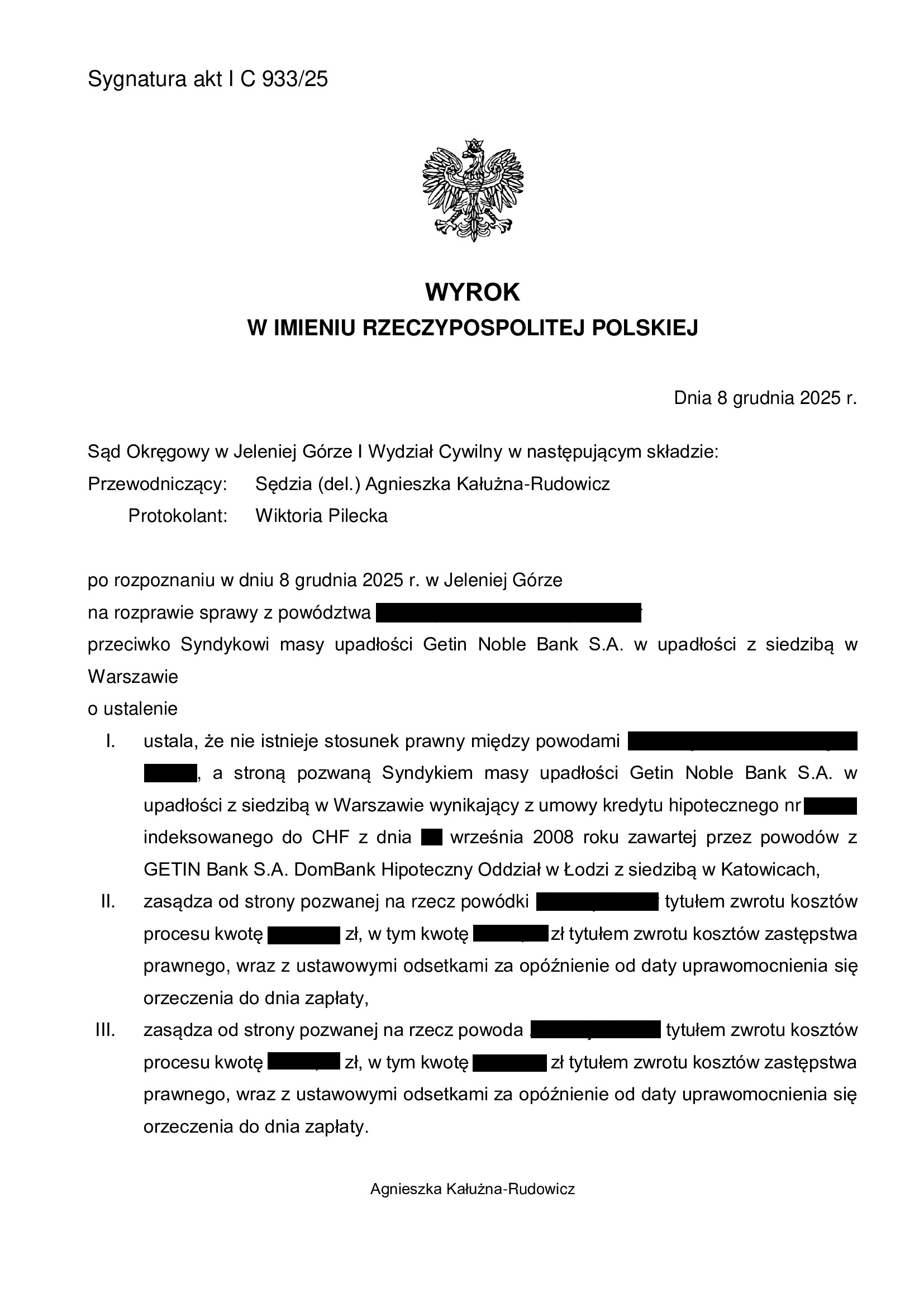

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z września 2008 r. zawartej z Getin - wyrok SO Jelenia Góra z 8.12.2025 r.

Wyrokiem z dnia 8.12.2025 r., Sąd Okręgowy w Jeleniej Górze (SSR del. Agnieszka Kałużna – Rudowicz), w sprawie o sygn. akt I C 933/25, ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej we wrześniu 2008 r. z dawnym Getin Bank S.A. DomBank Hipoteczny Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w maju 2025 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

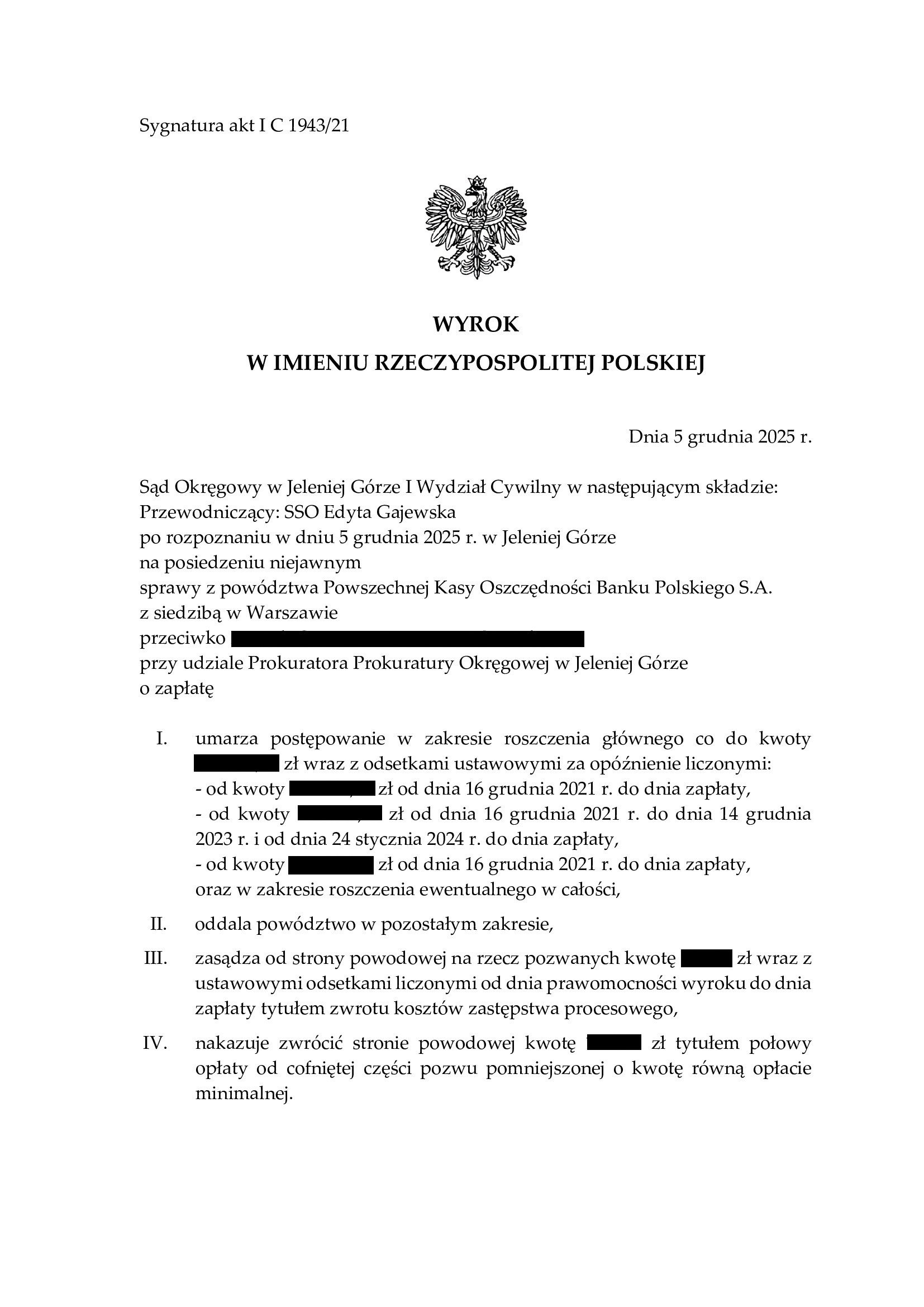

Przegrana PKO BP - oddalenie pozwu o zwrot kapitału - wyrok SO Jelenia Góra z 5.12.2025 r.

Wyrokiem z dnia 5.12.2025 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 1943/21 oddalił pozew PKO BP o zapłatę – zwrot części kapitału kredytu, umorzył postępowanie w zakresie cofniętego pozwu – o zapłatę części kapitału, wynagrodzenia za korzystanie z kapitału kredytu / waloryzację oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę waloryzacji, a także podniesiony został zarzut nieistnienia wierzytelności banku o zwrot kapitału kredytu z uwagi na złożone oświadczenie o potrąceniu.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w sierpniu 2008 r. z PKO BP:

1. Wyrokiem Sądu Okręgowego w Jeleniej Górze z dnia 10.11.2022 r. w sprawie o sygn. I C 1262/18, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 15.12.2023 r. w sprawie o sygn. I ACa 148/23, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

W kwestii żądanego zwrotu kapitału kredytu, bank – składając pozew jeszcze przed rozstrzygnięciem pozwu kredytobiorców w I instancji, argumentował, że „zabezpiecza” w ten sposób swój interes, gdyby umowa okazała się być nieważna. W kwestii świadczeń dodatkowych (wynagrodzenie / waloryzacja), bank powoływał się na przepisy o bezumownym korzystaniu z rzeczy, a także zmianę siły nabywczej pieniądza oraz wzrost wartości kredytowanej nieruchomości. W tym zakresie, po wielu miesiącach od wydania przez TSUE orzeczeń dotyczących wynagrodzenia i waloryzacji, bank cofnął pozew w tej części.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu w zakresie części kapitału kredytu, który wedle banku pozostawał niezwrócony.

Kancelaria argumentowała, że kredytobiorcy rozliczyli kapitał kredytu w drodze potrącenia w pierwszym możliwym czasie po wydaniu prawomocnego wyroku ustalającego nieważność umowy kredytu. W związku z tym, roszczenie banku wygasło w całości.

Bank złożył pozew 23.12.2021 r. (data pisma), który wpłynął do sądu 29.12.2021 r. Był to jeden z pierwszych pozwów, gdy po zapowiedziach pełnomocników banków na salach sądowych, banki naprawdę zaczęły pozywać kredytobiorców.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

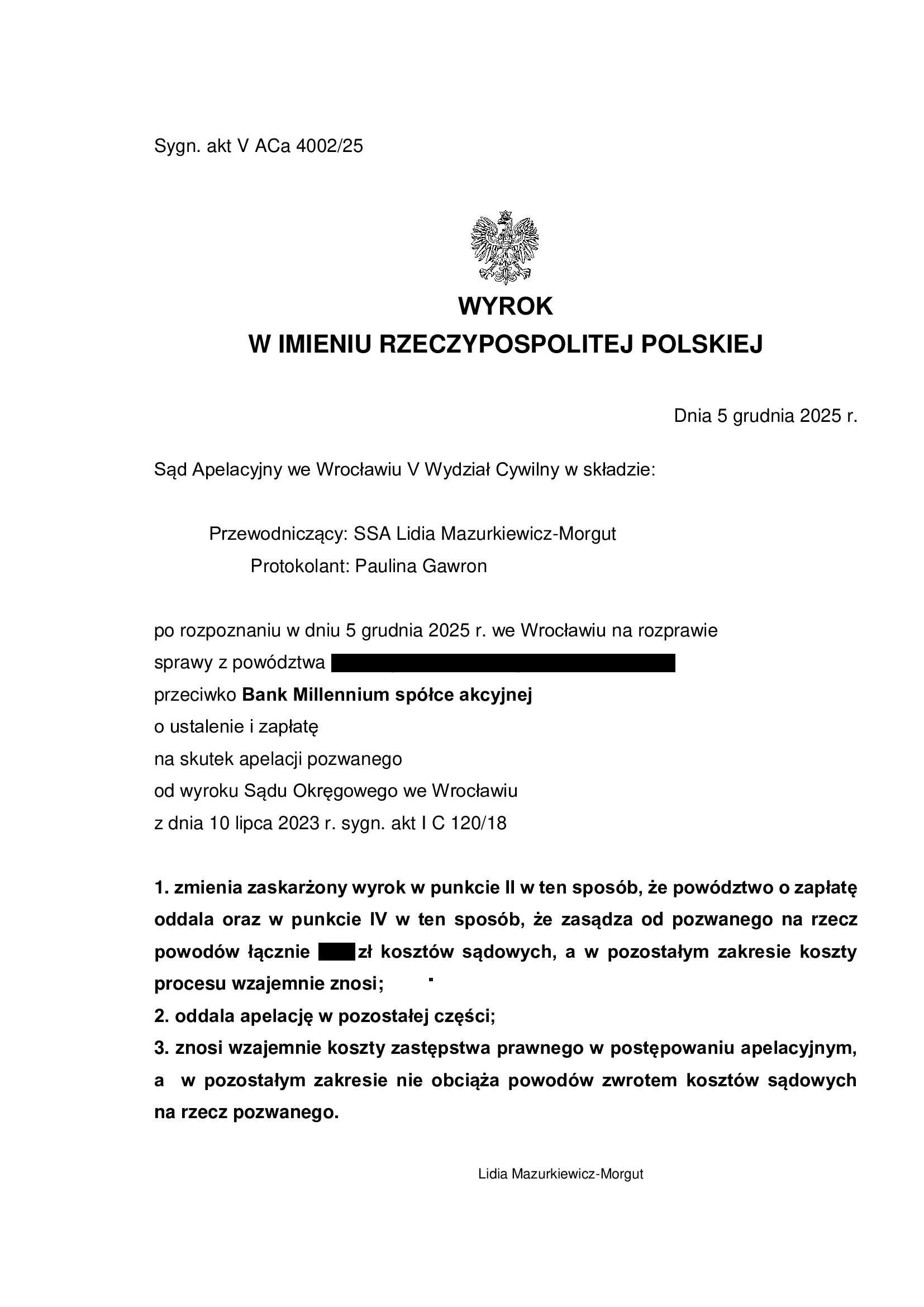

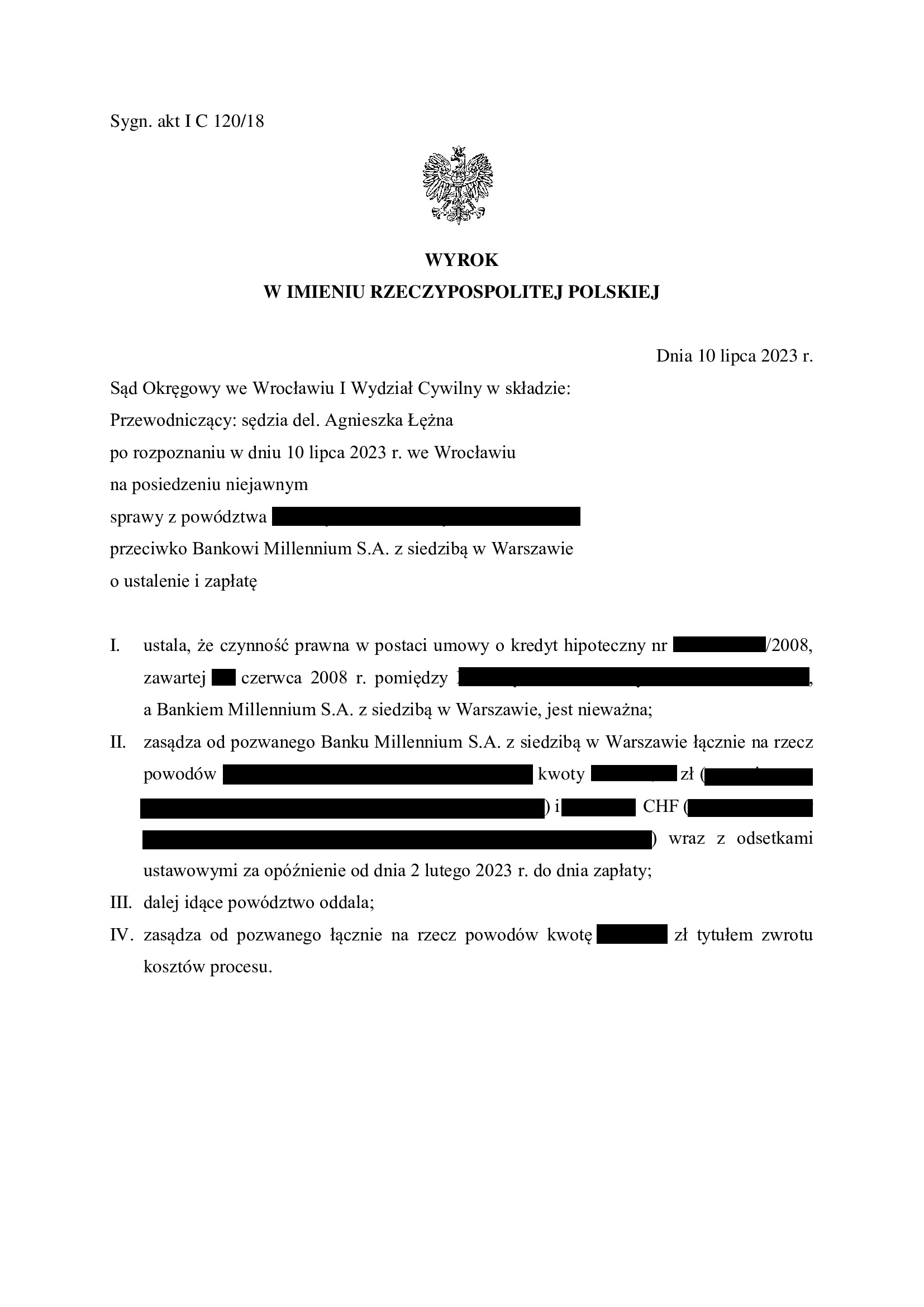

PRAWOMOCNA nieważność umowy kredytu z czerwca 2008 r. zawartej z Bankiem Millennium - wyrok SA Wrocław z 5.12.2025 r.

Wyrokiem z dnia 5.12.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Lidia Mazurkiewicz – Morgut), w sprawie o sygn. akt V ACa 4002/25 (wcześniej: I ACa 2786/23), oddalił apelację banku w zakresie ustalenia nieważności i zmienił wyrok Sądu I instancji w zakresie zasądzenia i oddalił powództwo stosując tzw. saldo.

Wyrok został wydany na po przeprowadzeniu jednej rozprawy.

Apelacja banku dotyczyła wyroku z dnia 10.07.2023 r., którym Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 120/18, ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia odebrania oświadczenia kredytobiorców o świadomości skutków nieważności.

Pozew został wniesiony w styczniu 2018 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 350.000 zł

– kredyt został udzielony na 37 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 370.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 20.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

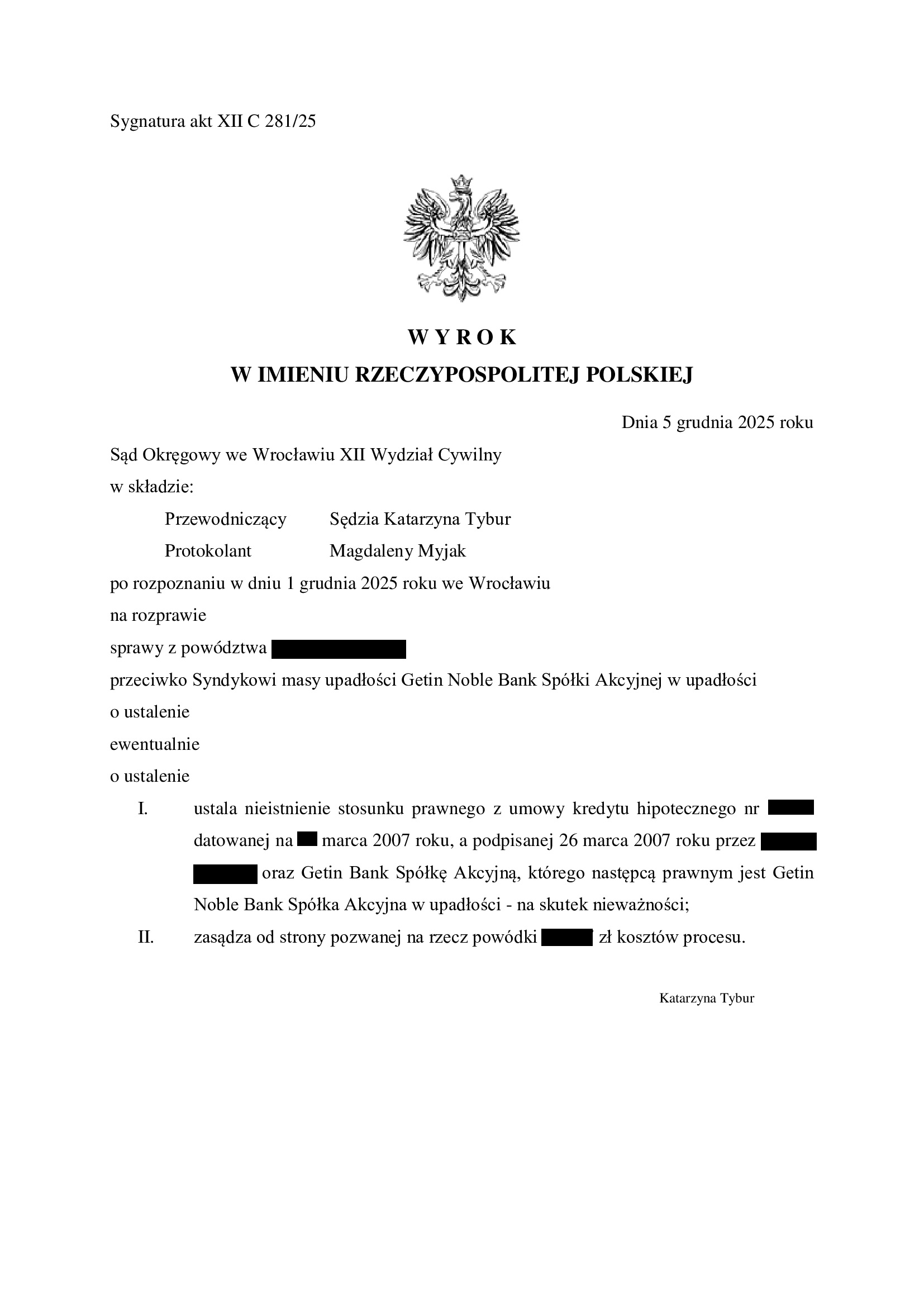

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z marca 2007 r. zawartej z Getin - wyrok SO Wrocław z 5.12.2025 r.

Wyrokiem z dnia 5.12.2025 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 281/25 (wcześniej: XII C 403/21), ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w marcu 2007 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Pozew o zapłatę został cofnięty, z uwagi na czysto hipotetyczne szanse na odzyskanie jakichkolwiek kwot od upadłego.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Nadto, na czas trwania postępowania wpłynęła zmiana składu Sądu oraz oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.).

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

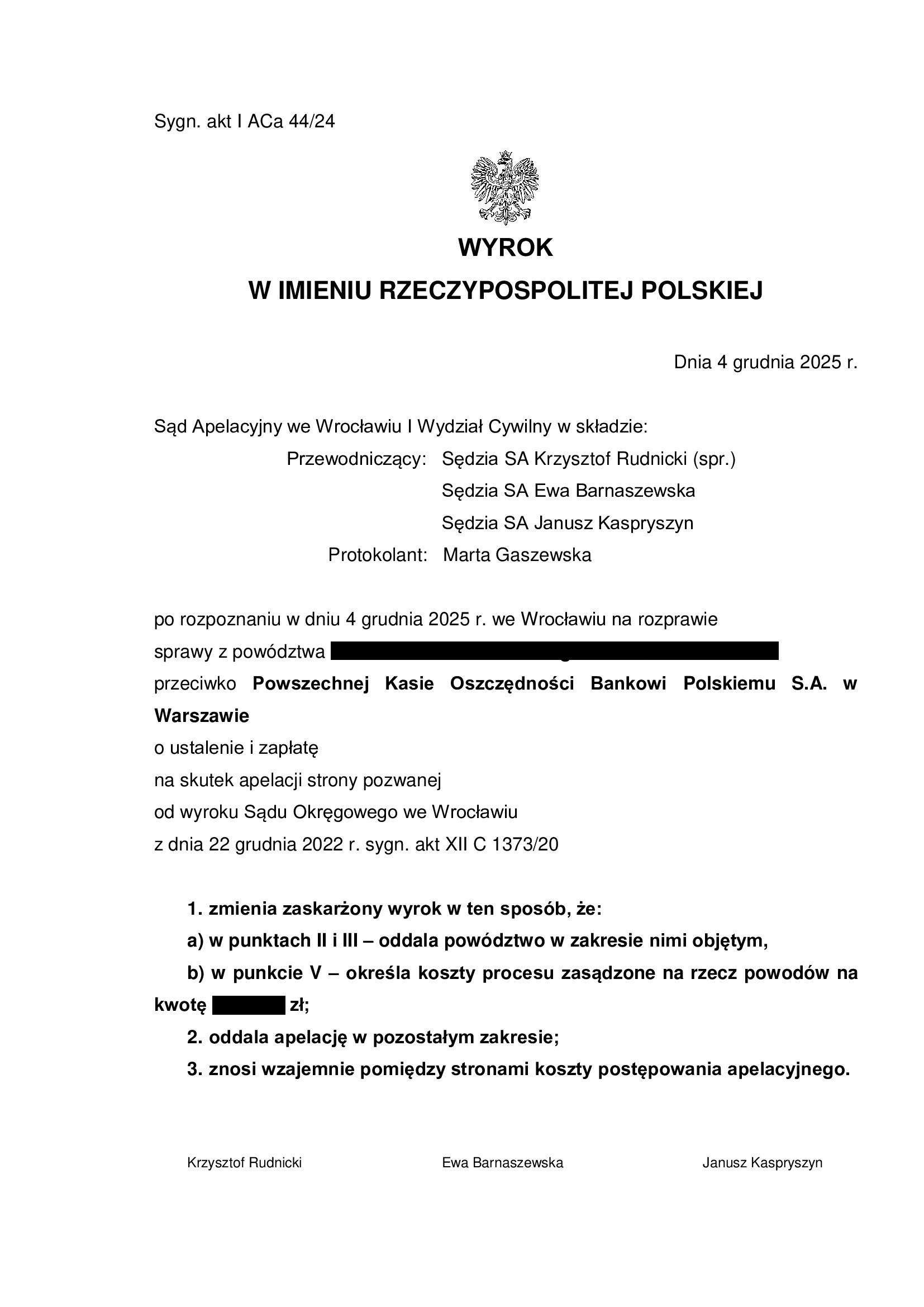

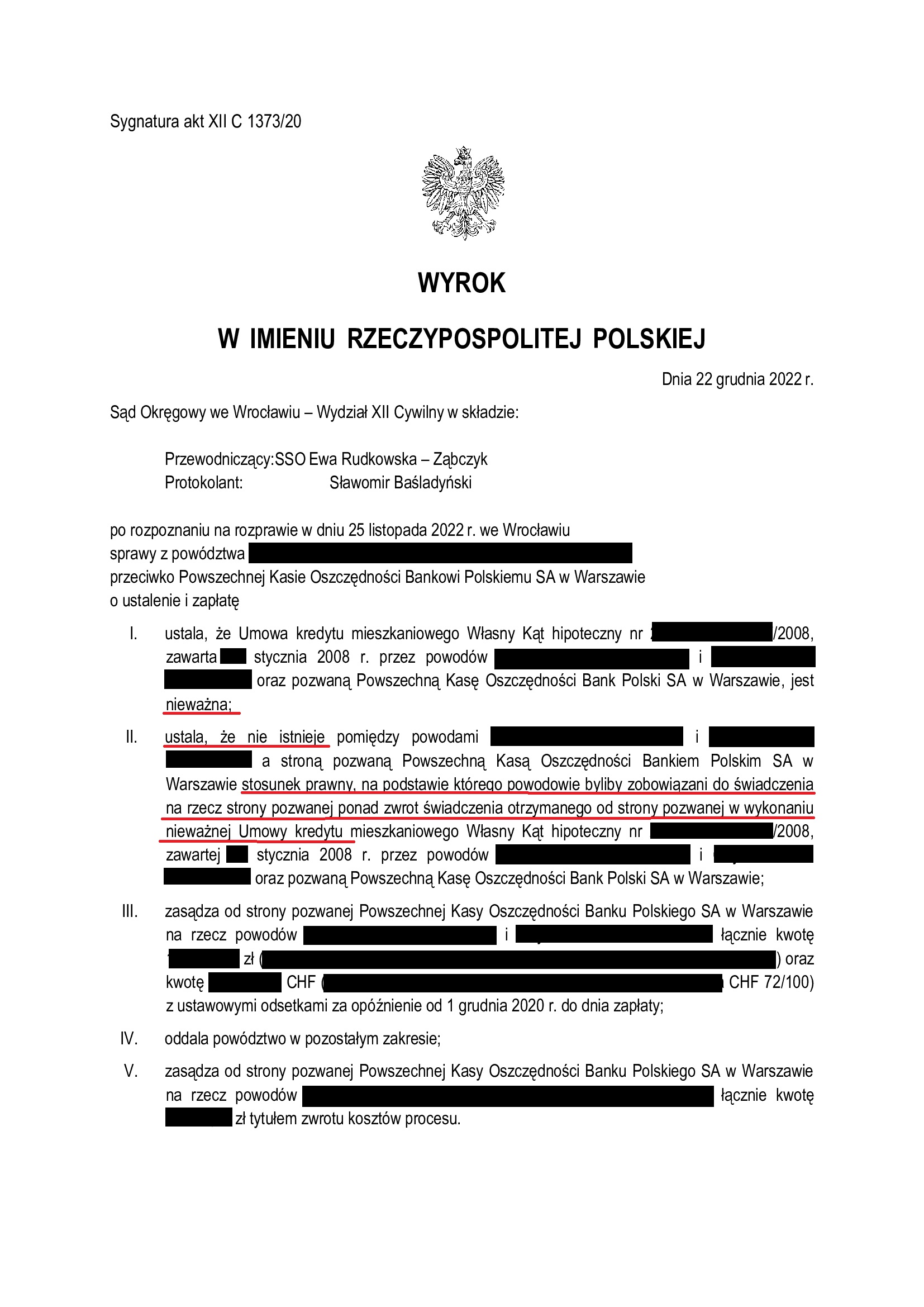

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny zawartej w styczniu 2008 r. z PKO BP - wyrok SA Wrocław z 4.12.2025 r.

Wyrokiem z dnia 4.12.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Krzysztof Rudnicki – spr., SSA Ewa Barnaszewska, SSA Janusz Kaspryszyn), w sprawie o sygn. akt I ACa 44/24, oddalił apelację banku w zakresie ustalenia nieważności i zmienił wyrok Sądu I instancji w zakresie tzw. szerokiego ustalenia oraz zasądzenia (stosując tzw. saldo) i oddalił te powództwa.

Wyrok został wydany na po przeprowadzeniu trzech rozpraw.

Apelacja banku dotyczyła wyroku z dnia 22.12.2022 r., którym Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 1373/20 ustalił, że umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w styczniu 2008 r., jest nieważna, a także nie istnieje pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu. Nadto, Sąd I instancji zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych oraz zwrot kosztów procesu.

Pozew został wniesiony w grudniu 2020 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 1.356.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17 lat

– spłacono do banku ok. 1.600.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 1.500.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 240.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

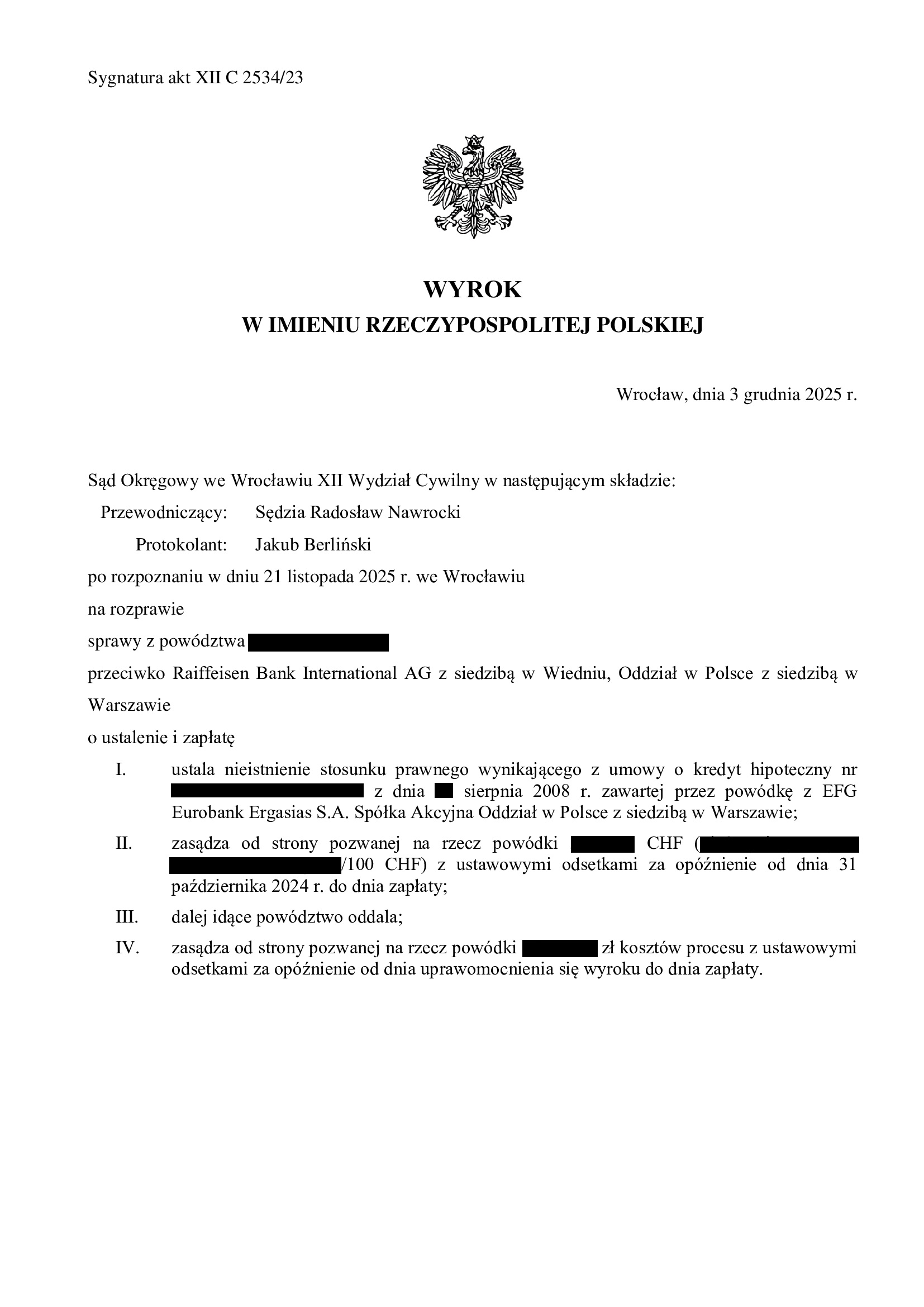

Nieważność umowy kredytu z sierpnia 2008 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 3.12.2025 r.

Wyrokiem z dnia 3.12.2025 r. Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2534/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej w sierpniu 2008 r. z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klienta Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na nieuczciwość klauzul przeliczeniowych oraz niepoinformowanie kredytobiorcy o ryzyku walutowym.

Wyrok został wydany po przeprowadzeniu dwóch rozpraw. Na czas postępowania wpłynęło przeprowadzenie dowodu z opinii biegłego.

Pozew został wniesiony w grudniu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

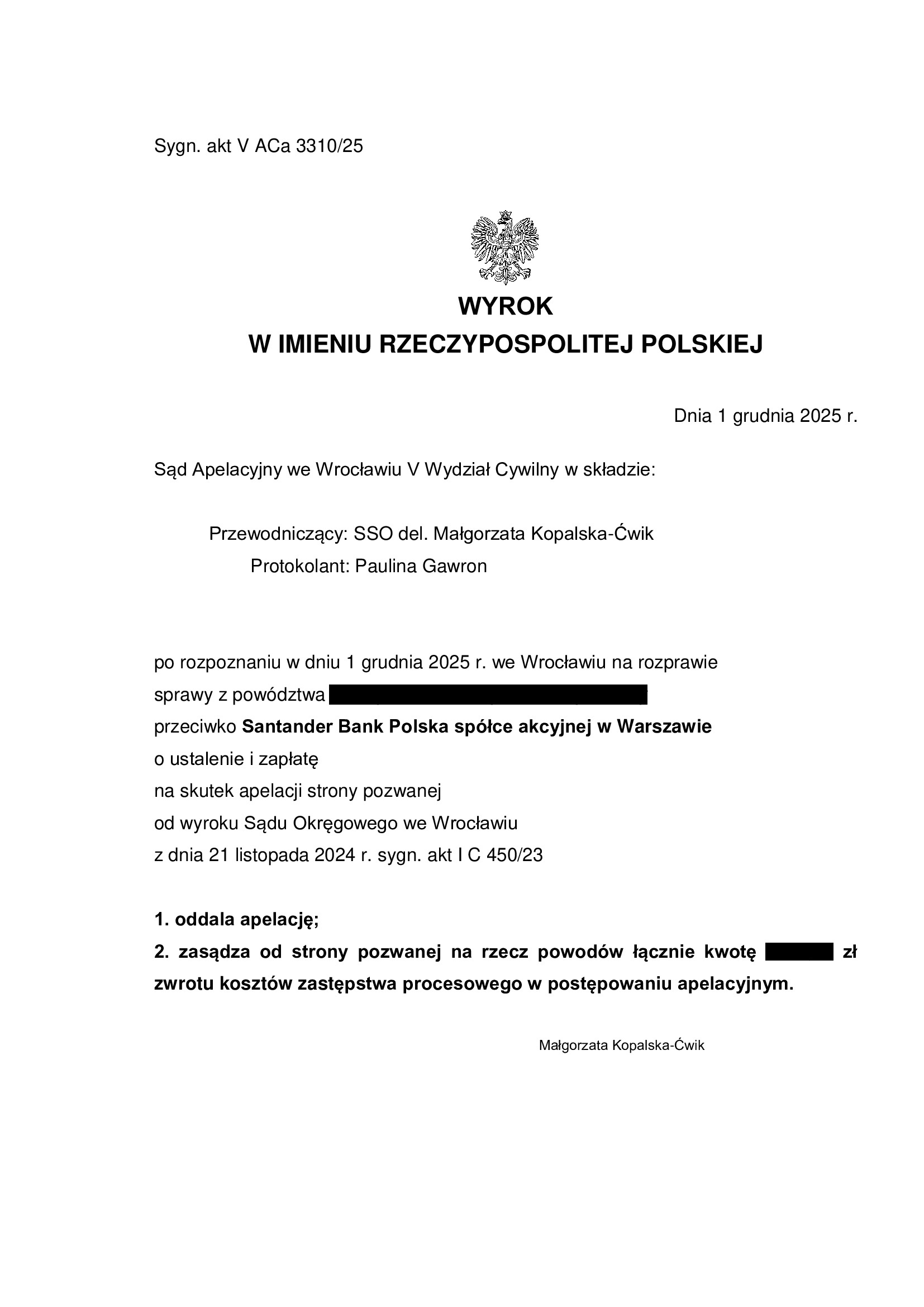

PRAWOMOCNA nieważność umowy kredytu dewizowego mieszkaniowego - inwestorskiego z lutego 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SA Wrocław z 1.12.2025 r.

Wyrokiem z dnia 1.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Małgorzata Kopalska – Ćwik), w sprawie o sygn. akt V ACa 3310/25, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 21.11.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 450/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu „dewizowego” zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK (aktualnie Santander BP). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w marcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 279.052 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 420.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 285.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 140.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieważność umowy kredytu z września 2009 r. dawnego Polbank (aktualnie Raiffeisen Bank International) - wyrok SO Wrocław z 28.11.2025 r.

Wyrokiem z dnia 28.11.2025 r. Sąd Okręgowy we Wrocławiu (SSO Katarzyna Adamska), w sprawie o sygn. akt XII C 1010/23, ustalił nieistnienie umowy kredytu indeksowanego do CHF zawartej we wrześniu 2009 r. z dawnym Polbank (obecnie Raiffeisen Bank International AG w Wiedniu). Nadto, zasądził od banku na rzecz Klientów Kancelarii dochodzoną kwotę wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na brak możliwości negocjowania umowy, nieuczciwość klauzul przeliczeniowych oraz niepoinformowanie kredytobiorców o ryzyku walutowym.

Nadto, Sąd bardzo krytycznie odniósł się do zarzutu zatrzymania podniesionego przez bank, z uwagi na dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w czerwcu 2023 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

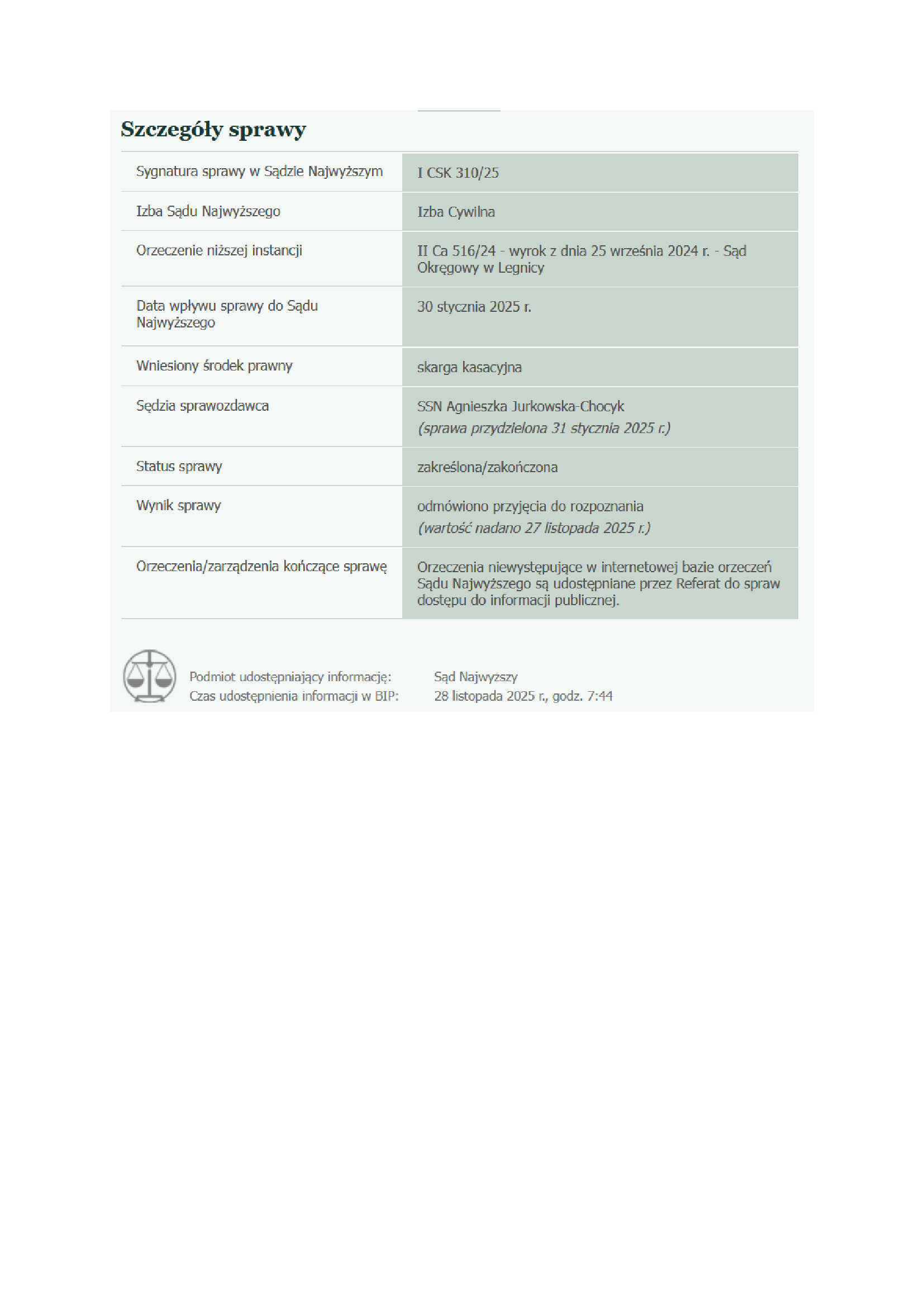

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie z pozwu Santander Bank Polska (umowa kredytu EKSTRALOKUM z kwietnia 2008 r.) - postanowienie SN z 27.11.2025 r.

27.11.2025 r. w sprawie I CSK 310/25 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

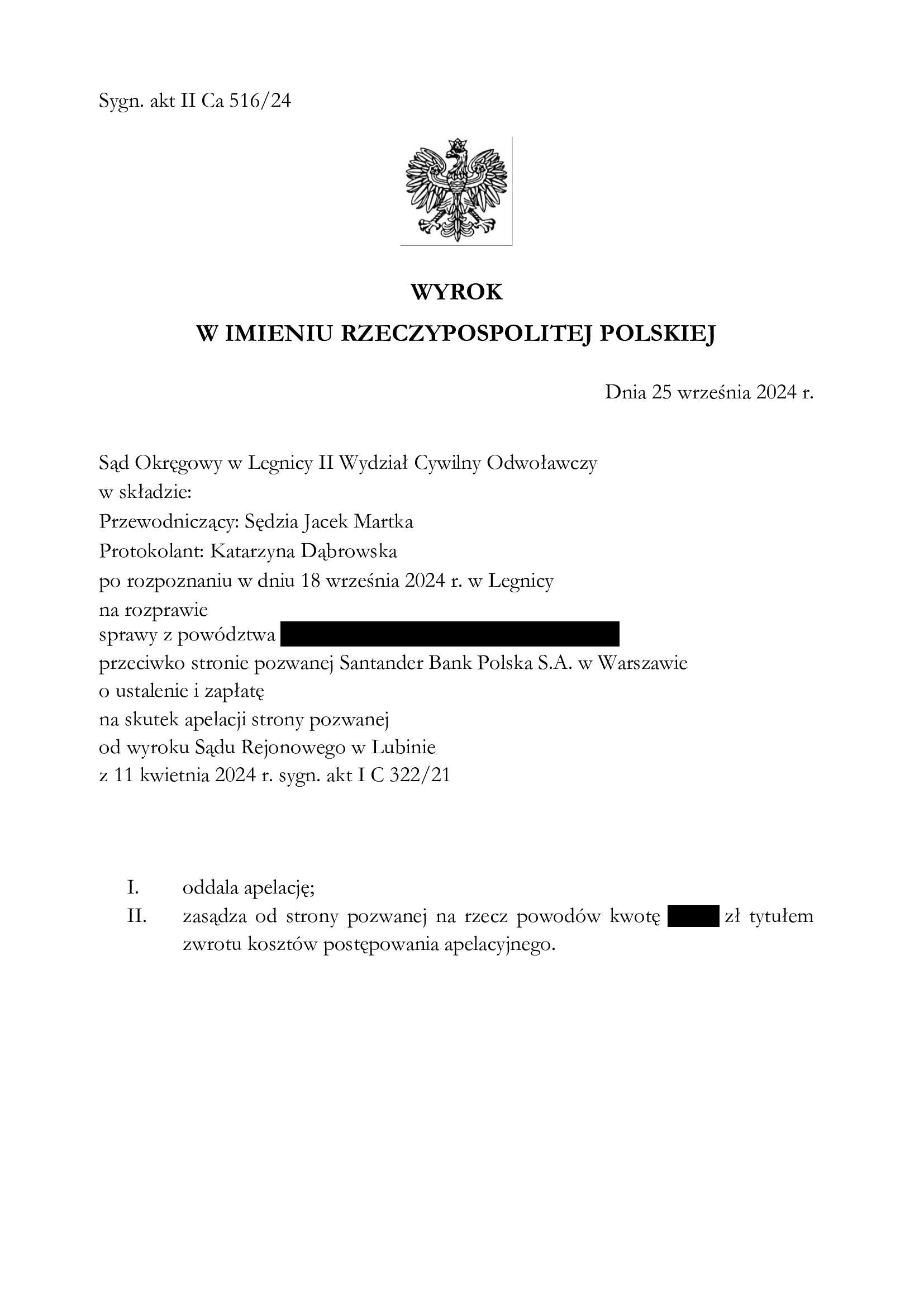

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 11.04.2024 r. (I C 967/22), wydany wskutek pozwu złożonego w marcu 2021 r.

(2) Wyrok Sądu II instancji – 25.09.2024 r. (II Ca 516/24), wydany wskutek apelacji banku.

Apelacja banku została oddalona w całości.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Cieszy czas rozpoznania sprawy, który w I instancji wyniósł 36 miesięcy, w II instancji wyniósł tylko 4 miesiące, zaś w Sądzie Najwyższym wyniósł 11 miesięcy.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

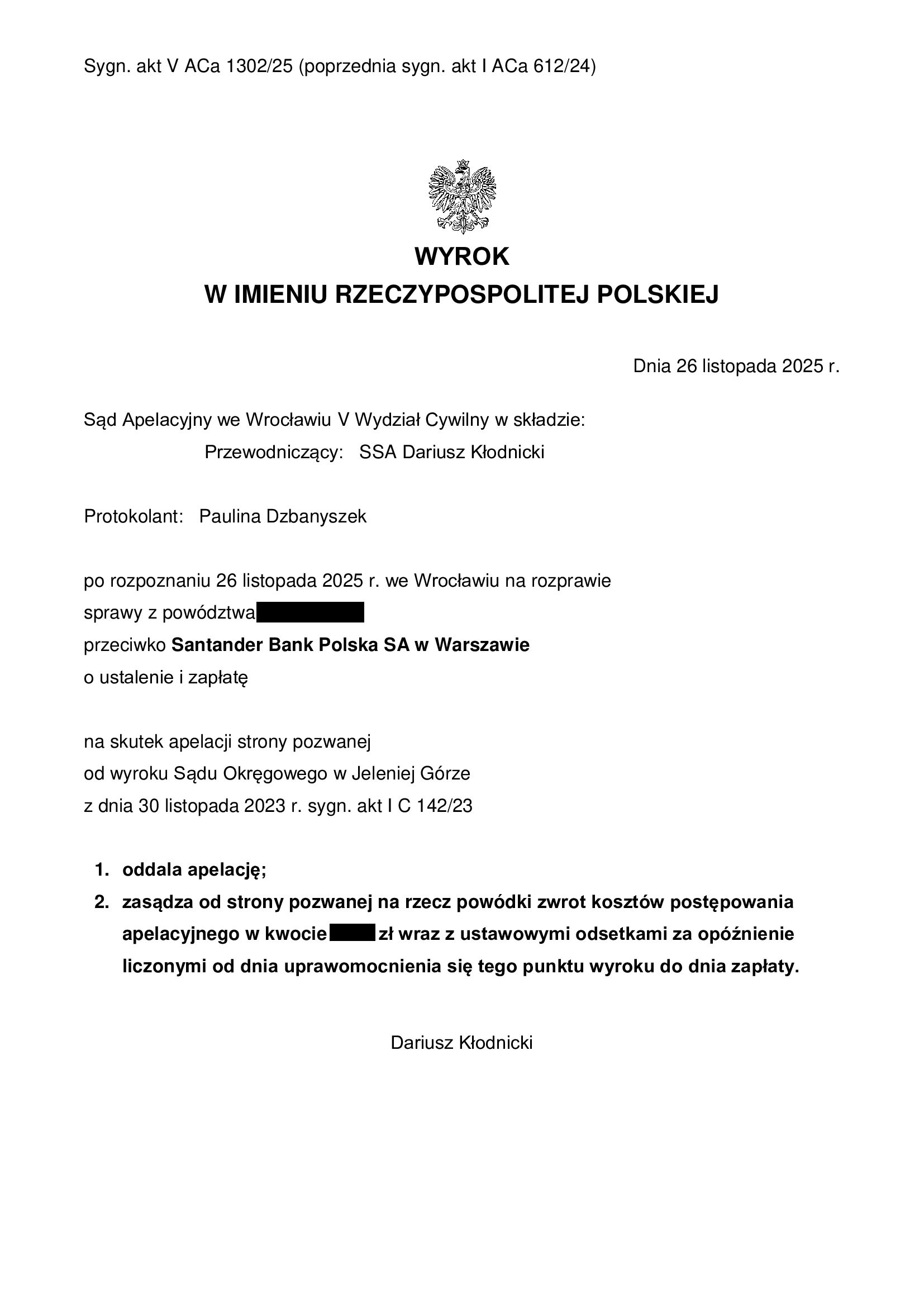

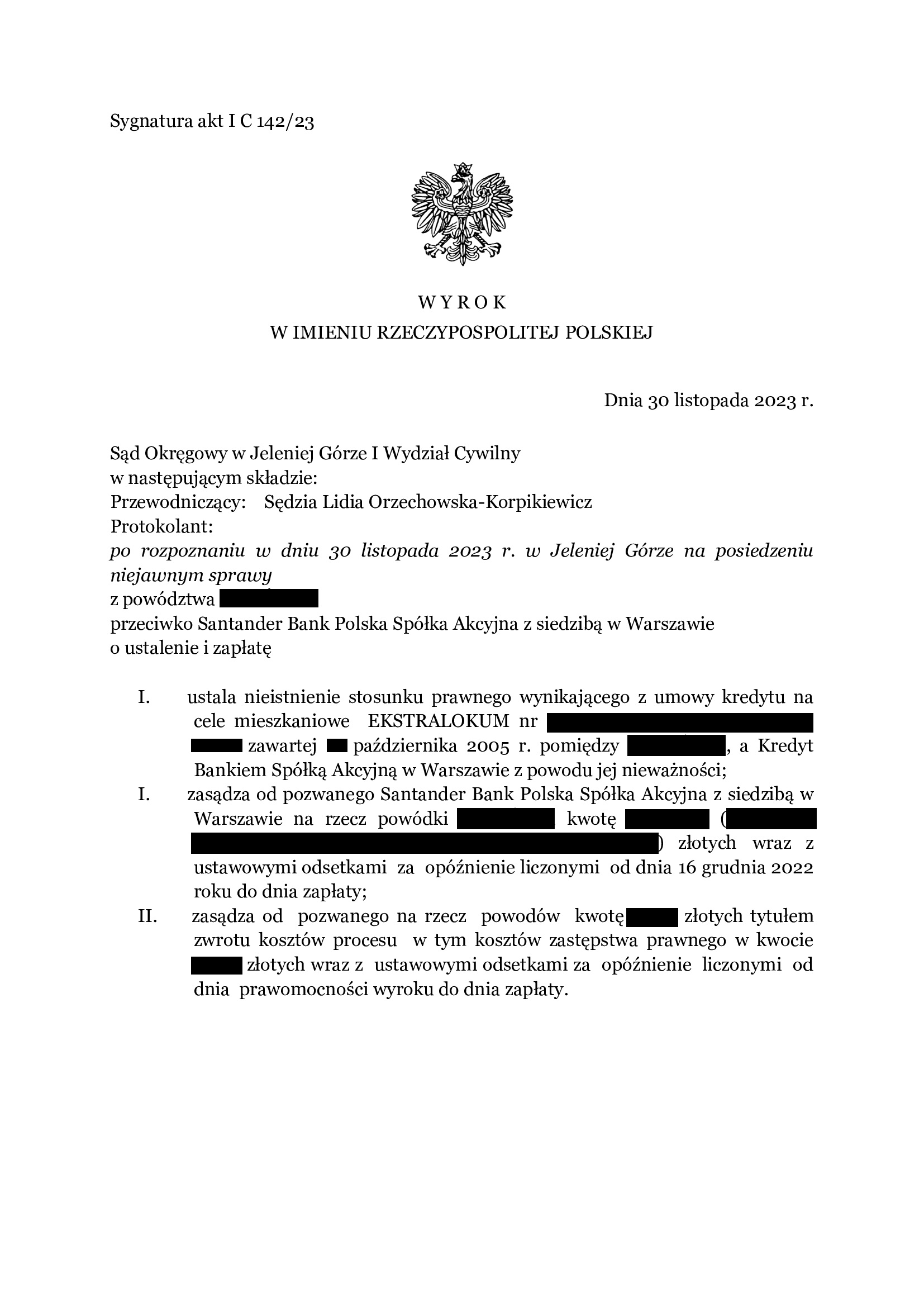

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z października 2005 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 26.11.2025 r.

Wyrokiem z dnia 26.11.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSA Dariusz Kłodnicki), w sprawie o sygn. akt V ACa 1302/25 (poprzednio: I ACa 612/24) oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 30.11.2023 r., którym Sąd Okręgowy w Jeleniej Górze (SSO Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt I C 142/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w październiku 2005 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w styczniu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2005 r. bank wypłacił kredyt w kwocie 92.804 zł

– kredyt został udzielony na 30 lat

– spłata trwała 20 lat

– spłacono do banku ok. 158.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 75.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 65.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}