Oddalenie pozwu p-ko Santander Bank dot. umowy EKSTRALOKUM (d. Kredyt Bank) z września 2008 r. - odosobniony wyrok SO Wrocław z dnia 5.02.2024 r. (SSO Katarzyna Tybur)

Wyrokiem z dnia 5.02.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 496/20 oddalił pozew kredytobiorców – konsumentów o ustalenie nieważności umowy kredytu indeksowanego typu EKSTRALOKUM zawartej we wrześniu 2008 r. oraz zasądził na rzecz banku koszty procesu.

Sąd w tym składzie pozostaje odosobniony w swoich poglądach i to pomimo, że w drugiej sprawie na gruncie tożsamej umowy kredytu zawartej w odstępie kilku dni, kredytobiorcy (2 tygodnie wcześniej) uzyskali prawomocny wyrok ustalający nieważność umowy kredytu:

https://kancelaria-osowiecka.pl/prawomocna-niewaznosc-umowy-kredytu-ekstralokum-z-wrzesnia-2008-r-dawnego-kredyt-bank-aktualnie-santander-bank-polska-wyrok-sa-wroclaw-z-23-01-2024-r/

W ramach ustnego uzasadnienia, Sąd stwierdził, że Umowa nie jest bezwzględnie nieważna oraz, że nie doszło do naruszenia interesów konsumentów.

Sąd stwierdził, iż Umowa nadawała i nadaje się do wykonywania.

Sąd wskazał, iż w ujęciu „abstrakcyjnym” postanowienia były abuzywne (sic !), lecz Sąd bada takowe postanowienia in concreto.

Powodowie nie wykazali, aby doszło do pokrzywdzenia konsumentów, tj. iżby bank korzystał z uprawnienia do kształtowania w wysokości kursów w oderwaniu od kursów rynkowych.

Sąd wskazał, że powodowie do dnia pojawienia się doniesień medialnych o wzroście kursu nie kwestionowali Umowy oraz płaconych rat.

Sąd wskazał, iż strona powodowa nie wykazała realnego pokrzywdzenia, zaś nie jest wystarczające powoływanie się w tym zakresie na orzecznictwo. Sąd obiektywnie ocenia, czy doszło do pokrzywdzenia.

W związku z rozstrzygnięciem, Klientom Kancelarii zostanie zarekomendowana apelacja po uzyskaniu pisemnego uzasadnienia wyroku.

Sąd nie dostrzega, że sprawa nie jest o zadośćuczynienie i naprawienie krzywdy, tylko pozostaje sporem na gruncie wad prawnych umowy kredytu i braku informacji o ryzyku kursowym, co winno skutkować oceną umowy, jako nieważnej.

Pozew został wniesiony w maju 2020 r.

Na czas trwania postępowania wpłynęła pandemia, a także zmiana składu Sądu (pierwotnie w sprawie był przydzielony Sędzia Zbigniew Woźniak).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

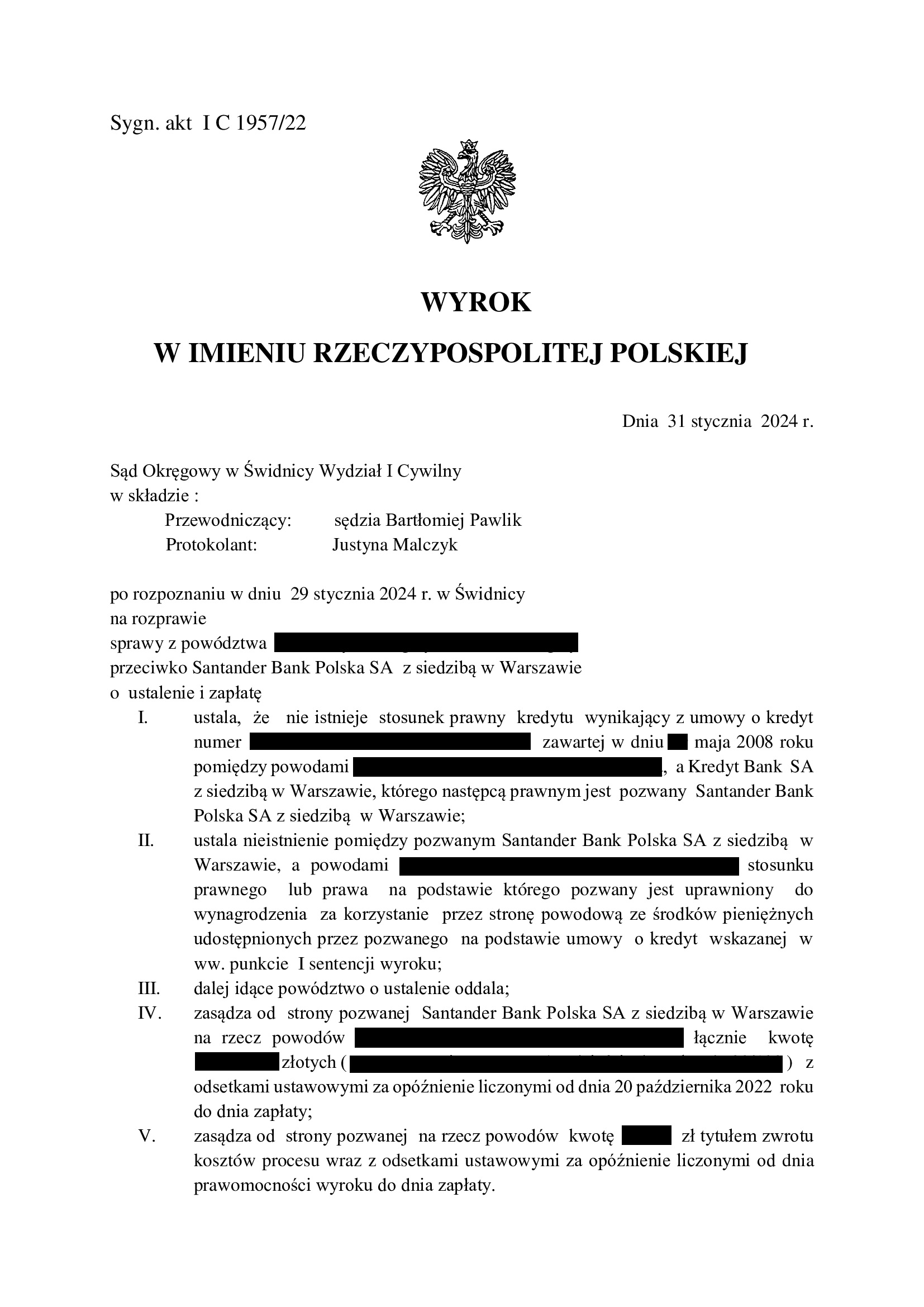

Nieistnienie umowy kredytu EKSTRALOKUM z maja 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Świdnica z 31.01.2024 r.

Wyrokiem z dnia 31.01.2024 r., Sąd Okręgowy w Świdnicy (SSO Bartłomiej Pawlik), w sprawie o sygn. akt I C 1957/22 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w maju 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w listopadzie 2022 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Oddalenie pozwu p-ko mBank dot. umowy MultiPlan ze stycznia 2008 r. - odosobniony wyrok SO Wrocław z dnia 31.01.2024 r. (SSO Katarzyna Tybur)

Wyrokiem z dnia 31.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Katarzyna Tybur), w sprawie o sygn. akt XII C 914/19 oddalił pozew kredytobiorców – konsumentów o ustalenie nieważności umowy kredytu indeksowanego typu „MultiPlan” zawartej w styczniu 2008 r. oraz zasądził na rzecz banku koszty procesu.

Sąd w tym składzie pozostaje odosobniony w swoich poglądach i to pomimo, że komplet klauzul indeksacyjnych mBank został umieszczony w Rejestrze Klauzul Niedozwolonych.

W ramach ustnego uzasadnienia, Sąd stwierdził że, Umowa nie jest bezwzględnie nieważna oraz, że nie doszło do naruszenia interesów konsumentów.

Sąd stwierdził, iż Umowa nadawała i nadaje się do wykonywania.

Sąd wskazał, iż w ujęciu „abstrakcyjnym” postanowienia były abuzywne (sic !), lecz Sąd bada takowe postanowienia in concreto.

Powodowie nie wykazali, aby doszło do pokrzywdzenia konsumentów, tj. iżby bank korzystał z uprawnienia do kształtowania w wysokości kursów w oderwaniu od kursów rynkowych.

Sąd wskazał, że powodowie do dnia pojawienia się doniesień medialnych o wzroście kursu nie kwestionowali Umowy oraz płaconych rat.

Sąd wskazał, iż strona powodowa nie wykazała realnego pokrzywdzenia, zaś nie jest wystarczające powoływanie się w tym zakresie na orzecznictwo. Sąd obiektywnie ocenia, czy doszło do pokrzywdzenia.

W związku z rozstrzygnięciem, Klientom Kancelarii zostanie zarekomendowana apelacja po uzyskaniu pisemnego uzasadnienia wyroku.

Sąd nie dostrzega, że sprawa nie jest o zadośćuczynienie i naprawienie krzywdy, tylko pozostaje sporem na gruncie wad prawnych umowy kredytu i braku informacji o ryzyku kursowym, co winno skutkować oceną umowy, jako nieważnej.

Pozew został wniesiony w październiku 2019 r.

Na czas trwania postępowania wpłynęła pandemia, a także zmiana składu Sądu (pierwotnie w sprawie był przydzielony Sędzia Zbigniew Woźniak).

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

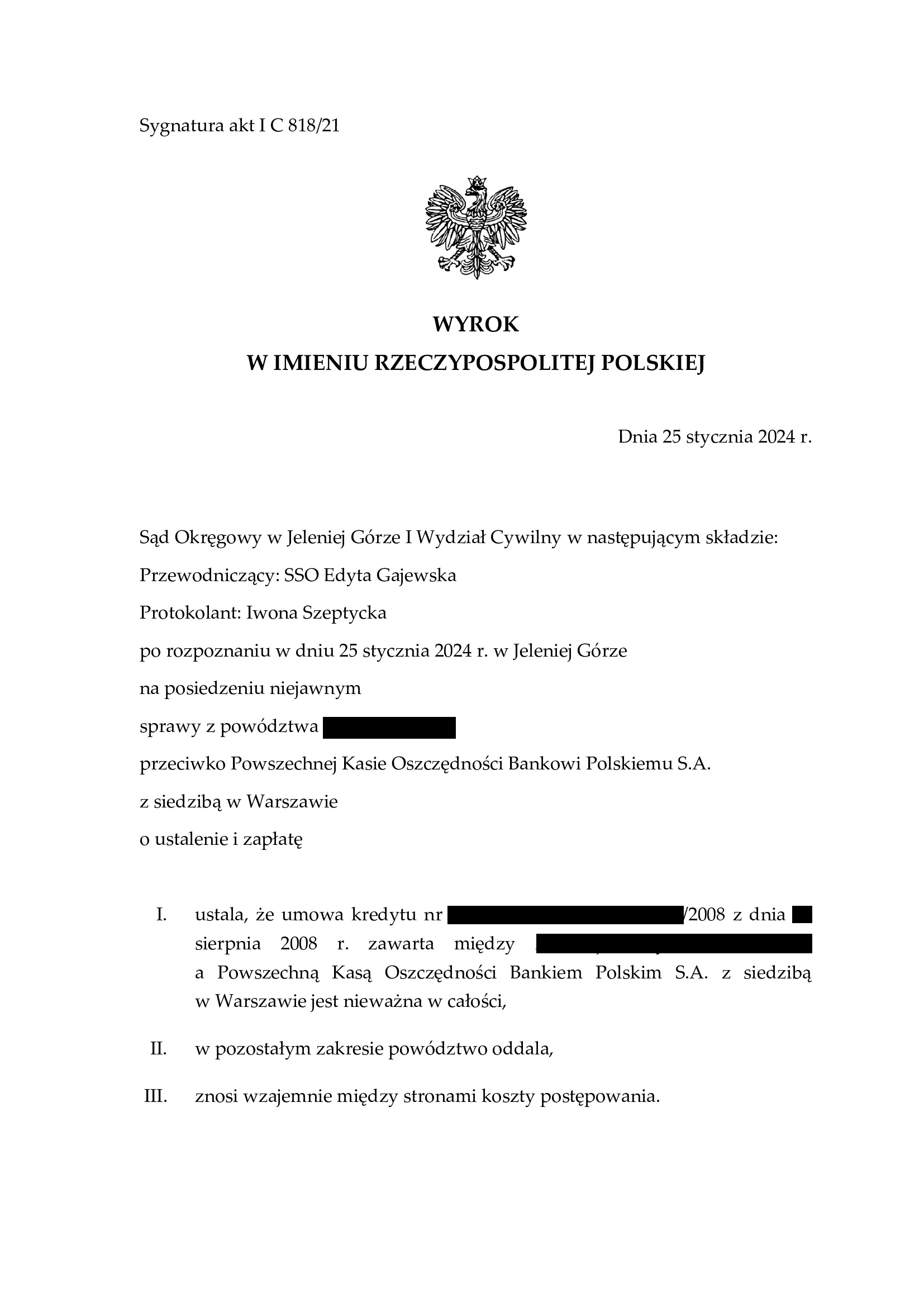

Nieważność umowy kredytu Własny Kąt Hipoteczny z sierpnia 2008 r. zawartej z PKO BP - wyrok SO Jelenia Góra z 25.01.2024 r.

Wyrokiem z dnia 25.01.2024 r., Sąd Okręgowy w Jeleniej Górze (SSO Edyta Gajewska), w sprawie o sygn. akt I C 818/21 ustalił nieważność umowy kredytu denominowanego Własny Kąt Hipoteczny i oddalił powództwo o zapłatę uwzględniając zapewne zarzut potrącenia podniesiony przez bank w toku postępowania.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu ostatecznych stanowisk stron na piśmie.

Treść wyroku pozwala przyjąć, że Sąd w całości uwzględnił zarzuty i roszczenia wywiedzione w sprawie w zakresie ustalenia nieważności umowy.

Pozew został wniesiony w maju 2021 r.

Czas trwania postępowania wydłużył się znacząco z powodu przeprowadzenia dowodu z opinii biegłego, opinii uzupełniającej, a także przesłuchania świadków.

W efekcie, w sprawie były 3 rozprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

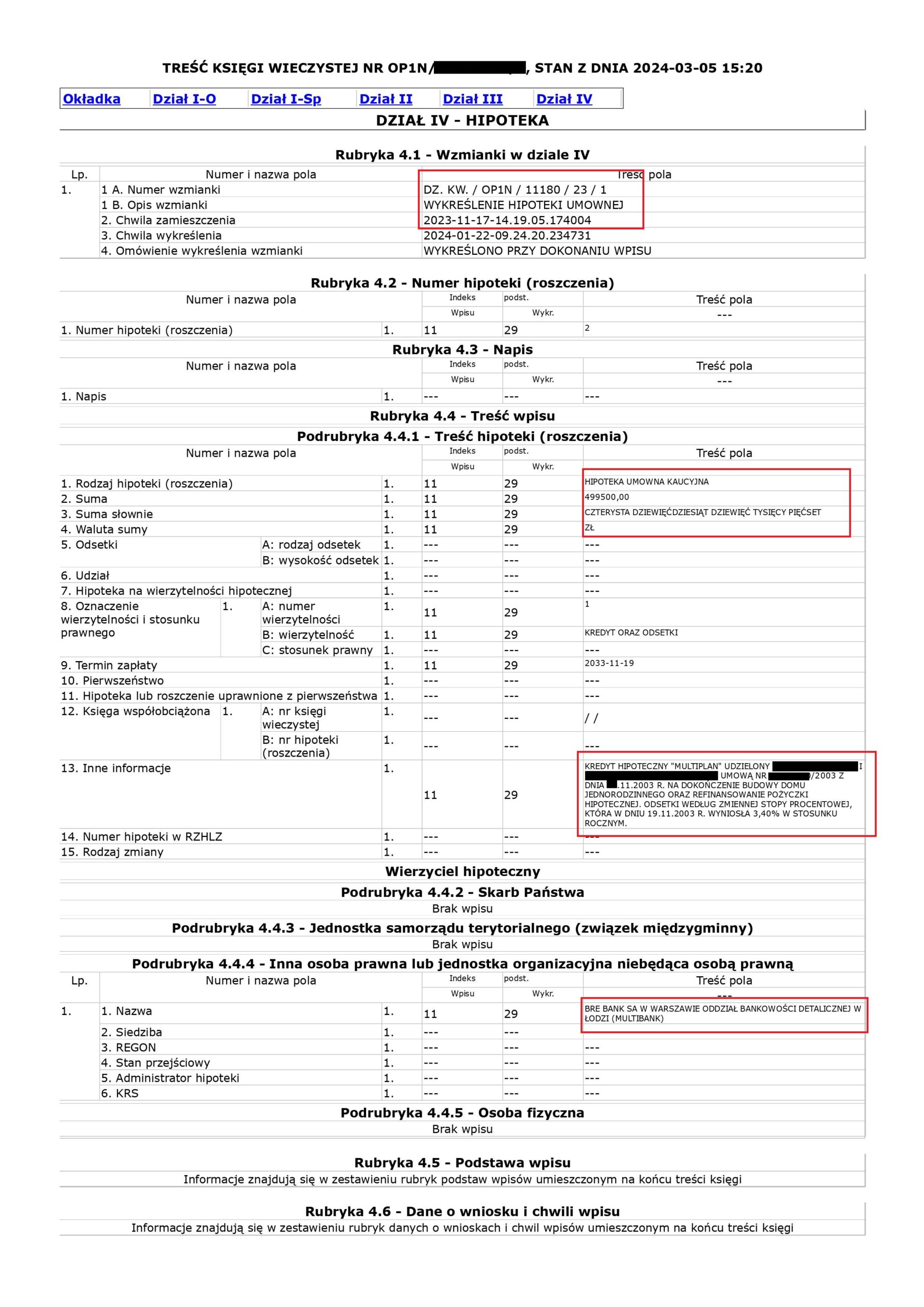

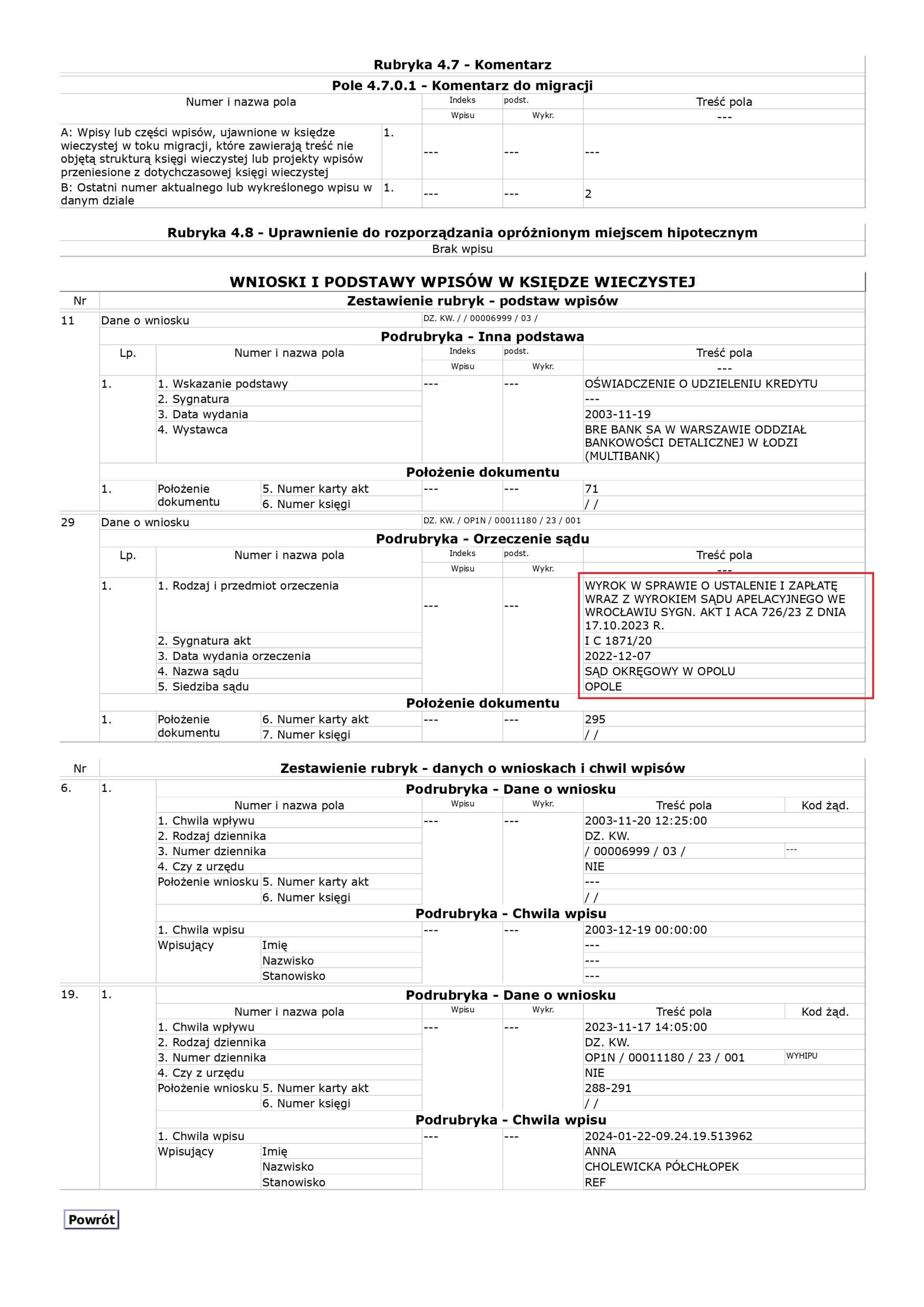

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego w Nysie)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bank (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Opole.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Nysie w dniu 22.01.2024 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj.

Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Opole) zapadł 7.12.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 17.10.2023 r.

{kind=link}

{kind=link}

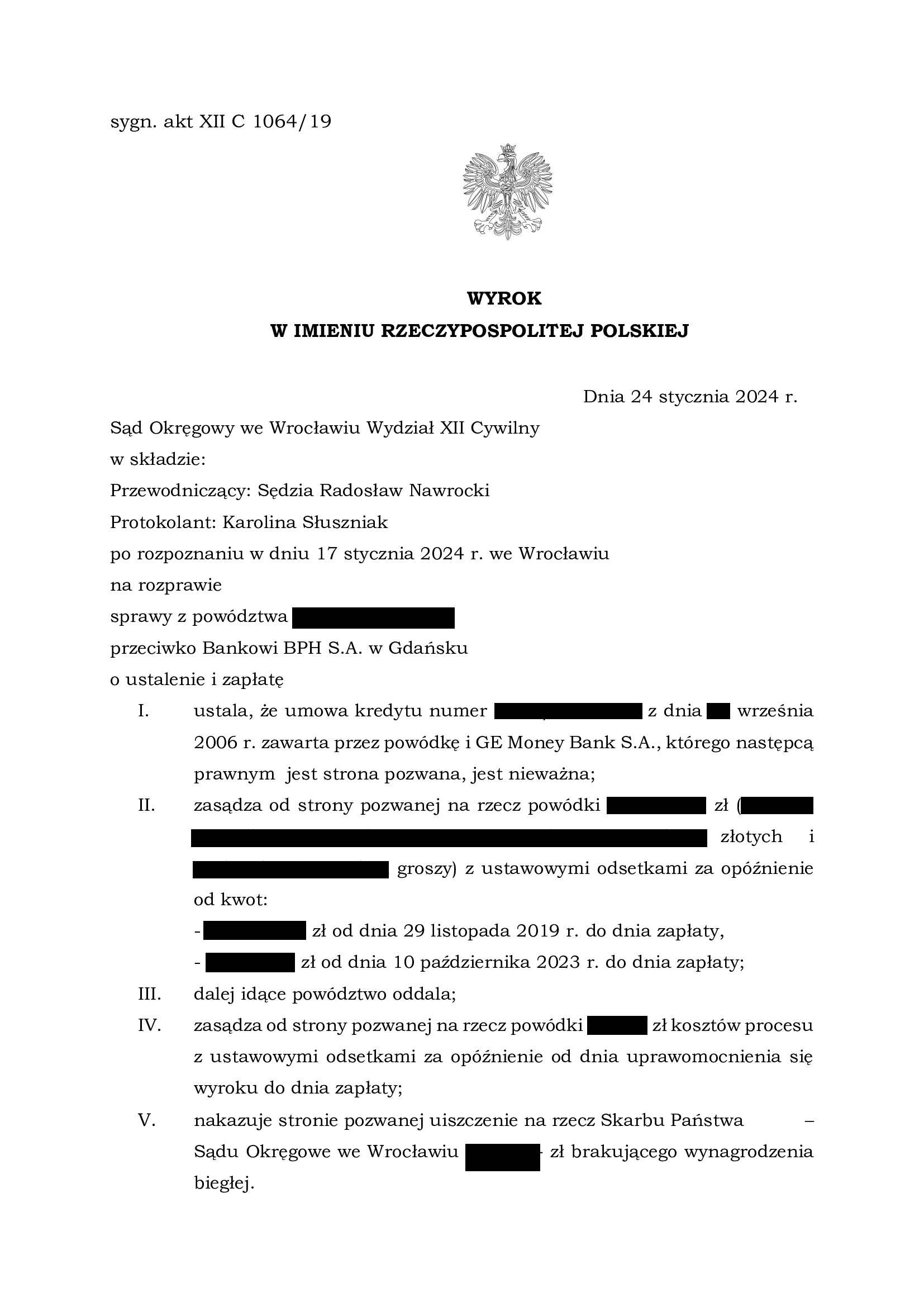

Nieważność umowy kredytu z września 2006 r. dawnego GE Money Bank (aktualnie Bank BPH) - wyrok SO Wrocław z 24.01.2024 r.

Wyrokiem z dnia 24.01.2024 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 1064/19 ustalił nieważność umowy kredytu indeksowanego zawartej we wrześniu 2006 r.

Nadto, Sąd zasądził dochodzone pozwem kwoty wraz z odsetkami od dnia złożenia pozwu (i pisma z rozszerzeniem powództwa).

Pozew został wniesiony w listopadzie 2019 r., a w sprawie odbyły się cztery rozprawy.

Na czas trwania postępowania wpłynęła z jednej strony pandemia, a z drugiej rozbudowana linia obrony banku oraz przeprowadzenie dowodu z opinii biegłego.

Wyrok jest nieprawomocny.

W czasie trwania sporu, Klient Kancelarii został również pozwany przez bank – w sprawie złożono obszerną odpowiedź na pozew i oczekujemy na sprawiedliwe rozstrzygnięcie.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

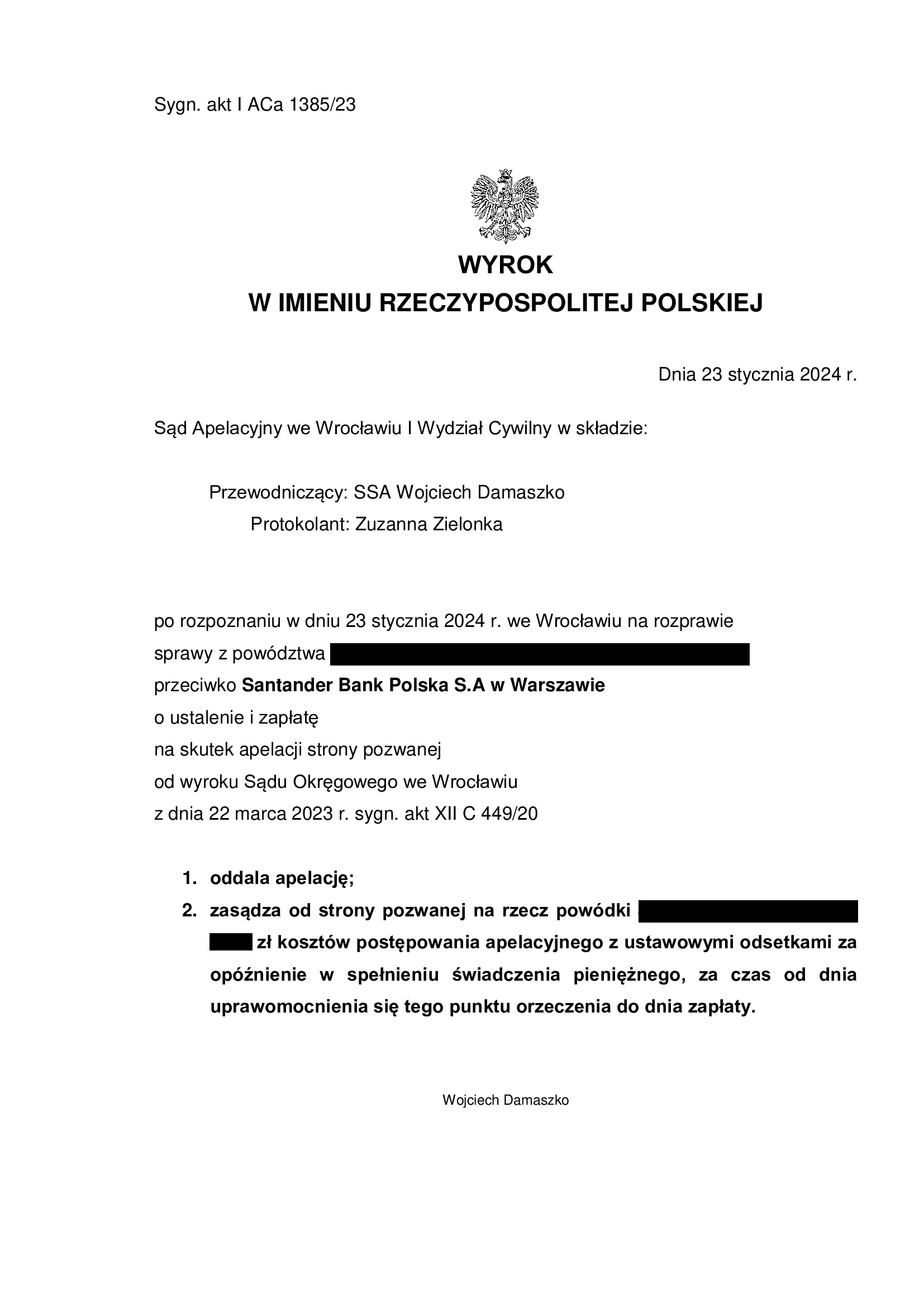

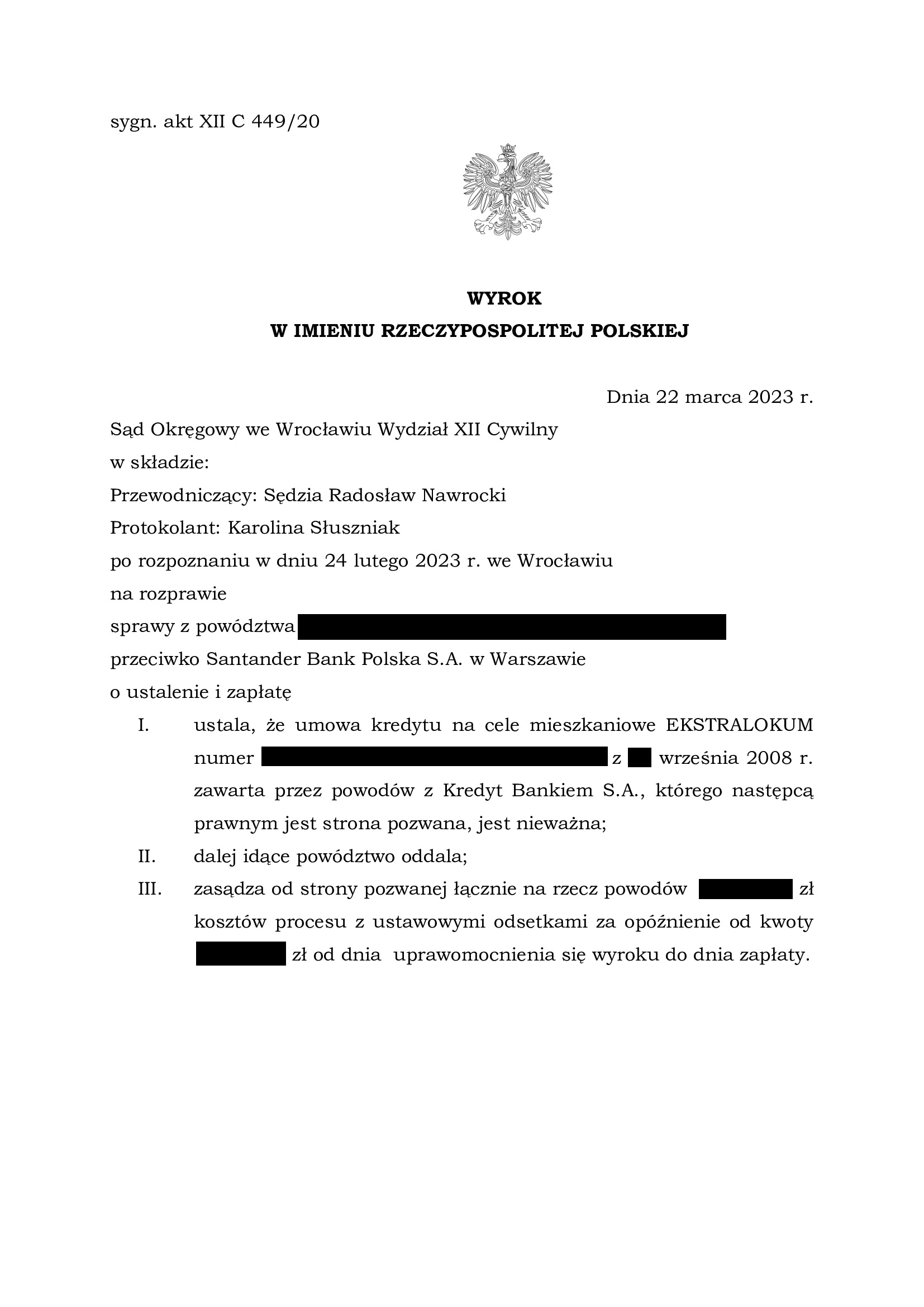

PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z września 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SA Wrocław z 23.01.2024 r.

Wyrokiem z dnia 23.01.2024 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Damaszko), w sprawie o sygn. akt I ACa 1385/23, oddalił w całości apelację banku oraz obciążył bank kosztami procesu.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu (SSO Radosław Nawrocki) z dnia 22.03.2023 r. w sprawie o sygn. XII C 449/20, którym ustalona została nieważność umowy kredytu indeksowanego do CHF EKSTRALOKUM zawartej z dawnym Kredyt Bank S.A. (obecnie Santander Bank Polska S.A.), a powództwo o zapłatę zostało oddalone z uwagi na podniesiony przez bank zarzut potrącenia.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal o ok. 15% wyższy, aniżeli kwota udzielonego kredytu, pomimo 15,5 lat spłaty kredytu zaciągniętego na 25 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 355.000 zł

– kredyt został udzielony na 25 lat

– spłata trwała 15,5 lat

– spłacono do banku ok. 360.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 330.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 5.000 zł ***

Pozew został wniesiony w kwietniu 2020 r.

Wyrok jest prawomocny.

Aktualnie, Kancelaria przystępuje do rozliczania kapitału kredytu i wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieważność umowy kredytu z listopada 2007 r. zawartej z Santander Consumer Bank - wyrok SO Gdańsk z 22.01.2024 r.

Wyrokiem z dnia 22.01.2024 r., Sąd Okręgowy w Gdańsku (SSO Piotr Kowalski), w sprawie o sygn. akt XV C 163/21, ustalił nieważność umowy kredytu indeksowanego „nominowanego” do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia doręczenia pozwu.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powód nie został wcale poinformowany. Sąd stwierdził, że zarzut potrącenia banku jest nieskuteczny, ponieważ bank nie zaktywizował swojej wierzytelności, a skoro mamy do czynienia ze świadczeniem bezterminowym, to bank powinien był uprzednio wezwać do zapłaty i dopiero podnieść zarzut.

Wyrok zapadł po przeprowadzeniu trzech rozpraw. Na czas trwania postępowania wpłynęła pandemia, a także przeprowadzenie dowodu z opinii biegłego oraz przesłuchanie świadków zawnioskowanych przez bank.

Pozew został wniesiony w styczniu 2021 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Wpis do rejestru klauzul niedozwolonych UOKIK - komentarz Kancelarii na gruncie wyroków TSUE z 21.09.2023 r. C-139/22 oraz z 18.01.2024 r. C-531/22.

W wyroku C-139/22 TSUE wskazał, że przepisy dyrektywy 93/13 nie stoją na przeszkodzie temu, by warunek umowny, który nie był indywidualnie negocjowany, został uznany przez właściwe organy krajowe za nieuczciwy z tego tylko powodu, że jego treść jest równoznaczna z treścią postanowienia wzorca umowy wpisanego do krajowego rejestru klauzul niedozwolonych.

W wyroku C-531/22 TSUE wskazał, iż przepisy dyrektywy 93/13 nie stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym wpis warunku umowy do krajowego rejestru klauzul niedozwolonych powoduje uznanie tego warunku za nieuczciwy w każdym postępowaniu z udziałem konsumenta, w tym także wobec przedsiębiorcy innego niż ten, przeciwko któremu toczyło się postępowanie o wpis rzeczonego warunku do tego rejestru krajowego, i gdy ten warunek nie ma takiego samego brzmienia jak warunek wpisany do wspomnianego rejestru, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

Ze wskazanych orzeczeń wynika, iż w każdym postępowaniu z udziałem konsumentów możliwe jest uznanie kwestionowanych postanowień za niedozwolone w oparciu już o sam fakt wpisu analogicznego postanowienia do rejestru klauzul niedozwolonych. Nie ogranicza się to wyłącznie do identycznych treściowo klauzul zawartych w umowach określonego banku, ale obejmuje to również spory z innymi przedsiębiorcami, których postanowienia nie zostały wpisane do rejestru klauzul niedozwolonych, ale posiada taki sam sens i wywołuje jednakowe skutki wobec danego konsumenta.

W świetle faktu, iż postanowienia w wielu umowach kredytowych opierają się na analogicznej konstrukcji (jak chociażby klauzule indeksacyjne i denominacyjne), ww. orzecznictwo TSUE może stanowić ułatwienie procesowe dla kredytobiorców-konsumentów, a ponadto może korzystnie wpłynąć na czas trwania postępowania przed sądem. W rejestrze klauzul niedozwolonych znajduje się bowiem wiele wpisów dot. postanowień związanych z mechanizmem przeliczeniowym kursami ustalanymi jednostronnie przez bank (m.in. pod nr: 3178, 3179, 3516, 3519, 5622, 5743, 7770 – 7777).

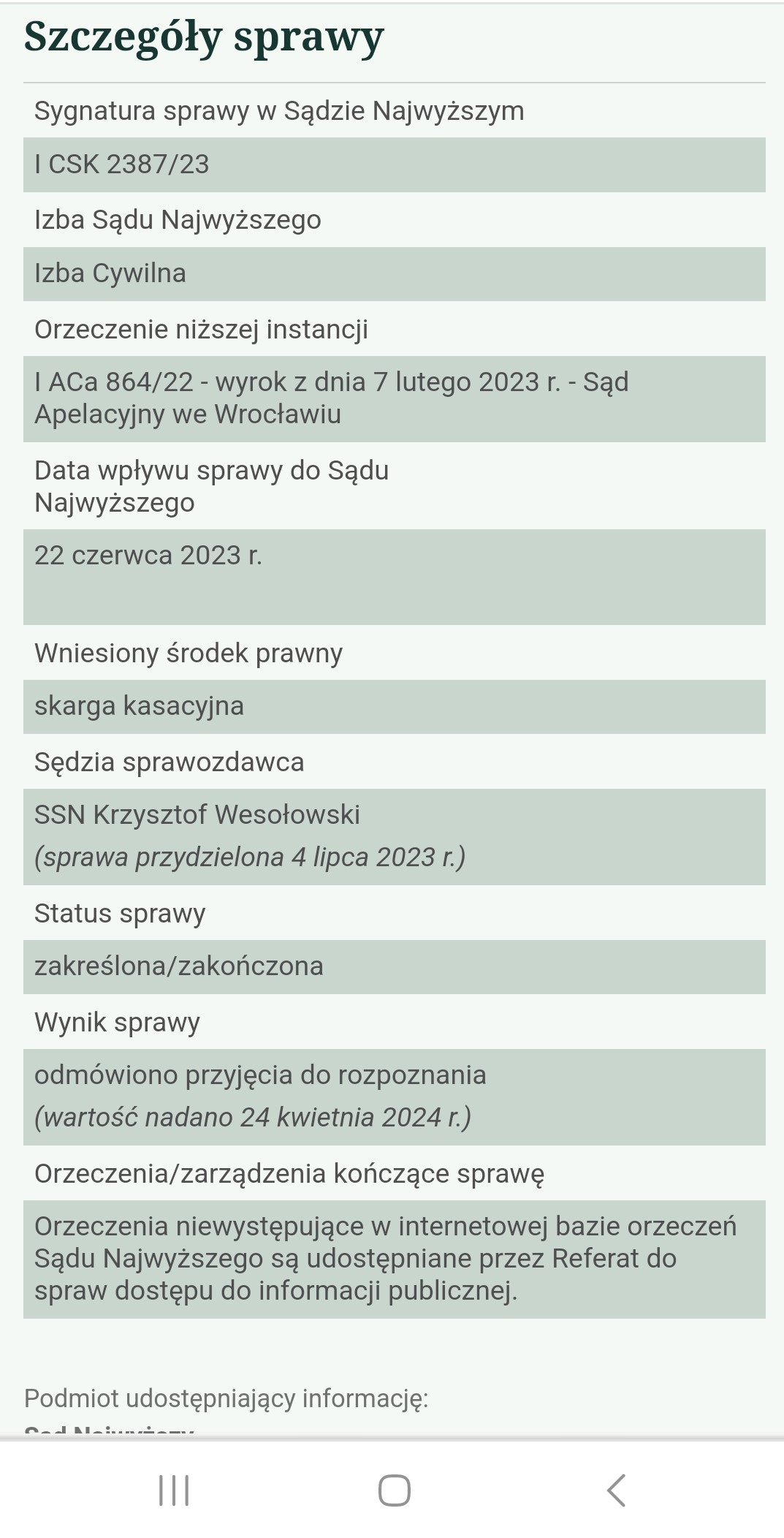

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z 2008 r.) - postanowienie SN z 19.01.2024 r.

19.01.2024 r. w sprawie I CSK 191/23 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem – ostatecznie nieważna:

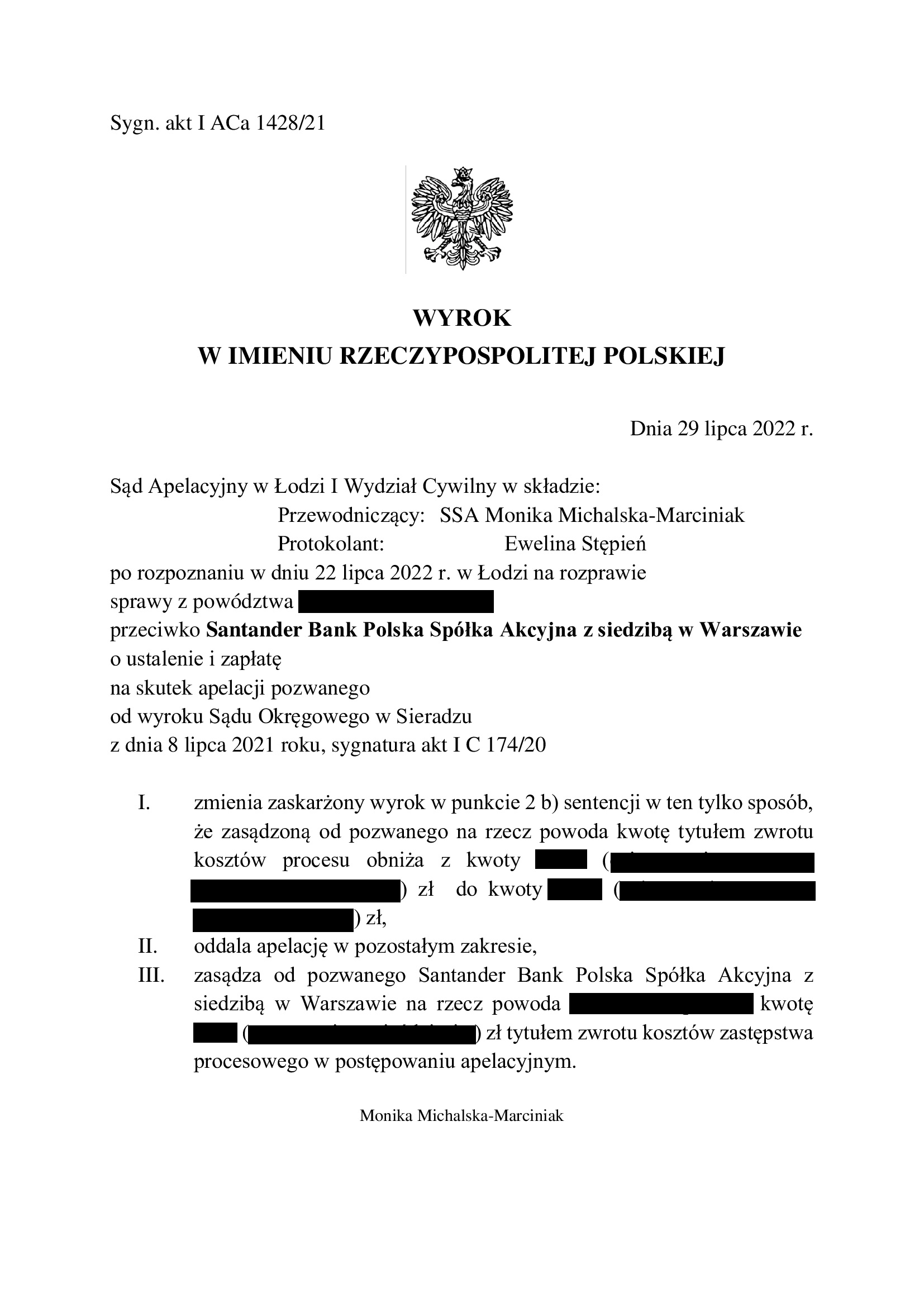

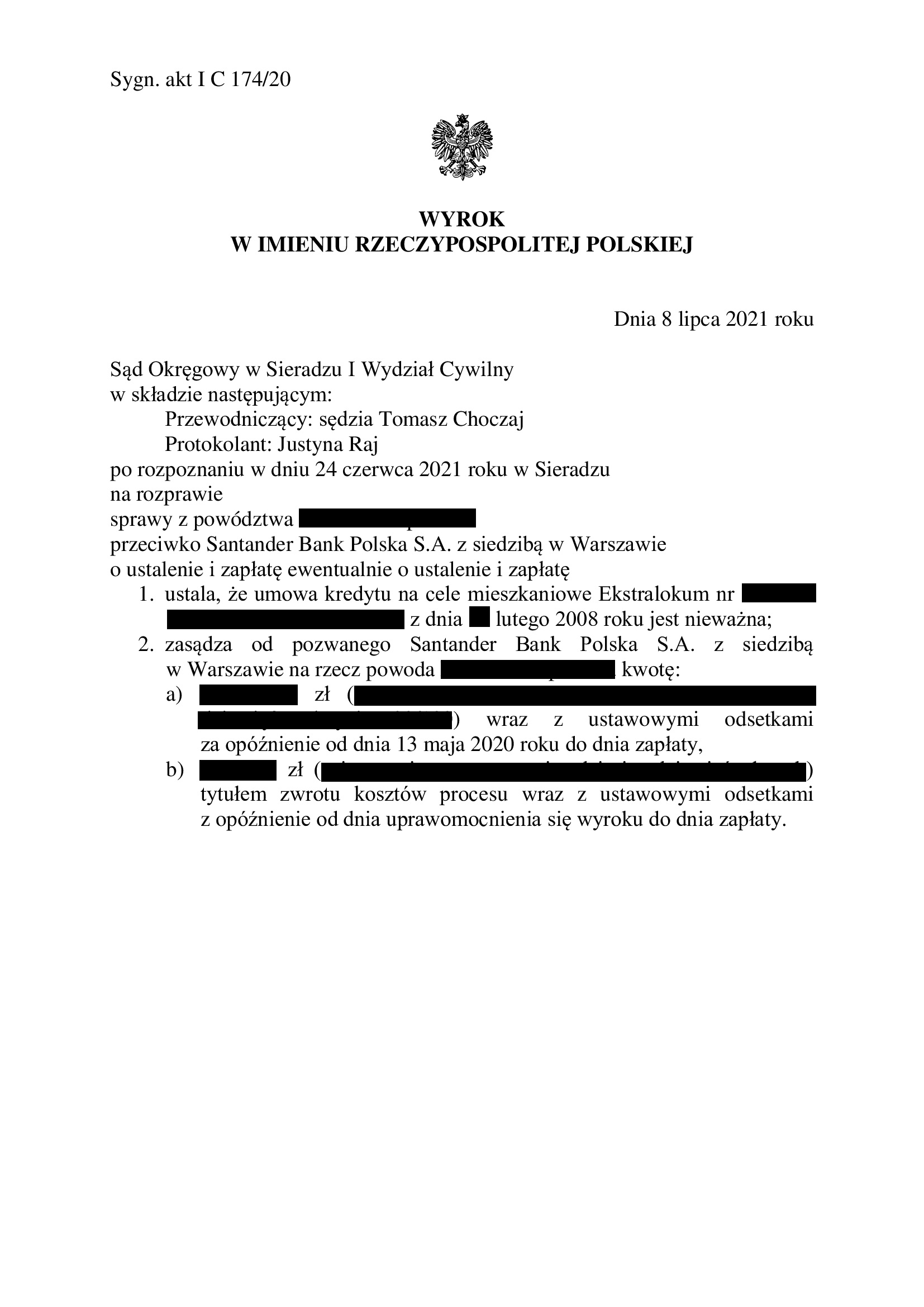

(1) Wyrok Sądu I instancji – 8.07.2021 r. (I C 174/20), wydany wskutek pozwu złożonego w maju 2020 r.

(2) Wyrok Sądu II instancji – 29.07.2022 r. (I ACa 1428/21), wydany wskutek apelacji banku, która została w całości oddalona w zakresie ustalenia nieważności umowy kredytu.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

(5) Wpis w BIK został usunięty.

(6) aktualnie w toku jest sprawa obronna, ponieważ bank pozwał kredytobiorcę o wynagrodzenie za korzystanie z kapitału, ewentualnie o waloryzację.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}