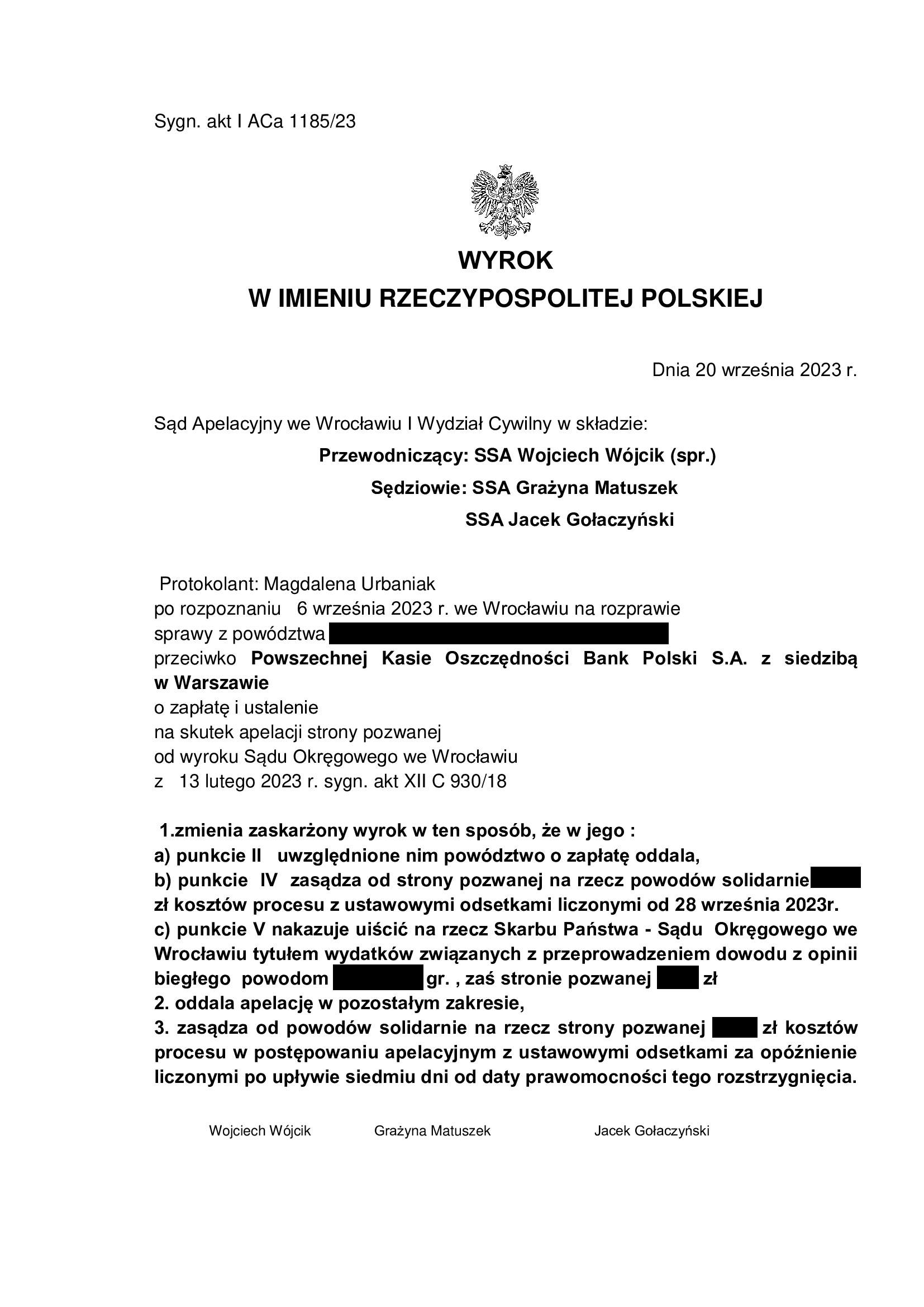

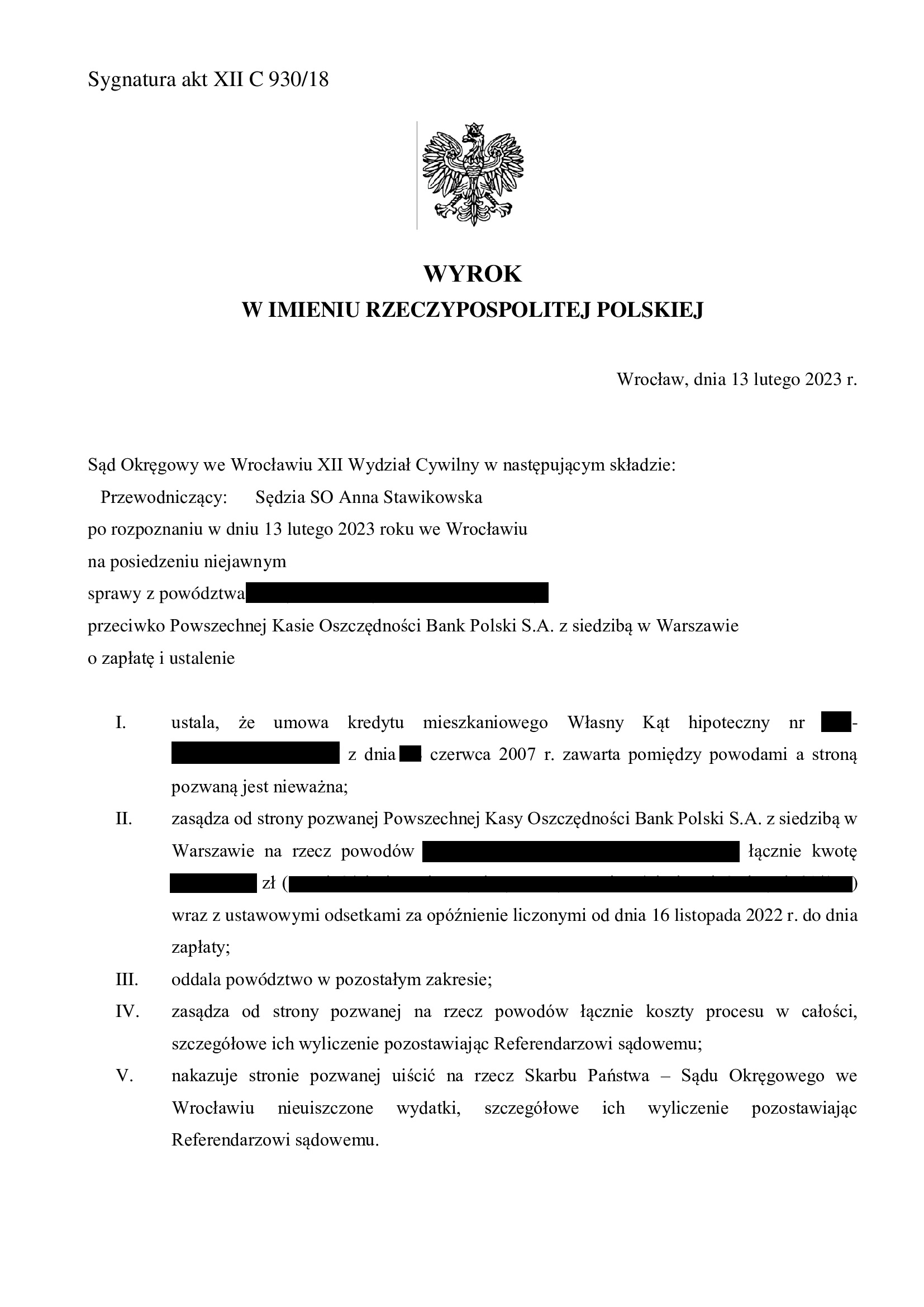

PRAWOMOCNA nieważność umowy Własny Kąt Hipoteczny z czerwca 2007 r. zawartej z PKO BP - wyrok SA Wrocław z 20.09.2023 r.

Wyrokiem z dnia 20.09.2023 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Wojciech Wójcik – spr., SSA Grażyna Matuszek, SSA Jacek Gołaczyński), w sprawie o sygn. akt I ACa 1185/23, oddalił apelację banku w zakresie ustalenia nieważności umowy oraz uwzględnił tę apelację w zakresie zasądzenia dochodzonych kwot stosując saldo w związku „ze stanem bezpodstawnego wzbogacenia po stronie kredytobiorców”, co skutkowało obciążeniem kosztami procesu.

Apelacja banku dotyczyła wyroku z dnia 13.02.2023 r., Sąd Okręgowy we Wrocławiu (SSO Anna Stawikowska), w sprawie o sygn. akt XII C 930/18, którym ustalone zostało, że umowa kredytu denominowanego Własny Kąt Hipoteczny jest NIEWAŻNA i zasądzony został od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych z odsetkami ustawowymi od dnia odebrania oświadczenia w przedmiocie świadomości skutków nieważności.

Wyrok zapadł po przeprowadzeniu dwóch rozpraw.

Pozew został wniesiony w czerwcu 2017 r.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był nadal wyższy, aniżeli kwota udzielonego kredytu, pomimo prawie 16 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2007 r. bank wypłacił kredyt w kwocie 310.950 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16 lat

– spłacono do banku ok. 360.000 zł

– saldo zadłużenia wg banku na wczoraj wynosiło ok. 340.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 49.000 zł ***

Aktualnie Kancelaria przystępuje do rozliczania nieważnej umowy kredytu oraz wykreślania hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

radca prawny Agnieszka Osowiecka – Wasiak

{kind=link}

{kind=link}

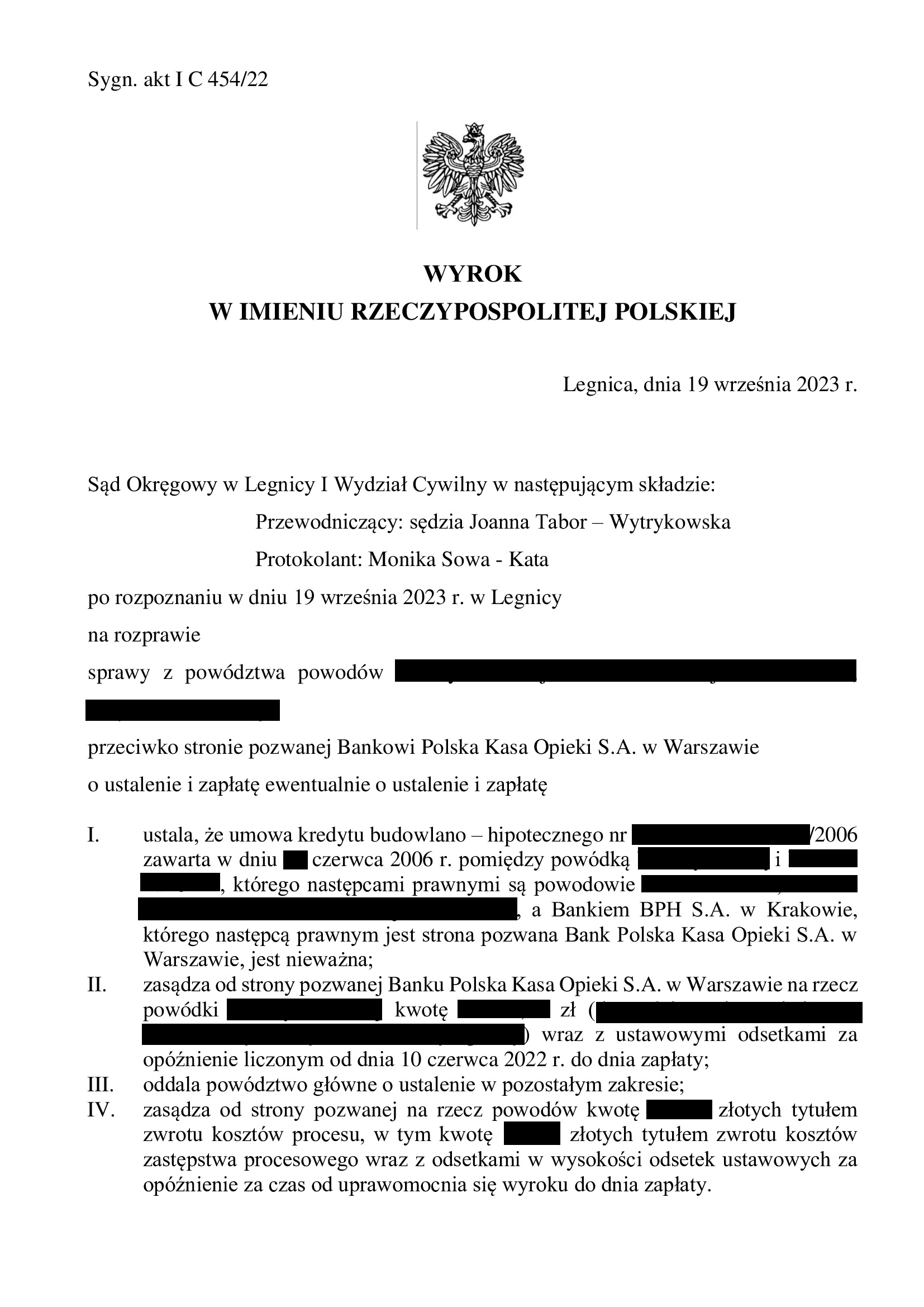

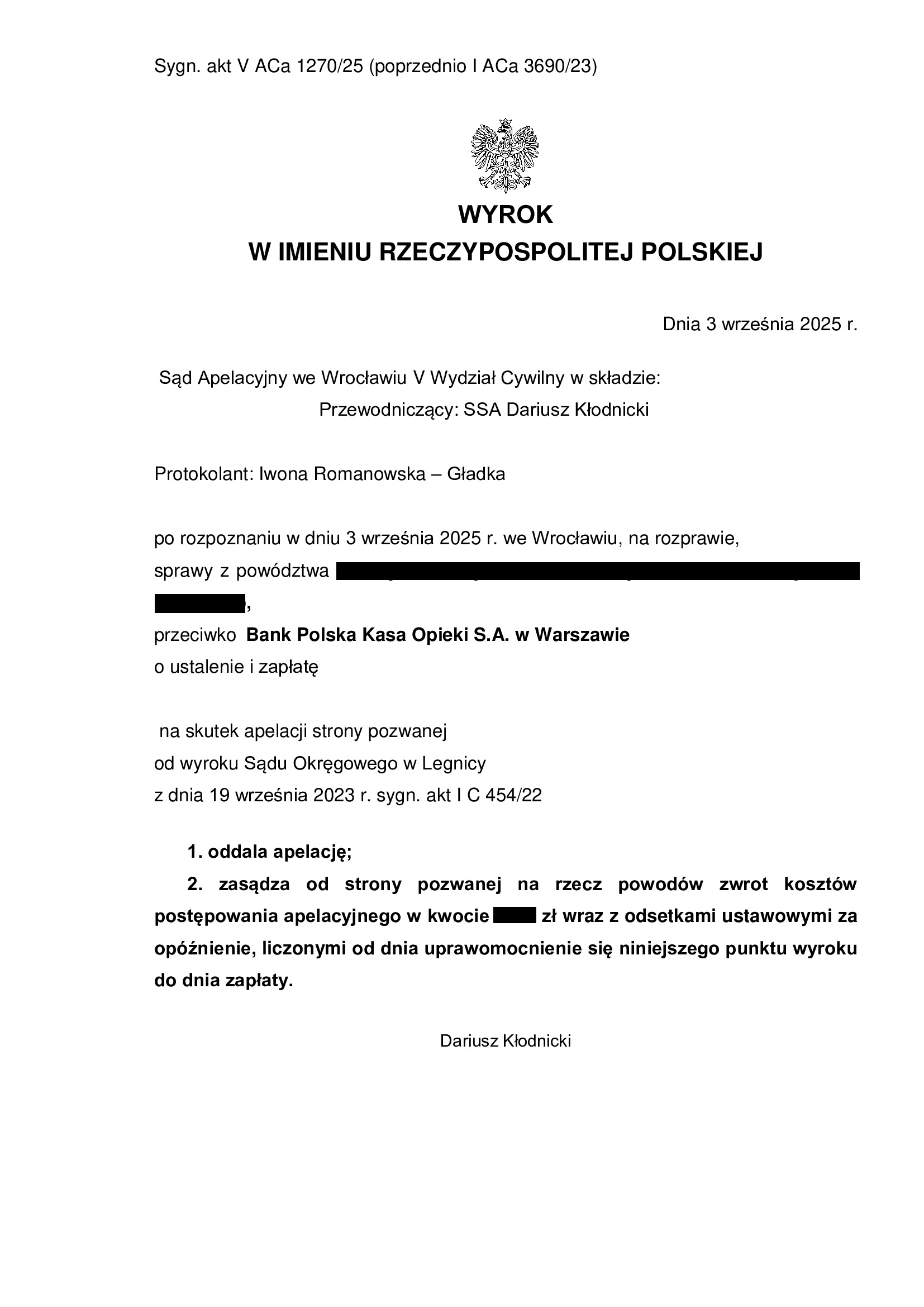

PRAWOMOCNA nieważność umowy kredytu budowlano - hipotecznego z czerwca 2006 r. zawartej z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO) - wyrok SO Legnica z 19.09.2023 r.

Nieważność umowy kredytu denominowanego zawartej w czerwcu 2006 r. z dawnym Bankiem BPH w Krakowie (aktualnie PEKAO S.A.).

Wyrokiem z dnia 19.09.2023 r., Sąd Okręgowy w Legnicy (SSO Joanna Tabor – Wytrykowska), w sprawie o sygn. akt I C 454/22 ustalił nieważność umowy kredytu denominowanego (kredyt budowlano – hipoteczny) i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych (stanowiących nadwyżkę ponad wypłacony kapitał z uwagi na oświadczenie o potrąceniu złożone przed złożeniem pozwu).

Wyrok został wydany po przeprowadzeniu trzech rozpraw. W związku z zarzutami banku, do sprawy wstąpili spadkobiercy zmarłego kredytobiorcy, na rzecz których sąd również ustalił nieważność umowy. W ustnym uzasadnieniu Sąd wskazał, że bank nie dochował obowiązków informacyjnych w zakresie ryzyka walutowego, zaś klauzula denominacyjna jest abuzywna. Umowa zaś nie może być uzupełniana i z tego powodu musi upaść.

Pozew został wniesiony w lipcu 2022 r.

Wyrok jest PRAWOMOCNY. Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.09.2025 r., sygn. V ACa 1270/25.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

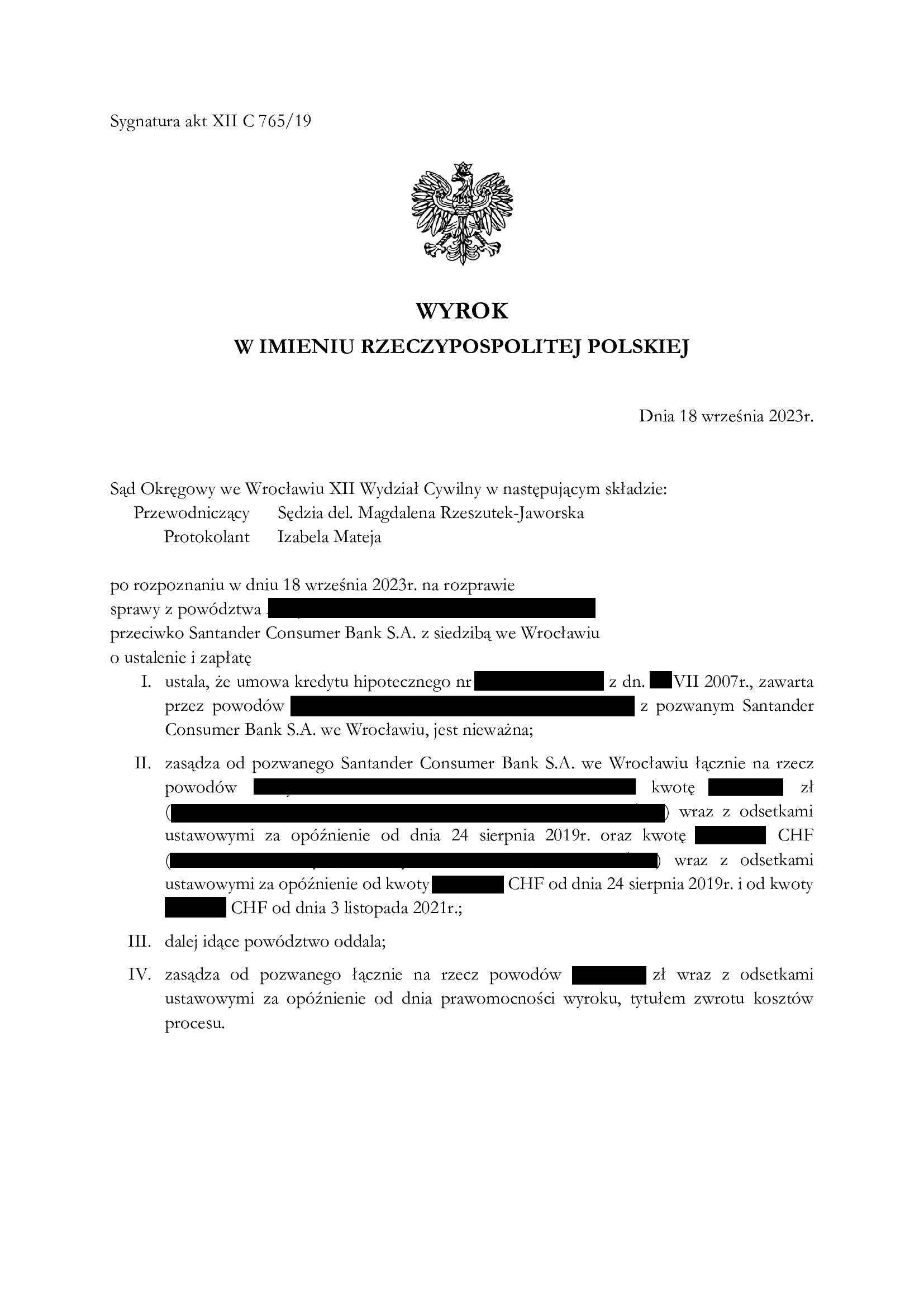

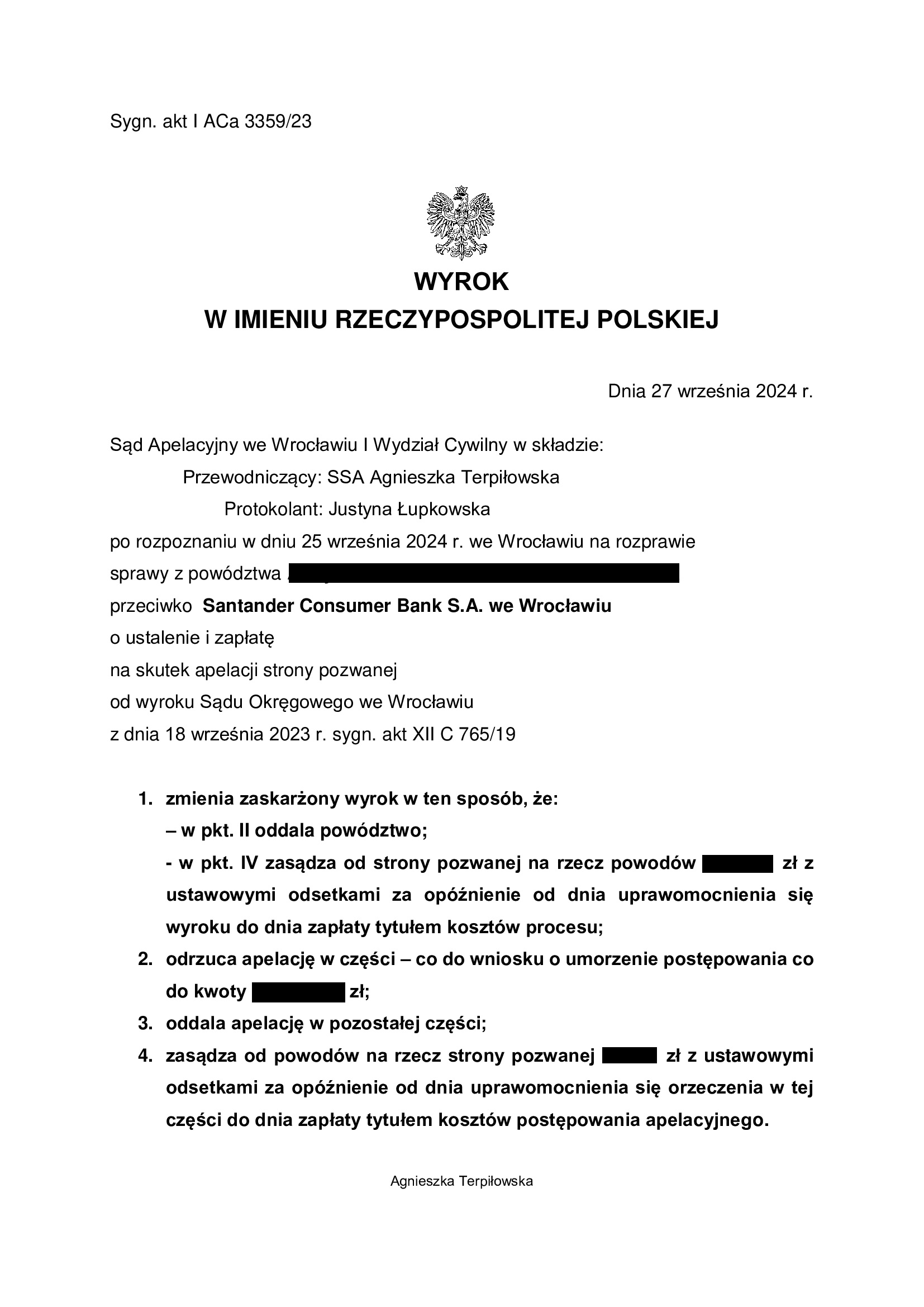

PRAWOMOCNA nieważność umowy kredytu z lipca 2007 r. zawartej z Santander Consumer Bank - wyrok SO Wrocław z 18.09.2023 r.

Wyrokiem z dnia 18.09.2023 r., Sąd Okręgowy w Opolu (SSR del. Magdalena Rzeszutek Jaworska, wcześniej SSO Jolanta Malik), w sprawie o sygn. akt XII C 765/19, ustalił nieważność umowy kredytu indeksowanego („nominowanego”) do CHF zawartej z Santander Consumer Bank S.A. we Wrocławiu i zasądził od banku na rzecz Klientów Kancelarii zwrot dochodzonych kwot wraz z odsetkami od dnia wezwania przedsądowego.

W ustnym uzasadnieniu, Sąd wskazał, że bank zastrzegł na swoją rzecz uprawnienie do jednostronnego kształtowania świadczeń stron, a także zaoferował produkt niosący nieograniczone ryzyko walutowe, o którym powodowie nie zostali wcale poinformowani.

Wyrok zapadł po przeprowadzeniu trzech rozpraw. Na czas trwania postępowania wpłynęła pandemia, oczekiwanie na uchwałę SN, a także długotrwała nieobecność pierwotnie wyznaczonego sędziego.

Pozew został wniesiony we wrześniu 2019 r.

Wyrok jest PRAWOMOCNY w zakresie ustalenia nieważności.

Apelacja banku została uwzględniona w zakresie zasądzenia z uwagi na zastosowanie teorii salda, wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 27.09.2024 r., sygn. akt I ACa 3359/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

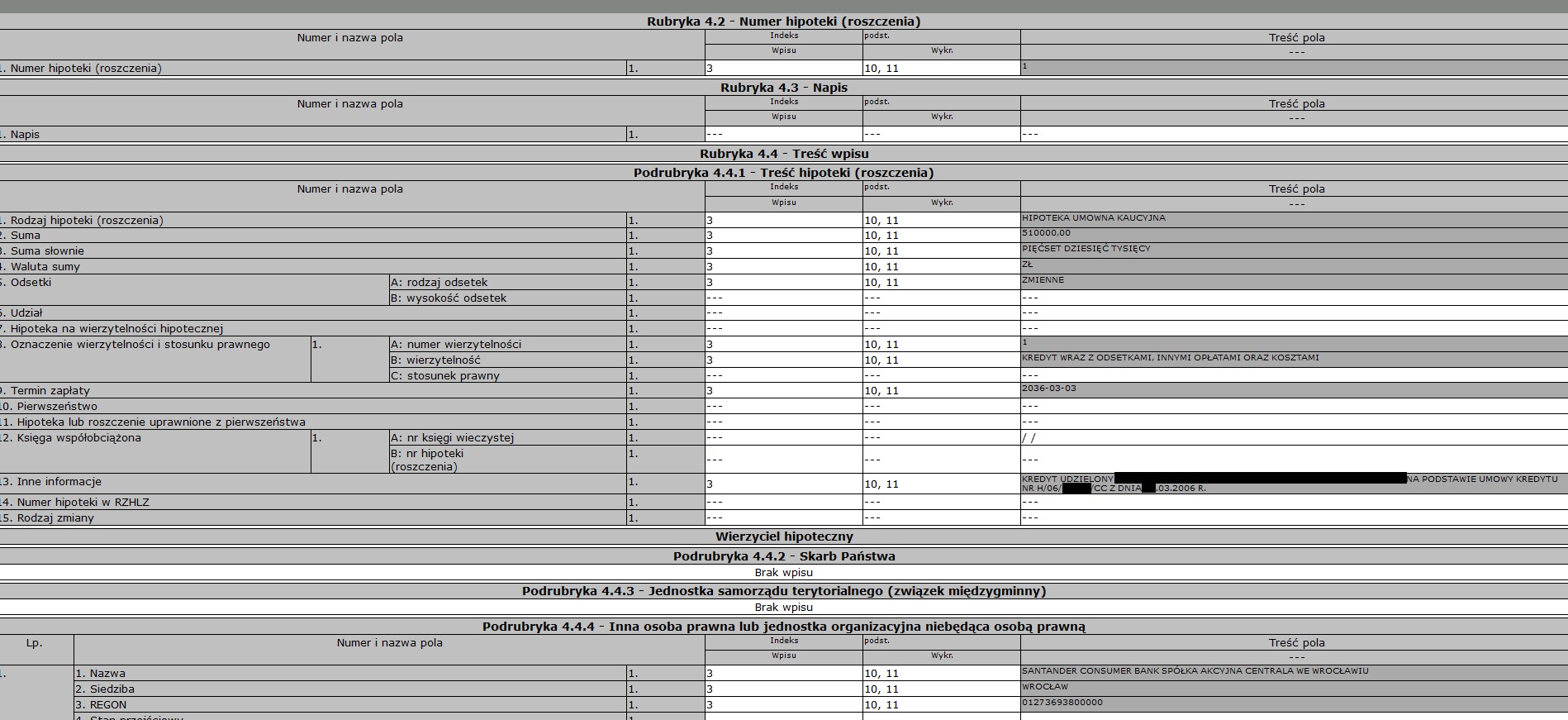

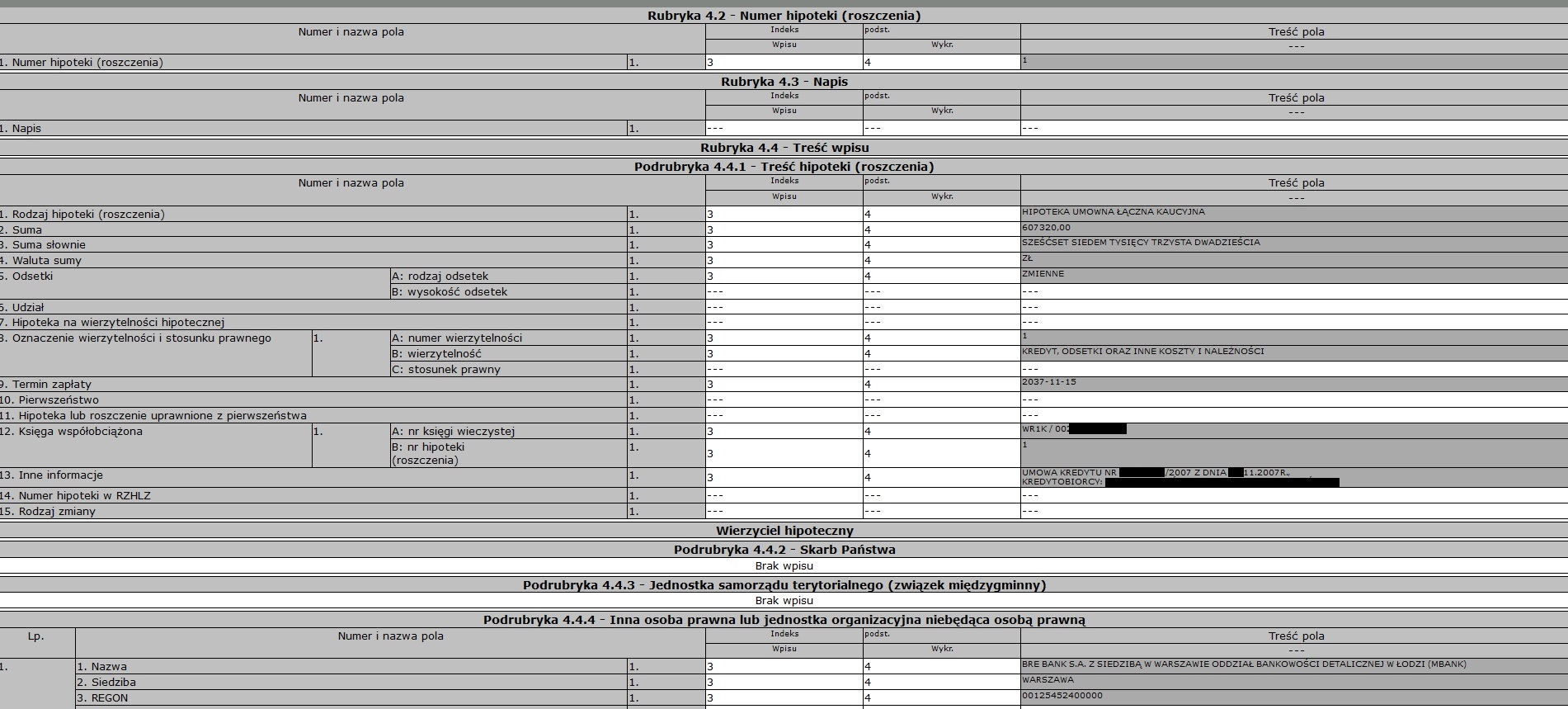

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu Santander Consumer Bank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z Santander Consumer Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 8.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 30.09.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 22.06.2023 r.

{kind=link}

{kind=link}

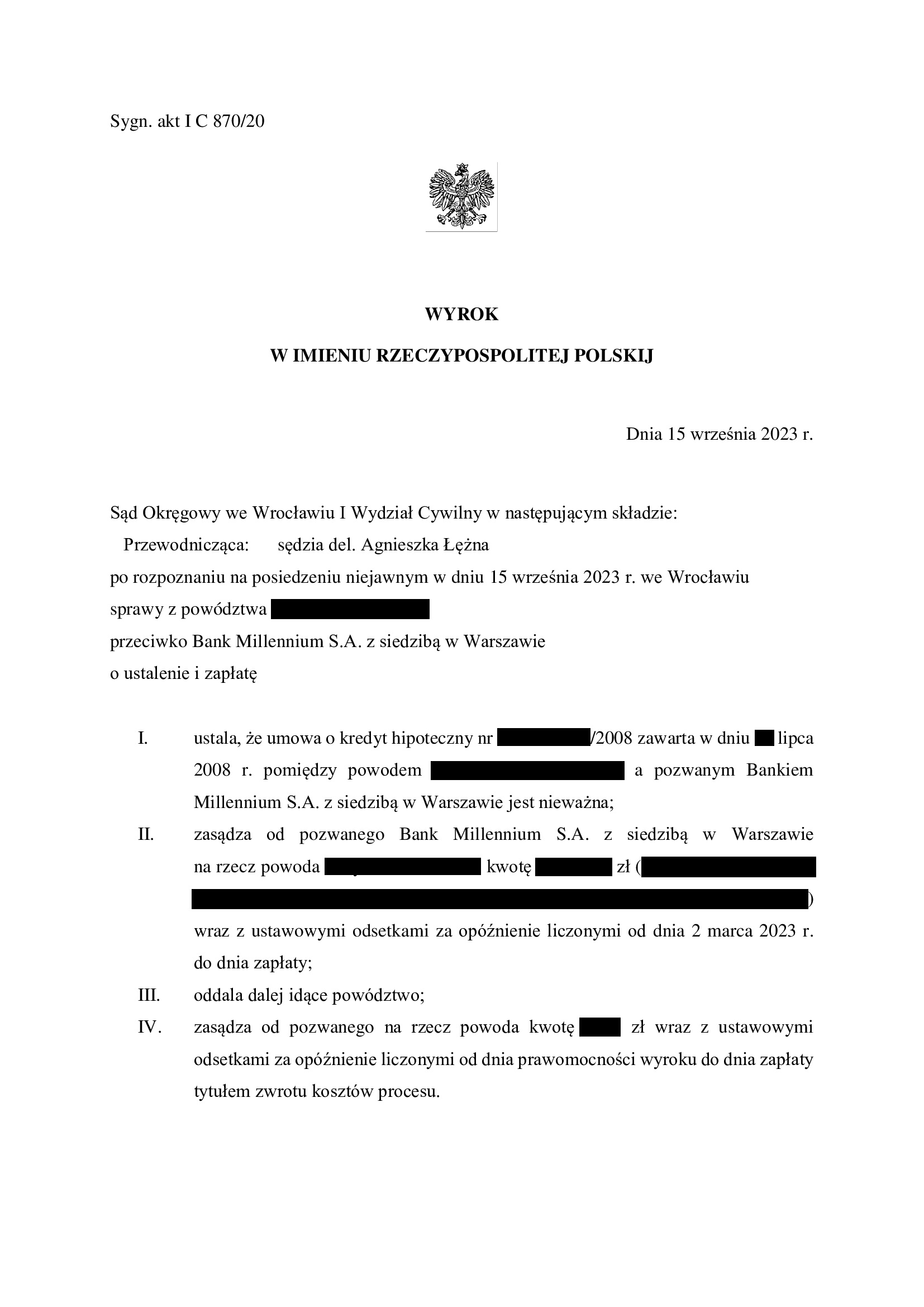

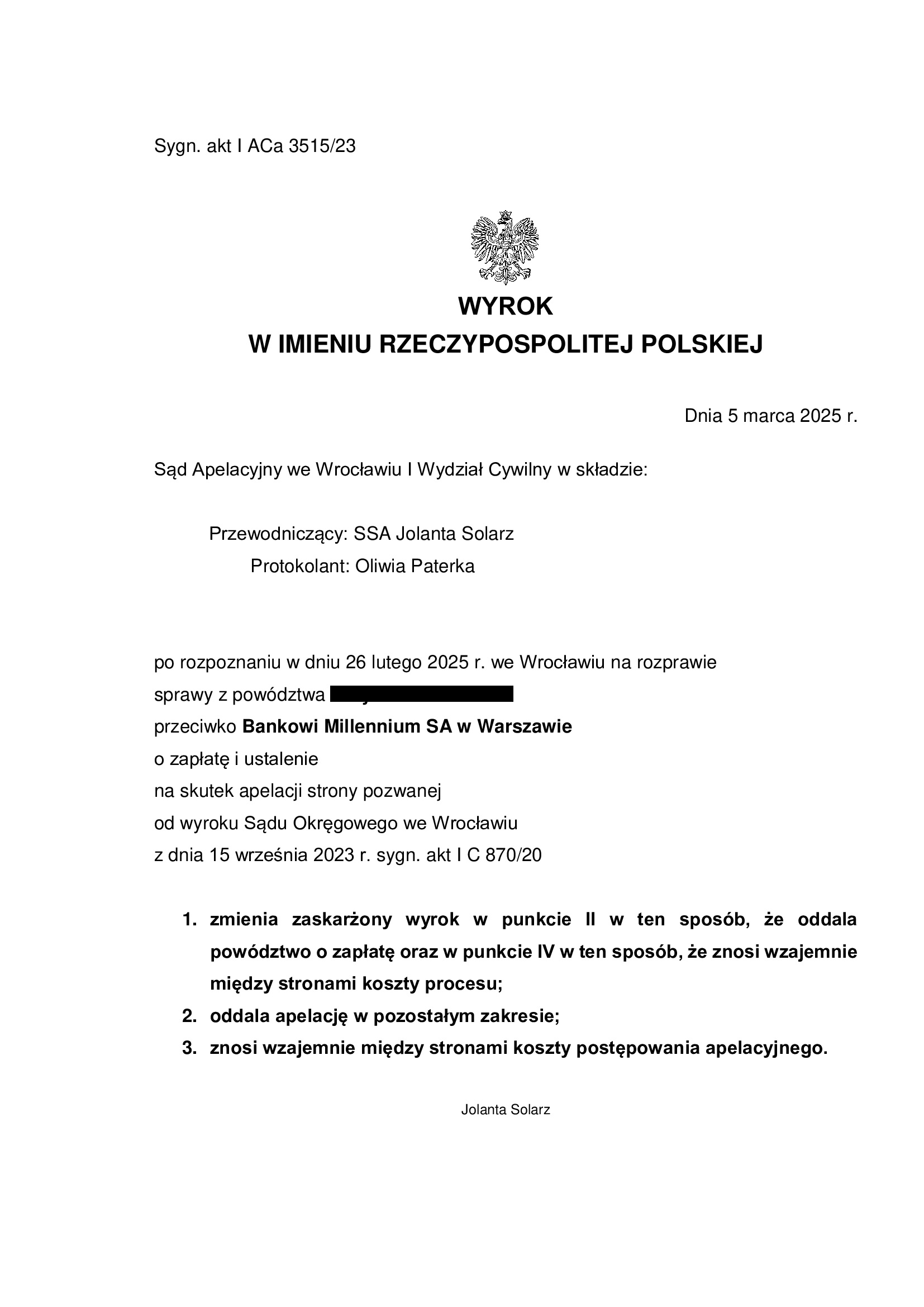

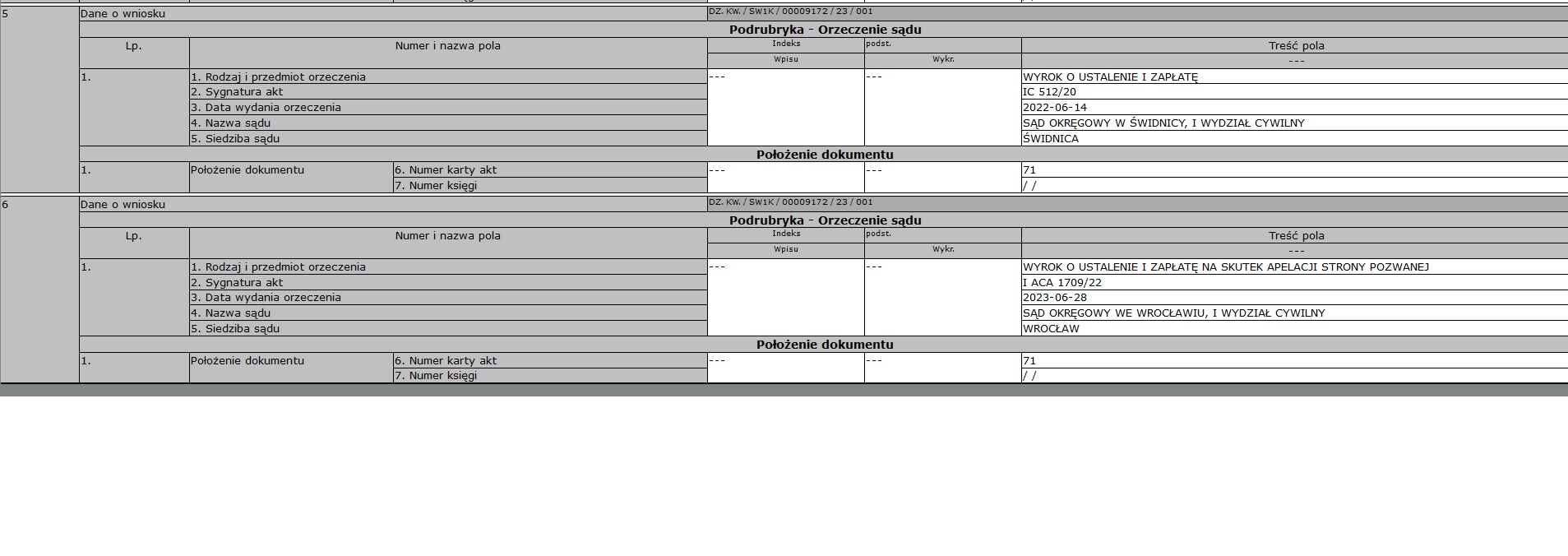

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 15.09.2023 r.

Wyrokiem z dnia 15.09.2023 r., Sąd Okręgowy we Wrocławiu (SSR del. Agnieszka Łężna), w sprawie o sygn. akt I C 870/20 ustalił nieważność umowy kredytu indeksowanego zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia odebrania oświadczenia o świadomości skutków nieważności umowy kredytu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wynik wskazuje, że Sąd w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w lipcu 2020 r.

W bieżącym roku, kredytobiorca został pozwany przez bank o zwrot kapitału i wynagrodzenie za korzystanie z kapitału. Po złożeniu obszernej odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sprawy p-ko bankowi.

Wyrok jest PRAWOMOCNY w zakresie ustalenia.

Apelacja banku została oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 5.03.2025 r., sygn. I ACa 3515/23.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu mBank (postanowienie Sądu Rejonowego dla Wrocławia - Krzyków)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym BRE Bankiem (aktualnie mBank), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu w dniu 5.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. mBank zignorował wezwania Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 13.07.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 15.06.2023 r.

{kind=link}

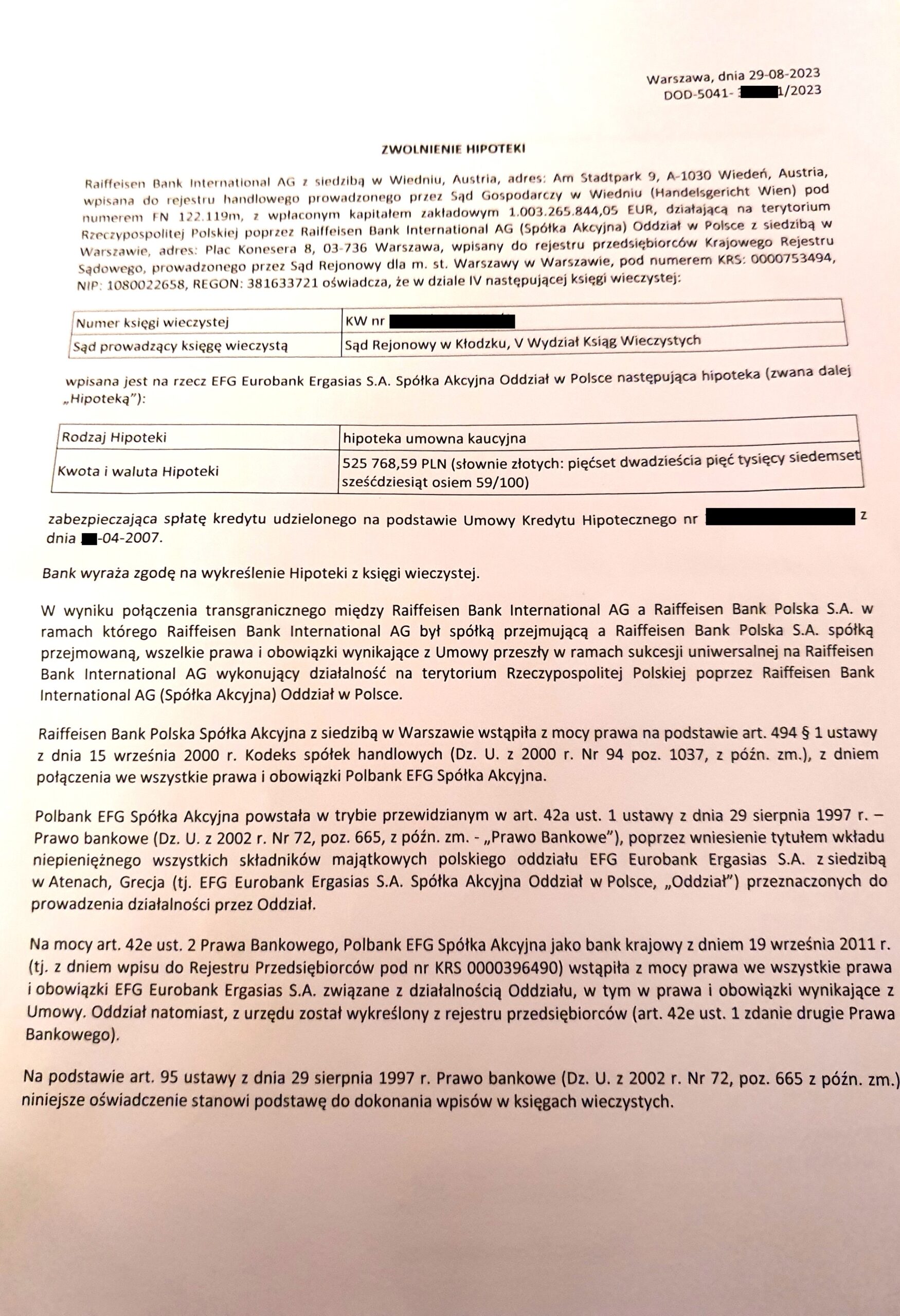

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Polbanku (postanowienie Sądu Rejonowego w Kłodzku)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Polbankiem (aktualnie Raiffeisen Bank International AG w Wiedniu), której nieważność została prawomocnie ustalona przez SO Świdnica.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu – po skierowaniu przez Kancelarię wezwania, bank wydał list mazalny / zgodę na wykreślenie hipoteki.

Jednakże, z uwagi na czas oczekiwania na zgodę, wcześniej został złożony wniosek oparty o wyrok ustalający.

Sąd Rejonowy w Kłodzku w dniu 4.09.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Świdnica) zapadł 14.06.2022 r.

Wyrok II instancji (SA Wrocław) zapadł 28.06.2023 r.

{kind=link}

{kind=link}

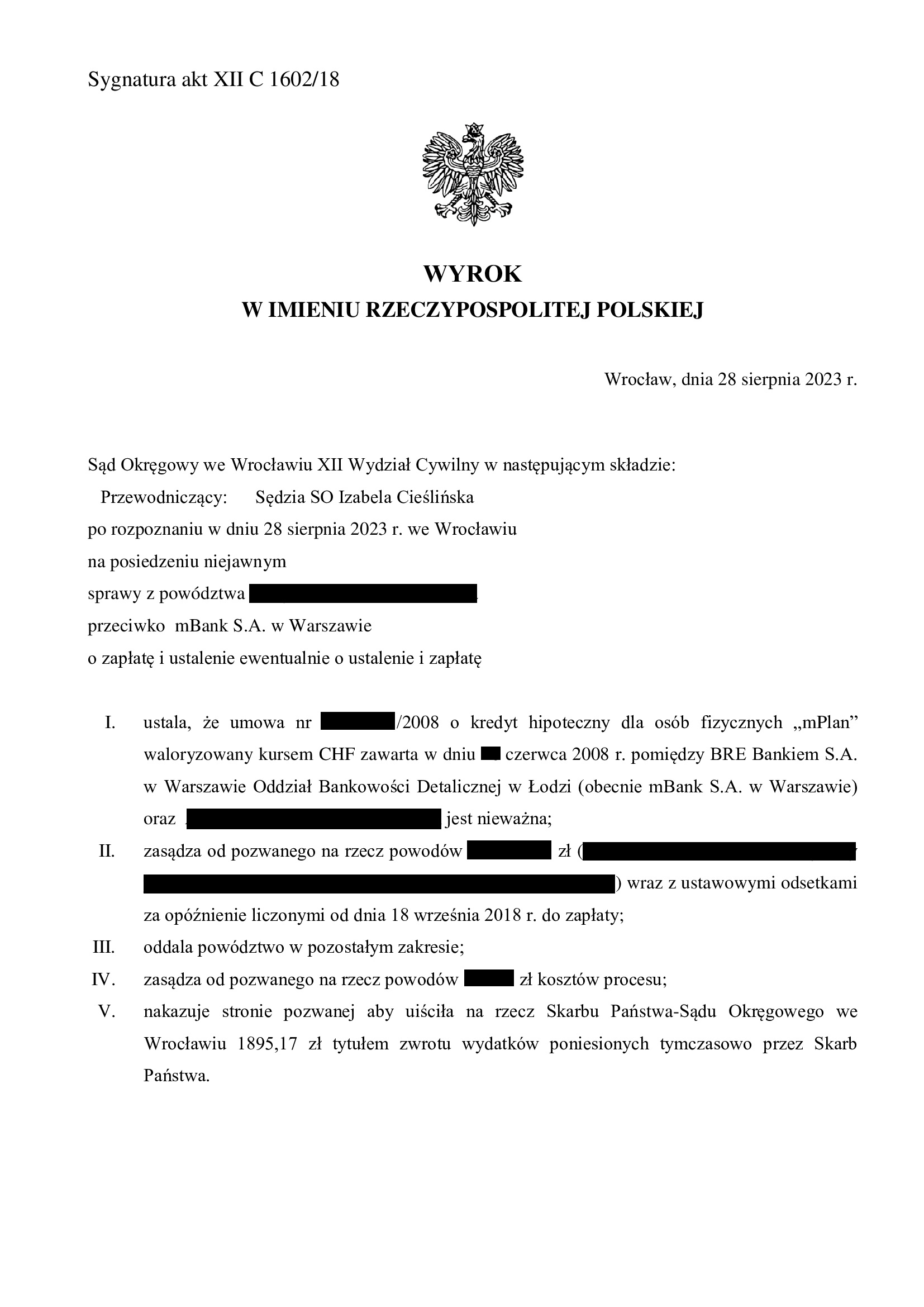

Nieważność umowy kredytu mPlan z czerwca 2008 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 28.08.2023 r.

Nieważność umowy kredytu indeksowanego typu „mPlan” zawartej z dawnym BRE Bank w czerwcu 2008 r.

Wyrokiem z dnia 28.08.2023 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. akt XII C 1602/18 ustalił nieważność umowy kredytu indeksowanego typu „mPlan” i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia doręczenia pozwu bankowi.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu ostatecznych stanowisk stron na piśmie.

Wynik wskazuje, że Sąd w całości podzielił zarzuty i argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w czerwcu 2018 r.

Czas trwania postępowania wydłużył się znacząco ze względu na linię obrony banku zmierzającą do przewleczenia postępowania, a także potrzebę zwalczania postanowienia o stwierdzeniu niewłaściwości miejscowej przez Sąd oraz okres pandemii.

Pod koniec 2021 r. kredytobiorcy zostali pozwani przez bank o zwrot kapitału i wynagrodzenie za korzystanie z kapitału. Po złożeniu obszernej odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sprawy p-ko bankowi.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

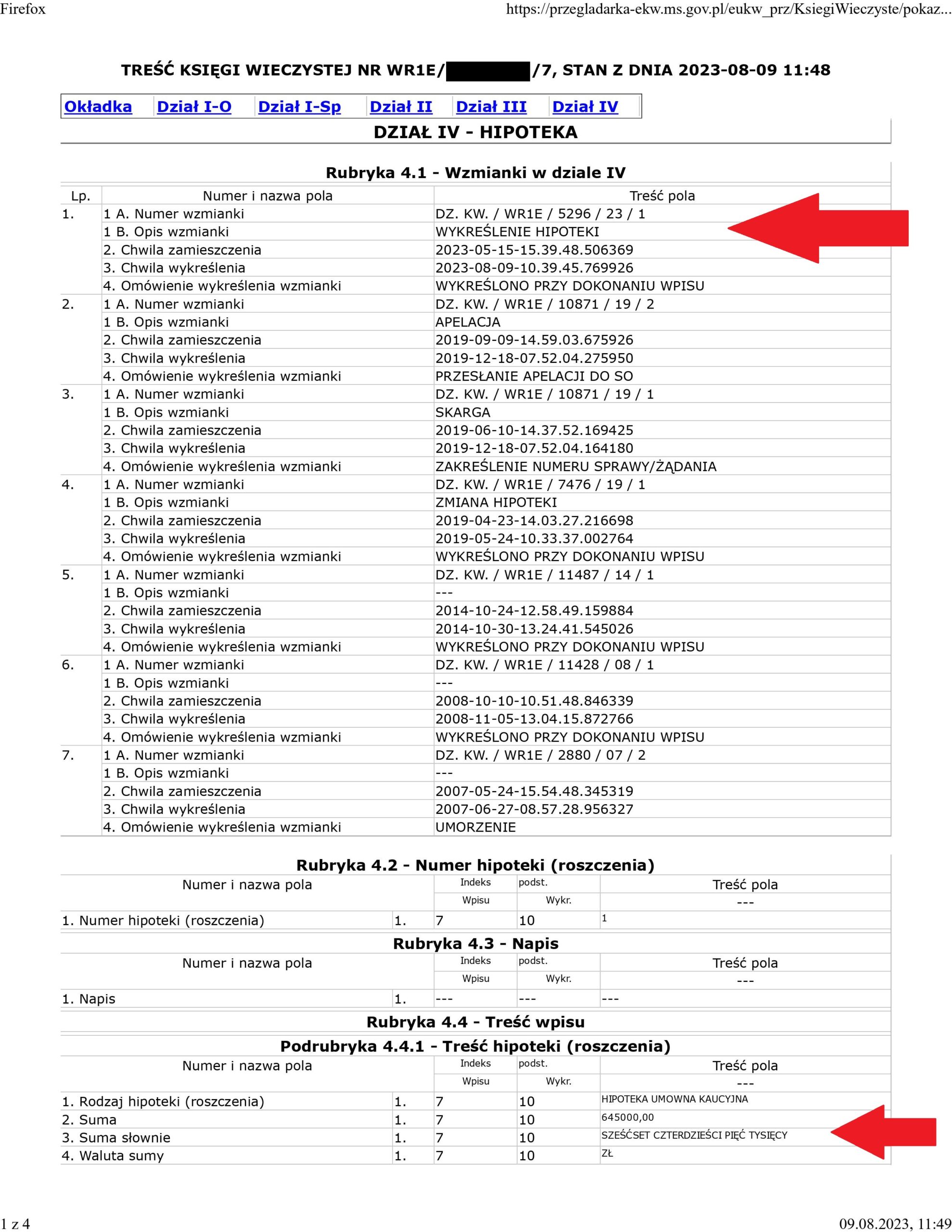

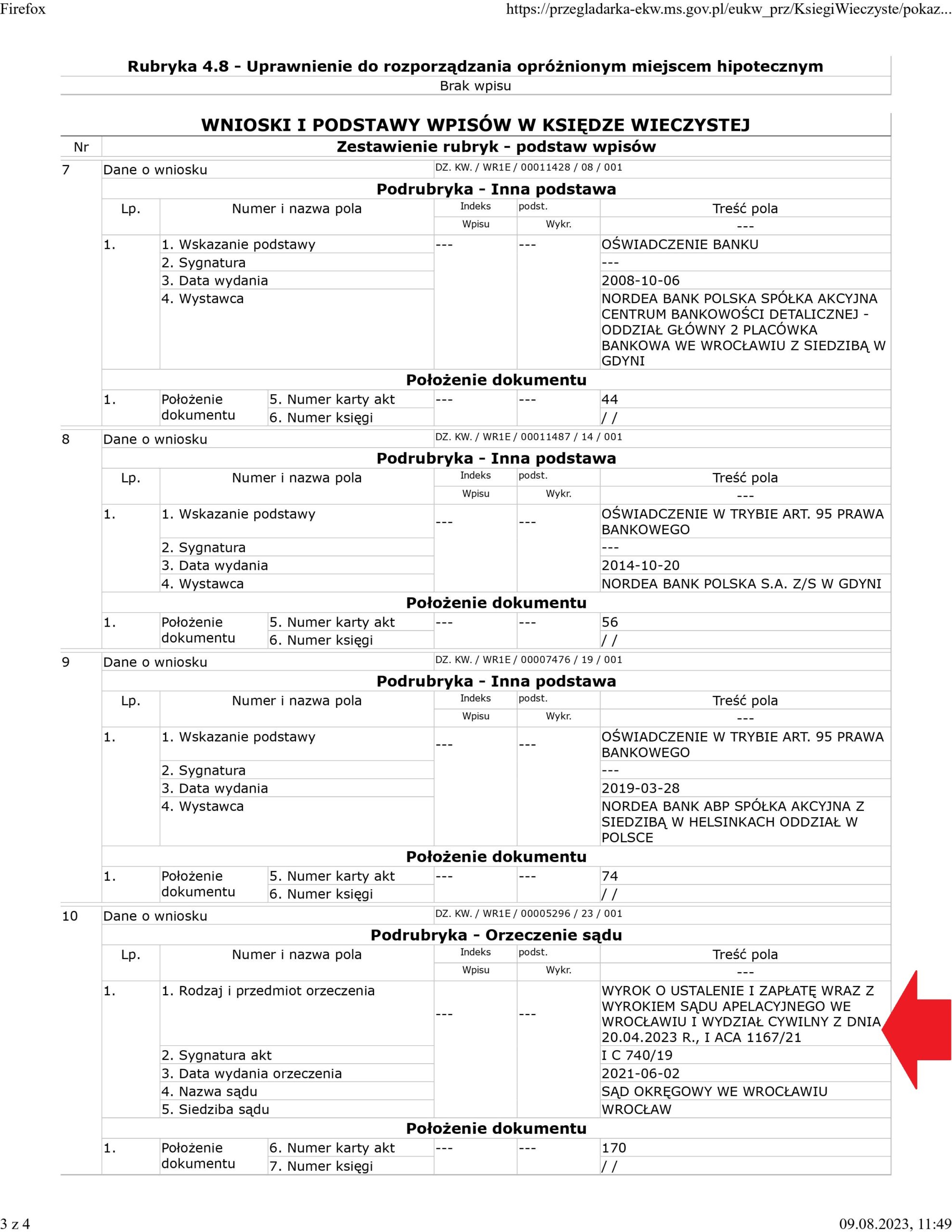

Wykreślenie hipoteki - wykonanie wyroku ustalającego nieważność umowy kredytu d. Nordea Bank (postanowienie Sądu Rejonowego w Oleśnicy)

Wykreślenie hipoteki zabezpieczającej umowę kredytu zawartej z dawnym Nordea Bankiem (aktualnie PKO BP), której nieważność została prawomocnie ustalona przez SO Wrocław.

Tak wygląda wykonanie wyroku ustalającego nieważność umowy kredytu.

Sąd Rejonowy w Oleśnicy w dniu 9.08.2023 r. uwzględnił wniosek przygotowany przez Kancelarię i wykreślił z księgi wieczystej nieruchomości hipotekę zabezpieczającą nieważny kredyt „frankowy”.

Natomiast oczekując na łaskę banku – hipoteka widniałaby w księdze do dzisiaj. Bank zignorował wezwanie Kancelarii o wydanie zgody.

W ten sposób, po uzyskaniu prawomocnego wyroku ustalającego nieważność umowy kredytu, kończy się kolejny etap sporu z bankiem.

Wyrok I instancji (SO Wrocław) zapadł 2.06.2021 r.

Wyrok II instancji (SA Wrocław) zapadł 20.04.2023 r.

{kind=link}

{kind=link}

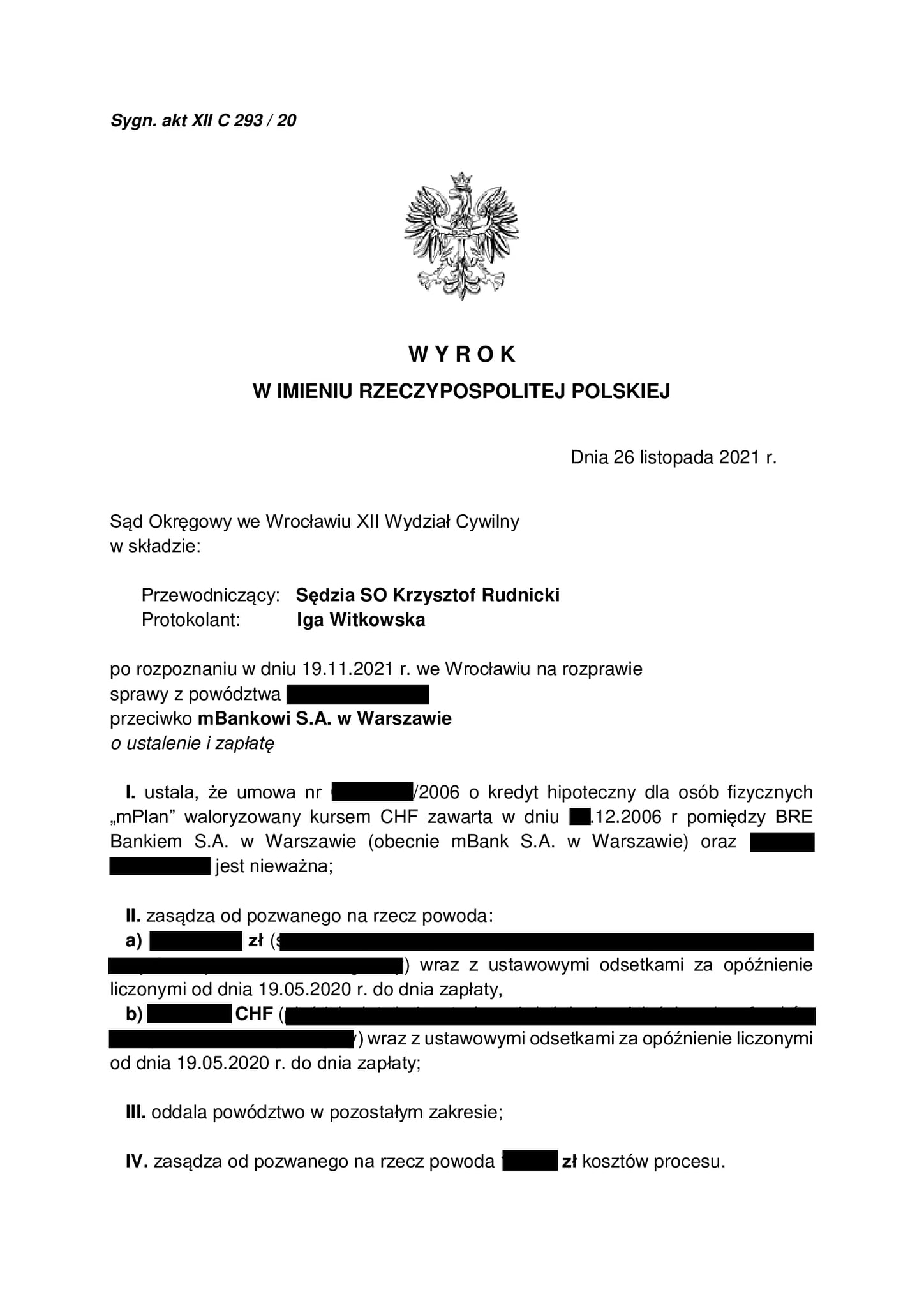

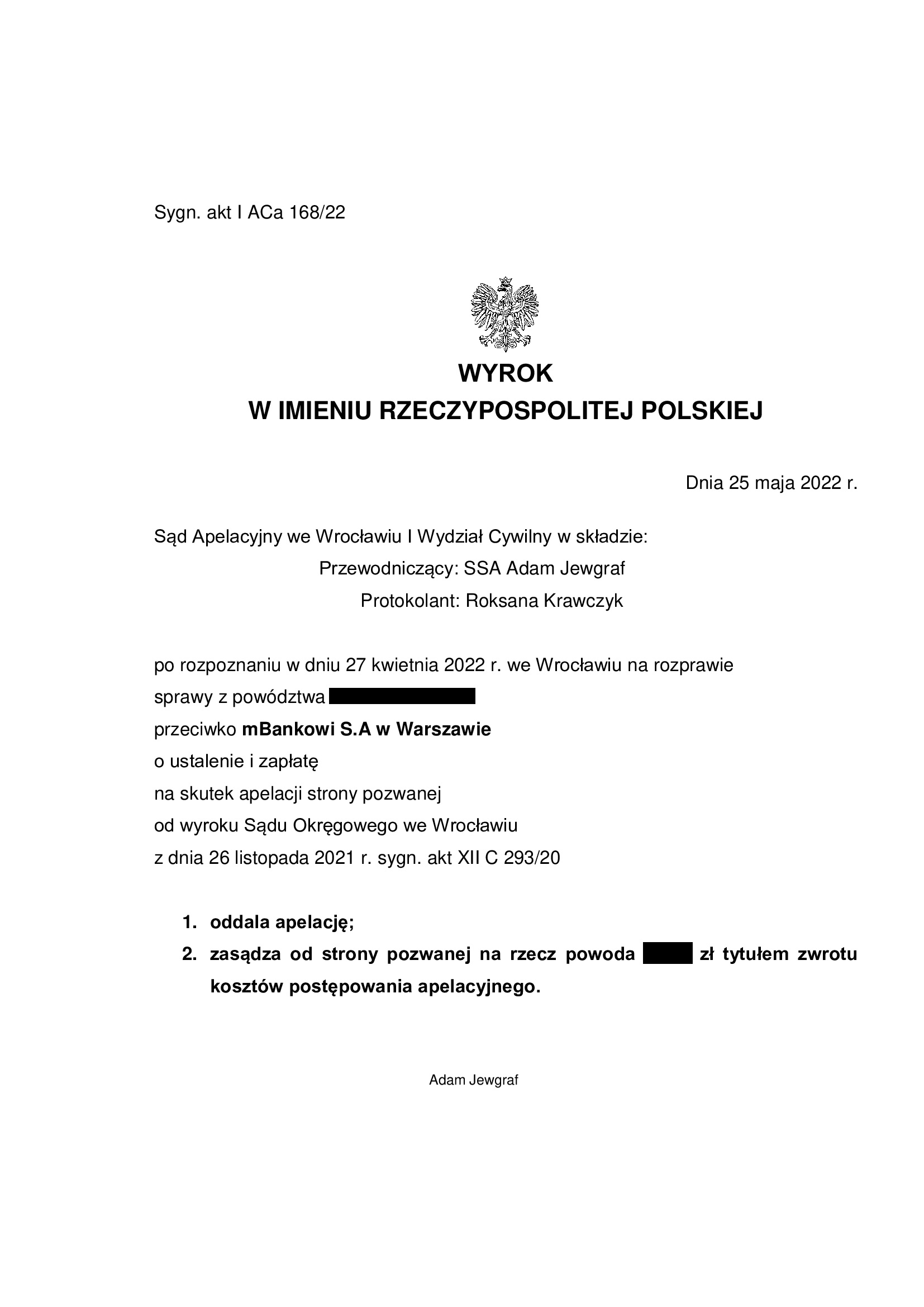

Wygrana Klienta Kancelarii przed Sądem Najwyższym w sprawie przeciwko mBank (umowa kredytu typu mPlan z 2006 r.) - postanowienie SN z 27.07.2023 r.

27.07.2023 r. w sprawie I CSK 6292/22 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej mBanku.

Umowa kredytu ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 26.11.2021 r. (XII C 293/20), wydany wskutek pozwu złożonego w marcu 2020 r.

(2) Wyrok Sądu II instancji – 25.05.2022 r. (I ACa 168/22), wydany wskutek apelacji banku, która została w całości oddalona.

(3) Wykreślenie hipoteki już nastąpiło w oparciu o wyrok ustalający i przygotowany przez Kancelarię wniosek.

(4) Wskutek czynności podjętych przez Kancelarię po uzyskaniu wyroku sądu II instancji – proces zwrotu zapłaconych na rzecz banku nienależnych świadczeń został zakończony, a kredyt zniknął z rachunku bankowego i uległ wyksięgowaniu z systemu banku.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}