PRAWOMOCNA nieważność umowy kredytu EKSTRALOKUM z lutego 2008 r. dawnego Kredyt Bank (aktualnie Santander BP) - wyrok SA Wrocław z 12.08.2025 r.

Wyrokiem z dnia 12.08.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Zbigniew Woźniak), w sprawie o sygn. akt I ACa 3980/23 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Apelacja banku dotyczyła wyroku Sądu Okręgowego we Wrocławiu z dnia 26.10.2023 r., Sąd Okręgowy we Wrocławiu (SSR del Agnieszka Łężna), w sprawie o sygn. akt I C 391/20, którym Sąd ustalił nieważność umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w lutym 2008 r. z dawnym Kredyt Bank. Nadto, Sąd oddalił dochodzone roszczenie pieniężne ze względu na podniesione przez bank zarzuty zatrzymania i potrącenia.

Pozew został wniesiony w marcu 2020 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientów Kancelarii od toksycznego kredytu i długu, który był niewiele niższy, aniżeli kwota udzielonego kredytu, pomimo 17,5 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 400.000 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 460.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 390.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 60.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

Nieistnienie umowy kredytu EKSTRALOKUM z kwietnia 2008 r. dawnego Kredyt Bank (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 7.08.2025 r.

Wyrokiem z dnia 7.08.2025 r., Sąd Okręgowy we Wrocławiu (SSO Aneta Fiałkowska – Sobczyk), w sprawie o sygn. akt I C 2748/23 ustalił nieistnienie umowy kredytu EKSTRALOKUM indeksowanego do CHF zawartej w kwietniu 2008 r. z dawnym Kredyt Bank (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Pozew został wniesiony w grudniu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok został wydany na posiedzeniu niejawnym, po odebraniu pisemnych stanowisk końcowych.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

Sąd upadłościowy powinien badać abuzywność - taka jest konkluzja wyroku TSUE z dnia 3.07.2025 r. w sprawie C-582/23 (Wiszkier).

Pytania prejudycjalne dotyczyły sytuacji konsumenta, posiadającego kredyt „frankowy”, wobec którego następnie ogłoszono upadłość. Większość długów upadłego konsumenta, które ujęto na liście wierzytelności, stanowiły zobowiązania z tytułu umowy kredytu hipotecznego, przy czym zostały one uznane przez upadłego konsumenta, a lista wierzytelności zatwierdzona przez sędziego-komisarza, a zatem stała się już dokumentem wiążącym sąd upadłościowy w myśl przepisów Prawa upadłościowego.

W ocenie sądu upadłościowego wierzytelności wzbudzały wątpliwości co do tego, czy pochodzą z ważnej czynności prawnej. Z nieważnej umowy kredytu „frankowego” nie mogłyby bowiem powstać zobowiązania z tytułu niespłacanego kredytu. Sąd upadłościowy zauważył także, że obowiązujące w Polsce przepisy nie zezwalają mu, przy ustalaniu planu spłaty, na samodzielną kontrolę postanowień umownych pod względem nieuczciwości warunków. Sąd ten może jedynie zawiesić postępowanie i skierować pytanie do sędziego-komisarza w celu ewentualnej zmiany z urzędu listy wierzytelności. Jednakże, w ramach przepisów postępowania upadłościowego, trudno jest ustalić, który organ miałby zbadać potencjalnie nieuczciwy charakter warunków umownych. Sędzia-komisarz bada bowiem zgłoszenia wierzytelności jedynie formalnie i przekazuje je syndykowi, który bada je merytorycznie i sporządza listę wierzytelności. Sędzia-komisarz nie ma zatem prawnej możliwości wprowadzenia zmian na tej liście przed jej zatwierdzeniem, chyba że podmiot uprawniony wniesie sprzeciw. Skoro w omawianej sprawie sprzeciw nie został wniesiony, a konsument nie powołał się przed sędzią-komisarzem na nieuczciwy charakter warunków umowy kredytu hipotecznego, sędzia-komisarz nie był zobowiązany na mocy prawa krajowego do zbadania zasadności wierzytelności banku umieszczonej na liście wierzytelności.

Wobec poważnych wątpliwości co do proceduralnej możliwości zbadania już na tym etapie abuzywności postanowień umowy, z której wywodzone są wierzytelności względem upadłego konsumenta, sąd upadłościowy postanowił zwrócić się do TSUE z pytaniami prejudycjalnymi. Sednem pytań było uzyskanie odpowiedzi, czy przepisy dyrektywy 93/13 sprzeciwiają się przepisom krajowym, przewidującym związane sądu upadłościowego zatwierdzoną listą wierzytelności i tym samym uniemożliwiają już temu sądowi ocenę warunków umowy pod kątem ich nieuczciwego charakteru.

Drugie pytanie polskiego sądu dotyczyło tego, czy przedmiotowa dyrektywa dopuszcza polskie przepisy, które nie zezwalają na zarządzenie środków tymczasowych w postępowaniu upadłościowym, przez co mogą zniechęcać konsumentów do korzystania z ochrony przyznanej im na mocy wskazanej dyrektywy.

Dodatkowo, sąd upadłościowy wyjaśnił, że w świetle krajowych procedur, istnieje ryzyko, że upadły konsument powstrzyma się od powołania się na nieuczciwy charakter warunku umownego w toku postępowania upadłościowego, gdyż skutkuje to opóźnieniem zakończenia tego samego postępowania, co obciąża finansowo upadłego. Samo więc ukształtowanie procedury upadłościowej może zniechęcać konsumenta do korzystania z uprawnień wynikających z dyrektywy 93/13.

TSUE odpowiedział na zadane pytania następująco:

- 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 w świetle zasady skuteczności należy interpretować w ten sposób, iż stoją one na przeszkodzie przepisom krajowym, które przewidują, że w ramach postępowania upadłościowego osób fizycznych, po zatwierdzeniu listy wierzytelności przez organ sądowy, bez zbadania przez ten organ potencjalnie nieuczciwego charakteru warunków rozpatrywanej umowy i po wszczęciu postępowania przed sądem upadłościowym, ten ostatni jest związany tą listą, a w związku z tym nie może ocenić nieuczciwego charakteru warunków zawartych w umowie kredytu, na której opiera się wierzytelność umieszczona na tej liście, ani zmienić tej listy, lecz powinien zawiesić postępowanie i zwrócić się do tego organu sądowego z pytaniem o ewentualnie nieuczciwy charakter tych warunków.

A zatem, obowiązujące w Polsce przepisy krajowe dotyczące upadłości konsumenckiej nie zapewniają skutecznej ochrony prawa, jakie dyrektywa 93/13 przyznaje konsumentom. Odpowiedź TSUE należy rozumieć jako wynikający z prawa UE obowiązek sądu upadłościowego do dokonania oceny nieuczciwego charakteru warunków umowy i wyciągnięcia z tego niezbędnych konsekwencji. Trybunał dodał, że okoliczność, że lista wierzytelności stała się wiążąca, niekoniecznie stoi na przeszkodzie takiemu badaniu. Jest ono uzasadnione interesem publicznym związanym z ochroną konsumentów, zagwarantowaną w prawie UE.

- 6 ust. 1 i art. 7 ust. 1 dyrektywy 93/13 w świetle zasady skuteczności należy interpretować w ten sposób, iż stoją one na przeszkodzie przepisom krajowym, które w ramach postępowania upadłościowego osób fizycznych nie przewidują możliwości zarządzenia przez sąd upadłościowy środków tymczasowych mających na celu uregulowanie sytuacji upadłego do czasu rozstrzygnięcia kończącego badanie nieuczciwego charakteru warunków zawartych w umowie kredytu, z której wynika wierzytelność umieszczona na liście wierzytelności zatwierdzonej przez inny organ sądowy bez zbadania przez ten organ potencjalnie nieuczciwego charakteru warunków rozpatrywanej umowy.

Z odpowiedzi na pytanie drugie wynika więc, iż sąd upadłościowy powinien również mieć możliwość zastosowania środków tymczasowych, których celem jest natychmiastowe zabezpieczenie praw konsumenta na czas trwania postępowania. Jedną z takich sytuacji jest możliwość wstrzymania lub ograniczenia potrąceń z wynagrodzenia za pracę upadłego dłużnika, w celu niedopuszczenia do jego nadmiernego obciążenia świadczeniami, zanim zapadnie ostateczne rozstrzygnięcie w przedmiocie ważności umowy. Dotychczasowy brak takiej możliwości prowadził do tego, że konsument będący w stanie upadłości, pomimo istnienia istotnych przesłanek nieważności umowy kredytu, nadal ponosił ciężar spłaty zobowiązania, które ostatecznie mogło zostać uznane za nieistniejące. TSUE rozstrzygnął, iż taka sytuacja kwestionuje pełną efektywność ochrony przysługującej konsumentowi.

Głównym wnioskiem z omówionego wyroku jest przypomnienie, iż art. 6 ust. 1 dyrektywy 93/13 jest przepisem o charakterze bezwzględnie obowiązującym i że należy go uznać za równoważny z krajowymi przepisami. Z kolei szczególne regulacje krajowe jak przepisy postępowania upadłościowego, dotyczące udziału konsumenta w takim postępowaniu, nie mogą osłabiać ochrony prawnej przewidzianej dla konsumentów na podstawie przepisów dyrektywy 93/13.

Sądy krajowe, orzekając więc w każdej sprawie z udziałem konsumenta, muszą uwzględniać przepisy dyrektywy 93/13, kierując się wykładnią TSUE.

Czy kredyty oparte o WIBOR podzielą los kredytów frankowych ? Kolejne pytania do TSUE ws. WIBOR.

Postanowienie Sądu Okręgowego Warszawa–Praga II Wydział Cywilny, w sprawie II C 1440/24 z dnia 30.06.2025 r.

Okręgowy Warszawa–Praga II Wydział Cywilny zwrócił się do TSUE z następującymi pytaniami prejudycjalnymi dt. WIBOR:

"1) Czy wynikająca z art. 4 ust. 3 Traktatu o Unii Europejskiej oraz orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej zasada wykładni prawa krajowego zgodnie z prawem Unii wymaga dokonania rozszerzającej interpretacji przepisu takiego jak art. 840 § 1 pkt 1 i 2 ustawy z dnia 17 listopada 1964 r. – Kodeks postępowania cywilnego, aby objąć określonymi w nim podstawami pozbawienia wykonalności tytułu wykonawczego nakaz zapłaty w postępowaniu nakazowym wydany przez sąd na podstawie obowiązującego do 7 listopada 2019 r. art. 485 § 3 k.p.c., jeżeli podstawą zgłoszonego przez konsumentów żądania pozbawienia wykonalności nakazu zapłaty jest zarzut, że umowa kredytu zawiera nieuczciwe warunki umowne, a pozwani – mimo odebrania odpisu nakazu zapłaty – nie wnieśli w ustawowym terminie zarzutów od tego nakazu?

- w przypadku pozytywnej odpowiedzi na pytanie nr 1:

2)Czy art. 4 ust. 2 in fine dyrektywy Rady nr 93/13/EWG w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że warunek umowy kredytu – zawartej z konsumentem przed wejściem w życie rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011 z dnia 8 czerwca 2016 r.1 – wprowadzający klauzulę zmiennego oprocentowania, której elementem jest wskaźnik referencyjny WIBOR, można uznać za wyrażony „językiem prostym i zrozumiałym” w przypadku, gdy jednocześnie:

- bank poinformował kredytobiorcę, że na wysokość zmiennego oprocentowania składa się marża i wskaźnik referencyjny;

- bank nie poinformował kredytobiorcy, w jaki sposób i przez kogo wskaźnik referencyjny jest ustalany ani jak kształtowała się jego wysokość w latach poprzednich;

- umowa w zakresie wskaźnika referencyjnego odsyła do zewnętrznego serwisu informacyjnego, do którego konsument nie ma zagwarantowanego dostępu przez cały okres kredytowania oraz okres po wygaśnięciu umowy, gdy może powoływać się na uprawnienia wynikające z zamieszczeniu w niej nieuczciwych warunków?

3) Czy art. 3 ust. 1 dyrektywy Rady nr 93/13/EWG należy interpretować w ten sposób, że warunek umowy kredytu zawartej z konsumentem – określający, że czynnikiem wpływającym na zmianę wysokości oprocentowania jest wskaźnik referencyjny WIBOR, który w dniu zawarcia umowy kredytu przez strony nie był regulowany przez przepisy prawa powszechnie obowiązującego, ale był ustalany przez podmiot trzeci, nie poddany instytucjonalnemu nadzorowi, przy czym bank udzielający kredytu miał pośredni wpływ na wysokość tego wskaźnika – powoduje znaczącą nierównowagę praw i obowiązków stron umowy ze szkodą dla konsumenta?

- w przypadku odpowiedzi pozytywnej na powyższe pytania:

4) Czy art. 6 ust. 1 w związku z art. 7 ust. 1 dyrektywy Rady nr 93/13/EWG należy interpretować w ten sposób, że w przypadku uznania warunku określającego zmienną stopę procentową za nieuczciwy ze względu na odniesienie do wskaźnika referencyjnego WIBOR, możliwe jest dalsze związanie stron umową kredytu przy przyjęciu, że jest to kredyt z oprocentowaniem stałym w wysokości wskazanej w umowie stałej marży banku, czy też konsekwencją braku związania konsumenta uznanym za nieuczciwy warunkiem określającym zmienną stopę procentową jest konieczność uznania umowy za nieważną ex tunc?"

Wyjaśnienia wymaga, iż nie jest to druga, a trzecia inicjatywa prejudycjalna sądu polskiego dotycząca wskaźnika WIBOR. Wcześniej, w dniu 03.01.2025 r. Sąd Rejonowy w Przemyślu I Wydział Cywilny (I C 847/23) zwrócił się do TSUE, a w Trybunale została nawet nadana sygnatura (C-243/25), jednak pytania zostały wycofane, a sprawa wykreślona z rejestru TSUE.

Zestawiając treść pytań prejudycjalnych Sądu Okręgowego Warszawa-Praga z pytaniami zadanymi przez Sąd Okręgowy w Częstochowie (C-471/24), o których pisaliśmy na stronie Kancelarii w dniu 25.11.2024 r. (https://kancelaria-osowiecka.pl/wibor-komentarz-kancelarii-na-gruncie-pytan-do-tsue-w-sprawie-c-471-24-oraz-w-zwiazku-ze-stanowiskiem-polskich-wladz-w-tej-sprawie), należy je ocenić pozytywnie.

Co szczególnie istotne, pytania SO Warszawa-Praga dostrzegają znaczenie wejścia w życie rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/1011 z dnia 8 czerwca 2016 r., dla możliwości badania WIBOR przez pryzmat postanowień dyrektywy 93/13. Dopiero bowiem na podstawie rozporządzenia wykonawczego do rozporządzenia 2016/1011, czyli rozporządzenia BMR z 11.08.2016 r., WIBOR został wpisany w wykazie kluczowych wskaźników referencyjnych. Rozporządzenie to weszło w życie w dniu 01.01.2018 r.

Pytania SO Warszawa-Praga dotyczą okresu sprzed tej daty, a jak wiadomo, WIBOR stosowany jest w Polsce jako składnik zmiennego oprocentowania od lat 90.

Tak jak opisywaliśmy to przy okazji omówienia pytań SO w Częstochowie w sprawie C-471/21, sektor bankowy i polski rząd przede wszystkim podnoszą, że WIBOR jest „nietykalny” z uwagi na swój status wskaźnika kluczowego przydany rozporządzeniem BMR i wywodzą z tego wyłączenie możliwości jego badania na gruncie art. 1 ust. 2 dyrektywy 93/13.

Trafnie jednak SO Warszawa-Praga, w ramach w pytania 2. dostrzegł, że nie zawsze przecież tak było. Dodajmy, że w Polsce aż do chwili wejścia w życie (22.07.2017 r.) ustawy o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, żaden wskaźnik referencyjny, w tym WIBOR, nie był ustawowo uregulowany. Przypomnieć zaś należy, że umowę pod kątem uczciwości jej postanowień bada się według stanu z chwili jej zawarcia. W umowie kredytu zawartej przed 01.01.2018 r. WIBOR nie miał statusu regulowanego rozporządzeniem BMR, zatem z samego tego faktu należałoby postawić wniosek, że możliwe jest jego badanie przez pryzmat przepisów dyrektywy 93/13, gdyż jej art. 1 ust. 2 nie znajduje tu zastosowania.

Pytania 2. i 3. SO Warszawa-Praga zmierzają właśnie do potwierdzenia takiego podejścia przez TSUE. W ramach pytania 3. sąd odsyłający wskazuje bowiem wprost na WIBOR, który w dniu zawarcia umowy kredytu przez strony nie był regulowany przez przepisy prawa powszechnie obowiązującego, ale był ustalany przez podmiot trzeci, nie poddany instytucjonalnemu nadzorowi, przy czym bank udzielający kredytu miał pośredni wpływ na wysokość tego wskaźnika. Są to właśnie cechy tego wskaźnika zanim został objęty rozporządzeniem BMR.

W ostatnim pytaniu sąd odsyłający zmierza do wskazania przez TSUE skutku stwierdzenia nieuczciwego charakteru elementu klauzuli zmiennego oprocentowania jakim jest WIBOR, w konstrukcji oprocentowania: WIBOR + marża. Czy będzie nim dalsze trwanie umowy z oprocentowaniem równym marży banku jako elementu nie „wyciętego” z umowy czy też umowa taka straci tym samym cały element oprocentowania i musi być uznana za nieważną. Nasuwa się więc wprost analogia do problemu „odfrankowienia” umowy kredytu. Tu, orzecznictwo poszło w kierunku konieczności stwierdzenia upadku całej umowy z uwagi na wypaczenie pierwotnego zamiaru stron umowy. Trudno więc stwierdzić, żeby takie pierwotne znaczenie umowy zostało zachowane, gdyby oprocentowanie równało się stałej marży, podczas gdy strony umawiały się na oprocentowanie zmienne.

Podsumowując, inicjatywę SO Warszawa-Praga należy ocenić zdecydowanie pozytywnie, gdyż zmusza ona do pogłębienia zagadnienia, które to dopiero nada polskim pytaniom o WIBOR użyteczność. To właśnie doprecyzowanie wcześniejszych pytań SO w Częstochowie (C-471/24), czy chodzi o „stary” czy „nowy” WIBOR będzie miało istotne znaczenie dla kierunku orzecznictwa w tych sporach, które wyznaczy orzeczenie TSUE.

Nie można wykluczyć, że takie stosowne rozróżnienie zastosuje Rzecznik Generalny TSUE już w ramach swojej opinii do sprawy „częstochowskiej” C-471/24, która ma pojawić się 11 września 2025 r. i która powinna nakreślić kształt późniejszego orzeczenia Trybunału w tej sprawie.

Czy zatem już niedługo okaże się, że kredyty oparte o WIBOR podzielą los kredytów frankowych? Szanse na to są naprawdę realne.

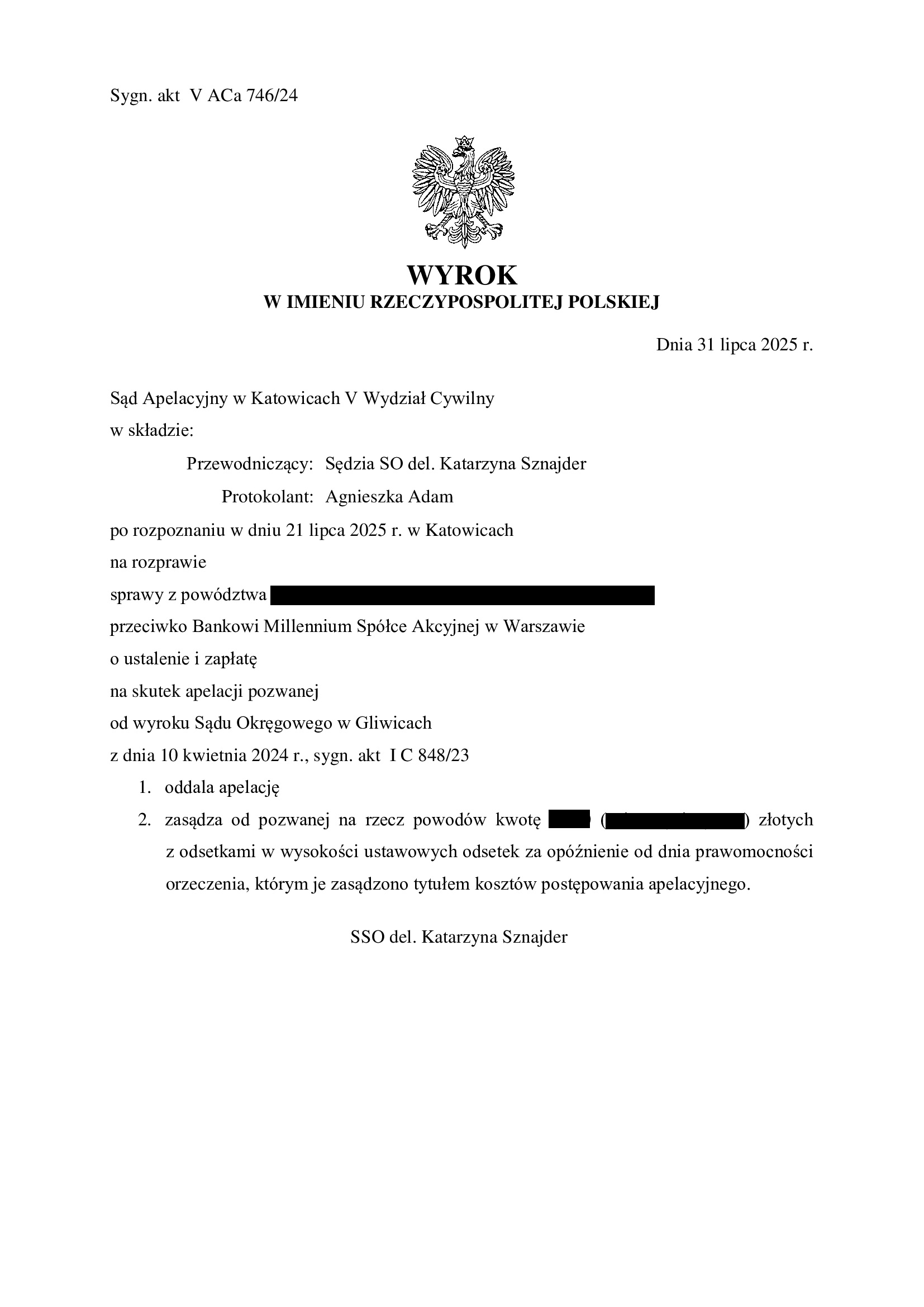

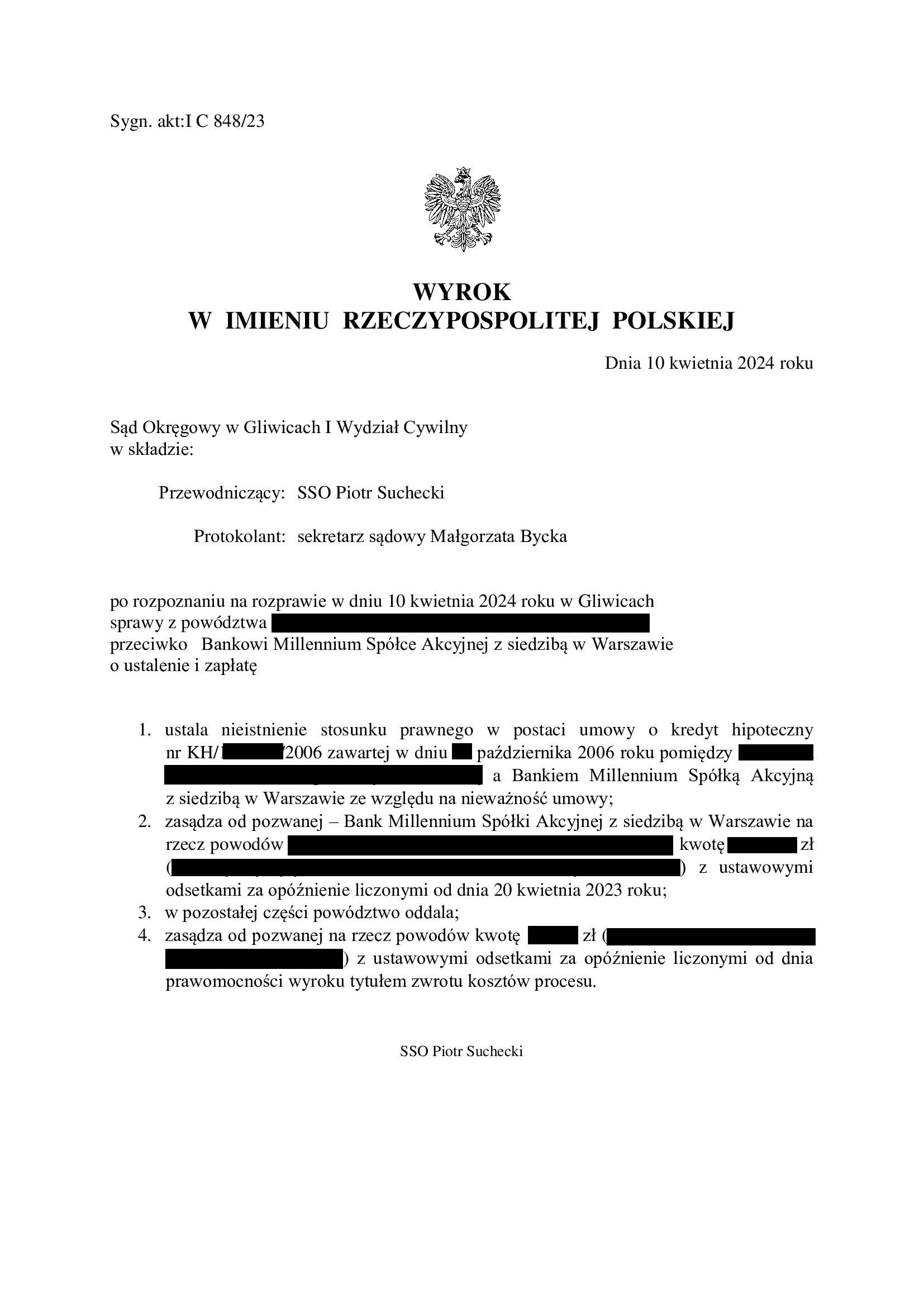

PRAWOMOCNA nieważność umowy kredytu zawartej z Bankiem Millennium w październiku 2006 r. - wyrok SA Katowice z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny w Katowicach V Wydział Cywilny (SSO del. Katarzyna Sznajder), w sprawie o sygn. akt V ACa 746/24 oddalił w apelację banku w całości oraz obciążył bank kosztami apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 10.04.2024 r. wydanego przez Sąd Okręgowy w Gliwicach (SSO Piotr Suchecki), w sprawie o sygn. akt I C 848/23, którym Sąd ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu indeksowanego CHF zawartej z Bankiem Millennium i zasądził od banku na rzecz Klienta Kancelarii zwrot dochodzonych kwot. W tej sprawie kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w czerwcu 2023 r.

Ważny jest bilans i interes Klienta na gruncie ustalenia nieważności umowy kredytu:

– w 2006 r. bank wypłacił kredyt w kwocie 200.485 zł

– kredyt został udzielony na 35 lat

– spłata trwała 19 lat

– spłacono do banku ok. 240.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 215.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 40.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

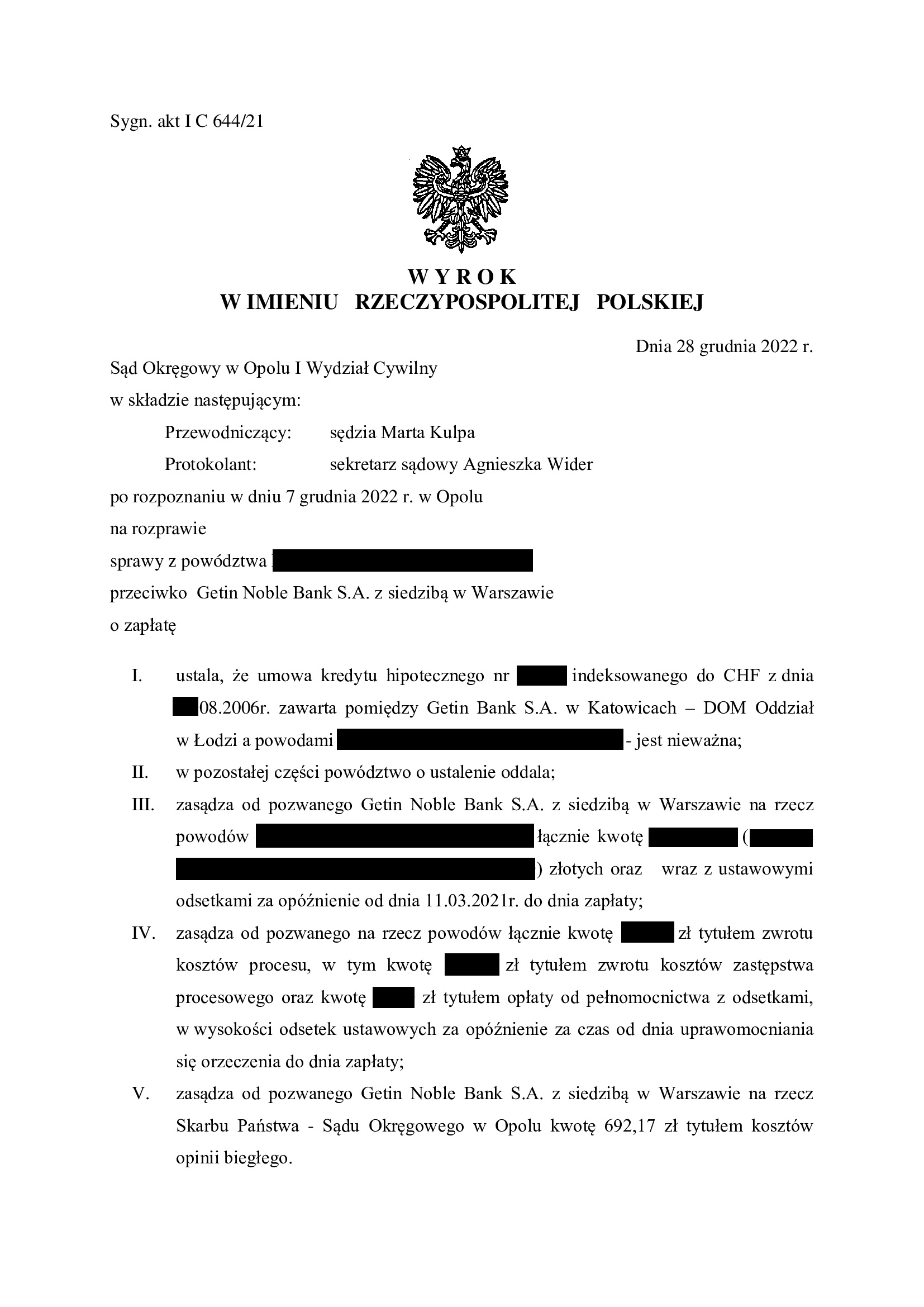

PRAWOMOCNA nieważność umowy kredytu z sierpnia 2006 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 31.07.2025 r.

Wyrokiem z dnia 31.07.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Ewa Barnaszewska), w sprawie o sygn. akt I ACa 550/25 (poprzednio: I ACa 2740/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy.

Nadto, Sąd Apelacyjny uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Syndyk został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 28.12.2022 r., którym Sąd Okręgowy w Opolu (SSO Marta Kulpa), w sprawie o sygn. akt I C 644/21 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację.

W międzyczasie ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Rozprawa apelacyjna została wyznaczona po dwóch wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

Pozew został wniesiony w marcu 2021 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

Nieważność umowy kredytu Millekredyt Dom z listopada 2005 r. zawartej z Bankiem Millennium - wyrok SO Wrocław z 30.07.2025 r.

Wyrokiem z dnia 30.07.2025 r. Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), wydanym w sprawie o sygn. akt XII C 684/22, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej z Bankiem Millennium oraz zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych wraz z odsetkami od dnia wezwania. Zasądzona kwota stanowi nadwyżkę po potrąceniu kapitału kredytu dokonanym przed złożeniem pozwu. Bank został obciążony kosztami procesu.

W ramach ustnego uzasadnienia, Sąd wskazał na zasadność zarzutów i argumentacji prawnej przedstawionej w ramach pozwu i dalszych pism procesowych. Nadto, o nieważności umowy przesądziła abuzywność klauzuli walutowej oraz zastrzeżenie przez bank prawa do jednostronnego ustalania świadczeń.

Pozew został wniesiony w maju 2022 r., a w sprawie odbyły się trzy rozprawy oraz przeprowadzony został dowód z przesłuchania świadków zawnioskowanych przez bank.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SR Legnica z 24.07.2025 r.

Wyrokiem z dnia 24.07.2025 r., Sąd Rejonowy w Legnicy (SSR Marta Ziser), w sprawie o sygn. akt I C 1300/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał – z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu jednej rozprawy, Sąd oddalił pozew banku. W ramach ustnego uzasadnienia Sąd wskazał, iż po stwierdzeniu nieważności umowy kredytu, bank nie może dochodzić żadnych roszczeń ponad kwotę kapitału. Sąd wskazał na orzecznictwo TSUE, z którego jasno wynika, iż bank nie może czerpać jakichkolwiek korzyści / dochodzić rekompensaty z nieważnej umowy. Sąd wskazał również, że bankowi, jako przedsiębiorcy, nie przysługuje żądanie waloryzacyjne.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

Nadal można unieważnić umowę kredytu „frankowego” zawartą z Getin Bankiem.

Uchwała Sądu Najwyższego z dnia 19.09.2024 r. III CZP 5/24 przesądziła, iż brak jest przeszkód do prowadzenia spraw przeciwko syndykowi masy upadłości Getin Noble Bank S.A. w upadłości o ustalenie nieistnienia stosunku prawnego z umowy kredytu. Sąd Najwyższy przesądził, że nie jest to sprawa „o wierzytelność, która podlega zgłoszeniu do masy upadłości”. Nie jest to bowiem sprawa o zapłatę, ale wyłącznie o ustalenie nieistnienia stosunku prawnego (art. 189 k.p.c.), w tym wypadku wynikającego z nieważnej umowy kredytu. Zgodnie z uchwałą SN, brak jest więc podstaw do odrzucania takich pozwów, czy też zawieszania trwających już postępowań przeciwko syndykowi upadłego banku, do czasu zakończenia postępowania upadłościowego, co nierzadko miało miejsce po ogłoszeniu upadłości banku.

Uzyskanie wyroku ustalającego nieistnienie stosunku prawnego wynikającego z nieważnej umowy kredytu pozwoli na wykreślenie hipoteki i usunięcie danych o długu w BIK. Niezależnie, kredytobiorca może zgłosić swoje roszczenia pieniężne, lecz w ramach postępowania upadłościowego.

Rozstrzygnięcie to jest korzystne dla kredytobiorców, powinno ujednolicić praktykę orzeczniczą i co najważniejsze - przełamać impas powstały w wyniku pierwszej w Polsce upadłości banku.

Kredytobiorcy mogą więc dążyć do uwolnienia się od toksycznego produktu kredytowego, bez oglądania się na postępowanie upadłościowe.

Po wydaniu ww. uchwały nasza Kancelaria uzyskała już rozstrzygnięcia ustalające nieważność umowy kredytu zawartej z dawnym Getin Noble Bank S.A. i jego poprzednikami prawnymi:

- prawomocny wyrok SO w Gliwicach z 31.01.2025 r. (sygn. akt I C 1016/24);

- wyrok SO we Wrocławiu z 3.04.2025 r. (sygn. akt I C 331/25, wcześniej I C 1160/19);

- prawomocny wyrok SA we Wrocławiu z 3.04.2025 r. (V ACa 1191/25, wcześniej: I ACa 150/25 oraz I ACa 234/23);

- wyrok SO we Wrocławiu z 10.04.2025 r. (sygn. akt I C 2968/24, wcześniej I C 324/22);

- wyrok SO we Wrocławiu z 15.04.2025 r. (sygn. akt I C 3665/24, wcześniej I C 1628/21);

- prawomocny wyrok SA we Wrocławiu z 17.04.2025 r. (sygn. akt V ACa 2494/25, wcześniej: I ACa 863/25 oraz I ACa 160/21);

- wyrok SO we Wrocławiu z 25.04.2025 r. (sygn. akt I C 4182/24, wcześniej I C 1078/17);

- wyrok SO we Wrocławiu z 25.04.2025 r. (sygn. akt XII C 2994/24, wcześniej XII C 491/21);

- wyrok SO we Wrocławiu z 7.05.2025 r. (sygn. akt XII C 1734/23);

- wyrok SO we Wrocławiu z 22.05.2025 r. (sygn. akt XII C 2693/24);

- wyrok SO we Wrocławiu z 1.07.2025 r. (sygn. akt I C 397/25, wcześniej: I C 1177/20).

PRAWOMOCNA przegrana mBank - finał w sprawie nierzetelnej praktyki banku po prawomocnym ustaleniu nieważności umowy kredytu i rozliczeniu kapitału kredytu - wyrok SR Oława z 18.07.2025 r.

Wyrokiem z dnia 18.07.2025 r., Sąd Rejonowy w Oławie (SSR Karolina Mieszkowska – Targowicz), w sprawie o sygn. akt I C 467/25, zasądził na rzecz Klientów Kancelarii dochodzoną kwotę.

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnego rozliczenia się z Klientami Kancelarii po przegranym przez siebie procesie o ważność umowy kredytu (Multiplan z maja 2008 r.).

Co wymaga podkreślenia, kapitał kredytu został w całości rozliczony w drodze oświadczenia o potrąceniu, złożonego jeszcze przed złożeniem pozwu p-ko bankowi, w sprawie o ustalenie nieważności umowy kredytu. W sprawie zapadł tylko wyrok I instancji, gdyż mBank zrezygnował ze składania apelacji. Po prawomocnym ustaleniu nieważności umowy kredytu, bank rozliczył wyłącznie kwotę zasądzoną wyrokiem. Bank, pomimo skierowanego wezwania, uchylał się od rozliczenia dalszych spłat nieobjętych sporem.

W konsekwencji, złożony został pozew o zapłatę sumy dalszych spłat dokonanych na rzecz banku w toku wcześniejszego sporu (o ustalenie).

W ramach odpowiedzi na pozew, bank wniósł o oddalenie powództwa, kwestionując oświadczenie o potrąceniu złożone 2 lata wcześniej. Bank pominął zupełnie, że wskutek prawomocnego ustalenia nieważności umowy kredytu, strony winny sobie zwrócić wzajemne świadczenia. Skoro, kredytobiorcy dokonali rozliczenia kapitału kredytu, to bank zobowiązany był zwrócić nadwyżkę.

Po przeprowadzeniu rozprawy, Sąd uznał roszczenia Klientów Kancelarii w całości za zasadne oraz obciążył bank kosztami procesu.

Pozew został złożony w październiku 2023 r.

Wyrok jest PRAWOMOCNY.

Bank nie złożył apelacji.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}