Przegrana Banku Millennium - oddalenie pozwu o zwrot kapitału kredytu - wyrok SO Sieradz z 16.07.2025 r.

Wyrokiem z dnia 16.07.2025 r., Sąd Okręgowy w Sieradzu (SSO Mirosław Chojnacki), w sprawie o sygn. akt I C 2161/24 oddalił pozew Banku Millennium o zapłatę z tytułu zwrotu kapitału oraz umorzył postępowanie w zakresie cofniętego powództwa. Bank został obciążony kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu zawartej z dawnym Euro Bank.

Klient Kancelarii niezwłocznie dokonał zwrotu kapitału kredytu w drodze złożonego bankowi oświadczenia o potrąceniu. Pozostała nadwyżka ponad kapitał musiała być wyegzekwowana, ponieważ bank uchylał się od zapłaty.

Po upływie niewiele ponad miesiąca, bank pozwał Klienta Kancelarii o kwotę kapitału kredytu.

Po złożeniu obszernej odpowiedzi na pozew, bank cofnął pozew w znacznej części (94%), domagając się nadal zasądzenia kwoty tożsamej z wyegzekwowaną na rzecz Klienta nadwyżką pozostałą po potrąceniu kapitału kredytu.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku, z uwagi na rozliczenie kapitału kredytu w drodze potrącenia.

W ustnych motywach rozstrzygnięcia, Sąd wprost wskazał, że „nie rozumie” stanowiska i żądania banku, który domaga się zwrotu słusznie wyegzekwowanej kwoty.

Bank złożył pozew w grudniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

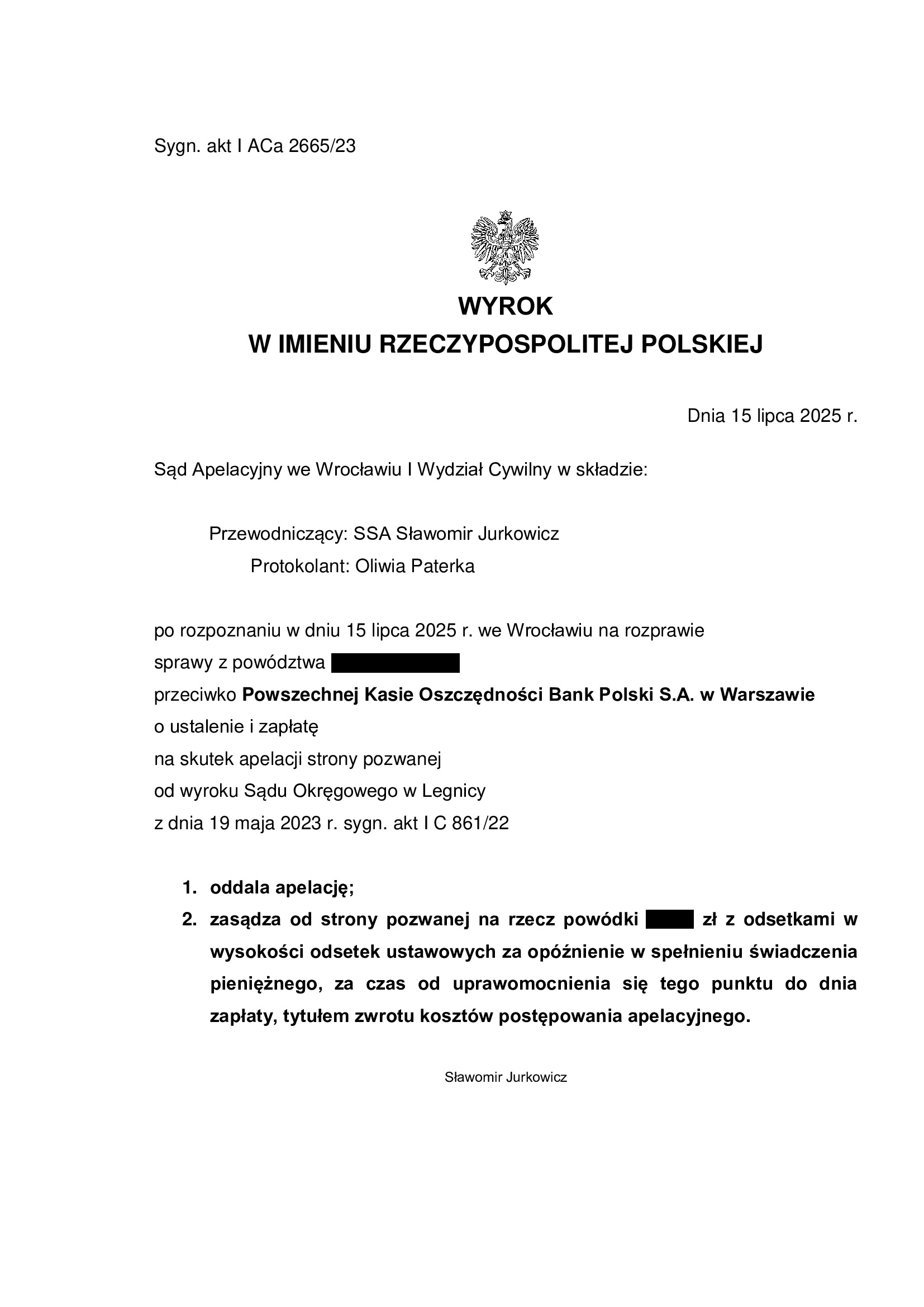

PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z kwietnia 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 15.07.2025 r.

Wyrokiem z dnia 15.07.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Sławomir Jurkowicz), w sprawie o sygn. akt I ACa 2665/23 oddalił w całości apelację banku i obciążył bank kosztami postępowania apelacyjnego.

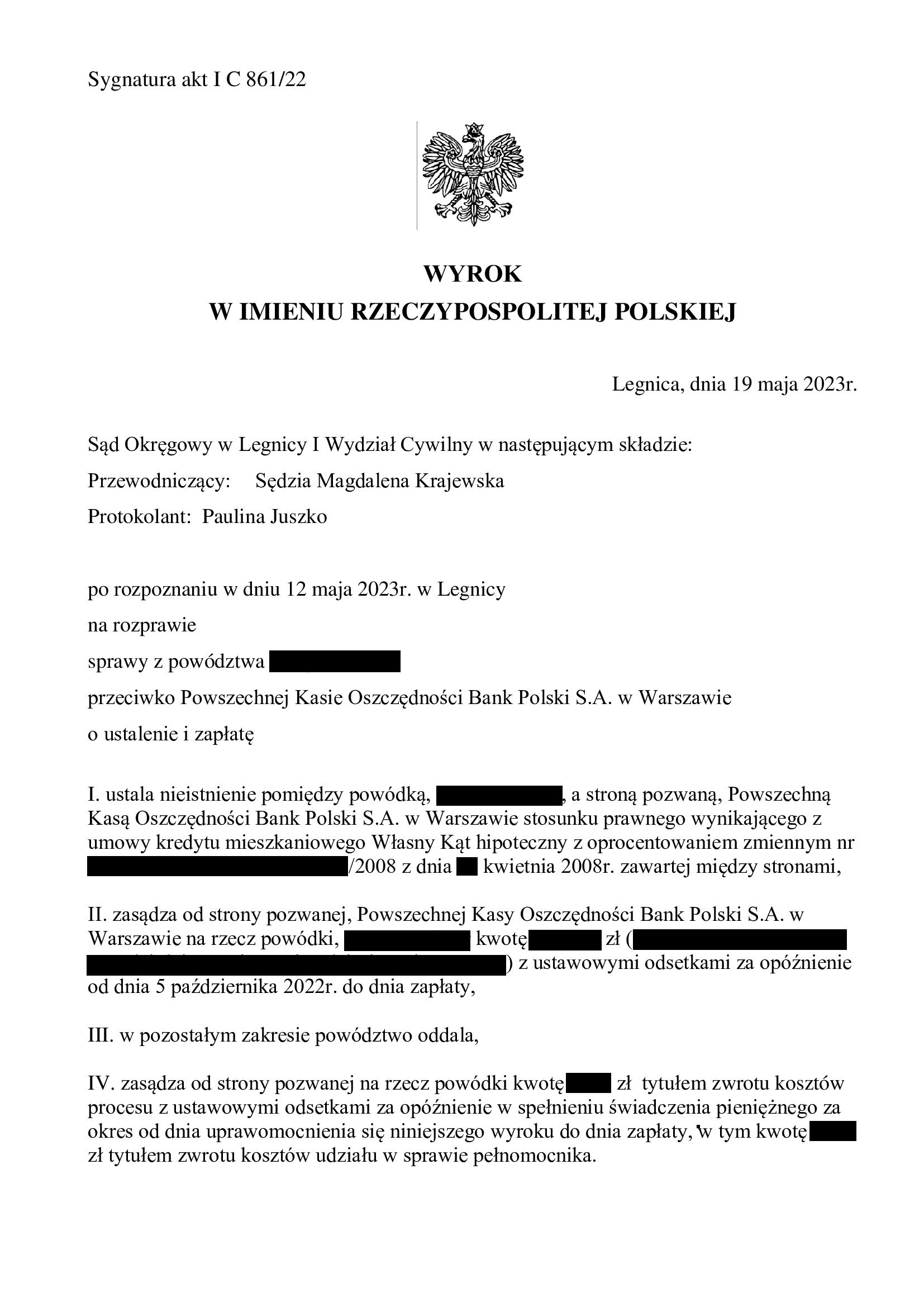

Apelacja banku dotyczyła wyroku Sądu Okręgowego w Legnicy z dnia 19.05.2023 r. (SSO Magdalena Krajewska), w sprawie o sygn. akt I C 861/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego Własny Kąt Hipoteczny i zasądził od banku na rzecz Klientki Kancelarii zwrot dochodzonych kwot. W tej sprawie, kapitał kredytu został potrącony w całości przed złożeniem pozwu.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest PRAWOMOCNY.

Co ważne – w zakresie ustalenia nieważności umowy kredytu, wyrok stanowi podstawę do rozliczenia stron nieważnej umowy kredytu, a także wykreślenia hipoteki.

Nadto, skutkiem wyroku jest uwolnienie Klientki Kancelarii od toksycznego kredytu i długu, który był nadal wyższy od kwoty udzielonego kredytu, pomimo 17 lat spłaty kredytu zaciągniętego na 30 lat.

Ważny jest bilans i interes Klientki na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 112.085 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17 lat

– spłacono do banku ok. 153.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 123.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 41.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

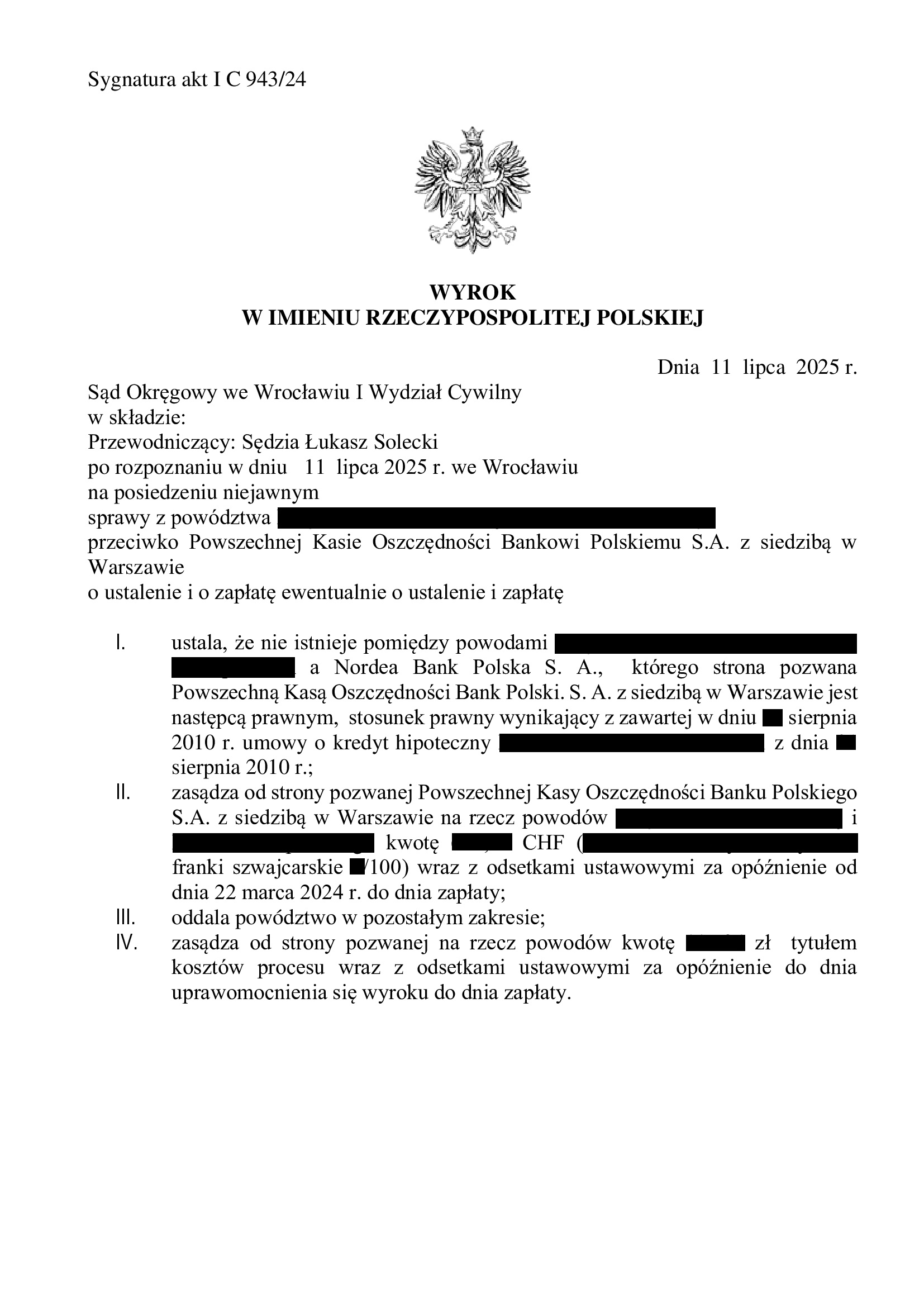

Nieistnienie umowy kredytu Nordea-Habitat z sierpnia 2010 r. dawnego Nordea Bank (aktualnie PKO BP) - wyrok SO Wrocław z 11.07.2025 r.

Wyrokiem z dnia 11.07.2025 r., Sąd Okręgowy we Wrocławiu (SSO Łukasz Solecki), w sprawie o sygn. akt I C 943/24 ustalił nieistnienie z powodu nieważności umowy kredytu Nordea – Habitat denominowanego do CHF (z hybrydą określającą maksymalną kwotę w PLN), zawartej w sierpniu 2010 r. z dawnym Nordea Bank (aktualnie PKO BP).

Nadto, Sąd zasądził dochodzoną pozwem kwotę wraz z odsetkami od dnia wezwania do zapłaty oraz obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu, a żądaniem zapłaty była objęta jedna niepotrącona rata.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w kwietniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

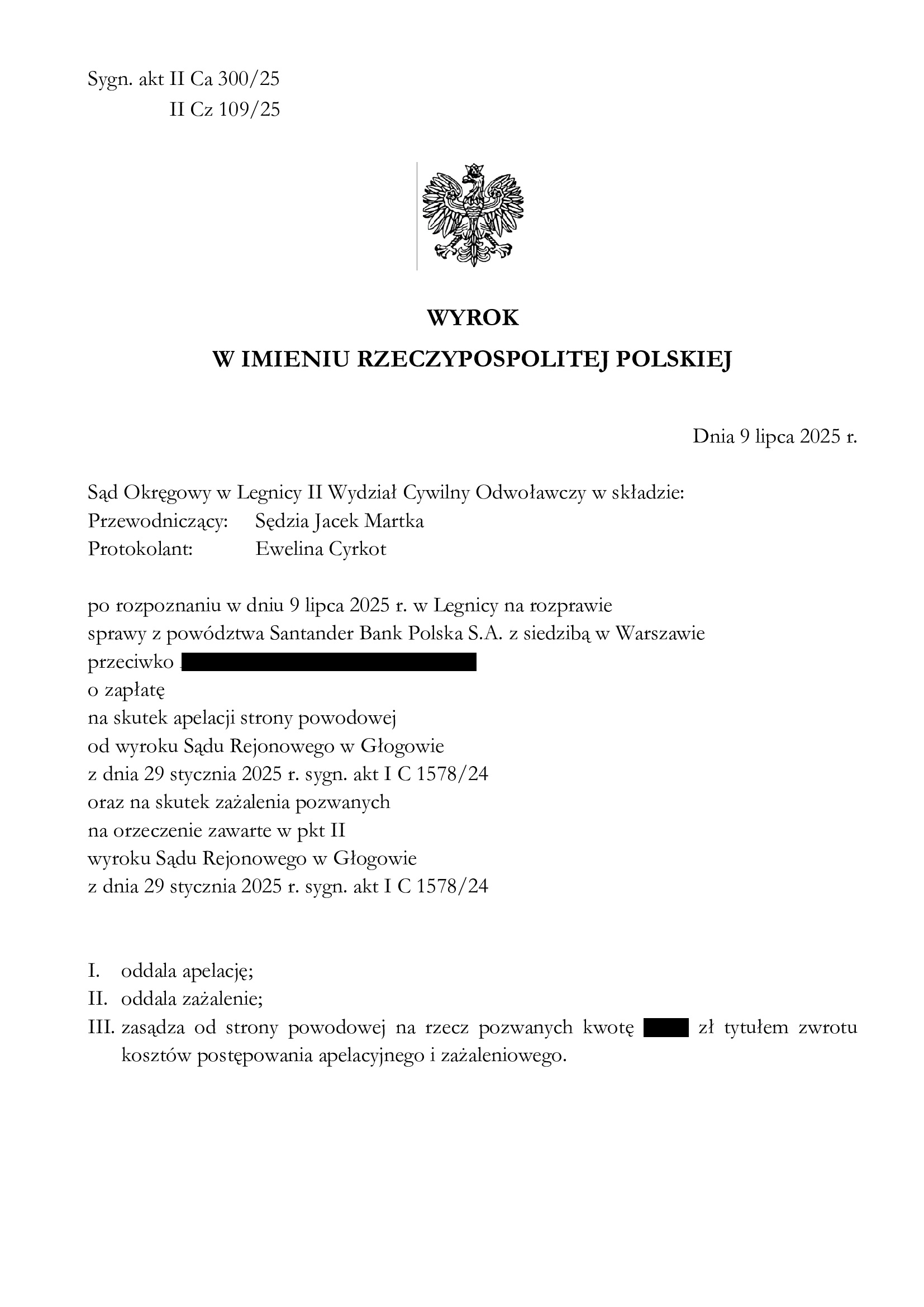

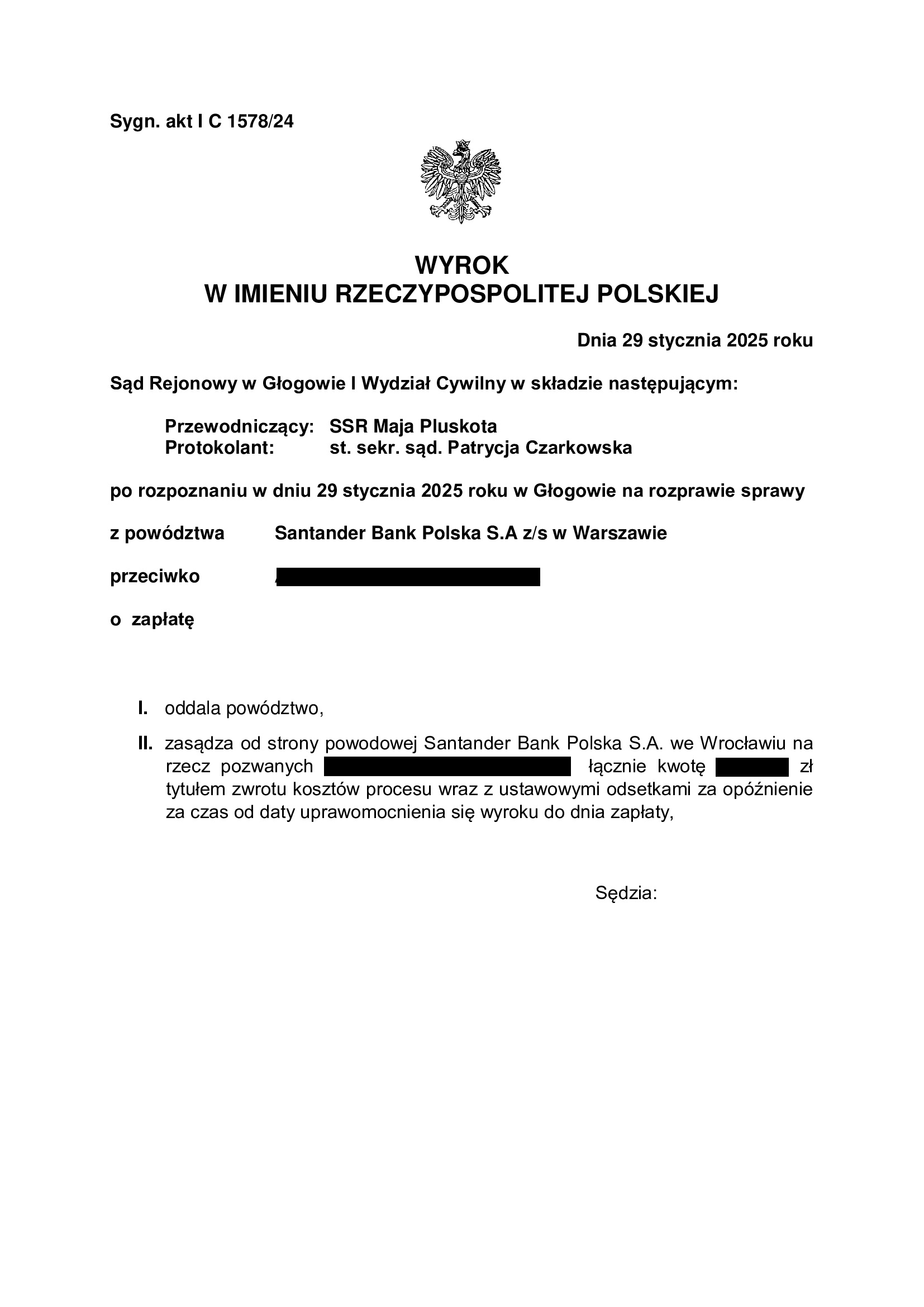

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SO Legnica z 9.07.2025 r.

Wyrokiem z dnia 9.07.2025 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Jacek Martka), w sprawie o sygn. akt II Ca 300/25 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Sąd wskazał, że apelacja pomija przyczynę nieważności Umowy i wskazał, że roszczenia banku pozostają nie do pogodzenia z orzecznictwem TSUE, przepisami o nienależnym świadczeniu, zasadami współżycia społecznego, jak i z przepisami o waloryzacji sądowej.

Apelacja banku dotyczyła wyroku z dnia 29.01.2025 r., którym Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

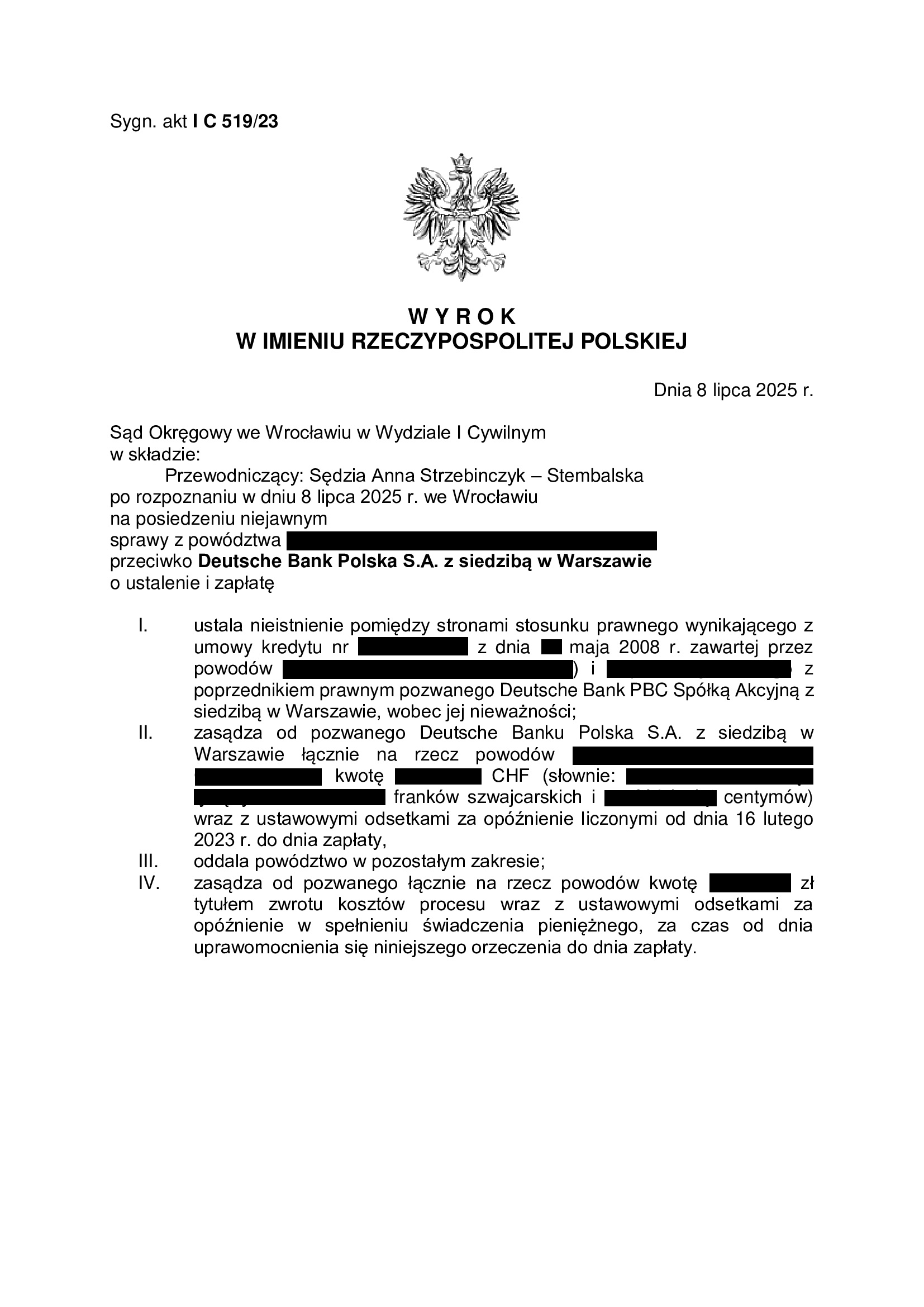

Nieważność umowy kredytu z maja 2008 r. dawnego Deutsche Bank PBC (aktualnie Deutsche Bank Polska) - wyrok SO Wrocław z 8.07.2025 r.

Wyrokiem z dnia 8.07.2025 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 519/23 ustalił nieistnienie z powodu nieważności umowy kredytu denominowanego zawartej w maju 2008 r. oraz zasądził dochodzoną kwotę wraz z odsetkami ustawowymi od dnia wezwania. Nadto, Sąd obciążył bank kosztami procesu.

W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu pisemnych stanowisk końcowych.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

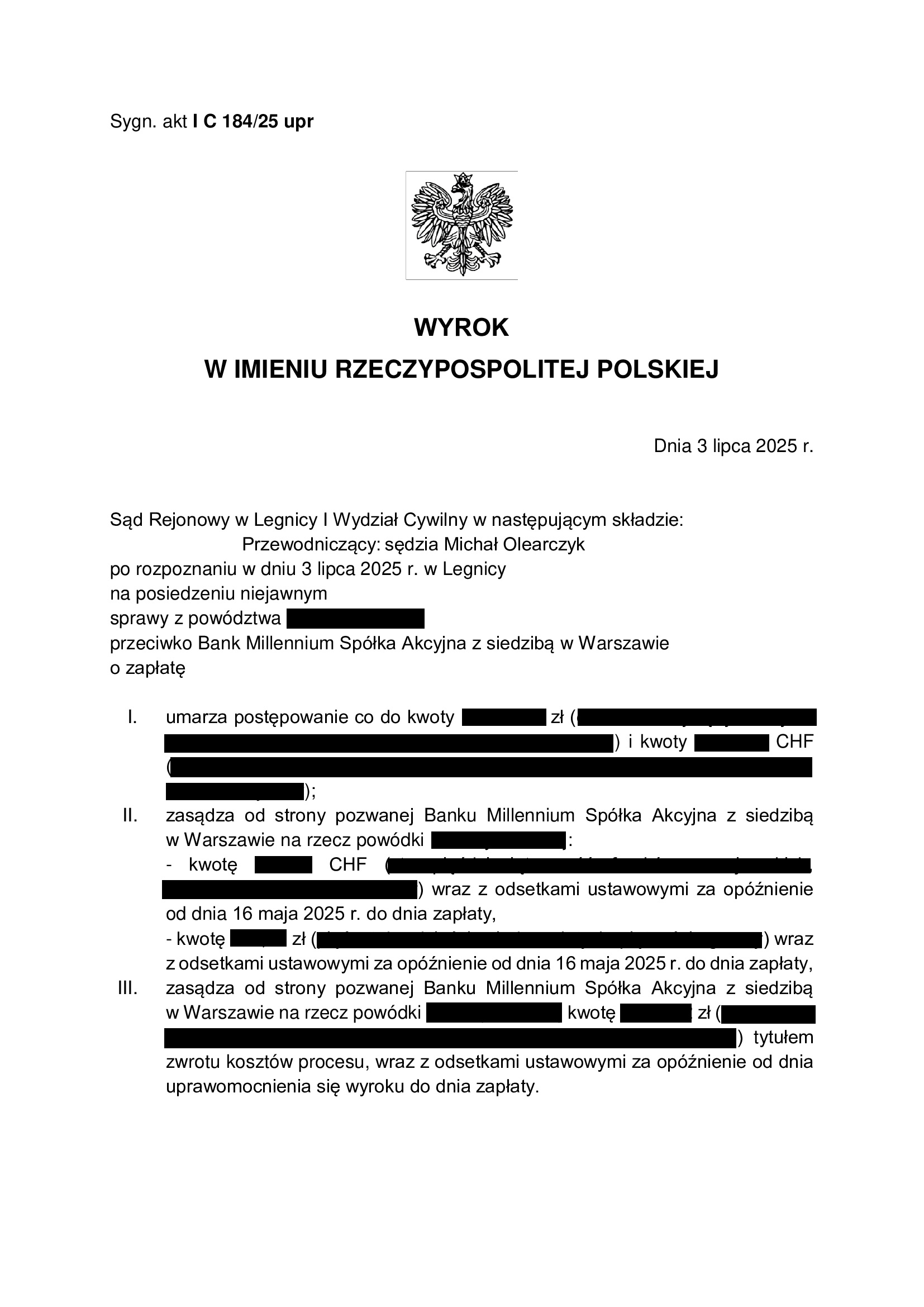

Przegrana Banku Millennium, czyli finał w sprawie nierzetelnej praktyki banku - wyrok SR Legnica z 3.07.2025 r.

To już trzecia wygrana naszej Klientki z Bankiem Millennium, licząc dwa zapadłe wcześniej korzystne dla kredytobiorcy wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO w Legnicy 21.03.2023 r., sygn. I C 744/22 i wyrok SA we Wrocławiu z dnia 26.11.2024 r., sygn. I ACa 2489/23).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Bank Millennium doczekał się kolejnej przegranej (wyrok SR Legnica z 3.07.2025 r., sygn. I C 184/25 upr, SSR Michał Olearczyk).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

W tej sprawie, kapitał kredytu został w całości rozliczony w drodze złożonego bankowi oświadczenia o potrąceniu, co nastąpiło jeszcze przed pozwaniem banku o ustalenie nieważności umowy kredytu i zapłatę pozostałej nadwyżki.

Po prawomocnym zakończeniu sporu, bank dokonał zapłaty zasądzonej kwoty, ale nie rozliczył dalszych spłat, których Klientka dokonała po złożeniu pozwu.

Sąd Rejonowy w Legnicy, do którego złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 24.02.2025 r. wydał nakaz zapłaty.

Po doręczeniu nakazu bankowi, bank uregulował znaczną część dochodzonej należności, co skutkowało częściowym ograniczeniem powództwa. Jednocześnie, bank złożył sprzeciw od nakazu zapłaty domagając się oddalenia pozwu.

Po wymianie pism, Sąd w wyroku z dnia 3.07.2025 r. (wydanym na posiedzeniu niejawnym) zasądził dochodzoną na rzecz Klientki kwotę pozostałą po ograniczeniu pozwu i obciążył bank kosztami procesu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klientka Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientki Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Sprawę prowadzą:

Agnieszka Osowiecka – Wasiak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

Czy TSUE w wyroku z 19.06.2025 r. C-396/24 (Lubrecznik) rzeczywiście opowiedział się za teorią salda?

W przestrzeni medialnej, po czerwcowym wyroku TSUE, szeroko pojmowany „sektor bankowy” wskazuje, że TSUE miał zaaprobować teorię salda, co powinno skutkować odstąpieniem przez sądy od stosowania tzw. teorii dwóch kondykcji w sprawach z powództwa kredytobiorców – konsumentów.

Koncepcja ta, wywiedziona przede wszystkim w uchwale Składu Siedmiu Sędziów Sądu Najwyższego z dnia 07.05.2021 r. w sprawie III CZP 6/21 i potwierdzona w „dużej” uchwale całego składu Izby Cywilnej SN z dnia 25.04.2024 r. (III CZP 25/22) stanowi, iż każdej ze stron nieważnej umowy przysługują odrębne roszczenia o zwrot świadczeń nienależnych, bez względu na to, czy same są równocześnie dłużnikami względem siebie. Z kolei, w myśl teorii salda, jak wskazuje nazwa, dochodzić można wyłącznie nadwyżki stanowiącej różnicę w wysokościach wierzytelności obu stron. Innymi słowy, według teorii dwóch kondykcji możemy żądać zapłaty wszystkiego co świadczyliśmy drugiej stronie, a według teorii salda tylko tego co świadczyliśmy ponad to co sami otrzymaliśmy. Należy dodać, że choć teoria dwóch kondykcji była wielokrotnie aprobowana przez Sąd Najwyższy, w polskich sądach nadal nie przyjęła się sposób jednolity.

Przechodząc do analizy wyroku TSUE, należy przede wszystkim precyzyjnie określić, czego dotyczyło rozstrzygnięcie.

TSUE, rozpoczynając rozważania, w pkt 35 wyroku ustalił istotę problemu, który leżał u podstaw zadanych pytań prejudycjalnych:

Poprzez pytania pierwsze i drugie, które należy rozpatrzyć łącznie, sąd odsyłający dąży w istocie do ustalenia, czy art. 7 ust. 1 dyrektywy 93/13 należy interpretować w ten sposób, że stoi on na przeszkodzie orzecznictwu krajowemu, zgodnie z którym w przypadku stwierdzenia nieważności umowy kredytu, ponieważ zawiera ona warunek uznany za nieuczciwy, przedsiębiorca ma prawo żądać od konsumenta zwrotu całej nominalnej kwoty udzielonego kredytu, niezależnie od kwoty spłat dokonanych przez konsumenta w wykonaniu tej umowy i niezależnie od pozostałej do spłaty kwoty.

Widocznym jest więc, iż rozstrzygnięcie dotyczy tylko i wyłącznie konstrukcji, w której bank dochodzi od kredytobiorcy – konsumenta całej kwoty wypłaconego nominalnie kapitału kredytu, nie oglądając się na dotychczasowe spłaty. Wyrok nie wpływa na sprawy z powództwa kredytobiorców - konsumentów.

Obrazując to na najprostszym przykładzie, bank dysponujący kwotą 300.000 zł spłat dokonanych przez konsumenta, żąda od konsumenta zwrotu kwoty kapitału kredytu w wysokości 200.000 zł.

Ocena przez TSUE konstrukcji żądania procesowego banku, w którym żąda on zwrotu całości kapitału kredytu, bez uwzględnienia spłat poczynionych przez kredytobiorcę, musiała być negatywna.

Trybunał dążył do ochrony kredytobiorców przed „kontrpozwem” banku, którego konstrukcja jest o tyle abstrakcyjna, iż w większości zaciągniętych na początku XXI wieku kredytów hipotecznych powiązanych z walutą obcą, po kilkunastu latach spłaty, suma świadczeń nienależnych, uiszczonych przez kredytobiorców jest wyższa, niż kapitał udzielonego kredytu. W sytuacji takiej, jak we wskazywanym wcześniej przykładzie, nie budzi wątpliwości, że jeżeli ktoś jest bezpodstawnie wzbogacony kosztem drugiej strony, to niewątpliwie jest to bank.

Wyrok TSUE winien skutkować oddalaniem powództw banków o zwrot kapitału w całości lub części, w zależności od wysokości dotychczasowych spłat.

Wbrew zaś pojawiającym się w mediach opiniom, wyrok ten nie neguje teorii dwóch kondykcji w rozumieniu prawa kredytobiorcy do dochodzenia przed sądem zapłaty całej sumy przekazanej bankowi na podstawie nieważnej umowy kredytu.

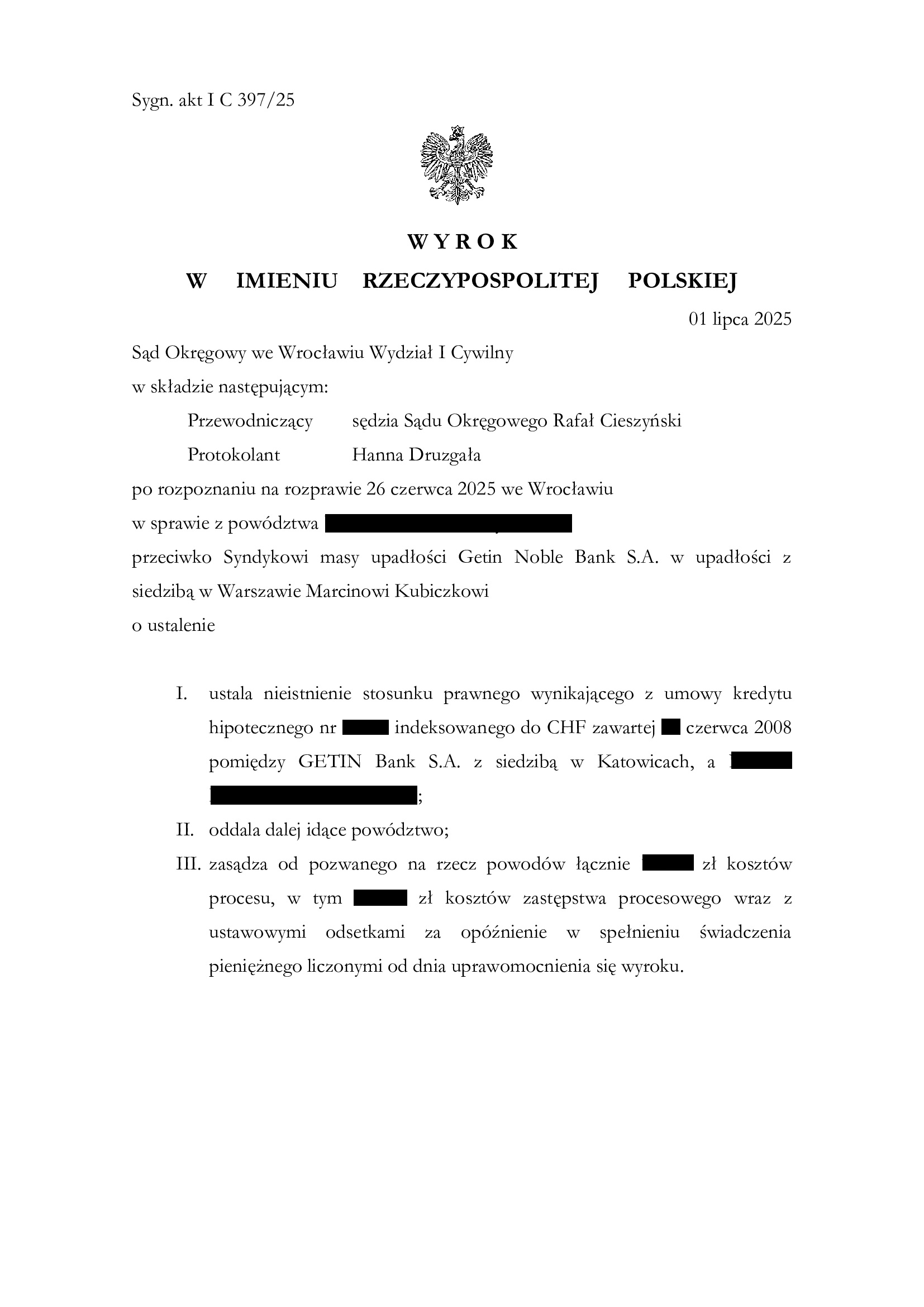

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2008 r. zawartej z Getin - wyrok SO Wrocław z 1.07.2025 r.

Wyrokiem z dnia 1.07.2025 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 397/25 (wcześniej: I C 1177/20), ustalił nieistnienie z powodu nieważności umowy kredytu indeksowanego do CHF zawartej w czerwcu 2008 r. z dawnym Getin Bank S.A. DOM Oddział w Łodzi i obciążył syndyka kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. Pozew o zapłatę został cofnięty, z uwagi na czysto hipotetyczne szanse na odzyskanie jakichkolwiek kwot od upadłego.

Jak w każdej sprawie, syndyk sabotował postępowanie, wnosząc o odrzucenie pozwu, zawieszenie postępowania, przekazanie sprawy do postępowania upadłościowego, które to wnioski zostały oddalone przez Sąd.

Nadto, na czas trwania postępowania wpłynęła pandemia, przesłuchanie świadków banku, przeprowadzenie dowodu z opinii biegłego oraz oczekiwanie na uchwałę Sądu Najwyższego w sprawie III CZP 5/24 (zapadła 19.09.2024 r.).

Wyrok został wydany po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w sierpniu 2020 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

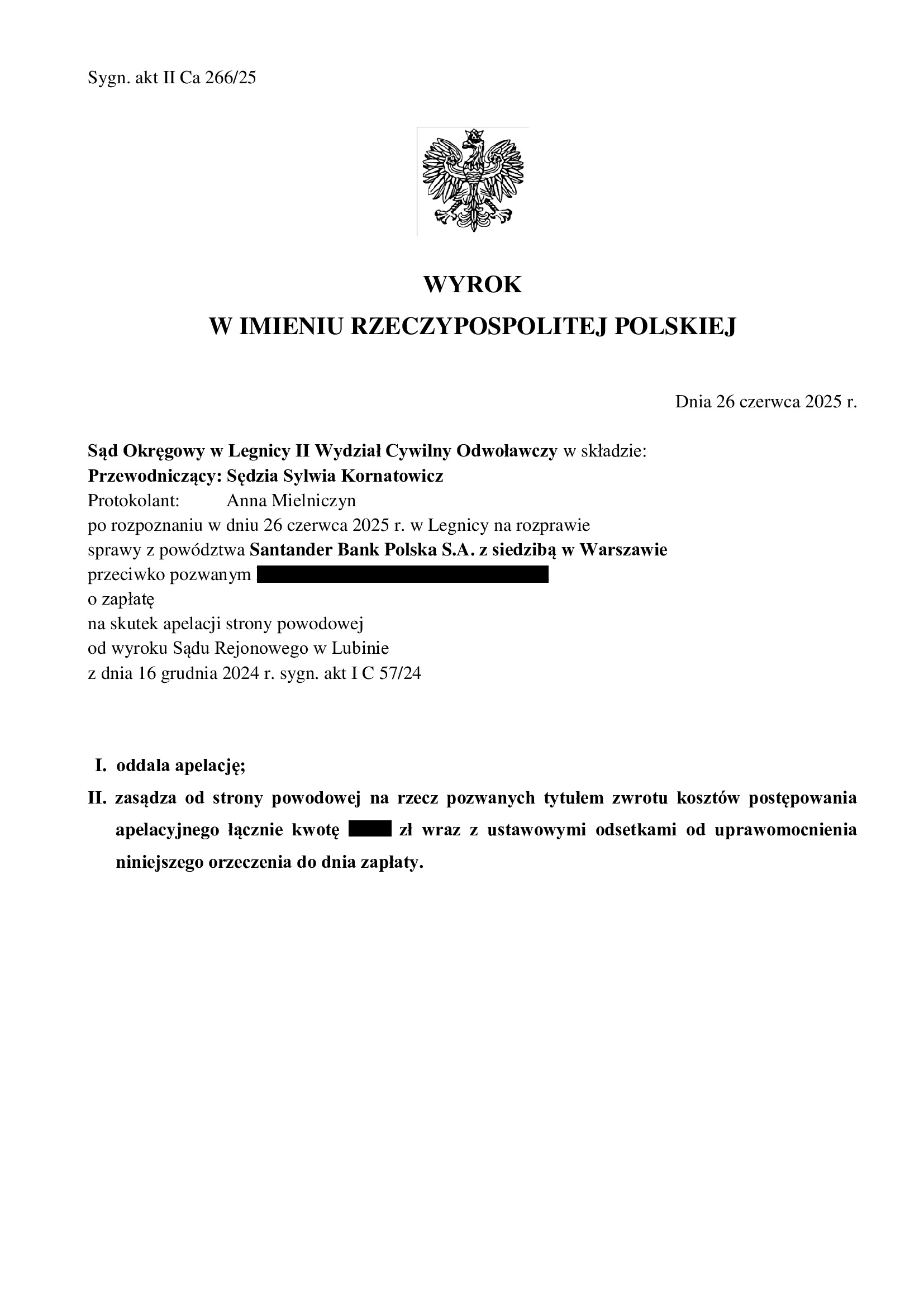

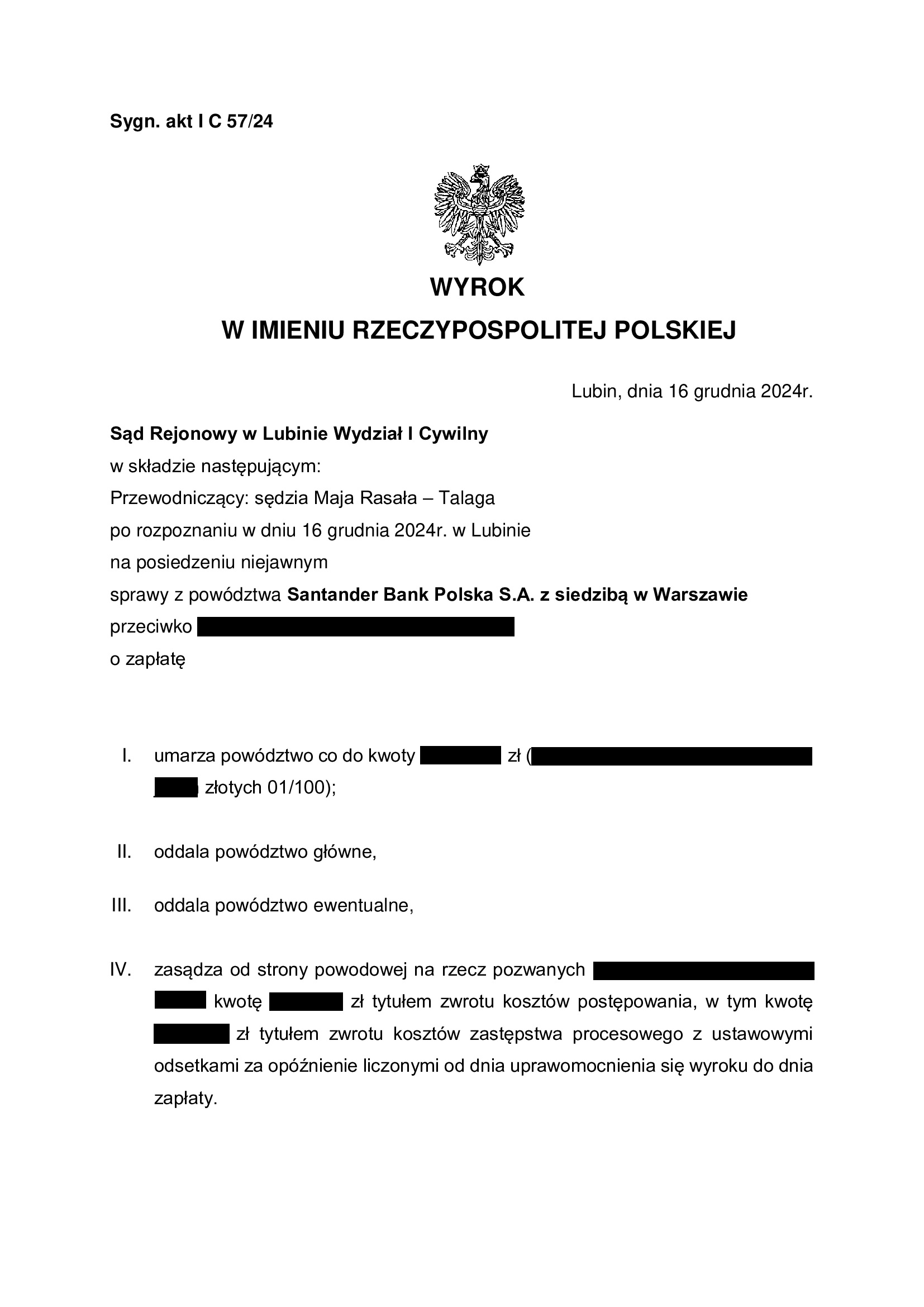

PRAWOMOCNA przegrana Santander Bank Polska - oddalenie pozwu o waloryzację ("urealnienie") kapitału kredytu - wyrok SO Legnica z 26.06.2025 r.

Wyrokiem z dnia 26.06.2025 r. Sąd Okręgowy w Legnicy II Wydział Cywilny Odwoławczy (SSO Sylwia Kornatowicz), w sprawie o sygn. akt II Ca 266/25 oddalił apelację banku i obciążył w całości bank kosztami postępowania apelacyjnego.

Sąd wskazał, że apelacja pomija przyczynę nieważności Umowy i wskazał, że roszczenia banku pozostają nie do pogodzenia z orzecznictwem TSUE, przepisami o nienależnym świadczeniu, zasadami współżycia społecznego, jak i z przepisami o waloryzacji sądowej.

Apelacja banku dotyczyła wyroku z dnia 16.12.2024 r., którym Sąd Rejonowy w Lubinie (SSR Maja Rasała – Talaga), w sprawie o sygn. akt I C 57/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank złożył skargę kasacyjną, a także pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał. W toku sporu, bank cofnął powództwo w zakresie wynagrodzenia za korzystanie z kapitału i w ramach modyfikacji pozwu, wniósł o zasądzenie podobnej kwoty, ale z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank podtrzymywał swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w grudniu 2023 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

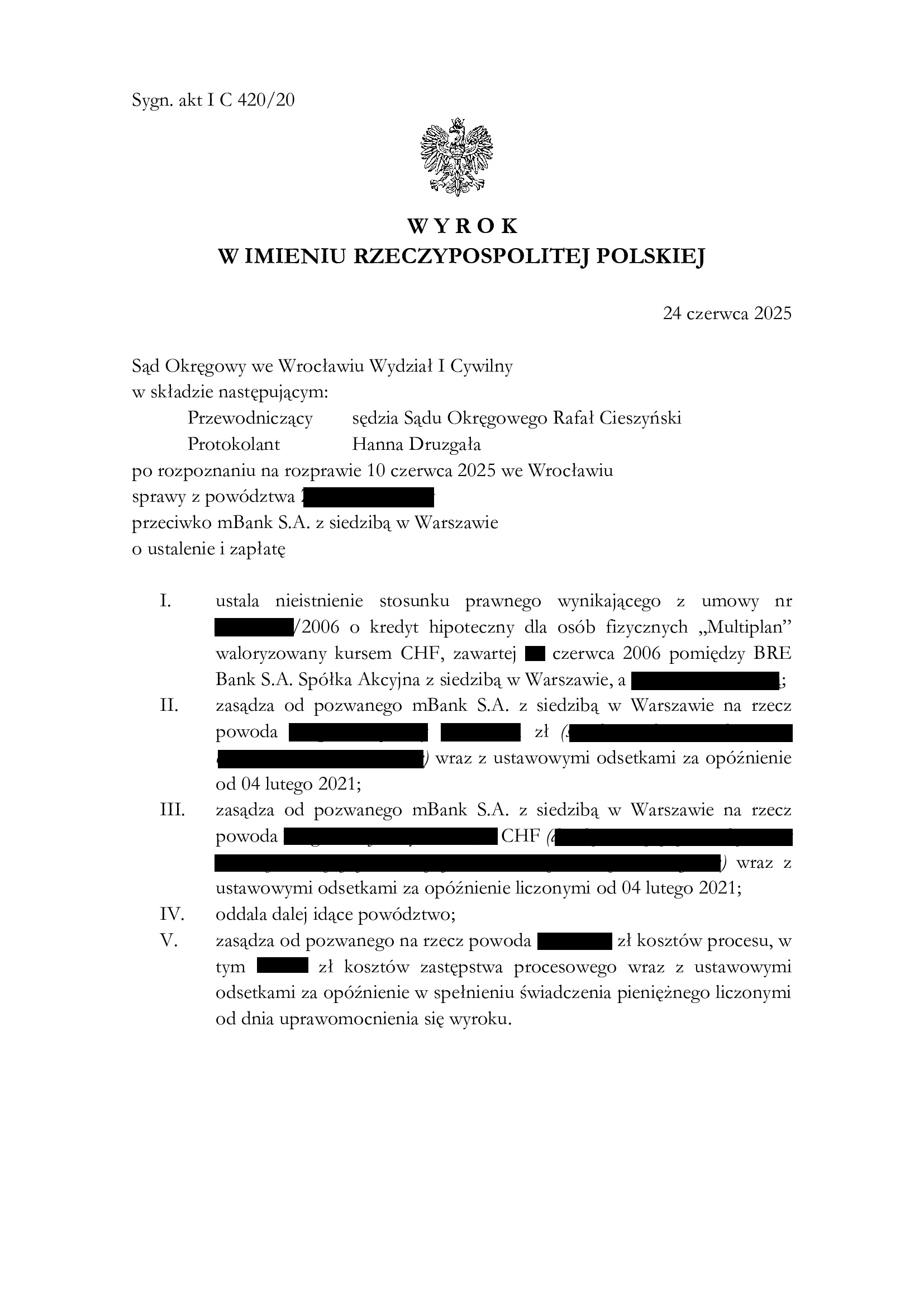

Nieważność umowy kredytu MultiPlan z czerwca 2006 r. dawnego BRE Bank (aktualnie mBank) - wyrok SO Wrocław z 24.06.2025 r.

Wyrokiem z dnia 24.06.2025 r., Sąd Okręgowy we Wrocławiu (SSO Rafał Cieszyński), w sprawie o sygn. akt I C 420/20 ustalił nieistnienie umowy kredytu indeksowanego typu „MultiPlan” zawartej w czerwcu 2006 r. oraz zasądził dochodzone kwoty wraz z odsetkami ustawowymi od dnia doręczenia pozwu bankowi. Nadto, Sąd obciążył bank kosztami procesu.

Sprawa dotyczyła wzorca tzw. „starego portfela” mBank.

W ramach ustnego uzasadnienia Sąd wskazał, że umowa zawiera nieuczciwe postanowienia umowne i wprowadza nierównowagę, a także naraziła kredytobiorcę na nieograniczone ryzyko walutowe.

Pozew został wniesiony w marcu 2020 r., a w sprawie odbyły się trzy rozprawy.

Na czas trwania postępowania wpłynęła pandemia, przeprowadzenie dowodu z opinii biegłego.

W sprawie złożono kilkanaście wniosków o przyspieszenie rozpoznania sprawy.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}