PRAWOMOCNA nieważność umowy kredytu "dewizowego" z kwietnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Zielona Góra z 17.12.2025 r.

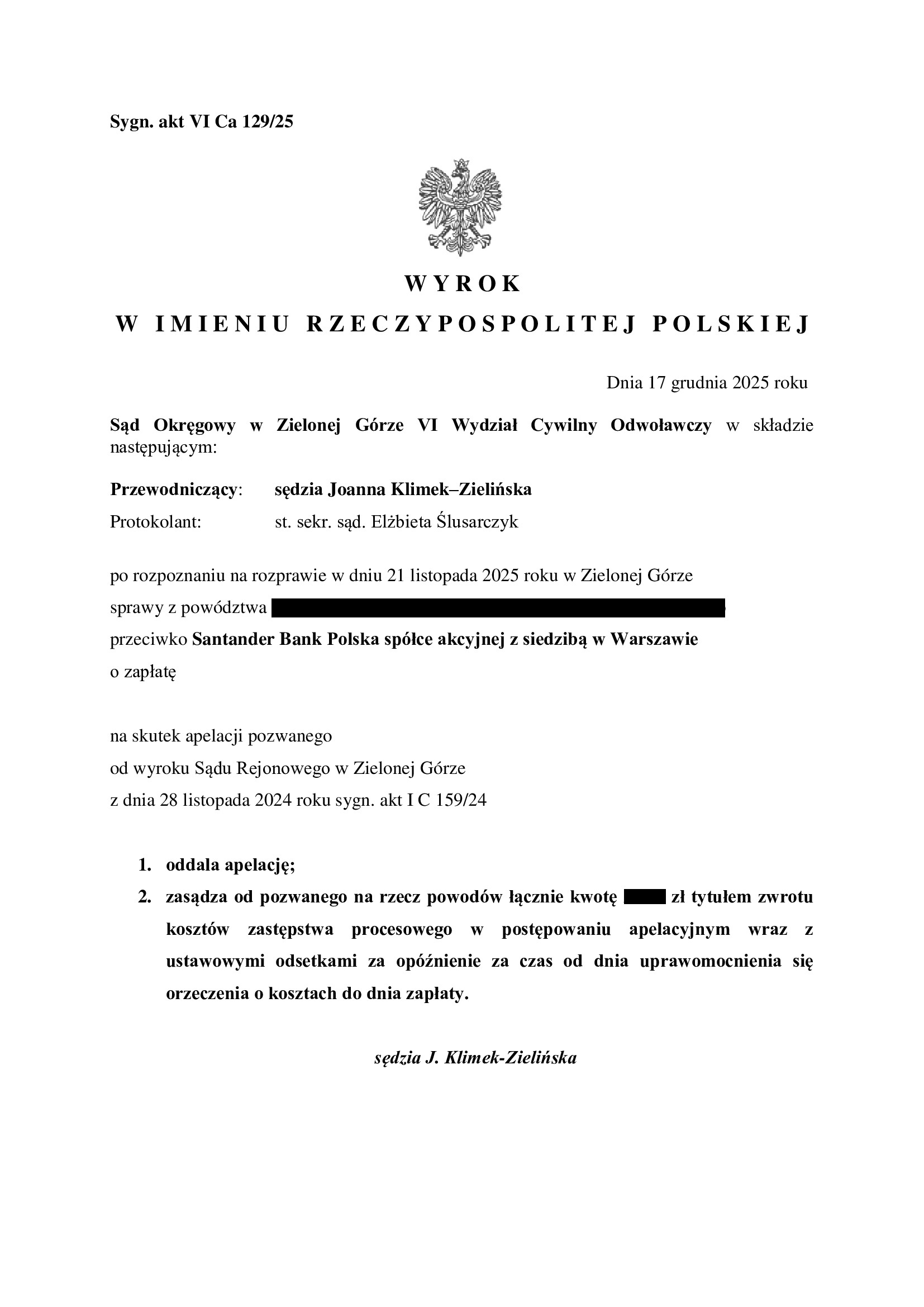

Wyrokiem z dnia 17.12.2025 r. Sąd Okręgowy w Zielonej Górze VI Wydział Cywilny Odwoławczy (SSO Joanna Klimek – Zielińska), w sprawie o sygn. akt VI Ca 129/25, oddalił apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Wyrok został wydany na po przeprowadzeniu jednej rozprawy.

Apelacja banku dotyczyła wyroku z dnia 28.11.2024 r., którym Sąd Rejonowy w Zielonej Górze (SSR Piotr Krawczak), w sprawie o sygn. I C 159/24 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w kwietniu 2008 r. z dawnym Bankiem Zachodnim WBK. Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu. W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu. Pomimo tego, bank w ramach obrony podnosił zarzut potrącenia co do wygaszonego roszczenia. Wynik wskazuje, że Sąd w całości podzielił argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w styczniu 2024 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 67.420 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 102.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 55.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 35.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

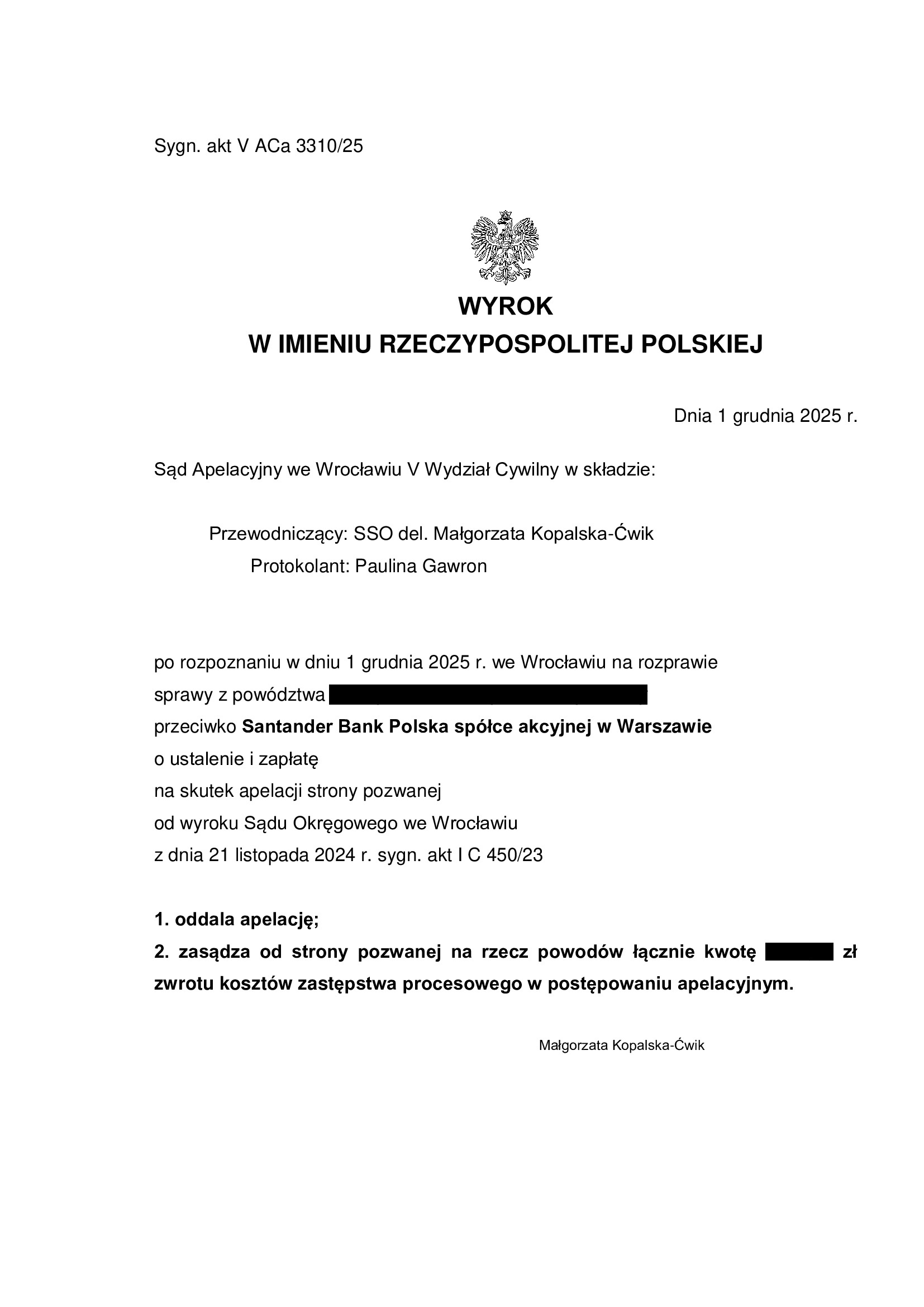

PRAWOMOCNA nieważność umowy kredytu dewizowego mieszkaniowego - inwestorskiego z lutego 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SA Wrocław z 1.12.2025 r.

Wyrokiem z dnia 1.12.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Małgorzata Kopalska – Ćwik), w sprawie o sygn. akt V ACa 3310/25, oddalił w całości apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 21.11.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. akt I C 450/23 ustalił nieistnienie (z powodu jej nieważności) umowy kredytu „dewizowego” zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK (aktualnie Santander BP). Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał kredytu wraz z odsetkami od dnia wezwania. W tej sprawie, kapitał kredytu został objęty potrąceniem przed złożeniem pozwu. Bank został w całości obciążony kosztami procesu.

Pozew został wniesiony w marcu 2023 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 279.052 zł

– kredyt został udzielony na 30 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 420.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 285.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 140.000 zł (plus odsetki od zasądzonych kwot) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

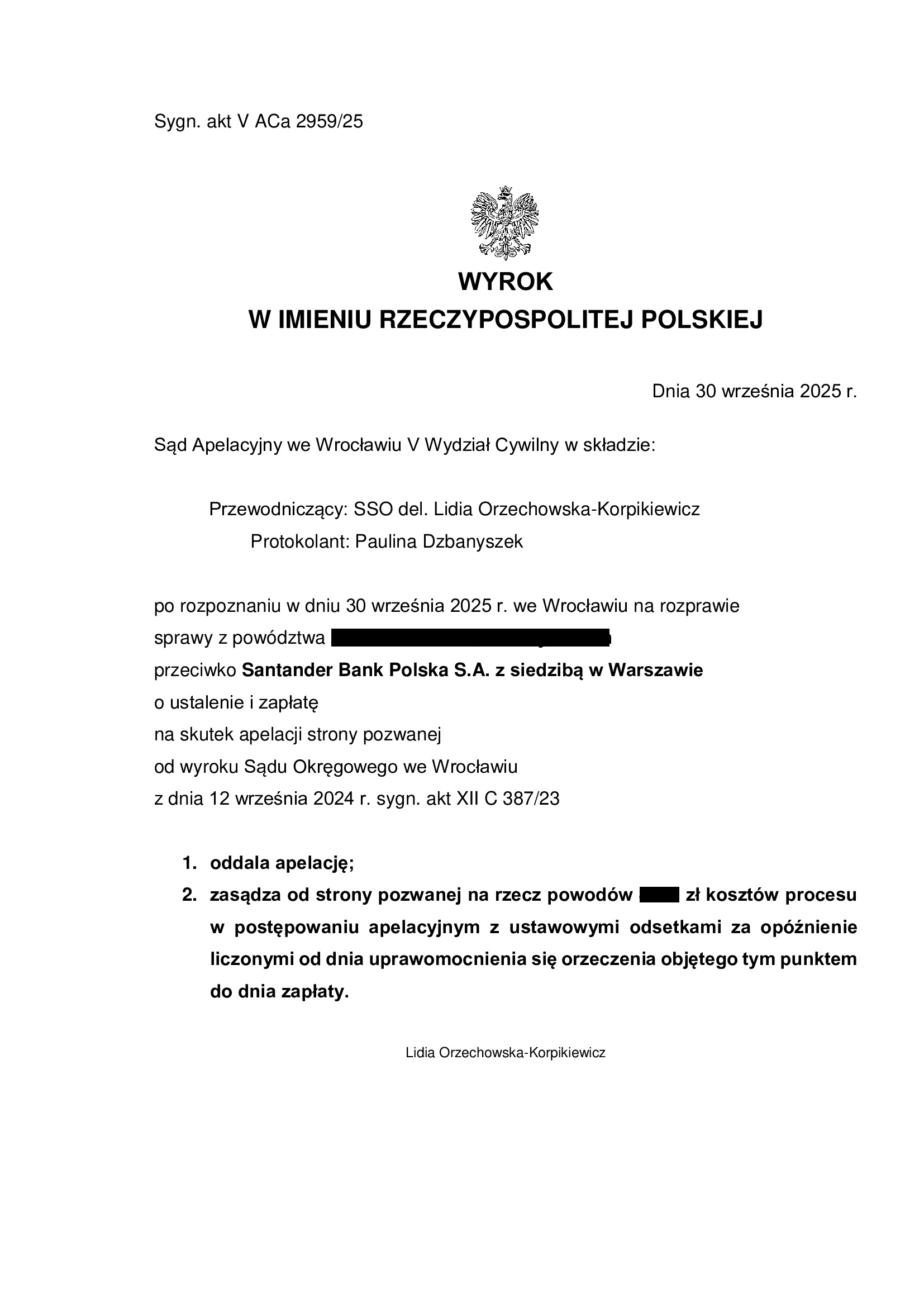

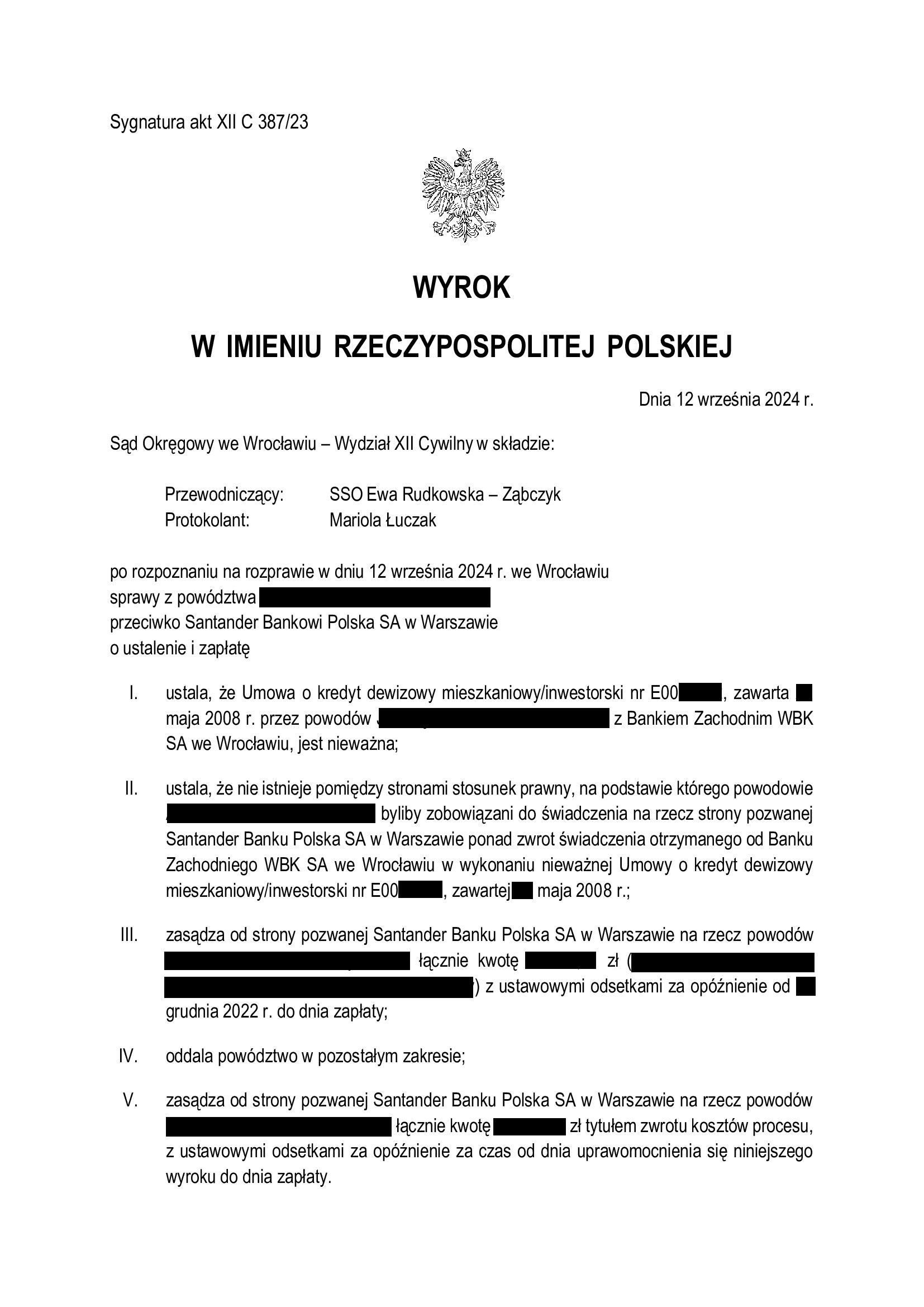

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SA Wrocław z 30.09.2025 r.

PRAWOMOCNY i WZOROWY wyrok dotyczący umowy kredytu „dewizowego” dawnego BZ WBK.

Sąd PRAWOMOCNIE w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Wyrokiem z dnia 30.09.2025 r. Sąd Apelacyjny we Wrocławiu V Wydział Cywilny (SSO del. Lidia Orzechowska – Korpikiewicz), w sprawie o sygn. akt V ACa 2959/25 (wcześniej: I ACa 1073/25), oddalił apelację banku. Bank został obciążony kosztami postępowania apelacyjnego.

Apelacja złożona przez bank dotyczyła wyroku z dnia 12.09.2024 r., którym Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Wyrok jest PRAWOMOCNY.

Pozew został wniesiony w marcu 2023 r.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 348.215 zł

– kredyt został udzielony na 27 lat

– spłata trwała 17,5 roku

– spłacono do banku ok. 455.000 zł

– saldo zadłużenia wg banku w przededniu wydania prawomocnego wyroku wynosiło ok. 260.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 107.000 zł (+ odsetki za czas trwania sporu od zasądzonej kwoty) ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

{kind=link}

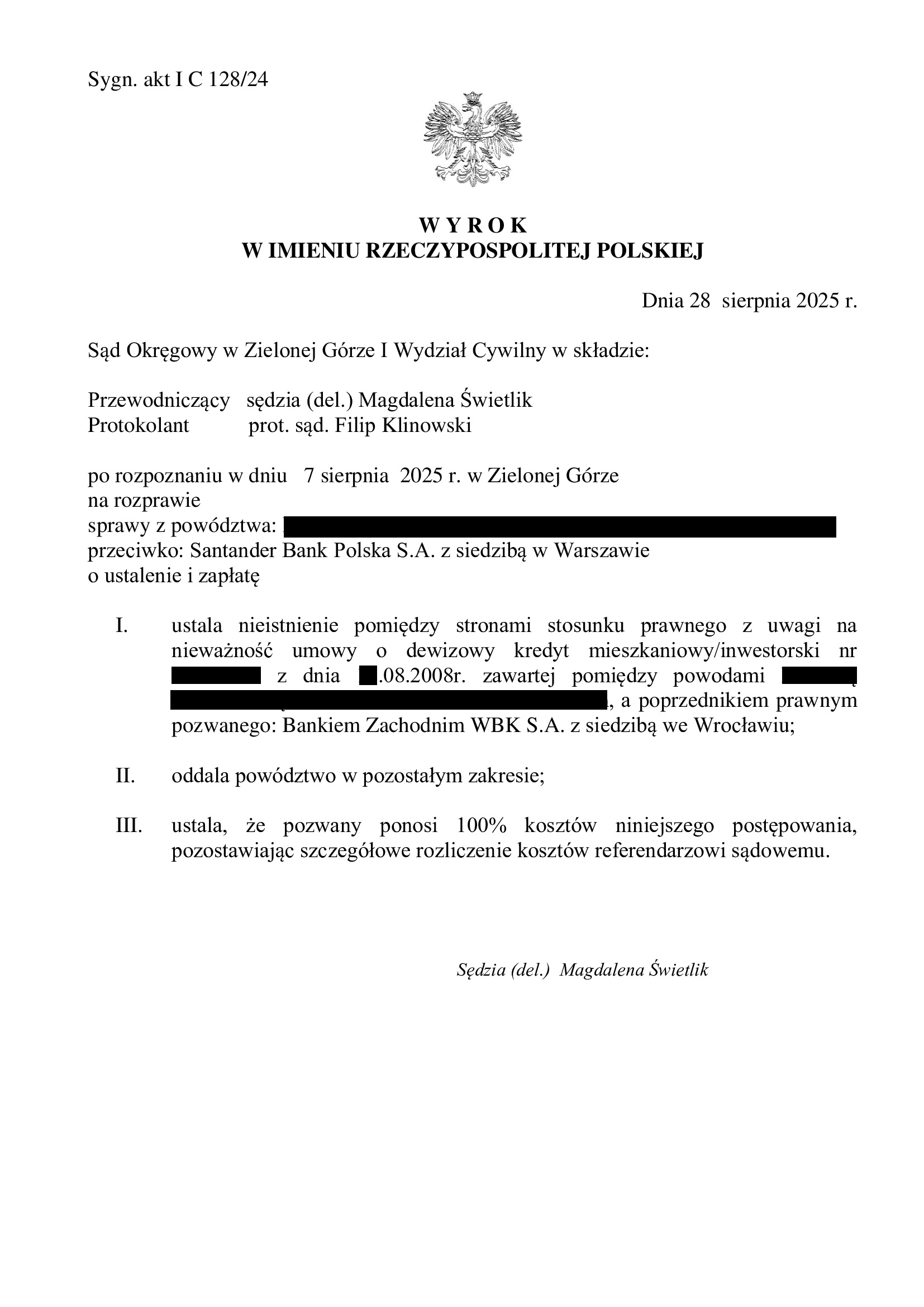

Nieważność umowy kredytu "dewizowego" z sierpnia 2008 r. dawnego BZ WBK (aktualnie Santander BP) - wyrok SO Zielona Góra z 28.08.2025 r.

Wyrokiem z dnia 28.08.2025 r., Sąd Okręgowy w Zielonej Górze (SSR del. Magdalena Świetlik), w sprawie o sygn. akt I C 128/24, ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w sierpniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd oddalił roszczenie o zapłatę z uwagi na zarzut potrącenia podniesiony przez bank. Bank został obciążony w całości kosztami procesu.

W tej sprawie kapitał kredyt został w znaczącej części potrącony przed złożeniem pozwu, a w sprawie dochodzona była jedna niepotrącona rata.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd podzielił argumentację prezentowaną w imieniu Klientów przez Kancelarię.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w styczniu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

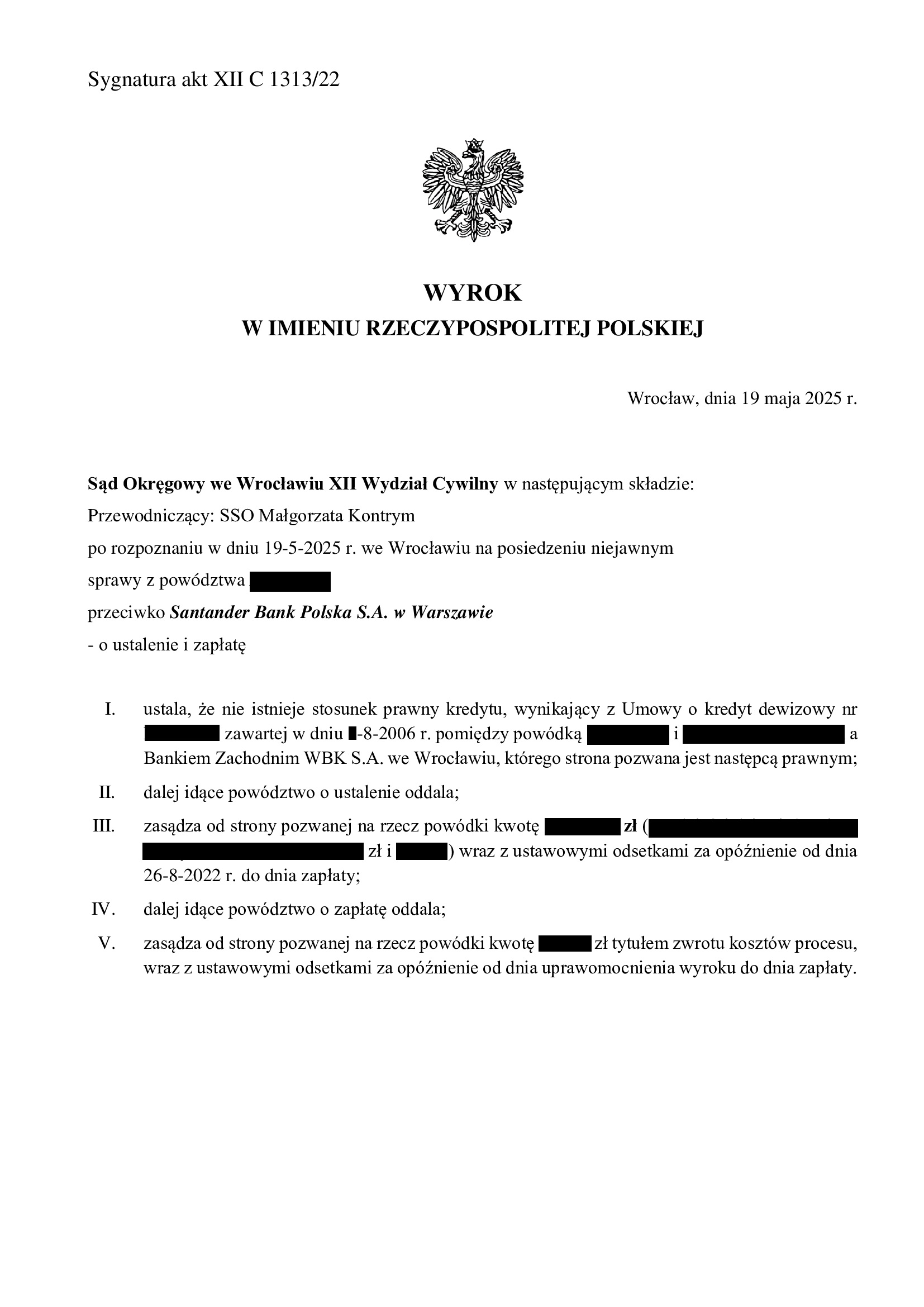

Nieistnienie umowy kredytu "dewizowego" z sierpnia 2006 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 19.05.2025 r.

Wyrokiem z dnia 19.05.2025 r., Sąd Okręgowy we Wrocławiu (SSO Małgorzata Kontrym), w sprawie o sygn. XII C 1313/22 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w sierpniu 2006 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę stanowiącą nadwyżkę ponad wypłacony kapitał na czas składania pozwu. W tej sprawie, kapitał kredytu został potrącony przed złożeniem pozwu. Sąd nieznacznie oddalił odsetki (za 14 dni), licząc od wezwania.

Wyrok został wydany na posiedzeniu niejawnym, po przeprowadzeniu jednej rozprawy i odebraniu stanowisk końcowych na piśmie.

Wyrok jest nieprawomocny.

Pozew został wniesiony w październiku 2022 r.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

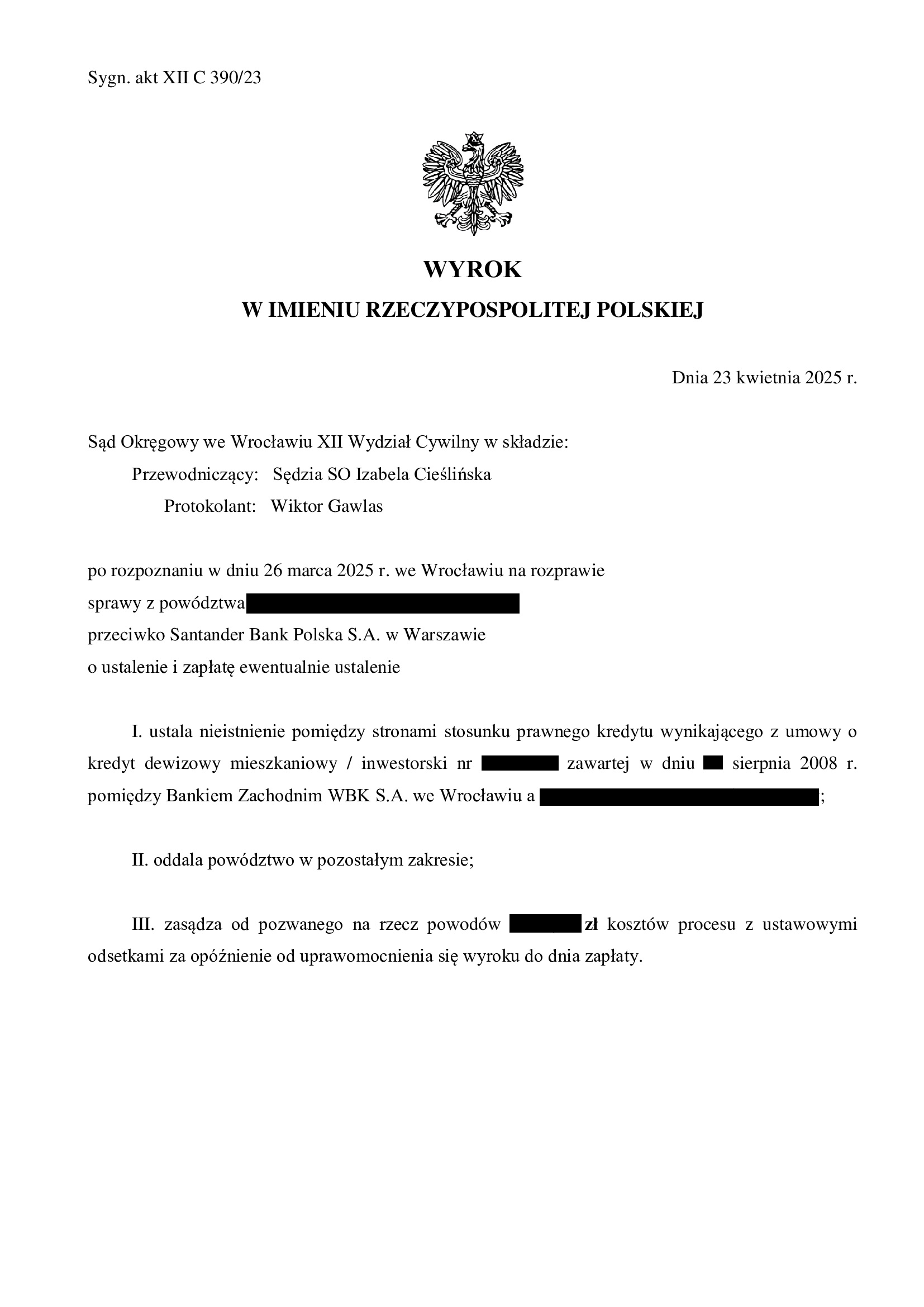

Nieistnienie umowy kredytu "dewizowego" z sierpnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 23.04.2025 r.

Wyrokiem z dnia 23.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Izabela Cieślińska), w sprawie o sygn. XII C 390/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w sierpniu 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd oddalił roszczenie o zapłatę i stosunkowo obciążył bank kosztami procesu. W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

Wyrok oddalający roszczenie o zapłatę (nadwyżka ponad kapitał) – niestety obarczony jest wadami. Sąd nie uwzględnił żądania zapłaty, co ustnie uzasadnił w ten sposób, że żądana kwota, jako nieobjęta potrąceniem, nie należy się powodom w złotych, a w CHF. W ocenie Kancelarii, takie podejście Sądu jest błędne, ponieważ wierzyciel ma prawo dokonać przewalutowania swojego świadczenia (jest to ta sama wierzytelność, w tej samej wartości, a po prosty wyrażona w innej walucie), a ponadto takie przeliczenie całości wierzytelności na PLN jest konieczne, aby dokonać potrącenia kapitału kredytu wypłaconego w PLN. Za stanowiskiem Kancelarii stoi cały szereg najnowszych orzeczeń Sądu Apelacyjnego we Wrocławiu, w których składy podzielają takie rozwiązanie, jak przedprocesowe potrącenie.

Po uzyskaniu pisemnego uzasadnienia, w sprawie zostanie zapewne zarekomendowane zaskarżenie wyroku w części oddalającej pozew o zapłatę.

Wyrok jest nieprawomocny.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyły się dwie rozprawy.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

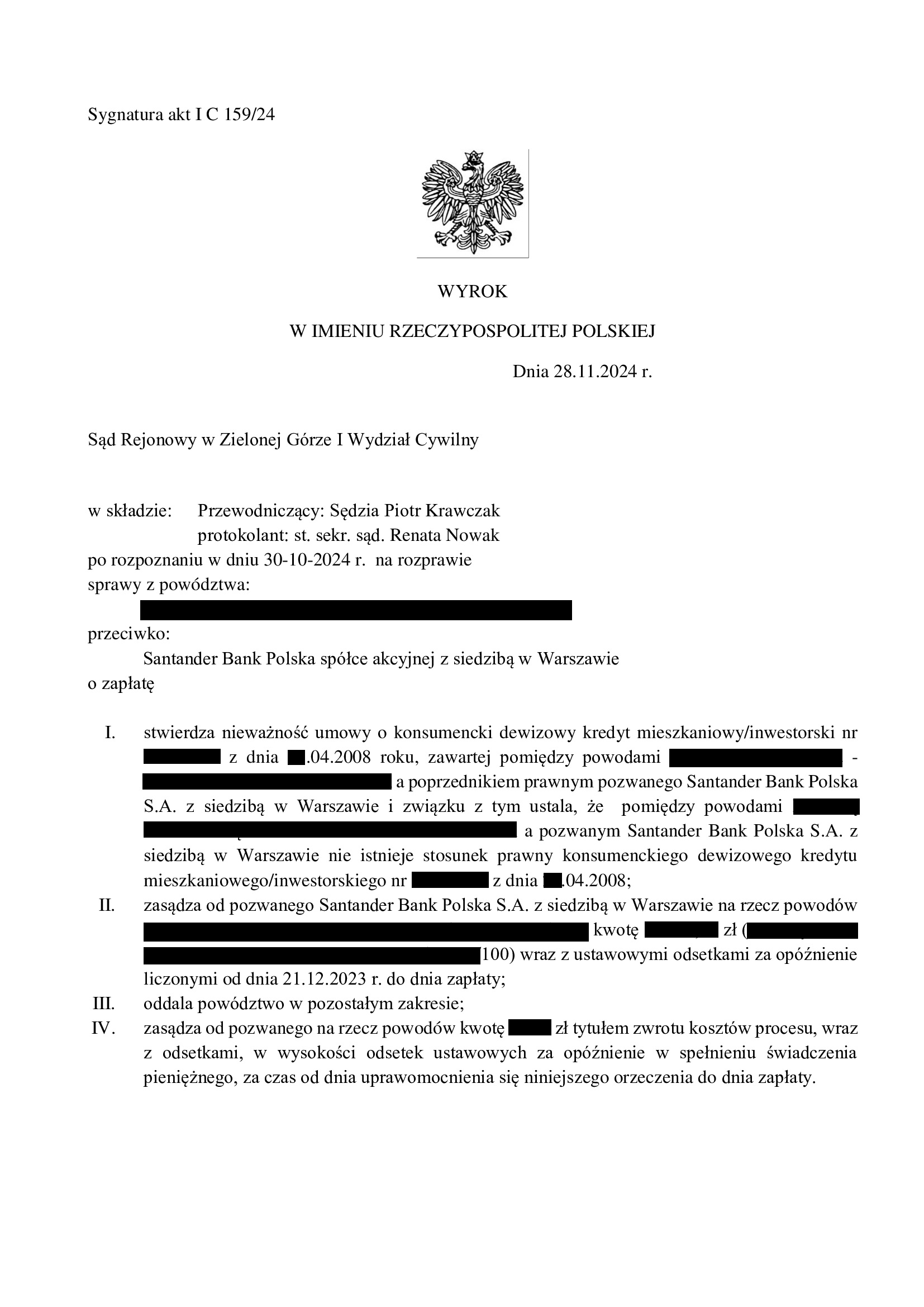

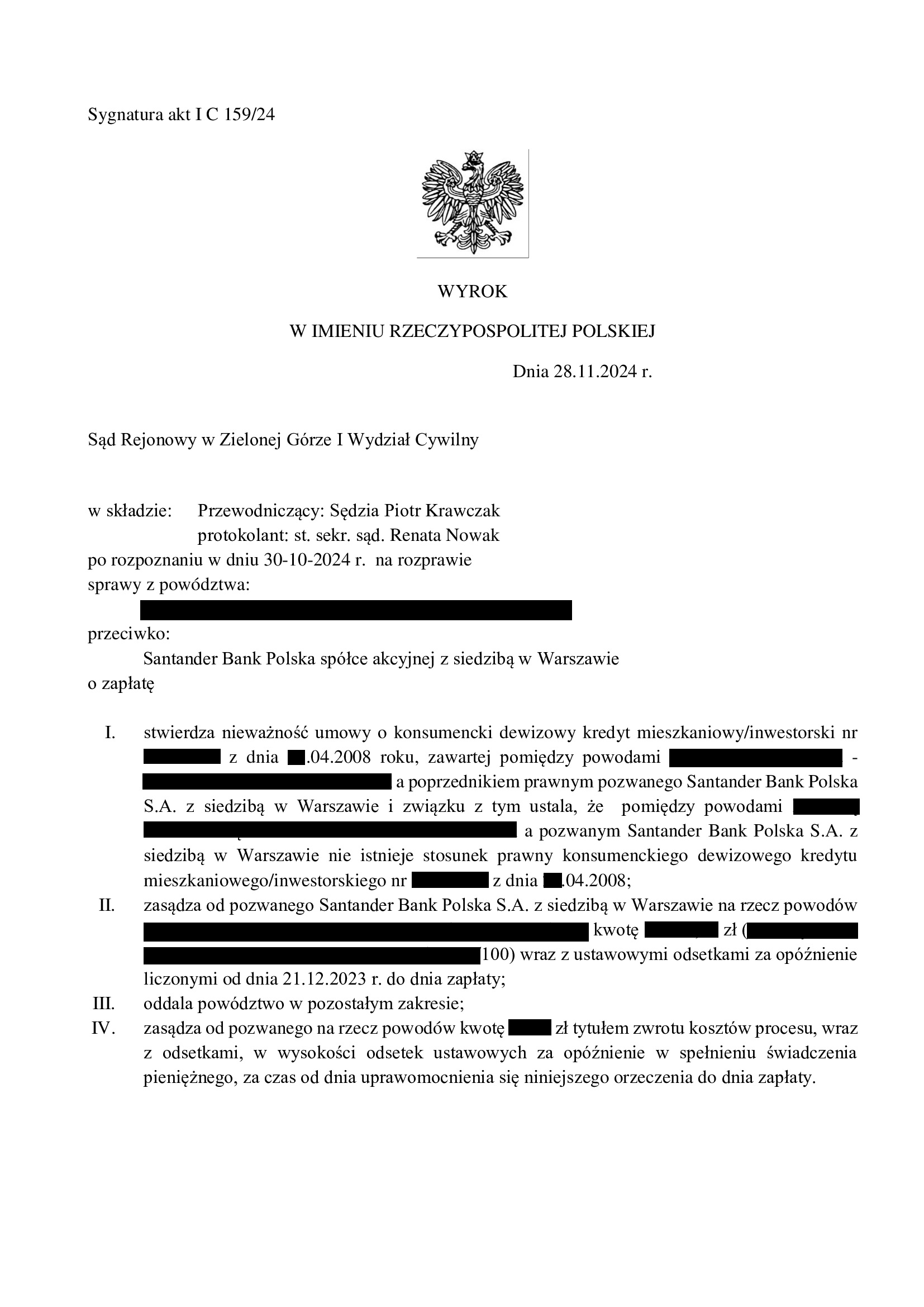

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z kwietnia 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SR Zielona Góra z 28.11.2024 r.

Wyrokiem z dnia 28.11.2024 r., Sąd Rejonowy w Zielonej Górze (SSR Piotr Krawczak), w sprawie o sygn. I C 159/24 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w kwietniu 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu. Pomimo tego, bank w ramach obrony podnosił zarzut potrącenia co do wygaszonego roszczenia.

Wynik wskazuje, że Sąd w całości podzielił argumentację zawartą w pozwie i dalszych pismach procesowych złożonych przez Kancelarię.

Pozew został wniesiony w styczniu 2024 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Okręgowego w Zielonej Górze z dnia 17.12.2025 r., sygn. VI Ca 129/25.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

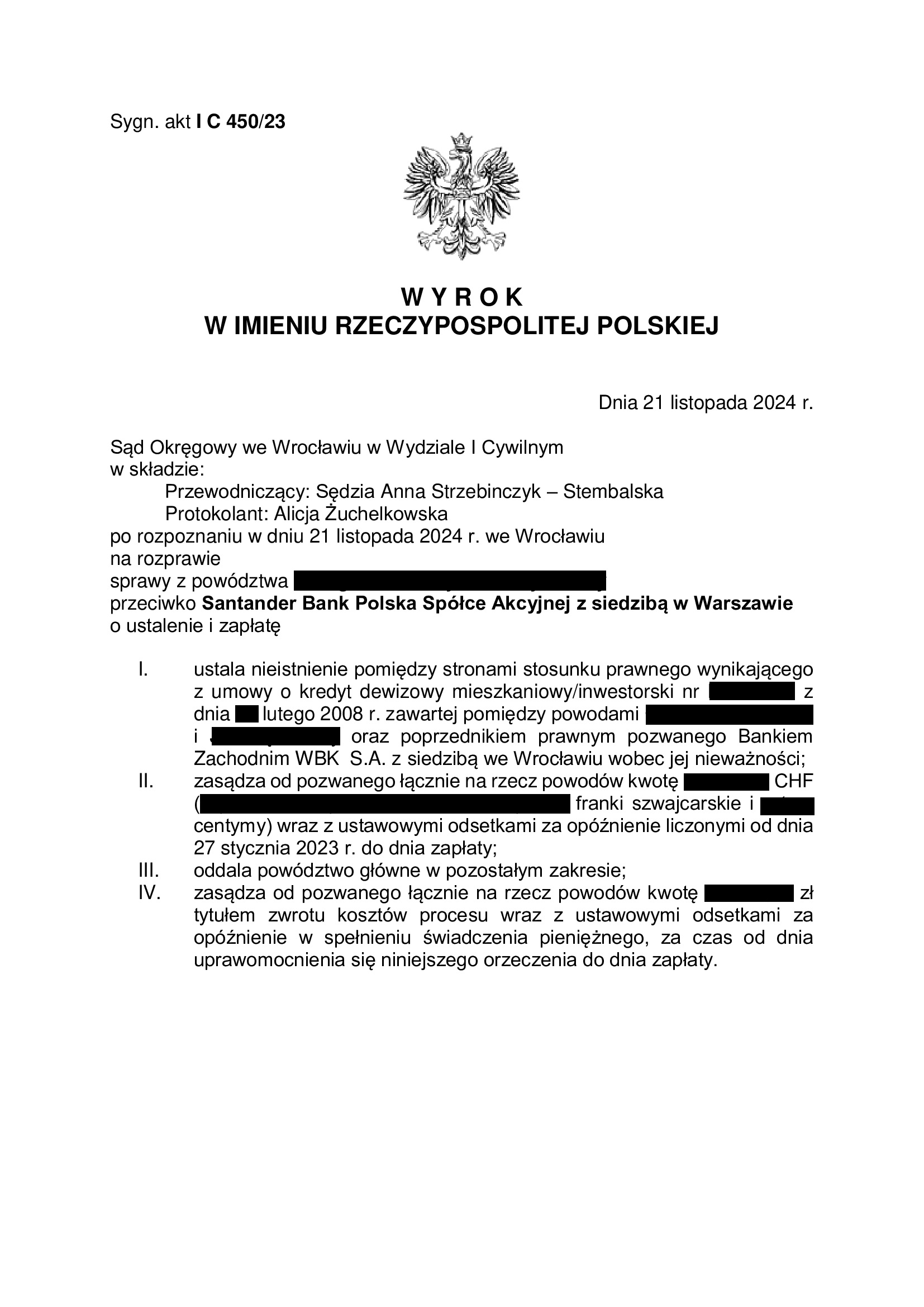

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z lutego 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) - wyrok SO Wrocław z 21.11.2024 r.

Wyrokiem z dnia 21.11.2024 r., Sąd Okręgowy we Wrocławiu (SSO Anna Strzebinczyk – Stembalska), w sprawie o sygn. I C 450/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartej w lutym 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że nie podzielił argumentacji strony pozwanej co do tego, jakoby kredyt miał mieć walutowy charakter. Sąd wskazał, że o rodzaju kredytu nie świadczy jego nazwa, a Umowa nie przewidywała możliwości wypłaty lub spłaty kredytu bezpośrednio w CHF na dzień jej zawarcia, więc była umową kredytu denominowanego.

Sąd wskazał, że podzielił argumentację zawartą w pozwie co do niedozwolonego charakteru postanowień umowy, których eliminacja z umowy skutkowała jej całkowitą nieważnością. Sąd wskazał, że nie było możliwości dalszego wykonywania Umowy.

Jednocześnie Sąd wskazał, że zarzuty potrącenia i zatrzymania banku były niedopuszczalne, albowiem wierzytelność pozwanego o zwrot udzielonego kapitału kredytu została umorzona wskutek potrącenia, a bankowi nie przysługują jakiekolwiek inne roszczenia względem powodów. Sąd wskazał, że strona powodowa prawidłowo wykazała wysokość swoich żądań oraz skuteczność oświadczenia o potrąceniu.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyły się dwie rozprawy.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 1.12.2025 r., sygn. V ACa 3310/25.

Sprawę prowadzą:

radca prawny Michał Przybylak

aplikant radcowski Adam Pelczar

{kind=link}

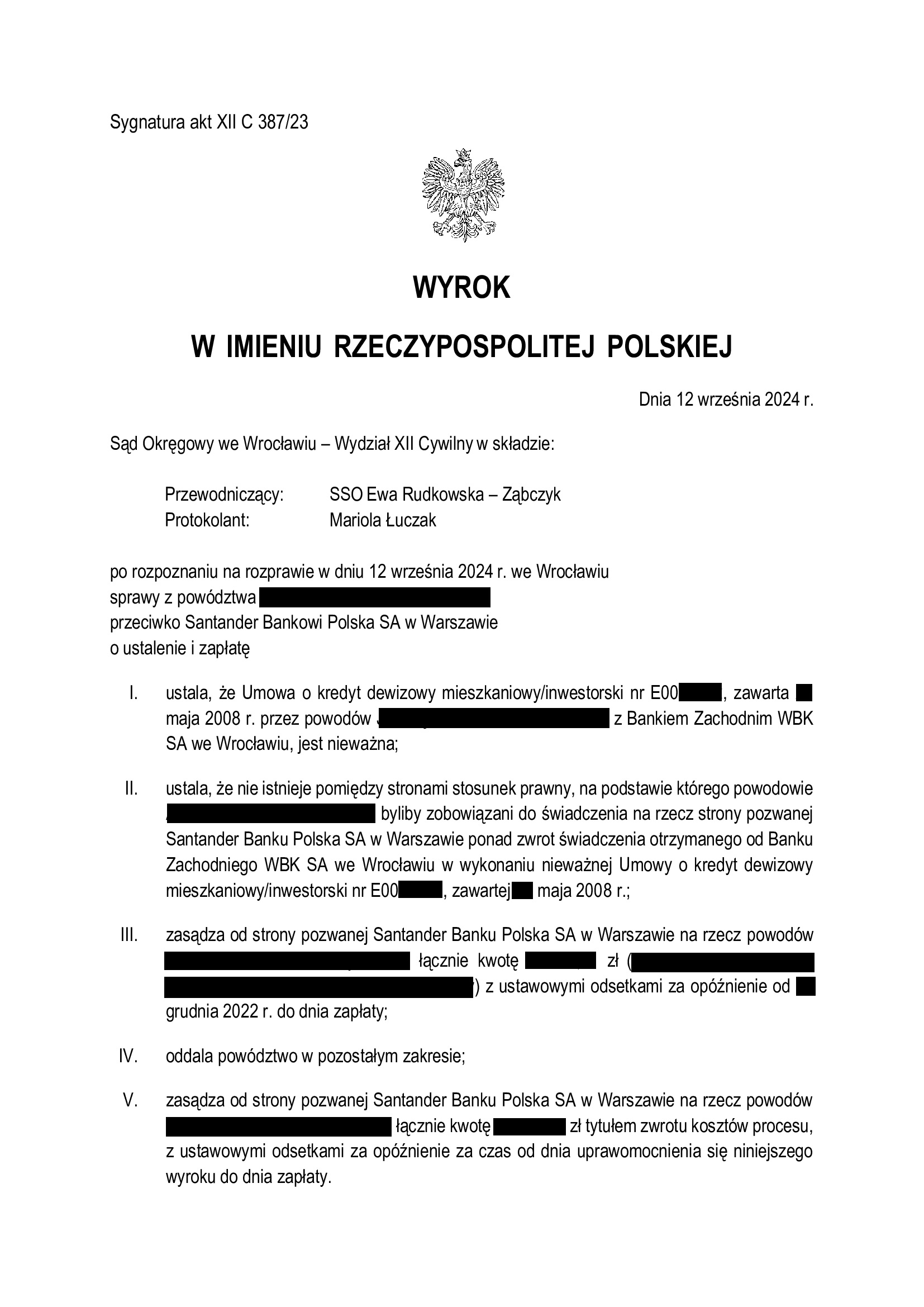

PRAWOMOCNA nieważność umowy kredytu "dewizowego" z maja 2008 r. zawartej z dawnym BZ WBK (aktualnie Santander BP) wraz z szerokim ustaleniem - wyrok SO Wrocław z 12.09.2024 r.

Kolejny WAŻNY i PRECEDENSOWY wyrok, w którym kolejny sąd w PEŁNI zabezpieczył interesy kredytobiorców, udzielając – w drodze ustalenia – kompleksowej ochrony przed bezprawnymi roszczeniami banku o świadczenia dodatkowe, w związku z nieważnością umowy kredytu.

Bankowi nie należy się nic ponad zwrot kapitału kredytu i wynika to z sentencji wyroku.

Wyrokiem z dnia 12.09.2024 r., Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. XII C 387/23 ustalił nieistnienie stosunku prawnego wynikającego z umowy kredytu denominowanego („dewizowego”) zawartego w maju 2008 r. z dawnym Bankiem Zachodnim WBK.

Nadto, Sąd ustalił, że nie istnieje pomiędzy stronami stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu oraz zasądził dochodzoną kwotę wraz z odsetkami od dnia wezwania. Bank został w całości obciążony kosztami procesu.

W tej sprawie kapitał kredytu został w całości potrącony przed złożeniem pozwu.

W ramach ustnego uzasadnienia, Sąd wskazał, że podziela w całości zarzuty przedstawione w pozwie i dalszych pismach procesowych, w szczególności podkreślając abuzywność klauzuli walutowej oraz brak informacji o ryzyku walutowym sprowadzające się do zapewnienia kredytobiorców o stabilności waluty szwajcarskiej.

Sąd nie uwzględnił zarzutu potrącenia podniesionego przez bank powołując się na orzecznictwo TSUE oraz dokonane przed złożeniem pozwu potrącenie kapitału kredytu.

Pozew został wniesiony w marcu 2023 r., a w sprawie odbyła się jedna rozprawa.

Wyrok jest PRAWOMOCNY.

Apelacja banku została w całości oddalona wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 30.09.2025 r. (sygn. V ACa 2959/25).

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

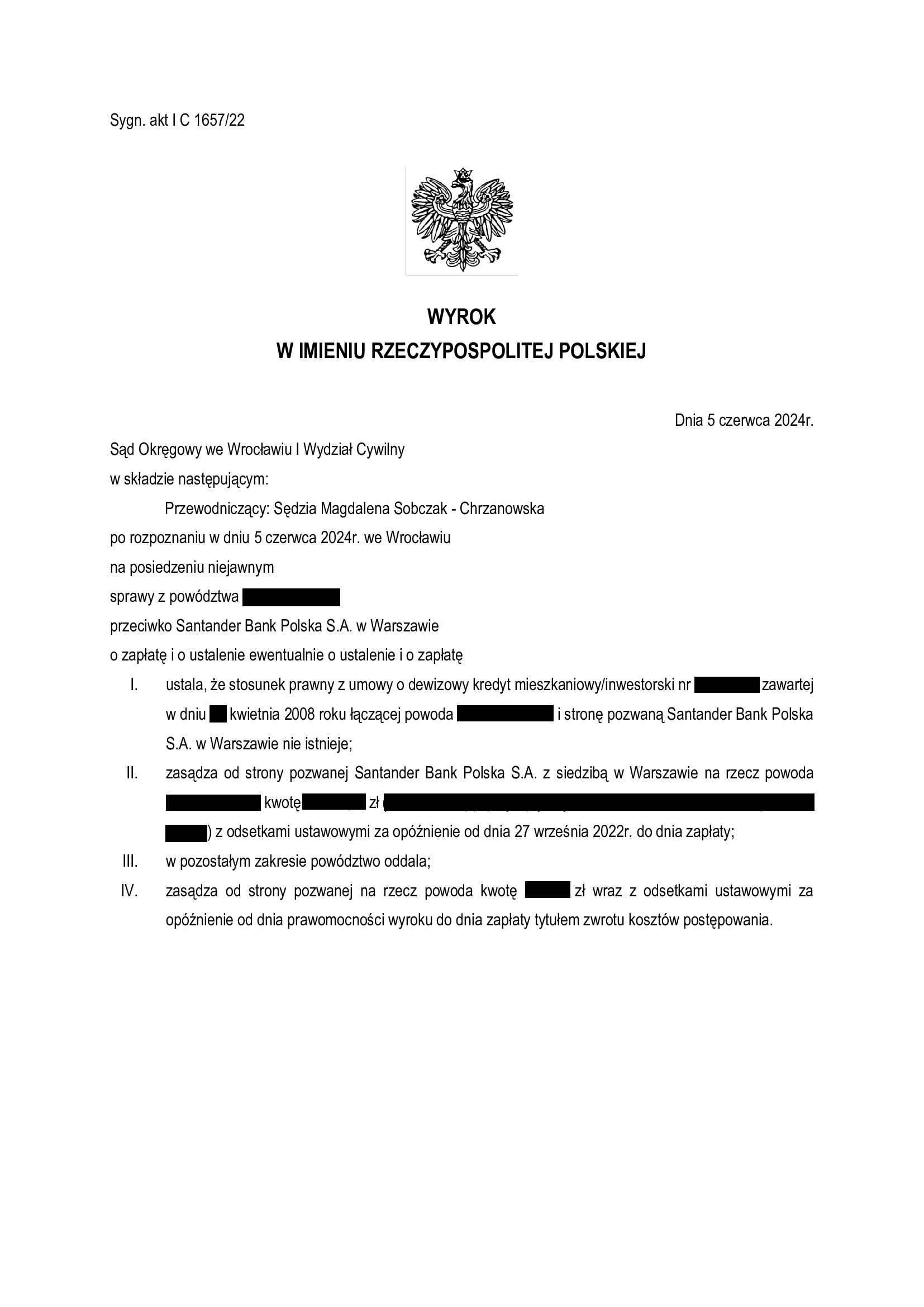

Nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski z kwietnia 2008 r. dawnego BZ WBK (aktualnie Santander Bank Polska) - wyrok SO Wrocław z 5.06.2024 r.

Wyrokiem z dnia 5.06.2024 r., Sąd Okręgowy we Wrocławiu (SSO Magdalena Sobczak – Chrzanowska), w sprawie o sygn. akt I C 1657/22 ustalił nieistnienie umowy o dewizowy kredyt mieszkaniowy / inwestorski denominowanej w CHF zawartej w kwietniu 2008 r. z dawnym BZ WBK (aktualnie Santander Bank Polska). Nadto, Sąd zasądził dochodzone kwoty wraz z odsetkami od dnia wezwania oraz obciążył bank kosztami procesu. W tej sprawie kapitał kredyt został potrącony przed złożeniem pozwu.

Wyrok został wydany na posiedzeniu niejawnym po odebraniu stanowisk końcowych na piśmie. Wynik wskazuje, że Sąd w całości podzielił zarzuty zawarte w pozwie i dalszych pismach procesowych oraz odrzucił argumentację banku o walutowości umowy.

Sprawa ta należała do kategorii bardziej skomplikowanych z uwagi na mylący tytuł umowy wskazujący na „kredyt dewizowy”. Natomiast kredyt dewizowy, znany również jako kredyt walutowy, to kredyt udzielany i wypłacany w walucie innej niż krajowa, w którym kredytobiorca dokonuje spłaty rat kapitałowo-odsetkowych również w walucie obcej.

W przedmiotowej sprawie natomiast z treści umowy kredytowej wynikało, iż kredyt ma charakter kredytu denominowanego, gdyż kwota udzielonego kredytu została wyrażona w CHF, a wypłacona w walucie polskiej. Analogicznie miała następować spłata rat – z rachunku prowadzonego w złotych. Natomiast umowa kredytu dewizowego nie operuje mechanizmem przeliczania waluty, gdyż podstawowym obowiązkiem banku jest udostępnienie kredytu w walucie (innej niż krajowa), a obowiązkiem kredytobiorcy spłata kredytu również w walucie (innej niż krajowa).

W sprawie tej bank, w toku całego postępowania, podtrzymywał twierdzenie, że kredyt miał charakter kredytu dewizowego, a co więcej, że zawarcie tego rodzaju kredytu było intencją stron. Bank nie poinformował kredytobiorcy o tym, że jeśli chce on zakupić nieruchomość w Polsce w złotych – kredyt również musi być wypłacony w złotych. Nie zaproponował Klientowi także otwarcia rachunku prowadzonego w walucie szwajcarskiej, co mogłoby hipotetycznie umożliwić wypłatę kredytu w CHF, zgodnie z rzekomą wolą stron.

Bank dążył również do utrzymania umowy w mocy jako kredytu dewizowego. Największa trudność sprawy polegała zatem na udowodnieniu, iż umowa od początku nie miała charakteru walutowego i jest umową kredytu denominowanego z szeregiem klauzul abuzywnych w treści umowy kredytowej. To z kolei sprowadzało się do zbadania czy umowa rzeczywiście dawała możliwość żądania wypłaty kredytu w walucie CHF, a następnie dokonywania spłaty również w walucie CHF.

Finalnie, Sąd Okręgowy we Wrocławiu podzielił argumentację prezentowaną w imieniu Klienta przez Kancelarię i uwzględnił powództwo w całości.

W sprawie odbyła się jedna rozprawa.

Pozew został wniesiony w listopadzie 2022 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}