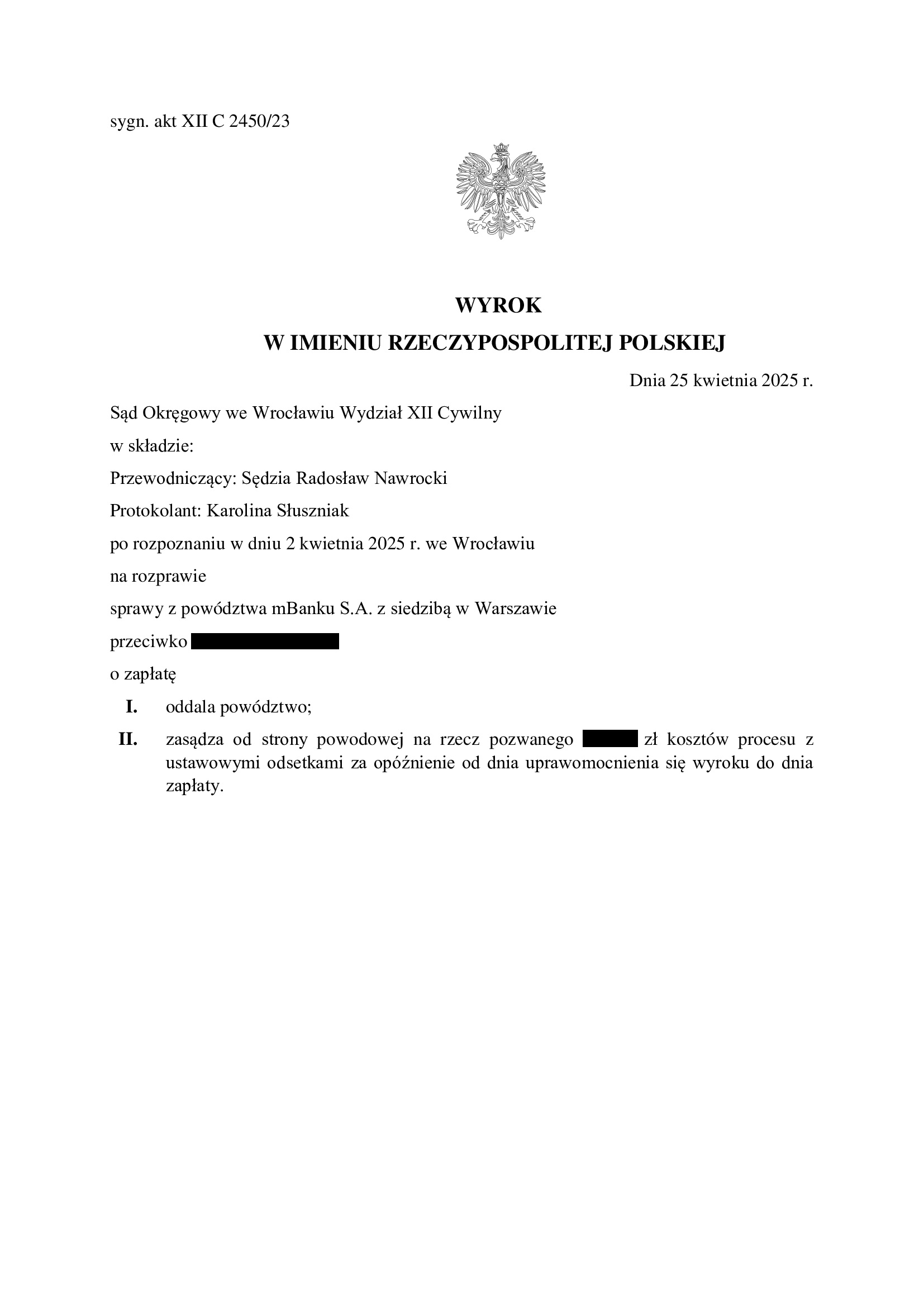

Przegrana mBank - oddalenie pozwu o zapłatę (skapitalizowanych odsetek od kapitału kredytu) - wyrok SO Wrocław z 25.04.2025 r.

Wyrokiem z dnia 25.04.2025 r., Sąd Okręgowy we Wrocławiu (SSO Radosław Nawrocki), w sprawie o sygn. akt XII C 2450/23 oddalił pozew mBank. Bank domagał się zapłaty skapitalizowanych odsetek obliczonych od kwoty kapitału kredytu za czas od wezwania do zapłaty do fizycznego zwrotu kapitału przez kredytobiorcę. Bank został w całości obciążony kosztami procesu.

Nadto, jeszcze w toku postępowania, Sąd umorzył postępowanie w zakresie cofniętego powództwa o zapłatę kapitału kredytu i wynagrodzenie za korzystanie z kapitału.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu, który zapadł w I instancji, gdyż bank nie wniósł apelacji i zapłacił na rzecz Klienta Kancelarii całość zasądzonych kwot. Z otrzymanych od banku środków, kredytobiorca zwrócił bankowi cały kapitał kredytu w drodze fizycznej zapłaty – stało się to dokładnie w dniu uprawomocnienia się wyroku.

Zanim jednak to nastąpiło, bank pozwał Klienta Kancelarii o kapitał kredytu i dodatkowe świadczenia ponad kapitał (tzw. wynagrodzenie za korzystanie z kapitału). W toku sporu, bank cofnął pozew co do kapitału kredytu oraz roszczenie o wynagrodzenie, ale bez zrzeczenia roszczenia. Bank stał na stanowisku, że kredytobiorca rozliczył się z kapitału, ale należne są bankowi odsetki skapitalizowane.

W ramach ustnego uzasadnienia, Sąd Okręgowy podkreślił wielokrotnie, że zwrot kapitału na rzecz banku nastąpił niezwłocznie, tj. w dniu prawomocności wyroku stwierdzającego nieważność umowy, a więc nie było podstaw do przyjęcia, że strona pozwana (kredytobiorca) pozostawała w opóźnieniu. W konsekwencji, bankowi nie są należne żadne odsetki. Treść ustnego uzasadnienia była zbieżna ze stanowiskiem prezentowanym w toku sporu przez Kancelarię.

Bank złożył pozew w listopadzie 2023 r.

Wyrok został wydany po przeprowadzeniu trzech.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

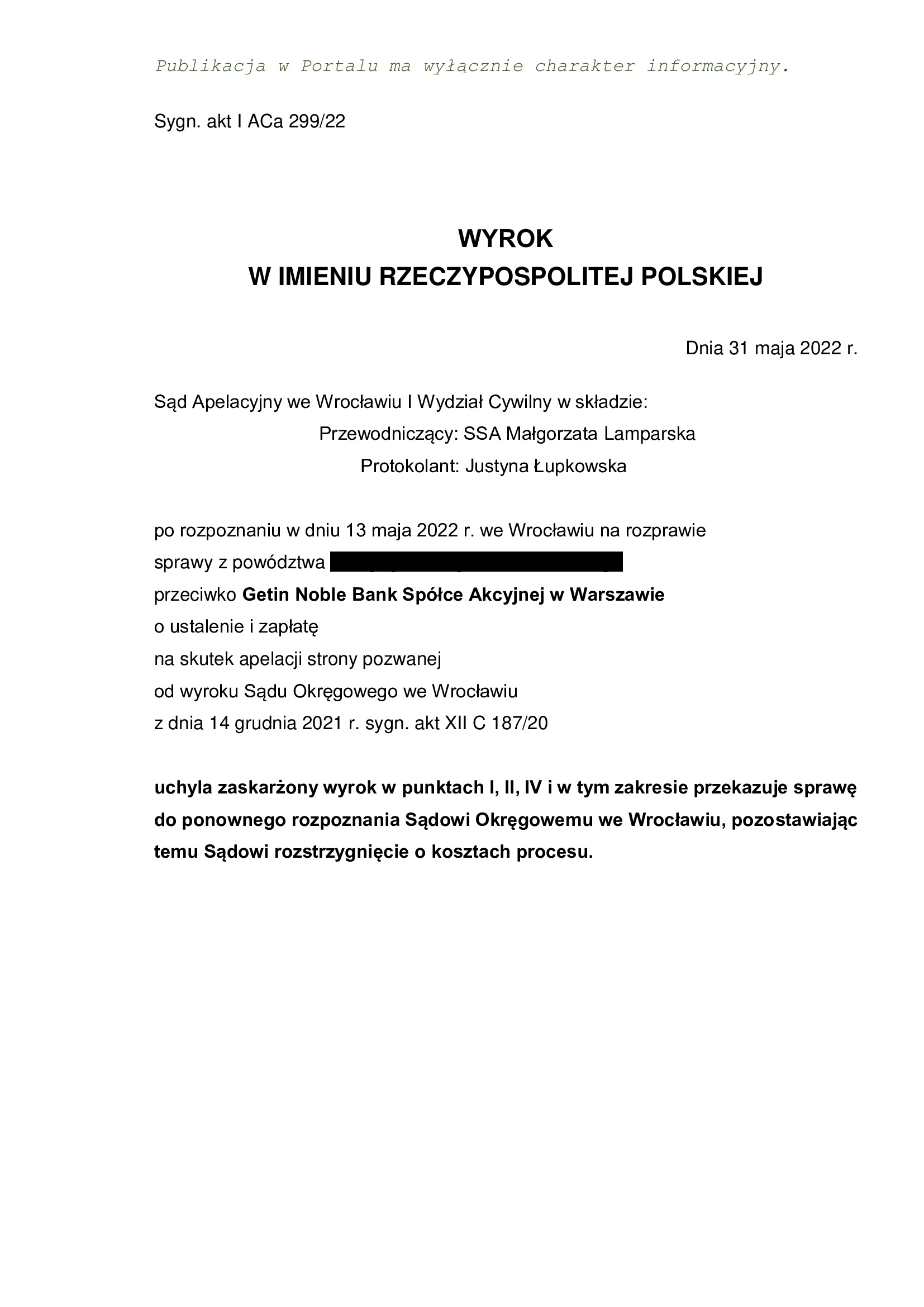

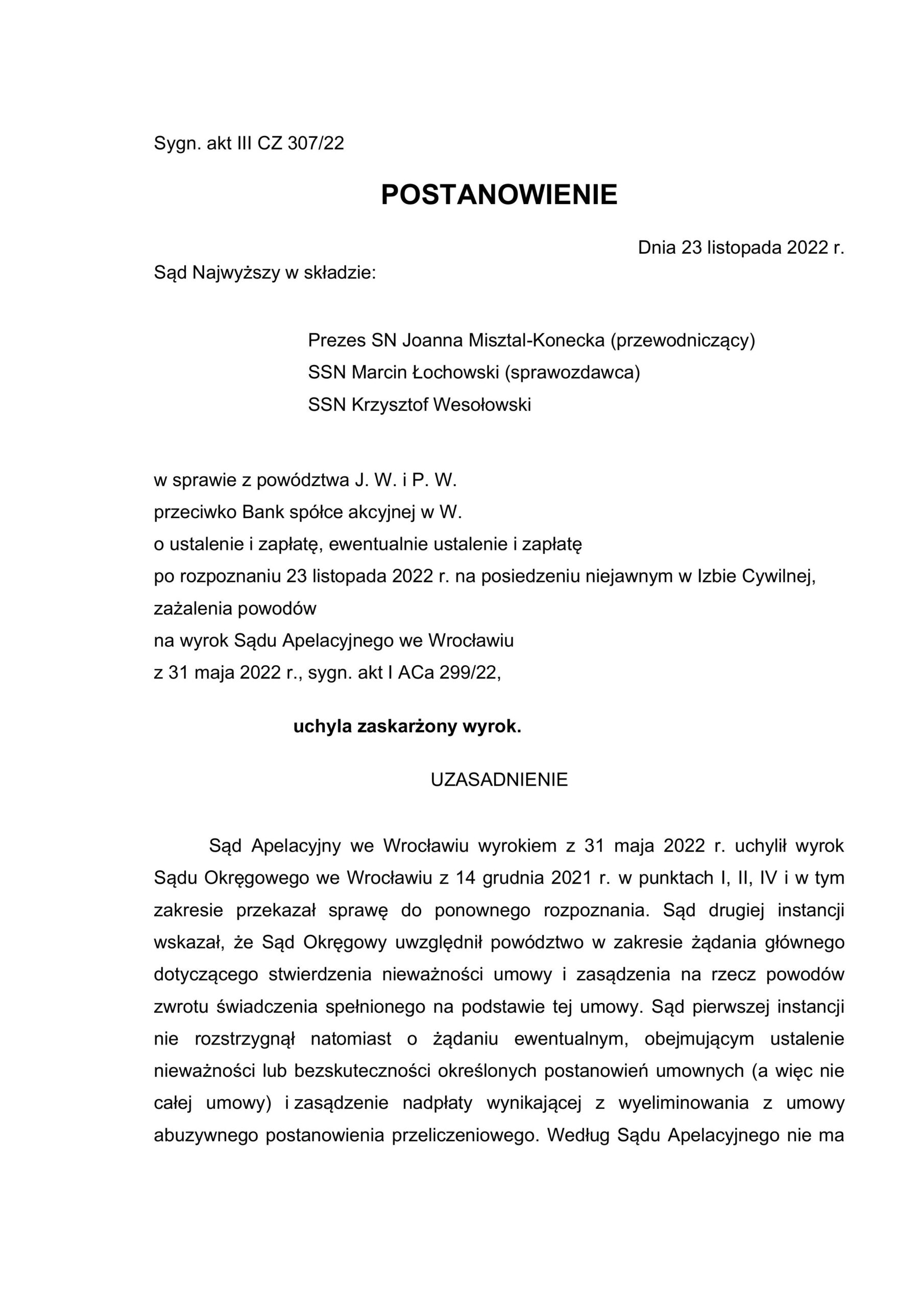

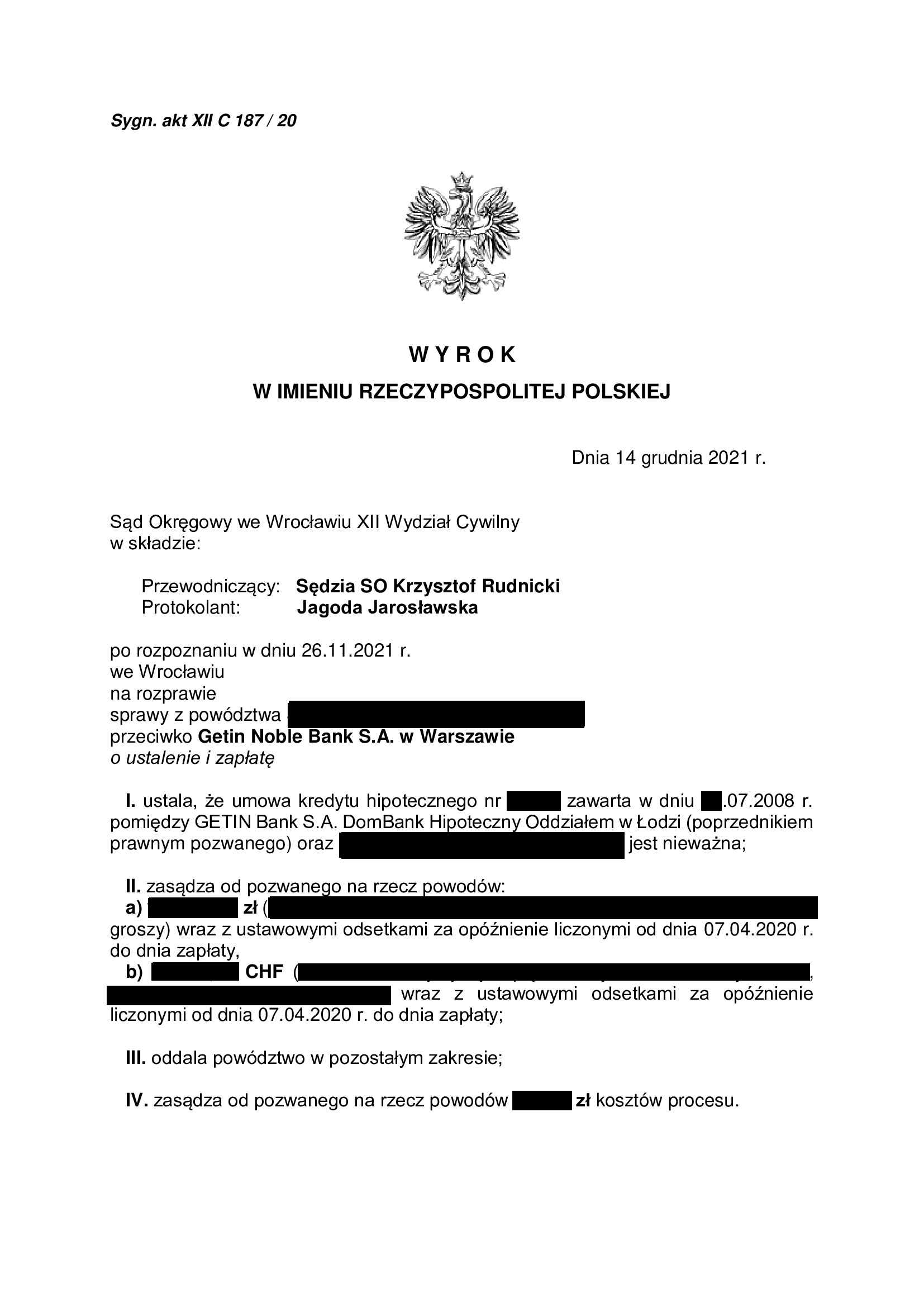

PRAWOMOCNA nieważność umowy kredytu z lipca 2008 r. zawartej z Getin (aktualnie w upadłości) - wyrok SA Wrocław z 3.04.2025 r.

Nieważność w sprawie p-ko syndykowi Getin – do czterech razy sztuka…

To czwarte orzeczenie w tej sprawie.

Wyrokiem z dnia 3.04.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt V ACa 1191/25 (poprzednio: I ACa 150/25 oraz I ACa 234/23) oddalił w apelację banku (aktualnie popieraną przez syndyka) w zakresie ustalenia nieważności umowy i uchylił wyrok I instancji w zakresie zasądzenia, umarzając postępowanie z uwagi na cofnięcie pozwu o zapłatę. Koszty postępowania apelacyjnego zostały zniesione.

Apelacja złożona przez bank dotyczyła wyroku z dnia 14.12.2021 r., którym Sąd Okręgowy we Wrocławiu (SSO Krzysztof Rudnicki), w sprawie o sygn. akt XII C 187/20 ustalił nieważność umowy kredytu indeksowanego CHF i zasądził od banku na rzecz Klientów Kancelarii zwrot wpłaconych bankowi środków, jako nienależnych.

Od ww. wyroku, bank złożył apelację wskutek której Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Małgorzata Lamparska), w sprawie o sygn. akt I ACa 299/22 uchylił wyrok Sądu I instancji.

Kancelaria złożyła zażalenie do Sądu Najwyższego, które zostało uwzględnione postanowieniem z dnia 23.11.2022 r. (sygn. III CZ 307/22).

Sprawa wróciła do Sądu Apelacyjnego.

Ale, ogłoszono upadłość Getin i postępowanie zawieszono na 1,5 roku.

Wczorajsza rozprawa apelacyjna została wyznaczona po czterech wnioskach o podjęcie postępowania oraz cofnięciu pozwu o zapłatę, gdyż Klienci Kancelarii nie mają nadziei na odzyskanie jakichkolwiek kwot od upadłego banku. Rezygnacja z roszczeń pieniężnych zdaje się być ceną za uwolnienie od toksycznego zobowiązania, zwolnienie hipoteki i czysty BIK.

W przypadku tych Klientów, syndyk złożył pozew o zapłatę. Pozew aktualnie oczekuje na rozpoznanie wniosku syndyka o zwolnienie od opłaty sądowej i pozostaje mieć nadzieję, że Sąd nie pozwoli na szantaż za pieniądze podatnika.

Pozew został wniesiony w lutym 2020 r.

Wyrok jest PRAWOMOCNY.

Aktualnie, Kancelaria przystępuje do wykreślenia hipoteki oraz wpisów w BIK.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

{kind=link}

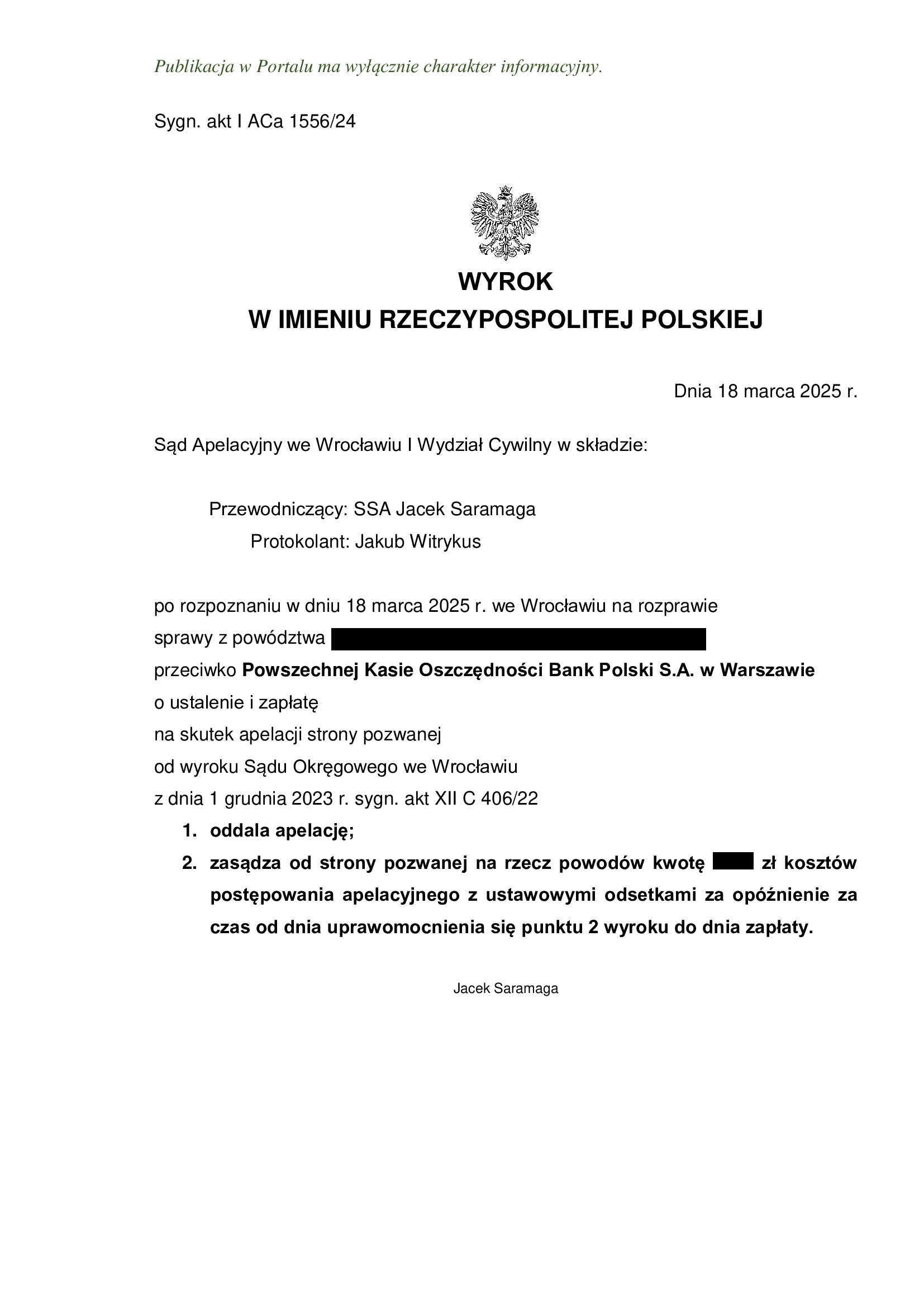

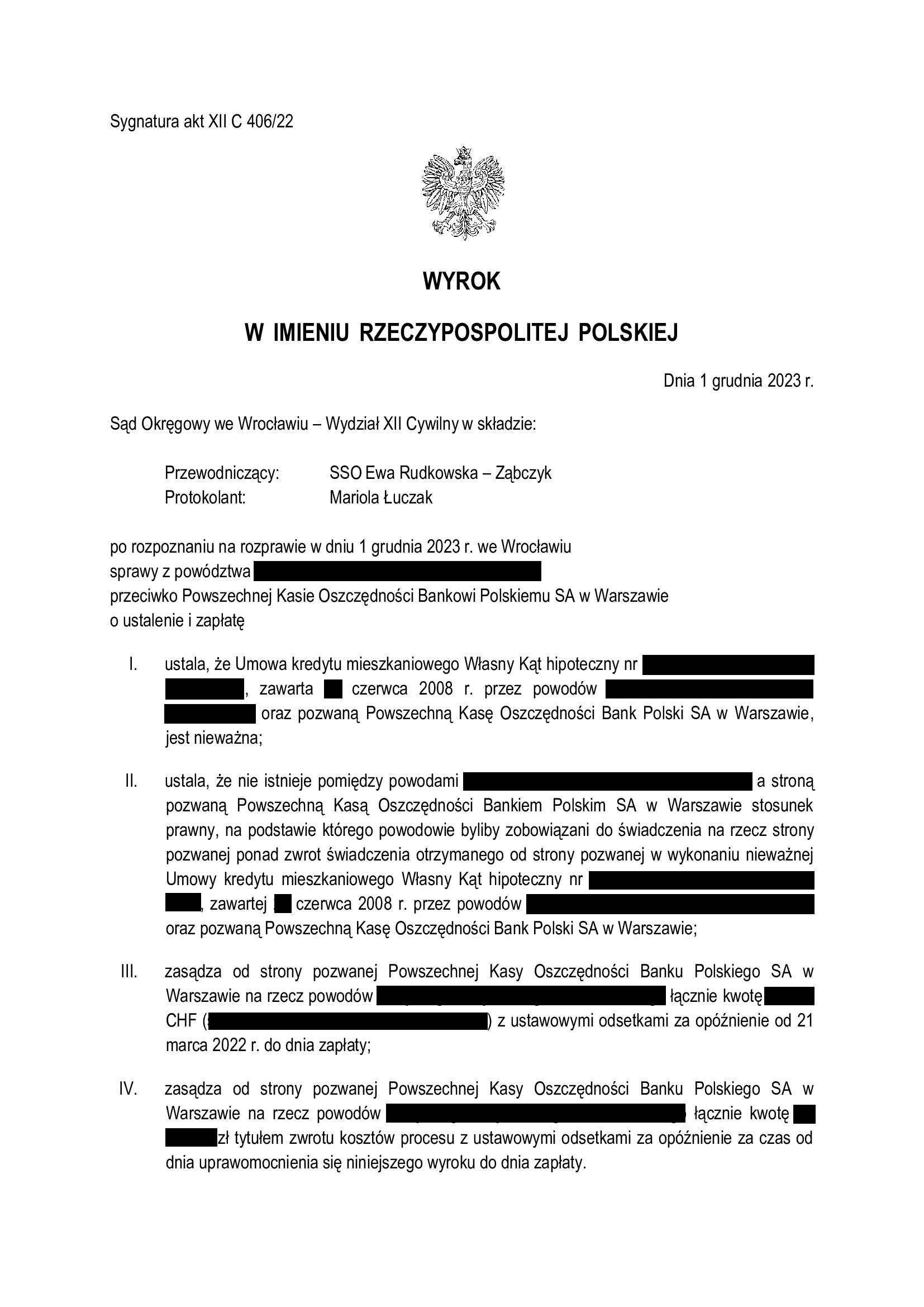

PRAWOMOCNY wyrok z pełną ochroną kredytobiorcy - bankowi nie należy się nic poza zwrotem kapitału. PRAWOMOCNA nieważność umowy kredytu Własny Kąt Hipoteczny z czerwca 2008 r. zawartej z PKO BP - wyrok SA Wrocław z 18.03.2025 r.

Wyrokiem z dnia 18.03.2025 r. Sąd Apelacyjny we Wrocławiu I Wydział Cywilny (SSA Jacek Saramaga), w sprawie o sygn. akt I ACa 1556/24, oddalił w całości apelację banku oraz obciążył bank kosztami postępowania apelacyjnego.

Istotne w sprawie jest to, że Sąd II instancji również dostrzegł potrzebę udzielenia KOMPLEKSOWEJ OCHRONY na rzecz Klientów Kancelarii w ramach tzw. szerokiego ustalenia.

Apelacja złożona przez bank dotyczyła wyroku z dnia 1.12.2023 r., wydanego przez Sąd Okręgowy we Wrocławiu (SSO Ewa Rudkowska – Ząbczyk), w sprawie o sygn. akt XII C 406/22, którym Sąd ustalił, że (1) umowa kredytu denominowanego Własny Kąt Hipoteczny zawarta z PKO BP w czerwcu 2008 r., jest nieważna, a także (2) NIE ISTNIEJE pomiędzy kredytobiorcami a bankiem stosunek prawny, na podstawie którego kredytobiorcy byliby zobowiązani do świadczenia na rzecz banku ponad zwrot świadczenia otrzymanego od banku w wykonaniu nieważnej umowy kredytu,

W tej sprawie, kapitał kredytu został w znaczącej części potrącony przed złożeniem pozwu.

W efekcie, wyrok eliminuje niepewność co do istnienia innego stosunku prawnego, będącego źródłem innych świadczeń stron, aniżeli zwrot rzeczywiście dokonanych nienależnie świadczeń pieniężnych w wykonaniu nieważnej umowy. Jednym słowem, zgodnie z przepisami kodeksu cywilnego z 1964 r., strony mają sobie zwrócić to, co sobie świadczyły i NIC WIĘCEJ, a bankowi NIE NALEŻY SIĘ ŻADNE DODATKOWE ŚWIADCZENIE.

Wyrok stanowi wyraz wypełnienia celów Dyrektywy 93/13 i usuwa niepewność po stronie kredytobiorcy co do zakresu rozliczeń z bankiem wskutek ustalenia nieważności umowy kredytu.

Co wymaga zauważenia, prawomocny wyrok w takim kształcie jest pierwszym uzyskanym przez Kancelarię na rzecz Klientów w Sądzie Apelacyjnym we Wrocławiu.

Pozew został wniesiony w marcu 2022 r.

Wyrok jest PRAWOMOCNY.

Ważny jest bilans i interes Klientów na gruncie ustalenia nieważności umowy kredytu:

– w 2008 r. bank wypłacił kredyt w kwocie 424.313 zł

– kredyt został udzielony na 30 lat

– spłata trwała 16,5 roku

– spłacono do banku ok. 530.000 zł

– saldo zadłużenia wg banku w przededniu wyroku wynosiło ok. 450.000 zł (ten dług nie istnieje wskutek wyroku)

*** po wyroku do zwrotu przez bank zostaje ok. 105.000 zł ***

Aktualnie, Kancelaria przystępuje do rozliczenia nieważnej umowy kredytu, a także wykreślenia hipoteki.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka-Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

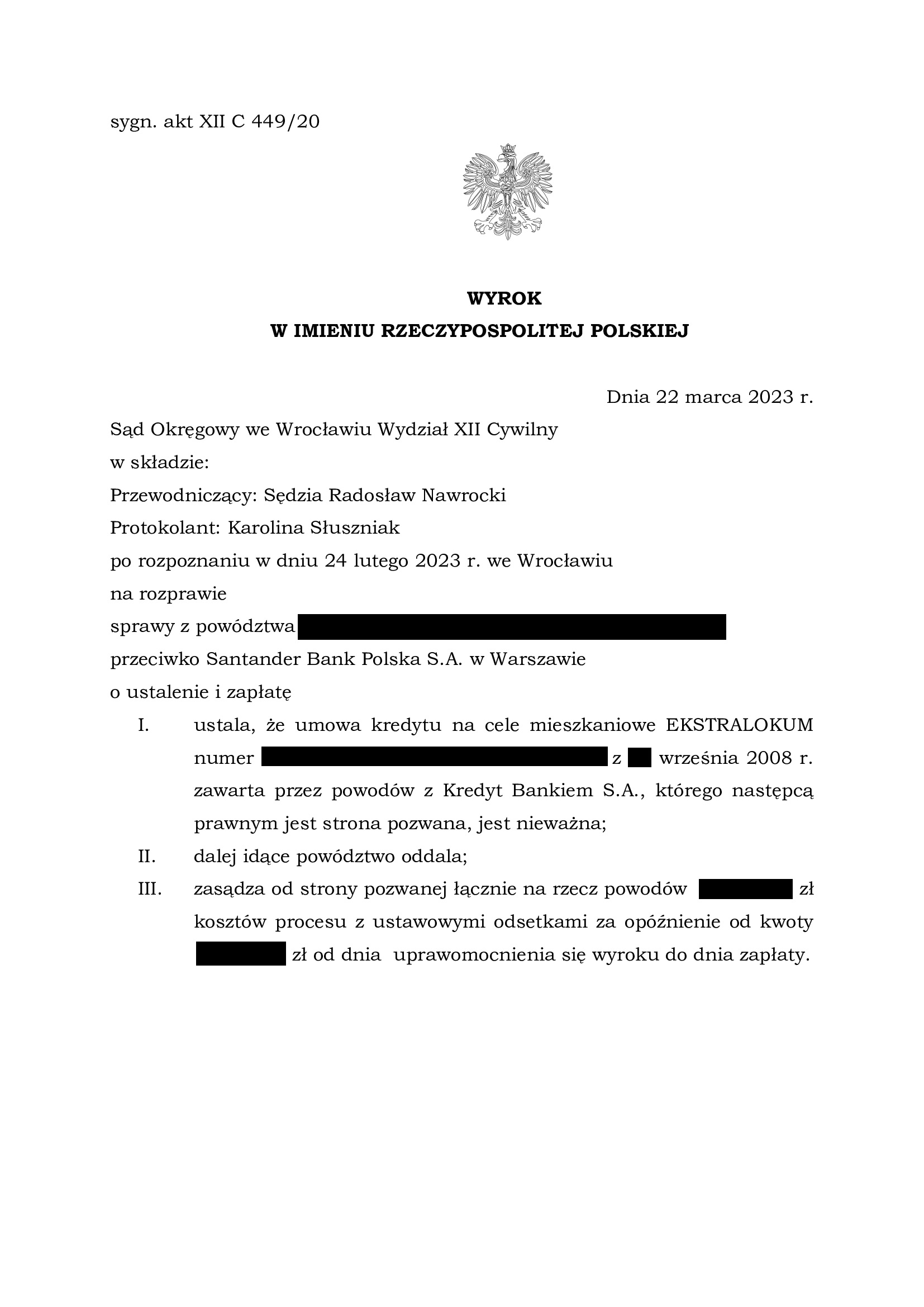

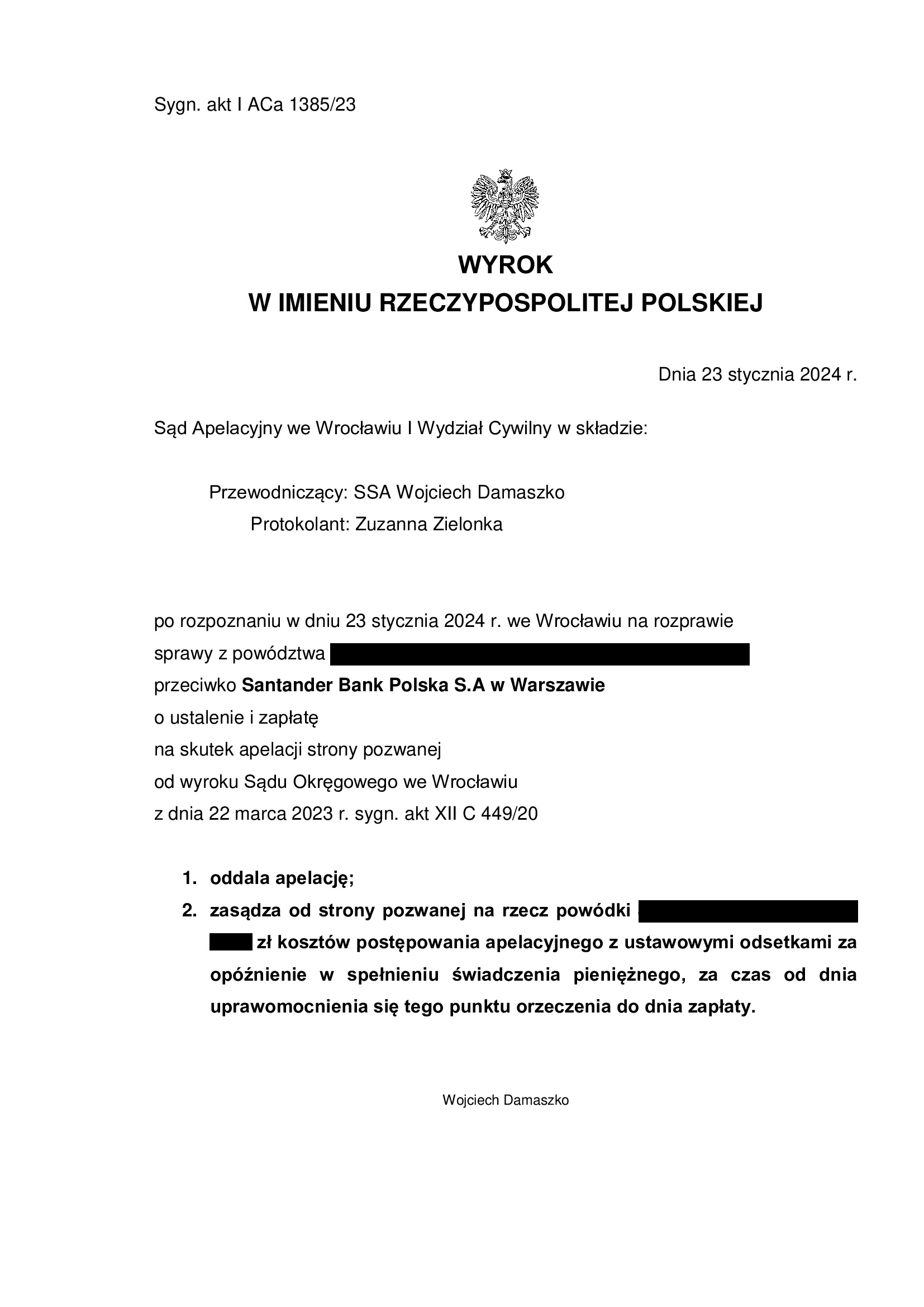

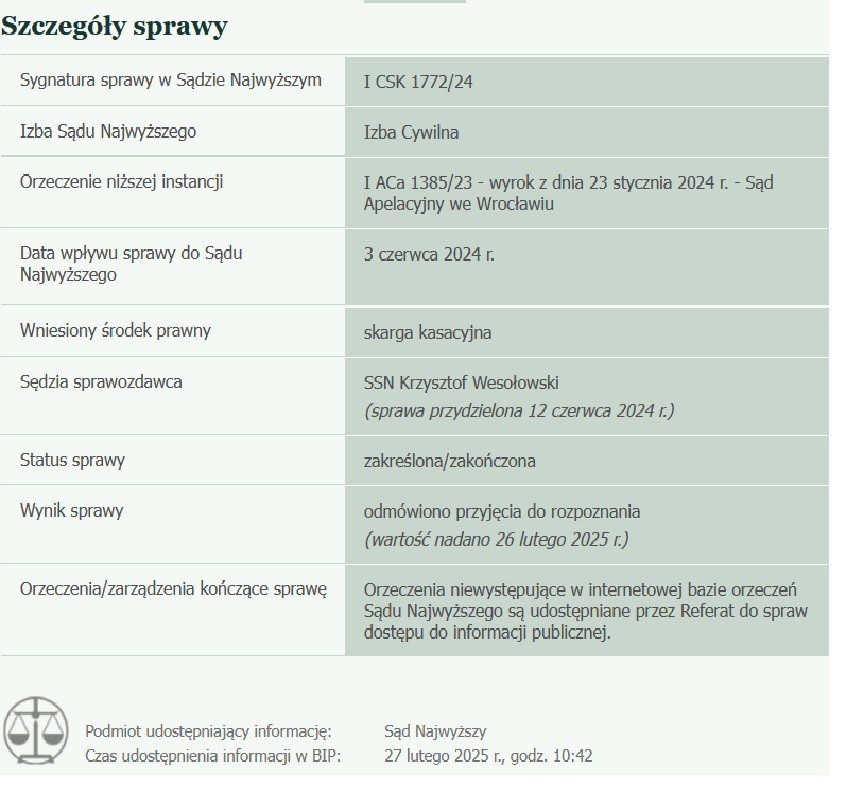

Wygrana Klientów Kancelarii przed Sądem Najwyższym w sprawie przeciwko Santander Bank Polska (umowa kredytu EKSTRALOKUM z września 2008 r.) - postanowienie SN z 26.02.2025 r.

26.02.2025 r. w sprawie I CSK 1772/24 – Sąd Najwyższy odmawia przyjęcia do rozpoznania skargi kasacyjnej Santander Bank Polska.

Wyrok jest ostateczny.

Umowa kredytu zawarta z d. Kredyt Bankiem, jest ostatecznie nieważna:

(1) Wyrok Sądu I instancji – 22.03.2023 r. (XII C 449/20), wydany wskutek pozwu złożonego w kwietniu 2020 r.

(2) Wyrok Sądu II instancji – 23.01.2024 r. (I ACa 1385/23), wydany wskutek apelacji banku, która została oddalona.

(3) Wskutek czynności podjętych przez Kancelarię – proces rozliczania z bankiem wzajemnych nienależnych świadczeń został zakończony, a hipoteka jest wykreślona.

Sprawę prowadzili:

Agnieszka Osowiecka – Wasiak, radca prawny

Michał Przybylak, radca prawny

{kind=link}

{kind=link}

{kind=link}

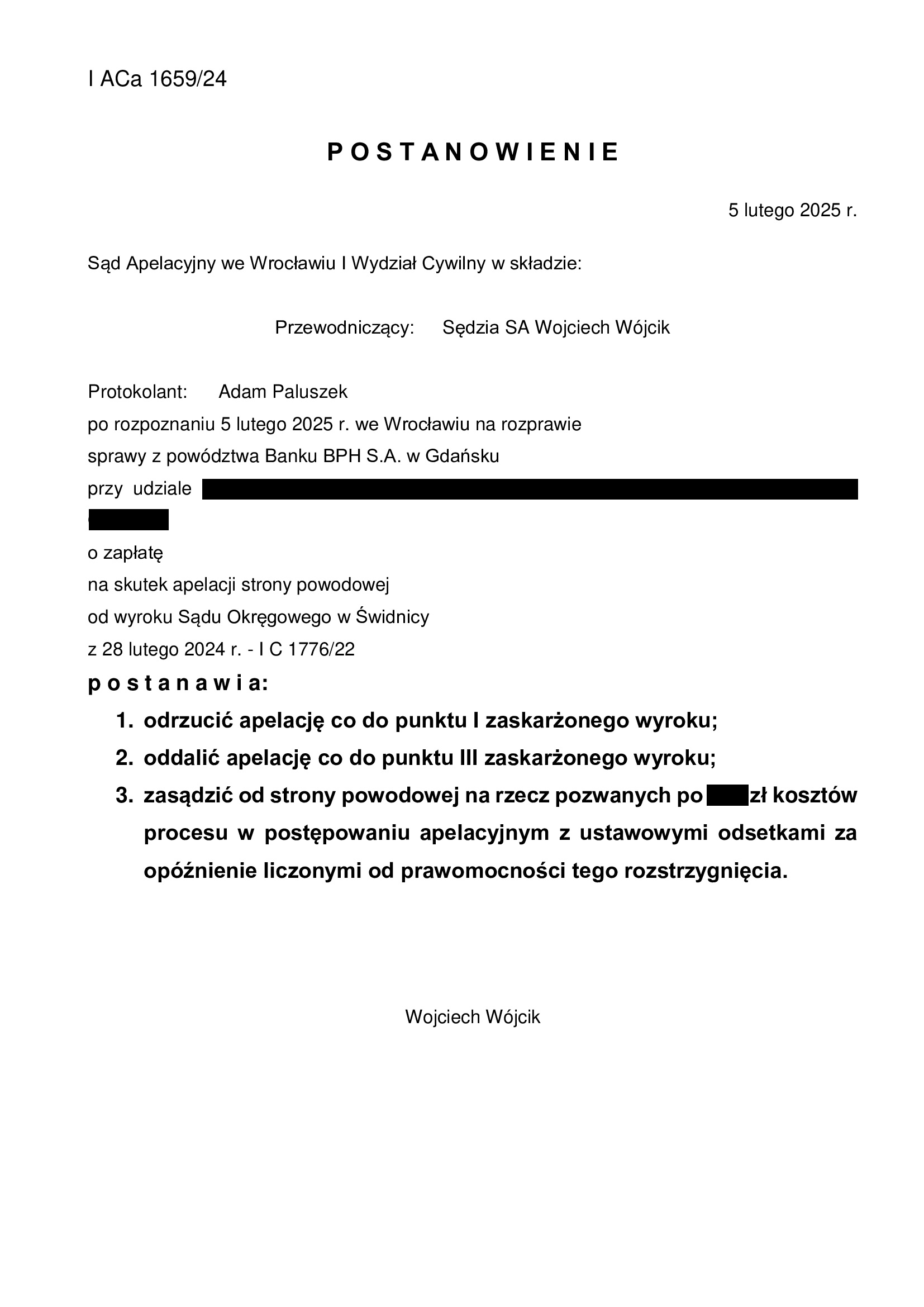

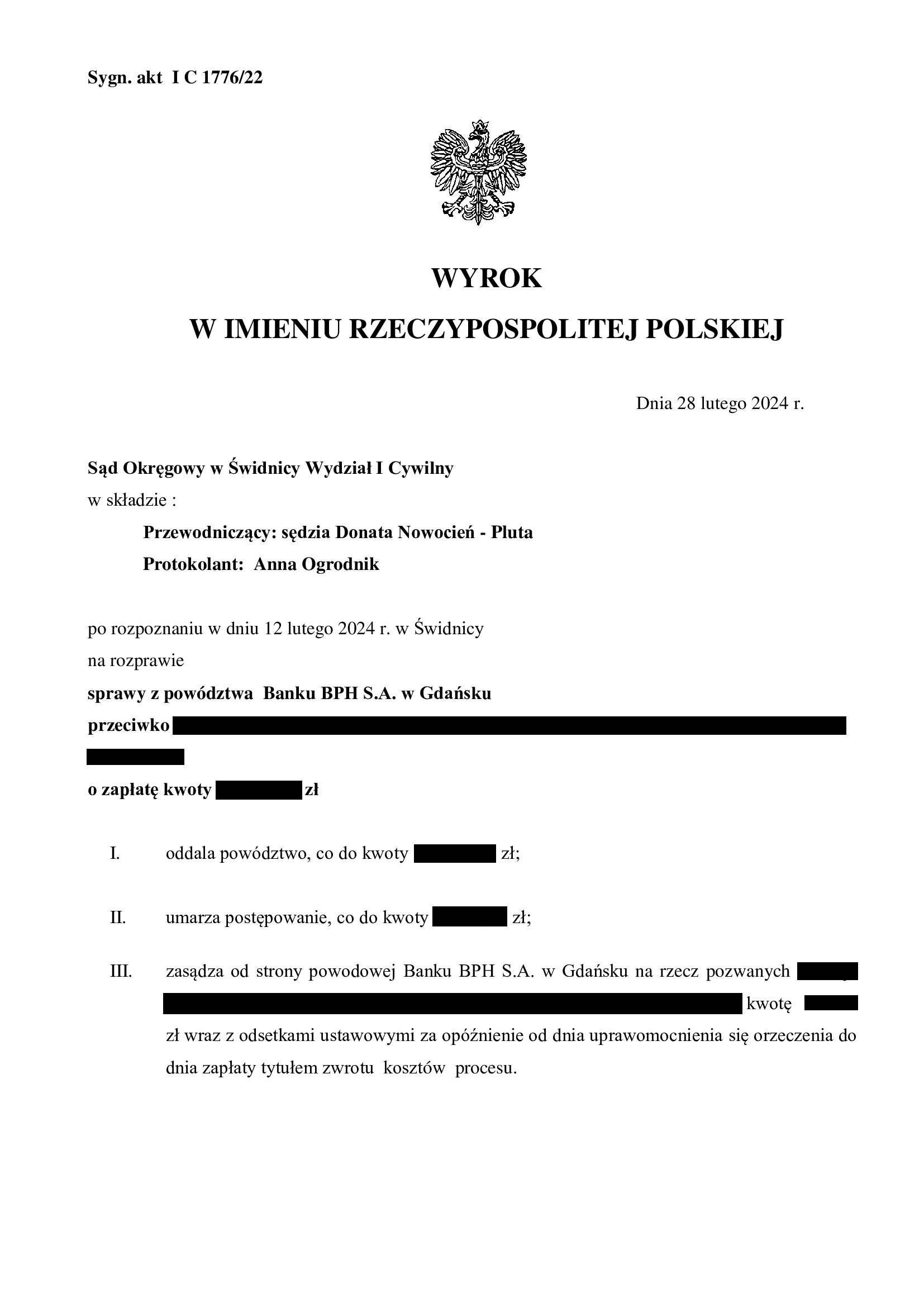

PRAWOMOCNA przegrana Banku BPH - oddalenie pozwu o zwrot kapitału - postanowienie SA Wrocław z 5.02.2025 r. o odrzuceniu apelacji banku.

Postanowieniem z dnia 5.02.2025 r., Sąd Apelacyjny we Wrocławiu (SSA Wojciech Wójcik), w sprawie o sygn. akt I ACa 1659/24, odrzucił apelację co do pkt I zaskarżonego wyroku oraz oddalił apelację co do pkt III. Odrzucenie wynikało z tego, że bank zaskarżył wyrok w zakresie, w jakim Sąd I instancji nie rozstrzygał. Bank domagał się zasądzenia odsetek ustawowych za opóźnienie w związku z cofnięciem pozwu o zapłatę (kapitału kredytu) za okres od złożenia pozwu do dnia złożenia bankowi oświadczenia o potrąceniu. Oddalenie zaś dotyczyło rozstrzygnięcia o kosztach procesu. Stąd, w całości orzeczenie Sądu II instancji stanowiło postanowienie (a nie wyrok).

Apelacja banku dotyczyła wyroku z dnia 28.02.2024 r., wydanego przez Sąd Okręgowy w Świdnicy (SSO Donata Nowocień – Pluta), w sprawie o sygn. akt I C 1776/22, którym Sąd oddalił pozew Banku BPH o zapłatę – zwrot kapitału kredytu, a także umorzył postępowanie w zakresie cofniętego powództwa – zapłatę wynagrodzenia za korzystanie z kapitału oraz obciążył bank kosztami procesu.

W sprawie Kancelaria podniosła szereg zarzutów wskazujących na bezpodstawność powództwa o zapłatę wynagrodzenia za korzystanie z kapitału, a także podniesiony został zarzut potrącenia wierzytelności banku o zwrot kapitału kredytu.

Po złożeniu odpowiedzi na pozew, postępowanie zostało zawieszone do czasu prawomocnego zakończenia sporu p-ko bankowi.

Tłem sprawy był pozew kredytobiorców o ustalenie nieważności umowy kredytu, wskutek którego prawomocnie ustalona została nieważność umowy kredytu zawartej w 2006 r. z dawnym GE Money Bank:

1. Wyrokiem Sądu Okręgowego w Świdnicy z dnia 10.10.2022 r. w sprawie o sygn. I C 1939/19, ustalona została nieważność umowy kredytu;

2. Wyrokiem Sądu Apelacyjnego we Wrocławiu z dnia 3.10.2023 r. w sprawie o sygn. I ACa 2366/22, oddalona została apelacja banku w zakresie ustalenia nieważności umowy.

Niezwłocznie po wydaniu wyroku przez Sąd Apelacyjny, Kancelaria w imieniu Klientów złożyła bankowi oświadczenie o potrąceniu obejmujące wzajemne nienależne świadczenia kredytobiorców i banku.

Jednakże, pomimo dokonanego potrącenia, bank jedynie cofnął żądanie zapłaty wynagrodzenia za korzystanie z kapitału i w tym zakresie postępowanie zostało umorzone.

Na rozprawie, pełnomocnik banku podtrzymał żądanie pozwu o zwrot kapitału, zupełnie nie zważając na fakt rozliczenia / zwrócenia do banku całej kwoty otrzymanej przez kredytobiorców w ramach wypłaty kapitału kredytu.

W ustnych motywach rozstrzygnięcia, Sąd wskazał, że w całości podziela argumentację zaprezentowaną przez Kancelarię, zarówno w odpowiedzi na pozew, jak i dalszych pismach oraz w ramach ustnego stanowiska przedstawionego na rozprawie.

Bank złożył pozew w październiku 2022 r.

Wyrok jest PRAWOMOCNY.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

radca prawny Michał Przybylak

{kind=link}

{kind=link}

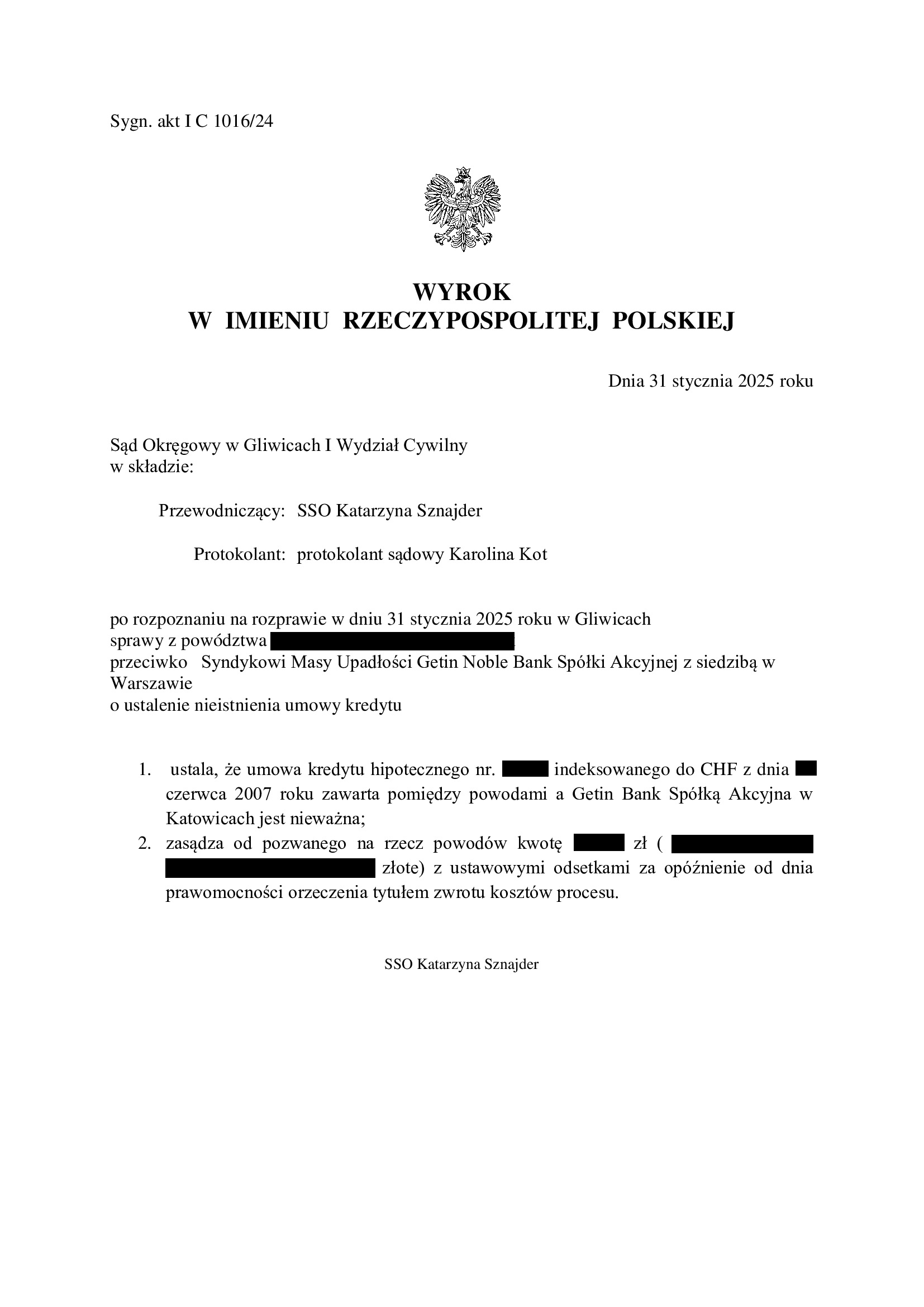

Wyrok w sprawie p-ko Syndykowi Getin - nieważność umowy kredytu z czerwca 2007 r. zawartej z Getin Bank S.A. w Katowicach - DOM Oddziałem w Łodzi - wyrok SO Gliwice z 31.01.2025 r.

Wyrokiem z dnia 31.01.2025 r., Sąd Okręgowy w Gliwicach (SSO Katarzyna Sznajder), w sprawie o sygn. akt I C 1016/24, ustalił nieważność umowy kredytu indeksowanego do CHF zawartej w czerwcu 2007 r. z dawnym Getin Bank S.A. w Katowicach – DOM Oddziałem w Łodzi i obciążył Syndyka Masy Upadłości Getin Noble Bank S.A. w upadłości kosztami procesu.

W tej sprawie, z uwagi na ogłoszoną upadłość przedmiotem żądania było tylko ustalenie nieważności umowy. W pozostałym zakresie, Klienci dokonali zgłoszenia wierzytelności pozostałej po potrąceniu kapitału kredytu.

Jak w każdej sprawie, syndyk wnosił o odrzucenie pozwu, który to wniosek został oddalony przez Sąd. Sąd nie miał wątpliwości, że sprawa o ustalenie może i powinna toczyć się niezależnie od ogłoszenia upadłości.

W ramach ustnego uzasadnienia Sąd wskazał, że podziela w całości argumentację i zarzuty zawarte w pozwie i dalszych pismach Kancelarii. Zdaniem Sądu, umowa zawiera klauzule abuzywne, które po wyeliminowaniu nie mogą być zastąpione. W efekcie, umowa kredytu jest nieważna.

Wyrok zapadł po przeprowadzeniu jednej rozprawy.

Pozew został wniesiony w lipcu 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

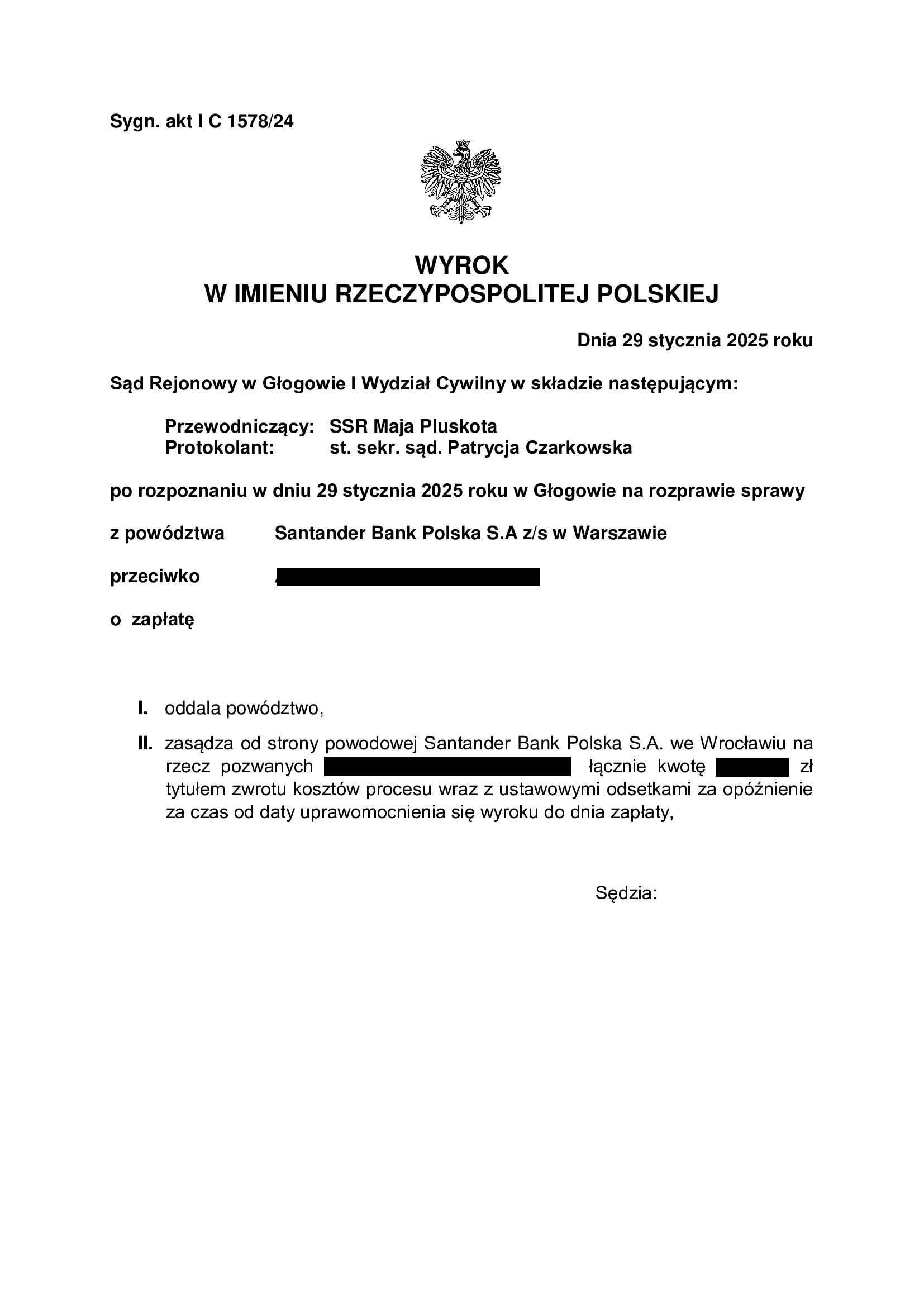

Przegrana Santander Bank Polska - oddalenie pozwu o waloryzację (urealnienie) kapitału kredytu - wyrok SR Głogów z 29.01.2025 r.

Wyrokiem z dnia 29.01.2025 r., Sąd Rejonowy w Głogowie (SSR Maja Pluskota), w sprawie o sygn. akt I C 1578/24 oddalił pozew Santander Bank Polska o zapłatę z tytułu waloryzacji kapitału kredytu oraz obciążył bank kosztami procesu.

Sprawa wynikła na tle prawomocnego wyroku ustalającego nieważność umowy kredytu. Po rozliczeniu kapitału kredytu w drodze potrącenia, bank pozwał Klientów Kancelarii o dodatkowe świadczenia ponad kapitał.

Bank pozwał o zasądzenie kwoty ponad kapitał kredytu z tytułu „urealnienia” kapitału kredytu. Jest to specyficzna terminologia Santander BP, aby ominąć określenie „waloryzacja”.

Bank złożył swój pozew o waloryzację („urealnienie kapitału kredytu”), pomimo jednoznacznych orzeczeń TSUE i uchwały Sądu Najwyższego.

Po przeprowadzeniu dwóch rozpraw i przesłuchaniu kredytobiorcy, Sąd oddalił pozew banku.

Bank złożył pozew w listopadzie 2024 r.

Wyrok jest nieprawomocny.

Sprawę prowadzą:

radca prawny Agnieszka Osowiecka – Wasiak

aplikant radcowski Adam Pelczar

{kind=link}

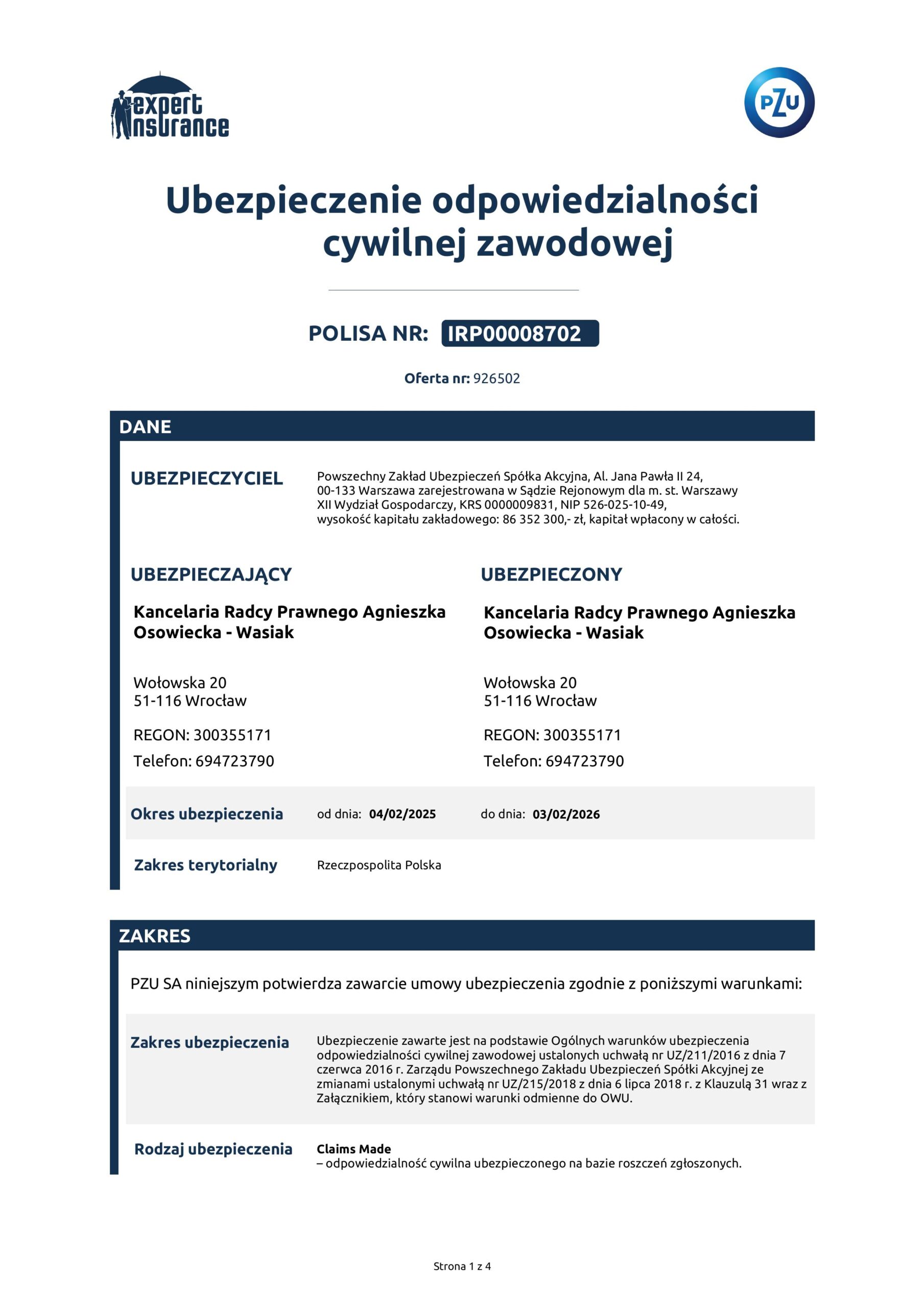

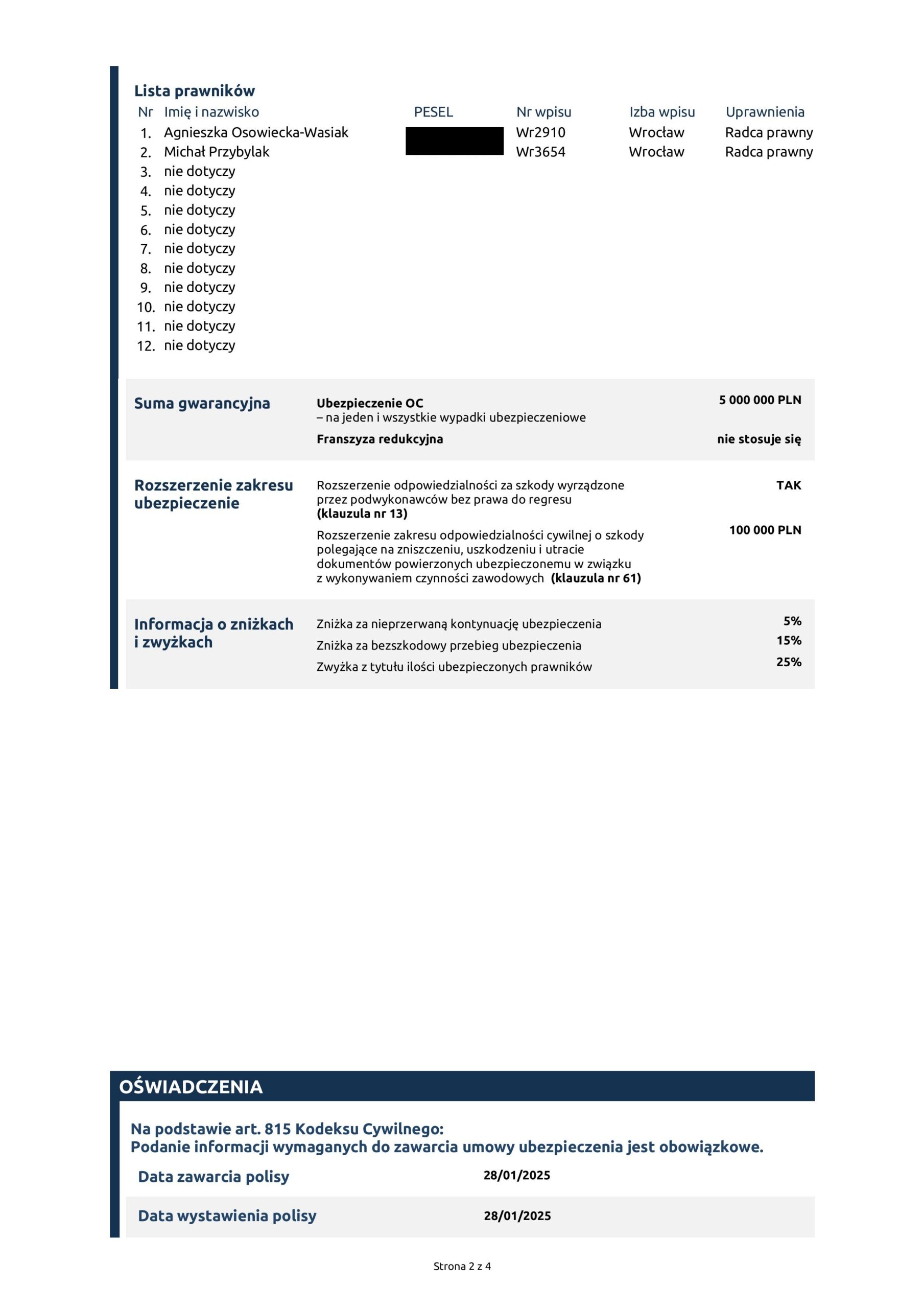

Odnowienie polisy dodatkowego dobrowolnego OC Kancelarii na sumę gwarancyjną 5 mln zł w PZU S.A.

Kancelaria od kilku lat posiada dodatkowe dobrowolne ubezpieczenie od odpowiedzialności cywilnej zawodowej na sumę gwarancyjną 5.000.000 zł.

Polisa właśnie została odnowiona na kolejny okres, oczywiście ze zniżką za bezszkodowy przebieg ubezpieczenia.

Nr polisy w PZU: IRP00008702.

Prowadzone sprawy traktujemy z najwyższą starannością, prowadząc je zgodnie z najlepszą wiedzą i warsztatem.

Jesteśmy tylko ludźmi i dbając o zachowanie interesów naszych Klientów, nie poprzestajemy na obowiązkowym OC do kwoty 100 tys. EURO.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

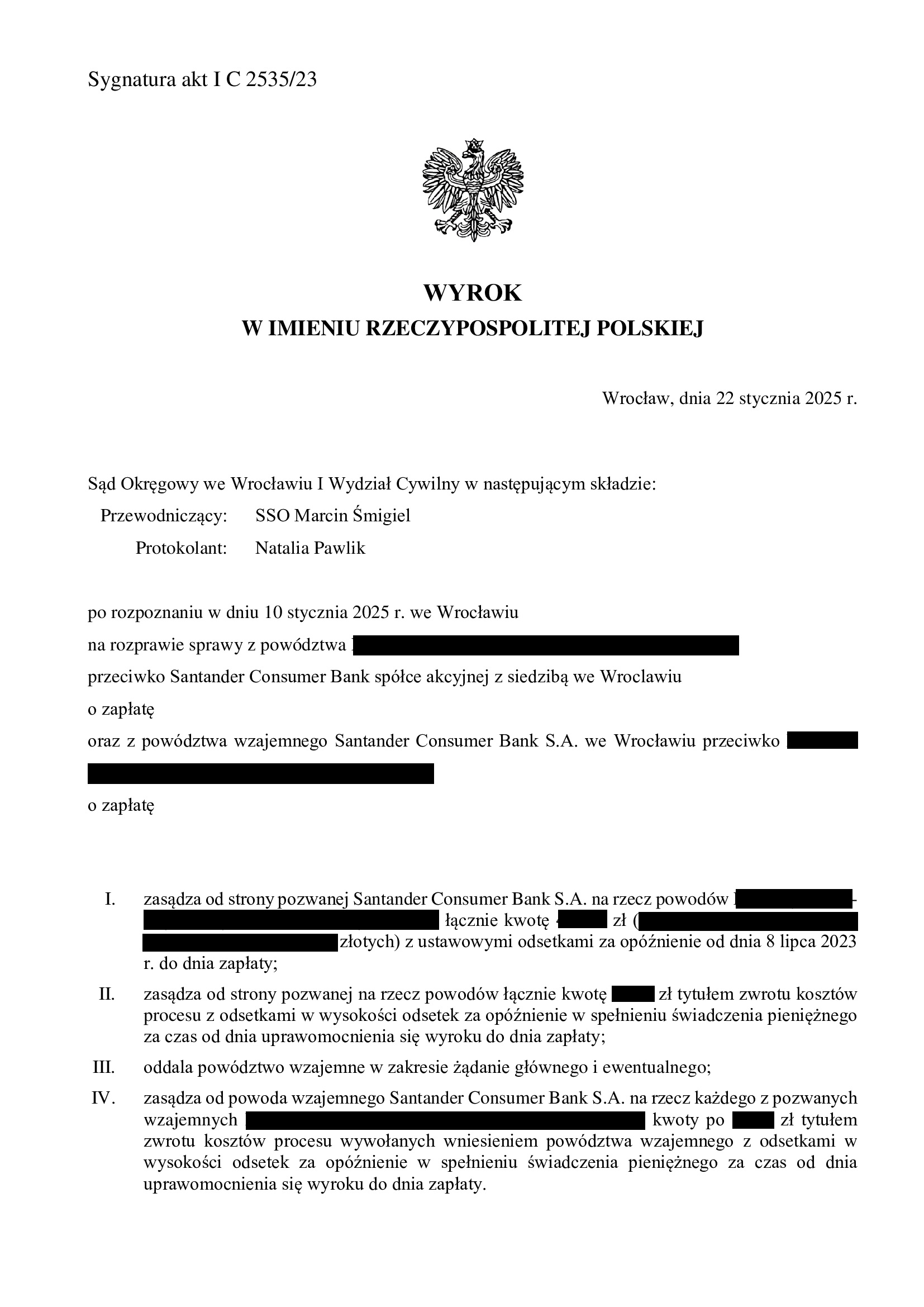

Przegrana Santander Consumer Bank, czyli podwójny finał w sprawie nierzetelnej praktyki banku - wyrok SO Wrocław z 22.01.2025 r.

To już trzecia wygrana naszych Klientów z Santander Consumer Bank, licząc dwa zapadłe wcześniej korzystne dla kredytobiorców wyroki, gdzie finalnie ustalono nieważność umowy kredytu (wyrok SO we Wrocławiu z dnia 30.09.2022 r., sygn. XII C 896/21 i wyrok SA we Wrocławiu z dnia 22.06.2023 r., sygn. I ACa 2403/22).

Okazuje się, że jednak do trzech razy sztuka, ponieważ Santander Consumer Bank doczekał się kolejnej przegranej (wyrok SO Wrocław z 22.01.2025 r., sygn. I C 2535/23, SSO Marcin Śmigiel).

Sprawa wynikła z nierzetelnego zachowania banku, który odmówił dobrowolnej zapłaty po przegranym przez siebie procesie o ważność umowy kredytu.

Zgodnie z praktyką Kancelarii, niezwłocznie po prawomocnym ustaleniu nieważności umowy przez sąd, przystąpiliśmy do rozliczeń z bankiem, składając oświadczenie o potrąceniu należności Klientów z należnością banku. W związku z tym, że w okresie kilkunastoletniej spłaty kredytu, kredytobiorcy uiścili na rzecz banku w sumie kwotę wyższą aniżeli wypłacił tytułem kredytu bank, do wyrównania na rzecz Klientów pozostała nadwyżka. Zazwyczaj w takiej sytuacji banki realizują płatności, nie chcąc narazić się na egzekucję komorniczą (gdy świadczenie objęte jest prawomocnym wyrokiem), albo kolejny spór sądowy. Santander Consumer Bank zignorował jednak dokonane potrącenie, co wywołało konieczność złożenia w imieniu Klientów nowego pozwu o zapłatę.

Sąd Rejonowy Sąd Rejonowy dla Wrocławia – Krzyków we Wrocławiu, do którego pierwotnie złożono pozew o zapłatę w postępowaniu upominawczym, w dniu 18.09.2023 r. wydał nakaz zapłaty.

Bank w sprzeciwie od wydanego nakazu zapłaty wywiódł powództwo wzajemne, domagając się zapłaty od Klientów tzw. wynagrodzenia za korzystanie z kapitału lub kwoty tytułem waloryzacji kapitału kredytu, tudzież urealnienia kapitału kredytu. Co istotne, bank nadal nie wyjaśnił, dlaczego odmówił Klientom zapłaty niewątpliwie przysługujących im świadczeń.

Z uwagi na wartość żądania banku wywiedzionego w ramach pozwu wzajemnego, Sąd Rejonowy stwierdził swoją niewłaściwość i przekazał sprawę Sądowi Okręgowemu.

Co wymaga podkreślenia, sprzeciw banku wraz z powództwem wzajemnym, został wniesiony w październiku 2023 r., a więc po wydaniu kluczowego wyroku TSUE w sprawie C-520/21 (15.06.2023 r.), w którym odmówiono bankom prawa do dochodzenia od kredytobiorców dodatkowych rekompensat, wykraczających poza nominalną wysokość wypłaconego kredytu. Także po wydaniu kolejnych orzeczeń, utrzymujących i precyzujących tę linię (post. TSUE z 11.12.2023 r., C-28/22, post. TSUE z 12.01.2024 r. C-488/23, uchwała całego składu Izby Cywilnej SN z 25.04.2024 r., III CZP 25/22), bank podtrzymywał swoje roszczenia.

Sąd Okręgowy we Wrocławiu w wyroku z dnia 22.01.2025 r. zasądził dochodzoną na rzecz Klientów nadwyżkę i obciążył bank kosztami procesu.

Co do powództwa wzajemnego banku, Sąd Okręgowy oddalił je w całości (zarówno główne jak i ewentualne). Nadto, Sąd wskazał, iż zarzut potrącenia banku był bezskuteczny, ponieważ bankowi nie przysługują jakiekolwiek roszczenia wykraczające ponad kapitał udzielonego kredytu. Sąd wskazał, iż nie rozumie konstrukcji roszczenia banku o „koszt uzyskania finansowania” i dodał, że podziela stanowisko wyrażone w orzecznictwie TSUE, które neguje wszelkie roszczenia restytucyjne banków, które wykraczają poza kapitał udzielonego kredytu.

Tego sporu można było uniknąć, gdyby tylko bank zachował się równie uczciwie, jak Klienci Kancelarii i rozliczył się z nienależnych świadczeń niezwłocznie po przegranym przez siebie procesie o ważność umowy kredytu. Tymczasem wygenerowano kolejne zbędne postępowanie, które co prawda zakończyło się pozytywnie dla Klientów Kancelarii, ale tylko dlatego, że bank – ponownie – całkowicie nie miał racji.

Biorąc pod uwagę działania Santander Consumer Bank w analogicznych sprawach, spodziewamy się apelacji banku.

Sprawę prowadzą:

Michał Przybylak, radca prawny

Adam Pelczar, aplikant radcowski

{kind=link}

10 lat od Czarnego Czwartku...

15 stycznia 2015 r. – data, która na stałe zapisała się w historii polskiego rynku finansowego. To właśnie wtedy Szwajcarski Bank Narodowy ogłosił decyzję o uwolnieniu kursu franka szwajcarskiego (CHF) wobec euro, co doprowadziło do natychmiastowego wzrostu wartości franka o ponad 30% w stosunku do złotego. Tego dnia tysiące polskich kredytobiorców zadłużonych we frankach przeżyło finansowy szok, który stał się punktem zwrotnym w ich życiu.

Decyzja SNB była reakcją na rosnącą presję rynkową. Od 2011 roku Szwajcaria utrzymywała sztywny kurs wymiany na poziomie 1,20 CHF za euro. Jednak narastające napięcia gospodarcze w strefie euro i globalne zawirowania sprawiły, że SNB postanowił zakończyć kosztowną politykę obrony kursu. W efekcie, frank szwajcarski gwałtownie się umocnił, co na polskim rynku przyniosło drastyczny wzrost rat kredytów hipotecznych denominowanych w tej walucie. Na rynkach międzynarodowych również zapanował chaos. Inwestorzy i analitycy byli zaskoczeni decyzją SNB, co przełożyło się na niestabilność w handlu walutami oraz panikę na giełdach. Dla polskich Frankowiczów był to jednak przede wszystkim początek codziennych problemów finansowych, które ciągną się już od prawie dekady.

Wzrost kursu franka z ok. 3,50 zł do ponad 5 zł spowodował, że zadłużenie Frankowiczów znacznie przekroczyło wartość ich nieruchomości. Raty kredytowe wzrosły o kilkaset złotych miesięcznie, co dla wielu rodzin oznaczało ryzyko utraty płynności finansowej. Osoby, które kilka lat wcześniej decydowały się na kredyty hipoteczne powiązane z kursem franka szwajcarskiego z powodu korzystnych warunków – niższego oprocentowania i niskiego kursu – znalazły się w dramatycznej sytuacji. Dla wielu rodzin był to początek walki nie tylko o stabilność finansową, ale też o zachowanie podstawowych potrzeb życiowych, takich jak dach nad głową. Wzrastające raty zmusiły niektórych kredytobiorców do sprzedaży mieszkań, których wartość nie pokrywała już wysokości zobowiązań wobec banków. Pojawiły się także dramatyczne historie o upadłości, rozwodach czy problemach zdrowotnych wynikających z przewlekłego stresu.

Czarny Czwartek zapoczątkował falę niezadowolenia i protestów kredytobiorców. Powstały organizacje, takie jak Stowarzyszenie Stop Bankowemu Bezprawiu, które zaczęły walczyć o prawa Frankowiczów. Na pierwszy plan wysunęły się zarzuty wobec banków o brak rzetelnej informacji o ryzyku walutowym oraz stosowanie niedozwolonych klauzul w umowach kredytowych.

Przełomowe wyroki Trybunału Sprawiedliwości Unii Europejskiej, szczególnie w sprawie państwa Dziubak z 2019 roku, otworzyły drogę do uznawania umów kredytowych za nieważne. Dzięki temu wielu Frankowiczów odzyskało nadzieję na wyjście z finansowego kryzysu. W ten sposób sprawy frankowe stały się jednym z najważniejszych zagadnień prawnych w naszym kraju i najczęściej rozstrzyganych przez polskie sądy. Od 2019 roku liczba postępowań frankowych gwałtownie wzrosła, a orzecznictwo w ciągu ostatniej dekady przeszło dynamiczną ewolucję z początkowego konserwatywnego podejścia do bardziej przychylnego konsumentom. Dzięki interwencji Trybunału Sprawiedliwości Unii Europejskiej aktualnie polskie sądy w ok. 97 % spraw uznają tego rodzaju umowy za nieważne.

Dziedzictwo Czarnego Czwartku wciąż kształtuje sytuację polskiego rynku finansowego. Mimo, że wiele spraw zostało już rozstrzygniętych, tysiące kredytobiorców nadal czeka na swoje wyroki. Problem kredytów frankowych wpłynął też na zmiany w regulacjach bankowych, kładąc większy nacisk na transparentność umów i ochronę konsumentów. Czarny Czwartek to niewątpliwie przestroga dla wszystkich uczestników rynku finansowego – zarówno kredytobiorców, banków, jak i regulatorów. Pokazuje, jak ważne jest świadome podejmowanie decyzji finansowych oraz jak duże konsekwencje mogą mieć globalne wydarzenia dla indywidualnych gospodarstw domowych. Dla Frankowiczów to także przypomnienie, że zjednoczenie się w obliczu kryzysu oraz wytrwała walka o swoje prawa mogą przynosić wymierne efekty. Dzisiejsza sytuacja – choć wciąż daleka od ideału – pokazuje, że determinacja i solidarna praca mogą prowadzić do zmian na lepsze.

Źródło: https://biznes.wprost.pl/finanse-i-inwestycje/11906674/wstrzas-ktory-na-zawsze-zmienil-losy-frankowiczow.html?fbclid=IwY2xjawHzkBxleHRuA2FlbQIxMQABHaXDfJ1ClWNGy4GX3KRrl3zbnO_BFrDU5A-x0Uv_aJro8dhcrpOgf9-LUA_aem_uJwEwLxQvpjpEyp3PUUl-w&sfnsn=mo